Tamaño y cuota del mercado de dispositivos de protección contra sobretensiones

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

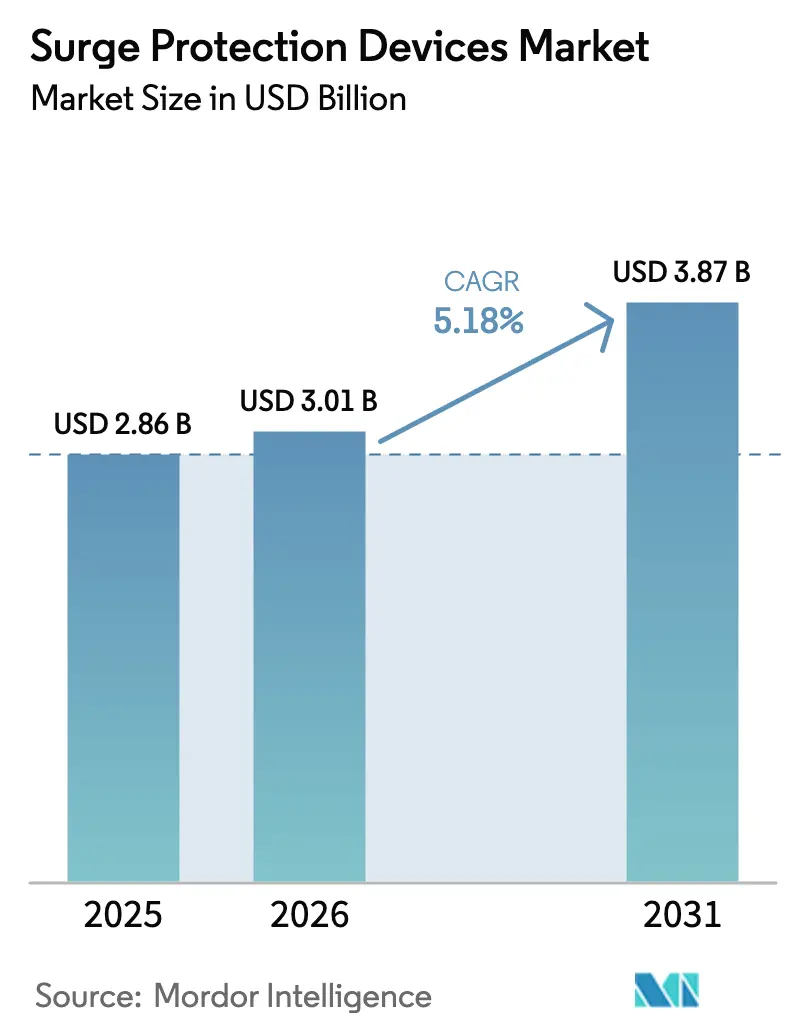

| Tamaño del Mercado (2026) | 3.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de dispositivos de protección contra sobretensiones por Mordor Intelligence

El tamaño del mercado de dispositivos de protección contra sobretensiones en 2026 se estima en USD 3,01 mil millones, creciendo desde el valor de 2025 de USD 2,86 mil millones, con proyecciones para 2031 que muestran USD 3,87 mil millones, creciendo a una CAGR del 5,18% durante el período 2026-2031. El sólido crecimiento refleja la creciente importancia de proteger los equipos electrónicos sensibles a medida que los problemas de calidad de la energía eléctrica se intensifican a nivel mundial. La adopción se acelera en plantas industriales, edificios comerciales y hogares, a medida que los gestores evalúan el alto coste de las interrupciones, las reparaciones y la pérdida de datos frente a modestas inversiones preventivas. El liderazgo de América del Norte se sustenta en estrictos códigos de seguridad eléctrica y en la extensa presencia de centros de datos en la región, mientras que Asia-Pacífico gana impulso gracias a la rápida industrialización, los grandes proyectos de infraestructura y la creciente capacidad de energía renovable. Los dispositivos de media tensión dominan porque la mayoría de las redes industriales de distribución de energía se sitúan en la banda de 1 a 35 kV, y los usuarios industriales siguen siendo los mayores compradores, ya que las interrupciones no planificadas se traducen directamente en pérdidas de producción. Las mejoras tecnológicas están transformando el mercado de dispositivos de protección contra sobretensiones, con hardware conectado, mantenimiento predictivo basado en análisis de datos y diseños de mayor capacidad que responden a las crecientes cargas en los centros de datos de inteligencia artificial y los centros de carga de vehículos eléctricos.

Conclusiones clave del informe

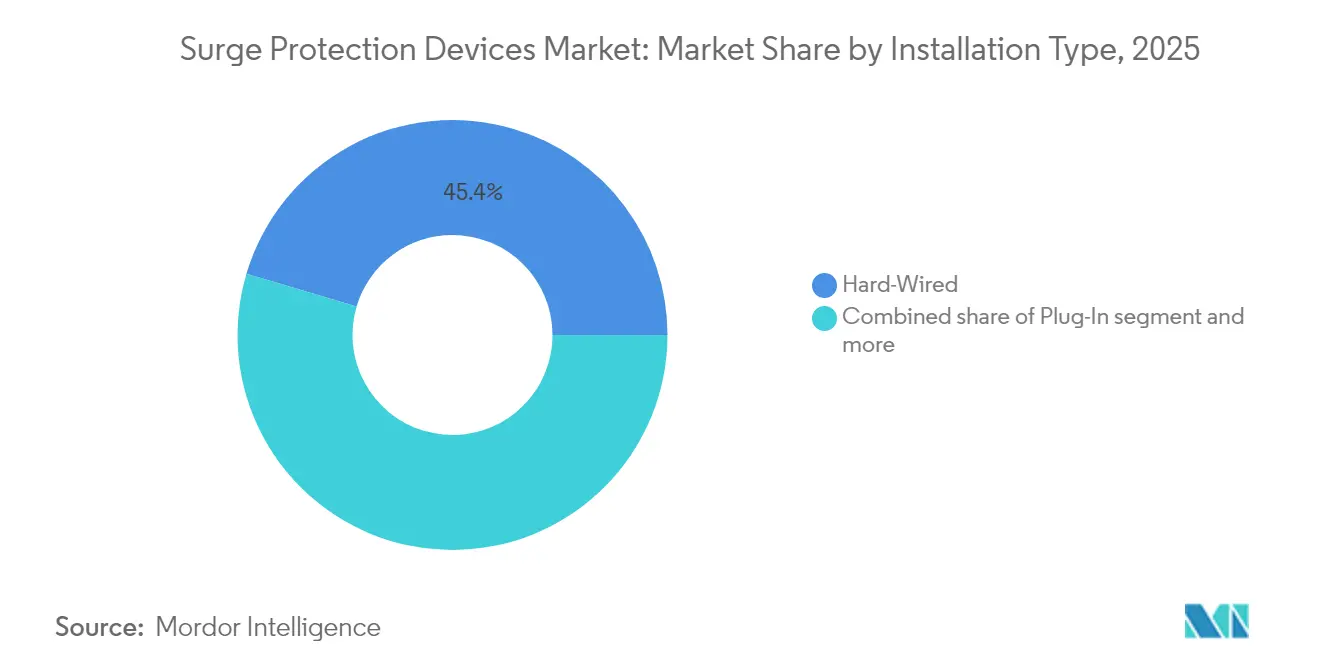

- Por tipo de instalación, los dispositivos de cableado fijo lideraron con el 45,40% de la cuota del mercado de dispositivos de protección contra sobretensiones en 2025; se proyecta que el segmento enchufable avanzará a una CAGR del 6,05% hasta 2031.

- Por clasificación de corriente de descarga, la clase de 10 kA a 25 kA representó el 51,30% del tamaño del mercado de dispositivos de protección contra sobretensiones en 2025, mientras que las unidades superiores a 25 kA están establecidas para crecer con mayor rapidez a una CAGR del 6,32% entre 2026 y 2031.

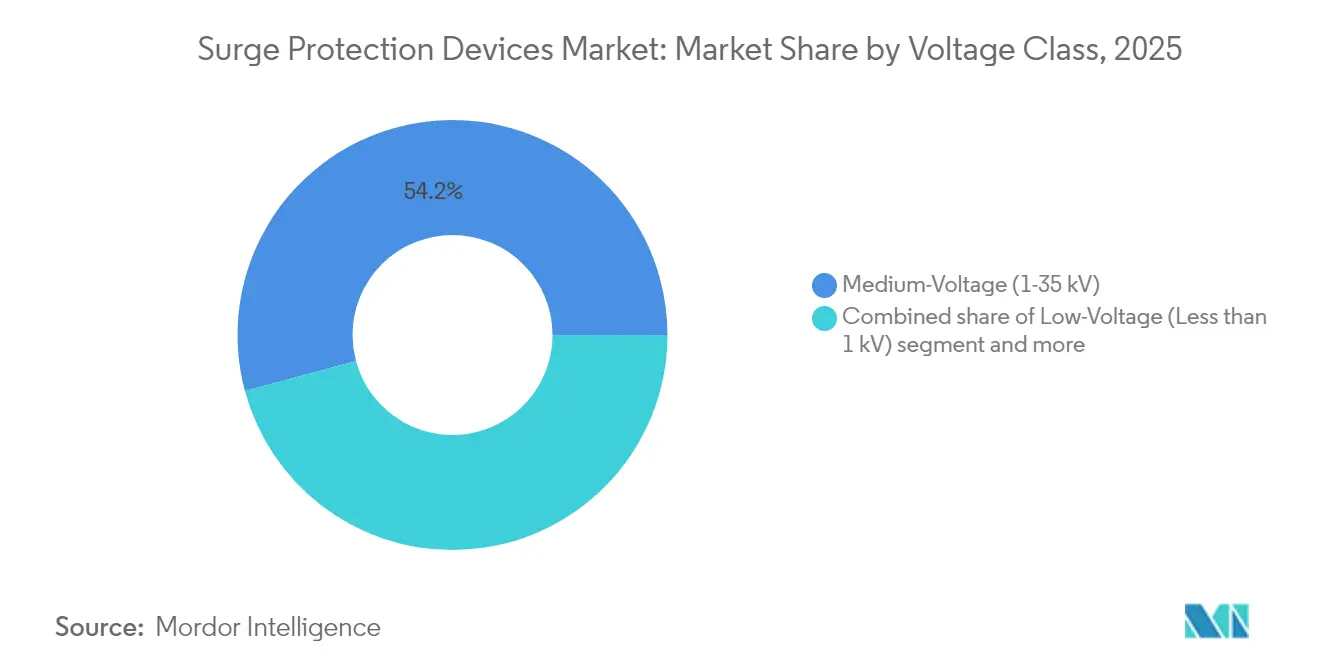

- Por clase de tensión, los productos de media tensión (de 1 a 35 kV) representaron el 54,20% de los ingresos de 2025; se prevé que los dispositivos de alta tensión se expandan a una CAGR del 5,62% hasta 2031.

- Por usuario final, las instalaciones industriales captaron el 64,10% de los ingresos en 2025; el segmento comercial está preparado para el crecimiento más rápido con una CAGR del 6,12% hasta 2031.

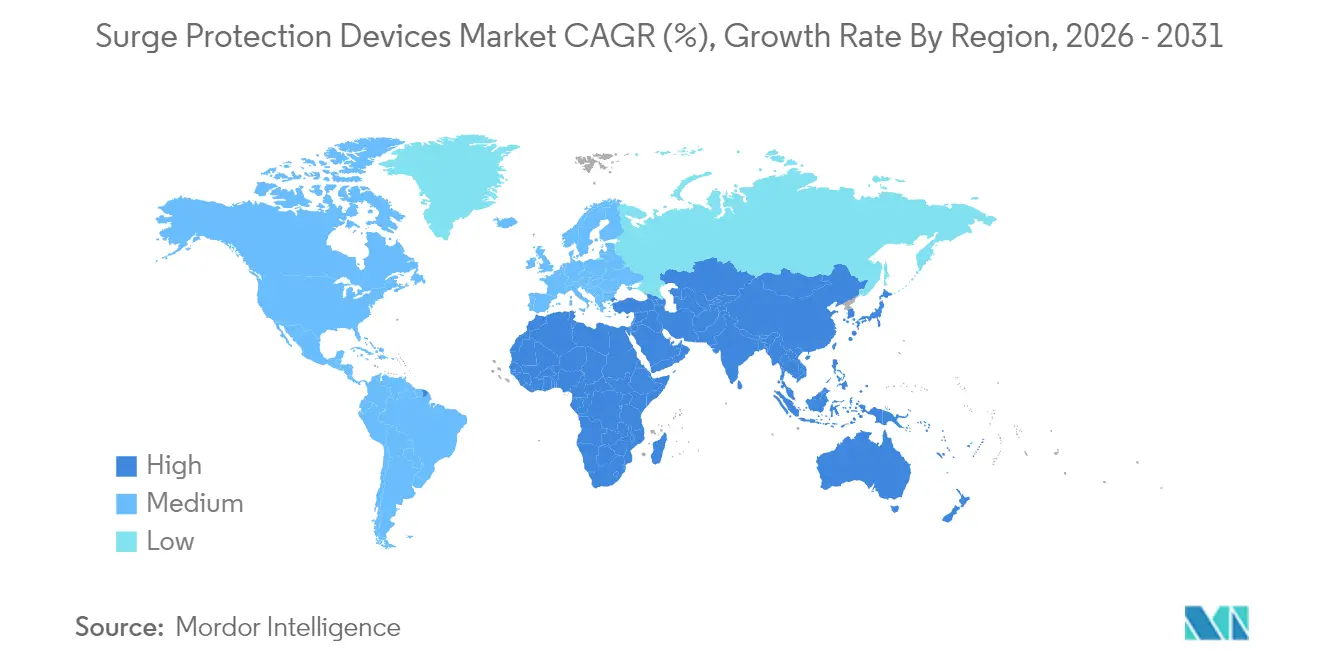

- Por región, América del Norte generó el 39,60% de la facturación de 2025; Asia-Pacífico es la geografía de mayor crecimiento con una CAGR del 5,98% prevista para 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado mundial de dispositivos de protección contra sobretensiones

Análisis del impacto de los impulsores*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Adopción de hogares inteligentes e IoT | +1.3% | América del Norte, Europa; crecimiento a nivel mundial | Mediano plazo (2-4 años) |

| Inestabilidad de la red eléctrica por energías renovables | +0.9% | Europa, América del Norte, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente densidad de potencia en centros de datos y telecomunicaciones | +1.1% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mandatos de carga de vehículos eléctricos para dispositivos de protección contra sobretensiones en la acometida de servicio | +0.8% | América del Norte, Europa, China | Mediano plazo (2-4 años) |

| Incentivos de seguros para la instalación de dispositivos de protección contra sobretensiones | +1.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente adopción de dispositivos de hogar inteligente e IoT

Los ecosistemas de hogar inteligente a menudo albergan hoy equipos electrónicos valorados en más de USD 15.000, lo que expone a los hogares a un riesgo financiero significativo cuando se producen sobretensiones. Los microprocesadores en sistemas de iluminación conectada, electrodomésticos y sistemas de seguridad son muy sensibles a los transitorios de tensión, y una sobretensión que dañe un nodo puede propagarse a través de toda la red. La protección contra sobretensiones para el hogar completo[1]DTE Energy, "Programa de protección contra sobretensiones para el hogar completo", dteenergy.com está reemplazando, por tanto, a las regletas de punto de uso, y los fabricantes están integrando la protección de línea de alimentación y línea de datos en una sola carcasa para simplificar la instalación. Las aseguradoras refuerzan esta tendencia reduciendo las primas para los hogares protegidos, lo que impulsa la demanda en el segmento residencial. La creciente familiaridad con las plataformas de automatización del hogar amplía aún más el público para los dispositivos de protección contra sobretensiones enchufables, ricos en funciones pero fáciles de instalar, que se sincronizan con aplicaciones móviles para recibir alertas de estado.

Creciente inestabilidad de la red eléctrica por la integración de energías renovables

Se proyecta que la energía eólica y solar suministrará más del 40% de la generación mundial para 2030; sin embargo, los recursos basados en inversores carecen de las altas corrientes de falla requeridas por los relés de protección tradicionales. A medida que las empresas de servicios públicos ciclan la generación para adaptarse a la producción variable, los transitorios inducidos por conmutación se vuelven más frecuentes, poniendo a prueba los esquemas de protección heredados. Los relés digitales y los controles de arco eléctrico basados en datos están ganando preferencia, creando demanda de dispositivos de protección contra sobretensiones que funcionen de manera confiable en envolventes de tensión más amplios y formas de onda fluctuantes. La innovación se centra ahora en dispositivos capaces de manejar tanto eventos inducidos por rayos como eventos inducidos por conmutación, con tecnología de desconexión térmica que protege los elementos de varistores de óxido metálico contra el envejecimiento acelerado.

Expansión de la densidad de potencia en centros de datos y telecomunicaciones

Las cargas de trabajo de inteligencia artificial están impulsando la demanda de los centros de datos en Estados Unidos desde 25 GW en 2024 hacia 80 GW para 2030[2]Departamento de Energía de los Estados Unidos, "Informe sobre el uso de energía en centros de datos", energy.gov. Los operadores están migrando a distribución de CC a 400 V o incluso a CC de alta tensión a 800 V, lo que reduce las pérdidas de conversión pero eleva las tensiones de operación continua muy por encima de las clasificaciones estándar de los dispositivos de protección contra sobretensiones. Los diseñadores, por tanto, especifican mayores capacidades de corriente de sobretensión y tensiones de sujeción más bajas para proteger los servidores de aprendizaje profundo valorados en millones. Las capacidades de monitoreo remoto integradas en los dispositivos de protección contra sobretensiones montados en bastidor ahora alimentan datos de estado en tiempo real al software de gestión de instalaciones, lo que permite el reemplazo predictivo antes de que el agotamiento de los varistores de óxido metálico amenace el tiempo de actividad. Los sitios de borde de telecomunicaciones siguen una trayectoria similar a medida que la densificación lleva la electrónica de potencia a gabinetes a nivel de calle que enfrentan condiciones ambientales adversas.

Los mandatos de infraestructura de carga de vehículos eléctricos exigen dispositivos de protección contra sobretensiones en la acometida de servicio

El programa NEVI de Estados Unidos impone un requisito de tiempo de actividad del 97%, lo que empuja a los propietarios a reforzar las estaciones de carga contra las sobretensiones. Los dispositivos de protección contra sobretensiones Tipo 2 con hasta 1 kV se están convirtiendo en estándar tanto en la acometida de servicio como en el gabinete del cargador, protegiendo equipos que cuestan bastante más de USD 100.000 por cargador rápido de CC. La exposición al exterior combinada con sistemas de pago basados en Ethernet significa que la protección combinada de línea de alimentación y línea de datos es imprescindible. El código europeo IEC 60364-7-722 se alinea con estos requisitos, creando un mercado armonizado para módulos de dispositivos de protección contra sobretensiones estandarizados. Los fabricantes responden con unidades compactas con clasificación IP65 que incorporan indicadores LED de estado y contactos de señal remota para su integración en los paneles de gestión de sitio.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Alto coste de la instalación de adaptación en instalaciones heredadas | -0.7% | Mercados desarrollados en todo el mundo | Mediano plazo (2-4 años) |

| Escasa concienciación sobre las tasas de fallo ocultas de los dispositivos de protección contra sobretensiones | -0.6% | Mercados emergentes; segmento residencial global | Corto plazo (≤ 2 años) |

| Complejidad creciente de los esquemas de certificación | -0.5% | Global | Mediano plazo (2-4 años) |

| Escasez geopolítica de componentes de varistores de óxido metálico | -0.4% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto coste de instalación de adaptación en instalaciones heredadas

La instalación de protección contra sobretensiones para todo el edificio en plantas construidas hace décadas a menudo requiere la modernización de los cuadros de distribución, el rerruteo de los conductos o incluso breves interrupciones. Los costes de materiales para una unidad de grado comercial oscilan entre USD 300 y 700, y la mano de obra profesional añade entre USD 100 y 200 por cuadro, pero el tiempo de inactividad de la producción puede superar con creces el coste del hardware. Muchas instalaciones operan con márgenes ajustados y difieren las actualizaciones hasta que las exigen las revisiones de normativa o las renovaciones de seguros. Los proveedores están respondiendo con kits de adaptación montados en barra y diseños de detección de corriente de núcleo partido que acortan las ventanas de instalación; sin embargo, el período de recuperación percibido sigue ralentizando la adopción, especialmente en las economías industriales maduras con infraestructura envejecida.

Escasa concienciación de los usuarios finales sobre las tasas de fallo ocultas de los dispositivos de protección contra sobretensiones

La mayoría de los dispositivos de protección contra sobretensiones se basan en varistores de óxido metálico que se degradan gradualmente a medida que absorben energía transitoria. Una vez que la capacidad de sujeción protectora cae por debajo de un umbral seguro, los dispositivos pueden parecer operativos pero ofrecer escasa defensa. Las regletas de protección contra sobretensiones residenciales típicas duran solo de 2 a 3 años, pero los consumidores suelen esperar una década de servicio. La falta de indicadores de fin de vida útil estandarizados deja a los usuarios sin conocimiento del riesgo hasta que se produce el daño en el equipo. Los productos premium ahora incorporan fusibles térmicos, relés de estado y alertas basadas en aplicaciones; sin embargo, las unidades de bajo coste dominan los volúmenes de la base instalada. Las campañas de educación de las empresas de servicios públicos y los organismos de normativa pretenden aumentar la concienciación, pero la aplicación desigual a nivel mundial continúa ralentizando el progreso.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de instalación: el cableado fijo domina la infraestructura crítica

La categoría de cableado fijo representó el 45,40% de los ingresos de 2025, ya que los ingenieros de instalaciones prefieren los dispositivos integrados permanentemente en cuadros de distribución y paneles de distribución. Esta configuración ofrece la tensión de paso más baja, lo que la convierte en la opción predeterminada para líneas de producción, salas blancas y salas de datos donde el tiempo de actividad es primordial. Las variantes inteligentes ahora incluyen módulos reemplazables en campo y paneles de control basados en la web que simplifican los programas de mantenimiento.

Los dispositivos de protección contra sobretensiones enchufables quedan por detrás en cuota, pero registrarán la CAGR más rápida del 6,05% entre 2026 y 2031, a medida que continúa el auge del hogar inteligente. Los incentivos de primas de seguros y los análisis de calidad de energía habilitados por aplicaciones convencen a los propietarios de actualizarse desde regletas básicas a modelos en red. El nicho del cable de alimentación protege servidores críticos y equipos audiovisuales, aprovechando carcasas delgadas y puertos RJ45 integrados para una defensa combinada de alimentación y señal. A medida que los organismos de normativa amplían los mandatos de protección, los dispositivos híbridos que fusionan módulos de protección contra sobretensiones de cableado fijo con regletas de receptáculos aguas abajo están apareciendo en edificios comerciales que buscan una coordinación de todo el sistema.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por clasificación de corriente de descarga: los dispositivos de capacidad media lideran el mercado

Los productos de capacidad media (de 10 kA a 25 kA) capturaron el 51,30% de la facturación en 2025 al equilibrar precio y rendimiento para torres de oficinas, cadenas minoristas y talleres industriales ligeros. Los fabricantes optimizan el recuento de componentes para mantener una huella compacta cumpliendo al mismo tiempo con los límites del Tipo 2 de la IEC 61643-11. Este segmento ancla los enfoques de nivel coordinado donde las unidades de acometida de servicio manejan eventos de alta energía y los cuadros aguas abajo dependen de módulos de 10 kA a 25 kA para una sujeción fina.

Las unidades superiores a 25 kA crecerán a una CAGR del 6,32% hasta 2031, impulsadas por las densidades de bastidor de los centros de datos que superan los 15 kW por gabinete y las subestaciones de energía renovable que integran almacenamiento de baterías. Las clasificaciones de tensión de operación continua suben hasta 1.500 V CC en sistemas de baterías, por lo que los diseños de protección contra sobretensiones añaden pilas de varistores de óxido metálico más amplias y elementos de descargador de chispa. En el otro extremo, las regletas de hasta 10 kA protegen la electrónica del hogar y los equipos para pequeñas oficinas y oficinas en casa. La demanda aquí se expande de manera constante a medida que los consumidores conectan televisores, consolas de videojuegos y electrodomésticos inteligentes en centros de entretenimiento unificados que requieren una protección asequible pero fiable.

Por clase de tensión: el segmento de media tensión impulsa el crecimiento

Los dispositivos de protección contra sobretensiones de media tensión (de 1 a 35 kV) mantuvieron una participación del 54,20% en 2025, respaldando transformadores de distribución, aparamenta y unidades de anillo principal. Las empresas de servicios públicos emplean pararrayos de óxido metálico en los circuitos de alimentador para limitar los impulsos de rayos, mientras que las plantas industriales despliegan unidades montadas en panel para proteger los accionamientos de motores y la electrónica de control. Las subestaciones digitales ahora buscan el monitoreo de condiciones dentro de los pararrayos de sobretensión para que los gestores de activos puedan detectar la penetración de humedad o las fugas resistivas de manera temprana.

Los dispositivos de alta tensión (más de 35 kV) superarán la media con una CAGR del 5,62% a medida que los operadores de red amplíen los corredores de 138 kV y 230 kV para conectar parques eólicos marinos y solares. Las mezclas de gas basadas en fluoronitrilo de Hitachi Energy reducen el impacto sobre el efecto invernadero sin sacrificar la rigidez dieléctrica, lo que señala un giro hacia la sostenibilidad en el mercado de dispositivos de protección contra sobretensiones. Los productos de baja tensión protegen desde controladores de climatización hasta iluminación LED, y la adopción aumenta en las economías emergentes donde los programas de electrificación urbana priorizan la protección de los electrodomésticos para reducir las reclamaciones de garantía.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por sector de usuario final: las aplicaciones industriales mantienen el dominio

Las instalaciones industriales generaron el 64,10% de las ventas de 2025, reflejando su exposición a costosas interrupciones y a sensibles controladores lógicos programables. Las industrias de procesos equipan cada centro de control de motores con dispositivos de protección contra sobretensiones Tipo 2 para preservar los accionamientos y sensores que coordinan la calidad de los lotes. Los sistemas de mantenimiento predictivo extraen datos de contadores de sobretensiones de estas unidades, lo que permite a los ingenieros de fiabilidad correlacionar los eventos transitorios con la vida útil del equipo.

Los edificios comerciales crecerán con mayor rapidez a una CAGR del 6,12% a medida que las cargas de procesamiento de datos se incrementen en el comercio minorista, la banca y la sanidad. Los proveedores de nube a hiperescala arriendan plantas en almacenes reconvertidos, todos los cuales requieren planes de protección contra sobretensiones coordinados. En paralelo, el segmento residencial gana volumen gracias a la construcción de viviendas unifamiliares de alta gama y los proyectos de condominios inteligentes que preinstalan dispositivos de protección contra sobretensiones en cuadros de distribución y regletas de receptáculos conectadas a la red. Esta convergencia incorpora características de grado industrial en factores de forma para el consumidor, elevando las expectativas de calidad de referencia en todos los grupos de compradores.

Análisis geográfico

América del Norte contribuyó con el 39,60% de los ingresos mundiales en 2025, anclada por Estados Unidos, donde el Código Eléctrico Nacional exige ahora la protección Tipo 1 o Tipo 2 para todos los servicios de vivienda. La expansión de los centros de datos amplifica la demanda de dispositivos de protección contra sobretensiones de alta capacidad en la acometida de servicio. El tamaño del mercado de dispositivos de protección contra sobretensiones en Canadá refleja la trayectoria de Estados Unidos a medida que las provincias adoptan un lenguaje de código similar y las empresas de servicios públicos promueven programas para el hogar completo que ofrecen cobertura de hasta USD 5.000 por electrodoméstico.

Asia-Pacífico registrará la CAGR más rápida del 5,98% hasta 2031 a medida que la inversión manufacturera se desplaza hacia India y el Sudeste Asiático. China y Japón impulsan un próspero segmento comercial enchufable, equipando tiendas de conveniencia y microcentros de datos con dispositivos de protección contra sobretensiones compactos en carril DIN. Los planes gubernamentales para elevar la penetración de las energías renovables también acentúan los desafíos de estabilidad de la red, estimulando la demanda de productos superiores a 25 kA en las estaciones de inversores. Los fabricantes de equipos originales regionales se asocian con marcas multinacionales para localizar la producción, reduciendo los plazos de entrega a medida que los ciclos de construcción se ajustan.

Europa mantiene una sólida cuota gracias a los estrictos estándares de equipos y los ambiciosos objetivos de descarbonización que reconfiguran la topología de la red eléctrica. La Energiewende de Alemania y los parques eólicos marinos de Dinamarca implican nuevos cables de exportación de 66 kV, cada uno de los cuales requiere pararrayos de sobretensión de línea para la estabilización de la tensión. Los objetivos de sostenibilidad corporativa fomentan además la adopción de pararrayos ecológicos que prescinden del SF6. Mientras tanto, América del Sur, Oriente Medio y África representan segmentos emergentes donde la electrificación urbana y la modernización de las telecomunicaciones generan volúmenes incrementales. Las asociaciones público-privadas que construyen microrredes de energía solar más almacenamiento especifican cada vez más soluciones de protección contra sobretensiones coordinadas para maximizar el tiempo de actividad de los activos.

Panorama competitivo

El mercado de dispositivos de protección contra sobretensiones muestra una concentración moderada. ABB, Eaton, Schneider Electric y Siemens poseen colectivamente alrededor del 70% de los ingresos mundiales, aprovechando amplias carteras de productos, alcance de canales e influencia en el desarrollo de estándares. Cada empresa canaliza la investigación y el desarrollo hacia módulos inteligentes y conectados que transmiten métricas operativas a paneles de control en la nube. EcoStruxure de Schneider y Brightlayer de Eaton son ejemplos de plataformas que integran el estado de la protección contra sobretensiones dentro de análisis más amplios de calidad de energía, proporcionando a los clientes una visibilidad unificada sobre la energía y los dispositivos de protección.

Los especialistas regionales llenan nichos de espacio en blanco. Transtector se centra en soluciones para entornos adversos destinadas a estaciones base 5G, mientras que DEHN se dirige a aplicaciones de energía renovable y almacenamiento en baterías. Delta está escalando arquitecturas de alimentación de CC de alta tensión a 800 V para centros de datos de inteligencia artificial que incorporan dispositivos de protección contra sobretensiones coordinados capaces de manejar tensiones continuas elevadas. La innovación en componentes hace hincapié en la química de varistores de óxido metálico de baja fuga y los descargadores de chispa con extinción de arco para extender la vida útil bajo frecuentes sobretensiones de conmutación.

Los movimientos estratégicos incluyen asociaciones tecnológicas y ampliaciones de capacidad. Hitachi Energy lanzó pararrayos de alta tensión basados en fluoronitrilo EconiQ, alineando el posicionamiento de sostenibilidad con las hojas de ruta de descarbonización de las empresas de servicios públicos. Las empresas de tamaño mediano buscan el crecimiento geográfico alineándose con ensambladores locales de cuadros de distribución, integrando dispositivos de protección contra sobretensiones en conjuntos de equipos llave en mano. La competencia en precios sigue siendo limitada en los segmentos de alta criticidad, ya que los compradores priorizan la fiabilidad, pero la mercantilización es visible en las regletas residenciales, donde la marca y la presencia minorista superan a las especificaciones avanzadas.

Líderes del sector de dispositivos de protección contra sobretensiones

ABB Ltd

Eaton Corporation, Plc.

Emersen Electric Co.

Schneider Electric Se

Littelfuse, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Mayo 2025: Delta presentó una arquitectura de CC de alta tensión a 800 V para centros de datos de inteligencia artificial que aumenta la eficiencia en más de un 4% e integra dispositivos de protección contra sobretensiones de alta capacidad para la protección a nivel de bastidor.

- Abril 2025: Hitachi Energy presentó la cartera de alta tensión EconiQ utilizando mezclas de gas de fluoronitrilo con menos del 1% del impacto de calentamiento global del SF6, incorporando pararrayos de sobretensión para aplicaciones de transmisión.

- Enero 2025: el Informe Global de Perspectivas de Centros de Datos 2025 de Jones Lang LaSalle destacó el aumento de las limitaciones de densidad de potencia, impulsando la demanda de soluciones avanzadas de protección contra sobretensiones en nuevos sitios equipados con energía nuclear o reactores modulares pequeños.

- Enero 2025: DEHN lanzó DEHNcharge T1 BATT 1500 FM para sistemas de almacenamiento en baterías y DEHNguard EZ50-S, un dispositivo de protección contra sobretensiones Tipo 1 NEMA 4X para instalaciones de CA.

- Febrero 2024: ABB lanzó los pararrayos de sobretensión de media tensión 273ESA-10 para distribución subterránea, con carcasas totalmente blindadas de caucho EPDM.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado mundial de dispositivos de protección contra sobretensiones (SPD) como la venta de unidades específicas de baja, media y alta tensión que restringen las sobretensiones transitorias en circuitos de CA en instalaciones residenciales, comerciales e industriales. Los dispositivos cubiertos son los formatos cableados, enchufables y de cable de línea que cumplen las normas IEC 61643 o UL 1449, y los valores se registran a precios de fábrica del fabricante de equipos originales.

Exclusión del ámbito de aplicación: Los descargadores de líneas de transmisión de más de 35 kV y las regletas de enchufes para consumidores protegidas contra sobretensiones que se venden sólo como accesorios no entran en este ámbito de aplicación.

Segmentación

- Por tipo de instalación

- Cableado fijo

- Enchufable

- Cable de alimentación

- Por clasificación de corriente de descarga

- Hasta 10 kA

- De 10 kA a 25 kA

- Superior a 25 kA

- Por clase de tensión

- Baja tensión (menos de 1 kV)

- Media tensión (de 1 a 35 kV)

- Alta tensión (más de 35 kV)

- Por sector de usuario final

- Industrial

- Comercial

- Residencial

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor hablan con fabricantes de SPD, fabricantes de cuadros, contratistas eléctricos e inspectores de seguridad de Norteamérica, Europa y Asia-Pacífico. Estas conversaciones validan los ratios de penetración, las estructuras de descuento y los casos de uso emergentes, lo que nos permite conciliar estimaciones secundarias y cerrar lagunas de información rápidamente.

Investigación documental

Empezamos con datos de fuentes públicas de primer nivel, como la Agencia Internacional de la Energía, la Administración de Información Energética de EE.UU., UN Comtrade y los atlas de incidencia de rayos, para dimensionar la demanda direccionable y los precios medios de venta. Las actualizaciones normativas de la NFPA, los comités de la CEI y las autoridades eléctricas nacionales aclaran los ciclos de sustitución en función de los códigos de seguridad. Los informes 10-K de las empresas, las convocatorias de beneficios y los portales de licitaciones enriquecen los patrones de envío y fijación de precios, mientras que D & B Hoovers y Dow Jones Factiva proporcionan a nuestros analistas las divisiones de ingresos que determinan los segmentos industriales. Las fuentes citadas son ilustrativas; se revisan muchos más conjuntos de datos abiertos para verificar las tendencias.

Dimensionamiento y previsión del mercado

La modelización descendente vincula la construcción de nuevas viviendas, la adición de megavatios a los centros de datos, el despliegue de puntos de recarga de vehículos eléctricos, las estadísticas de días relámpago y el PIB regional de la construcción con los índices de penetración de dispositivos. A continuación, un análisis ascendente selectivo de los ingresos de los proveedores comprueba los totales y señala las anomalías. La regresión multivariante, verificada mediante análisis de escenarios, proyecta los valores hasta 2030, y los datos que faltan se cubren con referencias del vecino más próximo con perfiles similares de fiabilidad de la red.

Ciclo de validación y actualización de datos

Los resultados se someten a tres niveles de revisión por parte de analistas, filtros de desviación frente a los datos de los códigos comerciales y una auditoría paritaria antes de su aprobación. Nuestro equipo los actualiza cada doce meses, con actualizaciones provisionales cuando surgen revisiones importantes de los códigos, oscilaciones de los precios de los materiales o anuncios de grandes capacidades.

Por qué los dispositivos de protección contra sobretensiones Baseline de Mordor se ganan la confianza de los inversores

Las estimaciones publicadas suelen divergir porque las empresas mezclan diferentes clases de productos, referencias de precios y cadencias de actualización. Al ceñirnos a los SPD reales y actualizar los modelos cada año, ofrecemos cifras que reflejan la dinámica sobre el terreno.

Entre los principales factores de distanciamiento observados en otros lugares se incluyen la inclusión de bandas inteligentes o descargadores de muy alto voltaje, la dependencia de los precios de catálogo sin descuentos de canal, y las extensiones de CAGR en línea recta que ignoran los restablecimientos de vivienda posteriores a la pandemia.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 2.860 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | - |

| 2.980 MILLONES DE DÓLARES (2025) | Consultoría global A | Utiliza los valores de reventa del distribuidor y dobla las regletas de tipo 4 |

| USD 3,60 B (2024) | Revista de Industria B | Contabiliza los descargadores de líneas de transmisión y mantiene constantes los ASP a niveles de 2023 |

La comparación muestra que nuestra cifra se sitúa entre los recuentos expansivos y los optimistas, ofreciendo a los responsables de la toma de decisiones una línea de base equilibrada y transparente que fluye de dispositivos claramente establecidos, series de datos y pasos repetibles.

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de dispositivos de protección contra sobretensiones para 2031?

Se espera que el mercado alcance USD 3,87 mil millones para 2031, expandiéndose a una CAGR del 5,18% desde 2026.

¿Qué tipo de instalación crece con mayor rapidez?

Se prevé que los protectores de sobretensiones enchufables registren una CAGR del 6,05% hasta 2031, ya que la adopción del hogar inteligente y los incentivos de seguros impulsan la demanda residencial.

¿Por qué los dispositivos de protección contra sobretensiones de alta tensión están ganando atención?

Las actualizaciones de la red de transmisión para energías renovables a gran escala requieren dispositivos superiores a 35 kV, y las alternativas de gas ecológico como el fluoronitrilo están impulsando nuevos lanzamientos de productos.

¿Cómo influyen los centros de datos en la demanda de protección contra sobretensiones?

Las cargas de trabajo de inteligencia artificial elevan drásticamente la densidad de potencia, lo que lleva a las instalaciones a adoptar dispositivos de protección contra sobretensiones superiores a 25 kA y a migrar hacia arquitecturas de CC a 400 V o CC de alta tensión a 800 V con protección especializada.

¿Qué papel desempeñan los programas de seguros?

Las empresas de servicios públicos y las aseguradoras ofrecen descuentos en primas o garantías de cobertura —hasta USD 5.000 para electrodomésticos en algunos programas de Estados Unidos— animando a los propietarios de viviendas y a las pequeñas empresas a instalar dispositivos de protección contra sobretensiones para el hogar completo.

¿Con qué frecuencia se deben reemplazar los dispositivos de protección contra sobretensiones?

Las regletas residenciales suelen durar de 2 a 3 años en condiciones normales; las unidades industriales incluyen contadores de sobretensiones y relés de estado para que los equipos de mantenimiento puedan reemplazar los módulos una vez que la capacidad de absorción de energía de los varistores de óxido metálico se haya agotado.

Última actualización de la página el: