Tamaño y Participación del Mercado de Energía para Centros de Datos de Oriente Medio

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

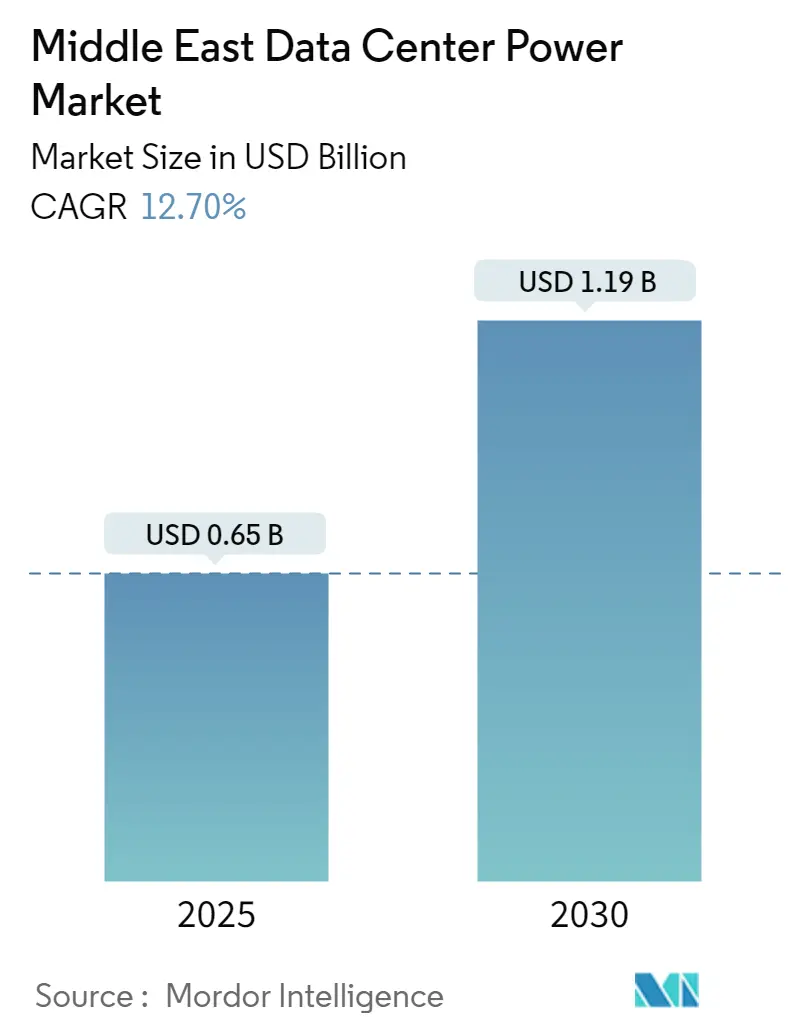

| Tamaño del Mercado (2025) | 0.65 Mil millones de dólares |

| Tamaño del Mercado (2030) | 1.19 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 12.70% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía para Centros de Datos de Oriente Medio por Mordor Intelligence

El mercado de energía para centros de datos de Oriente Medio está valorado en USD 0,65 mil millones en 2025 y se proyecta que alcance USD 1,19 mil millones en 2030, avanzando a una CAGR del 12,7%. Las rápidas inversiones en hiperescala, los programas de inteligencia artificial soberana y las agendas nacionales de economía digital están amplificando la demanda de infraestructura de energía resiliente. Los operadores con visión de futuro están combinando generación renovable con almacenamiento de baterías para cumplir con los mandatos de energía limpia, mientras que la adopción de enfriamiento líquido está impulsando las densidades de bastidores de 10 kW hacia 150 kW, rediseñando las especificaciones de los sistemas de alimentación ininterrumpida (UPS) y las unidades de distribución de energía (PDU). Los bloques de energía financiados por proveedores con modalidad de pago por uso también están comprimiendo los plazos de los proyectos, permitiendo a los líderes de la nube sincronizar la construcción de instalaciones con las cargas de trabajo de inteligencia artificial en aumento. Estos cambios garantizan que el mercado de energía para centros de datos de Oriente Medio siga siendo central en las estrategias de diversificación de los gobiernos del Golfo a medida que pivotan de los hidrocarburos hacia los servicios digitales.

Conclusiones Clave del Informe

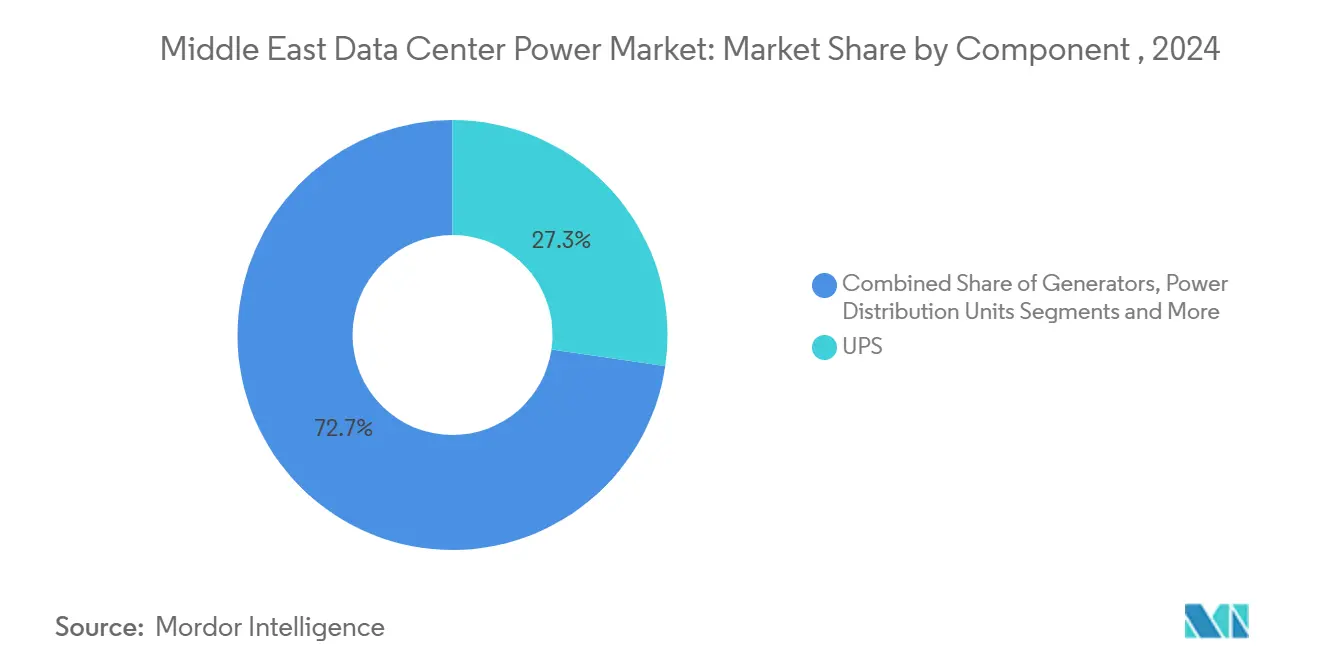

- Por componente, los sistemas UPS lideraron con una participación de ingresos del 27,3% en 2024; se prevé que las Unidades de Distribución de Energía se expandan a una CAGR del 13,3% hasta 2030.

- Por tipo de centro de datos, la colocación representó el 46,6% de la participación del mercado de energía para centros de datos de Oriente Medio en 2024, mientras que los operadores de hiperescala avanzan a una CAGR del 14,8% hasta 2030.

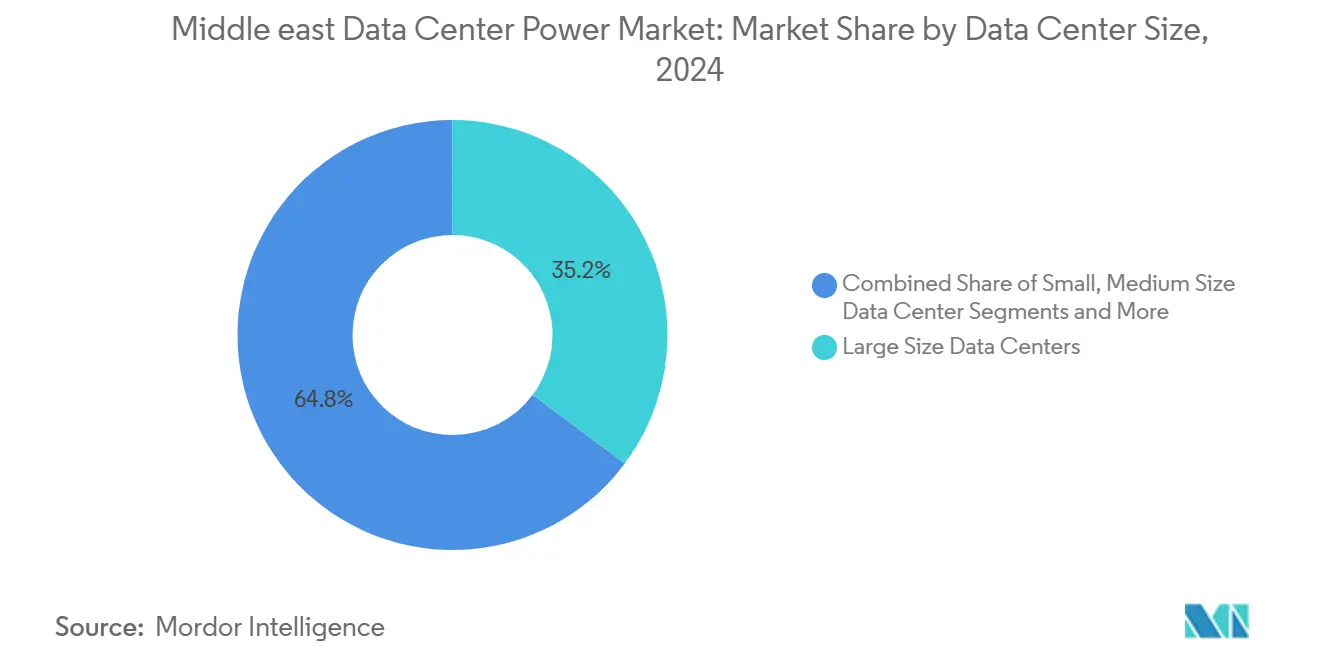

- Por tamaño de instalación, los centros de datos de gran tamaño representaron el 35,2% del tamaño del mercado de energía para centros de datos de Oriente Medio en 2024, y se proyecta que los sitios mega crezcan a una CAGR del 13,9% hasta 2030.

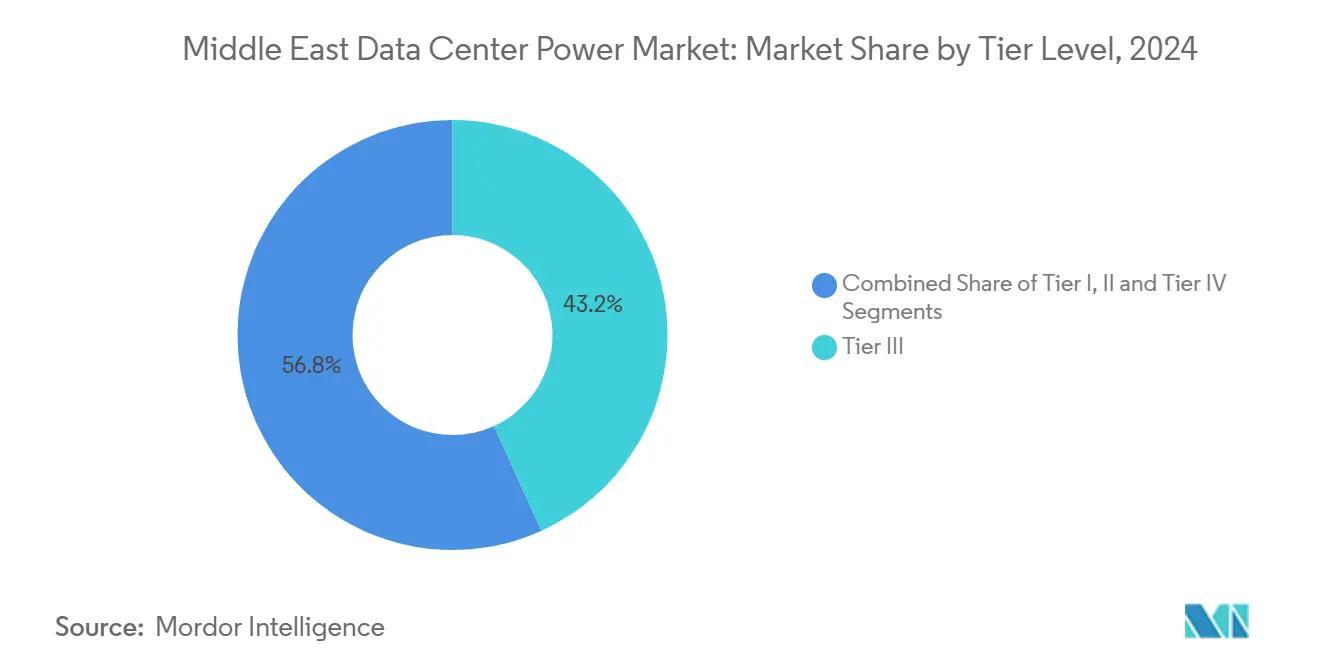

- Por nivel de clasificación, las configuraciones de Nivel III dominaron con una participación de mercado del 43,2% en 2024; el Nivel IV se expande a una CAGR del 15,1% hasta 2030.

- Por país, Arabia Saudita comandó una participación del 31,7% en 2024, mientras que los Emiratos Árabes Unidos muestran el crecimiento más rápido con una CAGR del 14,3% hasta 2030.

Tendencias e Información del Mercado de Energía para Centros de Datos de Oriente Medio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Explosión del canal de hiperescala impulsada por la nube y la inteligencia artificial | +3.2% | Emiratos Árabes Unidos, Arabia Saudita, Catar | Mediano plazo (2-4 años) |

| Visiones de economía digital respaldadas por el gobierno | +2.8% | Arabia Saudita, Emiratos Árabes Unidos | Largo plazo (≥ 4 años) |

| Transición de la colocación hacia energía lista para renovables | +2.1% | Global; liderazgo de Emiratos Árabes Unidos y Arabia Saudita | Mediano plazo (2-4 años) |

| Incentivos tarifarios para energía solar in situ + baterías | +1.9% | Arabia Saudita, Emiratos Árabes Unidos, Omán | Corto plazo (≤ 2 años) |

| Adopción de enfriamiento líquido | +1.7% | Global; acelerado en regiones de clima extremo | Corto plazo (≤ 2 años) |

| Modelos de financiamiento de proveedores | +1.3% | Países del CCG | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Explosión del Canal de Hiperescala Impulsada por la Nube y la Inteligencia Artificial

Las crecientes cargas de trabajo de inteligencia artificial están forzando un salto en la densidad de energía a nivel de bastidor, desencadenando un rediseño integral de las columnas vertebrales eléctricas. El campus de inteligencia artificial de USD 5 mil millones y 1,5 GW de NEOM muestra distribución de corriente continua a 400 V y conmutación electrónica de carburo de silicio que ofrece una eficiencia de conversión del 98%. Microsoft y du se han comprometido con USD 544,5 millones para una construcción de hiperescala en los Emiratos Árabes Unidos que ejecutará clústeres de entrenamiento de alta densidad manteniendo la latencia por debajo de 20 ms hacia Europa. Estas construcciones anclan los aterrizajes de cables submarinos y atraen gasto de colocación auxiliar, impulsando una cascada regional de pedidos de equipos de energía. Los proveedores capaces de prefabricar bloques de 50 MW ahora ganan contratos por velocidad, inclinando el campo competitivo hacia UPS modulares y módulos de generadores.

Visiones de Economía Digital Respaldadas por el Gobierno

La Visión 2030 de Arabia Saudita tiene como objetivo 130 GW de energías renovables para 2030, designando a los centros de datos como consumidores ancla que pueden absorber los picos solares del mediodía.[1]Ministerio de Energía, Arabia Saudita, "El Programa Nacional de Energía Renovable tiene como objetivo 130 GW para 2030," energy.gov.saLa hoja de ruta D33 de Dubái incorpora una red eléctrica inteligente potenciada con inteligencia artificial de USD 1,9 mil millones que reduce las pérdidas de línea al 2%, creando un entorno casi perfecto para flotas de UPS interactivos con la red. Estas políticas entrelazan objetivos de energía limpia con normas de soberanía de datos, obligando a los operadores a co-ubicar granjas solares, matrices de sistemas de almacenamiento de energía en baterías (BESS) y salas de Nivel IV. Las cláusulas de contenido local, mientras tanto, incuban ensambladores regionales de equipos de conmutación y fabricantes de equipos originales de bastidores de baterías, ampliando la base de proveedores y comprimiendo los plazos de importación.

Transición de la Colocación hacia Arquitecturas de Energía "Verde" Listas para Renovables

Los mandatos ESG empresariales impulsan a los propietarios de colocación a garantizar electricidad renovable las 24 horas del día, los 7 días de la semana. El sitio DX3 de Equinix en Dubái ya obtiene el 100% de energía limpia, utilizando BESS para arbitrar los picos tarifarios y alimentar los mercados de estabilidad de la red.[2]Mercom Capital Group, "Escalando el Almacenamiento de Energía en la Región MENA en Medio del Auge de las Renovables," mercomindia.com Las unidades UPS interactivas con la red, pioneras en Europa, ahora están calificando para contratos de contención de frecuencia en el Golfo, desbloqueando nuevas fuentes de ingresos y acortando el período de recuperación a menos de seis años. El hardware específico para la región, como el paquete de 125 kW/418 kWh con enfriamiento líquido de GSL Energy, soporta temperaturas ambiente de 50 °C sin reducción de rendimiento, haciendo viable la energía verde incluso en nodos periféricos desérticos.

Adopción de Enfriamiento Líquido que Impulsa la Densidad de Energía a Nivel de Bastidor

Los sistemas de inmersión y placa fría reducen la energía de enfriamiento hasta un 40% y llevan el PUE por debajo de 1,1. La participación del 75% de Schneider Electric en Motivear señala un giro en la cadena de suministro hacia circuitos de refrigerante sellados optimizados para bastidores de más de 30 kW. En Riad, los diseños de evaporación indirecta logran el 82% de horas de enfriamiento gratuito anualmente, demostrando que los esquemas térmicos avanzados pueden prosperar a pesar de los climas extremos. El enfriamiento líquido también elimina el uso de agua, vital en los estados del Golfo con escasez de agua, y abre sitios interiores previamente inadecuados para campus de gran superficie.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de botella en la conexión a la red y riesgo de curtailment | -2.3% | Regional, particularmente Emiratos Árabes Unidos y Arabia Saudita | Mediano plazo (2-4 años) |

| Alto costo total de propiedad de la redundancia de Nivel III/IV en climas extremos | -1.8% | Regiones desérticas, zonas de clima extremo | Largo plazo (≥ 4 años) |

| Déficit de mano de obra calificada para operaciones y mantenimiento de energía crítica | -1.5% | Regional, con escasez aguda en Arabia Saudita y Emiratos Árabes Unidos | Largo plazo (≥ 4 años) |

| Volatilidad del precio del gas natural que impacta la economía de los grupos electrógenos | -1.2% | Global, con exposición regional a través de sistemas de energía de respaldo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Conexión a la Red y Riesgo de Curtailment

Las colas de las empresas de servicios públicos añaden entre 18 y 24 meses a los plazos de los proyectos, ya que los operadores del sistema exigen costosos estudios de impacto y hardware de condensadores síncronos. Los eventos de caída de tensión registrados por las redes del Golfo reflejan los incidentes citados por el Grupo de Trabajo de Grandes Cargas de NERC, subrayando las apuestas para la confiabilidad regional. Aunque la interconexión del CCG facilita los intercambios transfronterizos, carece de capacidad para extracciones de hiperescala de múltiples GW sin construcciones aceleradas de subestaciones. Los desarrolladores a menudo recurren a turbinas de gas temporales para cubrir las ventanas de puesta en marcha, inflando el gasto de capital y complicando los objetivos de emisiones.

Alto Costo Total de Propiedad de la Redundancia de Nivel III/IV en Climas Extremos

Las temperaturas ambiente superiores a 40 °C reducen el rendimiento de los generadores diésel entre un 10 y un 15%, lo que obliga a sobredimensionarlos y aumenta el consumo de combustible. [3]Cummins, "Directrices de clasificación de generadores para entornos de alta temperatura," cummins.comEl enfriamiento puede absorber el 40% de la energía del sitio en salas tradicionales con enfriamiento de aire, y la penetración de arena acelera los ciclos de reemplazo de filtros, añadiendo gastos operativos. Los operadores responden con circuitos de enfriamiento líquido sellados, intercambiadores de calor verticales y predicción de fallos impulsada por inteligencia artificial, aunque el diferencial de costos respecto a una construcción en clima templado todavía ronda el 18%. Las turbinas avanzadas listas para hidrógeno prometen alivio, pero siguen siendo intensivas en capital hasta que la logística regional de combustible madure.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Sistemas UPS Lideran en Medio de la Innovación en PDU

Las plataformas UPS generaron el 27,3% de los ingresos de 2024 gracias a los crecientes objetivos de confiabilidad y las topologías modulares que se alinean con los despliegues de capacidad de inteligencia artificial. Las químicas de iones de litio y níquel-zinc reducen la huella en un 40% y reducen drásticamente las visitas de mantenimiento, ventajas que resuenan con los operadores del Golfo con escasez de mano de obra. Los generadores siguen como la segunda porción más grande, aunque las turbinas capaces de hidrógeno y los híbridos de motor de gas están gradualmente desplazando al diésel hacia roles de respaldo de nicho. Las PDU inteligentes representan el nicho de más rápido crecimiento con una CAGR del 13,3%, impulsadas por la medición a nivel de toma que ayuda a los inquilinos de la nube a dimensionar correctamente las clasificaciones de los disyuntores y evitar la capacidad inactiva.

Los sitios periféricos y los nodos en contenedores favorecen los Paneles de Energía Remota integrados y los tableros de interruptores estáticos que pueden intercambiarse en minutos, un enfoque que se hace eco de los recintos prefabricados de Vertiv. Los sistemas de almacenamiento de energía, mientras tanto, marcan la frontera más nueva, desbloqueada por estructuras tarifarias que recompensan la reducción de picos. Se espera que la convergencia del hardware rico en telemetría y las arquitecturas de bus de corriente continua eleve el tamaño del mercado de energía para centros de datos de Oriente Medio para PDU avanzadas a USD 0,23 mil millones para 2030, subrayando un cambio del respaldo puro hacia el soporte activo de la red.

Por Tipo de Centro de Datos: El Crecimiento de la Hiperescala Desafía el Dominio de la Colocación

La colocación retuvo el 46,6% del gasto de 2024 a medida que las empresas externalizaron las salas de energía intensivas en capital, aunque los operadores de hiperescala se están expandiendo a una CAGR del 14,8%, reduciendo la brecha cada trimestre. Las granjas de entrenamiento de inteligencia artificial requieren bloques contiguos de 100 MW, lo que lleva a los principales proveedores de nube a asegurar acuerdos de compra de energía en múltiples sitios que garantizan cobertura renovable las 24 horas del día, los 7 días de la semana. Los segmentos periférico y empresarial forman una capa terciaria, demandando micro-UPS y equipos de conmutación sin ventilador que puedan superar los retrasos logísticos.

El auge de la hiperescala impulsa el mercado de energía para centros de datos de Oriente Medio a medida que los marcos de nube soberana obligan a los proveedores globales a construir en el país. Los titulares de colocación contrarrestan incorporando módulos de enfriamiento líquido y pasillos de corriente continua a 400 V en las salas existentes, extendiendo la vida útil de los activos y ofreciendo superficies de alta densidad como servicio adicional. Asociaciones como la de KKR con Gulf Data Hub prometen USD 5 mil millones en construcción, combinando capital global con permisos locales para acelerar la velocidad de los proyectos.

Por Tamaño del Centro de Datos: Las Instalaciones Mega Impulsan la Evolución de la Densidad de Energía

Los grandes campus capturaron el 35,2% de los ingresos de 2024, equilibrando el arrendamiento granular con las economías de escala. Sin embargo, las instalaciones mega que registran una CAGR del 13,9% están redibujando las cadenas de suministro al pre-ordenar subestaciones GIS de 150 MW y corredores de cables de 2 km con años de anticipación. Estos complejos a menudo incorporan granjas de BESS de 20 MWh que monetizan los mercados de respuesta de frecuencia a los pocos meses de la energización.

Los nodos periféricos más pequeños siguen siendo importantes: los bloques prefabricados de 5 MW co-ubicados con torres 5G proporcionan almacenamiento en caché de contenido y agregación de sensores en campos petroleros. Los equipos de conmutación modulares y el enfriamiento independiente del aire los hacen desplegables en 12 semanas. No obstante, el impulso de los sitios mega significa que la participación del mercado de energía para centros de datos de Oriente Medio de las construcciones a escala de campus podría superar el 40% para 2030 a medida que la demanda de inteligencia artificial concentra las huellas de cómputo.

Por Nivel de Clasificación: La Expansión del Nivel IV Refleja las Demandas de Misión Crítica

El Nivel III tiene una participación del 43,2% en 2024, aunque el Nivel IV registra una CAGR del 15,1% a medida que las empresas de tecnología financiera, las bolsas de valores y los laboratorios de inteligencia artificial soberana exigen una disponibilidad del 99,995%. La redundancia N+1 ahora se extiende a las cadenas de iones de litio y las bombas de refrigerante, creando intrincadas necesidades de supervisión.

La severidad ambiental lleva a algunos operadores a adoptar el Nivel IV únicamente por la tolerancia a fallos de enfriamiento, incluso cuando los circuitos de energía funcionan en N+N. Esto aumenta el gasto de capital pero reduce el riesgo de ingresos por excursiones térmicas, especialmente durante el pico del verano. La industria de energía para centros de datos de Oriente Medio ahora ve a los consultores modelando la adopción del Nivel IV junto con el respaldo de hidrógeno como una ruta tanto hacia el tiempo de actividad como hacia la descarbonización.

Análisis Geográfico

Arabia Saudita aseguró el 31,7% de los ingresos de 2024 respaldada por bajas tarifas eléctricas y 62 centros de datos en funcionamiento. El acuerdo NEOM-DataVolt de USD 5 mil millones del reino consolida su ambición a escala giga. Por el contrario, los Emiratos Árabes Unidos registran una CAGR del 14,3%, beneficiándose de los ecosistemas de alta densidad de operadores de Dubái y el plan de campus de inteligencia artificial de 5 GW de Abu Dabi.

Israel aprovecha el talento en tecnología avanzada para comercializar zonas de nube soberana, mientras que la digitalización posterior a la Copa del Mundo de Catar y el plan 2035 de Kuwait impulsan construcciones en terrenos vírgenes. Omán y Baréin se posicionan como centros de recuperación ante desastres, citando la estabilidad sísmica y la redundancia de cables submarinos. Estas trayectorias garantizan un canal geográficamente diverso que mantiene al mercado de energía para centros de datos de Oriente Medio resiliente ante los cambios de política de un solo país.

Panorama Competitivo

Los fabricantes de equipos originales globales como ABB, Schneider Electric y Vertiv amplían sus fábricas en el Golfo para sortear las restricciones logísticas y cumplir con las cuotas de localización. Sus carteras ahora agrupan UPS de carburo de silicio, cadenas de baterías de litio y níquel-zinc, equipos de conmutación, monitoreo y contratos de operaciones y mantenimiento a cinco años, permitiendo contratos de compra única que reducen el riesgo en los calendarios de los proyectos. La adquisición de Motivear por parte de Schneider le da una ventaja inicial en los circuitos de refrigerante líquido sellados, mientras que ABB incorpora dispositivos FACTS para mitigar la inyección de armónicos en las salas de inteligencia artificial de alta densidad. Estos movimientos estrechan la integración y elevan los costos de cambio para los clientes.

Surgen competidores regionales. GSL Energy despliega sistemas de almacenamiento de energía en baterías robustecidos adaptados para entornos de 50 °C, ganando proyectos piloto interactivos con la red en Omán. Gulf Data Hub aprovecha el capital de KKR para construir parques neutros para operadores, estandarizando bloques de energía de 2,5 MW que se ensamblan a medida que la demanda escala. Mientras tanto, GE Vernova ofrece turbinas compatibles con mezcla de hidrógeno como alternativas de salida del diésel, y ZincFive posiciona el níquel-zinc como una alternativa más segura al litio en metrópolis sensibles a los códigos de incendio.

Líderes de la Industria de Energía para Centros de Datos de Oriente Medio

ABB

Schneider Electric

Vertiv

Eaton

Caterpillar

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Eaton y Siemens Energy formaron una asociación para entregar plantas de energía modulares in situ de 500 MW para centros de datos, con el objetivo de reducir el tiempo de comercialización en dos años.

- Mayo de 2025: Khazna Data Centers anunció dos instalaciones en Abu Dabi listas para inteligencia artificial con un total de 60 MW que cuentan con enfriamiento líquido de alta densidad.

- Abril de 2025: du y Microsoft confirmaron una construcción de hiperescala de USD 544,5 millones en Dubái, con entrega por fases que respalda los servicios de inteligencia artificial del Golfo.

- Marzo de 2025: ADQ y ECP lanzaron una empresa conjunta de USD 5 mil millones para desarrollar 25 GW de proyectos renovables dedicados a los centros de datos regionales.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de energía para centros de datos de Oriente Medio como los ingresos anuales totales obtenidos de sistemas de alimentación ininterrumpida, generadores diésel o de gas, unidades de distribución de energía, equipos de conmutación, interruptores de transferencia, paneles de energía remota y sistemas de almacenamiento de energía in situ que alimentan instalaciones de nube, colocación, empresariales y periféricas de uso específico en Arabia Saudita, los Emiratos Árabes Unidos, Israel, Catar, Kuwait y los estados vecinos. Estos valores se capturan a precios de fábrica que neutralizan los aranceles de importación y los márgenes del canal de distribución.

Exclusiones del Alcance. Excluimos los equipos de enfriamiento, el hardware de tecnología de la información, los servicios de construcción y acondicionamiento, y las energías renovables a escala de red que no están vinculadas contractualmente a las cargas de los centros de datos.

Descripción General de la Segmentación

- Por Componente

- Soluciones Eléctricas

- Sistemas UPS

- Generadores

- Generadores Diésel

- Generadores de Gas

- Generadores de Celdas de Combustible de Hidrógeno

- Unidades de Distribución de Energía

- Equipos de Conmutación

- Interruptores de Transferencia

- Paneles de Energía Remota

- Sistemas de Almacenamiento de Energía

- Servicio

- Instalación y Puesta en Marcha

- Mantenimiento y Soporte

- Capacitación y Consultoría

- Soluciones Eléctricas

- Por Tipo de Centro de Datos

- Proveedores de Servicios en la Nube/Hiperescala

- Proveedores de Colocación

- Centro de Datos Empresarial y Periférico

- Por Tamaño del Centro de Datos

- Centros de Datos de Pequeño Tamaño

- Centros de Datos de Tamaño Mediano

- Centros de Datos de Gran Tamaño

- Centros de Datos de Tamaño Masivo

- Centros de Datos de Tamaño Mega

- Por Nivel de Clasificación

- Nivel I y II

- Nivel III

- Nivel IV

- Por País

- Emiratos Árabes Unidos

- Arabia Saudita

- Israel

- Catar

- Kuwait

- Resto de Oriente Medio

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas entrevistaron a contratistas de construcción, operadores de instalaciones, planificadores de servicios públicos y distribuidores de equipos en todo el Golfo y el Levante. Estas conversaciones aclararon las fechas de puesta en marcha sobre el terreno, los márgenes de precio típicos en las construcciones de Nivel III frente a Nivel IV, y los factores de variación esperados, como los proyectos piloto de respaldo de hidrógeno, lo que nos permitió refinar las curvas de utilización y someter a prueba de estrés nuestros supuestos.

Investigación Documental

Comenzamos mapeando cada sitio de centro de datos activo y anunciado utilizando presentaciones públicas, registros de conexión de autoridades nacionales de electricidad y resúmenes de asociaciones comerciales como las estadísticas de la red del GCCIA, los boletines de flujo de datos de OFV y los anuarios de la Unión Árabe de Tecnologías de la Información y las Comunicaciones. Nuestro equipo luego extrajo calendarios tarifarios, registros de importación de generadores y códigos aduaneros de UN Comtrade para dimensionar los flujos de hardware por país. Los informes anuales de las empresas, las presentaciones para inversores y los feeds de noticias alojados en Dow Jones Factiva enriquecieron los cronogramas de capacidad, mientras que D&B Hoovers proporcionó divisiones de ingresos que anclan los precios de venta promedio de los proveedores. Esta información creó el conjunto de demanda fundamental.

Indicadores adicionales, incluidas las estimaciones regionales de carga de trabajo de inteligencia artificial en revistas del IEEE y las tendencias de patentes a las que se accedió a través de Questel, nos ayudaron a validar los cambios en la densidad de energía y las preferencias de redundancia. Las fuentes mencionadas ilustran la amplitud de los materiales consultados; muchas otras entradas públicas y de pago alimentaron nuestra investigación documental.

Dimensionamiento del Mercado y Pronósticos

Construimos un modelo descendente que comienza con la carga de tecnología de la información instalada y anunciada (MW) y la multiplica por el gasto de capital eléctrico promedio por MW, que se verifica de forma cruzada con los resúmenes de precio de venta promedio × volumen de las divulgaciones de los proveedores. Las variables clave incluyen el nuevo canal de MW de hiperescala, la tendencia de densidad de bastidores, la perspectiva de tarifas de servicios públicos, los ciclos de reemplazo de UPS y las horas promedio de funcionamiento de los generadores. Pronosticamos cada impulsor mediante regresión multivariante, combinada con análisis de escenarios para el riesgo de restricción de la red, y luego reconciliamos los resultados con recuentos de instalaciones ascendentes para cerrar las brechas creadas por los sitios periféricos que publican datos limitados.

Validación de Datos y Ciclo de Actualización

Los resultados del modelo se someten a verificaciones de varianza frente a las entradas aduaneras históricas y los anuncios independientes de MW. Los analistas senior revisan las anomalías, solicitan aclaraciones a los contactos primarios y aprueban solo cuando las discrepancias caen dentro de las bandas de tolerancia establecidas. Los informes se actualizan una vez al año, y activamos actualizaciones intermedias siempre que surjan grandes impactos de capacidad o política.

Por qué la Línea de Base de Energía para Centros de Datos de Oriente Medio de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas eligen diferentes límites geográficos, tratan la capacidad de respaldo de manera inconsistente o aplican curvas de precios únicas a cada nivel.

Los principales factores de brecha incluyen si África se agrupa con el Golfo, si se ignoran las instalaciones periféricas de menos de 3 MW y cuán agresivamente se asume la adopción de UPS basados en baterías. Mordor Intelligence reduce el alcance únicamente a Oriente Medio, fija el precio del hardware por clase de redundancia y actualiza sus entradas cada doce meses, lo que limita la desviación por tarifas desactualizadas o retrasos en proyectos por fases.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 0,65 mil millones (2025) | ||

| USD 0,54 mil millones (2024) | Consultora Regional A | Agrupa África, aplica un multiplicador único de recuento de instalaciones, carece de diferenciación por nivel |

| USD 0,59 mil millones (2024) | Consultora Global B | Omite los sitios periféricos de menos de 3 MW y fija el precio únicamente de la capacidad UPS instalada, proyección lineal sin verificaciones de escenarios |

Estas comparaciones muestran que la selección disciplinada del alcance, el seguimiento de variables y la cadencia de actualización anual de Mordor ofrecen una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden reproducir y en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Energía para Centros de Datos de Oriente Medio?

Se espera que el tamaño del Mercado de Energía para Centros de Datos de Oriente Medio alcance USD 0,65 mil millones en 2025 y crezca a una CAGR del 12,70% para llegar a USD 1,19 mil millones en 2030.

¿Cuál es el tamaño actual del Mercado de Energía para Centros de Datos de Oriente Medio?

En 2025, se espera que el tamaño del Mercado de Energía para Centros de Datos de Oriente Medio alcance USD 0,65 mil millones.

¿Quiénes son los actores clave en el Mercado de Energía para Centros de Datos de Oriente Medio?

Vertiv Group Corp., Eaton Corporation, ABB Ltd, Legrand Group y Schneider Electric SE son las principales empresas que operan en el Mercado de Energía para Centros de Datos de Oriente Medio.

¿Qué años cubre este Mercado de Energía para Centros de Datos de Oriente Medio y cuál fue el tamaño del mercado en 2024?

En 2024, el tamaño del Mercado de Energía para Centros de Datos de Oriente Medio se estimó en USD 0,57 mil millones. El informe cubre el tamaño histórico del mercado del Mercado de Energía para Centros de Datos de Oriente Medio para los años: 2019, 2020, 2021, 2022, 2023 y 2024. El informe también pronostica el tamaño del Mercado de Energía para Centros de Datos de Oriente Medio para los años: 2025, 2026, 2027, 2028, 2029 y 2030.

Última actualización de la página el: