Tamaño y Participación del Mercado de Inteligencia Artificial en Robótica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 28.25 Mil millones de dólares |

| Tamaño del Mercado (2031) | 51.8 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.92% CAGR |

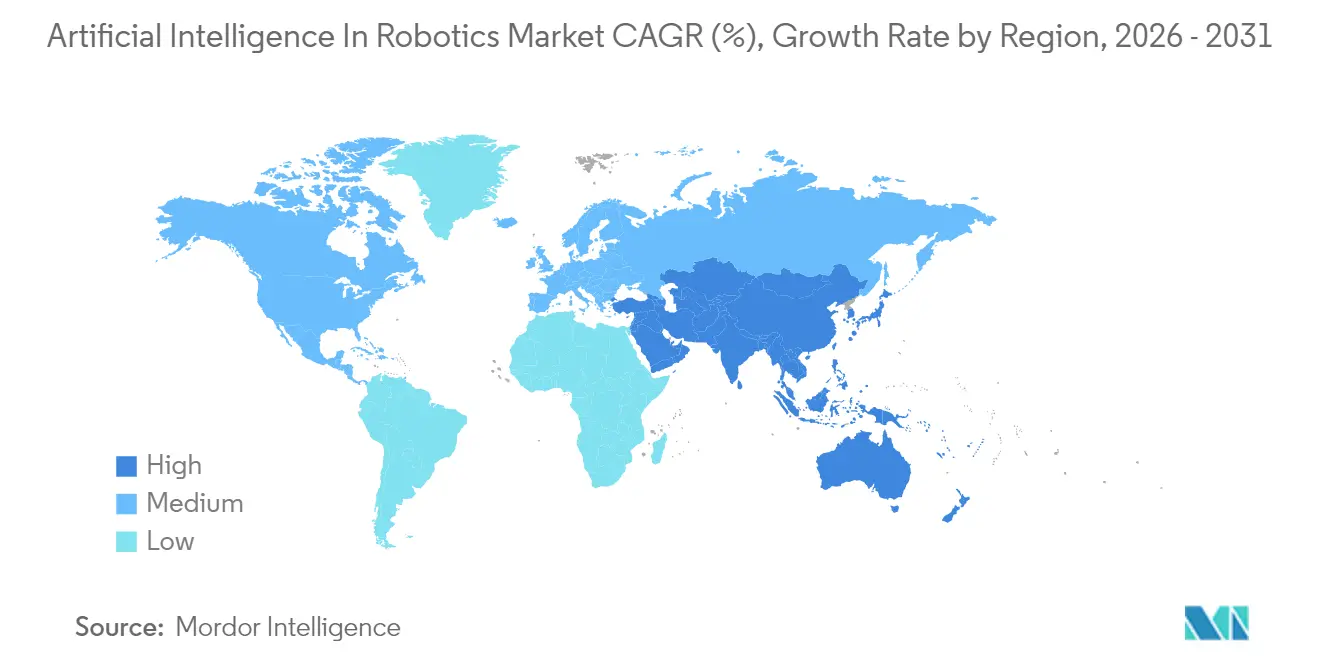

| Mercado de Crecimiento Más Rápido | Asia |

| Mercado Más Grande | Asia |

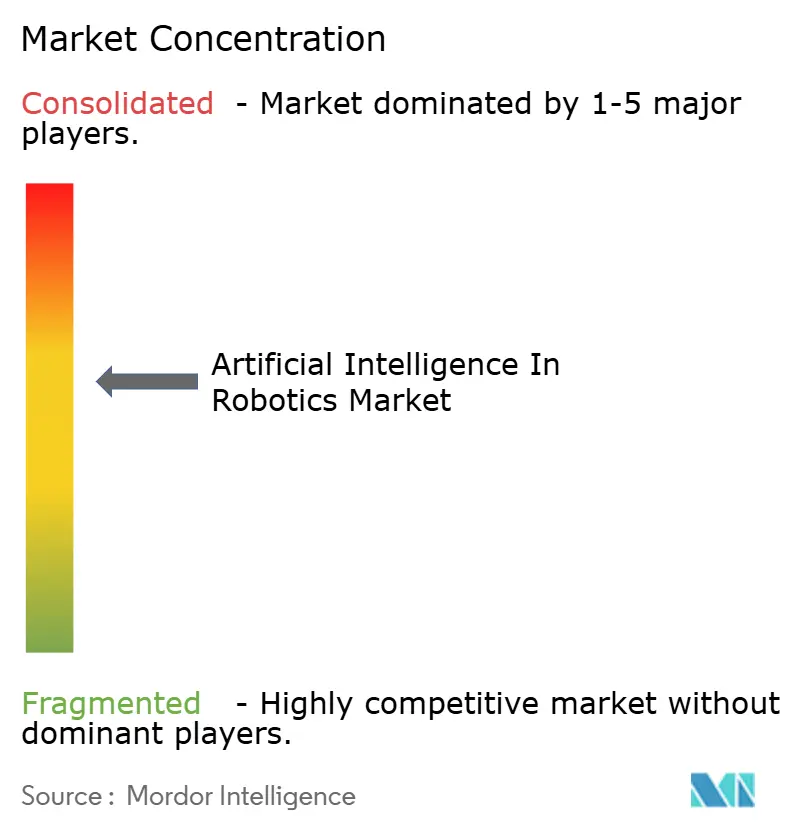

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inteligencia Artificial en Robótica por Mordor Intelligence

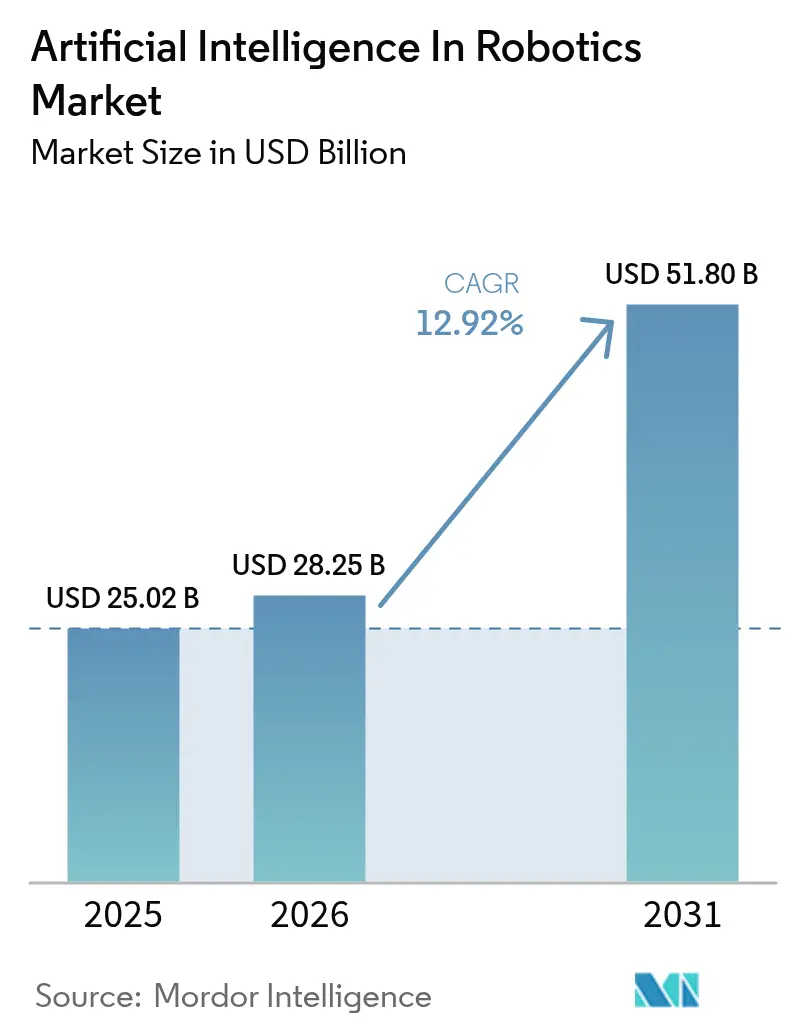

El tamaño del Mercado de Inteligencia Artificial en Robótica fue valorado en USD 25,02 mil millones en 2025 y se estima que crecerá desde USD 28,25 mil millones en 2026 hasta alcanzar USD 51,8 mil millones en 2031, a una CAGR del 12,92% durante el período de pronóstico (2026-2031).

El impulso está respaldado por los rápidos avances en computación en el borde de la red, algoritmos de aprendizaje automático y conjuntos de sensores de alta resolución que permiten a los robots interpretar su entorno y actuar de forma autónoma en milisegundos. Los fabricantes están pasando de mejoras puramente mecánicas a mejoras centradas en la inteligencia, incorporando módulos de procesadores de IA personalizados que acortan la latencia de decisión en las líneas de producción y en los entornos de servicio. Las inversiones manufactureras de Asia, el auge del comercio electrónico en América del Norte y los programas de investigación coordinados de Europa están convergiendo para ampliar los escenarios de despliegue y acelerar el tiempo de obtención de valor. El hardware sigue siendo un gran factor de costo, sin embargo, las crecientes tasas de incorporación de software ilustran cómo la creación de valor está migrando hacia las capas de percepción, razonamiento y control adaptativo, convirtiendo a los robots en activos de aprendizaje continuo dentro de los ecosistemas de fábricas conectadas y logística. El efecto combinado de estas tendencias está creando una base instalada cada vez mayor de máquinas inteligentes que complementan, en lugar de desplazar, a los operadores humanos, ampliando la demanda potencial del mercado de IA en robótica.

Conclusiones Clave del Informe

- Por geografía, Asia lideró con el 46,55% de los ingresos en 2025 y se prevé que crezca a una CAGR del 17,45% hasta 2031.

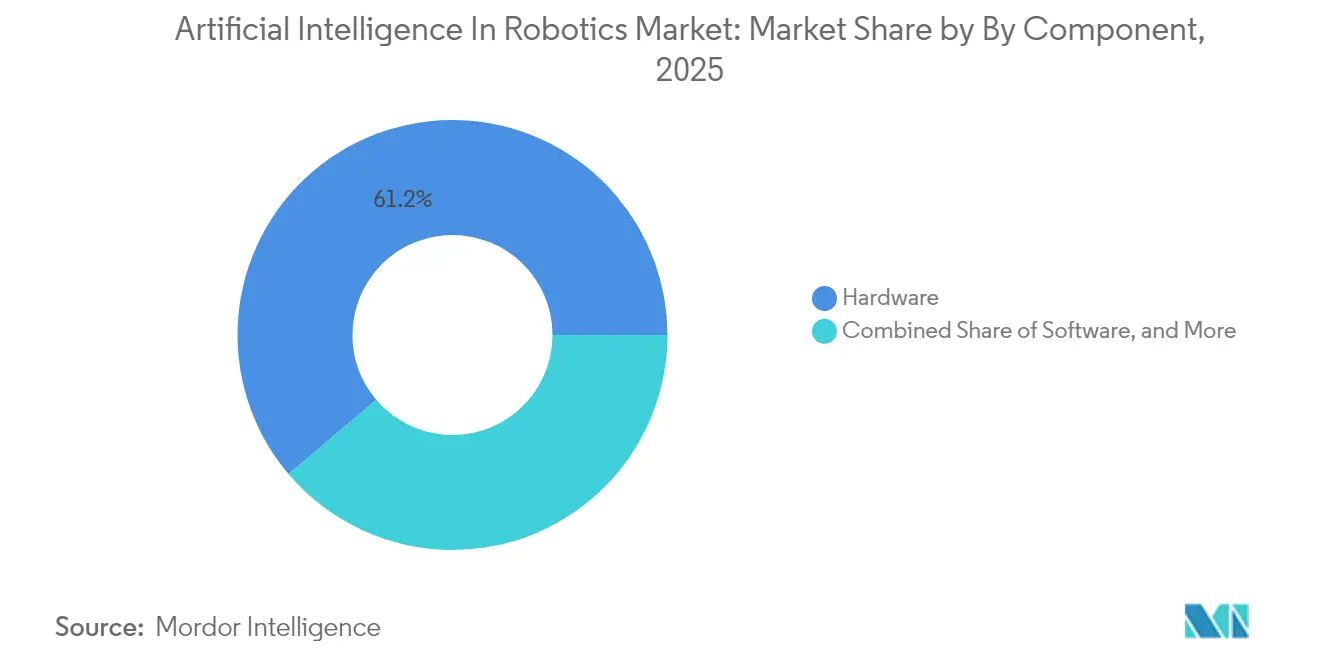

- Por componente, el hardware capturó el 61,20% de la participación del mercado de IA en robótica en 2025, mientras que el software de Aprendizaje Automático y Aprendizaje Profundo se está expandiendo a una CAGR del 23,10% hasta 2031.

- Por tipo de robot, los robots industriales representaron el 67,30% del tamaño del mercado de IA en robótica en 2025; se proyecta que los robots médicos y de atención sanitaria avancen a una CAGR del 24,85% hasta 2031.

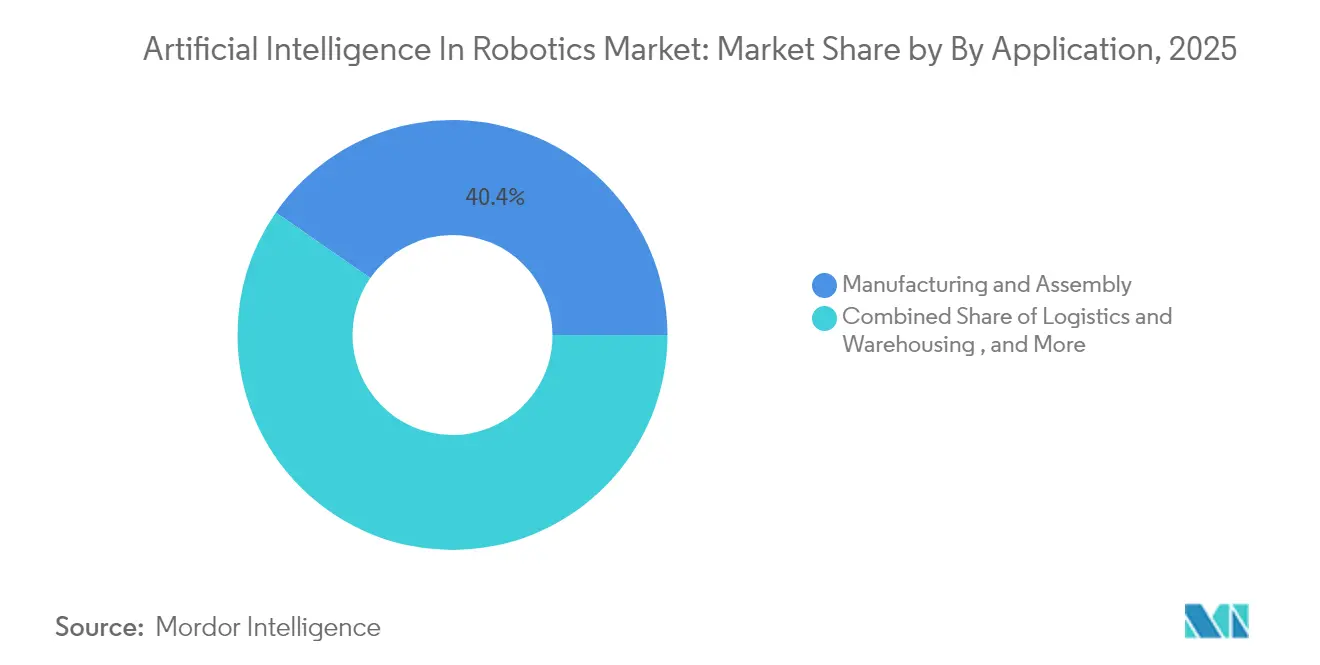

- Por aplicación, la fabricación y el ensamblaje representaron el 40,35% de la participación del tamaño del mercado de IA en robótica en 2025, y la logística y el almacenamiento están creciendo a una CAGR del 23,95% hasta 2031.

- Por usuario final, el sector automotriz retuvo una participación del 27,40% en 2025, mientras que la atención sanitaria es el usuario final de más rápido crecimiento con una CAGR del 24,60% de 2026 a 2031.

- Los cuatro principales proveedores de robots industriales (Fanuc, ABB, KUKA, Yaskawa) mantuvieron colectivamente una participación de mercado del 56,75% en 2025.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Inteligencia Artificial en Robótica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Integración de Chips de IA en el Borde de la Red que Permiten la Toma de Decisiones en Tiempo Real de los Robots | +2.10% | Asia, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Rápido Envejecimiento de la Población que Acelera la Demanda de Robots para el Cuidado de Personas Mayores | +1.80% | Japón, Corea del Sur, con expansión hacia Europa | Largo plazo (≥ 4 años) |

| Financiamiento de Horizonte Europa de la UE que Agiliza la Investigación Colaborativa de IA y Robótica | +1.50% | Europa, con implicaciones globales | Mediano plazo (2-4 años) |

| Auge del Cumplimiento de Pedidos en Comercio Electrónico que Impulsa la Automatización de Almacenes con IA | +2.40% | América del Norte, con expansión hacia Europa y Asia | Corto plazo (≤ 2 años) |

| Aumento de Robots Móviles Autónomos en las Líneas de Ensamblaje Final Automotriz Alemanas | +1.20% | Europa, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Reducción de Costos de Sensores de Visión que Permite Kits de Retroadaptación de IA para Pequeñas y Medianas Empresas en Robots Heredados a Nivel Global | +1.70% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Integración de Chips de IA en el Borde de la Red que Permiten la Toma de Decisiones en Tiempo Real de los Robots

Los procesadores de IA en el borde de la red reducen la latencia de toma de decisiones de segundos a milisegundos, permitiendo que los robots móviles autónomos (AMR) naveguen por pisos de producción dinámicos sin depender de la nube. La presentación de Advantech en 2025 destacó tiempos de respuesta un 75% más rápidos tras integrar módulos NVIDIA Jetson Thor en flotas de AMR. Los fabricantes de electrónica en Shenzhen y Suwon reportan ganancias medibles en el rendimiento de primera pasada y la reducción del tiempo de ciclo cuando los datos de visión y movimiento se procesan localmente. La menor latencia también ajusta los bucles de retroalimentación para el mantenimiento predictivo, reduciendo el tiempo de inactividad no programado en las líneas de ensamblaje de precisión. A medida que los modelos de IA optimizados para el borde de la red maduran, los costos de los procesadores están disminuyendo, lo que alienta a los proveedores de nivel medio a retroadaptar los robots existentes en lugar de adquirir nuevas unidades. El impulsor, por lo tanto, amplía la adopción en diversos entornos de fábrica y contribuye positivamente al mercado de IA en robótica.[1]NVIDIA, "Resumen del Producto Jetson Thor de NVIDIA," nvidia.com

Rápido Envejecimiento de la Población que Acelera la Demanda de Robots para el Cuidado de Personas Mayores

La proporción de residentes de Japón con 65 años o más superó el 29% en 2025, amplificando un déficit proyectado de 377.000 cuidadores.[2]Oficina de Estadística de Japón, "Estimaciones de Población 2025," stat.go.jpPanasonic, SoftBank y startups respaldadas por el gobierno japonés están desplegando robots de movilidad y compañía social que utilizan redes neuronales profundas para detectar caídas, recordar horarios de medicación e interactuar mediante habla natural. Los pilotos clínicos muestran que los robots aumentan la eficiencia del personal al reasignar tareas repetitivas de levantamiento o monitoreo, permitiendo que las enfermeras se concentren en la atención directa al paciente. Corea del Sur enfrenta vientos demográficos similares y está invirtiendo en cuidadores robóticos con IA a través de su plan «Visión de la Industria Robótica 2030», que subsidia los despliegues hospitalarios y los ensayos de atención domiciliaria. El éxito en estos dos adoptantes tempranos culturales establece puntos de referencia para los proveedores de atención sanitaria en Europa a medida que sus poblaciones envejecen, ampliando la demanda potencial futura de IA en el mercado de robótica.

Financiamiento de Horizonte Europa de la UE que Agiliza la Investigación Colaborativa de IA y Robótica

La Comisión Europea destinó 550 millones de euros dentro de Horizonte Europa para investigación digital, asignando 50 millones de euros específicamente a bancos de pruebas de robótica con IA. Proyectos como EUROBIN e IntelliMan vinculan universidades, pequeñas y medianas empresas y corporaciones en un marco de aprendizaje compartido, reduciendo la duplicación de esfuerzos y acelerando los ciclos de prototipo a mercado. Los participantes del consorcio obtienen acceso a repositorios paneuropeos de datos de robots y arquitecturas de referencia comunes, que mejoran la interoperabilidad y acortan los plazos de certificación. Los resultados iniciales incluyen pinzas modulares y manipuladores de robots blandos que pueden manejar objetos diversos sin reprogramación. El modelo de financiamiento también recompensa el intercambio de conocimientos, desplazando sutilmente la competencia desde la investigación y desarrollo en silos hacia ganancias colaborativas, lo que beneficia al mercado de IA en robótica a través de una comercialización más rápida.

Auge del Cumplimiento de Pedidos en Comercio Electrónico que Impulsa la Automatización de Almacenes con IA

Los paquetes de comercio electrónico de América del Norte aumentaron un 17% interanual en 2024, poniendo a prueba los centros de cumplimiento tradicionales con uso intensivo de mano de obra. La participación minoritaria de FedEx en Nimble Robotics ilustra cómo los operadores logísticos establecidos ahora incorporan robots con IA para flujos de trabajo autónomos de selección, empaque y envío. Los algoritmos de aprendizaje por refuerzo permiten que cada robot refine las estrategias de agarre y las rutas de desplazamiento en operaciones en vivo, mejorando el rendimiento sin cambios en la distribución del piso. Los operadores de almacenes reportan ganancias de dos dígitos en la precisión de artículos de línea y las métricas de envío en el mismo día. Es importante destacar que los robots con IA trabajan junto a los humanos, con capas de percepción certificadas en seguridad que se detienen o redirigen cuando los trabajadores ingresan a los pasillos compartidos, preservando los estándares ergonómicos. Se espera que el impulsor mantenga su momentum a medida que los minoristas adopten centros de micro-cumplimiento más cercanos a los clientes urbanos, sustentando la expansión sostenida del mercado de IA en robótica.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Datos de Dominio de Alta Calidad para Tareas de Percepción de Robots en Nichos Específicos | −1.3% | Global, mayor impacto en mercados emergentes | Mediano plazo (2-4 años) |

| Normas de Seguridad Fragmentadas que Dificultan el Despliegue Transfronterizo de Robots Colaborativos | −1.5% | Europa y América del Norte principalmente | Corto plazo (≤ 2 años) |

| Alto Costo Inicial de los Módulos de Procesadores de IA para Procesadores de Alimentos con Márgenes Bajos | −0.8% | Global, mayor impacto en economías en desarrollo | Corto plazo (≤ 2 años) |

| Preocupaciones de Seguridad Ciberfísica que Limitan los Robots de Servicio Conectados a la Nube en Hospitales | −1.1% | América del Norte y Europa principalmente | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Datos de Dominio de Alta Calidad para Tareas de Percepción de Robots en Nichos Específicos

Frontiers in Robotics and AI destaca que los conjuntos de datos inconsistentes e incompletos reducen la fiabilidad de la colaboración humano-robot, especialmente cuando los robots deben reconocer objetos poco comunes. Por ejemplo, las cosechadoras agrícolas tienen dificultades para evaluar la madurez en diversas variedades de cultivos, lo que limita el despliegue comercial más allá de las granjas piloto. Las brechas de datos también dificultan la validación de seguridad, lo que obliga a los proveedores a sobrediseñar las capas de percepción y prolongar el tiempo de comercialización. Los conjuntos de datos propietarios otorgan a los grandes operadores establecidos una ventaja competitiva, dificultando que los innovadores más pequeños igualen los puntos de referencia de rendimiento. Si bien la generación de datos sintéticos y el aprendizaje por transferencia mitigan la barrera, la escasez sigue siendo un lastre para la expansión general del mercado de IA en robótica.

Normas de Seguridad Fragmentadas que Dificultan el Despliegue Transfronterizo de Robots Colaborativos

Los robots colaborativos deben cumplir las normas de seguridad mecánica ISO 10218 y los principios emergentes de gobernanza de IA, sin embargo, las interpretaciones regionales varían ampliamente. Un análisis en la Revista Europea de Regulación de Riesgos aboga por un marco unificado «SmaCob» que combine la seguridad robótica con los requisitos de transparencia de la IA. Hoy en día, modelos idénticos de robots colaborativos pueden necesitar evaluaciones separadas para el marcado CE, el cumplimiento de la OSHA y las normas CSA canadienses, añadiendo meses a los calendarios de despliegue. Los integradores pequeños y medianos carecen del personal de cumplimiento para navegar por las normas superpuestas, lo que limita sus ambiciones de exportación. Las conversaciones de armonización dentro de la UE y entre los comités de la IEC y el IEEE están en curso, pero el progreso es incremental, dejando que la restricción pese sobre la adopción a corto plazo en el mercado de IA en robótica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: El Dominio del Hardware Enmascara la Creación de Valor del Software

El hardware representó el 61,20% de la participación del mercado de IA en robótica en 2025, reflejando los sensores, actuadores, accionamientos y marcos estructurales que dan a los robots su presencia física. Los brazos industriales de uso intensivo de capital con sensores de fuerza-par integrados siguen siendo indispensables para la soldadura, la pintura y el manejo de materiales de precisión. Los proveedores ahora envían diseños modulares que permiten a los fabricantes intercambiar pinzas, cámaras o módulos de IA en el borde de la red sin revisiones completas del sistema, reduciendo el costo total de propiedad y prolongando los ciclos de vida del equipo. Las hojas de ruta de hardware enfatizan los controladores de servomotores eficientes en energía y las articulaciones compuestas ligeras, lo que permite mayores relaciones carga útil-peso cruciales para los robots móviles en pasillos de fábrica estrechos. El software de Aprendizaje Automático y Aprendizaje Profundo se está expandiendo a una CAGR del 23,10% y se incluye cada vez más como bibliotecas preentrenadas de percepción y planificación de movimiento. Estas capas extraen más valor de las máquinas existentes al permitir la detección de defectos, el mantenimiento predictivo y la prensión adaptativa sin programación externa. Los primeros adoptantes informan que las actualizaciones de software por sí solas pueden aumentar la efectividad general del equipo en dos dígitos, lo que ilustra por qué el software está superando el gasto físico a pesar de su menor base de referencia. Los servicios que cubren la integración, el monitoreo remoto y el reentrenamiento continuo de modelos forman una corriente de ingresos recurrentes en aumento para los proveedores a medida que los clientes buscan soporte durante el ciclo de vida. El cambio subraya cómo la inteligencia, en lugar de la mecánica, diferencia ahora a los competidores en el mercado de IA en robótica.

Por Tipo de Robot: Los Robots Industriales Mantienen el Liderazgo Mientras los Robots de Servicio se Aceleran

Los robots industriales representaron el 67,30% del tamaño del mercado de IA en robótica en 2025, liderados por brazos articulados desplegados en la producción automotriz y electrónica. Su base instalada superó los 4,28 millones de unidades en fábricas de todo el mundo, una ganancia anual del 10% que destaca la demanda arraigada. Las actualizaciones de IA están permitiendo que estos sistemas manejen geometrías de piezas variables sin tiempo de inactividad para la reenseñanza, aumentando la utilización de activos. Los robots colaborativos, aún una minoría de los envíos, disfrutan de un crecimiento desproporcionado a medida que la automatización flexible se vuelve esencial para entornos de alto mix y bajo volumen. Los robots médicos y de atención sanitaria representan la clase de más rápido crecimiento con una CAGR del 24,85% para 2026-2031. Los sistemas quirúrgicos que incorporan visión artificial y retroalimentación de fuerza asisten a los médicos en procedimientos mínimamente invasivos, reduciendo las complicaciones postoperatorias y la duración de la estancia. Los robots de logística hospitalaria transportan de forma autónoma ropa de cama y medicamentos por corredores concurridos utilizando localización y mapeo simultáneos (SLAM) fusionados con motores de decisión de IA. La aceptación del consumidor se está ampliando, evidenciada por los robots de atención domiciliaria que apoyan las tareas de la vida diaria para las personas mayores. En conjunto, estas tendencias diversifican los grupos de ingresos y mitigan la ciclicidad inherente a la demanda centrada en el sector automotriz, beneficiando al mercado de IA en robótica.

Por Aplicación: El Dominio de la Fabricación es Desafiado por el Crecimiento de la Logística

Las aplicaciones de fabricación y ensamblaje generaron el 40,35% de los ingresos en 2025 a medida que las plantas adoptan la IA para la inspección de calidad en línea, la optimización de procesos y los ciclos de mantenimiento de autodiagnóstico. Las capas de visión integradas detectan microfisuras invisibles para los inspectores humanos y desencadenan ajustes inmediatos de la trayectoria de la herramienta, evitando la acumulación de desechos. El análisis en el borde de la red también se combina con sensores de vibración para predecir fallas en los rodamientos horas antes de averías catastróficas, minimizando la pérdida de producción. Esas ganancias justifican las inversiones continuas a pesar de los ciclos de vida más cortos de los productos y los mayores requisitos de personalización. La logística y el almacenamiento se destacan con una CAGR del 23,95% hasta 2031, impulsada por la demanda del comercio electrónico de cumplimiento de pedidos preciso en el mismo día. Los robots móviles autónomos navegan por diseños de pasillos dinámicos utilizando LIDAR, sensores ultrasónicos y algoritmos de enrutamiento mejorados con IA que se adaptan a las posiciones de inventario cambiantes en tiempo real. Los datos recopilados de los sistemas de lectura de etiquetas y visión alimentan modelos de aprendizaje automático que refinan la secuenciación de selección y el equilibrio de zonas en cada turno. La atención sanitaria y la cirugía, las operaciones minoristas y los servicios de inspección in situ también escalan rápidamente, pero la logística muestra el camino más claro desde el piloto hasta el despliegue empresarial. Estos desarrollos amplían el impulso comercial del mercado de IA en robótica.

Por Usuario Final: El Liderazgo Automotriz Enfrenta el Desafío de la Atención Sanitaria

Los fabricantes automotrices retuvieron una participación de ingresos del 27,40% en 2025 al aprovechar los robots con IA para la soldadura de carrocerías en blanco, cabinas de pintura e inspección de ensamblaje final. La integración de la IA generativa ahora acelera la programación de nuevas variantes de modelos, reduciendo los plazos de lanzamiento y las horas de ingeniería. El crecimiento de los vehículos eléctricos impulsa aún más las necesidades de automatización porque el ensamblaje de paquetes de baterías exige velocidad, limpieza y precisión más allá de los trenes de transmisión convencionales. En consecuencia, la densidad de robots en las principales plantas de ensamblaje alemanas aumentó a 1.500 unidades por cada 10.000 empleados, la más alta del mundo. La atención sanitaria está creciendo más rápido con una CAGR del 24,60%, impulsada por cambios demográficos y avances en herramientas mínimamente invasivas. Los robots quirúrgicos guiados por IA permiten una precisión submilimétrica y retroalimentación háptica que mejoran los resultados en ortopedia, cardiología y oncología. Las administraciones hospitalarias adoptan flotas de robots para esterilizar habitaciones con luz UV-C, reduciendo las infecciones asociadas a la atención sanitaria sin aumentar el personal. Los fabricantes de electrónica, los minoristas y los procesadores de alimentos siguen de cerca, cada uno aplicando robots a puntos de dolor únicos como la colocación de microcomponentes, el escaneo de inventario en estantes y el envasado higiénico. Colectivamente, la adopción diversificada por parte de los usuarios finales distribuye el riesgo y sustenta la expansión a largo plazo del mercado de IA en robótica.

Análisis Geográfico

Asia Pacífico generó el 46,55% de los ingresos globales en 2025, impulsado por extensos programas de automatización en China, Japón y Corea del Sur. Solo China instaló 276.288 robots industriales en 2023, equivalente al 51% de los envíos mundiales, ya que las autoridades locales proporcionan incentivos fiscales y préstamos a bajo interés para mejorar la competitividad manufacturera ifr.org. Las empresas de electrónica coreanas añaden visión de IA en el borde de la red a las celdas de selección y colocación para gestionar tolerancias a nivel de oblea medidas en micrones, mientras que los fabricantes de automóviles japoneses despliegan robots colaborativos con IA para operaciones de acabado final que requieren destreza similar a la humana. La CAGR proyectada del 17,45% de la región refleja no solo el dominio manufacturero sino también los pilotos emergentes de robótica sanitaria y de servicio. América del Norte ocupa el segundo lugar, anclada por los Estados Unidos donde la experiencia en software de IA genera una sólida formación de startups y financiamiento de capital de riesgo. Los gigantes de la logística retroadaptan las redes de cintas transportadoras existentes con robots móviles con IA para cumplir con ventanas de entrega de dos horas. Los fabricantes de automóviles aceleran la adopción a medida que las fábricas se reequipan para vehículos eléctricos de batería, utilizando la IA para monitorear la calidad de la soldadura en nuevos materiales ligeros. El sector minero de Canadá pilota camiones de acarreo autónomos que aprovechan las capas de percepción de IA para navegar por sitios de minería a cielo abierto en condiciones de baja señal GPS, extendiendo la penetración del mercado de IA en robótica más allá de las paredes de las fábricas. Los corredores industriales de México también adoptan retroadaptaciones de IA para mantenerse competitivos tras las normas de contenido del USMCA. Europa enfatiza una IA ética, segura y confiable, dando forma tanto al desarrollo tecnológico como a los marcos regulatorios. Alemania lidera la densidad de robots con 28.355 nuevas instalaciones en 2023, ayudada por subsidios gubernamentales para proyectos de automatización de la Mittelstand. Las subvenciones de Horizonte Europa fomentan los clústeres académico-industriales en robótica para tecnología agrícola, atención sanitaria y fabricación verde. Sin embargo, las interpretaciones divergentes del marcado CE y la responsabilidad de la IA retrasan los despliegues transfronterizos, particularmente para los robots colaborativos. El potencial de crecimiento en Europa Central y Oriental sigue siendo alto a medida que la escasez de mano de obra impulsa a las fábricas a invertir. Los mercados más pequeños de América del Sur, Oriente Medio y África son incipientes pero se benefician de los contratos llave en mano de Robot como Servicio que reducen las barreras de capital inicial, impulsando la adopción global del mercado de IA en robótica.

Panorama Competitivo

El mercado de IA en robótica se inclina hacia una concentración moderada, con los cuatro mayores productores de robots industriales que mantienen una participación del 57% pero enfrentan ágiles nuevos participantes de software de IA. Fanuc y ABB incorporan controladores de borde propietarios para añadir características de visión y control de fuerza sin reescribir la lógica de escalera heredada, protegiendo las bases instaladas. El ecosistema Jetson de NVIDIA atrae a un amplio grupo de desarrolladores, convirtiéndolo en el estándar de facto para las tarjetas aceleradoras de IA dentro de los robots colaborativos y los AMR. IBM y Microsoft pivotan de estrategias centradas en la nube hacia arquitecturas híbridas, vinculando simulaciones de gemelos digitales con inferencia en las instalaciones para satisfacer los requisitos de latencia y soberanía.

Las alianzas estratégicas se están multiplicando. Siemens se unió a IBM para acoplar datos de planta basados en OPC UA con análisis de IA, entregando módulos de calidad predictiva. KUKA coopera con Orange Business para redes privadas 5G que conectan robots en enjambre en estaciones automotrices. Disruptores como Boston Dynamics muestran robots cuadrúpedos para inspección industrial, mientras que Hanson Robotics prueba anfitriones humanoides expresivos en hostelería. Jugadores verticales especializados, incluidos Blue River Technology en agricultura y Veo Robotics en comonitoreo certificado en seguridad, crean nichos a través del conocimiento del dominio. Los modelos de suscripción de Robot como Servicio, adoptados por Universal Robots y Brain Corporation, desplazan las conversaciones presupuestarias del gasto de capital al gasto operativo, ampliando la penetración entre las pequeñas y medianas empresas. La integración de la IA generativa es el próximo campo de batalla, con empresas que compiten por combinar grandes modelos de lenguaje y percepción multimodal para producir robots que puedan ejecutar tareas descritas verbalmente, señalando un ciclo de innovación que expandirá aún más el mercado de IA en robótica.

Líderes de la Industria de Inteligencia Artificial en Robótica

Vicarious AI

Neurala, Inc.

Veo Robotics, Inc.

NVIDIA Corporation

IBM Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Rockwell Automation adquirió Clearpath Robotics y OTTO Motors por USD 600 millones, integrando la navegación autónoma en su cartera industrial.

- Mayo de 2025: Etron Technology presentó su Sistema Robótico DeCloakBrain AipA en Computex 2025, enfatizando el entrenamiento de IA que preserva la privacidad para robots de atención sanitaria.

- Abril de 2025: AeroVironment completó su adquisición de Tomahawk Robotics por USD 120 millones, expandiendo el control habilitado por IA de sistemas no tripulados heterogéneos.

- Marzo de 2025: Advantech demostró plataformas AMR con IA en el borde de la red utilizando NVIDIA Jetson Thor para habilitar bucles de decisión en milisegundos en aplicaciones de logística.

Alcance del Informe Global del Mercado de Inteligencia Artificial en Robótica

La inteligencia artificial en robótica se refiere a la integración perfecta de robots con tecnología de inteligencia artificial (IA). Estos robots aprenden a realizar algunas tareas repetitivas que pueden realizarse sin ninguna intervención humana e incluso pueden comunicarse con humanos o, en algunos casos, con otros robots.

El Mercado de Inteligencia Artificial en Robótica está segmentado por Tipo de Robot (Robots Industriales, Robots de Servicio), Industria de Usuario Final (Automotriz, Comercio Minorista y Comercio Electrónico, Atención Sanitaria, Alimentos y Bebidas), y Geografía (América del Norte, Europa, Asia-Pacífico y Resto del Mundo).

Los tamaños y pronósticos del mercado se proporcionan en términos de valor (en millones de USD) para todos los segmentos anteriores.

| Hardware | Sensores |

| Actuadores | |

| Sistemas de Alimentación | |

| Sistemas de Control | |

| Software | Aprendizaje Automático y Aprendizaje Profundo |

| Visión Artificial | |

| Procesamiento del Lenguaje Natural | |

| Conciencia del Contexto y Toma de Decisiones | |

| Servicios | Integración y Despliegue |

| Soporte y Mantenimiento |

| Robots Industriales | Robots Articulados | |

| Robots SCARA | ||

| Robots Cartesianos | ||

| Robots Colaborativos | ||

| Robots de Servicio | Robots de Servicio Profesional | Robots de Logística |

| Robots Médicos y de Atención Sanitaria | ||

| Robots de Defensa y Seguridad | ||

| Robots de Campo (Agricultura y Minería) | ||

| Robots Personales y Domésticos | Robots del Hogar | |

| Robots de Entretenimiento y Compañía | ||

| Fabricación y Ensamblaje |

| Logística y Almacenamiento |

| Atención Sanitaria y Cirugía |

| Operaciones de Comercio Minorista y Comercio Electrónico |

| Procesamiento de Alimentos y Bebidas |

| Inspección y Mantenimiento |

| Otras Aplicaciones |

| Automotriz |

| Electrónica y Semiconductores |

| Comercio Minorista y Comercio Electrónico |

| Atención Sanitaria |

| Alimentos y Bebidas |

| Aeroespacial y Defensa |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países Nórdicos | |

| Resto de Europa | |

| Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Egipto | |

| Resto de África | |

| Asia Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| ASEAN | |

| Resto de Asia Pacífico |

| Por Componente | Hardware | Sensores | |

| Actuadores | |||

| Sistemas de Alimentación | |||

| Sistemas de Control | |||

| Software | Aprendizaje Automático y Aprendizaje Profundo | ||

| Visión Artificial | |||

| Procesamiento del Lenguaje Natural | |||

| Conciencia del Contexto y Toma de Decisiones | |||

| Servicios | Integración y Despliegue | ||

| Soporte y Mantenimiento | |||

| Por Tipo de Robot | Robots Industriales | Robots Articulados | |

| Robots SCARA | |||

| Robots Cartesianos | |||

| Robots Colaborativos | |||

| Robots de Servicio | Robots de Servicio Profesional | Robots de Logística | |

| Robots Médicos y de Atención Sanitaria | |||

| Robots de Defensa y Seguridad | |||

| Robots de Campo (Agricultura y Minería) | |||

| Robots Personales y Domésticos | Robots del Hogar | ||

| Robots de Entretenimiento y Compañía | |||

| Por Aplicación | Fabricación y Ensamblaje | ||

| Logística y Almacenamiento | |||

| Atención Sanitaria y Cirugía | |||

| Operaciones de Comercio Minorista y Comercio Electrónico | |||

| Procesamiento de Alimentos y Bebidas | |||

| Inspección y Mantenimiento | |||

| Otras Aplicaciones | |||

| Por Industria de Usuario Final | Automotriz | ||

| Electrónica y Semiconductores | |||

| Comercio Minorista y Comercio Electrónico | |||

| Atención Sanitaria | |||

| Alimentos y Bebidas | |||

| Aeroespacial y Defensa | |||

| Otros | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Países Nórdicos | |||

| Resto de Europa | |||

| Oriente Medio | Emiratos Árabes Unidos | ||

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

| Asia Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| ASEAN | |||

| Resto de Asia Pacífico | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de IA en robótica y a qué velocidad está creciendo?

El mercado se sitúa en USD 28,25 mil millones en 2026 y se proyecta que se expanda a USD 51,8 mil millones en 2031, lo que representa una CAGR del 12,92%.

¿Qué región lidera el mercado de IA en robótica hoy en día?

Asia tiene el 46,55% de los ingresos globales en 2025 y se prevé que crezca a una CAGR del 17,45%, impulsada por la automatización manufacturera a gran escala y las políticas gubernamentales de apoyo.

¿Qué segmento de aplicación se está expandiendo más rápido?

La logística y el almacenamiento es la aplicación de más rápido crecimiento, avanzando a una CAGR del 23,95% a medida que los operadores de comercio electrónico despliegan robots móviles autónomos habilitados con IA para el cumplimiento de pedidos a alta velocidad.

¿Cómo están influyendo los chips de IA en el borde de la red en la adopción industrial?

Los procesadores de IA en el borde de la red reducen drásticamente la latencia de decisión de segundos a milisegundos, permitiendo que los robots operen sin conexiones a la nube y aumentando los rendimientos de primera pasada y el rendimiento en las líneas de producción.

¿Quiénes son los principales proveedores que dan forma a la dinámica competitiva?

Los líderes industriales como Fanuc, ABB, KUKA y Yaskawa controlan el 56,75% de la participación de mercado, mientras que especialistas en IA como NVIDIA e IBM se están asociando con fabricantes de hardware para ofrecer soluciones integrales.

¿El mercado está muy concentrado o fragmentado?

Con los cinco principales proveedores controlando poco más del 60% de los ingresos, el sector obtiene una puntuación de 6 en una escala de concentración del 1 al 10, lo que indica una concentración moderada y espacio para que los nuevos participantes ganen participación.

Última actualización de la página el: