Tamaño y Participación del Mercado de Inteligencia Operacional de Asia-Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

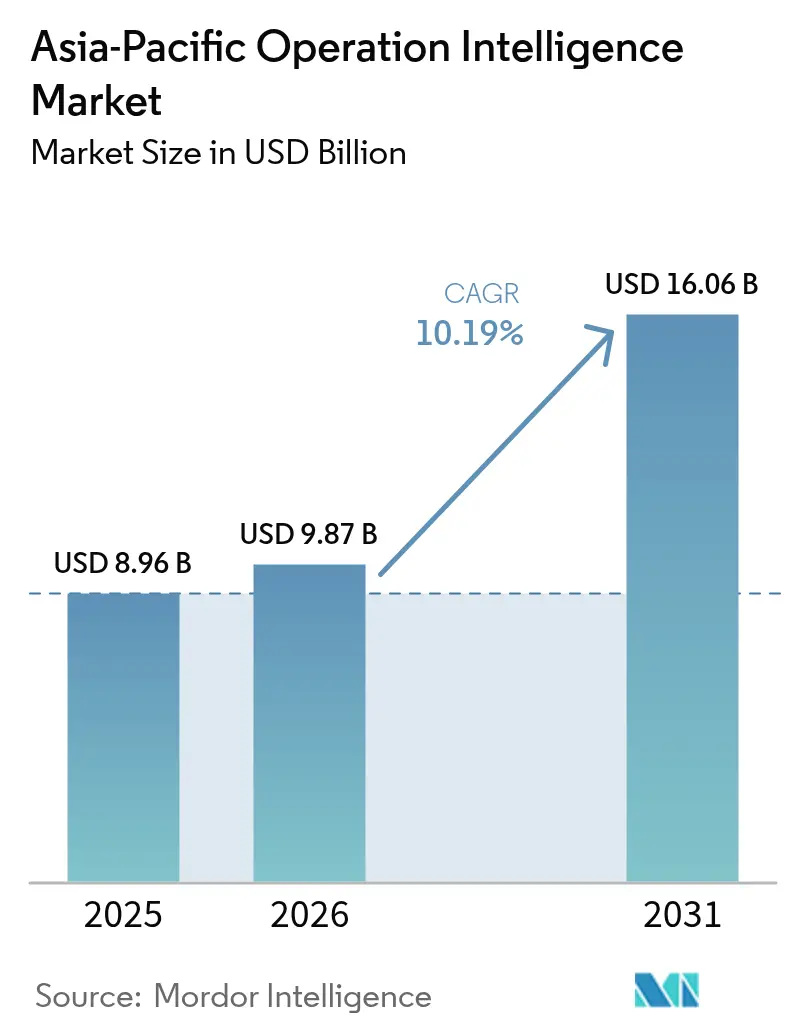

| Tamaño del mercado en el año base (2025) | 8.96 Mil millones de dólares |

| Tamaño del Mercado (2026) | 9.87 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.06 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.19% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inteligencia Operacional de Asia-Pacífico por Mordor Intelligence

El tamaño del mercado de inteligencia operacional de Asia-Pacífico fue valorado en USD 8.960 millones en 2025 y se estima que crecerá desde USD 9.870 millones en 2026 hasta alcanzar USD 16.060 millones en 2031, a una CAGR del 10,19% durante el período de pronóstico (2026-2031). Esta expansión está impulsada por una rápida transición del procesamiento por lotes a los análisis orientados a eventos que fusionan la telemetría de IoT, el procesamiento de eventos complejos y la inferencia de aprendizaje automático basada en el borde. La demanda de implementaciones en nube soberana e híbridas está aumentando a medida que la Ley de Protección de Información Personal de China y la Ley de Protección de Datos Personales Digitales de India restringen la transmisión transfronteriza de datos de producción. Las iniciativas de redes privadas 5G en toda la región reducen la latencia entre el sensor y la nube por debajo de los 10 milisegundos, lo que permite el mantenimiento predictivo y la robótica guiada por visión que anteriormente se veían limitados por la fluctuación de Wi-Fi. Los análisis de gestión energética se están acelerando gracias a los mandatos de contabilidad de carbono en Japón, Singapur y Australia, mientras que la complejidad de integración y la escasez de talento siguen siendo obstáculos a corto plazo.

Conclusiones Clave del Informe

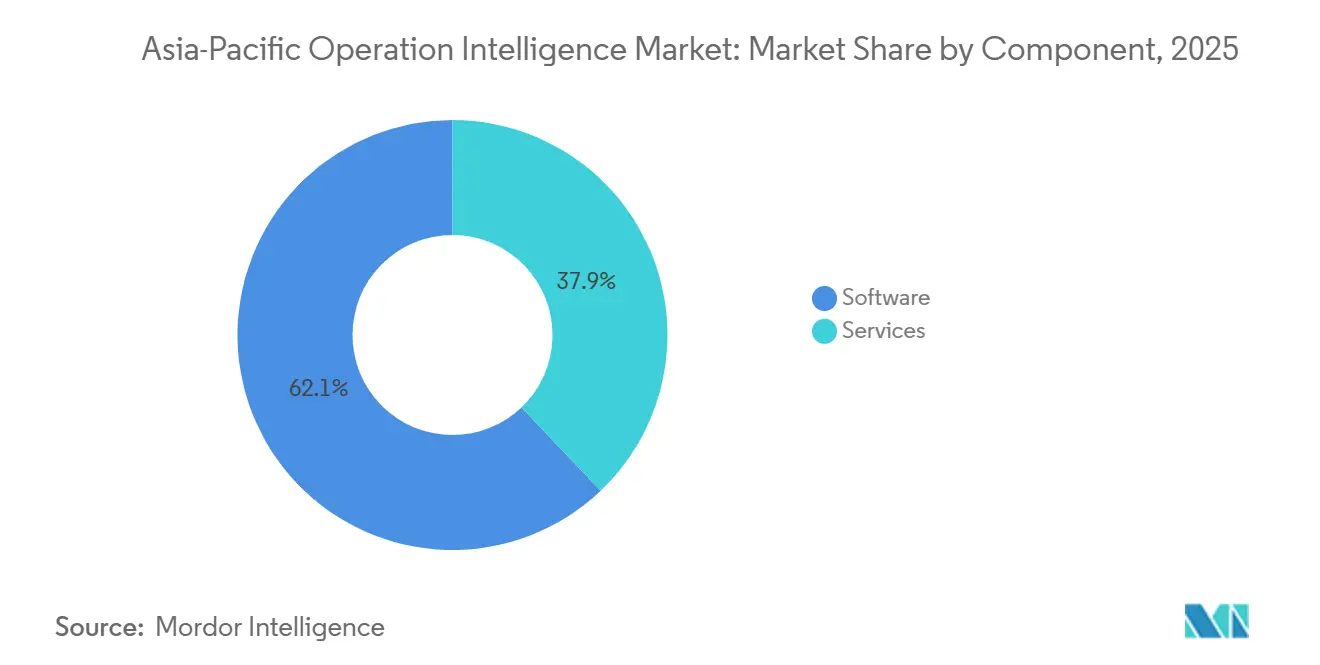

- Por componente, el software lideró con un 62,10% del tamaño del mercado de inteligencia operacional de Asia-Pacífico en 2025, mientras que se prevé que los servicios avancen a una CAGR del 11,23% hasta 2031.

- Por tipo de implementación, la nube capturó el 71,05% del tamaño del mercado de inteligencia operacional de Asia-Pacífico en 2025, mientras que se proyecta que las arquitecturas híbridas crezcan más rápido a una CAGR del 11,58% hasta 2031.

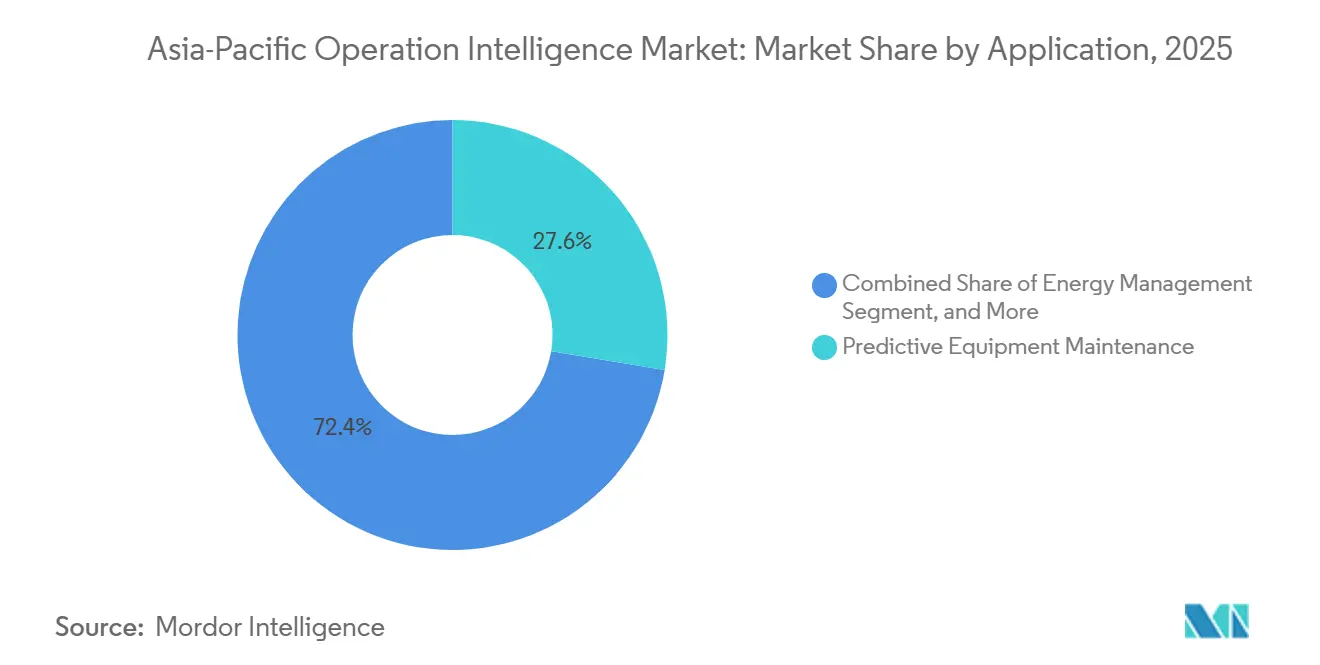

- Por aplicación, el mantenimiento predictivo de equipos representó el 27,60% del tamaño del mercado de inteligencia operacional de Asia-Pacífico en 2025; se espera que la gestión energética se expanda a una CAGR del 10,83% hasta 2031.

- Por vertical de usuario final, la manufactura mantuvo el 20,35% del tamaño del mercado de inteligencia operacional de Asia-Pacífico en 2025, aunque energía y servicios públicos registrarán el mayor crecimiento con una CAGR del 10,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Inteligencia Operacional de Asia-Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de dispositivos IoT que generan flujos de datos en tiempo real | +2.1% | China, India, Sudeste Asiático como núcleo; expansión hacia Australia y Nueva Zelanda | Mediano plazo (2-4 años) |

| Despliegues de redes privadas 5G liderados por el gobierno en fábricas inteligentes de Asia-Pacífico | +1.8% | Tailandia, Malasia, Singapur, Corea del Sur; expansión hacia ciudades de segundo nivel de China | Corto plazo (≤ 2 años) |

| Creciente necesidad de visibilidad operacional en tiempo real en manufactura y logística | +1.6% | Asia-Pacífico global, con concentración en los centros manufactureros de China, Japón e India | Mediano plazo (2-4 años) |

| Demanda creciente de inteligencia operacional "verde" en informes de cumplimiento de carbono | +1.3% | Japón, Singapur, Australia; emergente en China y Corea del Sur | Largo plazo (≥ 4 años) |

| Rápida adopción de plataformas de análisis de big data basadas en la nube | +1.5% | Asia-Pacífico global, liderado por China, India y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Adopción creciente de arquitectura de microservicios orientada a eventos | +1.2% | Centros tecnológicos de China, India y Japón; expansión gradual hacia el Sudeste Asiático | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Dispositivos IoT que Generan Flujos de Datos en Tiempo Real

Las instalaciones industriales de Asia-Pacífico continúan incorporando sensores en activos de producción, robots de línea de ensamblaje e infraestructura de servicios públicos. Las fábricas de electrodomésticos inteligentes del Grupo Midea en Foshan transmiten ahora 14 terabytes de datos de series temporales cada día desde 87.000 actuadores conectados, reduciendo el desperdicio en un 19% en 2024.[1]Grupo Midea, "Informe de Sostenibilidad 2024," midea.com La planta de BMW Brilliance en Shenyang ingiere señales de vibración y temperatura de 12.000 husillos CNC para pronosticar fallos de rodamientos con 72 horas de anticipación y reducir el tiempo de inactividad no planificado en un 34%.[2]BMW AG, "Informe Anual del Grupo BMW 2024," bmwgroup.com Las pasarelas de borde que agregan ráfagas de sensores antes de la carga a la nube han reducido los costos de salida hasta en un 70%, cumpliendo aún con los requisitos de respuesta por debajo del segundo. El diluvio de datos resultante está empujando a las empresas hacia arquitecturas nativas de flujo ancladas en Apache Kafka y MQTT, fortaleciendo la demanda a largo plazo de plataformas escalables del mercado de inteligencia operacional.

Despliegues de Redes Privadas 5G Liderados por el Gobierno en Fábricas Inteligentes de Asia-Pacífico

El regulador de Tailandia asignó 100 MHz en la banda de 3,7 GHz para 5G privado en 2024, lo que permitió a Charoen Pokphand Foods dar soporte a 4.500 dispositivos con una latencia garantizada de 10 milisegundos en su complejo de Saraburi. Corea del Sur subsidiaba hasta el 40% de los costos de infraestructura de 5G privado para fabricantes pequeños y medianos, catalizando 230 implementaciones en los parques industriales de Gyeonggi y Ulsan. El banco de pruebas 5G de Singapur en el Distrito de Innovación de Jurong permite a 18 fabricantes transmitir video 4K desde cámaras de casco a modelos de visión en la nube para mantenimiento de realidad aumentada. La planta de Toyota en Guangzhou sincroniza las operaciones de la prensa y la soldadura en tiempo real a través de 5G, reduciendo el inventario en proceso en un 22%. Estos despliegues refuerzan el mercado de inteligencia operacional al hacer del transporte de datos determinístico e inalámbrico un estándar en el piso de fábrica.

Creciente Necesidad de Visibilidad Operacional en Tiempo Real en Manufactura y Logística

Las interrupciones en la cadena de suministro han acelerado la adopción de paneles de control unificados que integran datos del piso de producción, el almacén y el tránsito. DHL Supply Chain integró RFID, sensores de transportadores y feeds de gestión de patios en 47 almacenes en China, India y el Sudeste Asiático, reduciendo el tiempo de ciclo de pedido a envío en un 18%. Las terminales de Maersk en Singapur y Tanjung Pelepas optimizan los horarios de atraque utilizando telemetría de grúas de muelle y datos de posicionamiento de camiones, mejorando el tiempo de rotación de buques en un 14% en el primer semestre de 2024. El complejo de Hyundai Motor en Ulsan ingiere datos GPS y de temperatura en tiempo real de 1.200 camiones proveedores para reducir las paradas de línea en un 29%. JD Logistics aprovecha feeds de tráfico, clima y disponibilidad de clientes para reducir las entregas fallidas en un 23% en ciudades de segundo nivel. Estos resultados subrayan por qué las empresas continúan escalando la inversión en el mercado de inteligencia operacional.

Demanda Creciente de Inteligencia Operacional "Verde" en Informes de Cumplimiento de Carbono

El registro Climate Impact X de Singapur requiere la divulgación horaria de las emisiones de Alcance 1-3, lo que motiva a las fábricas a recopilar métricas de energía a nivel de máquina. El servidor CI de Yokogawa agrega datos de medidores inteligentes e historiadores para entregar huellas de carbono conformes con ISO 14064, permitiendo acciones correctivas en menos de 48 horas. La Ley de Conservación de Energía revisada de Japón obliga a los grandes sitios a presentar informes mensuales de eficiencia, impulsando la automatización de la captura de datos.[3]Ministerio de Electrónica y Tecnología de la Información de India, "Plan de Incentivos Vinculados a la Producción," meity.gov.in Australia elevó su precio del carbono a AUD 75 (USD 50) por tonelada en 2024, lo que llevó a Rio Tinto a implementar análisis de rutas en tiempo real que redujeron el consumo de diésel en un 11% en las minas de Pilbara. Estas regulaciones están redefiniendo las prioridades de inversión en todo el mercado de inteligencia operacional.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de integración con sistemas OT heredados | -1.4% | Asia-Pacífico global, aguda en sitios de campo marrón de Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Escasez de talento calificado en ingeniería de datos y DevOps | -1.2% | India, China, Sudeste Asiático; menos grave en Japón, Australia y Nueva Zelanda | Corto plazo (≤ 2 años) |

| Escalada de regulaciones de soberanía de datos que limitan la transmisión transfronteriza | -0.9% | China, India, Indonesia; emergente en Vietnam y Tailandia | Largo plazo (≥ 4 años) |

| Alta latencia en áreas rurales que limita la calidad del análisis en el borde | -0.7% | Indonesia, ciudades de segundo y tercer nivel de India, Filipinas, zonas rurales de Vietnam | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Integración con Sistemas OT Heredados

Las fábricas de campo marrón en Japón y Corea del Sur a menudo dependen de Mitsubishi MELSEC, Omron FINS y enlaces Modbus en serie que carecen de conectividad IP nativa. La modernización de una sola celda con pasarelas de traducción de protocolos cuesta entre USD 8.000 y USD 15.000 y puede tardar hasta 14 meses una vez incluidas la validación y el refuerzo de ciberseguridad. Siemens reveló que el 62% de sus proyectos de integración en Asia-Pacífico en 2024 enfrentaron retrasos causados por lógica de escalera no documentada y planos eléctricos faltantes. Una línea automotriz típica puede ejecutar 14 estándares de bus de campo, cada uno con necesidad de controladores personalizados. Las instalaciones con aislamiento de red en defensa elevan aún más los costos porque todos los análisis deben ejecutarse en las instalaciones, aumentando el costo total de propiedad hasta en un 60%.

Escasez de Talento Calificado en Ingeniería de Datos y DevOps

Las publicaciones en LinkedIn para "ingeniero de datos OT" aumentaron un 47% interanual en 2024, pero el tiempo medio para cubrir el puesto aún superó los 90 días en India y China. Las implementaciones híbridas de nube y borde requieren competencia en Kubernetes, Terraform y MQTT, así como en programación de PLC, una combinación que poseen menos del 3% de los profesionales de TI en la región. Las primas salariales del 35-50% por encima del salario estándar de ingeniero de software comprimen los márgenes de los integradores de sistemas y ralentizan el lanzamiento de nuevos proyectos. Los planes de estudio académicos siguen estando muy compartimentados, lo que obliga a los empleadores a invertir hasta nueve meses en formación cruzada en el trabajo. A menos que mejore la oferta, la brecha de talento podría frenar el crecimiento a corto plazo en el mercado de inteligencia operacional.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Aumentan a Medida que se Acumulan los Retrasos de Integración

El software mantuvo una participación de ingresos del 62,10% en 2025, anclado por motores de análisis en tiempo real como Apache Flink y TIBCO StreamBase que transforman la telemetría multiprotocolo en información procesable. Sin embargo, se proyecta que los servicios superen al software con una CAGR del 11,23% hasta 2031, a medida que las empresas buscan ayuda experta para mapear los procesos de negocio a arquitecturas orientadas a eventos alineadas con ISA-95. Los compromisos de integración que modernizan líneas SCADA de décadas de antigüedad con pasarelas MQTT representaron el 42% de los ingresos por servicios de 2024, y el valor promedio de los proyectos en Hitachi Vantara alcanzó USD 1,8 millones. Los contratos de soporte también se están expandiendo a medida que las empresas pasan de licencias perpetuas a paquetes de suscripción que garantizan un tiempo de actividad del 99,9%.

La demanda de inferencia de aprendizaje automático directamente dentro de los canales de transmisión está agudizando el enfoque en pilas de desarrollo unificadas. DataWorks de Alibaba Cloud y Databricks Delta Live Tables permiten a los ingenieros de datos orquestar tanto ETL por lotes como puntuación de baja latencia sin gestionar múltiples herramientas. Esta convergencia acelera los ciclos de implementación y mejora la fidelización para los proveedores de plataformas, ampliando aún más el mercado de inteligencia operacional.

Por Tipo de Implementación: El Híbrido Gana Terreno a Medida que la Soberanía Supera al Costo

La nube mantuvo el 71,05% de los ingresos en 2025, impulsada por la conveniencia de pago por uso de las suites IoT de hiperescala. Sin embargo, se prevé que las arquitecturas híbridas crezcan a una CAGR del 11,58% porque las fricciones regulatorias y las restricciones de latencia hacen que el alojamiento completamente externo sea impracticable para muchas cargas de trabajo sensibles al tiempo. Las reglas de localización de datos de China exigen que la telemetría de producción permanezca en servidores nacionales a menos que se superen las revisiones de seguridad, un proceso que puede añadir entre 6 y 12 meses a los plazos de implementación. FusionPlant de Huawei, que combina nodos de borde en las instalaciones con regiones de nube nacionales, vio crecer sus instalaciones un 52% en 2024.

En India, los operadores logísticos mantienen los datos de conductores y clientes en el país para cumplir con la Ley de Protección de Datos Personales Digitales, mientras reenvían análisis de rutas no sensibles a regiones globales para la optimización de flotas. Los modelos híbridos también mitigan los RTT de 80-150 milisegundos comunes en el corredor de Java de Indonesia al realizar la detección de anomalías y el control de bucle cerrado localmente antes de reenviar los agregados a un lago central. La combinación arquitectónica resultante posiciona al híbrido como el segmento de más rápido crecimiento del mercado de inteligencia operacional.

Por Aplicación: La Gestión Energética se Acelera con los Mandatos de Carbono

El mantenimiento predictivo de equipos representó el 27,60% de los ingresos de 2025, habilitado por sensores de vibración, temperatura y análisis de aceite que detectan problemas de rodamientos o transformadores con días de anticipación. Sin embargo, se espera que la gestión energética registre una CAGR del 10,83% a medida que los esquemas de fijación de precios del carbono motivan el seguimiento a nivel de activos de las emisiones de Alcance 2. Las minas de Pilbara de Rio Tinto implementaron análisis de rutas en tiempo real que ahorraron 180.000 toneladas de CO₂ en 2024. La optimización de la cadena de suministro alcanzó el 19% de los ingresos gracias a los paneles de visibilidad de extremo a extremo en DHL y Maersk, mientras que los análisis de seguridad representaron el 14% a medida que los modelos de visión hacen cumplir el cumplimiento de EPP en el piso de producción.

Los minoristas están incorporando sensores de tráfico peatonal y balizas Bluetooth para acortar las colas en las cajas y personalizar las ofertas, impulsando el 12% de los ingresos. Los casos de uso de detección de fraude en banca y seguros representan el 11%, demostrado por el sistema de DBS Bank que destaca anomalías en 14 millones de transacciones diarias. En conjunto, estos flujos de trabajo en expansión refuerzan el perfil de crecimiento diversificado del mercado de inteligencia operacional.

Por Vertical de Usuario Final: Energía y Servicios Públicos Electrifican el Crecimiento

La manufactura mantuvo una participación del 20,35% en 2025, a medida que las plantas automotrices y electrónicas adoptaron gemelos digitales que reflejan sus líneas físicas en tiempo real. Sin embargo, se proyecta que el sector de energía y servicios públicos entregue una CAGR del 10,62% porque los operadores de red deben equilibrar las energías renovables, el almacenamiento y las cargas flexibles. La plataforma de análisis de grafos de OCBC Bank procesa 22 millones de transacciones diarias para desenmascarar redes de lavado de dinero transfronterizo, ilustrando la sofisticación de las implementaciones de servicios financieros. El comercio minorista y el comercio electrónico capturaron el 15% al aprovechar los sensores en tienda para optimizar las rotaciones de inventario, mientras que los operadores de telecomunicaciones utilizan la inteligencia operacional para predecir la congestión 5G y automatizar la respuesta a incidentes.

El transporte y la logística representaron el 11% de los ingresos, destacado por el centro de telemetría unificado del Aeropuerto de Changi, que redujo en 12 minutos el tiempo promedio de conexión. Los proyectos de ciudades inteligentes gubernamentales, la gestión del flujo de pacientes en salud y el mantenimiento predictivo en defensa completan el resto, subrayando la amplitud del mercado de inteligencia operacional.

Análisis Geográfico

China sigue siendo el mayor consumidor de soluciones de inteligencia operacional, impulsado por CNY 180.000 millones (USD 25.000 millones) en subsidios de manufactura inteligente bajo el programa Fabricado en China 2025. Las reservas de DataWorks de Alibaba Cloud aumentaron un 41% en Guangdong, Jiangsu y Zhejiang, a medida que las empresas de electrónica y automotriz estandarizaron en una única plantilla de canal de datos. FusionPlant de Huawei ganó terreno en Sichuan y Henan, donde las autoridades locales reembolsan hasta el 30% del gasto en actualización digital. El mercado de Japón se inclina hacia las instalaciones en las propias instalaciones porque los fabricantes son reacios al riesgo y el cumplimiento de las directrices de residencia local es alto; Hitachi reportó un salto del 29% en los ingresos por integración a medida que las fábricas modernizaban PLC obsoletos.

India es la subregión de más rápido crecimiento, gracias a los incentivos vinculados a la producción que fomentan la adopción de gemelos digitales en electrónica, productos farmacéuticos y textiles. Tata Consultancy Services aseguró 14 compromisos multiplanta por valor de USD 87 millones en un año. Los subsidios de 5G de Corea del Sur se tradujeron en 230 nuevos despliegues de redes privadas, garantizando bucles de control por debajo de los 10 milisegundos para robots colaborativos. Singapur exhibe la mayor penetración de nube de la región, mientras que Indonesia, Vietnam y Filipinas prefieren configuraciones híbridas debido a las limitaciones de ancho de banda. Australia y Nueva Zelanda están aprovechando los precios más altos del carbono para justificar los análisis de emisiones en tiempo real. Las fábricas de semiconductores de Taiwán continúan impulsando la demanda de control de procesos de alta precisión que se conecta con el equipo de litografía de ASML.

Los subsidios de 5G privado de Corea del Sur catalizaron 230 despliegues en los parques industriales de Gyeonggi y Ulsan, permitiendo a los fabricantes lograr una latencia inferior a 10 milisegundos para robots colaborativos y vehículos de guiado automático. El Sudeste Asiático presenta un panorama bifurcado; por ejemplo, Singapur lidera en adopción de nube, con el 78% de las cargas de trabajo de inteligencia operacional ejecutándose en AWS, Azure o Google Cloud, mientras que Indonesia, Vietnam y Filipinas prefieren arquitecturas híbridas debido a las limitaciones de ancho de banda y los ecosistemas de centros de datos incipientes.

Panorama Competitivo

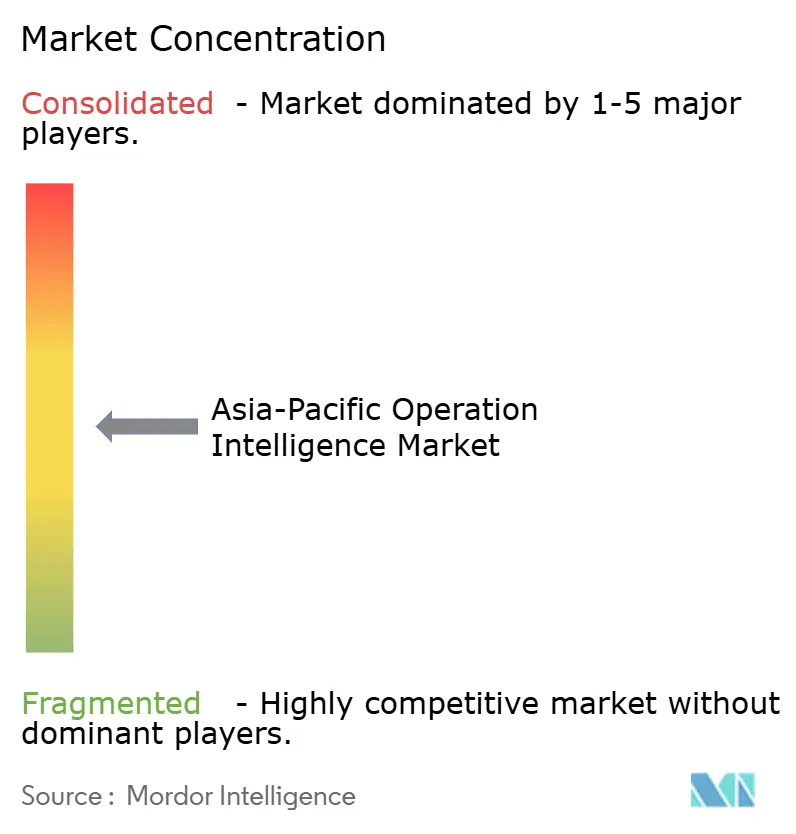

El mercado de inteligencia operacional de Asia-Pacífico está moderadamente fragmentado: los cinco principales proveedores, Alibaba Cloud, Microsoft, IBM, Huawei e Hitachi, controlaron una participación significativa de los ingresos de 2024. Los hiperescaladores enfatizan los servicios gestionados y la integración con carteras de nube más amplias, mientras que los especialistas regionales se diferencian a través de la experiencia en el dominio de las industrias de procesos y el soporte en idioma local. Las plantillas verticales de Alibaba Cloud redujeron los plazos de implementación desde cero de nueve meses a doce semanas. Microsoft integra Azure IoT Edge en los dispositivos Siemens Industrial Edge para eliminar la sobrecarga de gestión de pasarelas. La integración Instana de IBM ganó un contrato de USD 32 millones con un proveedor automotriz de primer nivel japonés para predecir fallos con 48 horas de anticipación.

Abundan las oportunidades de espacio en blanco entre los fabricantes de nivel medio en Indonesia y Vietnam, donde la conectividad sigue siendo irregular pero los subsidios de la Industria 4.0 son generosos. Databricks extendió su arquitectura de casa de lago a la transmisión continua, y el servicio Kafka gestionado de Confluent reduce la barrera de entrada para las empresas que carecen de talento interno en procesamiento de flujos. Las solicitudes de patentes aumentaron un 38% en 2024, con Huawei, NEC y Fujitsu enfocándose en la optimización de inferencia en el borde y el aprendizaje federado. Los organismos de normalización como el Consorcio de Internet Industrial están alineándose en OPC UA sobre TSN y MQTT Sparkplug B, un movimiento que puede convertir en producto básico el middleware y desplazar la competencia hacia los análisis de la capa de aplicación.

Líderes de la Industria de Inteligencia Operacional de Asia-Pacífico

Splunk Inc.

SAP SE

Schneider Electric SE

Rolta India Limited

Hewlett Packard Enterprise Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Microsoft Azure se comprometió a invertir USD 340 millones para desplegar su plataforma de Operaciones IoT en 12 nuevos sitios de borde en India, Indonesia y Vietnam. El cómputo localizado mantiene los datos industriales dentro de las fronteras nacionales y aún ofrece tiempos de respuesta inferiores a 20 milisegundos para el control de bucle cerrado. Cuarenta y siete pilotos en plantas automotrices y electrónicas ya están en funcionamiento, y los primeros usuarios están reduciendo sus facturas de salida de nube entre un 28% y un 35%.

- Agosto de 2025: Hitachi Vantara y Siemens AG formaron una empresa conjunta de USD 280 millones que combina los análisis Lumada de Hitachi con el entorno de ejecución Siemens Industrial Edge. El programa tiene como objetivo las fábricas de campo marrón en Japón, Corea del Sur y Taiwán, suministrando módulos precertificados que reducen los plazos de modernización para PLC S7 y MELSEC heredados de 14 meses a aproximadamente 6 meses.

- Junio de 2025: Alibaba Cloud introdujo DataWorks Edición Industrial en Yakarta, Bangkok y Kuala Lumpur, respaldado por una inversión de USD 420 millones en tres centros de datos que cumplen con las normas locales de residencia de datos. Las plantillas prediseñadas para automotriz, electrónica y procesamiento de alimentos permiten a los fabricantes poner en marcha canales de análisis de extremo a extremo en tan solo 8-10 semanas en lugar de los nueve meses habituales.

- Marzo de 2025: Schneider Electric y Tata Consultancy Services inauguraron un centro de excelencia en inteligencia operacional en Pune con USD 125 millones asignados durante tres años. La instalación co-creará soluciones de gestión energética e informes de carbono para plantas farmacéuticas y químicas que deben cumplir con los estándares FDA 21 CFR Parte 11 e ISO 27001, con el objetivo de 60 implementaciones en India y el Sudeste Asiático para finales de 2026.

Alcance del Informe del Mercado de Inteligencia Operacional de Asia-Pacífico

El informe del mercado de inteligencia operacional de Asia-Pacífico está segmentado por Componente (Software y Servicios), Tipo de Implementación (Nube, Local, Híbrido), Aplicación (Mantenimiento Predictivo de Equipos, Análisis de Seguridad y Vigilancia, Gestión de la Experiencia del Cliente, Optimización de la Cadena de Suministro y Logística, Gestión Energética, Detección de Fraude y Gestión de Riesgos, Análisis de Operaciones de TI, Otras Aplicaciones), Vertical de Usuario Final (Comercio Minorista y Comercio Electrónico, Manufactura, Banca, Servicios Financieros y Seguros (BFSI), Gobierno y Sector Público, Tecnología de la Información y Telecomunicaciones, Defensa y Aeroespacial, Transporte y Logística, Salud y Ciencias de la Vida, Energía y Servicios Públicos, Otros Verticales de Usuario Final), y Geografía (China, Japón, India, Corea del Sur, Australia y Nueva Zelanda, Sudeste Asiático, Resto de Asia-Pacífico). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Software | Plataformas de Análisis en Tiempo Real |

| Herramientas de Visualización de Datos | |

| Motores de Procesamiento de Eventos Complejos | |

| Servicios | Consultoría y Asesoramiento |

| Integración e Implementación | |

| Soporte y Mantenimiento |

| Nube |

| Local |

| Híbrido |

| Mantenimiento Predictivo de Equipos |

| Análisis de Seguridad y Vigilancia |

| Gestión de la Experiencia del Cliente |

| Optimización de la Cadena de Suministro y Logística |

| Gestión Energética |

| Detección de Fraude y Gestión de Riesgos |

| Análisis de Operaciones de TI |

| Otras Aplicaciones |

| Comercio Minorista y Comercio Electrónico |

| Manufactura |

| Banca, Servicios Financieros y Seguros (BFSI) |

| Gobierno y Sector Público |

| Tecnología de la Información y Telecomunicaciones |

| Defensa y Aeroespacial |

| Transporte y Logística |

| Salud y Ciencias de la Vida |

| Energía y Servicios Públicos |

| Otros Verticales de Usuario Final |

| China |

| Japón |

| India |

| Corea del Sur |

| Australia y Nueva Zelanda |

| Sudeste Asiático |

| Indonesia |

| Malasia |

| Filipinas |

| Singapur |

| Tailandia |

| Vietnam |

| Resto de Asia-Pacífico |

| Por Componente | Software | Plataformas de Análisis en Tiempo Real |

| Herramientas de Visualización de Datos | ||

| Motores de Procesamiento de Eventos Complejos | ||

| Servicios | Consultoría y Asesoramiento | |

| Integración e Implementación | ||

| Soporte y Mantenimiento | ||

| Por Tipo de Implementación | Nube | |

| Local | ||

| Híbrido | ||

| Por Aplicación | Mantenimiento Predictivo de Equipos | |

| Análisis de Seguridad y Vigilancia | ||

| Gestión de la Experiencia del Cliente | ||

| Optimización de la Cadena de Suministro y Logística | ||

| Gestión Energética | ||

| Detección de Fraude y Gestión de Riesgos | ||

| Análisis de Operaciones de TI | ||

| Otras Aplicaciones | ||

| Por Vertical de Usuario Final | Comercio Minorista y Comercio Electrónico | |

| Manufactura | ||

| Banca, Servicios Financieros y Seguros (BFSI) | ||

| Gobierno y Sector Público | ||

| Tecnología de la Información y Telecomunicaciones | ||

| Defensa y Aeroespacial | ||

| Transporte y Logística | ||

| Salud y Ciencias de la Vida | ||

| Energía y Servicios Públicos | ||

| Otros Verticales de Usuario Final | ||

| Por País | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Sudeste Asiático | ||

| Indonesia | ||

| Malasia | ||

| Filipinas | ||

| Singapur | ||

| Tailandia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de inteligencia operacional de Asia-Pacífico en 2026?

Está valorado en USD 9.870 millones y se prevé que alcance los USD 16.060 millones en 2031, lo que refleja una CAGR del 10,19%.

¿Qué modelo de implementación crece más rápido?

Se proyecta que las arquitecturas híbridas se expandirán a una CAGR del 11,58% a medida que las empresas equilibran la elasticidad de la nube con las necesidades de soberanía de datos y latencia.

¿Qué segmento de aplicación está destinado a crecer más rápidamente?

Los análisis de gestión energética avanzarán a una CAGR del 10,83%, impulsados por los mandatos de fijación de precios del carbono y divulgación en Japón, Singapur y Australia.

¿Cuál es la principal restricción para la adopción?

La complejidad de integración con los sistemas OT heredados, especialmente en líneas de campo marrón que utilizan protocolos de bus de campo propietarios, sigue siendo el obstáculo más significativo.

¿Qué país muestra el mayor impulso de crecimiento?

India es el mercado de más rápido crecimiento, respaldado por incentivos vinculados a la producción que recompensan a las plantas que adoptan soluciones de gemelo digital y monitoreo en tiempo real.

Última actualización de la página el: