Tamaño y Cuota del Mercado de Inteligencia Artificial en los Deportes

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.76 Mil millones de dólares |

| Tamaño del Mercado (2031) | 33.32 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 27.85% CAGR |

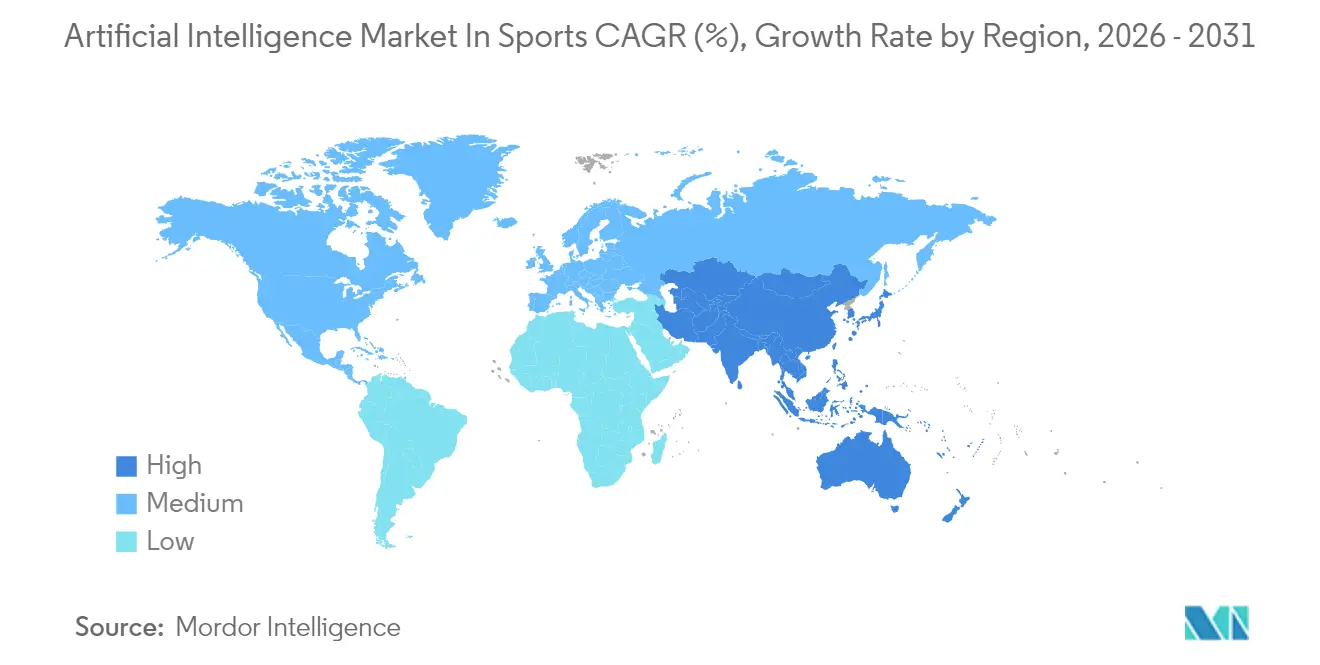

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inteligencia Artificial en los Deportes por Mordor Intelligence

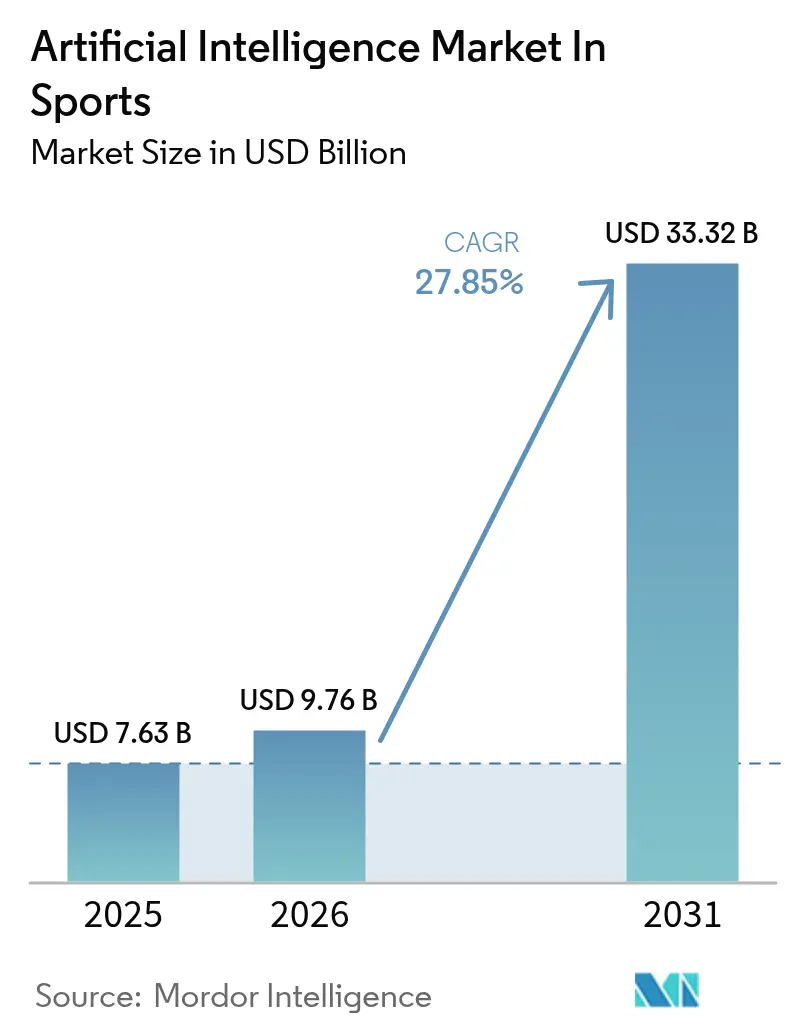

El tamaño del Mercado de Inteligencia Artificial en los Deportes fue valorado en USD 7,63 mil millones en 2025 y se estima que crecerá desde USD 9,76 mil millones en 2026 hasta alcanzar USD 33,32 mil millones en 2031, a una CAGR del 27,85% durante el período de previsión (2026-2031). El crecimiento de la demanda refleja la carrera de las ligas profesionales por monetizar datos y perfeccionar las decisiones en el campo, al tiempo que mantienen a los aficionados comprometidos en tiempo real. La intensificación de la inversión en computación en el borde, sistemas de seguimiento óptico y motores de contenido generativo está acortando el ciclo de obtención de información y acción, permitiendo a los entrenadores ajustar tácticas a mitad del partido y a los titulares de derechos crear experiencias de visualización personalizadas. Las mejoras en la precisión de la visión por computadora están impulsando la detección automatizada de eventos, y la expansión de los nodos de borde de los hiperescaladores de nube está reduciendo la latencia para el análisis en vivo. Mientras tanto, estándares de gobernanza de datos como ISO 42001 persuaden a los clubes adversos al riesgo a modernizarse sin perder el control de la información biométrica sensible. La consolidación, ejemplificada por la adquisición de Vaix por parte de Sportradar, señala una carrera de plataformas donde la escala, los conjuntos de datos propietarios y la profundidad del servicio deciden a los ganadores.

Conclusiones Clave del Informe

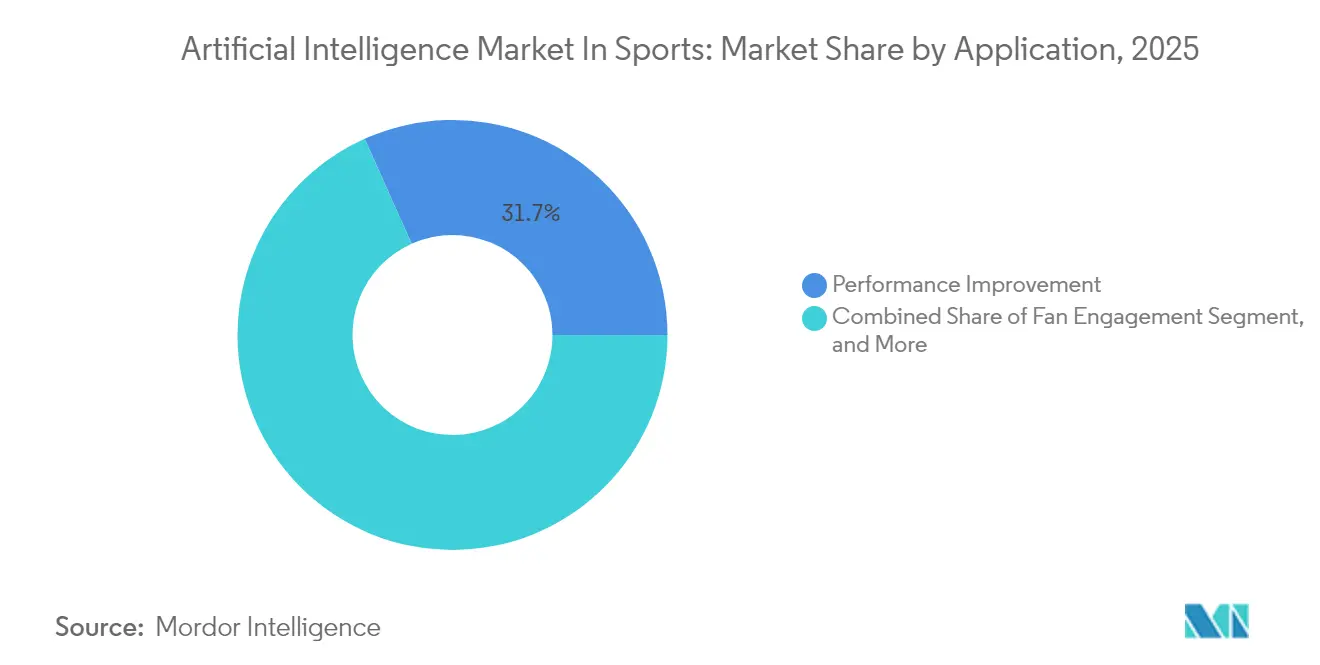

- Por aplicación, la Mejora del Rendimiento mantuvo el 31,70% de la cuota del Mercado de Inteligencia Artificial en los Deportes en 2025, mientras que se proyecta que la Prevención de Lesiones escale a una CAGR del 33,25% hasta 2031.

- Por componente, el Software acaparó una cuota del 60,85% del tamaño del Mercado de Inteligencia Artificial en los Deportes en 2025; los Servicios avanzan a una CAGR del 33,10% hasta 2031.

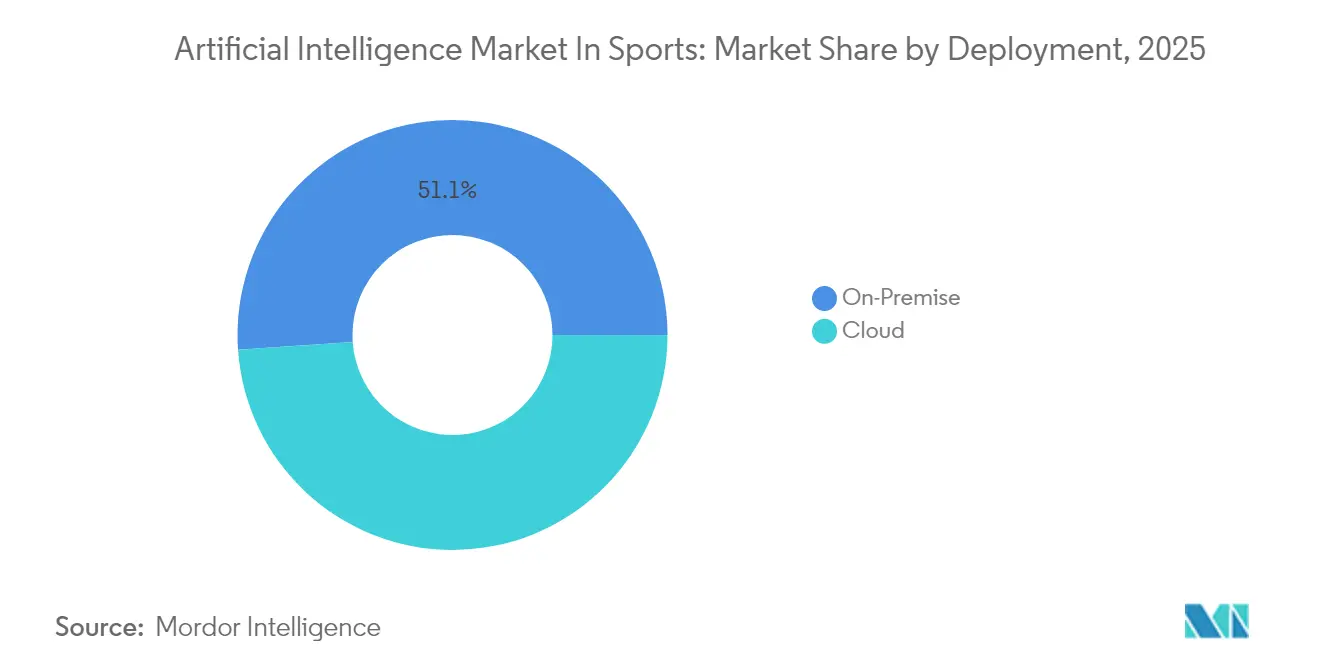

- Por implementación, las instalaciones en las instalaciones controlaron el 51,10% de la cuota del Mercado de Inteligencia Artificial en los Deportes en 2025, mientras que las soluciones en la nube se están expandiendo a una CAGR del 36,20% hasta 2031.

- Por tecnología, el Aprendizaje Automático y el Aprendizaje Profundo captaron el 40,20% de la cuota del Mercado de Inteligencia Artificial en los Deportes en 2025, pero se espera que la Visión por Computadora crezca a una CAGR del 29,10% hasta 2031.

- Por geografía, América del Norte lideró con el 37,95% de la cuota del Mercado de Inteligencia Artificial en los Deportes en 2025; Asia-Pacífico es la región de más rápido crecimiento a una CAGR del 30,60% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Perspectivas y Tendencias del Mercado de Inteligencia Artificial en los Deportes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción rápida de soluciones de participación de aficionados impulsadas por IA | +5.2% | América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Expansión de servicios de IA basados en la nube asequibles | +4.9% | Global, mercados emergentes en aceleración | Largo plazo (≥ 4 años) |

| Proliferación de dispositivos ponibles e IoT para el seguimiento de atletas | +5.7% | América del Norte y Europa, Asia-Pacífico con rápida adopción | Mediano plazo (2-4 años) |

| Auge de modelos de valoración de gemelos digitales para la detección de talentos | +3.1% | Europa y América del Norte; adopción selectiva en APAC | Largo plazo (≥ 4 años) |

| Monetización mediante contenido de formato corto generado por IA | +2.2% | Global, liderado por redes sociales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de análisis de rendimiento en tiempo real

El análisis en tiempo real ha migrado de los paneles de control posteriores al juego a sistemas habilitados en el borde que entregan retroalimentación segundo a segundo a los entrenadores. El salto interanual del 28% en los ingresos de Sportradar en el primer trimestre de 2024 subraya la tracción comercial de los feeds de datos en vivo. Los Rams de Los Ángeles colaboraron con SprintAI en una plataforma de Google Cloud que centraliza la biometría y el vídeo táctico, permitiendo al personal ajustar las cargas de trabajo a mitad del partido.[1]Mikko Simon, "Noticias — Sprint AI," sprint.ai Los dispositivos de borde procesan datos sensibles dentro del estadio, de modo que los equipos ganan velocidad sin arriesgar filtraciones. Esta práctica combina ventaja competitiva con cumplimiento de la privacidad, acelerando la adopción en los deportes de contacto donde las decisiones en fracciones de segundo deciden los resultados.

Adopción rápida de soluciones de participación de aficionados impulsadas por IA

Los organismos de radiodifusión y las ligas ahora integran widgets de apuestas, resúmenes generados automáticamente y chatbots en sus transmisiones para convertir a los espectadores pasivos en superaficionados de pago. La plataforma GeniusIQ de Genius Sports fusiona el seguimiento óptico con el contenido generativo para impulsar BetVision, integrando vídeo en vivo de la NFL y apuestas interactivas. ESPN aplica inteligencia artificial generativa para elaborar resúmenes en tiempo real de lacrosse y fútbol femenino, reduciendo los costes de edición y elevando la participación. Empresas emergentes como Cerebro Sports llevan los chatbots de IA al baloncesto de base, ampliando el embudo de datos de los aficionados. [2]Cerebro Sports, "Cerebro Sports lanzará un innovador chatbot de baloncesto con inteligencia artificial en Google Cloud," cerebrosports.com La monetización proviene de anuncios dirigidos y microtransacciones, convirtiendo el software de participación en un pilar central de ingresos.

Expansión de servicios de IA basados en la nube asequibles

Los hiperescaladores están invirtiendo capital en infraestructura de IA, reduciendo drásticamente los costes de cómputo para las franquicias deportivas. El aumento del 52% en Infraestructura como Servicio de Oracle y el presupuesto multimillonario de Microsoft para IA reflejan una carrera de capacidad que reduce las barreras de entrada para los clubes de segundo nivel. Los precios de pago por uso permiten a las ligas amateur acceder a los mismos motores de inferencia que emplean los equipos de élite, alineando los costes con los picos de temporada. Las zonas de borde de baja latencia procesan los datos posicionales durante los partidos en vivo, mientras que los grandes conjuntos de datos históricos permanecen en nubes regionales para satisfacer las leyes de soberanía de datos. Los modelos de suscripción transforman el gasto de capital en gastos operativos, liberando efectivo para el desarrollo de jugadores.

Proliferación de dispositivos ponibles e IoT para el seguimiento de atletas

Los precios de los sensores siguen bajando, y los dispositivos ponibles multimodales ahora capturan la frecuencia cardíaca, aceleraciones en micro-g y química de la perspiración. Se prevé que los ingresos mundiales por dispositivos ponibles suban de USD 70,30 mil millones en 2024 a USD 152,82 mil millones en 2029, un respaldo para las aplicaciones deportivas con alta demanda de datos. El negocio de golf de USD 750 millones de TrackMan muestra cómo las métricas de swing basadas en radar generan franquicias de entrenamiento completas. La fusión de los flujos de datos de dispositivos ponibles con vídeo y datos ambientales produce índices de fatiga granulares que orientan los protocolos de gestión de cargas y de prevención de lesiones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevado coste de implementación de extremo a extremo | -3.4% | Global, mercados emergentes los más afectados | Corto plazo (≤ 2 años) |

| Escasez de talento en IA deportiva | -2.8% | América del Norte y Europa, extendiéndose mundialmente | Mediano plazo (2-4 años) |

| Restricciones emergentes de privacidad de datos biométricos | -2.1% | Europa liderando, ampliándose geográficamente | Largo plazo (≥ 4 años) |

| Concentración en la cadena de suministro de GPU y volatilidad de costes | -1.9% | Global, dependencia de la fabricación en APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Elevado coste de implementación de extremo a extremo

Las implementaciones integrales de IA requieren cámaras, sensores, capacidad en la nube y personal cualificado, elevando el coste total más allá de las cuotas de licencia iniciales. Las ofertas híbridas que combinan hardware y Software como Servicio, como el simulador más suscripción de software de TrackMan, mitigan el impacto del precio inicial pero vinculan a los compradores a pagos plurianuales. La migración a la nube alivia la presión de capital, pero la integración y la gestión del cambio siguen requiriendo consultores externos cuyos honorarios pesan en los presupuestos semiprofesionales.

Escasez de talento en IA deportiva

Combinar el conocimiento de la biomecánica con la experiencia en aprendizaje automático es algo poco común. La auditoría de SprintAI en 114 centros de entrenamiento olímpicos expuso amplias brechas de preparación a pesar de la disponibilidad de hardware. La puja competitiva por los salarios enfrenta a las ligas con los reclutadores de las grandes tecnológicas, inflando los salarios más allá de lo que los clubes menores pueden sostener. Los programas de posgrado van a la zaga de la demanda, por lo que el flujo de talento se mantiene escaso al menos hasta 2028.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Aplicación: El Análisis de Rendimiento Impulsa la Adopción Profesional

La Mejora del Rendimiento capturó la mayor proporción del Mercado de Inteligencia Artificial en los Deportes, con una cuota de mercado del 31,70% en 2025, lo que indica que los equipos priorizan la ventaja competitiva a partir de información basada en datos. Sin embargo, la Prevención de Lesiones se expandirá a una CAGR del 33,25%, ya que los clubes cuantifican el coste de las estrellas fuera de juego. Se proyecta que el Mercado de Inteligencia Artificial en los Deportes vinculado al análisis de salud se multiplique a medida que los algoritmos predictivos detecten la fatiga de forma temprana, permitiendo al personal médico intervenir antes de que distensiones menores se agraven. La creación automatizada de resúmenes, los servicios de atención a aficionados basados en chat y las herramientas de asistencia al arbitraje impulsan aún más la demanda, pero aún quedan por detrás de los módulos de rendimiento y lesiones en el gasto.

El giro hacia la gestión preventiva de la salud refleja los aspectos económicos de los seguros. La telemetría de los dispositivos ponibles se integra con el vídeo de visión por computadora para identificar asimetrías y picos de desaceleración que preceden a los desgarros musculares. Las ligas con tope salarial obtienen beneficios financieros directos cuando los atletas mejor pagados evitan bajas prolongadas, lo que incentiva la adopción a nivel empresarial. Mientras tanto, los bots de participación de aficionados extraen lecciones de los conjuntos de datos de rendimiento para generar contenido con una voz auténtica para cada club, combinando resultados tanto deportivos como comerciales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Componente: El Crecimiento de los Servicios Señala la Complejidad de la Implementación

El Software retuvo el 60,85% del Mercado de Inteligencia Artificial en los Deportes, con un tamaño de mercado de USD 4,65 mil millones en 2025, gracias a las suites de análisis establecidas. Sin embargo, los servicios se dispararán a una CAGR del 33,10%, superando las ventas de productos puros. Los clubes ahora comprenden que los paneles de control por sí solos no se traducen en victorias; necesitan ingenieros de datos, científicos del deporte y gestores del cambio. La cuota del Mercado de Inteligencia Artificial en los Deportes para los servicios gestionados, por tanto, aumenta a medida que los proveedores envuelven sus plataformas con optimización continua y monitorización del cumplimiento normativo.

El modelo de entrega de SprintAI incluye consultores de rendimiento in situ integrados con el personal de entrenamiento, lo que ilustra cómo los ingresos por servicios a menudo superan las tarifas de licencia. Las integraciones personalizadas alinean los feeds de chalecos GPS, cámaras LIDAR de estadio y sistemas médicos de historia clínica electrónica. La naturaleza intensiva en mano de obra de estas implementaciones respalda la demanda sostenida de servicios hasta 2031, incluso cuando los módulos de software se vuelven más fáciles de usar.

Por Implementación: Aceleración en la Nube a Pesar de las Preocupaciones de Seguridad

Las arquitecturas en las instalaciones aún controlaban el 51,10% del Mercado de Inteligencia Artificial en los Deportes, manteniendo una cuota de mercado en 2025, ya que las franquicias consideran sus conjuntos de datos como secretos comerciales. Sin embargo, las suscripciones en la nube registrarán una CAGR del 36,20%, reduciendo la brecha a medida que los marcos ISO 42001 codifican los controles. Los diseños híbridos que mantienen la información biométrica más valiosa en servidores locales mientras transmiten datos anonimizados de aficionados a nubes públicas logran un equilibrio practicable. Las ganancias en el tamaño del Mercado de Inteligencia Artificial en los Deportes provenientes de la nube provienen en gran medida de las ligas de nivel medio que no pueden financiar centros de datos privados.

Los hiperescaladores ahora ofrecen "nubes deportivas" con canales de ingesta preconfigurados y caché de borde, reduciendo el tiempo de implementación de meses a semanas. El escalado automático durante los grandes torneos evita el coste hundido de hardware inactivo fuera de temporada. Las zonas de residencia de datos cumplen los requisitos nacionales, persuadiendo a los clubes de fútbol europeos y a los programas universitarios norteamericanos a migrar las cargas de trabajo no sensibles.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tecnología: La Visión por Computadora Emerge como Líder de Crecimiento

El Aprendizaje Automático y el Aprendizaje Profundo mantuvieron una cuota del 40,20% en 2025, pero se prevé que la Visión por Computadora sea el de mayor crecimiento a una CAGR del 29,10%, a medida que las cámaras de 8K y las GPU de borde habilitan la estimación de poses en tiempo real. El tamaño del Mercado de Inteligencia Artificial en los Deportes vinculado al análisis de vídeo se ve impulsado por las ligas que monetizan los datos a nivel de evento a través de feeds de apuestas y paquetes de repetición inteligente. Los chatbots de la industria de Inteligencia Artificial en los Deportes aprovechan el Procesamiento del Lenguaje Natural para convertir esos clips en narrativas legibles por humanos, cerrando el ciclo entre píxeles en bruto y la participación del público.

El seguimiento óptico, combinado con la IA generativa, como la suite GeniusIQ, clasifica cada pase, tiro y sprint en cuestión de segundos, proporcionando a los organismos de radiodifusión resúmenes antes de la siguiente jugada. La inferencia en el borde minimiza los costes de ancho de banda al transmitir solo los metadatos de eventos, en lugar del vídeo completo, lo cual es crucial en recintos con conectividad intermitente.

Análisis Geográfico

América del Norte generó el mayor gasto en 2024, impulsado por las ligas profesionales consolidadas, los sólidos ingresos por patrocinios y la adopción temprana del análisis en la nube. Las valoraciones de las franquicias se disparan cuando los conjuntos de datos propietarios sustentan nuevas categorías de ingresos como las microapuestas y las ofertas de merchandising en tiempo real. Las colaboraciones entre titulares de derechos, organismos de radiodifusión y casas de apuestas deportivas afinan el volante de la comercialización. La supervisión regulatoria sigue siendo de toque ligero, pero las inminentes propuestas federales de privacidad impulsan a los clubes a invertir en cifrado y gestión del consentimiento.

La región de Asia-Pacífico escala rápidamente a medida que las infraestructuras patrocinadas por el Estado y las cadenas de suministro de dispositivos domésticos reducen los costes. Las subvenciones gubernamentales subsidian los laboratorios de IA en los centros de entrenamiento nacionales, y los operadores de telecomunicaciones agrupan servicios de borde 5G con acuerdos de nivel de servicio específicos para el deporte. La alta penetración de los teléfonos inteligentes permite el microcontenido directo a los aficionados que monetiza a los espectadores rurales que anteriormente eran inalcanzables a través de la televisión lineal. Se espera que la participación de la región en el tamaño del mercado de Inteligencia Artificial en los Deportes se amplíe una vez que el Parque Deportivo de Kai Tak en Hong Kong y complejos similares estén abiertos, ya que la contratación pública a menudo exige plataformas de telemetría de IA.

Europa combina la innovación con estrictos estatutos de privacidad. Los clubes deben diseñar sistemas de IA en torno a las restricciones del RGPD, elevando la demanda de procesamiento en las instalaciones y análisis federado. Las ligas nacionales de fútbol se asocian con proveedores tecnológicos en modelos de visión que preservan la privacidad y eliminan los identificadores en la fuente de la cámara. El respaldo de la Comisión Europea a los laboratorios de IA confiable canaliza subvenciones hacia el desarrollo de algoritmos explicables, convirtiendo el cumplimiento normativo en una ventaja competitiva para los proveedores capaces de certificar sus modelos. La diversidad lingüística y los acuerdos de derechos transfronterizos añaden complejidad, pero también impulsan la demanda de localización automatizada y bots de comentarios multilingüe.

Panorama Competitivo

La estructura del mercado está moderadamente fragmentada, con especialistas en seguimiento del rendimiento de nicho que coexisten junto a proveedores globales de nube. La adquisición de Vaix por parte de Sportradar en enero de 2025 refuerza su pila de contenido generativo y señala un giro de la distribución de datos en bruto hacia la narración de extremo a extremo.[4]Le Lézard Editors, "La empresa italiana K-Sport adquiere la australiana SPT para impulsar su presencia global en el análisis de fútbol impulsado por IA," lelezard.com La adquisición de SPT por parte de K-Sport por EUR 50 millones instala a una empresa italiana de dispositivos ponibles en 1.100 sitios de clientes, evidenciando estrategias de consolidación regional que elevan las barreras de entrada para las empresas emergentes. La propiedad de los derechos sobre los datos emerge como el principal foso defensivo; los proveedores con asociaciones exclusivas con ligas monetizan tanto el análisis B2B como las aplicaciones de aficionados B2C.

Los gigantes tecnológicos aprovechan las economías de escala. Microsoft atrae a las franquicias con canales integrados de nube, análisis y flujo de trabajo de medios, agrupando créditos de IA en acuerdos a largo plazo de derechos de denominación de estadios. Oracle posiciona sus bases de datos autónomas para el análisis de back-office de bajo mantenimiento, mientras que Google Cloud comercializa API específicas para el deporte que aceleran el tiempo de obtención de información para los desarrolladores. Los competidores especializados en deportes responden especializándose: Cerebro Sports se concentra en el baloncesto, combinando conjuntos de datos juveniles propietarios con interfaces de chat, mientras que TrackMan domina las métricas de swing y monitor de lanzamiento en golf y béisbol.

Los movimientos estratégicos se agrupan en torno a la gobernanza de la IA. Los proveedores que obtienen la certificación ISO 42001 de manera temprana ganan licitaciones de organismos deportivos del sector público y programas universitarios cautelosos ante el riesgo de cumplimiento. Los aceleradores de inferencia optimizados para el borde adaptados a feeds de 120 fotogramas por segundo se convierten en un campo de batalla de hardware. Los litigios sobre propiedad intelectual surgen en torno a los algoritmos de estimación de poses, lo que empuja a las empresas a acumular carteras de patentes o buscar acuerdos de licencia cruzada. Los pactos de codesarrollo entre clubes y proveedores tecnológicos garantizan ciclos de retroalimentación que refuerzan los productos frente a los casos límite del mundo real.

Líderes del Mercado de Inteligencia Artificial en los Deportes

Stats Perform

Sportradar AG

IBM Corporation

SAP SE

SAS Institute Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: TrackMan presentó el despliegue de Tee Box de 21 locales de golf interior que utilizan sus simuladores como motores de crecimiento.

- Enero de 2025: Sportradar cerró la adquisición de Vaix para integrar motores de contenido generativo que elaboran resúmenes automáticamente, impulsando la participación de los aficionados en múltiples plataformas.

- Enero de 2025: Sportradar cerró la adquisición de Vaix para integrar motores de contenido generativo que elaboran resúmenes automáticamente, impulsando la participación de los aficionados en múltiples plataformas.

- Diciembre de 2024: PlayersTV adquirió Cloud Media Center, integrando la inserción de anuncios por IA para aumentar los rendimientos de CPM en los canales impulsados por atletas.

- Octubre de 2024: Los Rams de Los Ángeles firmaron un pacto plurianual con SprintAI para implementar una plataforma de Google Cloud que sintetiza biometría y vídeo para el entrenamiento en tiempo real.

Alcance del Informe sobre el Mercado de Inteligencia Artificial en los Deportes

La Inteligencia Artificial es una parte de la informática que se emplea para imitar funciones humanas como leer, responder y reconocer imágenes o voces de cosas para transformar o mejorar la toma de decisiones basada en datos recibidos de otras fuentes. La inteligencia artificial en los deportes se está empleando para rastrear el rendimiento de los jugadores y contribuir a mejorar la salud del jugador mediante sugerencias sobre lesiones, pero ahora la IA y el aprendizaje automático se están utilizando en aplicaciones empresariales deportivas para mejorar la planificación deportiva.

El mercado de inteligencia artificial en los deportes está segmentado en aplicación (análisis de jugadores, participación de aficionados, interpretación y análisis de datos, y otras aplicaciones), implementación (en las instalaciones y nube) y geografía (América del Norte, Europa, Asia-Pacífico, América Latina, y Oriente Medio y África). El informe ofrece previsiones y tamaño de mercado en valor (USD) para todos los segmentos anteriores.

| Análisis de Jugadores |

| Participación de Aficionados |

| Estrategia de Entrenamiento y Juego |

| Producción de Transmisión y Medios |

| Soporte al Arbitraje y la Oficialización |

| Operaciones y Gestión de Recintos |

| Software | |

| Servicios | Servicios Gestionados |

| Servicios Profesionales |

| En las Instalaciones |

| Nube |

| Aprendizaje Automático y Aprendizaje Profundo |

| Visión por Computadora |

| Procesamiento del Lenguaje Natural |

| Plataformas de Análisis de Datos |

| IA en el Borde y Transmisión en Tiempo Real |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| España | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Israel |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Aplicación | Análisis de Jugadores | ||

| Participación de Aficionados | |||

| Estrategia de Entrenamiento y Juego | |||

| Producción de Transmisión y Medios | |||

| Soporte al Arbitraje y la Oficialización | |||

| Operaciones y Gestión de Recintos | |||

| Por Componente | Software | ||

| Servicios | Servicios Gestionados | ||

| Servicios Profesionales | |||

| Por Implementación | En las Instalaciones | ||

| Nube | |||

| Por Tecnología | Aprendizaje Automático y Aprendizaje Profundo | ||

| Visión por Computadora | |||

| Procesamiento del Lenguaje Natural | |||

| Plataformas de Análisis de Datos | |||

| IA en el Borde y Transmisión en Tiempo Real | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| España | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Israel | |

| Arabia Saudita | |||

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del sector del Mercado de Inteligencia Artificial en los Deportes en 2031?

Se prevé que alcance USD 33,32 mil millones, creciendo a una CAGR del 27,85% entre 2026-2031.

¿Qué área de aplicación está creciendo más rápidamente?

Se espera que las soluciones de Prevención de Lesiones registren una CAGR del 33,25% hasta 2031, ya que los clubes buscan análisis de salud predictivo.

¿Por qué están aumentando tan rápidamente los ingresos por servicios?

Las integraciones complejas y la necesidad de equipos de ciencia de datos integrados impulsan los Servicios a una CAGR del 33,10%, superando las ventas de software.

¿Qué región ofrece la mayor oportunidad de crecimiento?

Asia-Pacífico muestra una CAGR del 30,60%, respaldada por la inversión gubernamental y las ventajas de la fabricación local de dispositivos.

Última actualización de la página el: