Tamaño y participación del mercado de IA en aeroespacial y defensa

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

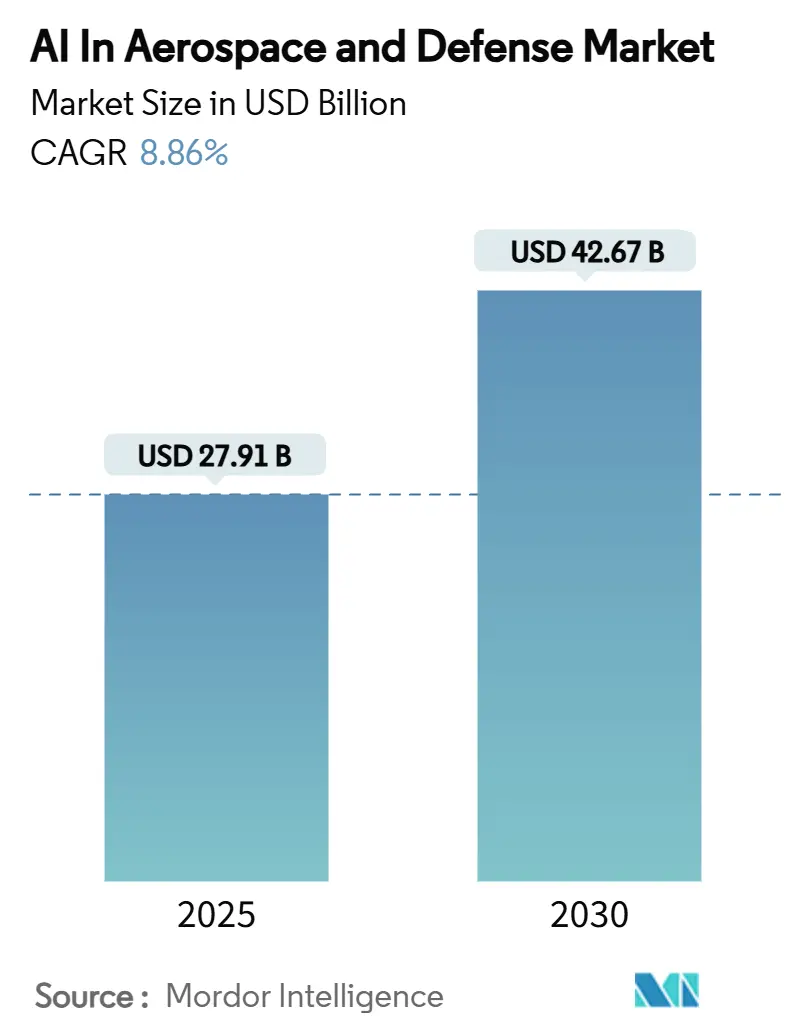

| Tamaño del Mercado (2025) | 27.91 Mil millones de dólares |

| Tamaño del Mercado (2030) | 42.67 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.86% CAGR |

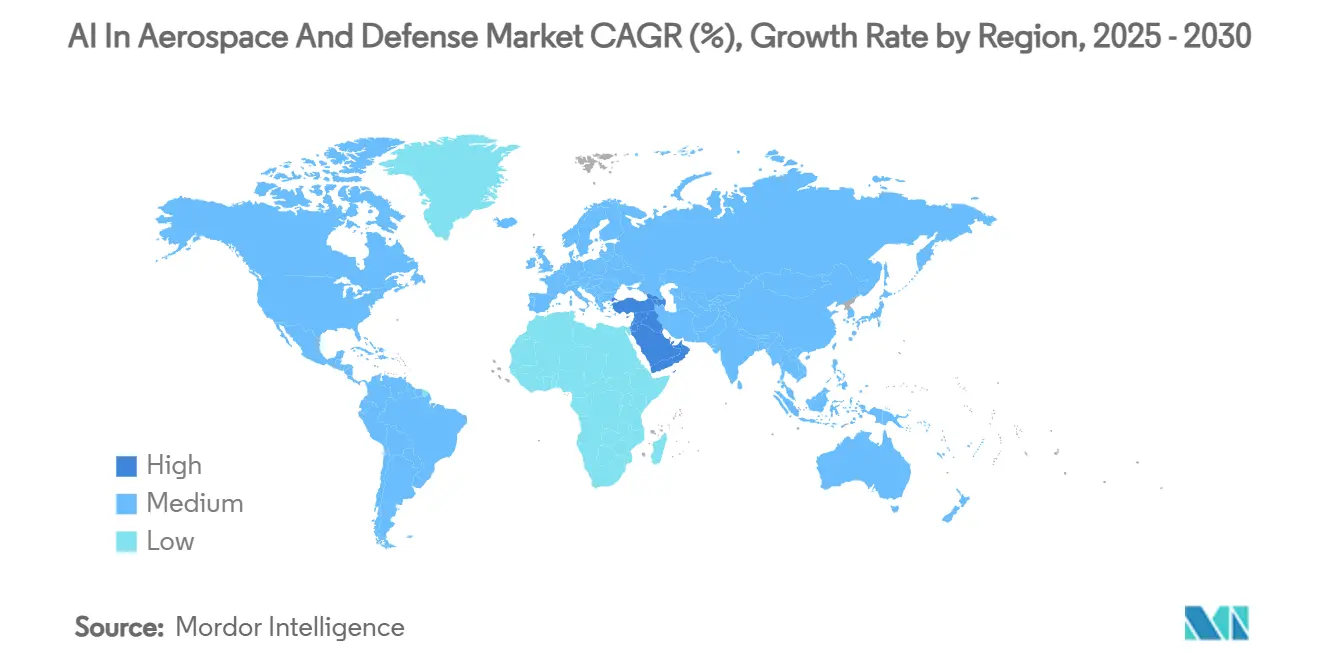

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | América del Norte |

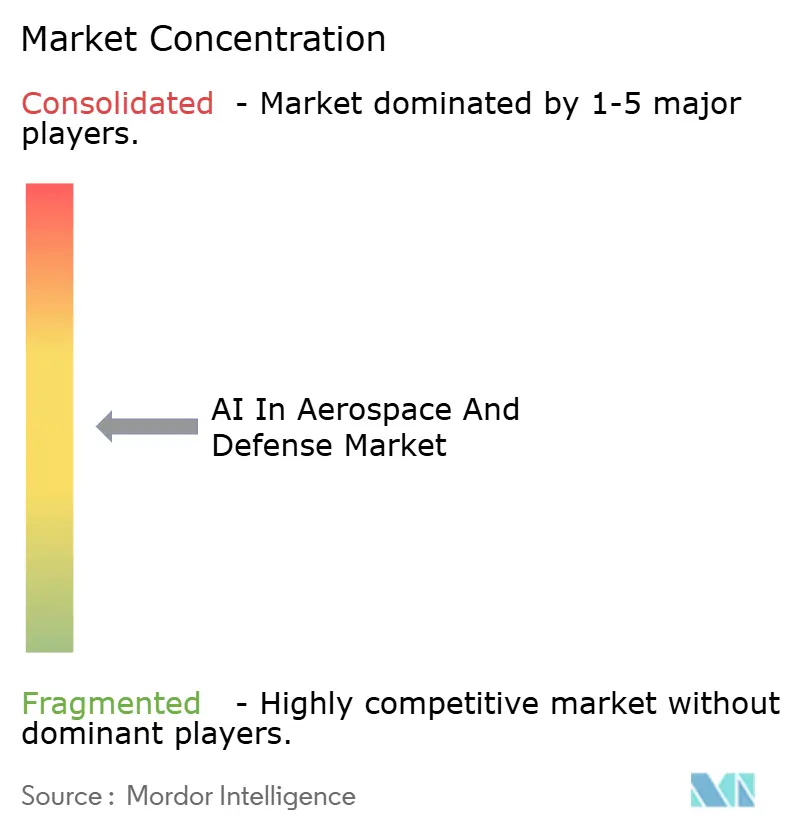

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del mercado de IA en aeroespacial y defensa por Mordor Intelligence

El mercado de IA en aeroespacial y defensa generó 27.91 mil millones de USD en 2025 y está en camino de alcanzar los 42.67 mil millones de USD en 2030, lo que implica una TCAC del 8.86% durante el período de pronóstico. Los programas militares representan el mayor bloque de gasto, mientras que las iniciativas aceleradas de transformación digital en la aviación comercial y la exploración espacial sostienen una amplia base de demanda. El rápido crecimiento en los presupuestos de IA para defensa, las renovaciones continuas de flotas y un cambio claro hacia la autonomía en el borde continúan ampliando la oportunidad total direccionable. La adopción es especialmente fuerte donde los análisis de mantenimiento predictivo reducen el tiempo de inactividad no programado, y donde los procesadores certificados de IA en el borde hacen posible la inferencia en tiempo real a bordo de aeronaves, naves espaciales o vehículos no tripulados. Las dinámicas competitivas permanecen fluidas mientras los participantes centrados en software desafían a los contratistas principales establecidos, enfocándose en iteración rápida, implementación nativa en la nube y contratación basada en resultados.

Conclusiones clave del informe

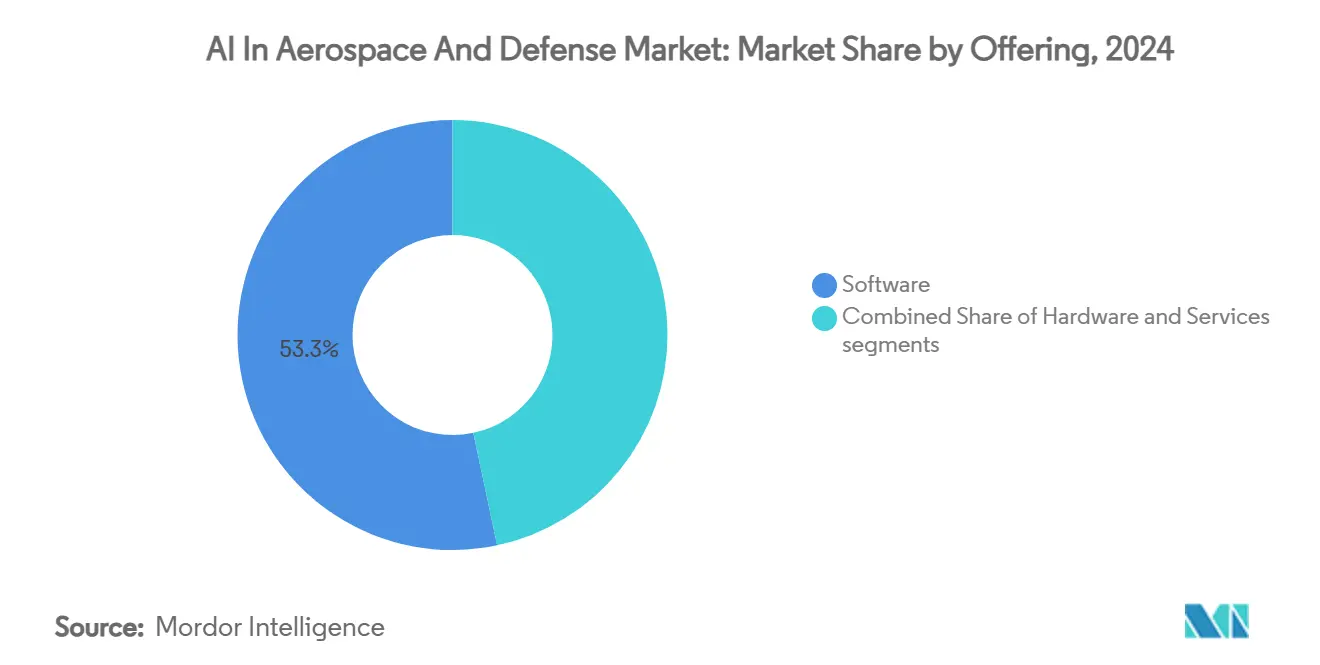

- Por oferta, el software mantuvo el 53.33% de la participación del mercado de IA en aeroespacial y defensa en 2024, mientras que se proyecta que los servicios se expandan a una TCAC del 9.87% hasta 2030.

- Por aplicación, los sistemas militares lideraron con el 45.16% de participación de ingresos en 2024; se pronostica que el segmento espacial crezca a una TCAC del 10.7% hasta 2030.

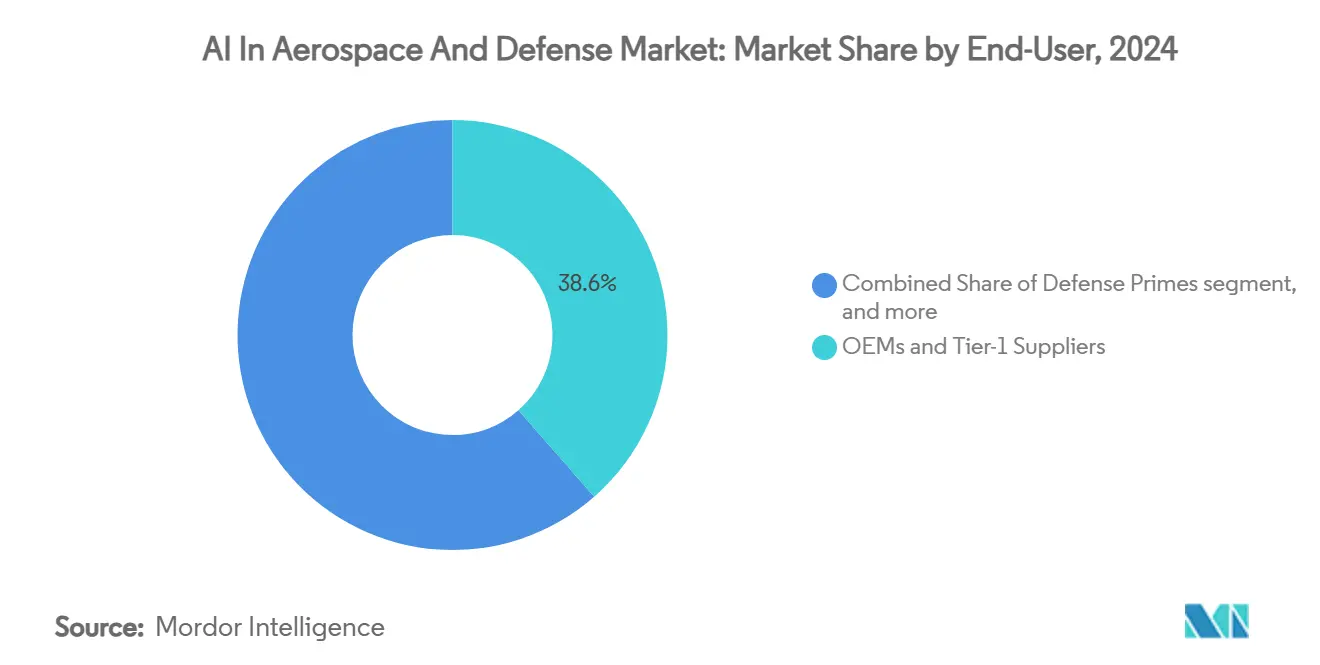

- Por usuario final, los OEM y proveedores de Nivel 1 controlaron el 38.55% de participación del tamaño del mercado de IA en aeroespacial y defensa en 2024; las agencias espaciales y los operadores del nuevo espacio están preparados para registrar la TCAC más rápida del 8.91%.

- Por región, América del Norte comandó una participación del 33.45% del mercado de IA en aeroespacial y defensa en 2024, mientras que se espera que Oriente Medio registre una TCAC del 9.31% hasta 2030.

Tendencias e insights del mercado global de IA en aeroespacial y defensa

Análisis de impacto de impulsores

| Impulsor | % Impacto en el pronóstico de TCAC | Relevancia geográfica | Cronología de impacto |

|---|---|---|---|

| Presupuestos crecientes de IA para defensa | +2.1% | América del Norte; expansión a aliados | Corto plazo (≤ 2 años) |

| Aumento en la adopción de mantenimiento predictivo en MRO | +1.8% | Global; más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Rápido crecimiento de flotas de UAV preparadas para autonomía | +1.5% | Global; implementación temprana en EE.UU., China, Israel | Mediano plazo (2-4 años) |

| Chips de IA en el borde certificados para vuelo y espacio | +1.2% | Núcleo APAC; expansión a América del Norte y Europa | Largo plazo (≥ 4 años) |

| Co-procesadores neuromórficos para plataformas con restricciones SWaP | +0.9% | América del Norte y Europa; emergente en APAC | Largo plazo (≥ 4 años) |

| Enjambres multi-robot asegurados con blockchain | +0.4% | Programas nacionales en EE.UU., Reino Unido, Francia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los presupuestos crecientes de IA para defensa impulsan la adopción

La asignación del Departamento de Defensa de EE.UU. del año fiscal 25 de 1.8 mil millones de USD para IA-40% más que el año fiscal 24-acelera el prototipado en sistemas de autonomía, C4ISR y soporte de decisiones.[1] Tara Copp, "Pentagon Doubles Down on AI in FY-25 Budget," Defense One, defenseone.com DARPA dirigió 300 millones de USD a proyectos de campo como el Advanced Capability Enabler, mientras que la recién elevada Oficina Jefe de Inteligencia Artificial y Digital consolida la autoridad empresarial. Los contratos otorgados a Lockheed Martin, Northrop Grumman y Anduril cubren planificación automatizada de misiones, explotación de radar de apertura sintética y capacidades de trabajo en equipo tripulado-no tripulado. El aumento del gasto desencadena movimientos similares entre los socios de la OTAN que coinvierten en plataformas de fusión de datos y nodos de computación segura en el borde.

La economía del mantenimiento predictivo remodela el MRO

Las aerolíneas que emplean pronósticos impulsados por IA reducen los eventos no programados en un 20-30%, ahorrando varios millones de USD por aeronave de fuselaje ancho anualmente.[2]Editorial Team, "Boeing Advances Predictive Maintenance Across 777 Fleet," Boeing, boeing.com EngineWise de Pratt & Whitney procesa 50 mil millones de puntos de datos anualmente, mientras que AVIATAR de Lufthansa Technik reduce el tiempo de aeronave en tierra en un 15%. Los operadores militares reflejan la tendencia: la Fuerza Aérea de EE.UU. reporta tasas 25% más altas de capacidad de misión después de implementar su Asistente de Análisis Predictivo y Decisiones. En consecuencia, los proveedores de servicios pivotan desde reparaciones reactivas hacia contratos basados en resultados respaldados por análisis.

Las flotas de UAV autónomas alcanzan la madurez

Las demostraciones de enjambre ahora coordinan docenas de vehículos aéreos con entrada mínima del operador, validando el reconocimiento de objetivos habilitado por IA y la desconflictuación de rutas sobre la marcha. La munición merodeadora Harop de Israel ataca amenazas autónomamente dentro de reglas de enfrentamiento definidas por el usuario, mientras que los drones comerciales de Zipline se basan en navegación basada en visión para completar más de 400,000 entregas médicas. Los chips de inferencia en el borde permiten evitación en tiempo real y comportamiento cooperativo sin enlaces terrestres, lo cual es crucial para áreas disputadas o de desastre.

Los chips de IA en el borde superan los obstáculos de certificación

El Versal ACAP de AMD obtuvo la calificación de tolerancia a radiación de grado espacial, desbloqueando el análisis a bordo de satélites. En pruebas en la EEI, el procesador neuromórfico Loihi de Intel entregó 1,000× menor energía por inferencia para tareas de reconocimiento de patrones. El programa Neuromorphic Computing in Space de AFRL validó el Akida de BrainChip para imágenes en tiempo real mientras se mantenía dentro de los presupuestos de energía de pequeños satélites.[3]John Keller, "AFRL Demonstrates Neuromorphic Processing in Orbit," AFRL, afrl.af.mil La certificación-a menudo un proceso de tres años-crea altas barreras de entrada pero garantiza confiabilidad para roles críticos de misión.

Análisis de impacto de restricciones

| Restricción | (~) % Impacto en el pronóstico de TCAC | Relevancia geográfica | Cronología de impacto |

|---|---|---|---|

| Control de exportaciones y regulaciones de armas autónomas | −1.3% | Global; fuerte en regímenes ITAR/EAR de EE.UU. | Mediano plazo (2-4 años) |

| Vulnerabilidades cibernéticas de la cadena de suministro | −0.8% | Global; intensificado durante tensiones entre pares cercanos | Corto plazo (≤ 2 años) |

| Escasez aguda de talento en IA aeroespacial y de defensa | −1.1% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Límites térmicos y de energía de la computación en el borde en vuelo | −0.6% | Global; severo para activos de gran altitud y espaciales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Los controles de exportación imponen puntos de estrangulamiento tecnológico

Las revisiones a la Lista de Control de Comercio de EE.UU. ahora requieren licencias para software de reconocimiento facial o orientación automatizada enviado a estados designados. Los socios europeos en el Future Combat Air System desarrollan consecuentemente pilas de IA paralelas para evitar restricciones ITAR. Las empresas dedican hasta el 20% de los presupuestos de proyectos de IA al cumplimiento, y los proyectos multinacionales a menudo se retrasan 12-18 meses mientras se negocian las autorizaciones.

Las amenazas cibernéticas de la cadena de suministro socavan la confianza

Los ataques al estilo SolarWinds atacan cada vez más los repositorios de modelos y las tuberías de ML, incrustando código malicioso en bibliotecas populares de código abierto.[4]CISA Analysts, "Software Supply-Chain Security Guidance for Developers," CISA, cisa.gov Las directrices del DoD ahora requieren arquitecturas de confianza cero y verificación formal de modelos de ML críticos. Varios contratistas principales han hecho la transición a entornos de entrenamiento aislados por aire, aumentando los costos y ralentizando la iteración. Los remedios a largo plazo enfatizan enclaves seguros, monitoreo continuo del comportamiento y validación de firma digital de cada actualización de modelo.

Análisis de segmentos

Por oferta: el software domina mientras los servicios se aceleran

El software mantuvo el 53.33% de los ingresos de 2024, reflejando la centralidad de algoritmos, motores de fusión de datos y marcos de autonomía para cada plataforma principal. Por ejemplo, la plataforma de inteligencia táctica de Palantir respaldó adjudicaciones de defensa multimillonarias en USD en 2024. En términos de valor, el tamaño del mercado de IA en aeroespacial y defensa para software eclipsó los 14 mil millones de USD y se proyecta que suba a una TCAC del 7.90%. El hardware se queda atrás mientras la comoditización de componentes compensa las ganancias de volumen unitario.

La línea de servicios, sin embargo, superará a todas las demás categorías con una TCAC del 9.87% hasta 2030 mientras los clientes se apoyan en especialistas de integración para fortalecer modelos de IA para certificación, conectar aviónica heredada y operar IA a escala en nubes híbridas. Los servicios de entrenamiento y simulación, respaldados por instructores de vuelo de IA adaptativa, registran facturación de doble dígito, reflejando el énfasis militar en pilotos listos ahora.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por aplicación: el espacio supera una base militar sólida

Los programas militares entregaron el 45.16% de los ingresos de 2024 y están programados para crecer 8.1% anualmente mientras madura el trabajo en equipo tripulado-no tripulado, la automatización de guerra electrónica y la IA de gestión de batalla. La exploración del espacio profundo y las constelaciones de satélites autónomos elevan el segmento espacial, impulsando la TCAC más rápida del 10.7%. El mercado de IA en aeroespacial y defensa así pivota desde un perfil predominantemente terrestre de defensa hacia un perfil más amplio centrado en órbita.

Las naves espaciales ahora usan IA incrustada para navegación relativa al terreno en la superficie lunar, gestión de salud de naves espaciales y evitación de colisiones a bordo. El rover Perseverance de la NASA se basa en visión por computadora para dirigirse a través de obstáculos marcianos. Los avances paralelos en cadencia de lanzamiento y economía de pequeños satélites magnifican la oportunidad, ya que cada nave requiere procesadores certificados y cadenas de herramientas de IA.

Por usuario final: las agencias y las empresas del nuevo espacio ganan terreno

Los OEM y proveedores de Nivel 1 controlaron el 38.55% del gasto total de 2024. Su dominio proviene de incrustar IA en bucles de diseño-desde optimización generativa de fuselaje hasta inspección robótica de sujetadores. No obstante, las agencias espaciales y los operadores respaldados por capital de riesgo registrarán la TCAC más rápida del 8.91%, con propietarios de mega-constelaciones adquiriendo mantenimiento de estación autónoma, asignación de carga útil y enrutamiento entre satélites como servicios gestionados.

Los contratistas principales de defensa, mientras tanto, expanden el soporte del ciclo de vida de plataformas, agrupando actualizaciones de IA con contratos de sostenimiento. Las aerolíneas explotan la IA de gestión de ingresos para realinear flotas post-pandemia, mientras que las casas de MRO recurren a la inspección de partes basada en visión para reducir el tiempo de rotación.

Nota: Participaciones de segmentos de todos los segmentos individuales disponibles con la compra del informe

Análisis geográfico

América del Norte retuvo una participación del 33.45% del mercado de IA en aeroespacial y defensa en 2024, impulsada por el presupuesto de IA para defensa del año fiscal 25 de 1.8 mil millones de USD de Estados Unidos, un ecosistema de capital de riesgo robusto y amplias asociaciones universitarias. La colaboración de Boeing con Microsoft Azure Government proporciona tuberías de entrenamiento en nube clasificada, mientras que CAE Canada entrega dispositivos de entrenamiento de vuelo habilitados por IA globalmente. Se espera que la TCAC histórica del 7.8% de la región aumente al 8.2% hasta 2030 mientras los programas de producción entran en línea y crece la demanda de exportación de sistemas autónomos.

Oriente Medio está emergiendo como el teatro de crecimiento más rápido, con una TCAC pronosticada del 9.31% respaldada por hojas de ruta de IA soberana y fondos de modernización de defensa. El Centro Espacial Mohammed bin Rashid de los EAU opera programación de observación terrestre completamente impulsada por IA, y Arabia Saudita ha destinado 20 mil millones de USD para la columna vertebral de aviación autónoma de NEOM. La base tecnológica de defensa de Israel continúa entregando IA de guerra electrónica de clase mundial, alimentando canales de exportación en toda la región.

Europa y Asia-Pacífico mantienen fortalezas complementarias. Europa canaliza 1.2 mil millones de EUR (1.4 mil millones de USD) de su Fondo Europeo de Defensa hacia IA colaborativa para el Future Combat Air System. Al mismo tiempo, Airbus y Dassault impulsan estructuras de datos comunes para operaciones multi-dominio. El Programa Global de Aire de Combate de Japón, el radar de IA indígena de India y los enjambres de UAV autonavegantes de China ilustran la inversión escalada. En Asia-Pacífico, ambas regiones apuntan a un crecimiento equilibrado por encima del 8% mientras la recuperación de la aviación civil cumple con los imperativos de seguridad nacional.

Panorama competitivo

Los contratistas principales heredados, como The Boeing Company, Airbus SE, Lockheed Martin Corporation e International Business Machines Corporation, mantienen ventajas de escala en certificación, integración de sistemas y redes de sostenimiento global. Sin embargo, Anduril, Shield AI y Helsing, nativos de software, capturan participación al enfatizar pilas de autonomía modulares y ciclos de implementación rápida. La compra de Anduril en 2024 del negocio de radar de Numerica plegó el seguimiento de alta fidelidad en su Lattice OS, subrayando la prima estratégica en la propiedad intelectual de fusión de sensores.

Las asociaciones dominan mientras los incumbentes buscan talento de algoritmos: Airbus se alió con Helsing para co-desarrollar lógica de trabajo en equipo tripulado-no tripulado. Al mismo tiempo, RTX invirtió en el demostrador de ala mezclada de JetZero para acoplar aerodinámica avanzada con controles de vuelo basados en IA. El capital de inversión privada fluye hacia especialistas en hardware de borde y kits de herramientas de ML-ops certificables, aumentando la agitación competitiva. La velocidad de certificación, las garantías de soberanía de datos y el cumplimiento de arquitectura abierta son diferenciadores primarios en lugar del volumen de producción solamente.

Las oportunidades de espacio en blanco incluyen procesamiento neuromórfico para misiones del espacio profundo, kits de autonomía de bajo SWaP para drones atribuibles y agentes de voz de cabina impulsados por modelos de lenguaje grandes. Es probable la consolidación: la adquisición de 1.9 mil millones de USD de CAES por Honeywell, la compra de 220 millones de EUR (259.6 millones de USD) de Preligens por Safran, y el acuerdo de 4.1 mil millones de USD de AeroVironment por BlueHalo señalan roll-ups continuos destinados a integrar verticalmente capacidades de IA a través de sensores, efectores y C2.

Líderes de la industria de IA en aeroespacial y defensa

-

Lockheed Martin Corporation

-

Airbus SE

-

Northrop Grumman Corporation

-

The Boeing Company

-

International Business Machines Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Junio de 2025: Saab voló un Gripen E bajo el Centaur AI de Helsing, logrando enfrentamiento BVR autónomo durante pruebas de combate.

- Marzo de 2025: Lockheed Martin expandió su pacto con Google Cloud para habilitar análisis geoespaciales de IA en tiempo real.

- Febrero de 2025: L3Harris se asoció con Shield AI para co-desarrollar kits de autonomía para aeronaves militares.

- Septiembre de 2024: Honeywell cerró una compra de 1.9 mil millones de USD de CAES, expandiendo las carteras de aviónica de IA y espacio.

Alcance del informe del mercado global de IA en aeroespacial y defensa

La inteligencia artificial es la simulación de procesos de inteligencia humana por máquinas, especialmente sistemas informáticos. La industria A&D está adoptando tecnologías robóticas impulsadas por tecnologías sofisticadas basadas en IA para mejorar la eficiencia general del equipo (OEE) y el rendimiento de primer paso en la producción.

El alcance del estudio incluye el uso de inteligencia artificial y robótica para diversas aplicaciones en aeroespacial y defensa. Algunos de los aspectos importantes cubiertos en el estudio son el uso de IA y robótica en la fabricación de aeronaves, operaciones y gestión de flotas, y otras aplicaciones por aerolíneas, como operaciones aeroportuarias (como manejo de pasajeros, monitoreo de aeronaves, gestión de inventario y otros) y aplicaciones militares (sistemas de comunicaciones de defensa, sistemas no tripulados e inteligencia, vigilancia y aplicaciones de reconocimiento, entre otros). El mercado está segmentado por oferta en hardware, software y servicio y por aplicación en militar, aviación comercial y espacio. El informe también cubre los tamaños de mercado y pronósticos para inteligencia artificial y robótica en los mercados aeroespaciales y de defensa en las principales regiones. Para cada segmento, el dimensionamiento del mercado y los pronósticos se han hecho basados en el valor (mil millones de USD).

| Hardware | Procesadores y aceleradores de IA |

| Sensores y aviónica | |

| Plataformas robóticas | |

| Dispositivos de borde y sistemas integrados | |

| Software | Plataformas de IA/ML |

| Algoritmos de autonomía y control de vuelo | |

| Análisis de mantenimiento predictivo | |

| Suites de software de ISR y misión | |

| Servicios | Integración y consultoría |

| Servicios de MRO y mantenimiento predictivo | |

| Servicios de entrenamiento y simulación | |

| Servicios gestionados de nube y borde |

| Defensa | C4ISR |

| Armas autónomas y sistemas de combate | |

| Logística y mantenimiento | |

| Aviación comercial | Operaciones de vuelo y ATC |

| Fabricación y ensamblaje de aeronaves | |

| MRO | |

| Espacio | Operaciones de satélites y autonomía |

| Robótica de exploración planetaria | |

| Conciencia situacional espacial |

| Contratistas principales de defensa |

| Aerolíneas y proveedores de MRO |

| Agencias espaciales y operadores comerciales |

| OEM y proveedores de Nivel 1 |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| EAU | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por oferta | Hardware | Procesadores y aceleradores de IA | |

| Sensores y aviónica | |||

| Plataformas robóticas | |||

| Dispositivos de borde y sistemas integrados | |||

| Software | Plataformas de IA/ML | ||

| Algoritmos de autonomía y control de vuelo | |||

| Análisis de mantenimiento predictivo | |||

| Suites de software de ISR y misión | |||

| Servicios | Integración y consultoría | ||

| Servicios de MRO y mantenimiento predictivo | |||

| Servicios de entrenamiento y simulación | |||

| Servicios gestionados de nube y borde | |||

| Por aplicación | Defensa | C4ISR | |

| Armas autónomas y sistemas de combate | |||

| Logística y mantenimiento | |||

| Aviación comercial | Operaciones de vuelo y ATC | ||

| Fabricación y ensamblaje de aeronaves | |||

| MRO | |||

| Espacio | Operaciones de satélites y autonomía | ||

| Robótica de exploración planetaria | |||

| Conciencia situacional espacial | |||

| Por usuario final | Contratistas principales de defensa | ||

| Aerolíneas y proveedores de MRO | |||

| Agencias espaciales y operadores comerciales | |||

| OEM y proveedores de Nivel 1 | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| EAU | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Qué tan grande es el mercado de IA en aeroespacial y defensa hoy?

El mercado generó 27.91 mil millones de USD en 2025 y se proyecta que alcance los 42.67 mil millones de USD en 2030 con una TCAC del 8.86%.

¿Qué segmento de la industria de IA en aeroespacial y defensa está creciendo más rápido?

Los servicios, particularmente las ofertas de integración y IA gestionada, están pronosticados para expandirse a una TCAC del 9.87% mientras los operadores buscan experiencia en implementación certificada.

¿Qué región ofrece el mayor potencial de crecimiento?

Oriente Medio lidera con una TCAC pronosticada del 9.31%, impulsado por hojas de ruta de IA soberana y grandes presupuestos de modernización de defensa.

¿Qué tan significativo es el mantenimiento predictivo en el mercado de IA en aeroespacial y defensa?

Las implementaciones de aerolíneas muestran 20-30% menos eventos no programados y hasta 15% menos tiempo de aeronave en tierra, subrayando el mantenimiento predictivo como un impulsor primario de ROI.

¿Qué empresas están perturbando a los incumbentes?

Los participantes nativos de software como Anduril, Shield AI y Helsing aprovechan pilas de autonomía modulares e iteraciones rápidas para ganar programas que anteriormente se asignaban por defecto a grandes contratistas principales.

¿Qué obstáculos de certificación existen para el hardware de IA en el espacio?

La tolerancia a radiación, los protocolos de gestión de fallas y las campañas de calificación de varios años son obligatorios; el Versal de AMD y el Akida de BrainChip recientemente superaron tales hitos, desbloqueando la inferencia en órbita.

Última actualización de la página el: