Tamaño y Participación del Mercado de Acuicultura de Arabia Saudita

Análisis del Mercado de Acuicultura de Arabia Saudita por Mordor Intelligence

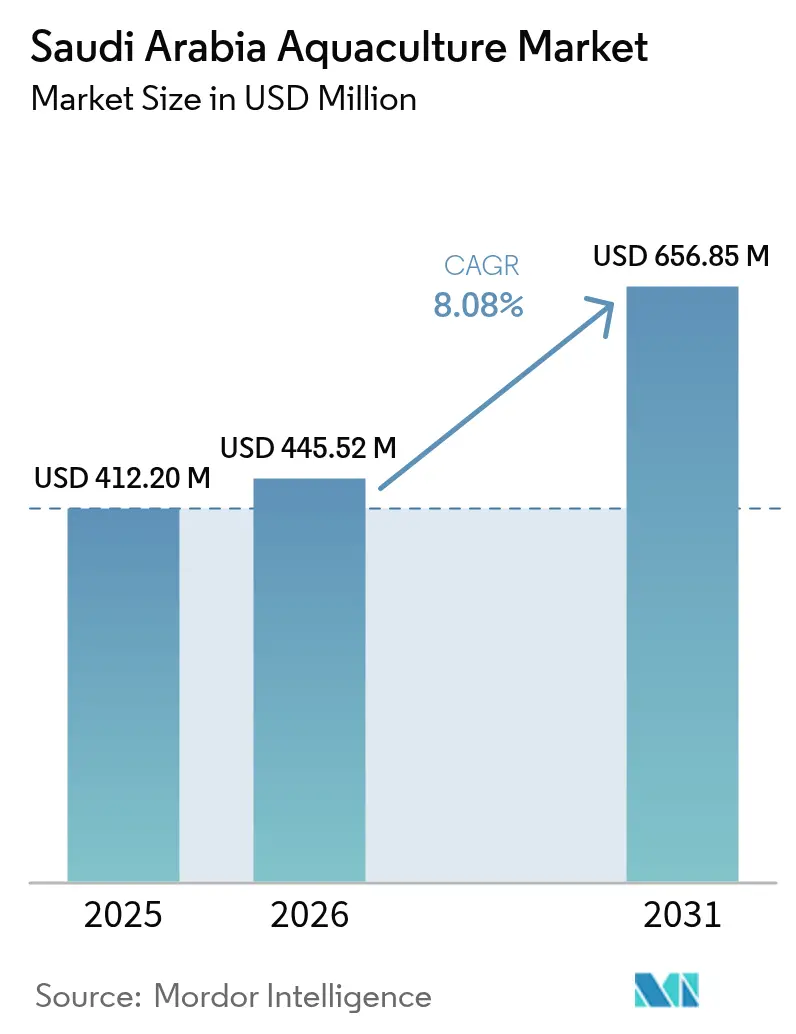

El tamaño del mercado de acuicultura de Arabia Saudita en 2026 se estima en USD 445,52 millones, creciendo desde el valor de 2025 de USD 412,20 millones, con proyecciones para 2031 que muestran USD 656,85 millones, creciendo a una CAGR del 8,08% durante 2026-2031. Las recientes inversiones en sistemas de acuicultura de recirculación (RAS), cultivo en jaulas costeras e instalaciones interiores en el desierto están remodelando la estructura competitiva y geográfica de la producción. Los incentivos gubernamentales, como los préstamos a bajo interés del Fondo Saudita de Desarrollo Agrícola y los permisos simplificados a través del sistema digital Naama, han reducido las barreras de capital y administrativas. La rápida adopción de sensores de calidad del agua con IoT, la integración de microrredes de energía renovable y los avances en I+D en la Universidad Rey Abdulá de Ciencia y Tecnología (KAUST) están ayudando a los operadores a mejorar las tasas de supervivencia y reducir los costos operativos. El gradual desplazamiento del sector hacia especies de mayor valor, incluidos el mero, la dorada marina y el camarón marino, señala un alejamiento de la producción masiva de bajo margen hacia ofertas prémium y trazables que satisfacen la creciente demanda del sector de servicios de alimentos a nivel nacional.

Conclusiones Clave del Informe

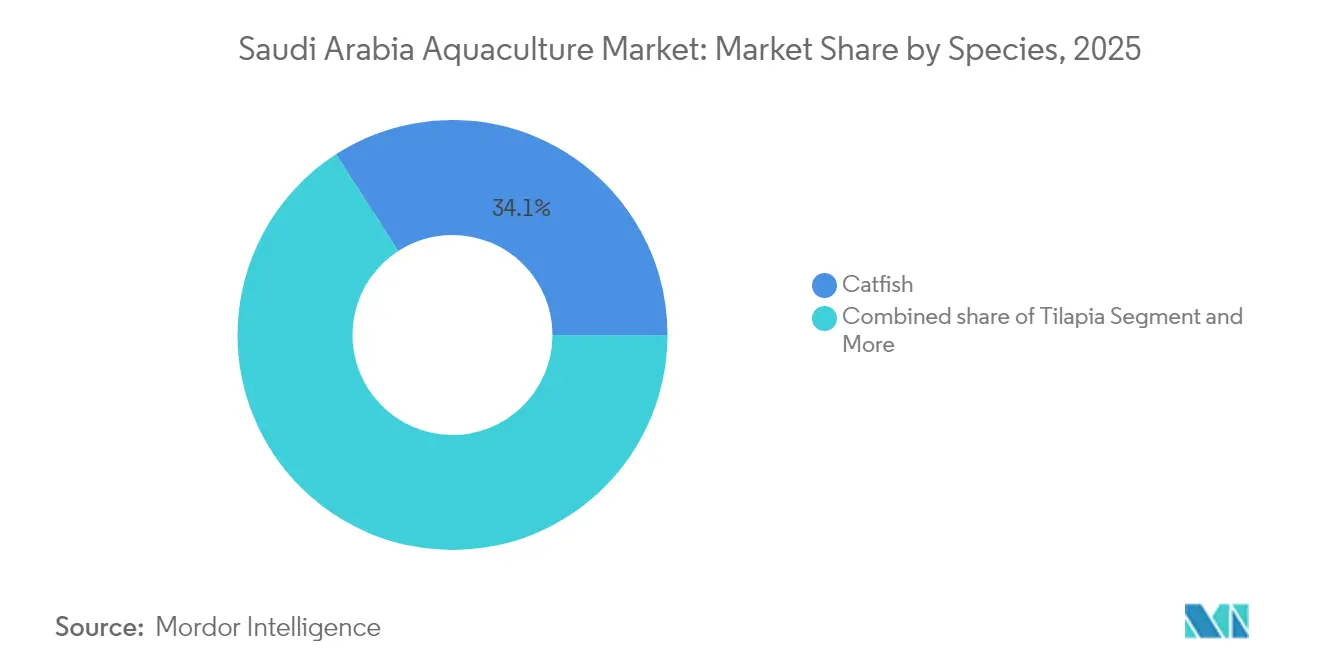

- Por especie, el bagre mantuvo la mayor participación del 34,12% en el mercado de acuicultura de Arabia Saudita en 2025, mientras que se proyecta que el camarón registre la CAGR más rápida del 8,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Acuicultura de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Expansión de subsidios bajo el Programa de Sustitución de Importaciones de Productos del Mar del USDA | +1.2% | Nacional, con concentración en las regiones costeras del Mar Rojo | Mediano plazo (2-4 años) |

| Creciente preferencia del consumidor por productos del mar domésticos y trazables | +1.8% | Nacional, con mayor impacto en centros urbanos (Riad, Yeda, Dammam) | Corto plazo (≤ 2 años) |

| Avances en la viabilidad comercial de los Sistemas de Acuicultura de Recirculación (RAS) | +2.1% | Nacional, con adopción temprana en NEOM y la Provincia Oriental | Largo plazo (≥ 4 años) |

| Rápida adopción de sensores de calidad del agua habilitados con IoT en granjas interiores | +0.9% | Nacional, con enfoque en instalaciones interiores en el desierto | Mediano plazo (2-4 años) |

| Acuerdos corporativos de compra anticipada con grandes empresas de servicios de alimentos | +1.4% | Nacional, con concentración en las principales áreas metropolitanas | Corto plazo (≤ 2 años) |

| Reformas en los permisos de acuicultura a nivel estatal | +0.8% | Nacional, a través del sistema digital Naama del Ministerio de Medio Ambiente, Agua y Agricultura (MEWA) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de subsidios bajo el Programa de Sustitución de Importaciones de Productos del Mar del USDA

El crédito subsidiado del Fondo Saudita de Desarrollo Agrícola amplió la capacidad crediticia. En febrero de 2025, combinado con opciones de financiamiento conformes con la sharia, esto ha permitido a empresas como Balady Poultry Trading asegurar USD 304 millones para instalaciones integradas de producción de proteínas que incluyen componentes de acuicultura. Los fabricantes nacionales de piensos han comenzado a ampliar las líneas de producción dedicadas a piensos para acuicultura, consolidando ventajas de costo a lo largo de la cadena de valor. Esta arquitectura financiera crea una ventaja competitiva para las operaciones nacionales de acuicultura al reducir los costos de capital y extender los plazos de reembolso más allá de lo que ofrecería el financiamiento comercial tradicional. En diciembre de 2024, la inversión de USD 40 millones de Modern Mills en la expansión de la molienda de piensos se dirige específicamente a la producción de piensos para acuicultura, lo que indica que los beneficios de los subsidios se extienden a lo largo de la cadena de valor.

Creciente preferencia del consumidor por productos del mar domésticos y trazables

Las disrupciones en la cadena de suministro pospandemia intensificaron la demanda de productos del mar con procedencia verificada, especialmente en restaurantes de alta cocina y cadenas hoteleras que dominan el turismo entrante. Los compradores prémium ahora están dispuestos a pagar primas del 15-20% por líneas de productos certificadas localmente. Estas señales de precio, junto con la expansión de los canales de comercio electrónico, han mejorado los márgenes de los productores e incentivado la inversión en sistemas de certificación que registran el origen, el tipo de pienso y la fecha de cosecha. Los contratos corporativos de servicios de alimentos, particularmente los que sirven a los sectores de turismo y hospitalidad en expansión en NEOM y The Red Sea Project, están estableciendo acuerdos de compra anticipada a largo plazo que brindan certeza de ingresos para las inversiones en acuicultura.

Avances en la viabilidad comercial de los Sistemas de Acuicultura de Recirculación (RAS)

Los investigadores de KAUST han reducido la demanda de energía de la desalinización a 2,27 kWh/m³, lo que reduce los costos de tratamiento de agua para las operaciones de RAS en el interior. La integración de paneles solares en tejados y almacenamiento en baterías ha permitido a algunas granjas cubrir entre el 30 y el 40% de sus cargas eléctricas mediante energías renovables. A medida que aumenta la escala, se proyecta que las configuraciones de energía híbrida alcancen la paridad con las tarifas de la red eléctrica, haciendo que la producción en el interior sea comercialmente competitiva con el cultivo en jaulas costeras. El avance comercial se evidencia además por la aparición de proveedores especializados de equipos RAS y empresas de ingeniería orientadas al mercado saudita, lo que indica el desarrollo de una cadena de suministro madura.

Rápida adopción de sensores de calidad del agua habilitados con IoT en granjas interiores

Las sondas en red que alimentan datos en tiempo real de oxígeno disuelto, pH y amoníaco en tableros de control en la nube sustentan ahora los algoritmos automatizados de alimentación y aireación. Los operadores reportan ahorros de mano de obra de hasta el 30% y mejoras en la tasa de supervivencia de 5 a 8 puntos porcentuales. En un entorno desértico donde la química del agua puede cambiar en cuestión de horas, las alertas predictivas mitigan el riesgo de mortalidad masiva y reducen las primas de seguros. Los datos generados por estas redes de sensores se integran cada vez más con plataformas de inteligencia artificial para optimizar los horarios de alimentación, predecir brotes de enfermedades y maximizar la eficiencia de la producción.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Período de Impacto |

|---|---|---|---|

| Disponibilidad limitada de vacunas para patógenos emergentes | -1.1% | Nacional, con mayor impacto en las operaciones de jaulas marinas | Mediano plazo (2-4 años) |

| Altos costos de electricidad para instalaciones RAS de uso intensivo de energía | -1.6% | Nacional, con concentración en instalaciones interiores en el desierto | Largo plazo (≥ 4 años) |

| Conflictos de zonificación costera con partes interesadas recreativas | -0.8% | Zonas costeras del Mar Rojo y el Golfo Arábigo | Corto plazo (≤ 2 años) |

| Infraestructura fragmentada de cadena de frío para la logística de moluscos vivos | -0.7% | Nacional, con brechas críticas en áreas costeras remotas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad limitada de vacunas para patógenos emergentes

Los recientes brotes del Síndrome de la Mancha Blanca pusieron de relieve la vulnerabilidad de los operadores de camarón que dependen de vacunas genéricas formuladas para otros océanos. La falta de biológicos específicos para la región obliga a las granjas a emplear costosos protocolos de bioseguridad que limitan las densidades de siembra, aumentando los costos unitarios entre un 10 y un 15%. Los proveedores internacionales se muestran reacios a invertir en I+D personalizado hasta que los volúmenes justifiquen la escala, prolongando la exposición a shocks por enfermedades. Esta brecha obliga a los operadores sauditas a depender de tratamientos profilácticos y medidas de bioseguridad reforzadas que aumentan los costos operativos, al tiempo que limitan la densidad de producción y las tasas de crecimiento.

Altos costos de electricidad para instalaciones RAS de uso intensivo de energía

Las tarifas industriales consumen hasta el 25% de los gastos operativos totales de las granjas RAS a gran escala. Los generadores de respaldo obligatorios y los enfriadores redundantes inflan tanto los presupuestos de capital como los de mantenimiento. Los sistemas solares de adaptación compensan parte de la carga diurna, pero requieren grandes desembolsos iniciales y superficie de terreno, lo que frena la adopción entre los operadores medianos. Sin acuerdos de compra de energía asequibles, la expansión interior podría desacelerarse. Si bien la integración de energía renovable ofrece soluciones a largo plazo, los requisitos de capital inicial para instalaciones solares y sistemas de almacenamiento de energía crean obstáculos adicionales de financiamiento para los desarrolladores de acuicultura. La restricción es particularmente aguda para las instalaciones interiores en el desierto, que no pueden beneficiarse del enfriamiento natural con agua de mar y deben depender enteramente de sistemas mecánicos para el control de temperatura.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Especie: El Camarón Impulsa el Crecimiento Prémium

El bagre mantuvo una participación del 34,12% en el mercado de acuicultura de Arabia Saudita en 2025 debido a los activos de estanques consolidados y un precio adecuado para el comercio minorista masivo. El camarón está en camino de registrar una CAGR del 8,72% hasta 2031, la más rápida entre todas las especies, impulsada por una financiación de USD 3.700 millones proveniente de una empresa conjunta saudí-china para la genética y el escalado de criaderos. Las sólidas primas de exportación y la ampliación de la capacidad de carga aérea de las aerolíneas del Golfo sustentan el perfil de margen de esta especie. La tilapia mantiene una participación considerable en las provincias del interior porque tolera la variabilidad en la calidad del agua y demanda menores costos de piensos, mientras que los operadores de nicho están probando mero, barramundi y salmón de alto valor en módulos RAS piloto.

La demanda de los consumidores por crustáceos criados de forma sostenible motiva a las granjas a invertir en trazabilidad y protocolos de crecimiento libres de antibióticos, obteniendo la certificación del sello de calidad nacional SAMAQ. Las expansiones del criadero de Arabian Shrimp Company apuntan a un suministro centralizado de poslarvas, reduciendo el riesgo de bioseguridad para los productores más pequeños. Aunque los volúmenes de bagre continuarán siendo el ancla del suministro de proteína doméstica, se proyecta que la contribución de ingresos del camarón supere a la del bagre en 2030, ya que el precio por kilogramo duplica al de los productos de agua dulce básicos. Estas dinámicas indican una bifurcación creciente entre la proteína masiva asequible y las líneas prémium orientadas a la exportación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La costa del Golfo Arábigo, anclada por Dammam y Jubail, complementa la producción del Mar Rojo con acceso rápido a los principales centros de población. Los operadores aquí aprovechan los servicios industriales, los centros de almacenamiento en frío existentes y los subproductos petroquímicos para la integración de materias primas y energía. La mayor salinidad y los picos térmicos estacionales exigen una selección de especies adaptada a parámetros extremos, aunque ofrecen especies de nicho prémium que alcanzan precios elevados en los canales gourmet. El proceso de planificación espacial marina de The Red Sea Project, aunque exhaustivo, ha designado áreas costeras significativas para usos turísticos y de conservación que excluyen las operaciones tradicionales de acuicultura.

Los clústeres de producción abarcan la costa del Mar Rojo, la orilla del Golfo Arábigo y los emergentes interiores desérticos. El tramo del Mar Rojo desde Yeda hasta Umluj alberga la mayor parte de la capacidad en jaulas con licencia, gracias a la estabilidad de la salinidad y los perfiles de temperatura durante todo el año. Las mejoras de infraestructura vinculadas a NEOM, incluidos puertos de servicio dedicados y plantas de desalinización de energía solar, posicionan a la región como trampolín para campañas de exportación prémium. Los estudios de referencia ambiental completados en 2024 proporcionan datos detallados que orientan la ubicación de los sitios y los umbrales de capacidad de carga, apoyando la expansión sostenible.

Los complejos RAS en el desierto forman un tercer nodo, liberando a los inversores de la zonificación marítima y aprovechando el suelo barato y la abundante irradiación solar. La proximidad a los corredores logísticos acorta los tiempos de transporte hacia los mercados mayoristas de Riad. Los sitios piloto de KAUST demuestran esquemas integrados de reutilización de agua y extracción de minerales que convierten la salmuera residual en coproductos comerciales, creando flujos de ingresos de economía circular. A medida que los incentivos de política apuntan a la agricultura eficiente en el uso del agua, la acuicultura en el desierto está preparada para capturar porciones incrementales de la participación del mercado de acuicultura de Arabia Saudita en el mediano plazo.

Desarrollos Recientes de la Industria

- Mayo de 2025: Arabia Saudita formalizó acuerdos de inversión en agricultura y pesca por SAR 14.000 millones (USD 3.700 millones) durante un foro empresarial bilateral, destinando fondos para genética de camarón, granjas de algas marinas y ciudades integradas de seguridad alimentaria con componentes de acuicultura.

- Marzo de 2025: Modern Mills invirtió USD 40 millones para expandir sus operaciones de molienda de piensos en Arabia Saudita, con enfoque en la producción de piensos para acuicultura. Esta expansión apoya las iniciativas del gobierno para fortalecer las cadenas de suministro de piensos nacionales y reducir la dependencia del sector acuícola de las importaciones.

- Febrero de 2024: NEOM y Tabuk Fisheries Company establecieron una empresa conjunta, Topian Aquaculture, con aprobación del Ministerio de Medio Ambiente, Agua y Agricultura de Arabia Saudita (MEWA). La empresa planea construir el criadero y la instalación de producción de peces de aleta en jaulas marinas más grande de la región de Oriente Medio y África del Norte, apoyando el objetivo de Arabia Saudita de producir 600.000 toneladas métricas de productos pesqueros anualmente para 2030.

Alcance del Informe del Mercado de Acuicultura de Arabia Saudita

La acuicultura es el cultivo de organismos acuáticos, incluidos peces, moluscos y crustáceos. Las pesquerías pueden definirse como la cría y cosecha de peces marinos y de agua dulce silvestres para fines alimentarios o industriales. La acuicultura es uno de los sectores de producción de alimentos de más rápida expansión de Arabia Saudita. El Mercado de Acuicultura de Arabia Saudita está segmentado por tipo en no procesado y procesado. El informe incluye análisis de producción (volumen), análisis de consumo (valor y volumen), análisis de exportaciones (valor y volumen), análisis de importaciones (valor y volumen) y análisis de tendencias de precios. El informe ofrece el tamaño del mercado y las previsiones en términos de valor (USD) y volumen (toneladas métricas) para todos los segmentos anteriores.

| Bagre |

| Salmónidos (Atlántico, Steelhead) |

| Tilapia |

| Moluscos (Ostras, Mejillones, Almejas) |

| Camarón |

| Otras Especies (Esturión, Lubina Rayada) |

| Por Especie (Análisis de Producción (Volumen), Análisis de Consumo (Volumen y Valor), Análisis de Importaciones (Volumen y Valor), Análisis de Exportaciones (Volumen y Valor) y Análisis de Tendencias de Precios) | Bagre |

| Salmónidos (Atlántico, Steelhead) | |

| Tilapia | |

| Moluscos (Ostras, Mejillones, Almejas) | |

| Camarón | |

| Otras Especies (Esturión, Lubina Rayada) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de acuicultura de Arabia Saudita en 2026?

El sector está valorado en USD 445,52 millones en 2026 y está en camino de alcanzar USD 656,85 millones en 2031.

¿Qué tasa de crecimiento se proyecta para la acuicultura saudita hasta 2031?

Se prevé que el mercado de acuicultura de Arabia Saudita registre una CAGR del 8,08% durante 2026-2031.

¿Qué especie crece con mayor rapidez?

Se prevé que el camarón registre una CAGR del 8,72% a medida que la demanda de exportación y los programas de genética escalan.

¿Cómo afectan los costos de energía a la acuicultura interior?

La electricidad representa hasta el 25% de los gastos operativos de los sistemas RAS, lo que lleva a los operadores a adoptar soluciones solares y de almacenamiento en baterías para mitigar la exposición a las tarifas.

¿Qué factores limitan más la expansión de jaulas costeras?

Los conflictos de zonificación con el turismo, los mandatos de conservación y las partes interesadas recreativas restringen la disponibilidad de sitios a lo largo de las costas privilegiadas del Mar Rojo y el Golfo Arábigo.

Última actualización de la página el: