Tamaño y Participación del Mercado de Maquinaria Agrícola para Tractores en India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

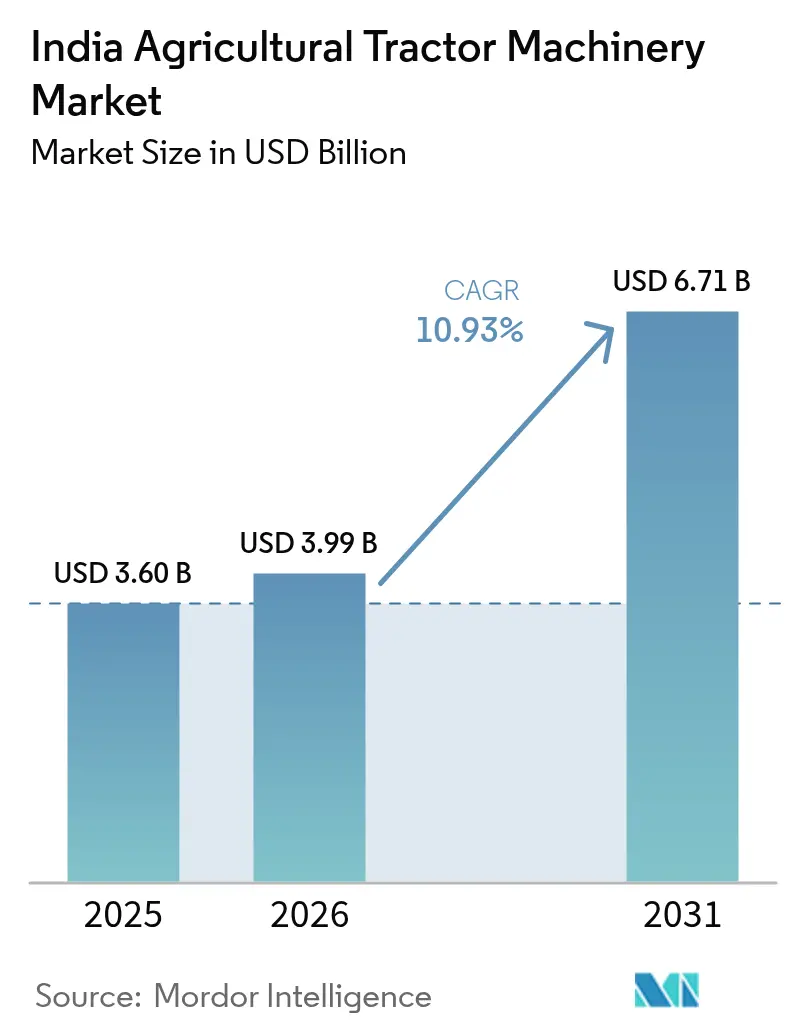

| Tamaño del mercado en el año base (2025) | 3.60 Mil millones de dólares |

| Tamaño del Mercado (2026) | 3.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.93% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Maquinaria Agrícola para Tractores en India por Mordor Intelligence

El tamaño del mercado de maquinaria agrícola para tractores en India en 2026 se estima en USD 3.990 millones, creciendo desde el valor de 2025 de USD 3.600 millones, con proyecciones para 2031 que muestran USD 6.710 millones, creciendo a una CAGR del 10,93% durante 2026-2031. El aumento de la cobertura de subsidios para implementos, una aguda escasez de mano de obra agrícola y los próximos mandatos de agricultura de precisión están ampliando los ciclos de reemplazo de equipos y elevando los precios de venta promedio. El apoyo gubernamental a través de la Submisión sobre Mecanización Agrícola y los programas de Centros de Contratación Personalizada está reduciendo las barreras de propiedad y expandiendo las flotas de alquiler, mientras que la infraestructura pública digital mejora la focalización de los subsidios. Los fabricantes de equipos originales (OEM) están agrupando implementos listos para telemática con tractores, fomentando prácticas agrícolas basadas en datos. Las empresas emergentes que conectan tractores inactivos con agricultores vecinos están ampliando la demanda potencial más allá de los territorios tradicionales de los distribuidores. La inminente norma de emisiones de Mecanización de Tractores y Equipos Relacionados Etapa V, junto con la escasez de mecánicos capacitados en ciudades más pequeñas, frena el crecimiento a corto plazo.

Conclusiones Clave del Informe

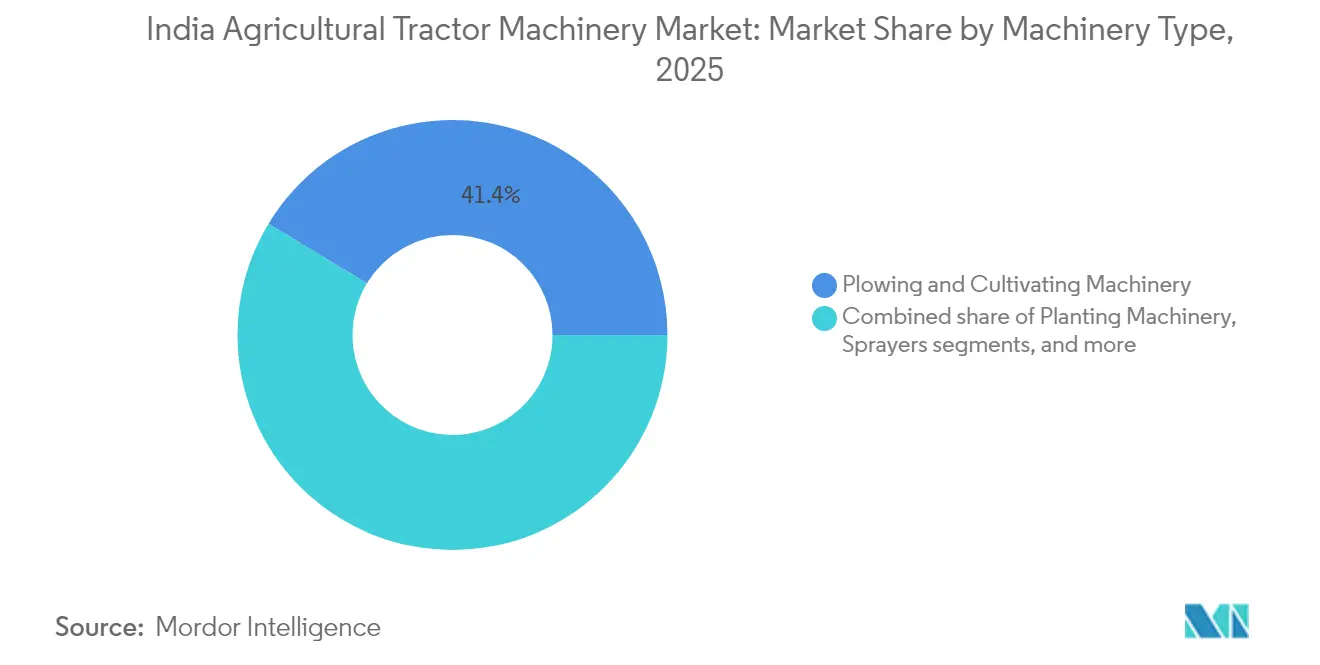

- Por tipo de maquinaria, la maquinaria de arado y cultivo lideró con el 41,35% del tamaño del mercado de maquinaria agrícola para tractores en India en 2025, y se prevé que los pulverizadores registren la CAGR más rápida del 14,2% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Maquinaria Agrícola para Tractores en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Compra subsidiada de implementos montados en tractores bajo los esquemas SMAM/CHC | +2.8% | Nacional, más fuerte en Punjab, Haryana, Uttar Pradesh y Madhya Pradesh | Mediano plazo (2-4 años) |

| Rotavadores listos para precisión ahora agrupados por los principales OEM | +1.5% | Nacional, concentrado en Punjab, Haryana, Gujarat y Maharashtra | Mediano plazo (2-4 años) |

| Pico de demanda por escasez de mano de obra durante la temporada de siembra kharif | +2.2% | Nacional, agudo en Punjab, Haryana, Uttar Pradesh y Bihar | Corto plazo (≤ 2 años) |

| Impulso gubernamental para implementos de gestión de residuos de cultivos | +1.3% | Punjab, Haryana, con extensión a Uttar Pradesh y Rajasthan | Corto plazo (≤ 2 años) |

| Auge de aplicaciones móviles de "implementos como servicio" lideradas por empresas emergentes | +0.9% | Nacional, adopción temprana en Karnataka, Tamil Nadu, Madhya Pradesh y Rajasthan | Largo plazo (≥ 4 años) |

| Aumento del área de viñedos y huertos que impulsa pulverizadores de toma de fuerza de nicho | +1.2% | Maharashtra, Karnataka, Andhra Pradesh, Tamil Nadu y Punjab | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Compra subsidiada de implementos montados en tractores bajo los esquemas SMAM/CHC

Las transferencias directas de beneficios que cubren del 40 al 50% del costo del equipo para compradores individuales y hasta el 80% para los Centros de Contratación Personalizada (CHC) comunitarios se han convertido en el principal acelerador del mercado[1]Fuente: Personal de la Oficina de Información de Prensa, "La Submisión sobre Mecanización Agrícola impulsa la adopción de equipos," Oficina de Información de Prensa, pib.gov.in. Los 26.662 CHC establecidos hasta diciembre de 2024 están proporcionando acceso en alquiler a implementos que antes eran inasequibles para los agricultores marginales. Un objetivo de préstamos prioritarios del Banco Nacional para la Agricultura y el Desarrollo Rural (NABARD) para maquinaria agrícola durante el ejercicio fiscal 2024-25 indica una liquidez continua para nuevas flotas. Los tramos de subsidio más altos para equipos de gestión de residuos de cultivos ya han reducido los incidentes de quema de rastrojos en Punjab en 2024.

Rotavadores listos para precisión ahora agrupados por los principales OEM

El Kit Inteligente Krish-e de Mahindra and Mahindra Limited, con un precio de INR 4.995 (USD 60), convierte los rotavadores en activos conectados que rastrean los acres cubiertos y el consumo de combustible; el uso activo diario supera el 85%, lo que demuestra la fidelización del operador[2]Fuente: Editores, "El Kit Inteligente Krish-e lleva la telemática a los implementos," Mahindra and Mahindra Limited, mahindra.com. Tractors and Farm Equipment Limited replica el modelo con JFarm Services, que procesó más de 100.000 pedidos de alquiler hasta enero de 2025. La integración de telemetría y mercados digitales acorta los períodos de recuperación de la inversión para los inversores en Centros de Contratación Personalizada (CHC) y proporciona datos de mantenimiento en tiempo real a las redes de servicio.

Pico de demanda por escasez de mano de obra durante la temporada de siembra kharif

La hoja de ruta agrícola 2025 de la Institución Nacional para la Transformación de India (NITI) Aayog señaló que entre el 70 y el 80 por ciento de los agricultores marginales y pequeños carecen de tractores o motocultures, dependiendo de la mano de obra manual para la preparación del suelo. Esta restricción de mano de obra es más aguda en los estados con alta emigración de jóvenes rurales hacia los centros urbanos, donde la proporción de agentes de extensión por explotación agrícola es de aproximadamente 1:1.100, en comparación con una proporción recomendada de 1:750. La mecanización a través de alquileres en Centros de Contratación Personalizada (CHC) ofrece una cobertura contra la inflación salarial, ya que un rotavador puede preparar una hectárea en dos o tres horas a un costo de alquiler de INR 800 a INR 1.200 (USD 9,6 a USD 14,4), en comparación con INR 3.000 a INR 4.000 (USD 36 a USD 48) por mano de obra manual durante dos días. La aplicación móvil FARMS (Soluciones de Maquinaria Agrícola) del gobierno, lanzada en mayo de 2024, digitaliza la reserva en CHC y conecta a los agricultores con más de 26.000 proveedores de servicios, reduciendo los costos de búsqueda y el tiempo de inactividad.

Aumento del área de viñedos y huertos que impulsa pulverizadores de toma de fuerza de nicho

El sector hortícola de India cubrió 28,98 millones de hectáreas en 2023-24, produciendo 353,19 millones de toneladas métricas, con viñedos y huertos concentrados en Maharashtra, Karnataka, Andhra Pradesh, Tamil Nadu y Punjab, según la Oficina de Información de Prensa. El cambio de cultivos de campo a horticultura de alto valor, que ofrece mejor realización de precios y potencial de exportación, ha creado demanda de pulverizadores de toma de fuerza de bajo perfil que navegan por espacios de filas estrechos y ofrecen una cobertura precisa del dosel. Los pulverizadores habilitados con inteligencia artificial de CNH Industrial, introducidos en junio de 2025 bajo las marcas Case IH, New Holland y Miller, utilizan detección por cámara para detectar verde sobre marrón (malezas sobre suelo) y aplican herbicidas de forma selectiva, reduciendo el uso de productos químicos y el consumo de agua.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial de los implementos motorizados | -1.8% | Nacional, más fuerte en el este y noreste | Corto plazo (≤ 2 años) |

| Las explotaciones pequeñas y fragmentadas limitan el período de recuperación de la inversión | -1.3% | Nacional, agudo en Bihar, Bengala Occidental, Uttar Pradesh, Kerala | Mediano plazo (2-4 años) |

| Inminente norma de emisiones TREM-V de 2026 que requiere adaptaciones de correspondencia de potencia de toma de fuerza | -1.1% | Nacional, más costoso para equipos de alta potencia | Corto plazo (≤ 2 años) |

| Escasez de mecánicos calificados para reparación de cajas de cambios en ciudades de tercer nivel | -0.7% | Nacional, más evidente en distritos rurales y semiurbanos | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las explotaciones pequeñas y fragmentadas limitan el período de recuperación de la inversión

El tamaño promedio de las explotaciones de 0,74 hectáreas restringe la viabilidad económica de los grandes implementos, como las empacadoras y las cosechadoras combinadas, que requieren tamaños mínimos de parcela de 5 a 10 hectáreas para alcanzar la utilización de equilibrio. Bihar, Bengala Occidental, Uttar Pradesh y Kerala exhiben la mayor fragmentación, con explotaciones marginales (por debajo de 1 hectárea) que comprenden más del 70 por ciento de las explotaciones operativas en estos estados. Para un rotavador de INR 1,5 lakh (USD 1.800), un agricultor que cultiva 0,5 hectáreas necesitaría alquilar el implemento durante 100 a 150 horas anuales para recuperar los costos, pero la demanda localizada y la concentración estacional dificultan dicha utilización sin plataformas de agregación digital[3]Fuente: Departamento de Investigación, "Documento Sectorial Nacional sobre Mecanización Agrícola," Banco Nacional para la Agricultura y el Desarrollo Rural, nabard.org.

Inminente norma de emisiones TREM-V de 2026 que requiere adaptaciones de correspondencia de potencia de toma de fuerza

Las normas de emisiones TREM Etapa V, programadas para su plena aplicación en abril de 2026, exigen la recalibración de la potencia de la toma de fuerza para cumplir con las salidas de motores más limpios, lo que se prevé que eleve los precios de los implementos en un estimado del 10 al 20 por ciento. Implementos como rotavadores, empacadoras y accesorios de cosechadoras combinadas dependen de los ejes de toma de fuerza para extraer potencia de los motores de los tractores; los límites más estrictos de partículas y óxidos de nitrógeno de TREM-V reducen la potencia disponible de la toma de fuerza, lo que requiere el rediseño de cajas de cambios y convertidores de par. Escorts Kubota Limited, que anunció una inversión de INR 4.500 crore (USD 540 millones) para duplicar la capacidad de tractores a 340.000 unidades por año, ha indicado que el cumplimiento de TREM-V requerirá ajustes en la cadena de suministro y reabastecimiento de componentes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Maquinaria: La Maquinaria de Arado y Cultivo Mantiene el Liderazgo en Labranza Mientras los Pulverizadores se Aceleran

La maquinaria de arado y cultivo representó el 41,35% de la participación de mercado, con los cultivadores rotativos como la unidad de mantenimiento de existencias (SKU) dominante. Tirth Agro Technology (Shaktiman) representa la mayor parte de las ventas domésticas de rotavadores, lo que subraya la concentración de marcas en el segmento. Los rotavadores reducen la preparación del lecho de siembra a un solo pase, ahorrando diésel y tiempo. El tamaño del mercado de maquinaria agrícola para tractores en India para Pulverizadores está destinado a expandirse a una CAGR del 14,2% hasta 2031, impulsado por la expansión de huertos y los mandatos de insumos de precisión. La plataforma de pulverizadores con inteligencia artificial de CNH Industrial N.V. promete ahorros de productos químicos de dos dígitos, un argumento de venta sólido para los productores de frutas de alto valor.

La Maquinaria de Siembra se beneficia de subsidios del 40-50% que fomentan la propiedad de sembradoras y de mapas digitales del suelo que requieren una profundidad de siembra precisa. Deere and Company ofrece paquetes combinados de tractor más sembradora a explotaciones medianas, lo que le ayuda a captar compradores adinerados. El equipo de Henificación y Forraje sigue siendo predominantemente alquilado debido a los altos precios, lo que refuerza la relevancia del Centro de Contratación Personalizada. Las categorías de nicho más pequeñas, como las sembradoras de patatas y las cosechadoras de caña de azúcar, aún son suministradas por especialistas regionales que adaptan los anchos de bastidor a los cultivos locales.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Punjab, Haryana y el oeste de Uttar Pradesh lideran la adopción, con una penetración de mecanización superior al 90%, y las estrictas sanciones por quema de residuos impulsan la adopción de Sembradoras Felices. Uttar Pradesh, Madhya Pradesh y Rajasthan tienen las mayores asignaciones de préstamos prioritarios para maquinaria agrícola, lo que indica una fuerte demanda latente. Los estados del sur dominan la horticultura y son los primeros en adoptar pulverizadores con inteligencia artificial. Solo Tamil Nadu tiene un potencial de préstamo estimado de INR 11.282,54 crore (USD 1.400 millones) para implementos agrícolas.

Las regiones del este y noreste se quedan atrás, con tasas de mecanización por debajo del 30%. Aquí se aplican tramos de subsidio individual del 60% y del 90% para CHC más altos, aunque los pequeños tamaños de parcela y el limitado alcance bancario frenan el avance. La Misión de Agricultura Digital tiene como objetivo reducir las brechas mediante el despliegue de una Identificación Nacional de Agricultores y una encuesta de cultivos, lo que mejorará la entrega de subsidios.

Los estados del noreste reciben subsidios SMAM más altos para compensar el terreno montañoso y las redes de distribuidores limitadas, pero la penetración de la mecanización sigue siendo inferior al 20 por ciento debido a los pequeños tamaños de parcela (promedio inferior a 0,5 hectáreas) y la infraestructura de servicios inadecuada. El énfasis del gobierno en las Krishi Sakhis, trabajadoras de extensión capacitadas en operación de maquinaria y mantenimiento básico, tiene como objetivo cerrar la brecha de servicio de último kilómetro, con 250.000 jóvenes y Krishi Sakhis como objetivo de capacitación bajo la Misión de Agricultura Digital.

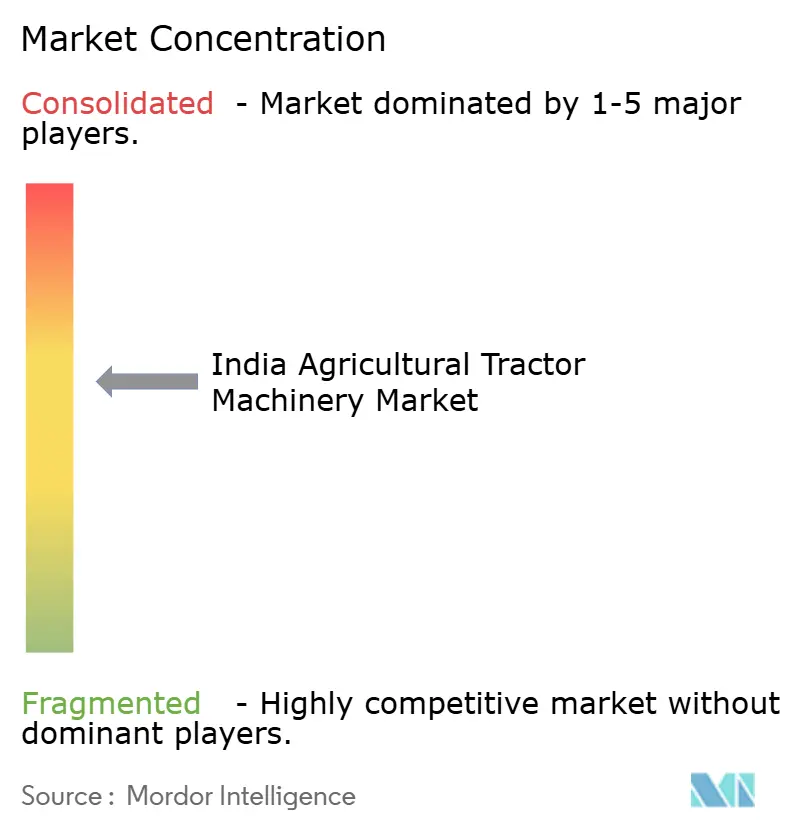

Panorama Competitivo

El mercado está moderadamente fragmentado, con actores clave como Deere & Company, Mahindra & Mahindra Ltd., Tirth Agro Technology (Shaktiman), Beri Udyog Pvt. Ltd. (Fieldking) y Maschio Gaspardo S.p.A. que representan una participación significativa. Mahindra & Mahindra Ltd. lidera el mercado, respaldada por su ecosistema integrado de hardware y software Krish-e. Tirth Agro Technology (Shaktiman) tiene una participación significativa, impulsada principalmente por su dominio en el segmento de rotavadores. Beri Udyog Pvt. Ltd. (Fieldking) captura una porción notable del mercado, aprovechando una sólida red de exportación. Deere & Company, Maschio Gaspardo S.p.A. y CNH Industrial N.V. se centran en sembradoras y pulverizadores premium, fortaleciendo su posición en el segmento de alta tecnología. Además, la entrada de VST Tillers Tractors Limited en la categoría de tractores de 40-50 caballos de fuerza a través de su empresa Zetor subraya la creciente competencia por los clientes de explotaciones de tamaño mediano.

Los giros estratégicos enfatizan los ecosistemas digitales. Las empresas lanzan reservas de servicios basadas en aplicaciones, mantenimiento por suscripción y tiendas electrónicas de repuestos. La plataforma Krish-e de Mahindra utiliza datos de sensores para recomendar prácticas agronómicas, creando ventas cruzadas de implementos e insumos. La aplicación JFarm Services de TAFE agrega la demanda de contratación personalizada, acelerando la utilización de la flota. Los plazos de cumplimiento de emisiones impulsan alianzas con proveedores de componentes: CNH se asocia con BOSCH para el postratamiento, mientras que Escorts recurre a Kubota para sistemas de combustión listos para la Etapa V. Surgen prototipos de tractores eléctricos, pero los plazos de comercialización dependen de la localización de baterías.

Los titulares tradicionales se cubren invirtiendo en empresas emergentes o lanzando incubadoras internas. Los portales de tractores usados interrumpen la fijación de precios residuales de los distribuidores. A medida que evolucionan la tecnología, la regulación y la dinámica crediticia, la ventaja competitiva dependerá menos del metal y más de los datos, las finanzas y la profundidad del servicio dentro de la industria de tractores en India.

Líderes de la Industria de Maquinaria Agrícola para Tractores en India

Deere & Company

Mahindra & Mahindra Ltd.

Tirth Agro Technology (Shaktiman)

Beri Udyog Pvt. Ltd. (Fieldking)

Maschio Gaspardo S.p.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: El Sector de Equipos Agrícolas de Mahindra & Mahindra Ltd. anunció ventas domésticas anuales de tractores récord de 407.094 unidades para el ejercicio fiscal 2025, un aumento del 12% respecto al año anterior. En marzo de 2025, la empresa vendió 32.582 tractores en el mercado doméstico, con un total de 34.934 unidades, incluidas las exportaciones, lo que representa un crecimiento interanual del 34% para el mes.

- Agosto de 2024: Mahindra & Mahindra Ltd. anunció el aumento de la producción de rotavadores desde su unidad de fabricación dedicada en Nabha, Punjab, ampliando su gama de implementos de labranza compatibles con una variedad de tractores (15-70 CV) para las condiciones del suelo indio.

Alcance del Informe del Mercado de Maquinaria Agrícola para Tractores en India

El Informe del Mercado de Maquinaria Agrícola para Tractores en India está segmentado por Tipo de Maquinaria (Maquinaria de Arado y Cultivo, Maquinaria de Siembra, Maquinaria de Henificación y Forraje, Pulverizadores y Otros Tipos). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Maquinaria de Arado y Cultivo | Arados |

| Rastras | |

| Rotavadores y Cultivadores | |

| Otra Maquinaria de Arado y Cultivo | |

| Maquinaria de Siembra | Sembradoras de Líneas |

| Sembradoras | |

| Distribuidoras | |

| Otra Maquinaria de Siembra | |

| Maquinaria de Henificación y Forraje | Segadoras y Acondicionadoras |

| Empacadoras | |

| Otra Maquinaria de Henificación y Forraje | |

| Pulverizadores | |

| Otros Tipos |

| Por Tipo de Maquinaria | Maquinaria de Arado y Cultivo | Arados |

| Rastras | ||

| Rotavadores y Cultivadores | ||

| Otra Maquinaria de Arado y Cultivo | ||

| Maquinaria de Siembra | Sembradoras de Líneas | |

| Sembradoras | ||

| Distribuidoras | ||

| Otra Maquinaria de Siembra | ||

| Maquinaria de Henificación y Forraje | Segadoras y Acondicionadoras | |

| Empacadoras | ||

| Otra Maquinaria de Henificación y Forraje | ||

| Pulverizadores | ||

| Otros Tipos | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de maquinaria agrícola para tractores en India?

El mercado generó USD 3.990 millones en 2026.

¿A qué velocidad se espera que crezca la demanda de pulverizadores?

Se proyecta que los pulverizadores registren una CAGR del 14,2% hasta 2031, la más rápida entre todas las categorías de implementos.

¿Qué grupos de estados muestran la mayor penetración de mecanización?

Punjab, Haryana y el oeste de Uttar Pradesh superan cada uno el 90% de los niveles de mecanización.

¿Cómo afectarán las normas de emisiones Etapa V a los precios de los implementos?

Se prevé que el cumplimiento eleve los precios de los equipos entre un 10 y un 20% a medida que los fabricantes rediseñen los sistemas de toma de fuerza.

¿Qué papel desempeñan los Centros de Contratación Personalizada para los pequeños agricultores?

Los CHC proporcionan acceso de pago por uso a la maquinaria, reduciendo los costos de propiedad y ampliando el alcance de la mecanización entre las explotaciones de menos de cinco hectáreas.

Última actualización de la página el: