Tamaño y Participación del Mercado de Agricultura de Arabia Saudita

Análisis del Mercado de Agricultura de Arabia Saudita por Mordor Intelligence

El tamaño del Mercado de Agricultura de Arabia Saudita se estima en USD 15.200 millones en 2026 y se prevé que alcance USD 20.300 millones en 2031, a una CAGR del 5,96% durante el período de pronóstico (2026-2031). La inversión continua en irrigación alimentada por desalinización, agricultura en entornos controlados y genética de cultivos tolerantes a la sal está transformando la economía de producción, apoyando ganancias sostenidas en la producción doméstica de frutas, verduras, lácteos y aves de corral. Los subsidios de la Visión 2030 que cubren hasta el 60% de los costos de capital han impulsado una rápida expansión de invernaderos, mientras que los proyectos piloto agrivoltaicos generan flujos de ingresos duales que mejoran el flujo de caja agrícola y la eficiencia en el uso del agua. Los costos de importación de cereales y productos fuera de temporada aún crean exposición a las perturbaciones del Mar Rojo y el Mar Negro, aunque los mandatos de aguas residuales tratadas y las tarifas de alimentación para la energía solar en las granjas fortalecen la resiliencia. El capital privado y soberano se está desplazando hacia parques agrotecnológicos verticalmente integrados en Tabuk y Al-Jouf, dando al mercado de productos agrícolas de Arabia Saudita un claro impulso hacia los objetivos de soberanía alimentaria.

Conclusiones Clave del Informe

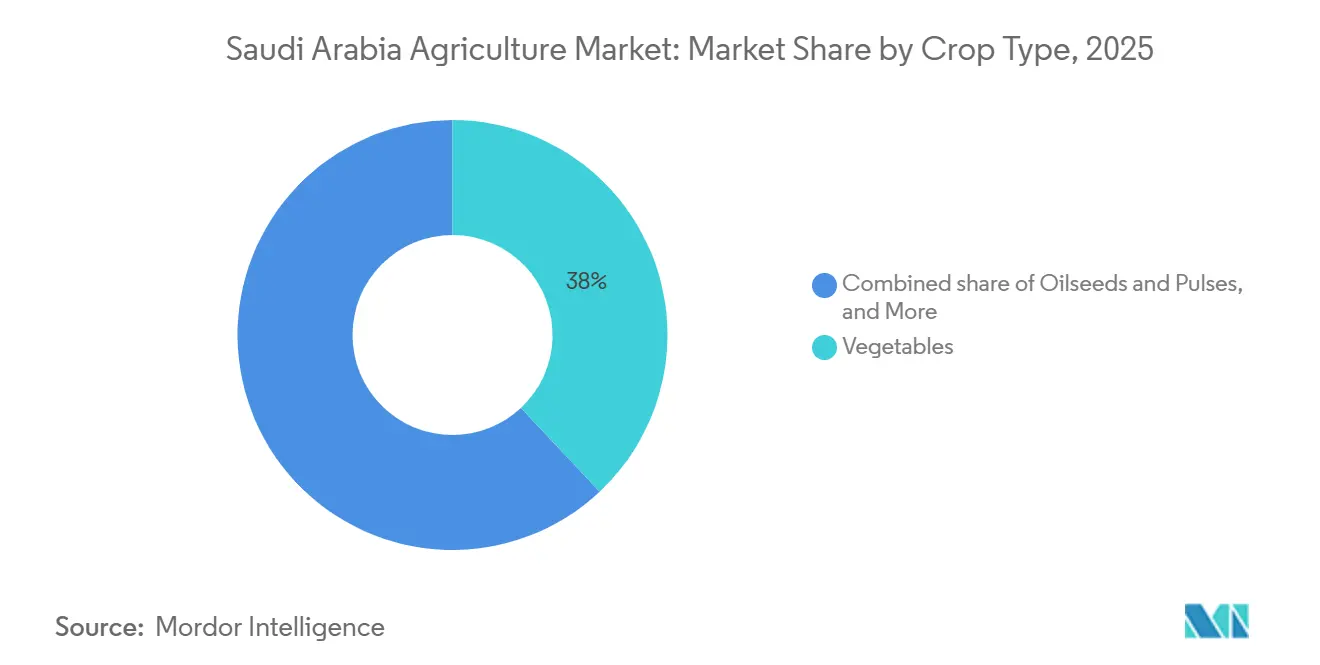

- Por tipo de cultivo, las verduras lideraron con el 38% de la participación del mercado de agricultura de Arabia Saudita en 2025, mientras que el segmento de oleaginosas y legumbres emerge como la categoría de cultivo de más rápido crecimiento con una CAGR proyectada del 10,2% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Agricultura de Arabia Saudita

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Subsidios y subvenciones gubernamentales de la Visión 2030 | +1.8% | Nacional, con concentración en las provincias de Al-Jouf, Tabuk y Hail | Mediano plazo (2-4 años) |

| Imperativo de seguridad alimentaria ante la dependencia de importaciones | +1.5% | Nacional, con enfoque estratégico en los principales centros de consumo | Largo plazo (≥ 4 años) |

| Adopción de tecnología de precisión e invernaderos | +1.2% | Nacional, con adopción temprana en las provincias del norte | Mediano plazo (2-4 años) |

| Programas nacionales de eficiencia hídrica | +0.9% | Nacional, con prioridad en regiones con estrés hídrico | Largo plazo (≥ 4 años) |

| Agrivoltaica solar en granjas desérticas | +0.4% | Regional, enfocada en áreas de alta irradiancia solar | Largo plazo (≥ 4 años) |

| Éxito en la cría de palmeras datileras tolerantes a la sal | +0.2% | Regional, concentrada en oasis tradicionales de cultivo de dátiles | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Subsidios y Subvenciones Gubernamentales de la Visión 2030

Los programas de financiamiento agrícola de la Visión 2030 están transformando los patrones de asignación de capital en el sector agrícola del Reino a través de mecanismos de apoyo gubernamental sin precedentes. El Fondo de Desarrollo Agrícola proporciona hasta el 75% de financiamiento para proyectos de invernaderos y sistemas de irrigación modernos, con exenciones fiscales de hasta 10 años para inversiones agrotecnológicas calificadas [1]Fuente: Visión Saudita 2030, "Programas de la Visión 2030," Vision2030.gov.sa . Este respaldo financiero ha catalizado un auge en la agricultura en entornos controlados, con empresas como Topian (subsidiaria de NEOM) que inauguró una instalación de invernadero resistente al clima de 4 hectáreas en Oxagon durante 2025, marcando la mayor inversión individual del Reino en horticultura de precisión hasta la fecha. La estructura de subsidios favorece especialmente las tecnologías eficientes en el uso del agua, creando incentivos de mercado que alinean los rendimientos del sector privado con los objetivos nacionales de conservación del agua.

Imperativo de Seguridad Alimentaria ante la Dependencia de Importaciones

El impulso estratégico de Arabia Saudita para reducir la dependencia de las importaciones de alimentos se ha intensificado tras las perturbaciones en la cadena de suministro durante la pandemia de COVID-19 y las tensiones geopolíticas que afectan las rutas comerciales mundiales. El Reino importa actualmente aproximadamente entre el 90% y el 95% de sus necesidades de aceite comestible y porciones significativas de sus productos frescos, lo que crea vulnerabilidad ante las fluctuaciones externas de precios y las interrupciones del suministro. Los mandatos gubernamentales ahora exigen que las principales empresas alimentarias demuestren capacidades de abastecimiento doméstico, con SALIC lanzando la Compañía Nacional de Suministro de Granos (SABIL) en abril de 2025 para gestionar el almacenamiento estratégico de granos y las operaciones de adquisición en 14 sucursales de silos con una capacidad combinada que supera los 2,7 millones de toneladas métricas. Este marco de política está impulsando estrategias de integración vertical entre las empresas agrícolas, ya que la capacidad de producción doméstica se convierte en un diferenciador competitivo en los procesos de licitación de contratos gubernamentales.

Adopción de Tecnología de Precisión e Invernaderos

Los sensores del Internet de las Cosas y los sistemas de control climático automatizados están transformando las métricas de productividad agrícola en las instalaciones de entornos controlados de Arabia Saudita. Las asociaciones de investigación entre empresas nacionales y proveedores de tecnología surcoreanos han dado como resultado sistemas de agricultura inteligente que integran sensores de humedad del suelo, monitoreo meteorológico y controles de irrigación automatizados para optimizar la utilización de recursos. Empresas como FarmERP se expandieron a Arabia Saudita a través de asociaciones con el integrador tecnológico local Seiyaj Tech en agosto de 2024, proporcionando plataformas de gestión agrícola basadas en la nube que permiten el monitoreo en tiempo real de la salud de los cultivos, los calendarios de irrigación y el momento de la cosecha en múltiples sitios de cultivo.

Programas Nacionales de Eficiencia Hídrica

El énfasis de la Estrategia Nacional del Agua en la conservación del agua agrícola está impulsando la adopción sistemática de sistemas de riego por goteo y microaspersores que reducen el consumo de agua hasta en un 40% en comparación con los métodos tradicionales de irrigación por inundación. Los proyectos de infraestructura financiados por el gobierno incluyen la construcción de instalaciones avanzadas de desalinización diseñadas específicamente para uso agrícola, con investigadores de la Universidad Rey Abdulá de Ciencia y Tecnología (KAUST) desarrollando tecnologías de desalinización personalizadas que producen agua de calidad para irrigación a costos de energía más bajos que las plantas convencionales de tratamiento de agua de mar. El impacto del programa se extiende más allá del ahorro de agua hacia la mejora de la salud del suelo, ya que la irrigación de precisión reduce la acumulación de sal en los suelos agrícolas y permite el cultivo en tierras anteriormente marginales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aridez extrema y agotamiento de las aguas subterráneas | -1.1% | Nacional, con impacto severo en las regiones central y oriental | Largo plazo (≥ 4 años) |

| Alto gasto de capital para sistemas agrícolas modernos | -0.8% | Nacional, con impacto desproporcionado en los agricultores de las pequeñas y medianas empresas | Mediano plazo (2-4 años) |

| Picos de salinidad del suelo por flujos de retorno de salmuera | -0.5% | Regional, concentrado cerca de las instalaciones de desalinización | Mediano plazo (2-4 años) |

| Brechas en la cadena de frío y la logística remota | -0.4% | Nacional, con desafíos agudos en áreas de producción rural | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aridez Extrema y Agotamiento de las Aguas Subterráneas

La expansión agrícola de Arabia Saudita enfrenta restricciones fundamentales de recursos hídricos a medida que los acuíferos fósiles disminuyen a tasas aceleradas en las principales regiones productoras. Las reservas de aguas subterráneas no renovables del Reino están descendiendo a un promedio de 0,6 metros anuales, con algunas áreas agrícolas experimentando tasas de agotamiento que superan 1 metro por año [2]Fuente: Banco Mundial, "Datos Hídricos de Arabia Saudita," worldbank.org. Este desafío hidrológico obliga a los operadores agrícolas a invertir en equipos de extracción de agua cada vez más costosos y en perforaciones de pozos más profundos, elevando los costos operativos y amenazando la viabilidad económica de los cultivos intensivos en agua. La situación es particularmente grave en la Provincia Oriental y las regiones centrales, donde las áreas agrícolas tradicionales están experimentando fallas en los pozos y deterioro de la calidad del agua a medida que los niveles de los acuíferos caen por debajo de las profundidades económicamente extraíbles.

Alto Gasto de Capital para Sistemas Agrícolas Modernos

Los costos de construcción de invernaderos en Arabia Saudita superan USD 1,2 millones por hectárea para instalaciones avanzadas con control climático, creando barreras de entrada significativas para las empresas agrícolas de pequeña y mediana escala. La intensidad de capital de los sistemas agrícolas modernos refleja los requisitos de equipos especializados para la agricultura en el desierto, incluidos sistemas avanzados de refrigeración, redes de irrigación automatizadas y medios de cultivo sin suelo que pueden soportar variaciones extremas de temperatura. Los elevados requisitos de inversión inicial están concentrando la participación en el mercado entre entidades corporativas bien capitalizadas y empresas de desarrollo respaldadas por el gobierno.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Cultivo: Las Oleaginosas Impulsan la Estrategia de Sustitución de Importaciones

Las verduras mantienen la mayor participación de mercado con el 38% en 2025, impulsadas por la agricultura en entornos controlados que permite la producción durante todo el año de tomates, pepinos y pimientos a pesar de las variaciones extremas de temperatura estacional. El creciente volumen de producción de verduras acorta las líneas de importación, reduciendo las huellas de carbono generadas por el flete en el mercado de agricultura de Arabia Saudita. Los entornos controlados estabilizan el suministro durante las temporadas de Ramadán y Hajj, cuando la demanda se dispara.

El segmento de oleaginosas y legumbres emerge como la categoría de cultivo de más rápido crecimiento con una CAGR proyectada del 10,2% hasta 2031, lo que refleja el imperativo estratégico de Arabia Saudita de reducir la dependencia de importaciones de cultivos ricos en proteínas y aceites de cocina que actualmente representan más del 90% del consumo doméstico. Los incentivos gubernamentales se dirigen específicamente al cultivo de oleaginosas a través de la asignación de tierras subsidiadas y programas de acceso al agua, con el Ministerio de Medio Ambiente, Agua y Agricultura priorizando la producción de girasol y soja en las provincias del norte, donde las condiciones climáticas favorecen estos cultivos de clima templado.

Análisis Geográfico

El mercado agrícola de Arabia Saudita se concentra en las provincias del norte de Al-Jouf, Tabuk y Hail, que en conjunto representan la mayoría de la producción de productos frescos del Reino debido a sus condiciones climáticas relativamente moderadas y la disponibilidad de aguas subterráneas. La Provincia de Al-Jouf ha emergido como el principal centro agrícola, albergando importantes instalaciones de procesamiento, incluida la planta procesadora de papas fritas de la Compañía de Desarrollo Agrícola de Al-Jouf, que abrió en mayo de 2024 con capacidad para atender tanto los mercados domésticos como los de exportación.

La Provincia Oriental desempeña un papel estratégico en la logística y el procesamiento agrícola, con grandes empresas como ARASCO (Arabian Agricultural Services Company) que opera instalaciones de producción de alimentos para animales y Almarai que mantiene operaciones lácteas a gran escala que apoyan al sector ganadero. La región de NEOM en el noroeste se está desarrollando como un escaparate de tecnologías agrícolas avanzadas, con la instalación de invernadero resistente al clima de 4 hectáreas de Topian que representa la mayor inversión individual en horticultura de precisión dentro del Reino.

Las regiones central y sur enfrentan mayores desafíos agrícolas debido a la aridez extrema y los limitados recursos de aguas subterráneas, aunque los cultivos especializados como los dátiles continúan prosperando en los sistemas de oasis tradicionales. La Estrategia Nacional del Agua del gobierno prioriza estas regiones para infraestructura avanzada de desalinización y tecnologías de irrigación eficientes en el uso del agua que podrían desbloquear un potencial agrícola adicional. Las inversiones recientes en infraestructura de cadena de frío logística, incluido el desarrollo de 59 centros logísticos para 2030 bajo el plan maestro de logística de Arabia Saudita, están mejorando el acceso al mercado para los productores en áreas remotas y reduciendo las pérdidas poscosecha que anteriormente limitaban la rentabilidad en las zonas de producción marginales.

Panorama Competitivo

El mercado de productos agrícolas de Arabia Saudita está moderadamente fragmentado, y las cinco principales empresas mantuvieron una participación significativa de los ingresos de 2025. Almarai lidera en lácteos y aves de corral a través de una integración vertical completa que abarca granjas de forraje en Argentina y 58.000 puntos de venta minorista en todo el Golfo, impulsando eficiencias de escala y alcance de marca. Nadec le sigue con líneas diversificadas de lácteos y productos agrícolas suministrados por miles de cabezas de ganado y varias hectáreas de cultivos. La Compañía de Desarrollo Agrícola de Tabuk aprovecha 22.000 hectáreas de tierra irrigada para exportar papas, cebollas y verduras de invernadero, manteniendo un flujo de caja estable incluso después de la prohibición del trigo.

Entre los nuevos participantes disruptivos se encuentran Pure Harvest Smart Farms, que implementó algoritmos climáticos impulsados por inteligencia artificial que redujeron la energía en un 19% y lograron una precisión de entrega del 95%. Red Sea Farms introdujo invernaderos refrigerados con agua de mar que reducen el uso de agua dulce en un 90%, ampliando las opciones tecnológicas para la horticultura en zonas áridas. Las solicitudes de patentes en edición genética aumentaron a 142 en 2024, con la Ciudad del Rey Abdulaziz para la Ciencia y la Tecnología y la Universidad Rey Abdulá de Ciencia y Tecnología liderando avances en tolerancia a la sal. Estas innovaciones presionan a los actores establecidos a acelerar la investigación y el desarrollo o a asociarse con empresas emergentes.

El impulso de inversión favorece las grandes propiedades de invernaderos adyacentes al desierto que combinan energía solar con desalinización. El respaldo del Fondo de Inversión Pública reduce el costo del capital y desbloquea precios de productos agrícolas competitivos a nivel mundial. Los pequeños agricultores se benefician al unirse a cooperativas que agregan la demanda de insumos y comercializan la producción, pero los altos costos de entrada tecnológica los mantienen dependientes de los subsidios. En general, el mercado de productos agrícolas de Arabia Saudita exhibe una combinación de intervención estatal y emprendimiento privado que promueve simultáneamente la consolidación y la modernización.

Desarrollos Recientes de la Industria

- Mayo de 2025: El Foro Saudí-Chino firmó 57 acuerdos por valor de USD 3.700 millones (SAR 14.000 millones) que abarcan el reciclaje de agua, la agrotecnología y una ciudad dedicada a la seguridad alimentaria inteligente. El alcance y el volumen de los acuerdos reafirman el estatus de China como el mayor socio comercial de Arabia Saudita, representando el 18% del comercio exterior del Reino, y se alinean directamente con la Visión 2030 de Arabia Saudita y la Iniciativa de la Franja y la Ruta de China.

- Abril de 2025: Brasil Foods S.A. comprometió USD 160 millones para una planta avícola en Jeddah en asociación con la Compañía de Desarrollo de Productos Halal, con el objetivo de una capacidad anual de 40.000 toneladas métricas. La instalación tendrá una capacidad anual de aproximadamente 40.000 toneladas métricas y se prevé que comience operaciones a mediados de 2026, atendiendo inicialmente al mercado saudita pero con potencial para exportaciones regionales.

- Marzo de 2025: Hilton Foods y NADEC (Compañía Nacional de Desarrollo Agrícola) formaron una empresa conjunta para ampliar la oferta de proteínas de valor agregado. La asociación, inicialmente una colaboración de 10 años, combina la experiencia de Hilton Foods en procesamiento y empaque con las operaciones ganaderas locales de NADEC, con NADEC manteniendo una participación del 51% y Hilton Foods una participación del 49%.

- Julio de 2024: FarmERP se asoció con Seiyaj Tech para entregar sistemas de planificación de recursos empresariales a las granjas sauditas, mejorando la trazabilidad y el control de costos. Esta colaboración aprovecha la experiencia en el mercado local de Seiyaj Tech y la plataforma avanzada impulsada por inteligencia artificial de FarmERP para abordar los desafíos específicos de la agricultura en Arabia Saudita, como la escasez de agua y el clima extremo.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado agrícola de Arabia Saudita como el valor total anual a precio de granja de los cultivos de campo y cultivos protegidos, incluidos cereales, frutas, verduras, oleaginosas y legumbres, cosechados dentro de las fronteras del Reino. El valor se expresa en dólares estadounidenses constantes de 2024 tras convertir los ingresos en riales saudíes al tipo de cambio promedio del banco central.

Exclusión del alcance: Se excluyen la ganadería, la acuicultura, los productos forestales, los insumos agropecuarios y las actividades de procesamiento posteriores a la granja.

Descripción general de la segmentación

- Por Tipo de Cultivo

- Cereales y Granos

- Análisis de Producción (Volumen)

- Descripción General

- Área Cosechada y Rendimiento

- Análisis de Consumo (Valor y Volumen)

- Análisis Comercial (Valor y Volumen)

- Análisis del Mercado de Importaciones

- Descripción General

- Principales Mercados Proveedores

- Análisis del Mercado de Exportaciones

- Descripción General

- Principales Mercados de Destino

- Análisis del Mercado de Importaciones

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Análisis de Estacionalidad

- Análisis de Producción (Volumen)

- Frutas

- Análisis de Producción (Volumen)

- Descripción General

- Área Cosechada y Rendimiento

- Análisis de Consumo (Valor y Volumen)

- Análisis Comercial (Valor y Volumen)

- Análisis del Mercado de Importaciones

- Descripción General

- Principales Mercados Proveedores

- Análisis del Mercado de Exportaciones

- Descripción General

- Principales Mercados de Destino

- Análisis del Mercado de Importaciones

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Análisis de Estacionalidad

- Análisis de Producción (Volumen)

- Verduras

- Análisis de Producción (Volumen)

- Descripción General

- Área Cosechada y Rendimiento

- Análisis de Consumo (Valor y Volumen)

- Análisis Comercial (Valor y Volumen)

- Análisis del Mercado de Importaciones

- Descripción General

- Principales Mercados Proveedores

- Análisis del Mercado de Exportaciones

- Descripción General

- Principales Mercados de Destino

- Análisis del Mercado de Importaciones

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Análisis de Estacionalidad

- Análisis de Producción (Volumen)

- Oleaginosas y Legumbres

- Análisis de Producción (Volumen)

- Descripción General

- Área Cosechada y Rendimiento

- Análisis de Consumo (Valor y Volumen)

- Análisis Comercial (Valor y Volumen)

- Análisis del Mercado de Importaciones

- Descripción General

- Principales Mercados Proveedores

- Análisis del Mercado de Exportaciones

- Descripción General

- Principales Mercados de Destino

- Análisis del Mercado de Importaciones

- Análisis y Pronóstico de Tendencias de Precios al por Mayor

- Análisis de Estacionalidad

- Análisis de Producción (Volumen)

- Cereales y Granos

Metodología de investigación detallada y validación de datos

Investigación primaria

Múltiples puntos de contacto con agricultores, integradores de soluciones hidropónicas, inspectores de exportación y funcionarios de cooperativas en Riyadh, Al-Qassim y Tabuk nos permiten validar los volúmenes cosechados, los precios típicos a precio de granja, los impactos de las tarifas de agua y las tasas de adopción tecnológica que las fuentes secundarias solo insinúan.

Investigación documental

Los analistas de Mordor primero mapean la base de producción utilizando conjuntos de datos de nivel 1 disponibles públicamente, como FAOSTAT, los anuarios estadísticos del Ministerio de Medio Ambiente, Agua y Agricultura, las encuestas de cultivos de GaStat, los datos de envíos de UN Comtrade y los informes de superficie del International Grains Council. Los archivos de empresas, los comunicados de prensa locales y los documentos de información parlamentaria nos ayudan a rastrear los flujos de subsidios y la capacidad privada de invernaderos. Los repositorios de pago, principalmente D&B Hoovers para los ingresos de los agricultores y Dow Jones Factiva para el seguimiento de operaciones, añaden profundidad a nivel de empresa. Estos son ilustrativos y no exhaustivos; durante la recopilación de datos y las verificaciones cruzadas se recurre a muchas otras fuentes autorizadas.

Dimensionamiento del mercado y previsión

Comenzamos con una reconstrucción de arriba hacia abajo. La producción oficial en toneladas métricas se multiplica por los promedios de precio de granja específicos de cada región, se descuentan las importaciones y los stocks de arrastre, y el conjunto resultante se valora para establecer la demanda base de 2024. Las consolidaciones selectivas de abajo hacia arriba —hectáreas de invernadero muestreadas multiplicadas por normas de rendimiento y verificaciones de canal con comerciantes clave— actúan como filtro de razonabilidad antes de la calibración final. Las variables rastreadas incluyen la superficie irrigada, la asignación de agua desalinizada, la huella de granjas protegidas, los rendimientos promedio de tomate y dátil, el consumo per cápita de productos frescos y la intensidad de los subsidios. Los valores futuros se proyectan mediante regresión multivariante combinada con ARIMA para capturar tanto los impulsores estructurales, como las inversiones de Vision 2030, como los choques estacionales, con rangos de escenarios refinados en talleres de expertos.

Ciclo de validación de datos y actualización

Los resultados pasan por controles de anomalías y varianza, revisión por pares y la aprobación de un analista senior. Actualizamos el modelo cada doce meses, reabriendo el proceso antes si eventos de sequía, cambios arancelarios o anuncios importantes de subsidios mueven el mercado.

Ancla de credibilidad: Por qué la línea base de Mordor para la agricultura de Arabia Saudita resiste el escrutinio

Las cifras publicadas suelen divergir porque los estudios siguen diferentes alcances, puntos de precio y cadencias de actualización.

Los principales factores de divergencia incluyen si la ganadería y los insumos agropecuarios están agrupados, la elección entre valoración minorista o a precio de granja, la dependencia de promedios históricos de la FAO sin encuestas locales y el momento de la conversión de divisas.

Al centrarse estrictamente en el valor de los cultivos cosechados y reconciliar cada año las estadísticas de arriba hacia abajo con la evidencia de los agricultores de abajo hacia arriba, Mordor Intelligence proporciona una línea base equilibrada y lista para la toma de decisiones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 15,20 B (2025) | Mordor Intelligence | - |

| USD 130 B (2024) | Global Consultancy A | Agrupa ganadería, silvicultura y ventas de fertilizantes; método de ratio del PIB, sin prueba de precios a precio de granja |

| USD 14,8 B (2024) | International Publisher B | Utiliza únicamente tablas históricas de rendimiento de la FAO; encuesta de campo limitada para 2024; sin conciliación de importaciones y exportaciones |

| USD 18,77 B (2025) | Regional Consultancy C | Valora la facturación minorista y la producción de procesamiento; excluye los ajustes por pérdidas en la granja |

En conjunto, la comparación muestra que nuestra rigurosa selección de alcance, la validación primaria anual y el modelado de doble pasada ofrecen a los tomadores de decisiones una línea base transparente y reproducible en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el sector agrícola de Arabia Saudita en 2031?

Se prevé que el tamaño del mercado de agricultura de Arabia Saudita alcance USD 20.300 millones en 2031, frente a USD 15.200 millones en 2026.

¿Qué cultivo domina la producción de productos frescos?

Las verduras tienen la mayor participación con el 38% del valor de 2025 debido a los tomates de invernadero de alto rendimiento y la creciente producción de verduras de hoja.

¿Cómo influye la Visión 2030 en la inversión agrícola?

La Visión 2030 proporciona hasta el 75% de financiamiento de proyectos y exenciones fiscales de 10 años para invernaderos eficientes en el uso del agua, acelerando la adopción tecnológica.

¿Qué regiones producen la mayor parte de los productos frescos de Arabia Saudita?

Las provincias de Al-Jouf, Tabuk y Hail suministran aproximadamente el 65% de la producción nacional debido a sus microclimas favorables y las mejoras de infraestructura específicas.

Última actualización de la página el: