Tamaño y Participación del Mercado de Maquinaria Agrícola en Australia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

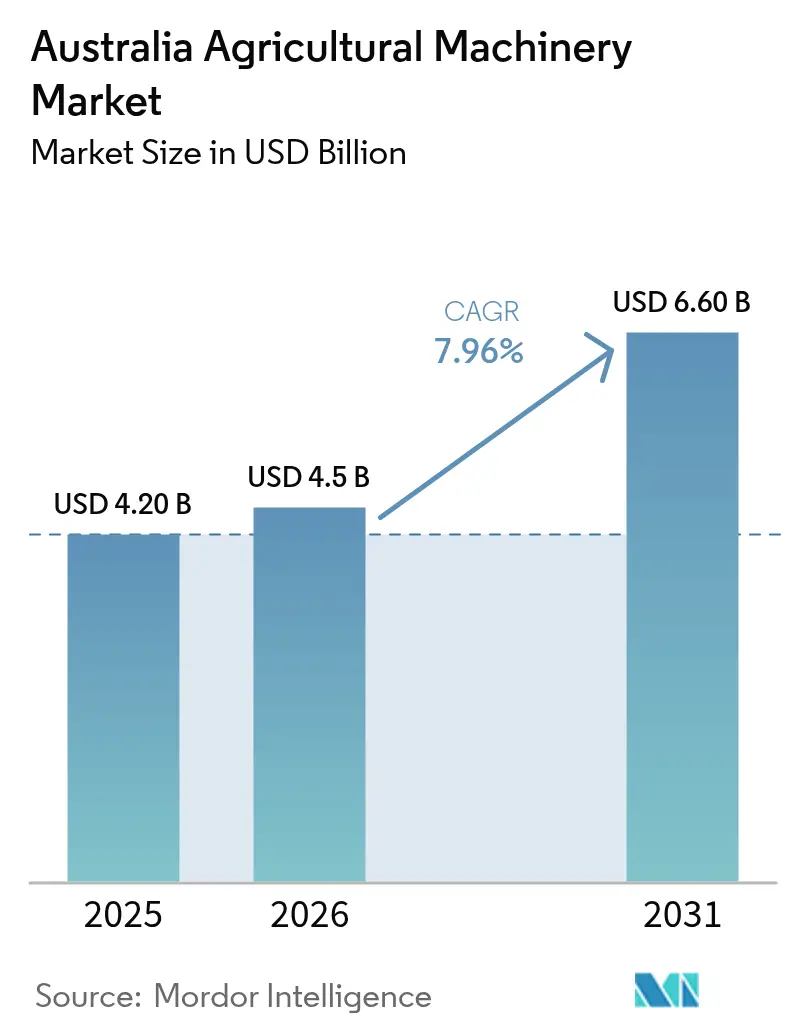

| Tamaño del mercado en el año base (2025) | 4.20 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.60 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.96% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Maquinaria Agrícola en Australia por Mordor Intelligence

Se prevé que el tamaño del mercado de maquinaria agrícola en Australia crezca de USD 4.200 millones en 2025 a USD 4.500 millones en 2026, y se proyecta que alcance USD 6.600 millones en 2031 a una CAGR del 7,96% durante el período 2026-2031. La escasez estructural de mano de obra está orientando a los productores hacia soluciones intensivas en capital, mientras que las subvenciones de conectividad específicas y los préstamos verdes en condiciones favorables reducen el costo efectivo de propiedad. La agricultura de precisión ya no se limita a los sistemas de guía, ya que la banda ancha en las explotaciones mejora el flujo de datos entre las máquinas y la nube y habilita la automatización de tasa variable. Los trenes de transmisión eléctricos se están volviendo prominentes, dado que el excedente diurno de los paneles solares en los tejados puede satisfacer los requisitos de carga a un costo marginal prácticamente nulo. Las plataformas de campo autónomas avanzan más allá de las fases de prueba a medida que Australia establece directrices de seguridad claras y otorga acceso condicional a las vías públicas. Estos desarrollos están influyendo en los ciclos de reemplazo y desplazando el enfoque competitivo de la potencia hacia los datos, la eficiencia energética y el tiempo de actividad operativa.

Conclusiones Clave del Informe

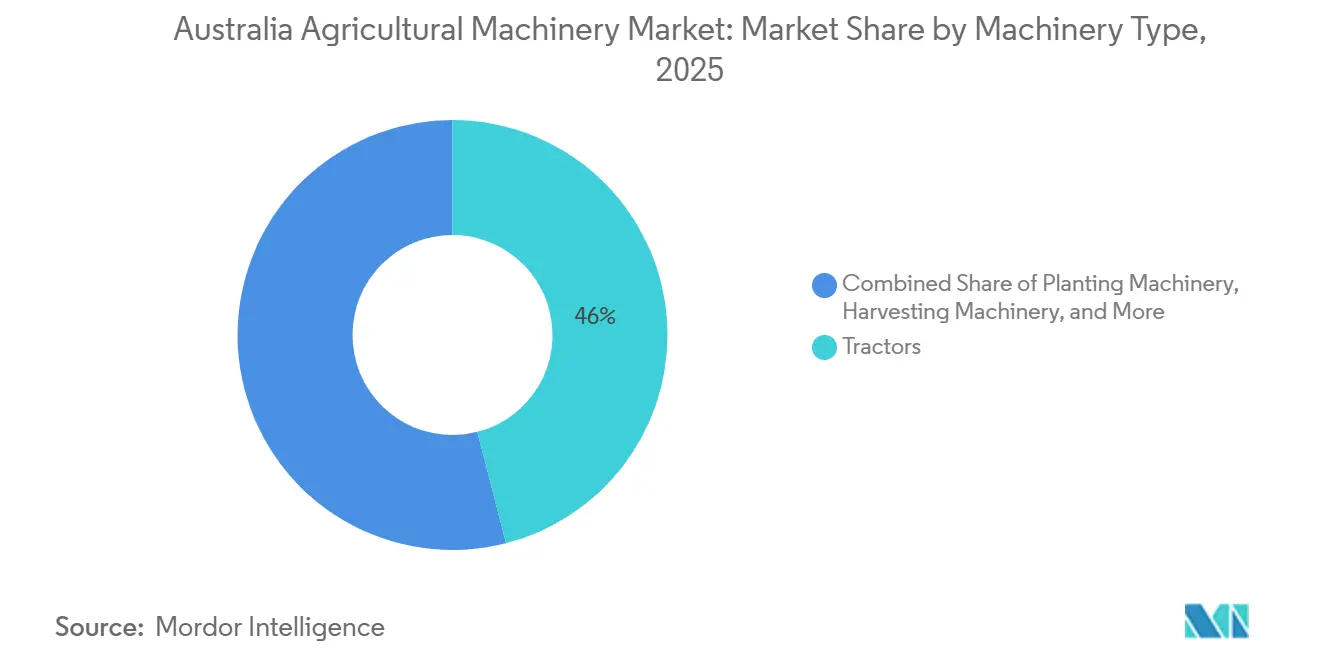

- Por tipo de maquinaria, los tractores lideraron con el 46% de la participación del mercado de maquinaria agrícola en Australia en 2025, mientras que se prevé que los equipos de riego registren la expansión más rápida con una CAGR del 9,1% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Maquinaria Agrícola en Australia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disminución de la disponibilidad de mano de obra agrícola y aumento de los costos salariales | +1.8% | A nivel nacional (Agudo: Nueva Gales del Sur, Victoria y Queensland) | Mediano plazo (2-4 años) |

| Subvenciones gubernamentales para equipos de riego eficientes en el uso del agua | +1.2% | Queensland, Australia Meridional, Territorio del Norte | Corto plazo (≤ 2 años) |

| Inversión acelerada en proyectos piloto de maquinaria autónoma | +1.5% | Cinturón cerealero de Nueva Gales del Sur, Australia Occidental, algodón de Queensland | Mediano plazo (2-4 años) |

| Crecimiento de las mejoras de equipos financiadas con créditos de carbono | +0.9% | Agricultura mixta (Nueva Gales del Sur, Victoria) | Largo plazo (> 4 años) |

| Energía renovable en las explotaciones que impulsa la adopción de maquinaria eléctrica | +1.1% | Queensland, Australia Meridional (Eólica-Solar) | Largo plazo (> 4 años) |

| Expansión de la horticultura a gran escala en el norte de Australia | +0.7% | Territorio del Norte (Río Ord), Queensland (Burdekin), Australia Occidental (Kimberley) | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Disminución de la Disponibilidad de Mano de Obra Agrícola y Aumento de los Costos Salariales

Las nóminas agrícolas cayeron en 31.900 puestos hasta 258.900 en el año hasta mayo de 2025, reduciendo la oferta de mano de obra en un 11% e impulsando a los operadores hacia la cosecha mecanizada y el desmalezado autónomo[1]Fuente: Oficina Australiana de Economía y Ciencias Agrícolas y de Recursos, "Encuesta de Mano de Obra Agrícola 2025," agriculture.gov.au. La participación en el programa de Movilidad Laboral del Pacífico Australia también disminuyó, agravando la escasez de personal durante los períodos pico de recolección. La fuerza laboral agrícola de Australia se está reduciendo y envejeciendo, lo que obliga a un giro estructural hacia operaciones intensivas en capital que dependen de la automatización. Los salarios de los operadores calificados están aumentando con mayor rapidez, amplificando el retorno de las plataformas sin conductor. Los operadores están evaluando el período de recuperación de la inversión de una plataforma autónoma en comparación con la contratación de trabajadores estacionales. La inflación salarial proyectada refuerza aún más el argumento a favor de automatizar las tareas agrícolas fundamentales.

Subvenciones Gubernamentales para Equipos de Riego Eficientes en el Uso del Agua

El Reembolso de Precios de Riego de Queensland reduce las facturas de agua, lo que permite a muchos productores de caña de azúcar y algodón recuperar rápidamente los costos en pivotes de tasa variable. El Reembolso Nacional de Infraestructura de Agua de Emergencia en las Explotaciones apoya la transición de los sistemas de riego por inundación a los sistemas de goteo y aspersores de baja presión. En Australia Meridional, los viñedos han instalado sondas de humedad del suelo y válvulas automatizadas a través de subvenciones de preparación para la sequía, logrando reducciones significativas en el uso total de agua. Las Subvenciones de Preparación para la Sequía de Queensland proporcionan a los productores primarios elegibles hasta USD 50.000 (AUD) por empresa para invertir en infraestructura de capital permanente en las explotaciones destinada a mejorar la resiliencia. Esto incluye proyectos como mejoras de pivotes, conversiones a sistemas de goteo y mejoras en el almacenamiento de agua, cubriendo el 25% del costo total del proyecto. Con ventanas de solicitud que se cierran una vez agotados los fondos, los productores se han apresurado en las adquisiciones, adelantando las ventas de sensores, controladores y bombas de tasa variable para el período 2024-2026. En la expansión del Río Ord, los pivotes respaldados por reembolsos desempeñan un papel fundamental en el enfriamiento de cultivos hortícolas de alto valor durante períodos de evapotranspiración extrema.

Inversión Acelerada en Proyectos Piloto de Maquinaria Autónoma

La agricultura digital tiene el potencial de aumentar el valor bruto de la producción en un 25%, lo que representa una ganancia a nivel nacional. Grain Automate es una iniciativa de cinco años (2023-2028) destinada a fomentar la adopción de sistemas autónomos, automatización de maquinaria y tecnologías de inteligencia digital dentro de la industria cerealera australiana. Esta iniciativa incluye una inversión de USD 24,8 millones de la Corporación de Investigación y Desarrollo de Granos (GRDC). Los pulverizadores con inteligencia artificial han demostrado un ahorro del 96% en el uso de herbicidas manteniendo métricas de rendimiento equivalentes, persuadiendo a los adoptantes tardíos del Retorno sobre la Inversión (ROI) inmediato. Los Fabricantes de Equipos Originales (OEM) ahora ofrecen portales de flota basados en la nube como parte de sus paquetes de productos.

Crecimiento de las Mejoras de Equipos Financiadas con Créditos de Carbono

La Corporación de Financiamiento de Energía Limpia (CEFC) y el Banco Nacional de Australia (NAB) introdujeron un programa de cofinanciamiento de USD 300 millones (AUD) en 2025 para ofrecer préstamos con descuento destinados a apoyar los esfuerzos de reducción de emisiones en los sectores empresarial y agrícola de Australia. Rabobank extiende líneas de crédito reembolsables en parte con futuros ingresos de Unidades de Crédito de Carbono de Australia, lo que permite a los agricultores mixtos financiar sembradoras de siembra directa cuyo menor consumo de diésel también genera compensaciones. Los primeros adoptantes reportan que el período de recuperación se acorta en casi dos temporadas cuando los flujos de efectivo de carbono cubren el capital y los intereses. Los ingresos de los créditos de carbono del suelo se están reinvirtiendo en sembradoras de siembra directa, distribuidoras de cal de tasa variable y kits de telemetría vinculados a la contabilidad de gases de efecto invernadero. El próximo método de Gestión Integrada de Fincas y Tierras permitirá a los productores acumular múltiples actividades de secuestro, impulsando aún más la liquidez para la adquisición de equipos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo inicial y de mantenimiento de la maquinaria | –1.4% | Explotaciones pequeñas y medianas a nivel nacional | Corto plazo (≤ 2 años) |

| Riesgos de privacidad de datos en equipos conectados a la nube | −0.6% | Líderes en agricultura de precisión de Nueva Gales del Sur y Victoria | Mediano plazo (2-4 años) |

| Conectividad limitada en las explotaciones de regiones remotas | −0.8% | Australia Occidental, interior de Queensland y Territorio del Norte | Mediano plazo (2-4 años) |

| Retrasos en la cadena de suministro de repuestos | −0.5% | Nacional, pero en proceso de mejora a medida que se abren nuevos centros de distribución | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial y de Mantenimiento de la Maquinaria

Los costos de seguro de las cosechadoras de gran tamaño han aumentado más de un 300% desde 2022, mientras que los precios de las piezas críticas siguen siendo significativamente más altos que los niveles previos a la pandemia. Esto ha llevado a los productores a reducir las intenciones de siembra y a retrasar las mejoras de equipos. El costo total de propiedad está ahora fuertemente influenciado por las tarifas de software propietario y los componentes electrónicos especializados, lo que mantiene umbrales de equilibrio elevados para las operaciones más pequeñas a pesar de la disponibilidad de nuevos modelos de arrendamiento. Los kits de modernización de precisión, con un precio de aproximadamente USD 30.000 por explotación, representan un desafío significativo para los operadores de ganadería y horticultura que trabajan con márgenes inferiores al 8%. Los costos anuales de servicio de las cosechadoras combinadas son sustanciales, incluso antes de contabilizar las pérdidas por tiempo de inactividad, lo que hace que el alquiler de equipos sea una estrategia cada vez más popular durante la cosecha.

Riesgos de Privacidad de Datos en Equipos Conectados a la Nube

Los agricultores expresan inquietudes sobre el control de datos al considerar la telemetría o la agronomía mapeada por drones, ya que los términos de propiedad siguen siendo establecidos por los proveedores. El Código Voluntario de Datos Agrícolas establece mejores prácticas, pero no proporciona derechos exigibles, lo que lleva a muchos productores a evitar las cargas automáticas a los servidores de los fabricantes. Los primeros adoptantes en Nueva Gales del Sur y Victoria están utilizando datos detallados, precisos y exactos sobre el rendimiento de sus cultivos para fortalecer su posición al justificar el precio de arrendamiento de sus tierras. La brecha de confianza resultante ralentiza la transición de los sistemas semiautónomos a los totalmente autónomos, que dependen de la conectividad continua para una supervisión remota segura[2]Fuente: Federación Nacional de Agricultores, "Código de Datos Agrícolas 2024," nff.org.au.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Maquinaria: Los Tractores Siguen siendo el Ancla, el Riego Lidera el Crecimiento

Los tractores representan la mayor participación de mercado, con el 46% del Mercado de Maquinaria Agrícola en Australia en 2025, mientras que la Maquinaria de Riego impulsa la trayectoria de crecimiento más rápida con una CAGR del 9,1% entre 2026 y 2031, lo que refleja su evolución de simples unidades de potencia a sofisticadas plataformas de agricultura de precisión. En 2025, el anuncio de Deere & Company de una inversión de casi USD 20.000 millones en manufactura en los Estados Unidos durante la próxima década, combinado con su compromiso de demostrar un sistema de producción totalmente autónomo de maíz y soja para 2030, ejemplifica la transformación tecnológica que se produce en este segmento[3]Fuente: Deere and Company, "Centro de Distribución de Piezas de Werribee 2024," deere.com. El crecimiento del segmento está siendo impulsado por la integración de funciones de automatización basadas en inteligencia artificial, con fabricantes que introducen automatización predictiva de velocidad de avance y optimización de configuraciones de cosecha que mejoran la productividad al tiempo que reducen la fatiga del operador. Las variantes eléctricas están escalando rápidamente desde una base reducida, respaldadas por proyectos piloto de carga vinculados a la energía solar que reducen drásticamente las facturas de combustible para trabajos hortícolas de pocas horas.

La maquinaria de riego experimenta un crecimiento acelerado impulsado por las preocupaciones sobre la escasez de agua y los programas de reembolso gubernamentales. Las modernizaciones semiautónomas extienden la vida útil operativa de los implementos, como las sembradoras, mediante la incorporación de módulos de cierre seccional y control de tasa en lugar de requerir reemplazos completos. La maquinaria de siembra experimenta un renovado interés debido a las tecnologías de siembra de precisión que permiten la aplicación de tasa variable y el monitoreo en tiempo real de la precisión de la colocación de semillas. Las cosechadoras ahora cuentan con sensores de autoaprendizaje que ajustan dinámicamente la trilla, aumentando el rendimiento durante las ventanas de cosecha comprimidas. La demanda de arado y cultivo se estabiliza a medida que la adopción del tráfico controlado y la siembra directa se generaliza en el cinturón triguero del norte. Otros tipos de maquinaria, incluidos los secadores de grano y las cargadoras agrícolas, se benefician de la tendencia general hacia la mecanización y la necesidad de mejoras en la eficiencia del procesamiento poscosecha.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Nueva Gales del Sur lideró el mercado de maquinaria agrícola en Australia en 2025, impulsado por extensas áreas de cultivo y pastizales y una alta adopción de sistemas de guía de precisión. El lanzamiento de modelos avanzados de maquinaria alineados con los calendarios de cosecha apoyó aún más el crecimiento del mercado. Victoria le siguió de cerca, con una fuerte demanda de equipos para forraje y heno vinculada a la expansión de la industria láctea y a los ensayos de tractores eléctricos que exploran soluciones de agricultura sostenible. El sistema SmartDepth de Precision Planting resuena entre los agricultores mixtos que adoptan prácticas de labranza en franjas y cultivos de cobertura alineadas con los mercados de carbono.

Queensland y Australia Occidental contribuyeron significativamente: Queensland se benefició de la mecanización de la caña de azúcar y los proyectos hortícolas, mientras que Australia Occidental experimentó crecimiento en la agricultura de tráfico controlado y las plantas de ensamblaje local, reduciendo los plazos de entrega de equipos. Ambas regiones están adoptando tecnologías como el GPS y los sistemas autónomos para mejorar la eficiencia y la productividad. Los grupos de paneles solares en tejados y los avances en riego también contribuyeron a impulsar las mejoras de equipos. Los subsidios gubernamentales sobre los precios del agua aceleran aún más las ventas de equipos de riego, especialmente los pivotes de tasa variable que reducen la demanda de bombeo durante las horas de tarifa pico.

Australia Meridional, Tasmania y el Territorio del Norte tuvieron participaciones menores, pero mostraron potencial de crecimiento. Australia Meridional se centró en la modernización de viñedos y los sistemas de riego inteligente, mientras que Tasmania experimentó mejoras en los equipos de forraje para satisfacer las demandas del sector lácteo. El Territorio del Norte experimentó crecimiento a través de proyectos de riego y maquinaria especializada adecuada para condiciones tropicales, atendiendo las necesidades de las operaciones agrícolas orientadas a la exportación. Los distribuidores adoptan centros de servicio móviles que se reabastecen a través de los puertos de Darwin, un trayecto en camión de dos días más corto que el abastecimiento desde las capitales del sur. El riego de precisión y las cosechadoras especializadas dominan los pedidos porque los productos frágiles deben cumplir con los estándares fitosanitarios de exportación.

Panorama regulatorio

Australia regula la maquinaria agrícola a través de marcos de acceso vial, bioseguridad y emisiones. La Road Vehicle Standards Act 2018 (RVSA) y las vías relacionadas de homologación de vehículos determinan cómo los fabricantes originales configuran la iluminación, el frenado y otros requisitos de seguridad vial para tractores y equipos autopropulsados, mientras que las máquinas de uso específico a veces se tratan como vehículos no viales conforme a la Road Vehicle Standards (Classes of Vehicles that are not Road Vehicles) Determination 2021. El Department of Infrastructure, Transport, Regional Development, Communications and the Arts administra estos marcos, determinando cómo se certifica el equipo para uso vial.

Panorama Competitivo

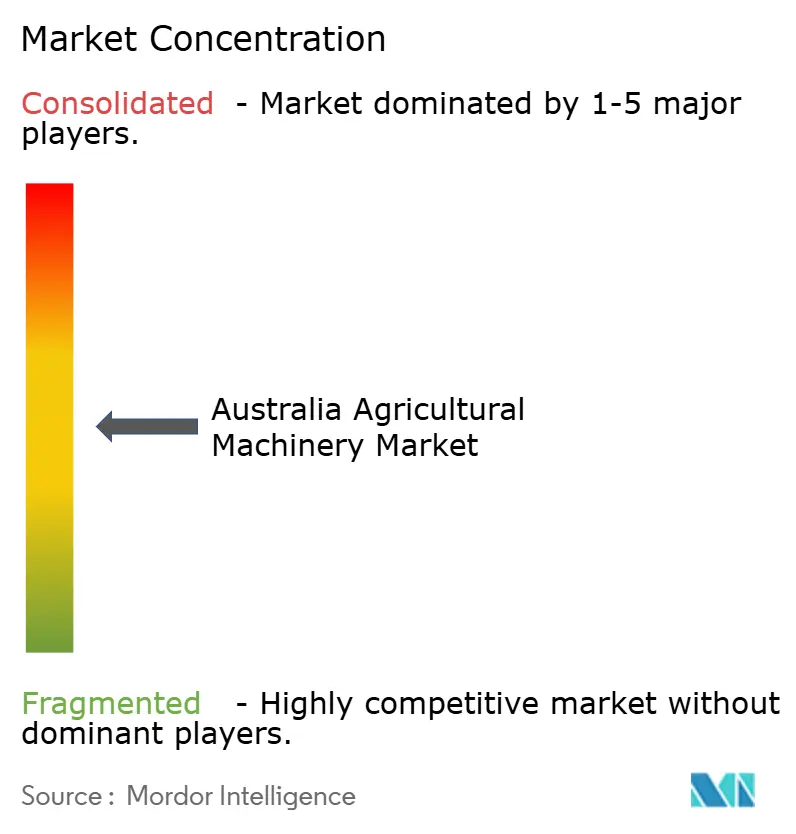

La concentración del mercado de maquinaria agrícola en Australia sigue siendo moderada en 2025, con los principales actores como Deere & Company, Kubota Corporation, CNH Industrial N.V., AGCO Corporation y CLAAS KGaA mbH manteniendo una participación significativa. Los actores establecidos como Deere y CNH Industrial han fortalecido sus posiciones mediante inversiones en infraestructura de distribución, mejorando la eficiencia del servicio y reduciendo los plazos de entrega. La colaboración de CNH Industrial N.V. con Intelsat en 2024 es emblemática, ya que incorpora conectividad satelital, eliminando el mayor obstáculo para la adopción del kit autónomo en las explotaciones remotas. Kubota continúa enfocándose en tractores e implementos de potencia media, atendiendo a las explotaciones mixtas con énfasis en diseños compactos y eficiencia de combustible.

Los avances tecnológicos están configurando el mercado, con AGCO introduciendo tractores eléctricos desde 2023 y tecnologías avanzadas de siembra para atraer a los primeros adoptantes. La plataforma basada en la nube de Valmont, lanzada en 2023, permite el monitoreo remoto de grandes explotaciones, mientras que SwarmFarm utiliza un modelo de autonomía integrada, proporcionando la plataforma autónoma SwarmBot y cobrando una tarifa de servicio continua por "misiones" específicas o aplicaciones de software. Este enfoque de ecosistema abierto permite a los agricultores conectar implementos de terceros para tareas como el desmalezado o la detección.

Los cambios estratégicos destacan una división entre los OEM establecidos que amplían la infraestructura de servicio y los nuevos participantes que adoptan modelos de precios innovadores. Empresas como Mahindra & Mahindra Limited están apuntando a compradores sensibles al costo, mientras que otras se centran en la consolidación de concesionarios para mejorar las capacidades de servicio. Las tendencias emergentes, como la robótica por suscripción y el financiamiento de pago por uso, están disrumpiendo los modelos de ventas tradicionales, creando oportunidades para las marcas que pueden garantizar el tiempo de actividad de la flota y cumplir con los estándares de seguridad en evolución.

Líderes de la Industria de Maquinaria Agrícola en Australia

Deere & Company

Kubota Corporation

CNH Industrial N.V.

AGCO Corporation

CLAAS KGaA mbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Los sistemas de agricultura de precisión habilitados por conectividad están cada vez más vinculados al costo total de propiedad y al cambio hacia nuevos modelos de posventa. La ronda 3 del Australian Government On Farm Connectivity Program incluye reembolsos de hasta AUD 20.000 para apoyar flujos de trabajo de máquina a nube, como telemática, control de tasa variable y monitoreo remoto, que son fundamentales para las ofertas de servicio centradas en la autonomía y el tiempo de actividad.

El apoyo a la inversión y la comercialización también sigue siendo una palanca a corto plazo para la adopción. El NSW Agriculture Industries Innovation and Growth Program proporciona hasta AUD 25 millones en apoyo para equipos y agtech hasta enero de 2026, y Queensland lanzó el Sowing the Seeds of Farming Innovation Fund de AUD 30 millones en abril de 2026 para financiar el desarrollo y la adopción de tecnología en las explotaciones agrícolas. Las reformas federales del derecho a reparación están en desarrollo activo de políticas, lo que indica un avance hacia el acceso al diagnóstico y una respuesta de servicio más rápida.

Desarrollos recientes del sector

- Julio de 2026: JCB inició una expansión multimillonaria de su red de repuestos y posventa en Australia en varios centros regionales. La empresa se centra en reducir el tiempo de inactividad y mejorar los tiempos de respuesta del servicio. La expansión fortalece el soporte de posventa y la cobertura de concesionarios en corredores agrícolas clave.

- Mayo de 2025: Los desarrollos de políticas sobre el derecho a reparación avanzaron en Australia. Los cambios señalaron un impulso regulatorio hacia el acceso al diagnóstico y una respuesta de servicio más rápida para la maquinaria agrícola.

- Septiembre de 2024: Kubota Corporation Australia abrió un nuevo almacén de repuestos en Victoria para centralizar el inventario. Esta medida busca acelerar la distribución de repuestos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado abarca el valor de la maquinaria agrícola vendida en Australia para operaciones agrícolas, donde el equipo se utiliza para preparar la tierra, plantar, irrigar, cosechar y gestionar labores de cultivos y forraje.

Exclusiones del alcance: excluimos los servicios posventa, los contratos de mantenimiento a largo plazo, los servicios de mano de obra agrícola y el valor de reventa de equipos usados cuando no forma parte de los ingresos por equipos nuevos.

Descripción general de la segmentación

- Por Tipo de Maquinaria

- Tractores

- Potencia

- Menos de 40 HP

- 40 - 120 HP

- Más de 120 HP

- Tipo de Utilidad

- Tractores Utilitarios Compactos

- Tractores Utilitarios

- Tractores para Cultivos en Hileras

- Potencia

- Maquinaria de Arado y Cultivo

- Arados

- Rastras

- Cultivadores y Fresadoras

- Otra Maquinaria de Siembra y Cultivo (Fresadoras Rotativas, Formadores de Caballones, etc.)

- Maquinaria de Siembra

- Sembradoras

- Plantadoras

- Distribuidoras

- Otra Maquinaria de Siembra (Trasplantadoras, Plantadoras en Cama, etc.)

- Maquinaria de Cosecha

- Cosechadoras Combinadas

- Cosechadoras de Forraje

- Otra Maquinaria de Cosecha (Cosechadoras de Caña de Azúcar, Cosechadoras de Papa, etc.)

- Maquinaria de Henificación y Forraje

- Segadoras y Acondicionadoras

- Empacadoras

- Otra Maquinaria de Henificación y Forraje (Hileradoras, Rastrillos, etc.)

- Maquinaria de Riego

- Riego por Aspersión

- Riego por Goteo

- Otra Maquinaria de Riego (Brazos de Esquina para Pivotes, Conjuntos de Riego por Inundación, etc.)

- Otros Tipos de Maquinaria (Secadores de Grano, Cargadoras Agrícolas, etc.)

- Tractores

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para establecer la estructura base del mercado y anclar el modelo a la actividad agrícola real en Australia. Recopilamos principalmente señales públicas relacionadas con la demanda de maquinaria, como el área cultivada y las perspectivas de producción de cultivos, los patrones climáticos estacionales y la economía de los insumos agrícolas que afectan a los ciclos de reemplazo.

Las fuentes utilizadas incluyen conjuntos de datos públicos y publicaciones oficiales como la Australian Bureau of Statistics, ABARES, la Bureau of Meteorology, publicaciones del Department of Agriculture Fisheries and Forestry, y portales de estadísticas de aduanas y comercio, además de revistas revisadas por pares sobre mecanización y agricultura de precisión. También revisamos informes anuales de empresas y presentaciones a inversores, anuncios de concesionarios en prensa acreditada y sitios web de asociaciones para comprender los cambios en la combinación de productos. Cuando los datos financieros de las empresas, la actividad de patentes y los movimientos de envíos o comercio son difíciles de mapear directamente, se utiliza un conjunto limitado de suscripciones a bases de datos de pago para mejorar la coherencia. Estas fuentes documentales no son exhaustivas, y se revisaron muchas otras referencias para recopilar datos, validar supuestos y aclarar preguntas pendientes.

Entrevistas primarias y encuestas

El trabajo primario se utiliza para poner a prueba el modelo documental y convertir los indicadores de actividad en valor, especialmente cuando los precios y la combinación pueden cambiar rápidamente de temporada a temporada. Hablamos con una variedad de partes interesadas, incluyendo distribuidores y concesionarios de equipos, operadores agrícolas, participantes en financiamiento y arrendamiento, y líderes de producto y servicio vinculados a las principales líneas de maquinaria, y la cobertura está equilibrada entre las principales regiones agrícolas de Australia.

La retroalimentación de estas conversaciones se utiliza para confirmar qué se está comprando ahora frente a lo que se está retrasando, cómo se manejan los descuentos y los implementos combinados en las conversaciones con concesionarios, y cómo difiere la demanda entre el cultivo extensivo, la agricultura mixta y las operaciones vinculadas al forraje.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 35% | Directivos de nivel C: 13% | |

| Nivel medio: 50% | Líderes funcionales/de unidad: 35% | |

| Actores más pequeños: 15% | Gerentes: 52% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando un enfoque de arriba hacia abajo, en el que los grupos de demanda nacional se reconstruyen a partir de la actividad agrícola y la intensidad de uso de equipos, y luego se traducen en valor utilizando bandas de precios típicas por categoría de maquinaria. Para Australia, el modelo se apoya en una cadena lógica práctica que comienza con el área cultivada y la combinación de cultivos, luego pasa por las necesidades de mecanización según el tipo de explotación, y finalmente se relaciona con los ciclos de reemplazo y los factores desencadenantes de nuevas compras.

Para mantener los totales realistas, corroboramos los resultados con aproximaciones selectivas de abajo hacia arriba, como consolidaciones de proveedores y concesionarios en estados muestreados, verificaciones de canal sobre el movimiento de unidades, y verificaciones de volumen por precio de venta promedio para categorías de alto valor como tractores y maquinaria de cosecha. Los insumos que mueven materialmente el modelo incluyen señales de lluvia y sequía, cambios en la superficie sembrada, la dirección de los precios de granos y oleaginosas, las condiciones de ingresos agrícolas, la antigüedad de los equipos y el comportamiento de reemplazo, y los cambios observados en la inversión en riego. La previsión se realiza mediante análisis de escenarios respaldado por un suavizado simple de series temporales en las categorías más grandes. La retroalimentación primaria se utiliza para elegir trayectorias razonables para la progresión de precios, los descuentos y la adopción de funciones de automatización. Cuando las señales de abajo hacia arriba son incompletas, las brechas se gestionan aplicando participaciones de combinación a nivel de categoría que se validan mediante entrevistas y luego se verifican nuevamente frente a las tendencias de importación y los indicadores de actividad agrícola.

Validación de datos y ciclo de actualización

Los resultados se validan mediante triangulación entre señales independientes, y se realizan verificaciones de varianza a nivel de categoría para que los saltos inusuales se cuestionen antes de aceptarse. Comparamos las unidades implícitas y el gasto por área agrícola con los rangos esperados, y cuando los resultados se desvían de esos rangos, se revisan los supuestos sobre precio, combinación o tiempo de reemplazo.

Se sigue una revisión de analistas en varios pasos para que los totales del mercado, las tasas de crecimiento y los supuestos clave se verifiquen en cuanto a coherencia a lo largo de los años. Si se encuentra una variación material, se vuelve a contactar a los encuestados primarios para confirmar si refleja un verdadero cambio de mercado o un artefacto del modelo. Los informes se actualizan anualmente, con actualizaciones provisionales cuando ocurren eventos importantes, y se completa una revisión final previa a la entrega para reflejar los últimos indicadores públicos disponibles.

Tamaño del mercado de maquinaria agrícola de Australia según Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para la maquinaria agrícola de Australia a menudo varían incluso cuando el nombre del tema parece el mismo, ya que cada estimación puede utilizar una lista de equipos, una base de precios y un momento de conversión de moneda diferentes. Las diferencias también surgen cuando un editor cuenta solo las ventas de equipos nuevos, mientras que otro combina paquetes más amplios de equipos y tecnología.

La principal brecha proviene de si los sistemas de riego, los aditamentos de siembra y ciertos implementos de apoyo agrícola se contabilizan completamente dentro del total de maquinaria, y en Mordor Intelligence la cifra se construye contando solo los tipos de maquinaria definidos y luego aplicando verificaciones de precios y combinación a nivel de categoría que se actualizan con la retroalimentación de concesionarios y agricultores.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | USD 4,20 mil millones (2025) | |

| Editorial Sectorial A | USD 4,20 mil millones (2025) | Utiliza un año similar y una agrupación amplia de maquinaria, pero normalmente aplica un horizonte de previsión más largo con supuestos de precios y adopción más suavizados, lo que puede reducir la volatilidad a corto plazo frente a la realidad estacional. |

| Plataforma de Mercado B | USD 6,21 mil millones (2025) | El valor más alto es coherente con un alcance más amplio que puede incorporar gastos en equipos y tecnología adyacentes, y puede depender más de la agregación desde el lado de las ventas sin las mismas verificaciones cruzadas de actividad y precios categoría por categoría. |

La comparación muestra que la definición del alcance es el mayor motor de la dispersión, seguido de cómo se trasladan los precios, los descuentos y la combinación en las previsiones. Al mantener el modelo vinculado a la actividad agrícola observable y luego validar el valor mediante verificaciones de canal, la estimación se mantiene rastreable a pasos repetibles y supuestos claros.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del sector de maquinaria agrícola en Australia?

El mercado de maquinaria agrícola en Australia está valorado en USD 4.500 millones en 2026 y se prevé que alcance USD 6.600 millones en 2031.

¿Con qué rapidez se está expandiendo el sector?

Una CAGR de rápido crecimiento del 7,96% entre 2026 y 2031 destaca un fuerte crecimiento impulsado por la automatización y los incentivos gubernamentales.

¿Qué categoría de maquinaria lidera el gasto?

Los tractores representan el 46% del tamaño del mercado de maquinaria agrícola en Australia en 2025.

¿Por qué son importantes los créditos de carbono para las ventas de maquinaria?

El aumento de los precios de las Unidades de Crédito de Carbono de Australia (ACCU) proporciona a los agricultores nuevos flujos de efectivo que se reinvierten cada vez más en equipos de precisión y siembra directa necesarios para los proyectos de carbono del suelo.

Última actualización de la página el: