Tamaño y Participación del Mercado de Gestión de API

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 10.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.45% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Gestión de API por Mordor Intelligence

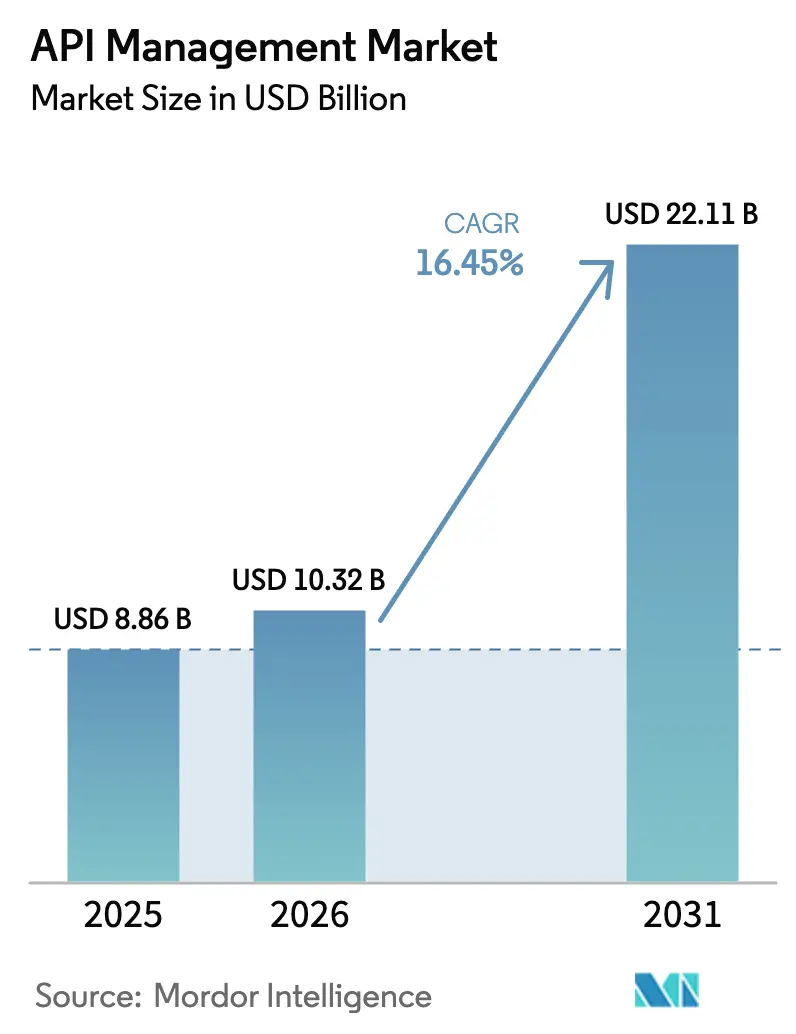

El tamaño del Mercado de Gestión de API fue valorado en USD 8,86 mil millones en 2025 y se estima que crecerá desde USD 10,32 mil millones en 2026 hasta alcanzar USD 22,11 mil millones en 2031, a una CAGR del 16,45% durante el período de pronóstico (2026-2031).

La demanda refleja el cambio de las empresas desde implementaciones centradas en la integración hacia modelos de negocio con API como prioridad, donde cada interfaz se trata como un producto digital generador de ingresos. El crecimiento en volumen está anclado en migraciones a la nube que han madurado hacia ecosistemas de microservicios, contenedores y arquitecturas sin servidor que requieren gobernanza de ciclo de vida completo. La intensidad competitiva está aumentando a medida que la IA generativa obliga a los proveedores a incorporar almacenamiento en caché semántico, gestión de tokens y automatización de políticas directamente en las pasarelas, elevando la línea funcional base para todos los competidores. El impulso geográfico es más fuerte en Asia-Pacífico, donde los despliegues masivos de 5G, los programas de digitalización gubernamental y el marco GSMA Open Gateway están acelerando la adopción de API en múltiples industrias.

Conclusiones Clave del Informe

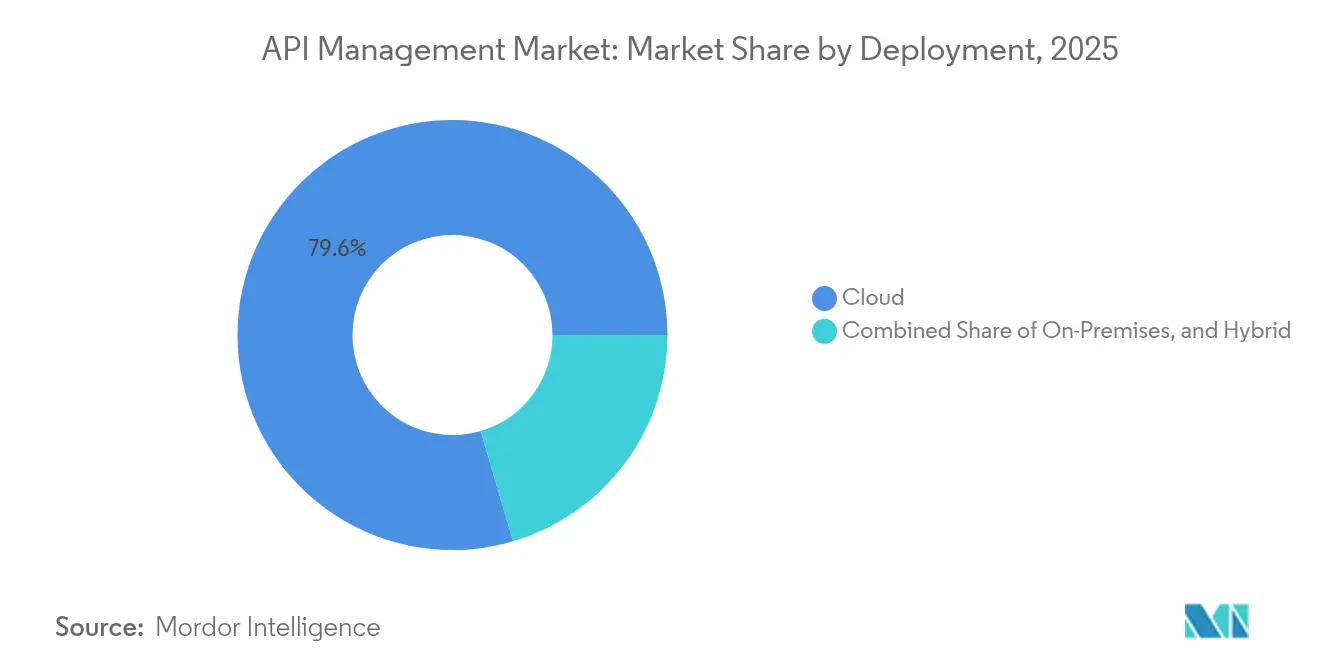

- Por modelo de implementación, las plataformas en la nube representaron el 79,55% de la participación del mercado de gestión de API en 2025, mientras que se proyecta que las arquitecturas híbridas registren una CAGR del 21,10% hasta 2031.

- Por oferta, las soluciones de plataforma representaron el 61,35% del tamaño del mercado de gestión de API en 2025, mientras que se espera que los servicios se expandan a una CAGR del 26,70% hasta 2031.

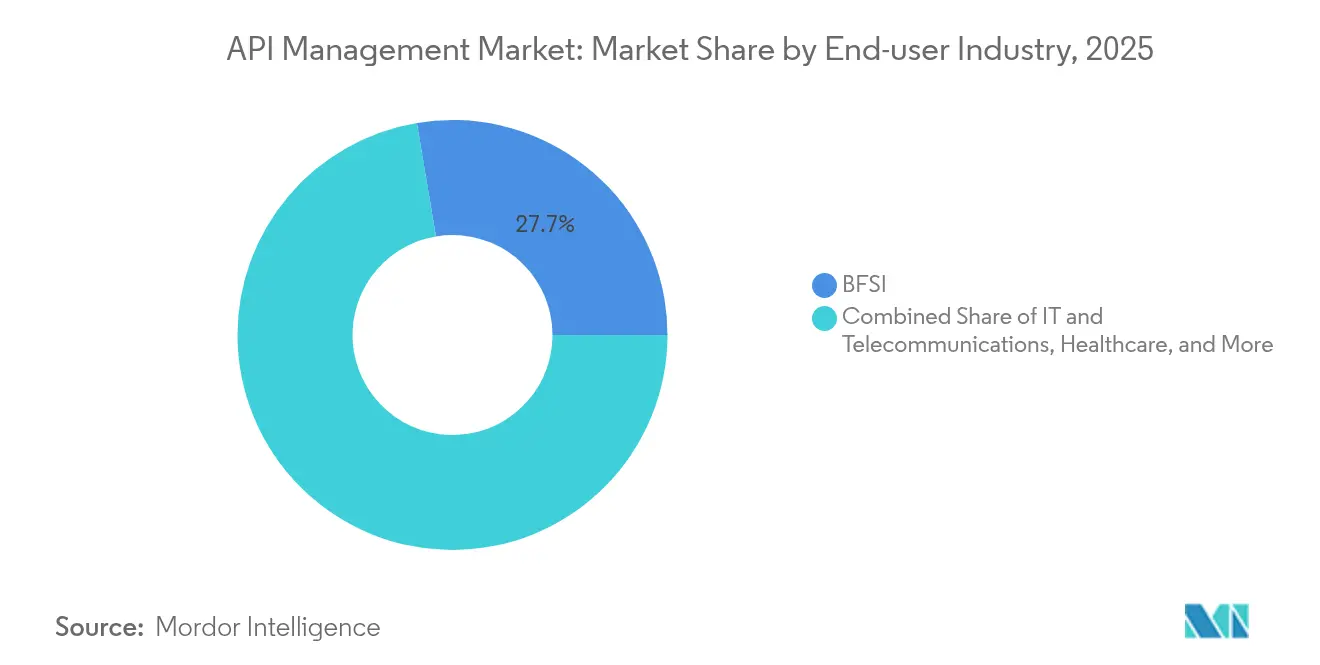

- Por industria de usuario final, el segmento de banca, servicios financieros y seguros lideró con una participación de ingresos del 27,65% en 2025; se prevé que la salud crezca más rápido con una CAGR del 18,65% hasta 2031.

- Por tamaño de empresa, las grandes empresas capturaron el 57,90% del tamaño del mercado de gestión de API en 2025, mientras que las pymes avanzan a una CAGR del 25,55% hasta 2031.

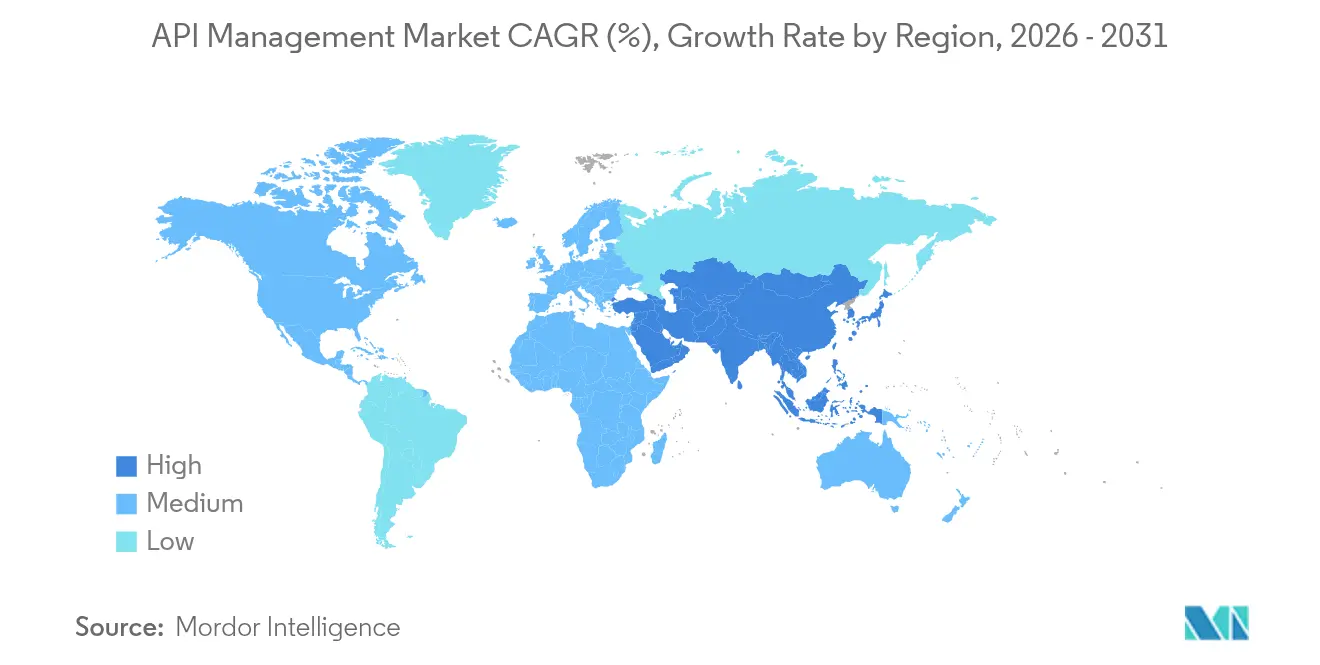

- Por geografía, América del Norte dominó con una participación del 39,75% en 2025; se prevé que Asia-Pacífico registre una CAGR del 17,20% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Gestión de API*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transformación digital nativa en la nube | +4.2% | Global, concentrada en América del Norte y la UE | Mediano plazo (2-4 años) |

| Aumento en aplicaciones móviles y web | +3.8% | Núcleo en Asia-Pacífico, con expansión global | Corto plazo (≤ 2 años) |

| Inversiones en TI multinube e híbrida | +3.1% | Mercados empresariales de América del Norte y la UE | Mediano plazo (2-4 años) |

| APIs de asistencia de código impulsadas por IA generativa | +2.9% | Global, adopción temprana en centros tecnológicos | Largo plazo (≥ 4 años) |

| Presión ESG por APIs de baja latencia "verdes" | +1.4% | Mercados regulatorios de la UE, en expansión global | Largo plazo (≥ 4 años) |

| Monetización de catálogos de API públicas | +1.9% | Global, concentrada en economías digitales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Transformación digital nativa en la nube

La adopción masiva de contenedores y microservicios hace que la gobernanza de ciclo de vida completo sea obligatoria en las fases de construcción, implementación y ejecución. Azure API Management de Microsoft ahora procesa más de 2 billones de llamadas mensuales, lo que subraya la escala a la que las empresas están migrando sus cargas de trabajo. Las empresas que adoptan arquitecturas nativas en la nube reportan ciclos de lanzamiento un 75% más cortos una vez que las APIs están gobernadas de forma centralizada. Las funciones sin servidor como AWS Lambda están normalizando los puntos de conexión orientados a eventos, que requieren pasarelas que escalen automáticamente y enruten el tráfico en tiempo real. Kubernetes se ha convertido en la capa de orquestación de facto, impulsando la demanda de pasarelas de tipo sidecar que admiten el descubrimiento dinámico de servicios. El efecto acumulado es un aumento sustancial en el mercado de gestión de API a medida que los presupuestos se trasladan desde las actualizaciones de ESB heredados hacia herramientas nativas en la nube.

Aumento en aplicaciones móviles y web

Las aplicaciones móviles ahora incorporan entre 25 y 50 llamadas externas por flujo de trabajo, amplificando la necesidad de limitación granular, control de versiones de esquemas y almacenamiento en caché sin conexión. Las aplicaciones web progresivas y los marcos de página única han popularizado GraphQL, que exige un análisis detallado del costo de consultas dentro de las pasarelas. La implementación en el borde está acercando el cómputo a los usuarios para que el tráfico móvil de alta rotación experimente una latencia inferior a 50 ms, un nivel inalcanzable solo con nubes centralizadas. Las funciones enriquecidas con IA, como la transcripción en tiempo real y la visión en el dispositivo, inflan aún más los tamaños de carga útil, reforzando los requisitos de la plataforma para la gestión dinámica de cuotas. Como resultado, el mercado de gestión de API experimenta un crecimiento sostenido de dos dígitos en regiones con alta penetración móvil.

Inversiones en TI multinube e híbrida

Las empresas que utilizan dos o más hiperescaladores representan ahora la mayoría de las organizaciones del Fortune 500. El programa de infraestructura plurianual de Google Cloud por USD 75 mil millones está diseñado para atraer a estos compradores ofreciendo conectividad nativa de Apigee entre regiones [1]Google Cloud Blog, "Apigee: Native Kubernetes Operator Reaches GA," cloud.google.com. Los modelos híbridos integran ERP local con análisis en la nube, lo que obliga a las pasarelas a aplicar políticas coherentes en entornos de ejecución heterogéneos. Los mandatos de nube soberana en Europa obligan a que los datos permanezcan dentro de las fronteras nacionales, convirtiendo el enrutamiento con reconocimiento de ubicación en una característica determinante para la selección de proveedores. Los proveedores que unifican la gestión del tráfico, la intermediación de identidades y la observabilidad entre nubes capturan una participación premium en el mercado de gestión de API.

APIs de asistencia de código impulsadas por IA generativa

Los servicios de modelos de lenguaje de gran escala exponen precios por token que pueden dispararse sin telemetría de uso granular. Las pasarelas modernas, por tanto, incluyen paneles de costos en tiempo real, control de velocidad mediante cubos de tokens y auditoría de indicaciones para que los equipos financieros puedan predecir el gasto. El almacenamiento en caché semántico utiliza incrustaciones para deduplicar indicaciones similares, reduciendo simultáneamente la latencia y el gasto. Las capas de identidad se integran con OIDC para garantizar que las indicaciones sensibles solo sean emitidas por roles autorizados. Estas capacidades específicas de IA catalizan actualizaciones entre los usuarios existentes, elevando aún más el tamaño del mercado de gestión de API dentro de los presupuestos centrales empresariales.

Análisis del Impacto de las Restricciones del Mercado de Gestión de API*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de implementación y dependencia de sistemas heredados | -2.8% | Global, aguda en grandes empresas | Corto plazo (≤ 2 años) |

| Brechas de seguridad y gobernanza de API | -3.2% | Global, concentrada en sectores regulados | Mediano plazo (2-4 años) |

| Escasez de habilidades en APIs asíncronas orientadas a eventos | -1.9% | Global, grave en mercados emergentes | Mediano plazo (2-4 años) |

| Expansión descontrolada de costos de API en modelos de pago por uso | -1.6% | Organizaciones con prioridad en la nube a nivel global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de implementación y dependencia de sistemas heredados

Los mainframes resisten la descomposición modular, lo que lleva a que los proyectos superen presupuestos y plazos. Tres cuartas partes de las grandes empresas reportan incidentes de seguridad rastreables hasta puntos de conexión heredados inadecuadamente protegidos por controles modernos [2]Traceable, "2025 Global API Security Report," traceable.ai. Los costosos precios por núcleo de los ESB incumbentes desincentivan las pasarelas de API paralelas, extendiendo la deuda técnica. Las organizaciones a menudo carecen de equipos de ingeniería de plataformas capaces de integrar el ingreso de Kubernetes, la malla de servicios y la gobernanza de API en un conjunto coherente, retrasando la adopción completa. Estos factores moderan el crecimiento a corto plazo incluso cuando la intención estratégica sigue siendo alta.

Brechas de seguridad y gobernanza de API

Los puntos de conexión no registrados proliferan a medida que los equipos lanzan microservicios sin registrarlos, creando puntos ciegos que los escáneres automatizados pasan por alto. Más de la mitad de los equipos de seguridad aún revisan los registros de API menos de una vez al día, dejando amplio tiempo de permanencia para los adversarios. Las actualizaciones regulatorias como PCI DSS 4.0 imponen controles explícitos de API, aumentando los costos de cumplimiento. Los entornos multinube amplifican el desafío porque cada proveedor ofrece diferentes primitivas nativas de WAF e IAM, complicando la gobernanza centralizada. A pesar de estos obstáculos, la necesidad de protección refuerza en última instancia la demanda de plataformas que incorporan patrones de confianza cero.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Gestión de API

Por Implementación:

Las Arquitecturas Híbridas Impulsan la InnovaciónLas implementaciones en la nube representaron el 79,55% de la participación del mercado de gestión de API en 2025, respaldadas por plataformas de hiperescaladores que agrupan pasarelas como servicios gestionados. Los modelos híbridos, sin embargo, avanzan a una CAGR del 21,10% y se espera que desplacen materialmente el tamaño del mercado de gestión de API para 2031. El auge proviene de las regulaciones de privacidad que requieren que los datos sensibles permanezcan en las instalaciones locales mientras se benefician de la capacidad elástica de la nube pública. Azure Arc-enabled API Management de Microsoft permite que las pasarelas en contenedores se ejecuten en cualquier lugar mientras centraliza la orquestación de políticas.

Los despliegues en el borde amplifican el tema híbrido al colocar pasarelas ligeras en puntos de presencia regionales para que el tráfico móvil e IoT sensible a la latencia evite largas rutas de retorno. Las instituciones de servicios financieros adoptan regiones de nube soberana para procesar pagos a nivel nacional, impulsando el gasto incremental en herramientas híbridas. Las empresas manufactureras utilizan pasarelas híbridas para conectar los sistemas OT del piso de planta con análisis en la nube, ilustrando la relevancia agnóstica al sector. En consecuencia, los proveedores que ofrecen independencia de entorno de ejecución, paneles centrales y enrutamiento con reconocimiento de ubicación consolidan su participación en el mercado de gestión de API.

Por Oferta:

La Aceleración de los Servicios Refleja la ComplejidadLas suites de plataforma dominaron con el 61,35% de los ingresos de 2025, pero se prevé que las líneas de servicios se comporten a una tasa del 26,70% hasta 2031 a medida que las empresas externalizan revisiones de arquitectura, creación de políticas y operaciones 24/7. Esta trayectoria posiciona a los servicios gestionados como la medida de expansión más rápida para la industria de gestión de API. La rápida adopción proviene de la escasez de habilidades en generación de políticas de IA, optimización de GraphQL y rastreo distribuido. Los proveedores se diferencian agrupando portales de desarrolladores con motores de facturación de reparto de ingresos que simplifican las iniciativas de monetización externa.

Los módulos del ciclo de vida de API, como las pruebas de contratos y el diseño basado en especificaciones, han alcanzado la paridad de funciones entre los principales proveedores, empujando a los compradores hacia proveedores que ofrecen aceleradores de consultoría. Los servicios de seguridad registran las tasas de adopción más altas porque las empresas tienen dificultades con el ajuste de firewalls con reconocimiento de esquemas. A medida que las canalizaciones se estandarizan en torno a OpenAPI y AsyncAPI, los equipos de asesoría ayudan a industrializar guías de estilo y plantillas de gobernanza, ampliando el tamaño del mercado de gestión de API dedicado a los servicios profesionales.

Por Industria de Usuario Final:

El Impulso de la Salud se AceleraLos servicios financieros continuaron liderando con una participación del 27,65% del tamaño del mercado de gestión de API en 2025, un legado de las regulaciones de banca abierta que exigían acceso seguro de terceros. La salud, sin embargo, está trazando una CAGR del 18,65% a medida que las normas de interoperabilidad bajo la Ley de Curas del Siglo XXI toman efecto. Las redes hospitalarias implementan APIs compatibles con FHIR para cumplir con los plazos de acceso de los pacientes, lo que se traduce en compras masivas de pasarelas. Las plataformas de monitoreo remoto de pacientes y telemedicina dependen de APIs de baja latencia para transmitir signos vitales en tiempo real, aumentando los requisitos de rendimiento.

El comercio minorista y el comercio electrónico invierten fuertemente en motores de personalización que llaman a docenas de servicios por renderizado de página, pero el gasto absoluto sigue siendo menor que el de finanzas y salud. La adopción en manufactura se centra en microservicios de seguimiento de activos que conectan los mensajes OPC-UA del piso de planta con análisis en la nube. A medida que los gemelos digitales y el mantenimiento predictivo escalan, el mercado de gestión de API ve una demanda incremental de cargas de trabajo de IoT industrial.

Por Tamaño de Empresa:

La Democratización de las Pymes ContinúaLas grandes empresas representaron el 57,90% del gasto de 2025 porque sus extensos sistemas requieren controles de políticas granulares y clústeres de alta disponibilidad. Las pymes, sin embargo, se están expandiendo a una CAGR del 25,55% gracias a los niveles de suscripción que escalan desde ediciones comunitarias gratuitas hasta SKU de pago por crecimiento. La entrada de empresas emergentes respaldadas por capital de riesgo que son API-first desde su inicio acelera esta tendencia, comprimiendo el plazo desde la experimentación hasta el consumo de nivel empresarial.

La incorporación de autoservicio, la facturación con tarjeta de crédito y las pasarelas nativas de SaaS eliminan la fricción de adquisición históricamente asociada con plataformas de gran envergadura. Los generadores de documentación y los asistentes de bajo código reducen la necesidad de arquitectos a tiempo completo, alineándose con las realidades de personal de las pymes. En consecuencia, el mercado de gestión de API obtiene una fracción creciente del gasto de empresas con menos de 1.000 empleados, incluso cuando las renovaciones del Fortune 500 mantienen alta la participación absoluta de las grandes empresas.

Análisis Geográfico

Mercado de Gestión de API en América del Norte

América del Norte retuvo el 39,75% de los ingresos de 2025 gracias a la temprana adopción de la nube, la financiación de capital de riesgo y un amplio grupo de ingenieros de plataformas. La región se beneficia de una experimentación agresiva con inteligencia artificial, lo que impulsa compras premium que incluyen almacenamiento en caché semántico y métricas de costos detalladas. El memorando de confianza cero del gobierno federal de los Estados Unidos ha acelerado aún más los despliegues de puertas de enlace en el sector público, reforzando el liderazgo regional.

Mercado de Gestión de API en Asia-Pacífico

Asia-Pacífico está en camino de alcanzar una CAGR del 17,20% hasta 2031, la más alta a nivel mundial. Los operadores de telecomunicaciones que participan en la iniciativa GSMA Open Gateway están exponiendo API de red que permiten controles de calidad de servicio, verificación de ubicación y facturación por operador. Los gobiernos de India, Indonesia y Vietnam están financiando infraestructura pública digital que depende en gran medida de API estandarizadas para los servicios ciudadanos. El comportamiento del consumidor orientado al móvil multiplica las cargas de tráfico, lo que lleva a los hiperescaladores a abrir nuevas zonas en el Sudeste Asiático, lo que a su vez hace crecer el mercado de gestión de API.

Mercado de Gestión de API en Europa, América Latina y Oriente Medio

Europa registra un crecimiento constante anclado en el cumplimiento del GDPR y las estrategias de nube soberana que privilegian el alojamiento local. Los proveedores que se certifican según los criterios de la Ley de Ciberseguridad de la UE ganan cuentas estratégicas, particularmente en Alemania y Francia. América Latina y Oriente Medio siguen siendo mercados incipientes pero de rápido crecimiento, impulsados por iniciativas de fintech y ciudades inteligentes, respectivamente. En conjunto, estos mercados emergentes contribuyen con una porción pequeña pero creciente del tamaño global del mercado de gestión de API.

Panorama Competitivo

El mercado muestra una consolidación moderada. Microsoft, Amazon y Google agrupan pasarelas con servicios en la nube adyacentes, creando una demanda natural de arrastre. Azure por sí solo gestiona más de 2 billones de llamadas por mes, mientras que AWS capitaliza su tasa de ejecución de USD 100 mil millones para incorporar API Gateway y EventBridge de forma ubicua. Google se apoya en la autoclasificación de IA de Apigee para simplificar la incorporación de especificaciones y diferenciarse de los competidores especializados.

Los especialistas como Kong enfatizan la integración de malla de servicios y han asegurado USD 175 millones en financiación de Serie E para expandirse globalmente. Tyk, WSO2 y Gravitee compiten en transparencia de código abierto, atrayendo a desarrolladores que desean visibilidad del código y complementos de la comunidad. Los proveedores centrados en la seguridad son objetivos de adquisición, como lo evidencia la compra de Noname Security por parte de Akamai por USD 450 millones para reforzar su perímetro en la nube [3] Akamai Technologies, "Akamai to Acquire Noname Security for API Protection," akamai.com.

La IA generativa impulsa la próxima ola de diferenciación de funciones. Los proveedores ahora ofrecen filtros de seguridad de indicaciones, controles de velocidad a nivel de token y registros de auditoría de modelos como opciones de primera clase. Las asociaciones con Nvidia y Anthropic incorporan puntos de conexión de inferencia de GPU directamente dentro de las pasarelas, alineando la observabilidad y el seguimiento de costos en un único panel. Los paquetes verticales para salud, finanzas y telecomunicaciones aceleran el tiempo de obtención de valor, dando a los actores establecidos nuevas palancas de venta adicional mientras elevan el listón para los nuevos participantes.

Líderes de la Industria de Gestión de API

Google LLC

IBM Corporation

Amazon Web Services, Inc.

MuleSoft (Salesforce Inc.)

Microsoft Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas Cubiertas en este Informe del Mercado de Gestión de API

- Microsoft Corporation

- Amazon Web Services Inc.

- Google LLC

- IBM Corporation

- MuleSoft (Salesforce Inc.)

- Broadcom Inc. (Layer7)

- Kong Inc.

- TIBCO Software Inc.

- Axway SAS

- WSO2 LLC

- Oracle Corporation

- SAP SE

- Akamai Technologies Inc.

- Postman Inc.

- Red Hat Inc. (3scale)

- SmartBear Software Inc.

- Boomi LP

- Tyk Technologies Ltd.

- Check Point Software Technologies Ltd.

- Salt Security Inc.

Desarrollos Recientes de la Industria en el Mercado de Gestión de API

- Mayo 2025: WSO2 completó la adquisición de Moesif para mejorar las capacidades de análisis y monetización de API.

- Mayo 2025: Google Cloud anunció la disponibilidad general del Operador APIM para Apigee, habilitando implementaciones nativas de Kubernetes.

- Noviembre 2024: Kong recaudó USD 175 millones en financiación de Serie E con una valoración de USD 2 mil millones para acelerar la expansión de la plataforma impulsada por IA.

- Noviembre 2024: Nokia adquirió Rapid para fortalecer sus ofertas de mercado de API.

Mercado de Gestión de API Alcance del informe y metodología de investigación

Definiciones del Mercado y Cobertura Clave

Nuestro estudio trata el mercado de gestión de API como todas las plataformas de software y servicios relacionados que diseñan, publican, aseguran, monitorean y monetizan interfaces de programación de aplicaciones, ya sea que esas APIs conecten microservicios internos o expongan datos a socios externos.

Exclusiones del alcance: Los conjuntos de herramientas limitados a la orquestación de una sola aplicación o los escáneres de seguridad de API puros no se contabilizan.

Descripción General de la Segmentación

- Por Implementación

- Nube

- Local

- Híbrido

- Por Oferta

- Plataforma

- Gestión del Ciclo de Vida de API

- Análisis y Monitoreo de API

- Pasarela de API

- Seguridad de API

- Portal de Desarrolladores

- Otros

- Servicios

- Plataforma

- Por Industria de Usuario Final

- BFSI

- TI y Telecomunicaciones

- Salud

- Comercio Minorista y Comercio Electrónico

- Manufactura

- Gobierno y Sector Público

- Medios de Comunicación y Entretenimiento

- Otros

- Por Tamaño de Empresa

- Grandes Empresas

- Pequeñas y Medianas Empresas (Pymes)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia y Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Nigeria

- Egipto

- Resto de África

- Oriente Medio

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor completaron entrevistas y encuestas breves con arquitectos de plataformas en bancos, operadores de telecomunicaciones, proveedores de SaaS y especialistas regionales en la nube en América del Norte, Europa y Asia-Pacífico. Esas conversaciones aclararon los tamaños promedio de implementación, el cambio hacia la multinube y los precios realistas de pago por llamada, llenando las brechas de datos dejadas por el trabajo de escritorio y dando forma a los insumos de escenarios.

Investigación Documental

Comenzamos mapeando el inventario global de APIs y los patrones de gasto utilizando conjuntos de datos abiertos de fuentes como el Catálogo de Servicios Digitales de los EE. UU., el Portal de Datos Abiertos de la UE, los indicadores de TIC del Banco Mundial y los archivos comerciales alojados en EDGAR. Las señales de adopción específicas de la industria se extrajeron de organizaciones como GSMA, la Entidad de Implementación de Banca Abierta y los informes de la CNCF sobre la prevalencia de microservicios. La información financiera provino de D&B Hoovers y la revisión de noticias a través de Dow Jones Factiva, lo que ayudó a identificar variaciones inusuales en los ingresos. Estas fuentes proporcionaron el primer envolvente de demanda, los corredores de precios típicos y las primeras señales de crecimiento. Las fuentes enumeradas son ilustrativas; muchas otras referencias públicas y propietarias informaron la base de evidencia.

Dimensionamiento del Mercado y Pronóstico

Una lectura descendente de las divulgaciones de ingresos de los proveedores, los datos de adquisiciones públicas y las estadísticas de volumen de llamadas de API estableció el conjunto de ingresos de 2025. Los resultados se verificaron con acumulaciones ascendentes selectivas de contratos de muestra y el precio de venta promedio multiplicado por los recuentos de cuentas activas. Las variables clave como el número de APIs públicas por empresa, la participación de las cargas de trabajo en entornos en contenedores, el recuento promedio de microservicios, el volumen de pagos digitales y el momento de las regulaciones de banca abierta impulsan tanto el valor del año base como los deltas de crecimiento. La regresión multivariante combinada con el análisis de escenarios proyecta cada impulsor hasta 2030; los valores atípicos se suavizan utilizando promedios móviles de tres años cuando los encuestados primarios señalan picos puntuales.

Validación de Datos y Ciclo de Actualización

Los resultados pasan verificaciones de varianza frente a indicadores macroeconómicos externos, luego los revisores senior cuestionan las anomalías antes de la aprobación. El conjunto de datos se actualiza anualmente, con actualizaciones ad hoc cada vez que los cambios de política o las adquisiciones materiales alteran la demanda, y se realiza un barrido final justo antes de la publicación para que los clientes reciban la visión más reciente.

Por Qué la Línea Base de Gestión de API de Mordor Merece su Confianza

Las cifras publicadas a menudo divergen porque las empresas aplican diferentes filtros de alcance, bases de año de moneda y cadencias de actualización.

Los principales factores de brecha aquí incluyen: algunos editores mezclan el gasto adyacente en API de red, otros asumen caídas de precios uniformes, mientras que algunos se basan en ratios de adopción de cinco años de antigüedad. Nuestro estudio reporta la pila completa de plataformas de gestión y servicios pagados únicamente, aplica los precios de venta promedio regionales actuales y se recalibra cada año frente a indicadores de uso en tiempo real.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 8,86 mil millones (2025) | ||

| USD 7,67 mil millones (2024) | Consultora Global A | Incluye ingresos exclusivos de pasarelas y base de moneda más antigua |

| USD 5,42 mil millones (2024) | Editor de la Industria B | Utiliza un alcance limitado solo a la nube y erosión de precios estática |

Estas comparaciones muestran que cuando la amplitud del alcance, la actualidad de los datos y la validación de múltiples fuentes se alinean, Mordor ofrece el punto de partida más equilibrado y repetible para las decisiones estratégicas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de gestión de API?

El mercado está valorado en USD 10,32 mil millones en 2026 y se proyecta que alcance USD 22,11 mil millones para 2031.

¿Qué modelo de implementación está creciendo más rápido?

Las arquitecturas híbridas son las más rápidas, expandiéndose a una CAGR del 21,10% a medida que las organizaciones equilibran el control local con la escalabilidad en la nube.

¿Por qué se está acelerando la adopción en el sector salud?

Las regulaciones que exigen la interoperabilidad basada en FHIR y el auge de las plataformas de salud digital están impulsando una CAGR del 18,65% en la demanda del sector salud.

¿Cómo están afectando las herramientas de IA generativa a las plataformas de gestión de API?

Los proveedores están incorporando almacenamiento en caché semántico, facturación a nivel de token y gobernanza de indicaciones para gestionar eficientemente las APIs de modelos de lenguaje de gran escala.

¿Qué región ofrece el mayor potencial de crecimiento?

Asia-Pacífico muestra la CAGR de pronóstico más alta con un 17,20%, impulsada por los despliegues de 5G, las iniciativas de API de telecomunicaciones y los programas de digitalización gubernamental.

¿Cuáles son los principales desafíos de seguridad en los ecosistemas de API?

Los puntos de conexión no registrados, los controles multinube inconsistentes y los ataques a la lógica de negocio son los principales problemas, lo que impulsa una mayor inversión en pasarelas de confianza cero.

Última actualización de la página el: