Tamaño y Participación del Mercado de Medicamentos para la Rinitis Alérgica

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.48% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos para la Rinitis Alérgica por Mordor Intelligence

El tamaño del Mercado de Medicamentos para la Rinitis Alérgica fue valorado en USD 12.720 millones en 2025 y se estima que crecerá desde USD 13.230 millones en 2026 hasta alcanzar USD 16.470 millones en 2031, a una CAGR del 4,48% durante el período de pronóstico (2026-2031).

El aumento de las cargas de polen vinculado al cambio climático, el incremento de los índices de contaminación del aire urbano y una constante corriente de cambios de Rx a OTC están ampliando el mercado de medicamentos para la rinitis alérgica al incorporar a pacientes previamente no tratados en la atención farmacológica formal. La reorientación de carteras tras la medida de la FDA contra la fenilefrina oral está canalizando la inversión hacia corticosteroides intranasales, antihistamínicos de segunda generación y aerosoles de acción dual, mientras que las extensiones de ficha técnica pediátrica en inmunoterapia sublingual amplían la base total de pacientes potenciales. Las farmacias digitales añaden volumen al reducir la fricción de compra, y los biológicos como el dupilumab están redefiniendo el manejo de la enfermedad grave a pesar de su precio elevado. La intensidad competitiva está determinada por los genéricos que erosionan los márgenes de los comprimidos y por los originadores que protegen las franquicias de alto valor en aerosoles y biológicos mediante patentes de ciclo de vida.

Conclusiones Clave del Informe

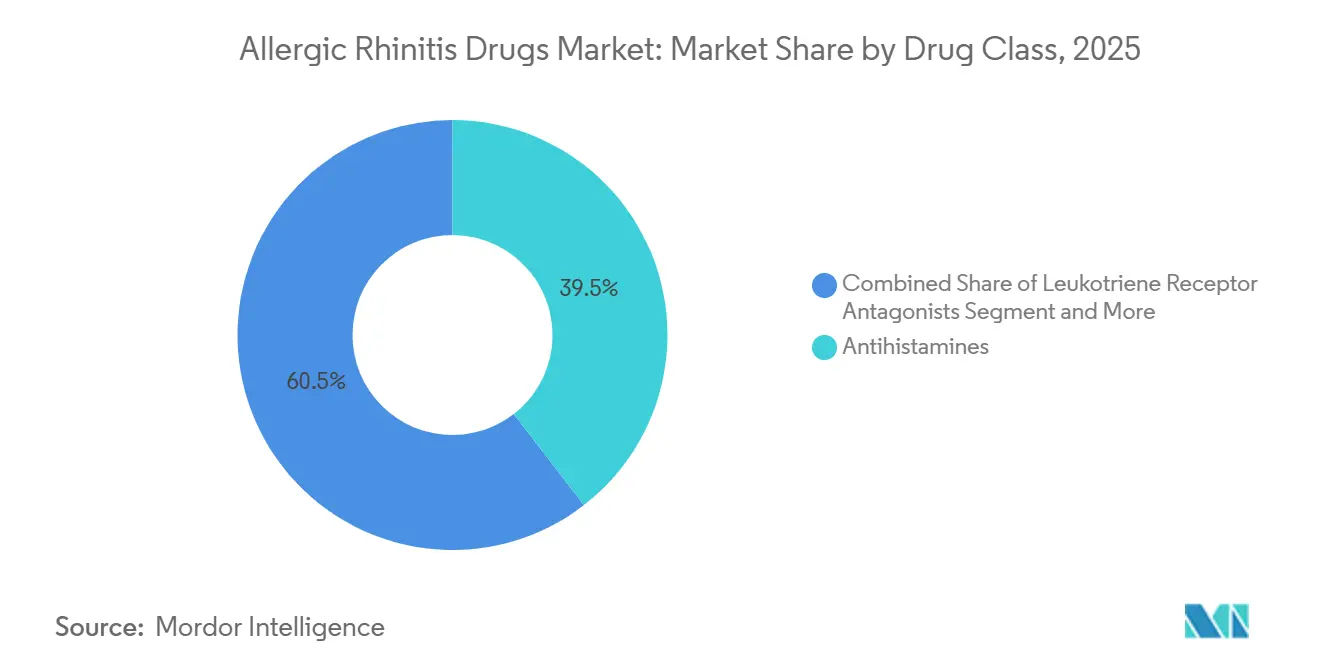

- Por clase de medicamento, los antihistamínicos lideraron con una participación en los ingresos del 39,52% en 2025, mientras que se proyecta que los antagonistas de los receptores de leucotrienos registren la mayor CAGR del 5,87% hasta 2031.

- Por forma farmacéutica, los comprimidos y cápsulas representaron el 46,87% del tamaño del mercado de medicamentos para la rinitis alérgica en 2025, aunque los comprimidos y gotas de inmunoterapia sublingual avanzan a una CAGR del 5,92% hasta 2031.

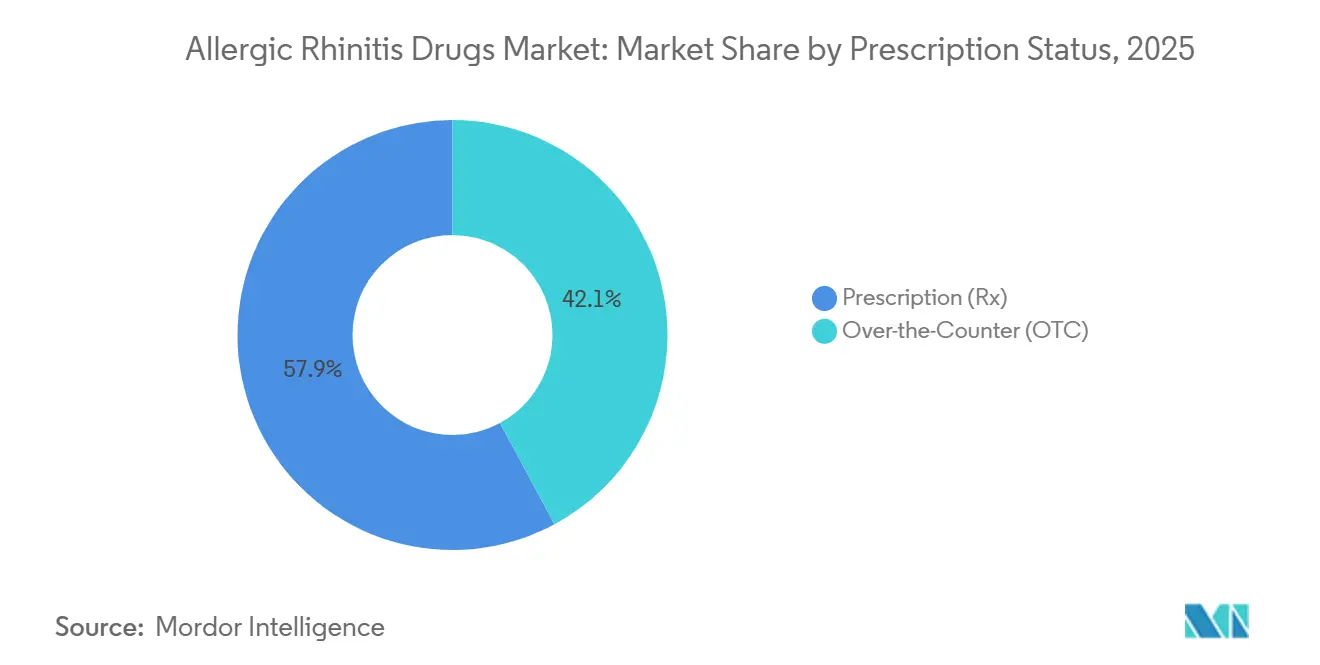

- Por estado de prescripción, los productos de prescripción capturaron el 57,87% de la participación en 2025, mientras que se prevé que los artículos OTC se expandan a una CAGR del 5,67% debido a los recientes cambios de Rx a OTC.

- Por canal de distribución, las farmacias hospitalarias mantuvieron el 44,29% de los ingresos en 2025; las farmacias en línea están preparadas para una CAGR del 5,71% a medida que el comercio electrónico penetra en los reabastecimientos de terapias crónicas.

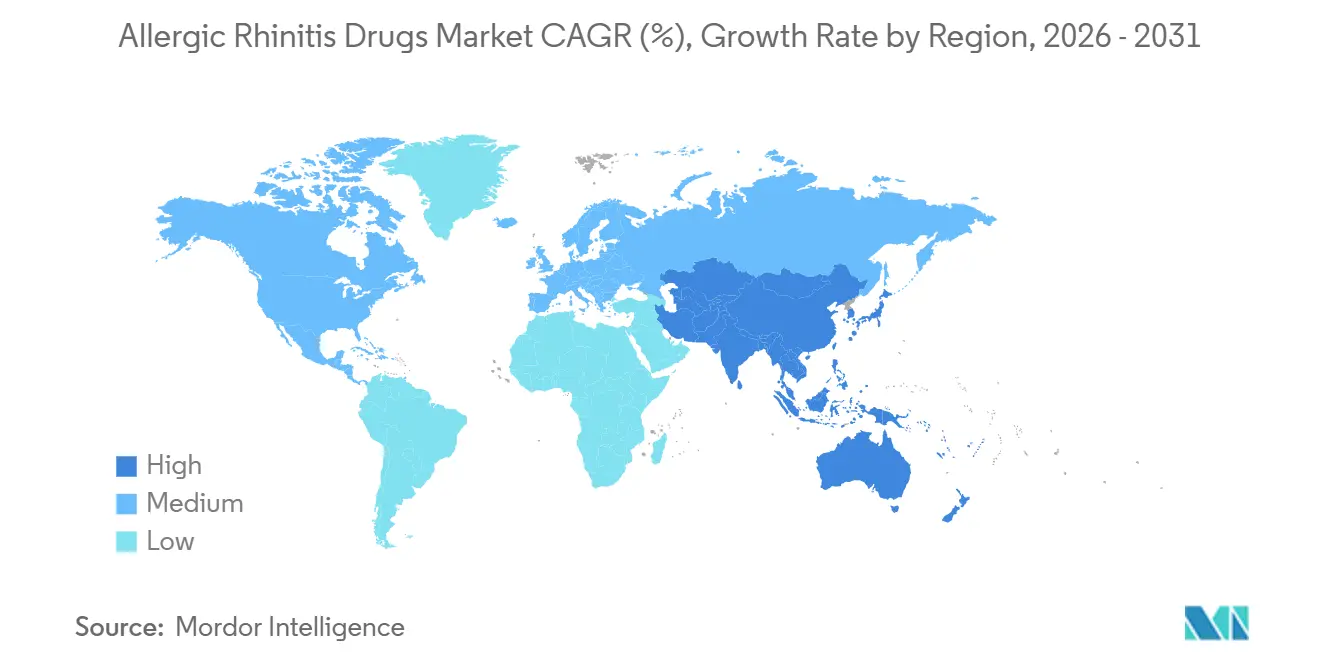

- Por geografía, América del Norte lideró con el 38,95% de la participación del mercado de medicamentos para la rinitis alérgica en 2025, aunque Asia-Pacífico está en camino de registrar la CAGR más rápida del 5,21% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Medicamentos para la Rinitis Alérgica

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las temporadas de polen más largas intensifican la carga de síntomas | +0.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| La contaminación del aire agrava la gravedad de los síntomas | +0.7% | China, India, Asia-Pacífico en general | Largo plazo (≥ 4 años) |

| El comercio electrónico y las farmacias en línea amplían el acceso | +0.6% | América del Norte, Europa, Asia-Pacífico urbano | Corto plazo (≤ 2 años) |

| Cambios de Rx a OTC y aerosoles de acción dual | +0.5% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Regímenes diurnos no sedantes | +0.4% | Global | Mediano plazo (2-4 años) |

| Lanzamientos de SLIT y fichas técnicas pediátricas | +0.9% | América del Norte, Europa, Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las Temporadas de Polen Más Largas Intensifican la Carga de Síntomas

Desde 1990, la temporada de polen en Estados Unidos se ha alargado aproximadamente tres semanas, con la llegada de la primavera más temprana y la primera helada otoñal más tardía[1]Climate Central, "Temporada de Polen y Cambio Climático," CLIMATECENTRAL.ORG. Europa muestra una tendencia similar, con recuentos de polen que ahora comienzan una o dos semanas antes que hace veinte años. Una ventana de exposición más larga empuja a muchos pacientes estacionales a tomar medicamentos durante una mayor parte del año. Las normas de seguridad laboral también inducen a los empleadores a recomendar antihistamínicos no sedantes y aerosoles nasales de acción rápida en lugar de los medicamentos más antiguos que provocan somnolencia. En conjunto, estas fuerzas orientan a los pacientes hacia comprimidos de leucotrienos de una vez al día o incluso hacia la inmunoterapia sublingual plurianual, lo que eleva el gasto anual por paciente.

La Contaminación del Aire Agrava la Gravedad y la Duración de los Síntomas

Las partículas finas y el dióxido de nitrógeno hacen que los granos de polen sean más pegajosos e irritantes, lo que empeora los síntomas de la rinitis alérgica. En Singapur, la sensibilización a los ácaros del polvo doméstico afecta al 85%-90% de los residentes, y más de la mitad de las personas en las ciudades costeras húmedas de China también dan positivo. El polen de malezas, en particular el de artemisa y ambrosía, alcanza hasta un 50% de positividad en las pruebas cutáneas del norte de China. India muestra una tasa de rinitis alérgica del 20% al 30%, con el polen de Parthenium afectando hasta a un tercio de los pacientes en algunas regiones. La elevada contaminación del aire predispone la mucosa nasal a brotes más rápidos y una recuperación más prolongada, lo que ayuda a explicar por qué se proyecta que Asia-Pacífico crezca más rápido que cualquier otra región.

El Comercio Electrónico y las Farmacias en Línea Amplían el Acceso OTC

Las plataformas digitales permiten a los compradores comparar precios, configurar reabastecimientos automáticos y evitar desplazamientos adicionales durante la temporada alta de alergias. La simplificación de las normas de e-farmacia en la Unión Europea y un creciente conjunto de licencias estatales recíprocas en Estados Unidos respaldan aún más este cambio. Las farmacias físicas responden igualando los precios en línea y promoviendo marcas propias, lo que comprime los márgenes pero amplía el mercado en general a medida que los compradores conscientes del costo aumentan su uso de antihistamínicos modernos y aerosoles nasales.

Cambios de Rx a OTC y Aerosoles de Combinación de Acción Dual

La FDA autorizó el Nasonex 24HR Allergy de Perrigo, un aerosol nasal de mometasona, para la venta directa al por menor, llevando el alivio de potencia de prescripción a las estanterías de las tiendas. Los aerosoles de combinación que mezclan un antihistamínico con un corticosteroide ofrecen un alivio más rápido que los esteroides solos; el Ryaltris de Glenmark y el producto de azelastina-fluticasona de Sandoz demuestran esta ventaja. A medida que más marcas cambian de categoría, los productos de prescripción de larga data pierden volumen, aunque el mercado en general crece porque los pacientes ocasionales ahora se tratan antes. Los fabricantes de genéricos como Apotex, Amneal y Padagis presentaron rápidamente solicitudes para versiones competidoras, lo que apunta a una mayor competencia de precios en el futuro.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Medida de la FDA contra la fenilefrina oral | -0.5% | Estados Unidos | Corto plazo (≤ 2 años) |

| Advertencia en recuadro del montelukast | -0.3% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Brechas de adherencia a los esteroides intranasales | -0.4% | Global | Largo plazo (≥ 4 años) |

| Barreras de reembolso y logísticas para la AIT | -0.5% | América del Norte, Europa, mercados emergentes | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

La Medida de la FDA Contra la Fenilefrina Oral Socava los Descongestionantes

A finales de 2024, la FDA propuso retirar la fenilefrina oral de la monografía OTC después de que los asesores dictaminaran que la dosis estándar de 10 mg era ineficaz. Esta resolución amenaza cientos de comprimidos para el resfriado y la alergia con múltiples síntomas y obliga a los fabricantes de medicamentos a reformular o abandonar el segmento[2]Administración de Alimentos y Medicamentos de los Estados Unidos, "Reunión del Comité Asesor sobre Fenilefrina Oral," FDA.GOV. La pseudoefedrina sigue siendo eficaz, pero permanece detrás del mostrador debido a los controles sobre la metanfetamina, lo que limita las compras espontáneas. Algunas empresas están considerando aerosoles tópicos como la oximetazolina, aunque el riesgo de congestión de rebote tras solo unos pocos días de uso modera la demanda a largo plazo. Las empresas diversificadas como Haleon pueden pivotar hacia mezclas de antihistamínicos y esteroides, mientras que las marcas más pequeñas que dependían de la fenilefrina se enfrentan a recortes en las estanterías y márgenes más ajustados.

La Advertencia en Recuadro del Montelukast Enfría el Entusiasmo de los Prescriptores

La FDA añadió una advertencia en recuadro al montelukast por riesgos neuropsiquiátricos, lo que lleva a los médicos a reservar el medicamento para pacientes que no responden a los antihistamínicos o esteroides nasales. A pesar de la precaución, los genéricos económicos de empresas como Teva y Cipla mantienen los costos mensuales por debajo de USD 10 en Estados Unidos, por lo que el volumen se mantiene estable. Sin embargo, las aseguradoras ahora exigen autorización previa, y algunos reguladores europeos se hacen eco de la postura estadounidense, lo que frena aún más el uso de primera línea. Este clima abre la puerta a medicamentos más seguros que actúan sobre la vía de los leucotrienos, aunque ninguno ha alcanzado aún ensayos en fase avanzada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Medicamento: Transición de los Antihistamínicos Maduros a las Terapias Dirigidas

Los antihistamínicos generaron el mayor tamaño del mercado de medicamentos para la rinitis alérgica con una contribución del 39,52% en 2025, aunque los antagonistas de los receptores de leucotrienos y los biológicos están escalando más rápido con una CAGR del 5,87% hasta 2031. Los agentes orales de segunda generación siguen siendo elementos cotidianos, pero las advertencias en recuadro y los emergentes inhibidores de IL-4/IL-13 reconfiguran los algoritmos clínicos. La nueva indicación de dupilumab para la rinosinusitis demuestra que los biológicos pueden ocupar nichos especializados con alta aceptación de reembolso. La presión competitiva impulsa a los innovadores hacia aerosoles de acción dual y nuevas vías, mientras que los genéricos sostienen la asequibilidad para los antihistamínicos impulsados por volumen, manteniendo el mercado de medicamentos para la rinitis alérgica equilibrado entre accesibilidad e innovación.

Los descongestionantes tradicionales enfrentan incertidumbre, acelerando el giro hacia aerosoles nasales de combinación que fusionan el alivio rápido con la eficacia antiinflamatoria. La inmunoterapia sublingual gana credibilidad a través de datos pediátricos y una orientación simplificada de ensayos de la UE, posicionando a la clase para elevar la participación del mercado de medicamentos para la rinitis alérgica de los tratamientos modificadores de la enfermedad, aunque desde una base baja.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma Farmacéutica: Los Comprimidos Dominan, los Nasales y Sublinguales Lideran el Crecimiento

Las formas farmacéuticas orales como los comprimidos y cápsulas representaron casi el 46,87% de los ingresos de 2025, lo que refleja la prima de conveniencia que los consumidores otorgan a los comprimidos de una vez al día. Sin embargo, los aerosoles nasales y los comprimidos sublinguales encabezan la innovación, registrando las mayores CAGR al alinearse con el deseo de los pacientes de un inicio de acción rápido o una modificación de la enfermedad sin agujas. La participación del mercado de medicamentos para la rinitis alérgica correspondiente a los aerosoles se ve reforzada por los cambios de OTC, mientras que los comprimidos de SLIT se benefician de nuevas indicaciones pediátricas.

La SCIT inyectable conserva un nicho procedimental, pero conlleva cargas de tiempo que dificultan su adopción; por el contrario, la aprobación de Health Canada de un aerosol nasal de epinefrina sin aguja pone de relieve el entusiasmo de los pacientes por las modalidades de administración a demanda sin dispositivos. Estas dinámicas señalan una diversificación continua de formatos dentro del mercado de medicamentos para la rinitis alérgica.

Por Estado de Prescripción: El Canal OTC Capta Usuarios Incrementales

Los productos de prescripción siguen siendo el ancla de los ingresos absolutos con el 57,87% de participación en 2025, gracias a los biológicos, la SLIT y los aerosoles prescritos por médicos, aunque el crecimiento OTC de una CAGR del 5,67% hasta 2031 supera al de prescripción a medida que los cambios de Rx a OTC intensifican la autodirección del consumidor. El tamaño del mercado de medicamentos para la rinitis alérgica vinculado a las plataformas OTC crece impulsado por la penetración de las farmacias digitales, la expansión de los genéricos de marca propia y las temporadas de alergia prolongadas que estimulan las compras por impulso.

La divergencia regulatoria influye en el ritmo; el sistema de monografías de la FDA agiliza los cambios en Estados Unidos, mientras que la EMA exige expedientes de variación formales, retrasando los debuts en las estanterías europeas. No obstante, los genéricos a precios asequibles proliferan a nivel mundial, ampliando el alcance del mercado de medicamentos para la rinitis alérgica entre los consumidores conscientes del costo.

Por Canal de Distribución: Los Hospitales Gestionan la Complejidad, las Farmacias en Línea Añaden Conveniencia

Las farmacias hospitalarias y especializadas gestionan los biológicos y la inmunoterapia en consulta, conservando la mayor participación del mercado de medicamentos para la rinitis alérgica con el 44,29% en 2025 para las terapias de alta complejidad. Sin embargo, las farmacias en línea registran los mayores avances con una CAGR del 5,71% hasta 2031, captando los reabastecimientos crónicos de comprimidos y aerosoles a través de paquetes de suscripción y herramientas de comparación de precios en tiempo real.

Las cadenas minoristas responden con marcas propias y programas de fidelización omnicanal, con el objetivo de defender el tráfico presencial. Las políticas de los pagadores, como la dispensación de SLIT exclusivamente en farmacias minoristas, crean asimetrías geográficas en los canales que modulan la evolución del mercado de medicamentos para la rinitis alérgica. Durante el período de pronóstico, se espera que el comercio electrónico desplace una porción creciente del volumen de los formatos físicos sin desplazarlos por completo.

Análisis Geográfico

América del Norte sigue siendo el nodo regional más grande, responsable del 38,95% de los ingresos de 2025, impulsado por la cobertura de seguros para biológicos y la arraigada cultura OTC, aunque los recortes en el calendario de tarifas de CMS y la retirada de la fenilefrina moderan el potencial alcista a corto plazo. Las temporadas de polen más largas amplían las ventanas de tratamiento, expandiendo el mercado de medicamentos para la rinitis alérgica más allá de los picos tradicionales de primavera. La aprobación de Canadá de la epinefrina sin aguja y la SLIT pediátrica subraya la apertura regulatoria a nuevas formas de administración, mientras que la urbanización de México amplía la demanda en un contexto de creciente seguro privado.

Europa se beneficia de los esteroides intranasales y la inmunoterapia ampliamente reembolsados, aunque los formularios nacionales varían, lo que influye en la heterogeneidad de la adopción. El reembolso completo de la SLIT en Alemania contrasta con la cobertura selectiva del NHS en el Reino Unido, configurando un panorama desigual del mercado de medicamentos para la rinitis alérgica. La directriz de muestra reducida de la EMA facilita la entrada de fabricantes más pequeños, y los lanzamientos OTC de aerosoles de acción dual antes de las temporadas de alergia ilustran una comercialización ágil.

Asia-Pacífico es la arena de mayor crecimiento con una CAGR del 5,21%, ya que la sensibilización a los ácaros del polvo doméstico supera el 85% en muchas ciudades costeras y la positividad al polen de malezas aumenta en el norte de China. La aprobación de Ryaltris en China por parte de Glenmark y las alianzas multinacionales en SLIT anuncian una penetración más profunda de aerosoles premium e inmunoterapias, aunque las limitaciones de asequibilidad mantienen a los genéricos como elementos fundamentales. Los organismos reguladores de China, Japón y Corea del Sur aceleran las revisiones de formulaciones pediátricas, ampliando aún más el mercado de medicamentos para la rinitis alérgica. Oriente Medio, África y América del Sur van a la zaga, pero muestran focos de crecimiento acelerado en centros urbanos a medida que aumentan los ingresos disponibles.

Panorama Competitivo

El mercado de medicamentos para la rinitis alérgica presenta una concentración moderada; las multinacionales líderes defienden los biológicos de alto margen y las franquicias intranasales, mientras que los fabricantes de genéricos convierten en productos básicos los aerosoles orales y de agente único. El dupilumab de Sanofi obtuvo una novena indicación en febrero de 2026, demostrando la capacidad de los biológicos para abrir nuevas capas de ingresos mediante la acumulación de indicaciones, y alcanzando el 99% de cobertura privada en Estados Unidos. Glenmark aprovecha los aerosoles de acción dual para expandirse en China y prepara la comercialización directa en Estados Unidos para elevar su presencia de marca global.

La intensidad de la ola de genéricos aumentó en 2024-2025, con aprobaciones de ANDA para azelastina, fluticasona, mometasona y levocetirizina, comprimiendo los precios y redistribuyendo el valor hacia los ciclos de innovación[3]Robins Kaplan LLP, "Aprobaciones de ANDA T2 2024," ROBINSKAPLAN.COM. Los competidores biosimilares, ejemplificados por el análogo de omalizumab Omlyclo de Celltrion, abren la competencia en nichos biológicos manteniendo una alta barrera de entrada científica.

La gestión del ciclo de vida se centra en las extensiones de ficha técnica pediátrica, las herramientas de adherencia habilitadas por dispositivos y las transiciones de Rx a OTC. Los actores emergentes apuntan a alérgenos desatendidos bajo la directriz simplificada de la EMA, con el objetivo de obtener el estatus de primero en el mercado en indicaciones estrechas. Las plataformas digitales de adherencia y los dispositivos nasales conectados pueden convertirse en elementos diferenciadores, aunque los modelos de reembolso para el software como dispositivo médico siguen siendo incipientes. La actividad colectiva subraya un mercado que se desplaza constantemente de los antihistamínicos impulsados por volumen hacia las terapias dirigidas y de combinación impulsadas por valor, sosteniendo el impulso general del mercado de medicamentos para la rinitis alérgica.

Líderes de la Industria de Medicamentos para la Rinitis Alérgica

Bayer AG

Sandoz

Organon

Haleon plc

Sanofi SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: China Medical System presentó una NDA para la inyección de Comekibart, un anticuerpo monoclonal anti-IL-4Rα dirigido a la rinitis alérgica estacional.

- Noviembre de 2025: Glenmark obtuvo la aprobación de la NMPA de China para Ryaltris, un aerosol nasal de olopatadina-mometasona a dosis fija para adultos y niños de ≥ 6 años para el tratamiento de la rinitis alérgica estacional de moderada a grave.

Alcance del Informe Global del Mercado de Medicamentos para la Rinitis Alérgica

Según el alcance del informe, los medicamentos para la rinitis alérgica son fármacos utilizados para tratar la rinitis alérgica, una afección causada por una respuesta alérgica a alérgenos transportados por el aire, como el polen, el polvo o la caspa de animales. Estos medicamentos ayudan a aliviar síntomas como los estornudos, la congestión nasal, el goteo nasal, los ojos con picazón y la garganta.

El mercado de medicamentos para la rinitis alérgica está segmentado por clase de medicamento, forma farmacéutica, estado de prescripción, canal de distribución y geografía. Por clase de medicamento, el mercado incluye antihistamínicos, inmunoterapia, corticosteroides, descongestionantes, antagonistas de los receptores de leucotrienos y otros. Por forma farmacéutica, la segmentación abarca comprimidos y cápsulas, líquidos y jarabes, aerosoles nasales, gotas nasales, comprimidos/gotas sublinguales (AIT) e inyectables (SCIT). Según el estado de prescripción, el mercado se divide en medicamentos sin receta médica (OTC) y de prescripción (Rx). La segmentación por canal de distribución incluye farmacias y farmacias minoristas, farmacias hospitalarias, farmacias en línea/comercio electrónico y supermercados/hipermercados. Geográficamente, el mercado se categoriza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Antihistamínicos |

| Inmunoterapia |

| Corticosteroides |

| Descongestionantes |

| Antagonistas de los Receptores de Leucotrienos |

| Otros (Terapia de Combinación, Anticolinérgicos, etc.) |

| Comprimidos y Cápsulas |

| Líquidos y Jarabes |

| Aerosoles Nasales |

| Gotas Nasales |

| Comprimidos/Gotas Sublinguales (AIT) |

| Inyectables (SCIT) |

| Sin Receta Médica (OTC) |

| Prescripción (Rx) |

| Farmacias y Farmacias Minoristas |

| Farmacias Hospitalarias |

| Farmacias en Línea / Comercio Electrónico |

| Supermercados/Hipermercados |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Medicamento | Antihistamínicos | |

| Inmunoterapia | ||

| Corticosteroides | ||

| Descongestionantes | ||

| Antagonistas de los Receptores de Leucotrienos | ||

| Otros (Terapia de Combinación, Anticolinérgicos, etc.) | ||

| Por Forma Farmacéutica | Comprimidos y Cápsulas | |

| Líquidos y Jarabes | ||

| Aerosoles Nasales | ||

| Gotas Nasales | ||

| Comprimidos/Gotas Sublinguales (AIT) | ||

| Inyectables (SCIT) | ||

| Por Estado de Prescripción | Sin Receta Médica (OTC) | |

| Prescripción (Rx) | ||

| Por Canal de Distribución | Farmacias y Farmacias Minoristas | |

| Farmacias Hospitalarias | ||

| Farmacias en Línea / Comercio Electrónico | ||

| Supermercados/Hipermercados | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor estimado de los medicamentos para la rinitis alérgica en 2026 y el pronóstico para 2031?

Se proyecta que el gasto aumente de USD 13.230 millones en 2026 a USD 16.470 millones en 2031, lo que refleja una CAGR del 4,48%.

¿Qué clase terapéutica muestra el crecimiento más rápido hasta 2031?

Se prevé que los antagonistas de los receptores de leucotrienos avancen a aproximadamente un 5,87% de CAGR hasta 2031, superando a los antihistamínicos y los esteroides.

¿Con qué rapidez se están expandiendo los productos de alergia sin receta médica en comparación con las opciones de prescripción?

Las formulaciones OTC están en camino de alcanzar aproximadamente un 5,67% de CAGR hasta 2031, más rápido que sus contrapartes de prescripción, gracias a los cambios de Rx a OTC y las ventas en línea.

¿Por qué se espera que la región Asia-Pacífico lidere el crecimiento?

La rápida urbanización, la alta sensibilización a los ácaros del polvo y el aumento de los ingresos de los hogares impulsan a la región hacia una CAGR proyectada del 5,21% hasta 2031.

¿Qué ha significado la medida de la FDA contra la fenilefrina oral para los comprimidos descongestionantes?

La revocación planificada de la monografía OTC de la fenilefrina obliga a reformulaciones y recorta un flujo de ingresos que alguna vez fue significativo.

¿Qué formatos de administración de medicamentos están ganando aceptación para la inmunoterapia con alérgenos?

Los aerosoles nasales sin aguja y los comprimidos sublinguales aprobados para uso pediátrico están ampliando el acceso y la adherencia para la modificación de la enfermedad a largo plazo.

Última actualización de la página el: