Tamaño y Participación del Mercado de Medicamentos Genéricos para Inhalación y Aerosoles Nasales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

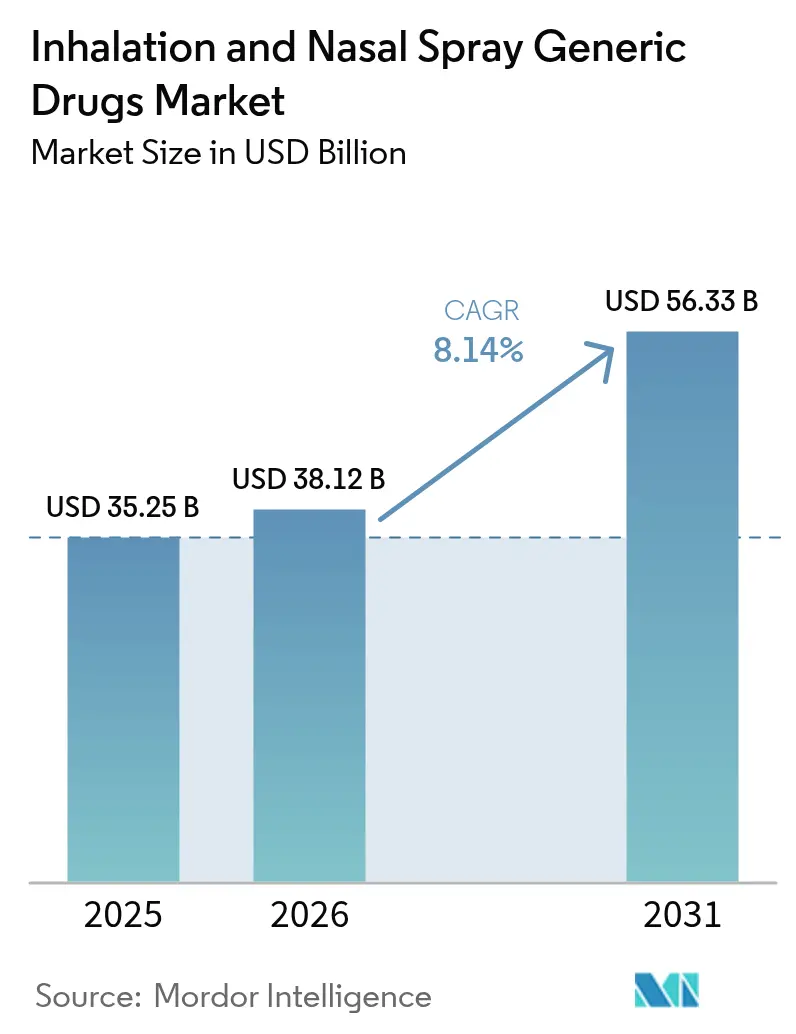

| Tamaño del Mercado (2026) | 38.12 Mil millones de dólares |

| Tamaño del Mercado (2031) | 56.33 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.14% CAGR |

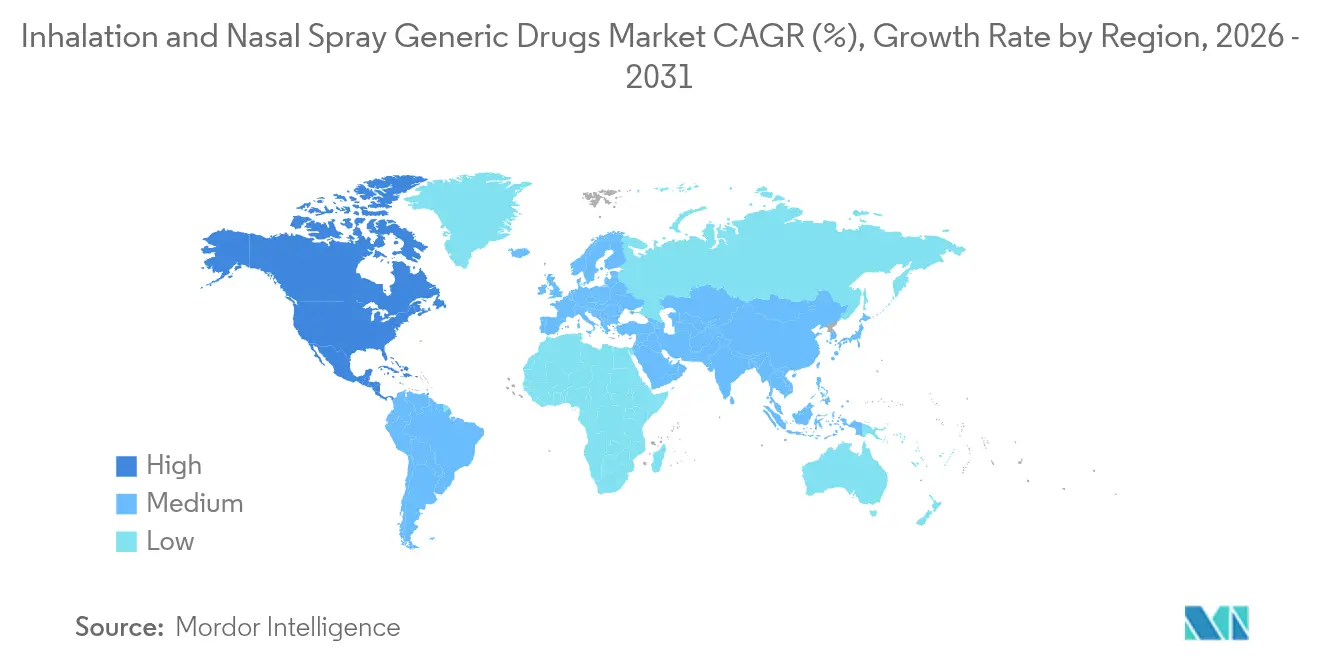

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

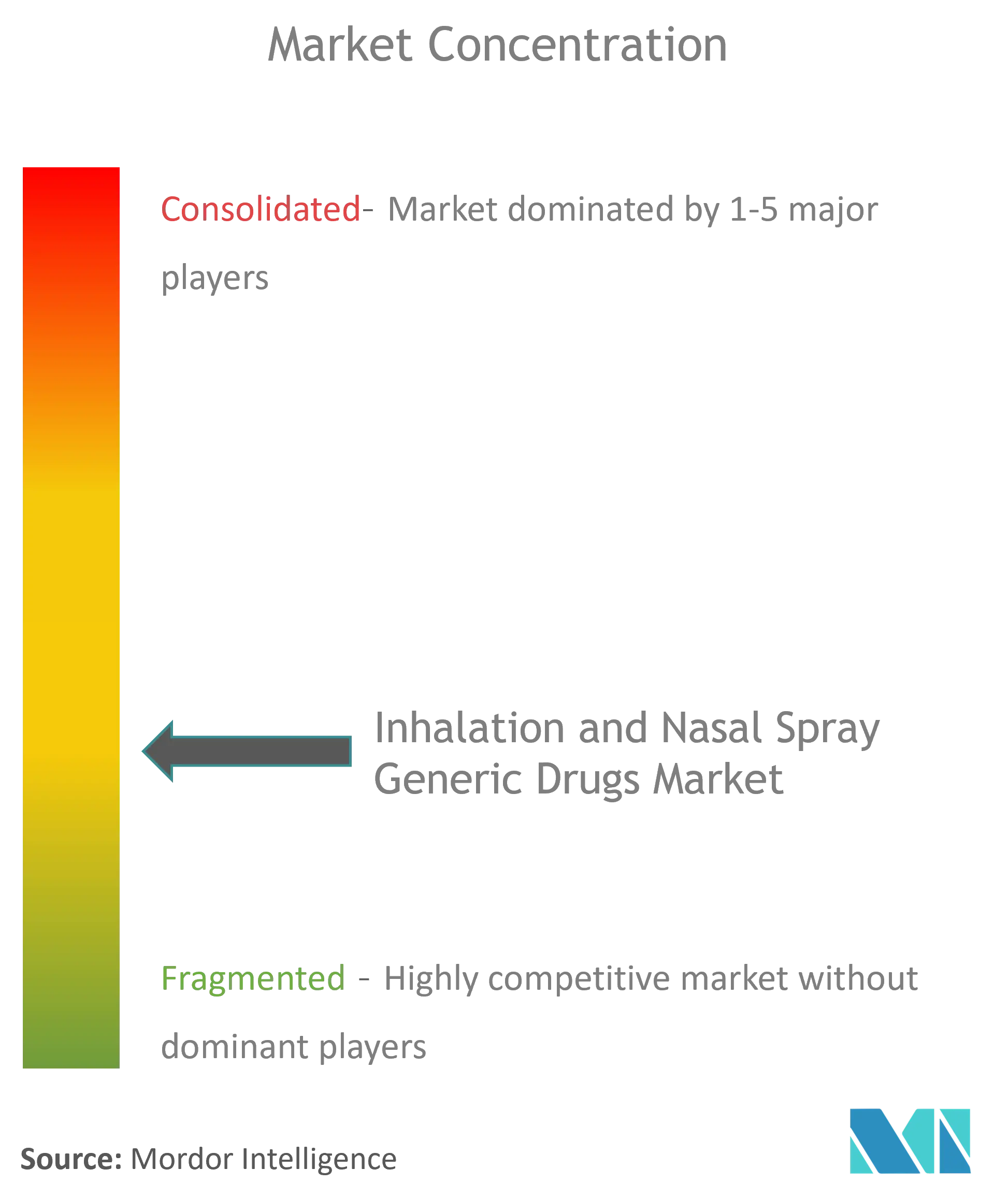

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos Genéricos para Inhalación y Aerosoles Nasales por Mordor Intelligence

El tamaño del mercado de medicamentos genéricos para inhalación y aerosoles nasales en 2026 se estima en USD 38,12 mil millones, creciendo desde el valor de 2025 de USD 35,25 mil millones, con proyecciones para 2031 que muestran USD 56,33 mil millones, con un crecimiento a una CAGR del 8,14% durante 2026-2031. El sólido crecimiento refleja el marcado vencimiento de patentes que enfrentan los inhaladores de referencia, las vías ANDA de vía rápida simplificadas y las crecientes regulaciones ambientales que empujan a los fabricantes hacia formulaciones eficientes en propelentes. Los competidores genéricos están aprovechando el vencimiento de las franquicias de asma y EPOC, mientras que las organizaciones de desarrollo y fabricación por contrato (CDMOs) ofrecen experiencia integral que reduce el riesgo de desarrollo para las empresas más pequeñas. La armonización regulatoria en Estados Unidos, Europa y los principales mercados de Asia-Pacífico acorta los plazos de aprobación, y los complementos de inhaladores inteligentes ayudan a los pagadores a justificar una adopción más amplia de genéricos. Mientras tanto, el cambio hacia propelentes de bajo Potencial de Calentamiento Global (PCG) está acelerando los cambios de producto, favoreciendo a los fabricantes que dominan la nueva ciencia de formulación y la compatibilidad de dispositivos.

Conclusiones Clave del Informe

- Por clase de fármaco, los corticosteroides lideraron con una participación en los ingresos del 34,92% en 2025; se prevé que los productos combinados ICS/LABA se expandan a una CAGR del 9,11% hasta 2031.

- Por indicación, las aplicaciones para el asma representaron el 46,20% de la participación del mercado de medicamentos genéricos para inhalación y aerosoles nasales en 2025, mientras que se proyecta que la EPOC crezca más rápidamente con una CAGR del 8,98% hasta 2031.

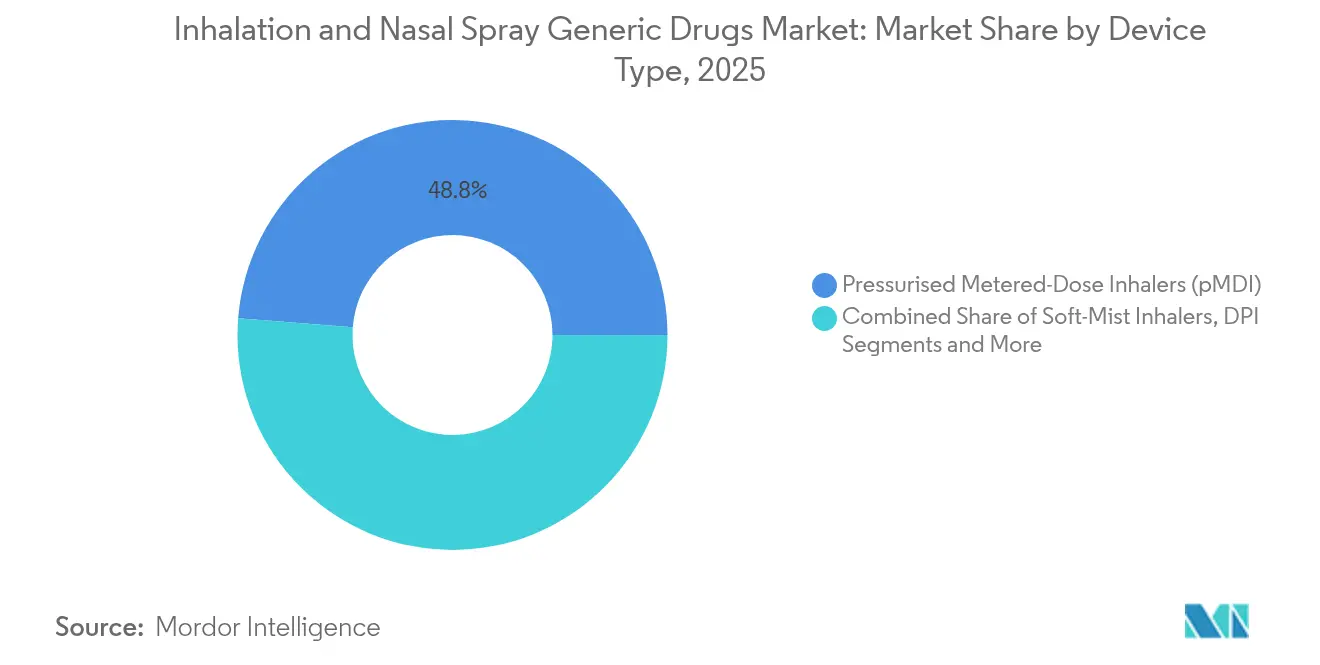

- Por tipo de dispositivo, los inhaladores de dosis medida presurizada comandaron el 48,75% del tamaño del mercado de medicamentos genéricos para inhalación y aerosoles nasales en 2025; los inhaladores de niebla suave avanzan a una CAGR del 9,56% entre 2026-2031.

- Por canal de distribución, las farmacias minoristas representaron el 58,10% del tamaño del mercado de medicamentos genéricos para inhalación y aerosoles nasales en 2025, mientras que se proyecta que las farmacias en línea crezcan a una CAGR del 9,98% hasta 2031.

- América del Norte representó el 42,90% de los ingresos de 2025, mientras que se pronostica que Asia-Pacífico ascienda a una CAGR del 10,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Medicamentos Genéricos para Inhalación y Aerosoles Nasales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Aumento de la Prevalencia de Asma y EPOC | +1.8% | Global, con mayor impacto en Asia-Pacífico y mercados emergentes | Largo plazo (≥ 4 años) |

| Precios Asequibles Tras el Vencimiento de Patentes | +2.1% | América del Norte y Europa principalmente, con efecto expansivo a mercados globales | Mediano plazo (2-4 años) |

| Vías ANDA de Vía Rápida Favorables | +1.2% | América del Norte, con beneficios de armonización regulatoria a nivel global | Corto plazo (≤ 2 años) |

| La Transición a Propelentes de Bajo PCG Acelera los Cambios de Producto | +0.9% | Global, liderado por los requisitos regulatorios de la UE | Mediano plazo (2-4 años) |

| Las Plataformas Integrales de Inhalación de CDMOs Reducen las Barreras de Entrada | +1.1% | Global, con concentración en centros de fabricación establecidos | Mediano plazo (2-4 años) |

| Los Complementos de Inhaladores Inteligentes Impulsan la Aceptación de Genéricos por parte de los Pagadores | +0.5% | América del Norte y Europa, expandiéndose a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de Asma y EPOC

A nivel mundial, el asma afecta a 262 millones de personas, y la mortalidad por EPOC está aumentando drásticamente en los países de ingresos bajos y medianos, donde ocurre el 85% de los casos. El envejecimiento de la población en las economías desarrolladas agrava la carga clínica, mientras que las brechas en la asequibilidad del tratamiento en los mercados emergentes hacen que los genéricos de bajo costo sean indispensables. La Organización Mundial de la Salud incluye los corticosteroides inhalados y los broncodilatadores en la lista de medicamentos esenciales, reforzando el impulso político para una amplia disponibilidad de genéricos [1]Organización Mundial de la Salud, "Lista Modelo de Medicamentos Esenciales," who.int. A medida que los pagadores persiguen la atención basada en valor, los genéricos respiratorios rentables siguen siendo necesidades resistentes a las recesiones que sostienen el mercado de medicamentos genéricos para inhalación y aerosoles nasales.

Precios Asequibles Tras el Vencimiento de Patentes

La aprobación de Breyna, el primer Symbicort genérico, en marzo de 2025 ilustra cómo los vencimientos de patentes reducen los precios de los inhaladores de marca entre un 40-60% en un año. Los reajustes de formularios tras la retirada de Flovent aceleran aún más la sustitución por genéricos autorizados, con Medicaid de Texas levantando las restricciones de autorización previa sobre la fluticasona genérica. Los marcos de reembolso escalonados colocan sistemáticamente a los genéricos en niveles preferentes, impulsando ganancias de participación duraderas en el mercado de medicamentos genéricos para inhalación y aerosoles nasales.

Vías ANDA de Vía Rápida Favorables

La designación de Terapia Genérica Competitiva de la FDA y la guía de integridad de datos in vitro de 2024 reducen los ciclos de aprobación hasta en ocho meses para los inhaladores complejos. Las actualizaciones paralelas de la Agencia Europea de Medicamentos emitidas en febrero de 2025 alinean a Europa con los estándares estadounidenses, permitiendo expedientes interregionales que ahorran costos de desarrollo para las empresas más pequeñas [2]Agencia Europea de Medicamentos, "Directriz sobre la Calidad Farmacéutica de los Productos Medicinales para Inhalación," ema.europa.eu. Estas reformas reducen la incertidumbre regulatoria e incorporan nuevos competidores al mercado de medicamentos genéricos para inhalación y aerosoles nasales.

La Transición a Propelentes de Bajo PCG Acelera los Cambios de Producto

La Enmienda de Kigali y las normas de gases fluorados de la UE están eliminando gradualmente los hidrofluorocarburos, lo que lleva a empresas como Chiesi a invertir EUR 350 millones en inhaladores con HFA-152a que logran reducciones de emisiones del 90%. Las restricciones de suministro del HFA-134A heredado elevan los costos de materias primas, empujando a los prescriptores hacia dispositivos de polvo seco o de niebla suave. Los objetivos de sostenibilidad incorporados en las licitaciones hospitalarias significan que los adoptantes tempranos pueden desplazar a los titulares establecidos en todo el mercado de medicamentos genéricos para inhalación y aerosoles nasales.

Las Plataformas Integrales de Inhalación de CDMOs Reducen las Barreras de Entrada

Las CDMOs integradas, como Catalent, ahora gestionan la formulación, el diseño de dispositivos y el llenado y acabado comercial bajo un mismo techo, produciendo 100 millones de cápsulas de DPI anuales en instalaciones en Boston. Estos centros de alta capacidad reducen los costos del programa y acortan los plazos de lanzamiento, ampliando así las opciones de suministro para las marcas de etiqueta privada que buscan entrar en el mercado de medicamentos genéricos para inhalación y aerosoles nasales.

Los Complementos de Inhaladores Inteligentes Impulsan la Aceptación por parte de los Pagadores

Los sensores digitales de Adherium y Hailie rastrean la adherencia y alimentan datos en los paneles de control de los pagadores, mejorando los resultados sin inflar los costos. Esta alineación tecnológica fortalece las posiciones en los formularios para los genéricos que incorporan tapas inteligentes, haciéndolos clínicamente competitivos con los dispositivos de marca premium.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Pruebas Estrictas de Bioequivalencia e Igualdad de Dispositivos | -1.4% | Global, con mayor complejidad en América del Norte y Europa | Mediano plazo (2-4 años) |

| 'Marañas de Patentes de Dispositivos' que Retrasan los Lanzamientos de Genéricos | -0.8% | América del Norte principalmente, con efectos secundarios a nivel global | Corto plazo (≤ 2 años) |

| Inminente Escasez de Suministro de HFA-134A bajo las Normas de Gases Fluorados | -0.6% | Global, con impacto agudo en Europa | Corto plazo (≤ 2 años) |

| Volatilidad del Formulario y Brechas de Almacenamiento Tras la Retirada de Flovent | -0.4% | América del Norte principalmente | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Pruebas Estrictas de Bioequivalencia e Igualdad de Dispositivos

La FDA ahora exige ensayos cruzados in vitro e in vivo que cuestan entre USD 15-25 millones por candidato, extendiendo los plazos hasta dos años. La guía de inhaladores de la Agencia Europea de Medicamentos de 2025 exige datos comparativos completos cuando existen diferencias en excipientes o dispositivos. El obstáculo de capital limita a los competidores más pequeños, reduciendo el campo competitivo dentro del mercado de medicamentos genéricos para inhalación y aerosoles nasales.

'Marañas de Patentes de Dispositivos' que Retrasan los Lanzamientos de Genéricos

Las patentes de actuadores, contadores de dosis y boquillas pueden extender la protección mucho después de que venza la exclusividad molecular. El acuerdo entre Teva y Cipla sobre Qvar ejemplifica el litigio plurianual que puede frenar los genéricos. Los primeros en presentar solicitudes deben gastar considerablemente en batallas legales, retrasando el acceso y ralentizando la erosión de precios en el mercado de medicamentos genéricos para inhalación y aerosoles nasales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmentos

Por Clase de Fármaco: El Dominio de los Corticosteroides Se Mantiene, las Terapias Combinadas Crecen

Los corticosteroides representaron el 34,92% de los ingresos de 2025, convirtiéndolos en el pilar del mercado de medicamentos genéricos para inhalación y aerosoles nasales. La aceptación del mercado se basa en la comprobada eficacia antiinflamatoria en los protocolos de asma y EPOC, favorecida por el amplio conocimiento entre los prescriptores. Tras los vencimientos clave de patentes, la fluticasona y el budesonida genéricos experimentaron una rápida adopción, generando importantes ahorros de costos para los pagadores e impulsando el crecimiento en volumen.

Las terapias combinadas ICS/LABA muestran la CAGR más rápida del 9,11% hasta 2031, ya que los clínicos adoptan el control de mecanismo dual que mejora las métricas de función pulmonar, la adherencia y la calidad de vida. El lanzamiento del genérico de Symbicort abrió el camino, y otras combinaciones aguardan vencimientos inminentes de patentes. Para los fabricantes, el mayor margen de las mezclas complejas compensa la inversión en ensayos de bioequivalencia y alineación de dispositivos, reforzando la rentabilidad en la industria de medicamentos genéricos para inhalación y aerosoles nasales.

Los broncodilatadores mantienen una demanda constante como medicamentos de rescate, mientras que los antihistamínicos y los aerosoles descongestionantes ocupan nichos estacionales más reducidos. Las clases emergentes como los modificadores de leucotrienos y los anticolinérgicos diversifican los pipelines, pero su base actual es pequeña en comparación con los corticosteroides insignia. Sin embargo, cada clase aporta ingresos incrementales que colectivamente amplían el tamaño del mercado de medicamentos genéricos para inhalación y aerosoles nasales a lo largo del horizonte de pronóstico.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Indicación: El Asma Lidera, la EPOC se Acelera

El asma representó el 46,20% de las ventas de 2025 y sigue siendo la aplicación clínica individual más grande. Décadas de terapia guiada por directrices han normalizado los genéricos inhalados tanto en poblaciones pediátricas como adultas. Las aprobaciones de vía rápida garantizan sustitutos disponibles cada vez que ocurren interrupciones en el suministro de marcas, salvaguardando el acceso de los pacientes.

Los tratamientos para la EPOC se están expandiendo a una CAGR del 8,98% gracias al envejecimiento demográfico y a mejores diagnósticos que descubren segmentos previamente no tratados. Los inhaladores de mantenimiento combinados dominan este crecimiento. Se proyecta que el tamaño del mercado de medicamentos genéricos para inhalación y aerosoles nasales para los fármacos contra la EPOC se amplíe considerablemente, ya que los pagadores exigen regímenes de mantenimiento de menor costo para una cohorte de personas mayores en crecimiento.

Las aplicaciones para rinitis, poliposis nasal y sinusitis mantienen un crecimiento moderado basado en los ciclos de exposición a alérgenos y la innovación incremental en tecnología de aerosoles nasales. El abandono del tabaquismo y la hipertensión arterial pulmonar representan segmentos emergentes pero de alto valor donde la administración por inhalación ofrece ventajas farmacocinéticas, prometiendo una diversificación futura dentro del mercado de medicamentos genéricos para inhalación y aerosoles nasales.

Por Tipo de Dispositivo: La Supremacía del pMDI Enfrenta una Disrupción Impulsada por el Medio Ambiente

Los inhaladores de dosis medida presurizada representaron el 48,75% de la participación del mercado de medicamentos genéricos para inhalación y aerosoles nasales en 2025 debido a décadas de adopción clínica. Sin embargo, su dependencia de propelentes HFC los expone a riesgos de costos bajo las crecientes cuotas de gases fluorados. Los fabricantes deben migrar rápidamente a HFA-152a u HFO-1234ze para mantener la competitividad.

Los inhaladores de niebla suave son la clase de dispositivos de más rápido crecimiento con una CAGR del 9,56%. Proporcionan una administración sin propelente y una deposición pulmonar mejorada, ganando el respaldo de los médicos ante los mandatos de sostenibilidad. Los inhaladores de polvo seco se mantienen estables, valorados por su portabilidad y rutas regulatorias más sencillas, mientras que los nebulizadores ocupan nichos hospitalarios para casos graves.

La innovación en dispositivos se centra ahora en tapas inteligentes y aplicaciones complementarias que monitorean la adherencia a la dosis. Una integración digital exitosa remodelará las preferencias de los prescriptores, añadiendo una nueva dimensión de diferenciación en el mercado de medicamentos genéricos para inhalación y aerosoles nasales.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: Las Farmacias Minoristas Siguen Dominando Mientras lo Digital Avanza

Las farmacias minoristas gestionaron el 58,10% de los volúmenes de 2025, aprovechando el asesoramiento cara a cara fundamental para los dispositivos inhaladores complejos. La cobertura de las cadenas y la experiencia en facturación de seguros mantienen a los establecimientos físicos como indispensables, incluso mientras las plataformas en línea crecen.

Las farmacias en línea y los portales directos al consumidor crecen a una CAGR del 9,98%, impulsados por la adopción de la telesalud y la comodidad de la entrega a domicilio. Plataformas como ZipHealth suministran inhaladores de albuterol por USD 29 por inhalador, sorteando los obstáculos convencionales de los seguros. Las farmacias hospitalarias se centran en indicaciones agudas, pero su poder de adquisición centralizado moldea las decisiones sobre formularios que influyen en el mercado más amplio de medicamentos genéricos para inhalación y aerosoles nasales.

Análisis Geográfico

América del Norte generó el 42,90% de los ingresos globales de 2025, respaldada por las vías ANDA de vía rápida de la FDA, los sistemas de cobertura establecidos y la alta prevalencia de asma y EPOC. El episodio posterior a la retirada de Flovent subrayó la agilidad de la región, con genéricos autorizados que rápidamente llenaron las brechas de suministro. Los responsables políticos enfatizan la resiliencia de la fabricación nacional tras descubrir que 83 de los 100 principales genéricos no tienen fuente de API en Estados Unidos. Estas dinámicas aseguran un liderazgo continuo para el mercado de medicamentos genéricos para inhalación y aerosoles nasales en América del Norte.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 10,18% hasta 2031, impulsada por la expansión de la atención sanitaria, la armonización regulatoria y la fabricación eficiente en costos en India y China. Los gobiernos locales integran los genéricos en los sistemas universales de salud, aunque los medicamentos aún superan los salarios diarios de muchos pacientes, dejando una necesidad no satisfecha sustancial. Los inhaladores asequibles, por tanto, desempeñan un papel crítico de salud pública, impulsando el mercado de medicamentos genéricos para inhalación y aerosoles nasales en toda Asia-Pacífico.

Europa enfrenta el doble desafío del cumplimiento ambiental y las escaseces de suministro. Un déficit de salbutamol en junio de 2024 en 21 estados miembros de la UE expuso la dependencia de proveedores limitados. Simultáneamente, la región aplica estrictos objetivos de reducción de carbono, impulsando la inversión en dispositivos de bajo PCG que podrían inclinar la participación hacia los adoptantes tempranos. Aunque los ingresos por medicamentos genéricos cayeron un 26% en la última década, los mandatos de transición de propelentes revitalizan la innovación dentro del mercado de medicamentos genéricos para inhalación y aerosoles nasales. América del Sur se beneficia de la modernización regulatoria y una cobertura de seguros más amplia. En conjunto, estos territorios emergentes añaden profundidad y diversificación al mercado global de medicamentos genéricos para inhalación y aerosoles nasales, aunque desde bases de ingresos más pequeñas.

Panorama Competitivo

La consolidación se está acelerando. Molex-Phillips-Medisize completó la adquisición de Vectura por USD 1.100 millones en enero de 2025, asegurando una experiencia integrada en fármaco-dispositivo que apoya las ofertas de CDMO de servicio completo. Altaris fusionó Kindeva Drug Delivery con Meridian Medical Technologies para crear un actor de escala que abarca formatos de pMDI, niebla suave e inyectables. Estos movimientos señalan el reconocimiento de que los costos de bioequivalencia y las estrictas reglas de igualdad de dispositivos favorecen a las empresas capaces de controlar cada paso desde la formulación hasta el ensamblaje final.

Las CDMOs son fundamentales. Solo el sitio de Boston de Catalent puede producir 100 millones de cápsulas de DPI al año, proporcionando servicios llave en mano para patrocinadores que carecen de infraestructura de inhalación. Esta capacidad reduce la barrera para los nuevos competidores, enriqueciendo la dinámica competitiva dentro del mercado de medicamentos genéricos para inhalación y aerosoles nasales.

Las estrategias tecnológicas divergen. Los pioneros en inhaladores inteligentes como Adherium se asocian con AstraZeneca para incorporar sensores de adherencia, creando propuestas de valor basadas en datos para los pagadores. La innovación medioambiental es otra frontera; Chiesi y GSK asignan cientos de millones de EUR a propelentes de bajo carbono, buscando ventajas de adquisición en mercados conscientes del medio ambiente. El análisis de patentes de Synapse PatSnap muestra que las solicitudes están cambiando de simples clones de albuterol a sistemas de administración integrados con conectividad, lo que indica que la ventaja futura descansa en la sofisticación tecnológica más que en la mera escala de fabricación. En general, la intensidad competitiva sigue siendo alta mientras las empresas compiten por participación en el creciente mercado de medicamentos genéricos para inhalación y aerosoles nasales.

Líderes de la Industria de Medicamentos Genéricos para Inhalación y Aerosoles Nasales

Akorn, Inc.

Cipla Inc.

Novartis AG (Sandoz)

Teva Pharmaceuticals Inc

Apotex Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Molex-Phillips Medisize completó su adquisición de Vectura Group, integrando capacidades de formulación y dispositivos para acelerar el crecimiento de CDMO.

- Mayo de 2024: Amphastar Pharmaceuticals recibió la aprobación de la FDA para el ANDA del aerosol para inhalación de sulfato de albuterol, ampliando las opciones de terapia de rescate asequible.

- Agosto de 2023: Lupin introdujo el polvo para inhalación de Bromuro de Tiotropio 18 mcg en Estados Unidos, reforzando su franquicia de EPOC.

- Julio de 2023: Viatris y Kindeva lanzaron Breyna, el primer inhalador genérico de Symbicort aprobado por la FDA, mejorando el acceso para pacientes con asma y EPOC.

Alcance del Informe Global del Mercado de Medicamentos Genéricos para Inhalación y Aerosoles Nasales

Según el alcance del informe, los medicamentos genéricos para inhalación y aerosoles nasales se refieren a medicamentos destinados a la inhalación que contienen las mismas sustancias químicas utilizadas para la molécula patentada. Estos productos generalmente incluyen un dispositivo de administración. El sitio de acción previsto del ingrediente activo puede ser local o sistémico. Mientras que los medicamentos para inhalación están destinados a depositarse en el tracto respiratorio. Los medicamentos de aerosol nasal están destinados a depositarse en la región nasal o faríngea.

El mercado de medicamentos genéricos para inhalación y aerosoles nasales está segmentado por Clase de Fármaco (Corticosteroides, Broncodilatadores, Antihistamínicos, Aerosoles Descongestionantes, Otras Clases de Fármacos), Aplicación (Asma, EPOC, Rinitis Alérgica, Otras Aplicaciones) y Geografía (América del Norte, Europa, Asia-Pacífico, América del Sur, Oriente Medio y África). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor en millones de USD para los segmentos anteriores.

| Corticosteroides |

| Broncodilatadores (LABA, SABA) |

| Combinación ICS/LABA |

| Antihistamínicos |

| Aerosoles Descongestionantes |

| Otros (Modificadores de Leucotrienos, Anticolinérgicos) |

| Asma |

| EPOC |

| Rinitis Alérgica y No Alérgica |

| Poliposis Nasal y Sinusitis |

| Abandono del Tabaquismo e Hipertensión Arterial Pulmonar |

| Inhaladores de Dosis Medida Presurizada (pMDI) |

| Inhaladores de Polvo Seco (DPI) |

| Inhaladores de Niebla Suave |

| Aerosoles Nasales de Dosis Unitaria/Bidosis |

| Nebulizadores |

| Farmacias Minoristas |

| Farmacias Hospitalarias |

| Farmacias en Línea y Plataformas Directas al Consumidor |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Clase de Fármaco | Corticosteroides | |

| Broncodilatadores (LABA, SABA) | ||

| Combinación ICS/LABA | ||

| Antihistamínicos | ||

| Aerosoles Descongestionantes | ||

| Otros (Modificadores de Leucotrienos, Anticolinérgicos) | ||

| Por Indicación | Asma | |

| EPOC | ||

| Rinitis Alérgica y No Alérgica | ||

| Poliposis Nasal y Sinusitis | ||

| Abandono del Tabaquismo e Hipertensión Arterial Pulmonar | ||

| Por Tipo de Dispositivo | Inhaladores de Dosis Medida Presurizada (pMDI) | |

| Inhaladores de Polvo Seco (DPI) | ||

| Inhaladores de Niebla Suave | ||

| Aerosoles Nasales de Dosis Unitaria/Bidosis | ||

| Nebulizadores | ||

| Por Canal de Distribución | Farmacias Minoristas | |

| Farmacias Hospitalarias | ||

| Farmacias en Línea y Plataformas Directas al Consumidor | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Medicamentos Genéricos para Inhalación y Aerosoles Nasales?

El mercado está valorado en USD 38,12 mil millones en 2026 y se prevé que alcance USD 56,33 mil millones en 2031.

¿Quiénes son los actores clave en el Mercado de Medicamentos Genéricos para Inhalación y Aerosoles Nasales?

Akorn, Inc., Cipla Inc., Novartis AG (Sandoz), Teva Pharmaceuticals Inc y Apotex Inc. son las principales empresas que operan en el Mercado de Medicamentos Genéricos para Inhalación y Aerosoles Nasales.

¿Cuál es la región de más rápido crecimiento en el Mercado de Medicamentos Genéricos para Inhalación y Aerosoles Nasales?

Se proyecta que Asia-Pacífico se expanda a una CAGR del 10,18%, impulsada por la expansión del acceso a la atención sanitaria y la armonización regulatoria.

¿Qué clase de fármaco tiene la mayor participación?

Los corticosteroides representan el 34,92% de los ingresos de 2025 debido a su papel central en la terapia antiinflamatoria.

Última actualización de la página el: