Tamaño y participación del mercado de medicamentos para la artritis reumatoide

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 38.74 Mil millones de dólares |

| Tamaño del Mercado (2031) | 48.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.51% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del mercado de medicamentos para la artritis reumatoide por Mordor Intelligence

El tamaño del mercado de medicamentos para la artritis reumatoide fue valorado en 37,07 mil millones de USD en 2025 y se estima que crecerá desde 38,74 mil millones de USD en 2026 hasta alcanzar los 48,31 mil millones de USD en 2031, a una CAGR del 4,51% durante el período de previsión (2026-2031).

El crecimiento global medido oculta un giro hacia la inmunología de precisión, a medida que los reguladores aprueban los fármacos antirreumáticos modificadores de la enfermedad sintéticos dirigidos de nueva generación y los biosimilares erosionan los precios de los biológicos de referencia en regiones sensibles al coste. Las advertencias en recuadro de Europa sobre los inhibidores de JAK ya han llevado a los prescriptores de vuelta a las vías de IL-6 y TNF-alfa, favoreciendo los biológicos parenterales que requieren una supervisión clínica más estricta. Al mismo tiempo, las herramientas de dosificación basadas en inteligencia artificial se están incorporando a la práctica reumatológica habitual, ayudando a los médicos a alcanzar los objetivos de tratar-hasta-la-meta y retrasar la escalada costosa de biológicos en respondedores moderados. Por último, los dispositivos de estimulación neuroinmune han entrado en ensayos en fase avanzada, lo que señala un complemento emergente que podría reducir la exposición sistémica en pacientes que han agotado dos líneas de biológicos.

Conclusiones clave del informe

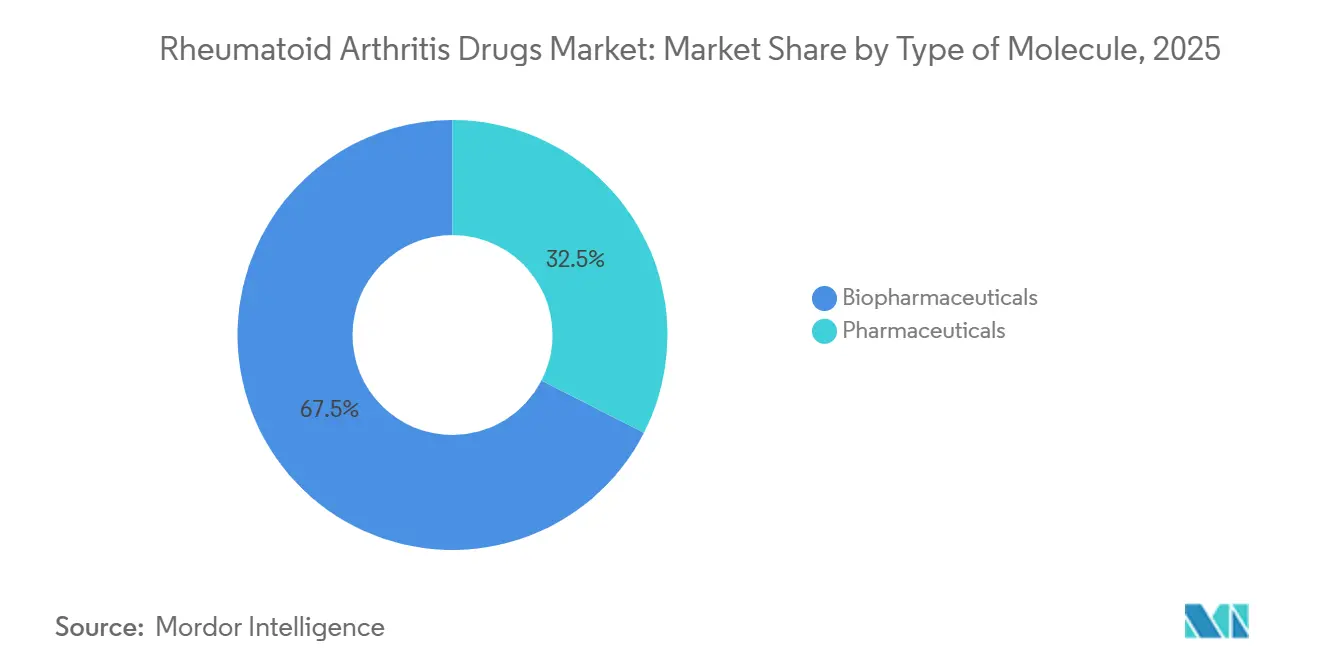

- Por tipo de molécula, los biofarmacéuticos lideraron con una participación de ingresos del 67,48% en 2025, mientras que los productos farmacéuticos convencionales avanzaron a aproximadamente la mitad del ritmo de crecimiento.

- Por clase de fármaco, los fármacos antirreumáticos modificadores de la enfermedad representaron el 46,02% de la participación del mercado de medicamentos para la artritis reumatoide en 2025 y se proyecta que crezcan a una CAGR del 11,34% hasta 2031.

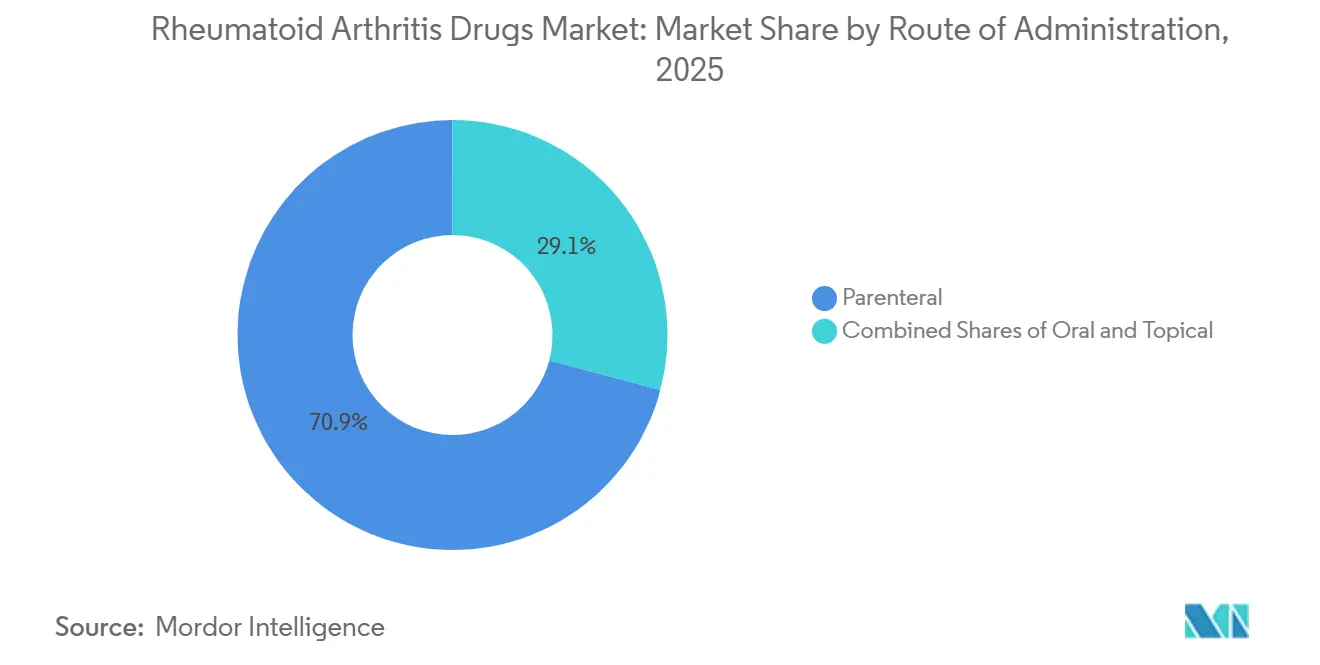

- Por vía de administración, los productos parenterales representaron el 70,88% de los ingresos de 2025; las formulaciones orales crecen a una CAGR del 9,68% hasta 2031.

- Por usuario final, las farmacias hospitalarias representaron el 54,12% de las ventas de 2025, mientras que los canales especializados en línea están preparados para expandirse a una CAGR del 11,03% hasta 2031.

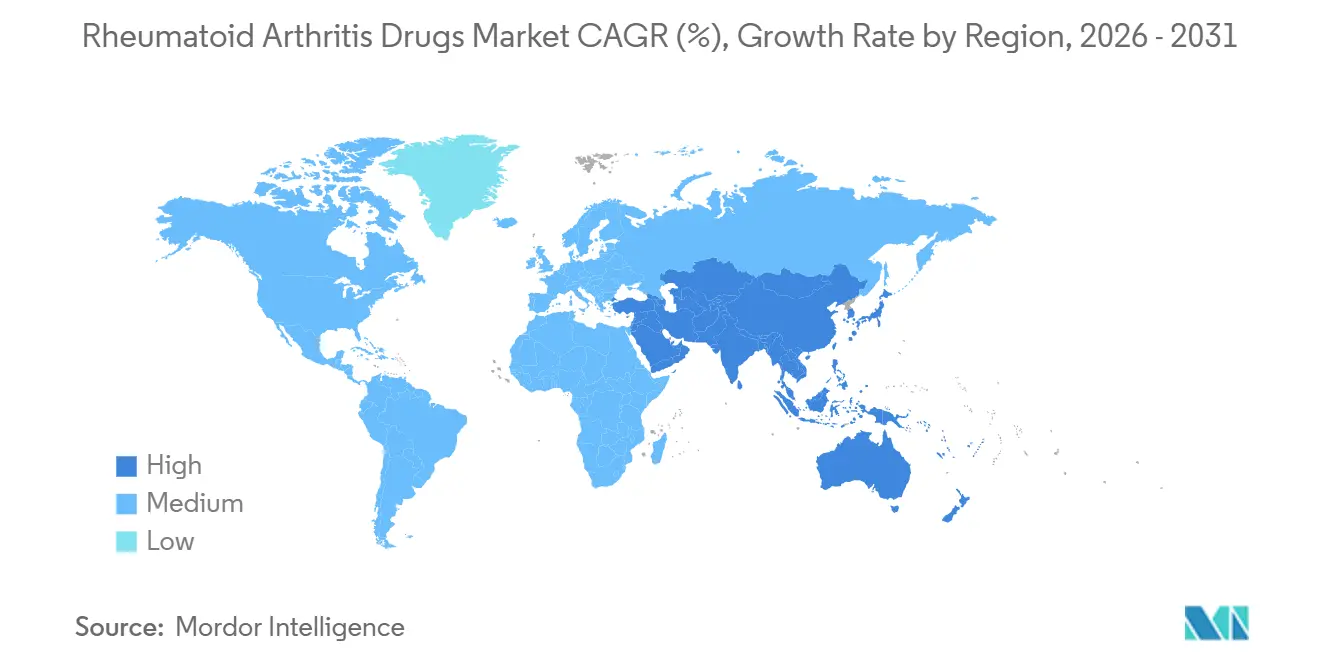

- América del Norte retuvo el 40,92% de las ventas globales en 2025, pero Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 9,12% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de medicamentos para la artritis reumatoide

Análisis del impacto de los impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Aprobaciones aceleradas de fármacos antirreumáticos modificadores de la enfermedad sintéticos dirigidos de nueva generación | 0.8% | Global, con adopción temprana en EE. UU., Alemania y Japón | Mediano plazo (2-4 años) |

| Aumento de la prevalencia global de artritis reumatoide en poblaciones envejecidas | 1.2% | Global, pronunciado en Japón, Corea del Sur, Italia y Alemania | Largo plazo (≥ 4 años) |

| Marcos más amplios de reembolso y subsidio que amplían el acceso a biológicos | 0.9% | Asia-Pacífico (China, India, Tailandia), América Latina (Brasil, Colombia) | Mediano plazo (2-4 años) |

| Adopción de biosimilares rentables en mercados emergentes | 1.1% | India, Brasil, Turquía, Sudáfrica, ASEAN | Corto plazo (≤ 2 años) |

| Rápida adopción de plataformas de dosificación de precisión habilitadas por inteligencia artificial | 0.5% | América del Norte, Europa Occidental y China urbana | Mediano plazo (2-4 años) |

| Dispositivos de neuromodulación neuroinmune que ingresan a las vías de atención de la artritis reumatoide | 0.3% | EE. UU., centros seleccionados de la UE (Reino Unido, Países Bajos, Suecia) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aprobaciones aceleradas de fármacos antirreumáticos modificadores de la enfermedad sintéticos dirigidos de nueva generación

La FDA de EE. UU. aprobó un comprimido de upadacitinib de liberación prolongada en marzo de 2025, lo que permite la dosificación una vez al día y aumentó la persistencia del tratamiento a 12 meses en 18 puntos porcentuales en comparación con formulaciones anteriores.[1]Administración de Alimentos y Medicamentos de EE. UU., "Aprobaciones del Centro de Evaluación e Investigación de Medicamentos," fda.gov Japón aprobó de forma acelerada su primer inhibidor de JAK desarrollado a nivel nacional el mismo año, permitiendo su uso antes que los agentes biológicos en pacientes de alto riesgo, lo que desplazó la prescripción de los inhibidores de TNF inyectables. En Europa, tres fármacos antirreumáticos modificadores de la enfermedad orales obtuvieron aprobación condicional en 2025, aunque los reguladores exigen un seguimiento continuo de la seguridad para eventos de trombosis.[2]Administración de Alimentos y Medicamentos de EE. UU., "Programas de Desarrollo Clínico para la Guía de Artritis Reumatoide," fda.gov En conjunto, estas resoluciones redefinen los algoritmos de tratamiento al otorgar acceso más temprano a los sintéticos dirigidos, tomando así participación de los biológicos más antiguos que requieren inyecciones en clínica.

Aumento de la prevalencia global de artritis reumatoide en poblaciones envejecidas

La Organización Mundial de la Salud reportó un aumento en la prevalencia estandarizada por edad de la artritis reumatoide en adultos ≥ 60 años, que pasó de 635 a 727 casos por 100.000 entre 2020 y 2025.[3]Administración de Alimentos y Medicamentos de EE. UU., "Programas de Desarrollo Clínico para la Guía de Artritis Reumatoide," fda.gov La mejora del diagnóstico y el aumento de la esperanza de vida amplían el grupo de pacientes que necesitan inmunomodulación a largo plazo. En Japón, 12 fármacos antirreumáticos modificadores de la enfermedad biológicos están aprobados, con 10 que ofrecen autoinyección, aunque el perfil de costes y comorbilidades sigue orientando a muchos adultos mayores hacia regímenes supervisados en hospital. Esta tendencia demográfica amplía la demanda de biológicos con perfiles metabólicos favorables, al tiempo que refuerza el interés de los pagadores en los biosimilares para contener el gasto.

Marcos más amplios de reembolso y subsidio que amplían el acceso a biológicos

China redujo los costes de bolsillo de los pacientes para adalimumab y tocilizumab del 70% al 20% del precio de lista tras incluirlos en su lista de medicamentos reembolsables de 2025, lo que impulsó un aumento del 34% en el volumen de prescripciones en seis meses.[4]Organización Mundial de la Salud, "Observatorio Mundial de la Salud," who.int El programa Ayushman Bharat de India también incluyó el etanercept biosimilar bajo cobertura gubernamental total, redirigiendo una parte considerable de la dispensación de biológicos de clínicas privadas a hospitales públicos. Brasil simplificó la aprobación de biosimilares con directrices actualizadas en julio de 2024, mejorando la claridad sobre la intercambiabilidad y acelerando la entrada al mercado.

Adopción de biosimilares rentables en mercados emergentes

La mayor penetración de biosimilares genera ganancias inmediatas en asequibilidad; las alternativas al adalimumab ya capturan el 23% de la participación en EE. UU., y las contrapartes del infliximab capturan el 48% de la participación en la UE. El modelado económico en Hong Kong mostró que el adalimumab biosimilar produce 15,55 años de vida ajustados por calidad a un coste de por vida notablemente inferior al de la leflunomida en pacientes refractarios al metotrexato. En Australia, el etanercept SB4 redujo el gasto público en 6 millones de AUD en pocos meses tras su inclusión en la lista. Las inversiones en fabricación de Samsung Bioepis y Bio-Thera amplían el suministro regional, impulsando la adopción de terapias y acelerando el crecimiento de la CAGR en el mercado de medicamentos para la artritis reumatoide.

Análisis del impacto de las restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Alto coste terapéutico de biológicos y agentes dirigidos | -0.7% | Global, agudo en EE. UU., Suiza y Australia | Corto plazo (≤ 2 años) |

| Compresión de ingresos por competencia de precios de biosimilares | -0.5% | América del Norte, Europa Occidental, Japón | Mediano plazo (2-4 años) |

| Advertencias en recuadro exigidas por la Agencia Europea de Medicamentos que limitan el inicio de inhibidores de JAK | -0.4% | UE27, Reino Unido, con efecto secundario en Canadá y Australia | Corto plazo (≤ 2 años) |

| Falta de adherencia a biológicos autoinyectables impulsada por la fobia a las agujas | -0.3% | Global, mayor en cohortes más jóvenes (< 40 años) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto coste terapéutico de biológicos y agentes dirigidos

Los costes anuales de tratamiento con fármacos antirreumáticos modificadores de la enfermedad biológicos de referencia oscilaron entre 35.000 y 60.000 USD en Estados Unidos en 2025, con copagos de pacientes que promediaron 4.200 USD a pesar de los programas de asistencia de copago de los fabricantes, creando barreras de asequibilidad para el 38% de los pacientes con seguro comercial según un análisis de la Asociación Blue Cross Blue Shield. El Plan de Beneficios Farmacéuticos de Australia limitó el gasto anual en biológicos por paciente a 50.000 AUD (33.000 USD) en abril de 2025, obligando a los reumatólogos a rotar a los pacientes por biosimilares antes de acceder a agentes novedosos como sarilumab, un mandato de secuenciación que retrasó la terapia óptima para un estimado de 4.200 pacientes. El Servicio Nacional de Salud del Reino Unido negoció descuentos confidenciales que promedian el 42% sobre los precios de lista para los biosimilares de adalimumab en 2025. Sin embargo, las restricciones presupuestarias limitaron los nuevos inicios de biológicos a pacientes con puntuaciones DAS28 superiores a 5,1, excluyendo los casos de gravedad moderada que podrían beneficiarse de una intervención temprana.

Compresión de ingresos por competencia de precios de biosimilares

La compresión de ingresos por competencia de precios de biosimilares ocurre cuando múltiples biosimilares de menor coste ingresan al mercado, obligando tanto a los biológicos de referencia como a los biosimilares competidores a reducir drásticamente los precios, lo que reduce los ingresos generales incluso cuando el acceso de los pacientes se amplía. Un ejemplo claro es el Humira (adalimumab) de AbbVie en EE. UU.; tras el lanzamiento de más de 10 biosimilares entre 2023 y 2025, los descuentos alcanzaron hasta el 85% sobre el precio de lista del producto de referencia. Si bien esto amplió el acceso para los pacientes con artritis reumatoide, los ingresos de AbbVie provenientes de Humira cayeron drásticamente a medida que el mercado se fragmentó entre los competidores biosimilares.

Una dinámica similar se produjo en Europa con el Herceptin (trastuzumab) de Roche. Una vez que los biosimilares ingresaron a los mercados impulsados por licitaciones, los precios cayeron más del 50% y la adopción se disparó en la atención oncológica. Sin embargo, a pesar de los mayores volúmenes de tratamiento, los ingresos generales del trastuzumab disminuyeron porque los hospitales y los pagadores eligieron sistemáticamente el biosimilar de menor coste en las licitaciones competitivas. Estos casos del mundo real muestran cómo la competencia de biosimilares comprime los ingresos al erosionar los márgenes, incluso en mercados con demanda creciente.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de molécula: los biológicos marcan el ritmo mientras los biosimilares reajustan los precios

Los biofarmacéuticos capturaron el 67,48% de los ingresos en 2025 y se prevé que crezcan a una CAGR del 8,76% hasta 2031, casi el doble de la tasa de los competidores de moléculas pequeñas. Los anticuerpos monoclonales dirigidos contra TNF-alfa, IL-6 y CD20 siguen siendo los pilares de la categoría. Los productos farmacéuticos como el metotrexato, la leflunomida y la hidroxicloroquina continúan sustentando los regímenes de combinación, pero enfrentan márgenes reducidos ya que los fabricantes en India y China suministran comprimidos por menos de 0,10 USD cada uno.

La transición hacia los biosimilares está ayudando a democratizar el acceso a la atención avanzada en los países de ingresos medios. La Lista de Medicamentos Esenciales de la Organización Mundial de la Salud sigue posicionando el metotrexato y la sulfasalazina como opciones de primera línea en entornos con recursos limitados, un recordatorio de que los agentes convencionales seguirán siendo indispensables donde el reembolso de biológicos es limitado. La coordinación regulatoria bajo ICH Q5E, finalizada en marzo de 2025, se espera que reduzca seis meses de los plazos de aprobación y recorte el 20% de los costes de desarrollo, permitiendo nuevos lanzamientos de biosimilares que intensifiquen la presión competitiva en el futuro.

Por clase de fármaco: los fármacos antirreumáticos modificadores de la enfermedad superan mientras los corticosteroides retroceden

Los fármacos antirreumáticos modificadores de la enfermedad representaron el 46,02% de la participación del mercado de medicamentos para la artritis reumatoide en 2025 y están en camino de alcanzar una CAGR del 11,34%, impulsados por la entrada de biosimilares y los nuevos sintéticos dirigidos. Los fármacos antirreumáticos modificadores de la enfermedad biológicos representaron el 82% de los ingresos de la clase, con los bloqueadores de IL-6 como tocilizumab avanzando a expensas de los inhibidores de JAK tras las acciones de seguridad de la Agencia Europea de Medicamentos. Los fármacos antirreumáticos modificadores de la enfermedad convencionales siguen siendo el primer paso en la mayoría de las cascadas de tratamiento; en Japón y Alemania, el metotrexato subcutáneo ha ganado terreno debido a su mejor biodisponibilidad y menos efectos secundarios gastrointestinales.

Los AINEs continúan sirviendo principalmente como complementos sintomáticos ya que las advertencias cardiovasculares limitan la exposición prolongada, mientras que los corticosteroides están perdiendo participación en los regímenes de mantenimiento a medida que los objetivos de tratar-hasta-la-meta impulsan una optimización más temprana de los fármacos antirreumáticos modificadores de la enfermedad. La auditoría nacional del Reino Unido registró una caída del 18% en las prescripciones de corticosteroides de 2023 a 2025 en medio de una adopción más amplia de estrategias de biológicos como primera línea para la enfermedad agresiva. Los analgésicos como el tramadol y la duloxetina han ocupado un nicho modesto pero creciente para el dolor residual, lo que refleja una mayor atención a los resultados reportados por los pacientes.

Por vía de administración: la administración oral gana participación en medio de la atención centrada en el paciente

Las formulaciones parenterales generaron el 70,88% de los ingresos en 2025, reflejando la naturaleza inyectable de los biológicos. Los autoinyectores y bolígrafos precargados representaron el 78% del volumen parenteral porque permiten la administración en el hogar sin visitas a la clínica. Las infusiones intravenosas siguen gobernando la dosificación del rituximab y el tocilizumab en dosis altas en entornos hospitalarios, donde los médicos monitorean las reacciones relacionadas con la infusión.

Se proyecta que las terapias orales se expandan a una CAGR del 9,68% hasta 2031, lideradas por inhibidores de JAK reformulados con perfiles de seguridad cardiovascular refinados. La guía de la FDA de 2025 sobre biosimilares subcutáneos intercambiables abrió la puerta a seis nuevos dispositivos de autoinyector que compiten en métricas de usabilidad como el calibre de la aguja y la velocidad de inyección, una tendencia que se espera mantenga el crecimiento parenteral estable mientras reduce la carga de administración.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: los canales de dispensación digital interrumpen los modelos de farmacia tradicionales

Las farmacias hospitalarias controlaron el 54,12% de los ingresos de 2025 porque inician la mayoría de las terapias biológicas, gestionan las autorizaciones previas y proporcionan infraestructura de infusión. Las farmacias especializadas que operan a través de plataformas en línea o por correo están avanzando a una CAGR del 11,03%, combinando enfermería domiciliaria, logística de cadena de frío y monitoreo de adherencia para usuarios crónicos. CVS Specialty y Walgreens Specialty registraron tasas de crecimiento superiores al 28% en 2025, lo que refleja el impulso de los pagadores hacia la distribución en redes cerradas para agentes de alto coste.

Los puntos de venta minoristas tradicionales enfrentan un declive estructural ya que los pagadores ahora canalizan los biológicos que cuestan más de 10.000 USD al año a través de redes especializadas que ofrecen controles de utilización más estrictos. En India, las restricciones de la cadena de frío y las normas de seguros mantienen la mayoría de los biológicos dentro de las farmacias hospitalarias. Aun así, los canales especializados están invirtiendo en almacenamiento con control de temperatura y seguimiento por telesalud para capturar participación futura.

Análisis geográfico

América del Norte retuvo el 40,92% de los ingresos del mercado de medicamentos para la artritis reumatoide en 2025, respaldada por una amplia penetración de biológicos y una rápida adopción de la dosificación guiada por inteligencia artificial. El próximo límite de Medicare de 2.000 USD en costes anuales de bolsillo para adalimumab y etanercept, vigente desde enero de 2026, se proyecta que amplíe el acceso a biológicos para 1,8 millones de beneficiarios, reforzando el liderazgo de la región. Los ecosistemas de farmacias especializadas y la sólida cobertura de seguros comerciales apoyan colectivamente un mayor gasto por paciente que cualquier otra geografía.

Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 9,12% durante 2026-2031, impulsada por la lista de reembolso de China, que añadió 50 biológicos innovadores en 2025, y el esquema de incentivos de India, que convirtió al país en un centro de fabricación de biosimilares, atrayendo nuevas inversiones y transferencia de tecnología. La población envejecida de Japón y los generosos beneficios de seguros continúan impulsando la adopción tanto de biológicos como de fármacos antirreumáticos modificadores de la enfermedad sintéticos dirigidos, aunque las advertencias de seguridad están moderando el crecimiento en los inhibidores de JAK. Los mercados emergentes de la ASEAN también se están beneficiando de iniciativas de adquisición regional que reducen las barreras de entrada de biosimilares.

Europa muestra una expansión constante pero más lenta debido a que las licitaciones agresivas de biosimilares y el comercio paralelo comprimen los márgenes. El Reino Unido logró una penetración del 76% de biosimilares para adalimumab y etanercept en diciembre de 2025, liberando 340 millones de GBP en ahorros que financiaron un uso más amplio de sarilumab entre pacientes difíciles de tratar.

Panorama competitivo

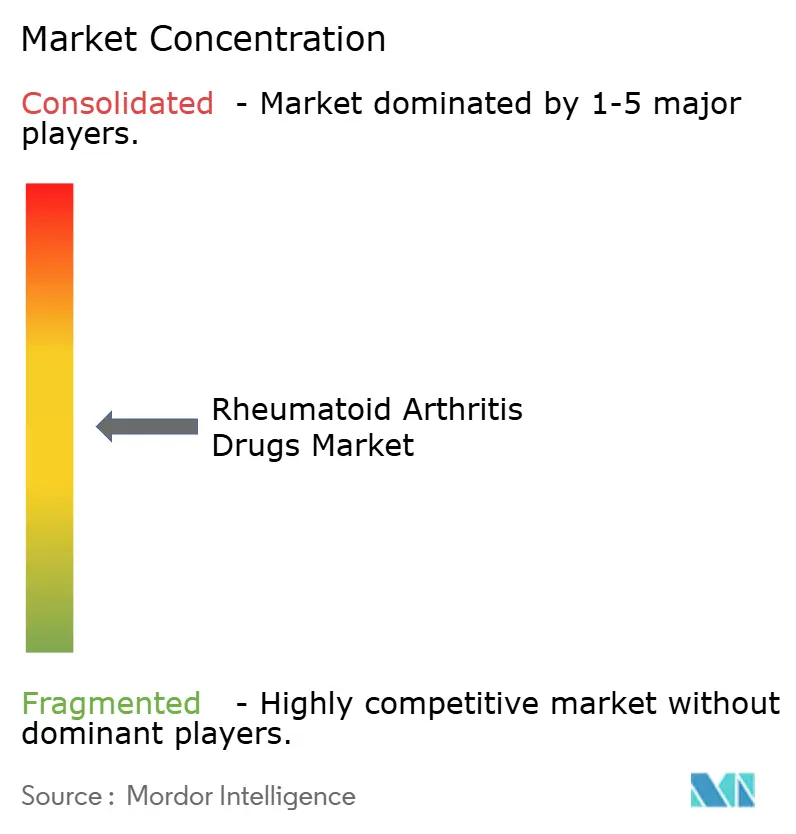

El mercado de medicamentos para la artritis reumatoide exhibe una concentración moderada, con las cinco principales empresas representando una participación significativa de los ingresos. AbbVie, Pfizer, Novartis, Johnson & Johnson y Bristol Myers Squibb aprovechan amplias carteras de inmunología y estrategias de gestión del ciclo de vida. Las adquisiciones de AbbVie, que totalizan más de 22.000 millones de USD desde 2024, diversifican su cartera más allá de la erosión de Humira, mientras que Skyrizi y Rinvoq ya ofrecen un crecimiento trimestral de dos dígitos. Pfizer capitaliza la escala de producción de biosimilares, habiendo lanzado recientemente Abrilada en múltiples mercados de la UE con un descuento del 50% sobre el precio de lista de Humira.

Los participantes biosimilares Sandoz, Amgen y Samsung Bioepis interrumpen los precios, pero deben asegurar el acceso a los formularios en medio de la dinámica de descuentos de los gestores de beneficios farmacéuticos. Los litigios sobre tácticas anticompetitivas, ejemplificados por las demandas de Sandoz-Amgen sobre Enbrel, subrayan un mayor escrutinio legal. Los innovadores de mediana capitalización como Sanofi, SciRhom y Cullinan Therapeutics están explorando inhibidores orales de citocinas y anticuerpos biespecíficos para abordar necesidades no satisfechas en la enfermedad refractaria. El fabricante chino Jiangsu Hengrui fijó el precio de su biosimilar de adalimumab en 1.200 CNY (165 USD) por jeringa y capturó el 12% del mercado chino en un año, obligando a los titulares multinacionales a profundizar los descuentos de apoyo al paciente. Mientras tanto, SetPoint Medical abrió nuevos caminos al obtener la aprobación de la FDA para un dispositivo de estimulación del nervio vago para pacientes biológicamente refractarios, presagiando una futura competencia de modalidades no farmacológicas.

Líderes de la industria de medicamentos para la artritis reumatoide

-

AbbVie Inc.

-

Amgen Inc.

-

Bayer AG

-

Boehringer Ingelheim GmbH

-

Bristol-Myers Squibb Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2026: Lynk Pharmaceuticals Co., Ltd. anunció resultados preliminares alentadores de su ensayo clínico de Fase III de zemprocitinib (LNK01001) para el tratamiento de la artritis reumatoide activa de moderada a grave. El ensayo cumplió con éxito sus objetivos de eficacia primarios y secundarios clave, logrando mejoras estadísticamente significativas frente al placebo (P < 0,0001) mientras mantenía un perfil favorable de seguridad y tolerabilidad.

- Enero de 2026: Novartis recibió la designación de Terapia Innovadora de la FDA para ianalumab en la enfermedad de Sjögren, destacando su mecanismo dual de depleción de células B y bloqueo del receptor BAFF.

- Octubre de 2025: Artiva Biotherapeutics obtuvo la Designación de Vía Rápida para AlloNK en artritis reumatoide refractaria en combinación con rituximab, convirtiéndose en la primera terapia celular en obtener dicho estatus en esta indicación.

- Abril de 2024: La FDA aprobó el RINVOQ 15 mg de AbbVie una vez al día para la arteritis de células gigantes, tras una decisión favorable europea a principios de ese año.

Alcance del informe global del mercado de medicamentos para la artritis reumatoide

La artritis reumatoide es un trastorno autoinmune que causa dolor e inflamación en las articulaciones del cuerpo. Afecta principalmente a las articulaciones de las manos, muñecas, codos, rodillas y tobillos. También afecta a los sistemas cardíaco y respiratorio y es una enfermedad sistémica. Por lo tanto, presenta síntomas de hinchazón, enrojecimiento y calor en las áreas afectadas. Los medicamentos para tratar la artritis reumatoide incluyen AINEs, corticosteroides, fármacos antirreumáticos modificadores de la enfermedad, biológicos y analgésicos, que ayudan a reducir la inflamación, suprimir el sistema inmunológico y aliviar el dolor.

El mercado de medicamentos para la artritis reumatoide está segmentado por tipo de molécula, clase de fármaco, vía de administración, usuario final y geografía. Por tipo de molécula, el mercado está segmentado en productos farmacéuticos y biofarmacéuticos. Por clase de fármaco, el mercado está segmentado en antiinflamatorios no esteroideos (AINEs), fármacos antirreumáticos modificadores de la enfermedad (FAMEs), corticosteroides, analgésicos y otras clases de fármacos. Por vía de administración, el mercado está segmentado en oral, parenteral y tópico. Por usuario final, el mercado está segmentado en farmacias hospitalarias, farmacias especializadas y farmacias en línea. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones globales. El informe ofrece tamaños de mercado y previsiones en términos de valor (USD) para los segmentos anteriores.

| Productos farmacéuticos |

| Biofarmacéuticos |

| Antiinflamatorios no esteroideos (AINEs) |

| Fármacos antirreumáticos modificadores de la enfermedad (FAMEs) |

| Corticosteroides |

| Analgésicos |

| Otras clases de fármacos |

| Oral |

| Parenteral |

| Tópico |

| Farmacias hospitalarias |

| Farmacias especializadas |

| Farmacias en línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por tipo de molécula | Productos farmacéuticos | |

| Biofarmacéuticos | ||

| Por clase de fármaco | Antiinflamatorios no esteroideos (AINEs) | |

| Fármacos antirreumáticos modificadores de la enfermedad (FAMEs) | ||

| Corticosteroides | ||

| Analgésicos | ||

| Otras clases de fármacos | ||

| Por vía de administración | Oral | |

| Parenteral | ||

| Tópico | ||

| Por usuario final | Farmacias hospitalarias | |

| Farmacias especializadas | ||

| Farmacias en línea | ||

| Por geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de medicamentos para la artritis reumatoide?

El mercado se situó en 38,74 mil millones de USD en 2026 y se prevé que alcance los 48,31 mil millones de USD en 2031 a una CAGR del 4,51%.

¿Qué segmento lidera el mercado de medicamentos para la artritis reumatoide?

Los biofarmacéuticos ostentan una participación del 67,48% y son el segmento de más rápido crecimiento, expandiéndose a una CAGR del 8,76% hasta 2031.

¿Cómo están afectando los biosimilares a la dinámica de precios?

El adalimumab biosimilar ya posee el 23% de la participación en EE. UU., reduciendo los ingresos de Humira en un 34% en un año y empujando a los productos de referencia hacia descuentos agresivos y diversificación de la cartera.

¿Qué región crece más rápido?

Asia-Pacífico registra la CAGR regional más alta con un 9,12% gracias a la expansión de la infraestructura sanitaria, las políticas de adquisición favorables y el aumento de los ingresos disponibles.

¿Qué políticas están mejorando la asequibilidad para los pacientes?

Medidas como el límite de 2.000 USD de la Parte D de Medicare de la Ley de Reducción de la Inflación de EE. UU. y el programa de adquisición basado en volumen de China están reduciendo los costes de bolsillo y ampliando el acceso a biológicos.

Última actualización de la página el: