Tamaño y Participación del Mercado de Medicamentos Inhalables

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 31.70 Mil millones de dólares |

| Tamaño del Mercado (2031) | 41.30 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.41% CAGR |

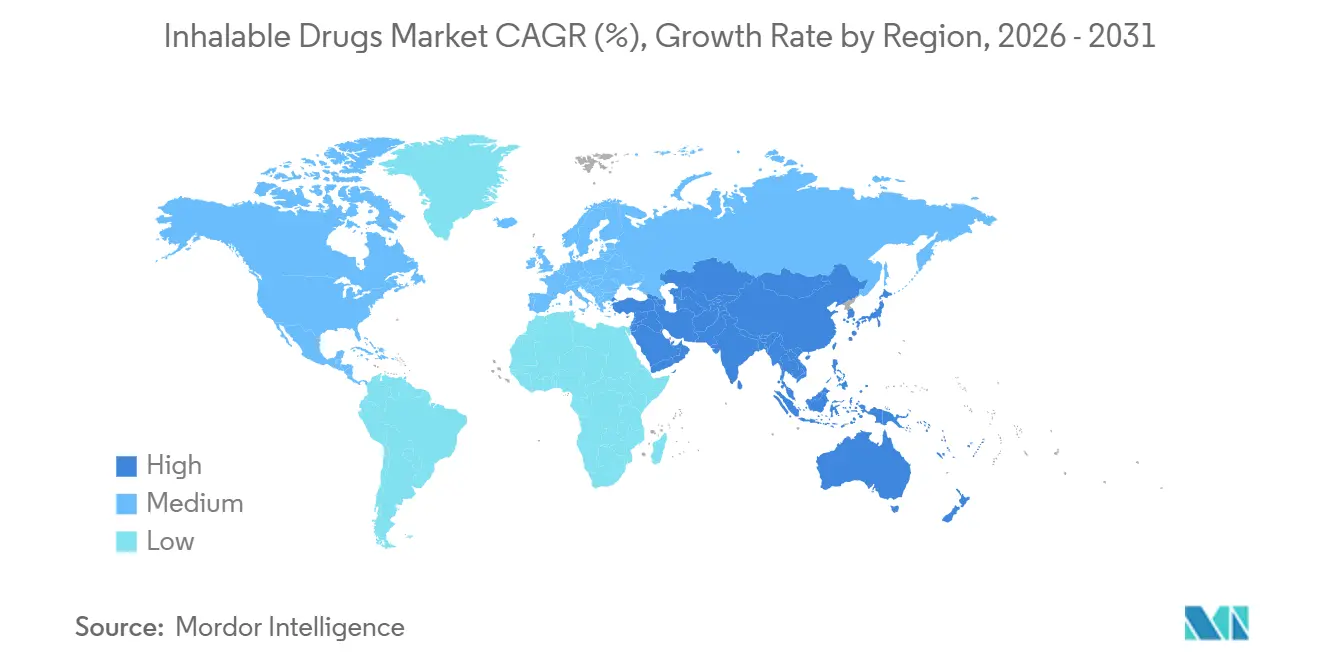

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos Inhalables por Mordor Intelligence

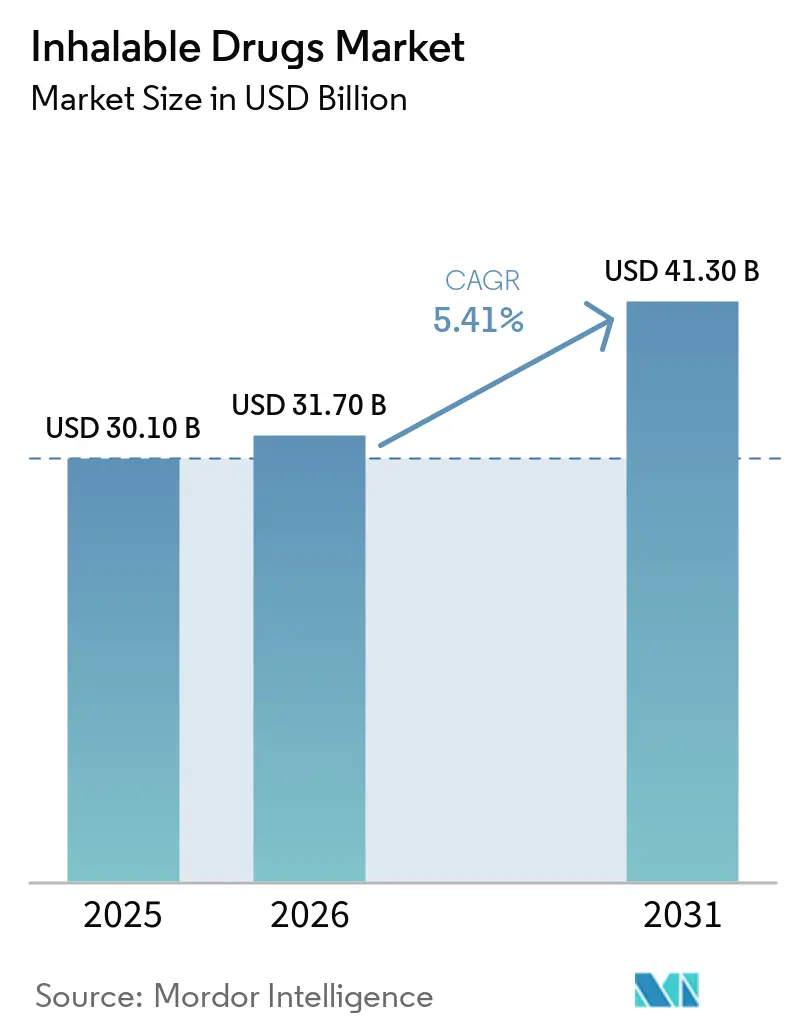

Se proyecta que el tamaño del Mercado de Medicamentos Inhalables se expanda desde USD 30.100 millones en 2025 y USD 31.700 millones en 2026 hasta USD 41.300 millones en 2031, registrando una CAGR del 5,41% entre 2026 y 2031.

La demanda avanza a medida que la atención respiratoria domiciliaria gana el apoyo de los pagadores, los dispositivos conectados reducen las brechas de adherencia y los fabricantes renuevan sus carteras de inhaladores de dosis medida con propelentes de bajo potencial de calentamiento global [1]Organización Mundial de la Salud, "Enfermedades Respiratorias Crónicas," who.int. La creciente prevalencia de enfermedades respiratorias crónicas, los genéricos que amplían el acceso y la innovación centrada en dispositivos están sosteniendo el impulso competitivo. Los genéricos autorizados han comenzado a erosionar los precios de marca, aunque los innovadores compensan la presión sobre los márgenes mediante la superposición de patentes de dispositivos y ecosistemas digitales. Las farmacias en línea están redefiniendo la economía de distribución, mientras que las expansiones del reembolso en Asia-Pacífico inyectan volumen incremental. Los fabricantes también están capturando usos sistémicos de nicho, desde la hipertensión arterial pulmonar hasta la insulina inhalada, donde el inicio rápido y la reducción de la exposición sistémica crean valor clínico.

Conclusiones Clave del Informe

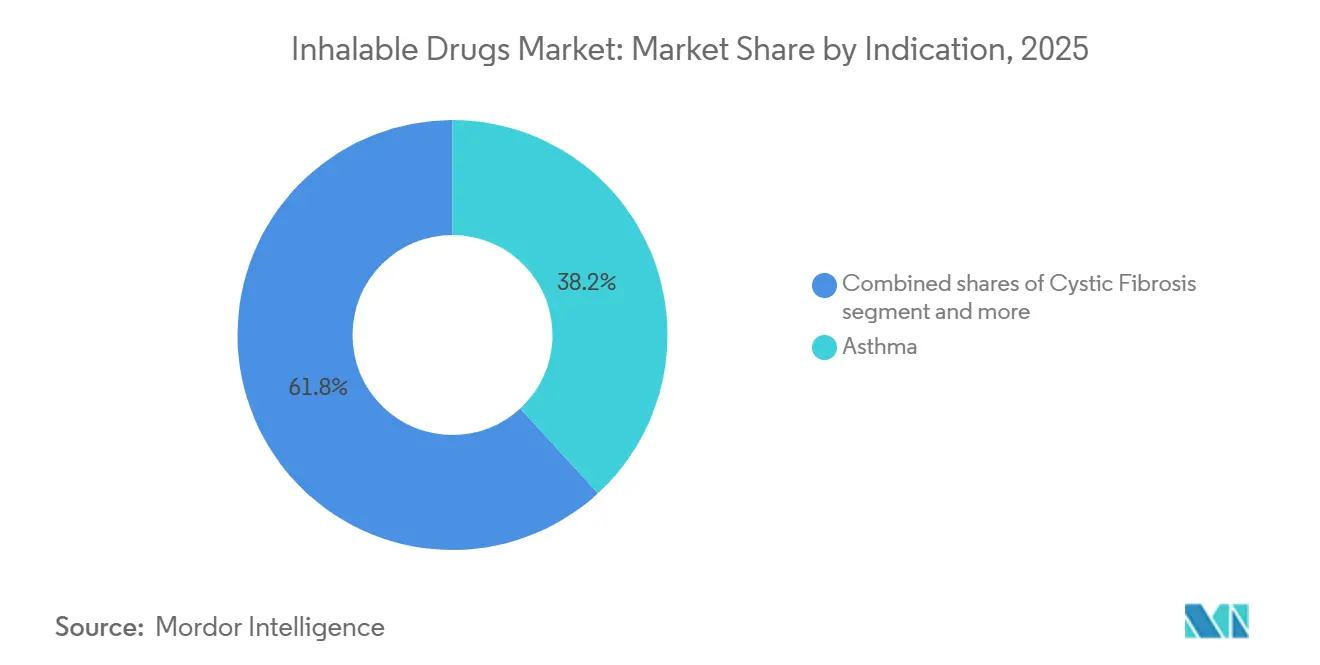

- Por indicación, el asma lideró el mercado de medicamentos inhalables con una participación del 38,16% en 2025, mientras que se prevé que la enfermedad pulmonar obstructiva crónica avance a una CAGR del 5,83% hasta 2031.

- Por forma farmacéutica, los inhaladores de dosis medida representaron el 43,16% del mercado de medicamentos inhalables en 2025 y son la forma farmacéutica de mayor crecimiento, con una CAGR del 5,91%.

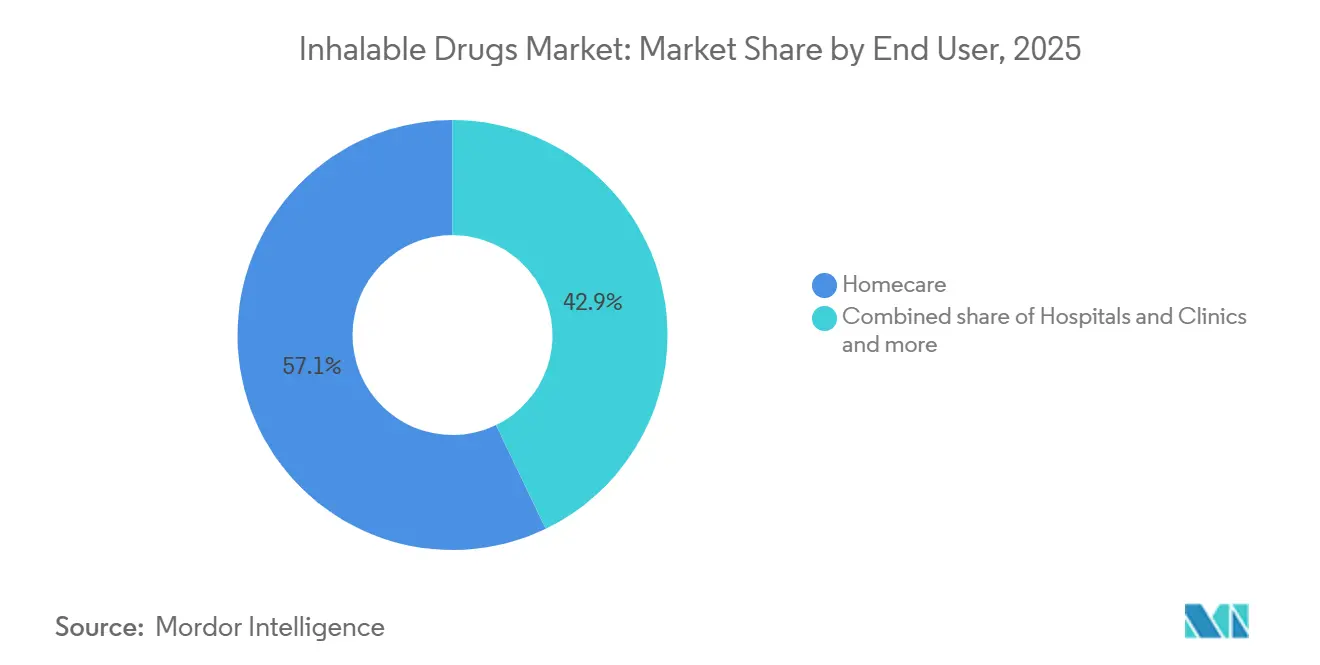

- Por usuario final, los entornos de atención domiciliaria representaron el 57,18% de los ingresos en 2025 y se espera que registren una CAGR del 5,87% hasta 2031.

- Por canal de distribución, las farmacias minoristas mantuvieron el 61,39% del mercado de medicamentos inhalables en 2025, mientras que las farmacias en línea registraron la tasa de crecimiento más alta, del 6,01%, hasta 2031.

- Por geografía, América del Norte aseguró una participación del 46,18% en 2025; se espera que Asia-Pacífico sea la región de mayor crecimiento con una CAGR del 6,10% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Medicamentos Inhalables

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga global de asma y EPOC | +1.2% | Global, con el mayor crecimiento absoluto en APAC y MEA | Largo plazo (≥ 4 años) |

| Adopción de inhaladores de dosis fija dobles/triples que mejoran los resultados | +0.9% | América del Norte y Europa, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Expansión de la atención domiciliaria e inhaladores digitales/inteligentes | +1.1% | América del Norte y Europa como núcleo, adopción temprana en zonas urbanas de APAC | Mediano plazo (2-4 años) |

| Ampliación del acceso mediante genéricos y genéricos autorizados | +0.7% | Global, con ganancias sensibles al precio en APAC, América Latina y MEA | Corto plazo (≤ 2 años) |

| Transición de propelentes (IDM de bajo PCG) que cataliza la renovación de carteras | +0.6% | América del Norte y Europa impulsadas por regulación, voluntaria en APAC | Largo plazo (≥ 4 años) |

| Usos sistémicos no respiratorios mediante inhalación (p. ej., DPI para HAP) | +0.3% | América del Norte y Europa, expansión de nicho hacia Japón y Australia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga Global de Asma y EPOC

Según un artículo de 2025 de la Biblioteca Nacional de Medicina, para 2050 se proyecta que ocurrirán 15.580 millones de exacerbaciones acumuladas relacionadas con la EPOC a nivel mundial, un crecimiento relativo del 584% en comparación con 2025 [2]Biblioteca Nacional de Medicina, "Pronóstico de la Carga Económica y Sanitaria Global de la EPOC de 2025 a 2050," nlm.nih.gov. La combustión doméstica de biomasa sigue representando el 40% de los casos de EPOC en regiones de bajos ingresos, incluso cuando los subsidios de GLP se amplían. El envejecimiento de la población en Japón, Corea del Sur y el sur de Europa está aumentando la multimorbilidad, impulsando la demanda de inhaladores combinados. La incidencia de EPOC está aumentando un 2,1% anual en Asia-Pacífico, superando la capacidad disponible de neumología. En conjunto, estas fuerzas sustentan un crecimiento sostenido del volumen para las terapias de mantenimiento que tienen precios superiores en comparación con los agentes de acción corta.

Adopción de Inhaladores de Dosis Fija Dobles/Triples que Mejoran los Resultados

Los ensayos KALOS y LOGOS de AstraZeneca mostraron un 24% menos de hospitalizaciones relacionadas con la EPOC con un solo inhalador que combina tres agentes activos en comparación con la terapia dual, lo que impulsó mejoras en el reembolso por parte de los pagadores en Alemania y el Reino Unido [3]AstraZeneca, "Resultados de Fase III de KALOS y LOGOS," astrazeneca.com. La presentación del IDM triple de Chiesi bajo la vía 505(b)(2) apunta a la aprobación en EE. UU. en 2026 y a una cohorte de 1,2 millones de pacientes que actualmente manejan múltiples dispositivos. Los prescriptores prefieren cada vez más los regímenes integrados que reducen los errores en farmacia y mejoran la persistencia a seis meses, canibalizando los ingresos de LABA-ICS independientes pero reforzando el liderazgo de marca en enfermedades graves.

Expansión de la Atención Domiciliaria e Inhaladores Digitales/Inteligentes

El ensayo clínico aleatorizado ACCEPTANCE registró un aumento significativo en la adherencia y una notable reducción en el uso de inhaladores de rescate cuando los sensores Bluetooth se combinaron con orientación móvil. La plataforma Hailie de Propeller Health transmite datos de marca de tiempo de dosis a los médicos, mientras que el ProAir Digihaler de Teva mide el flujo inspiratorio y señala errores de técnica. El CMS añadió los inhaladores conectados a los códigos de equipos médicos duraderos en 2025, acelerando la adopción en Medicare Advantage. Europa reembolsa solo cuando los expedientes de costo-efectividad demuestran ahorros derivados de exacerbaciones evitadas. La adopción en zonas urbanas de APAC está aumentando, aunque las barreras de conectividad en zonas rurales frenan el progreso.

Ampliación del Acceso mediante Genéricos y Genéricos Autorizados

El Advair genérico de Teva en EE. UU. capturó una participación notable en nueve meses, comprimiendo los precios del producto de referencia en un 35%. Viatris y Mylan despliegan genéricos autorizados para defender el volumen, especialmente donde las leyes de sustitución eluden el consentimiento del prescriptor, aunque los ingresos siguen fragmentándose. Cipla y Glenmark exportan dispositivos precalificados por la OMS a África y el Sudeste Asiático, reduciendo los precios a niveles asequibles para los hogares de bajos ingresos. La guía preliminar de la FDA sobre geometría del penacho y concordancia de APSD alarga el tiempo de comercialización, aunque la penetración de genéricos en los IDM de EE. UU. alcanzó una porción significativa de las prescripciones en 2025, orientando a los originadores hacia los servicios digitales para diferenciarse.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de la competencia genérica y presión sobre los precios | -0.8% | América del Norte y Europa, extendiéndose a los mercados de licitación de APAC | Corto plazo (≤ 2 años) |

| Errores de técnica de inhalación y brechas de adherencia | -0.6% | Global, con mayor impacto clínico en entornos de bajos recursos | Mediano plazo (2-4 años) |

| Obstáculos regulatorios de genéricos complejos/dispositivos que ralentizan los lanzamientos | -0.4% | América del Norte y Europa, menos pronunciado en APAC | Mediano plazo (2-4 años) |

| Restricciones de suministro/transición de propelentes que elevan el COGS | -0.3% | Fabricación global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Intensificación de la Competencia Genérica y Presión sobre los Precios

La participación de los genéricos en las prescripciones de IDM en EE. UU. aumentó significativamente entre 2022 y 2025 a medida que se lanzaron múltiples bioequivalentes, reduciendo los precios de venta promedio de marca en un tercio. Los sistemas de licitación en Europa y América Latina ahora establecen los precios de los inhaladores al nivel de los genéricos, incluso en ausencia de sustitutos directos, mientras que los gestores de beneficios farmacéuticos en EE. UU. aplican fórmulas de costo de adquisición más bajo. La reducción de márgenes orienta la I+D hacia combinaciones de biológicos y dispositivos de alta barrera, dejando sin financiación las mejoras incrementales de moléculas pequeñas.

Errores de Técnica de Inhalación y Brechas de Adherencia

Las auditorías clínicas revelan que la mayoría de los pacientes cometen errores críticos de inhalación, lo que genera una deposición pulmonar deficiente y un aumento significativo de las exacerbaciones. Los polvos secos exigen tasas de flujo inspiratorio que los pacientes de edad avanzada con EPOC no pueden alcanzar, mientras que los IDM requieren una coordinación mano-respiración que los niños a menudo no logran. Las cámaras espaciadoras con válvula ayudan, pero añaden cargas de limpieza que desincentivan su uso. Los tutoriales digitales y las demostraciones en farmacia mejoran los resultados, pero siguen siendo difíciles de escalar en entornos con bajas proporciones médico-paciente y acceso limitado a banda ancha.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Indicación: El Impulso de la EPOC Redefine la Composición

Los ingresos por EPOC se están expandiendo a una CAGR del 5,83% y están cerrando la brecha con el asma, que mantuvo una participación del 38,16% en el mercado de medicamentos inhalables en 2025. Los diagnósticos tardíos en los mercados emergentes llevan a los pacientes a regímenes triples de mayor precio, y la exposición al humo mantiene la incidencia en aumento. Las terapias para la fibrosis quística atienden a aproximadamente 100.000 pacientes, aunque disfrutan de una dosificación diaria crónica, mientras que los inhalables para la hipertensión arterial pulmonar capturaron una participación modesta de los ingresos de 2025 tras la aprobación del DPI de treprostenil. La enfermedad pulmonar por micobacterias no tuberculosas avanza anualmente debido a la exposición a aerosoles ambientales, ampliando el nicho para la amikacina liposomal. La terapia de inhalación para la diabetes sigue siendo una fracción inferior al 0,5% porque los pagadores exigen el fracaso previo con inyecciones.

La aceleración de la EPOC reorienta la estrategia de producto hacia broncodilatadores de acción prolongada con coformulación antiinflamatoria. El DPI de treprostenil de United Therapeutics y el antibiótico liposomal de Insmed ilustran el movimiento hacia ámbitos sistémicos o huérfanos donde una sólida fijación de precios compensa las poblaciones pequeñas. A medida que la incidencia se inclina hacia personas mayores, los desarrolladores integran servicios de telemonitorización y orientación sobre técnica para reforzar la persistencia, creando barreras para los genéricos de precio puro.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma Farmacéutica: Los Mandatos de Bajo PCG Refuerzan la Supremacía del IDM

La inhalación de dosis medida lideró con una participación del 43,16% en el mercado de medicamentos inhalables en 2025 y crecerá al 5,91% hasta 2031 a medida que las conversiones al propelente HFO-1234ze restablecen la vida de las patentes. Los dispositivos de polvo seco mantienen una participación significativa del volumen y atraen a los prescriptores con conciencia ecológica, aunque las exigencias de flujo inspiratorio limitan su uso en pediatría y en la EPOC grave. Los nebulizadores siguen siendo fundamentales en entornos hospitalarios donde la coordinación es imposible, y la tecnología de malla reduce el tiempo de tratamiento a 5 minutos. Las plataformas de niebla suave logran una deposición pulmonar del 50%, lo que permite la dosificación una vez al día.

Los costos de renovación de carteras y las restricciones de suministro de propelentes incentivan a las empresas a orientarse hacia IDM conectados que capturan datos de uso en el mundo real. Los nuevos participantes en polvo seco contrarrestan con la simplicidad de la actuación por respiración y sin huella de propelente. El posicionamiento competitivo depende así de la ergonomía del dispositivo, las capas digitales y las divulgaciones de etiquetas de carbono, más que de la química por sí sola.

Por Usuario Final: Los Pagadores Impulsan el Dominio de la Atención Domiciliaria

La atención domiciliaria representó el 57,18% de los ingresos de 2025 y registró una CAGR del 5,87% hasta 2031 a medida que los dispositivos conectados reducen el gasto en atención aguda. Los hospitales y clínicas siguen siendo los entornos de inicio para terapias complejas como el DPI de treprostenil, pero los pacientes pasan al volumen de mantenimiento en casa en pocas semanas. Las clínicas especializadas, especialmente los centros de fibrosis quística, anclan la optimización de la dosificación y la formación, pero representan una participación modesta de los ingresos.

La orientación remota, la logística de reabastecimiento automático y los paneles de intercambio de datos atraen a los pagadores ansiosos por cumplir los objetivos de atención basada en valor. La estandarización ISO 20072 permite a las empresas comercializar una única configuración tanto para uso hospitalario como domiciliario, reduciendo la complejidad de las referencias. La adopción en Asia-Pacífico es desigual: la telesalud urbana prospera, mientras que las regiones rurales siguen dependiendo de la dispensación presencial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: El Comercio Electrónico Supera a las Tiendas Físicas

Las farmacias en línea están creciendo al 6,01% anual, impulsadas por los flujos de trabajo de telesalud que persistieron tras la pandemia. Las farmacias minoristas mantienen una participación del 61,39%, pero enfrentan recuperaciones de reembolso y una compresión de márgenes inducida por los genéricos. Las farmacias hospitalarias representaron una participación notable del mercado y siguen siendo guardianas de los formularios para pacientes hospitalizados negociados a través de organizaciones de compras grupales.

Los vendedores de comercio electrónico agrupan orientación sobre adherencia y cupones digitales, ganando lealtad en las recargas. Las reglas de validación de prescripciones de la DEA de EE. UU. y el mandato de serialización de la UE añaden costos de cumplimiento, pero también reducen el riesgo de falsificación. Los grandes minoristas ahora adquieren empresas emergentes de tecnología para defender el volumen, mientras que los fabricantes crean portales directos al paciente que eluden a los distribuidores tradicionales, redibujando el equilibrio de poder en el canal.

Análisis Geográfico

América del Norte mantuvo una participación del 46,18% en 2025, ya que los vencimientos de patentes invitan a la erosión genérica y los gestores de beneficios farmacéuticos presionan por descuentos. El reembolso del CMS para dispositivos conectados acelera la adopción de las plataformas Hailie y Digihaler, compensando parcialmente la deflación de precios. La alianza de precios de Canadá redujo los costos de los inhaladores combinados de marca hasta en un 50%, mientras que la cobertura ampliada de México impulsa el volumen de DPI genéricos.

Asia-Pacífico es la región de mayor crecimiento con una CAGR del 6,10%. China añadió 18 inhaladores a su lista de reembolso de 2025, reduciendo significativamente los gastos de bolsillo de los pacientes. El programa Ayushman Bharat de India cubre a 500 millones de personas, pero las brechas en la distribución rural dificultan la adopción. La exposición persistente a PM2,5 aumenta la incidencia de EPOC en un 2,1% anual, ampliando la demanda potencial. Japón aprobó la amikacina liposomal para la enfermedad pulmonar por NTM, mientras que Australia firmó acuerdos de reparto de riesgos para limitar el gasto gubernamental en terapias triples.

Europa ostenta una participación significativa, moderada por licitaciones que acercan los precios de marca al 15% de los genéricos. Los datos de huella de carbono del NHS motivan a los prescriptores a cambiar a dispositivos de polvo seco. La guía de bajo PCG de la EMA impulsa rápidas reformulaciones de IDM, absorbiendo capital. Alemania reembolsa los inhaladores digitales bajo las normas DiGA, pagando entre EUR 250 y 400 anuales cuando las aplicaciones documentan ahorros. Oriente Medio y África crecen notablemente impulsados por el gasto de la Visión 2030 de Arabia Saudita, mientras que el auge de América del Sur sigue los subsidios de inhaladores de Brasil y la aprobación doméstica de DPI en Argentina.

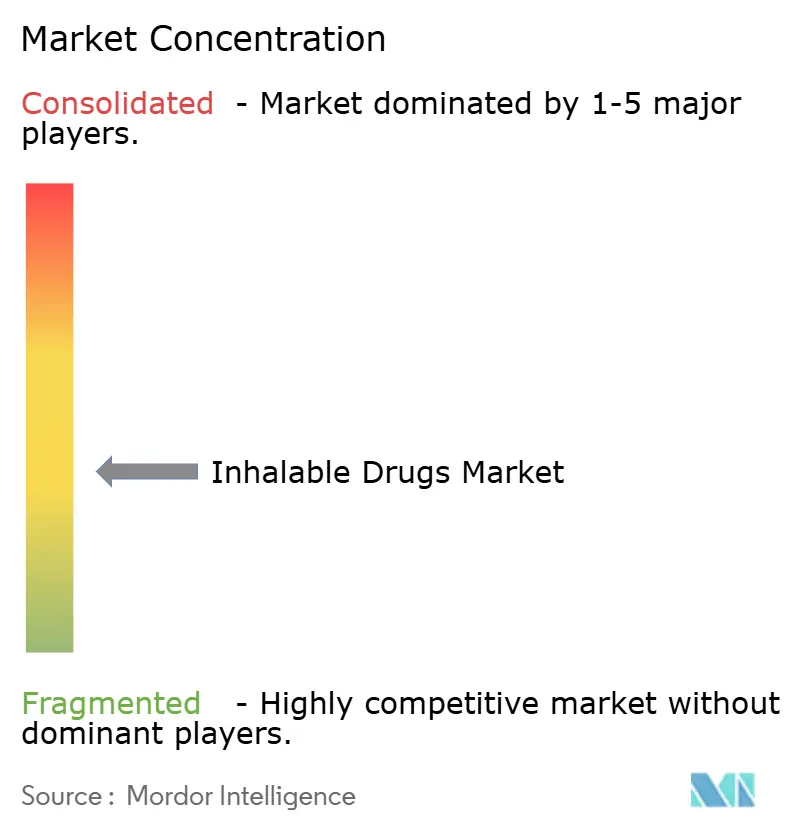

Panorama Competitivo

La competencia está moderadamente concentrada: los principales actores controlaron una participación significativa de los ingresos de 2025. AstraZeneca aprovecha la orientación de inteligencia artificial de Cognita Labs en Symbicort, transformando los pares fármaco-dispositivo en servicios anclados en software. GSK extiende la exclusividad de Trelegy mediante 37 patentes de dispositivos, mientras que Boehringer Ingelheim invierte EUR 150 millones para ampliar la capacidad de niebla suave que cumple con las normas climáticas de la UE.

Los innovadores más pequeños apuntan a nichos huérfanos o sistémicos: el DPI de treprostenil de United Therapeutics alcanzó USD 180 millones en ventas del primer año a medida que los pacientes abandonaron los nebulizadores, y el antibiótico liposomal de Insmed alcanzó USD 450 millones a partir de una base de menos de 15.000 pacientes. Los obstáculos de dispositivos y regulatorios elevan las barreras de entrada; las pruebas de geometría de penacho de la FDA e ISO 20072 complican la replicación genérica, favoreciendo a los titulares que combinan el conocimiento de fabricación con ecosistemas digitales.

Los movimientos estratégicos en 2025-2026 incluyen la adquisición de Verona Pharma por parte de Merck por USD 10.000 millones para obtener ensifentrina, la compra de Pharma Dynamics de Sudáfrica por parte de Cipla para capacidad y acceso, y la desinversión de los autoinyectores de Xolair por parte de Novartis para financiar biológicos inhalados. Los genéricos autorizados protegen el volumen pero se autocanibaliza los ingresos, mientras que las asociaciones con farmacias en línea aseguran visibilidad de datos y reducen la fuga de descuentos.

Líderes de la Industria de Medicamentos Inhalables

Boehringer Ingelheim International GmbH

Chiesi Farmaceutici S.p.A.

Novartis AG

GSK plc

AstraZeneca plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Qnovia, Inc., una empresa farmacéutica y de tecnología médica especializada en terapéuticos inhalados, anunció resultados favorables de su ensayo clínico de Fase 1 para RespiRx, una terapia de reemplazo de nicotina inhalable portátil.

- Octubre de 2025: Merck & Co. completó una adquisición de Verona Pharma por USD 10.000 millones, añadiendo Ohtuvayre, una terapia de mantenimiento inhalada de primera clase para la EPOC, a su cartera cardiopulmonar.

Alcance del Informe Global del Mercado de Medicamentos Inhalables

Según el alcance del informe, los medicamentos inhalables son medicamentos o sustancias administrados directamente al sistema respiratorio a través de la nariz o la boca, utilizados típicamente para tratar afecciones pulmonares o lograr efectos sistémicos rápidos. Esta vía de administración es muy eficaz porque apunta al sitio de acción, como las vías respiratorias en el asma o la enfermedad pulmonar obstructiva crónica (EPOC), lo que permite un inicio de acción más rápido y dosis requeridas más bajas en comparación con los métodos orales o inyectables.

El mercado de medicamentos inhalables está segmentado por indicación, forma farmacéutica, usuarios finales, canal de distribución y geografía. Por indicación, el mercado está segmentado en asma, enfermedad pulmonar obstructiva crónica, fibrosis quística, hipertensión arterial pulmonar / HP-EPI, enfermedad pulmonar por micobacterias no tuberculosas (NTM) y diabetes. Por forma farmacéutica, el mercado está segmentado en inhaladores de dosis medida, inhaladores de polvo seco, soluciones nebulizadas e inhaladores de niebla suave. Por usuarios finales, el mercado está segmentado en atención domiciliaria, hospitales y clínicas, y clínicas especializadas. Por canal de distribución, el mercado está segmentado en farmacias minoristas, farmacias hospitalarias y farmacias en línea. Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Asma |

| Enfermedad Pulmonar Obstructiva Crónica (EPOC) |

| Fibrosis Quística |

| Hipertensión Arterial Pulmonar / HP-EPI |

| Enfermedad Pulmonar por Micobacterias No Tuberculosas (NTM) |

| Diabetes |

| Inhalación de Dosis Medida |

| Inhalación de Polvo Seco |

| Soluciones Nebulizadas |

| Inhalación de Niebla Suave |

| Atención Domiciliaria / Autoadministración |

| Hospitales y Clínicas |

| Clínicas Especializadas |

| Farmacias Minoristas |

| Farmacias Hospitalarias |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Indicación | Asma | |

| Enfermedad Pulmonar Obstructiva Crónica (EPOC) | ||

| Fibrosis Quística | ||

| Hipertensión Arterial Pulmonar / HP-EPI | ||

| Enfermedad Pulmonar por Micobacterias No Tuberculosas (NTM) | ||

| Diabetes | ||

| Por Forma Farmacéutica | Inhalación de Dosis Medida | |

| Inhalación de Polvo Seco | ||

| Soluciones Nebulizadas | ||

| Inhalación de Niebla Suave | ||

| Por Usuario Final | Atención Domiciliaria / Autoadministración | |

| Hospitales y Clínicas | ||

| Clínicas Especializadas | ||

| Por Canal de Distribución | Farmacias Minoristas | |

| Farmacias Hospitalarias | ||

| Farmacias en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Qué tasa de crecimiento se proyecta para el mercado de medicamentos inhalables hasta 2031?

Se espera que el mercado de medicamentos inhalables registre una CAGR del 5,41% de 2026 a 2031.

¿Qué área terapéutica está creciendo más rápido en los tratamientos inhalables?

Las terapias para la EPOC están creciendo al 5,83% anual, superando a las terapias para el asma.

¿Cuál es el tamaño del Mercado de Medicamentos Inhalables?

Se proyecta que el tamaño del Mercado de Medicamentos Inhalables se expanda desde USD 30.100 millones en 2025 y USD 31.700 millones en 2026 hasta USD 41.300 millones en 2031, registrando una CAGR del 5,41% entre 2026 y 2031.

¿Cómo están influyendo los inhaladores conectados en las estrategias de los pagadores?

Los datos de adherencia en tiempo real reducen las visitas hospitalarias relacionadas con exacerbaciones en aproximadamente un 30%, lo que lleva al CMS y a las aseguradoras europeas a reembolsar los dispositivos inteligentes.

Última actualización de la página el: