Tamaño y Participación del Mercado de Biológicos para el Asma

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

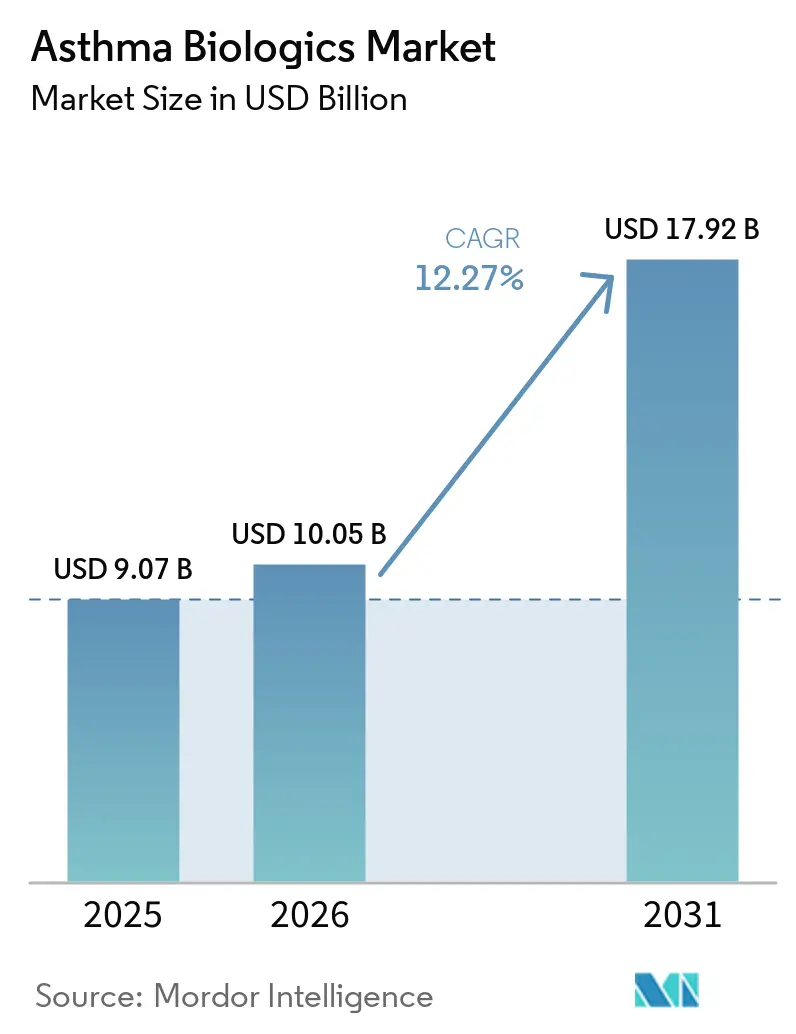

| Tamaño del Mercado (2026) | 10.05 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.27% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

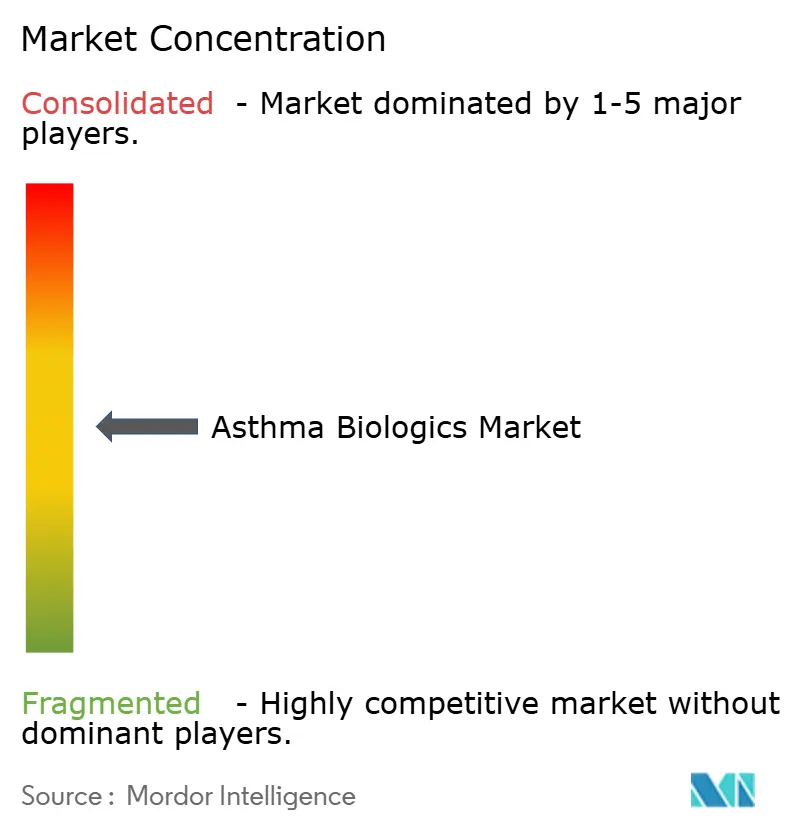

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Biológicos para el Asma por Mordor Intelligence

El tamaño del Mercado de Biológicos para el Asma fue valorado en USD 9,07 mil millones en 2025 y se estima que crecerá desde USD 10,05 mil millones en 2026 hasta alcanzar USD 17,92 mil millones en 2031, a una CAGR del 12,27% durante el período de pronóstico (2026-2031).

La adopción récord por parte de especialistas sigue a las actualizaciones 2024-2025 de la Iniciativa Global para el Asma (GINA) que trasladaron los biológicos al Paso 5, legitimando su uso más temprano y acortando el tiempo que los pacientes pasan con corticosteroides orales crónicos [1]Iniciativa Global para el Asma, "Informe GINA 2025," ginastma.org. La ingeniería de conveniencia es ahora un campo de batalla central: el depemokimab semestral de GSK y el biosimilar intercambiable de omalizumab de Celltrion ilustran cómo los intervalos de dosificación más prolongados y los precios más bajos pueden rivalizar con la eficacia como fuentes de diferenciación competitiva. El etiquetado para múltiples indicaciones, ilustrado por la expansión de tezepelumab de AstraZeneca hacia los pólipos nasales, está ampliando la prescripción más allá de la neumología y acelerando el crecimiento del volumen. Estudios del mundo real como REALITI-A y RAPID confirman reducciones significativas de las exacerbaciones, fortaleciendo la confianza de los pagadores y respaldando un reembolso más amplio.

Conclusiones Clave del Informe

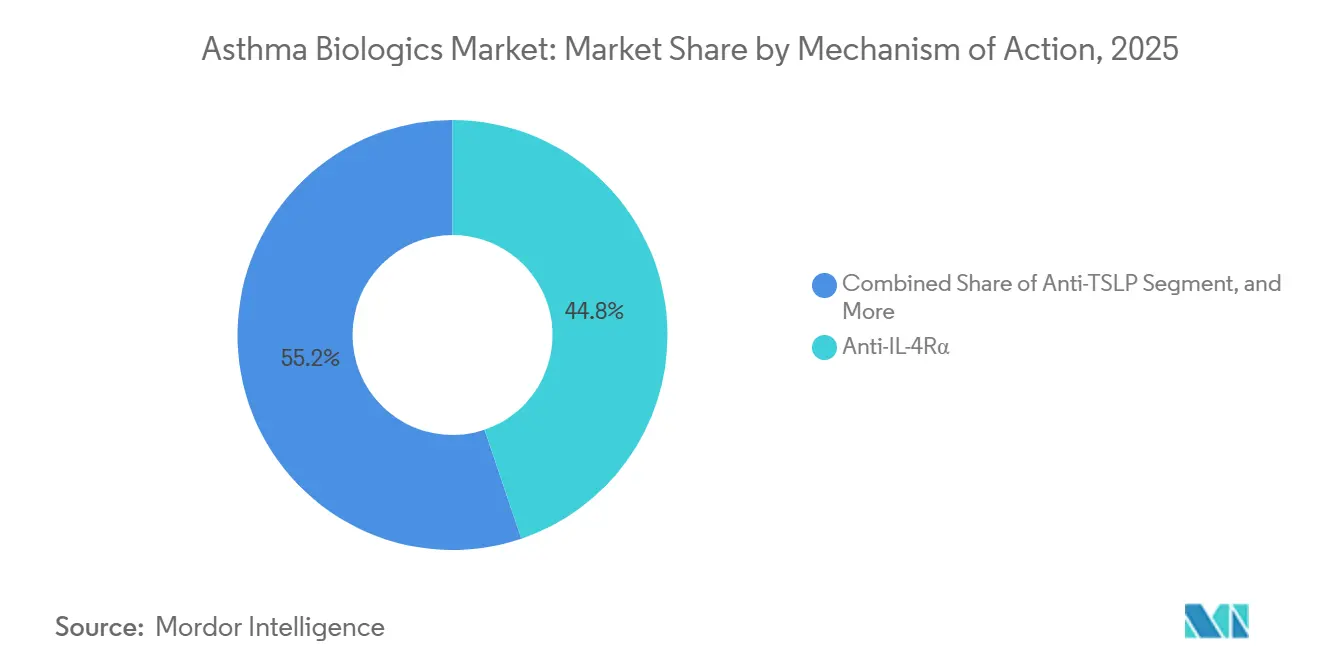

- Por mecanismo de acción, los agentes anti-IL-4Rα lideraron el mercado de biológicos para el asma con una participación del 44,80% en 2025, y se espera que los agentes Anti-TSLP avancen a una CAGR del 14,49% hasta 2031.

- Por fenotipo, el asma eosinofílica representó el 38,65% del tamaño del mercado de biológicos para el asma en 2025 y avanza a una CAGR del 13,65% hasta 2031.

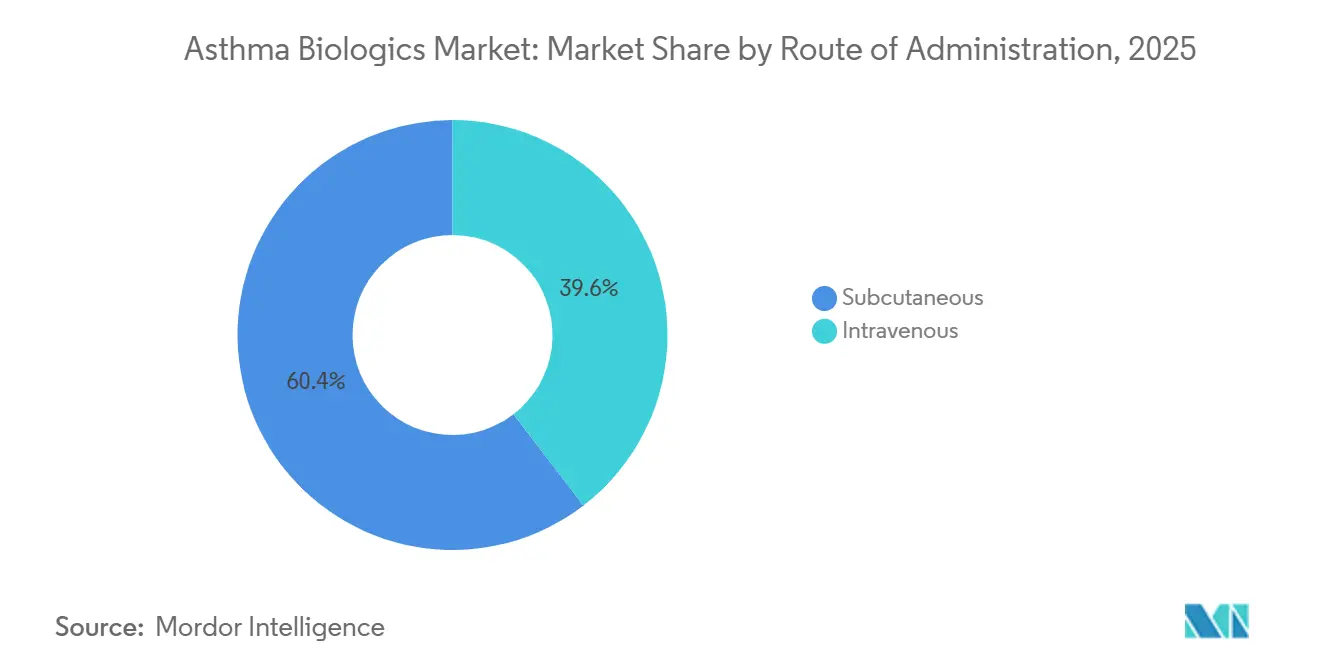

- Por vía de administración, la administración subcutánea representó el 60,45% del mercado de biológicos para el asma en 2025 y se está expandiendo a la misma CAGR del 15,11% hasta 2031.

- Por usuario final, los hospitales representaron el 49,03% de la participación en los ingresos en 2025, mientras que las Clínicas Especializadas registraron el mayor crecimiento proyectado con una CAGR del 14,23%.

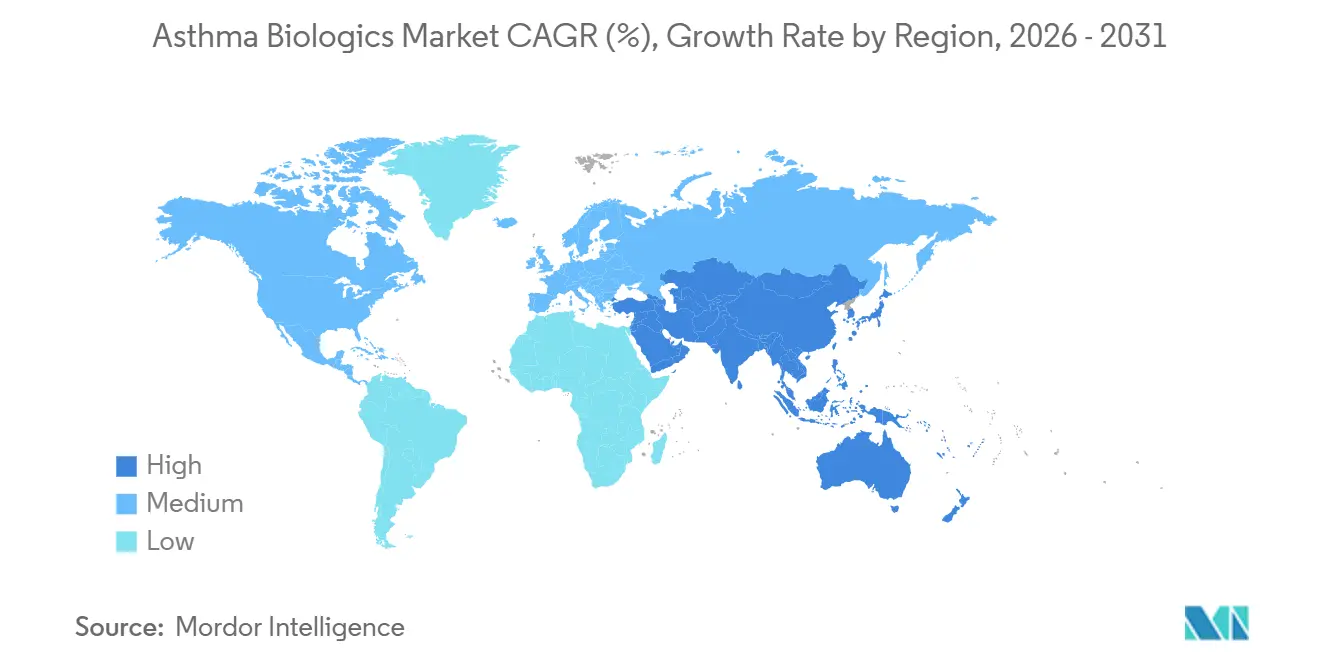

- Por geografía, América del Norte representó el 45,12% de los ingresos en 2025; se prevé que Asia-Pacífico crezca más rápido con una CAGR del 14,12% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Biológicos para el Asma

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Biológicos complementarios respaldados por GINA para el asma grave no controlada | +2.8% | Global, más fuerte en América del Norte y Europa | Mediano plazo (2-4 años) |

| Agentes de amplia elegibilidad (vía TSLP) que amplían el grupo tratable | +2.3% | Global, más rápido en Asia-Pacífico | Mediano plazo (2-4 años) |

| Etiquetas pediátricas y plumas de uso doméstico que impulsan la adopción | +1.9% | América del Norte y Europa lideran | Corto plazo (≤ 2 años) |

| Evidencia del mundo real que refuerza la confianza de los pagadores | +1.7% | Global | Mediano plazo (2-4 años) |

| Biológicos anti-IL-5 de acción ultraprolong ada que reducen la carga de inyecciones | +1.4% | América del Norte y Europa primero | Largo plazo (≥ 4 años) |

| Superposición de comorbilidades que impulsa la prescripción multiespecialidad | +1.2% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Biológicos Complementarios Respaldados por GINA para el Asma Grave No Controlada

Las revisiones 2024-2025 de GINA posicionaron a los biológicos como la opción estándar del Paso 5, otorgando a los neumólogos una justificación respaldada por guías clínicas para iniciar los biológicos antes y reducir la exposición prolongada a corticosteroides orales. Los datos de registros muestran reducciones del 50-70% en las exacerbaciones dentro de los seis meses de inicio de mepolizumab o dupilumab [2]Editores de la Revista Respiratoria Europea, "Resultados del Registro REALITI-A," erj.ersjournals.com. La aprobación de la FDA de benralizumab para la granulomatosis eosinofílica con poliangeítis en 2024 reforzó los beneficios de la clase en múltiples enfermedades de Tipo 2. Los pagadores interpretan estos resultados como compensaciones de costos porque las visitas a urgencias disminuyen cuando bajan las exacerbaciones. Sin embargo, el énfasis de GINA en los biomarcadores favorece a los mercados con pruebas fiables de eosinófilos y FeNO, lo que ralentiza la penetración en regiones con capacidad de laboratorio limitada.

Agentes de Amplia Elegibilidad que Amplían la Población Tratable Más Allá de los Pacientes con Biomarcadores Elevados

El bloqueo del linfopoyetina estromal tímica por tezepelumab demostró una reducción del 56% en general y del 41% en exacerbaciones con biomarcadores bajos en el ensayo NAVIGATOR, creando la primera opción biológica para el 25-30% de los pacientes con asma grave que carecen de eosinófilos elevados o IgE [3]Personal de la Revista de Medicina de Nueva Inglaterra, "Tezepelumab en Asma Grave—Estudio NAVIGATOR," nejm.org. La etiqueta de la FDA de octubre de 2025 para la rinosinusitis crónica con pólipos nasales amplía aún más el uso entre los especialistas en otorrinolaringología. La ausencia de un biomarcador predictivo complica los modelos de valor de los pagadores, lo que lleva a reglas de reevaluación a seis meses; sin embargo, los datos de adopción temprana sugieren que los médicos están dispuestos a probar el fármaco en casos no eosinofílicos cuando las alternativas son limitadas. Se prevé que el crecimiento en Asia-Pacífico se acelere una vez que la infraestructura de fenotipado sea más accesible y los pagadores regionales adopten una cobertura basada en el valor.

Expansiones de Etiquetas Pediátricas y Administración Propia/en el Hogar que Mejoran la Adopción

Entre 2024 y 2025, los reguladores aprobaron dupilumab desde los seis meses de edad para la dermatitis atópica y desde los seis años para el asma; mepolizumab y benralizumab obtuvieron aprobaciones para niños de seis años en adelante. La intervención biológica temprana reduce el retraso del crecimiento causado por los esteroides sistémicos. La innovación paralela en dispositivos —plumas precargadas y autoinyectores— permite la dosificación en el hogar tras el entrenamiento, reduciendo el tiempo de visita a la clínica en más de tres horas por inyección. Un estudio del Reino Unido de 2025 encontró una persistencia a 12 meses un 18% mayor con autoinyectores que con el uso de vial y jeringa. Las regulaciones en los Estados Unidos y la Unión Europea facilitan el uso domiciliario tras el monitoreo inicial, pero Japón y varios países del Sudeste Asiático aún requieren administración en clínica, lo que limita el crecimiento impulsado por la conveniencia en esos mercados.

Evidencia del Mundo Real que Fortalece la Confianza de los Pagadores

Registros como REALITI-A para mepolizumab reportaron menos exacerbaciones clínicamente significativas y dosis de esteroides de mantenimiento significativamente más bajas a los 12 meses. El registro RAPID de dupilumab mostró que el 70% de los pacientes redujo a la mitad las tasas de exacerbación, con un 40% eliminando los esteroides orales. El Instituto para la Revisión Clínica y Económica clasificó tres biológicos como de "alto valor" para pacientes con recuentos de eosinófilos superiores a 300 células/μL en su actualización de 2025. Varios pagadores comerciales de los Estados Unidos respondieron facilitando la autorización previa cuando se cumplen los umbrales de biomarcadores. Las aseguradoras en Europa reflejan esta tendencia, citando menores costos de hospitalización y mayor productividad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios elevados y ediciones de pasos/autorización previa de los pagadores | -1.8% | Global, más agudo en los Estados Unidos y mercados emergentes | Corto plazo (≤ 2 años) |

| Los requisitos de monitoreo de seguridad limitan la flexibilidad del lugar de atención | -1.3% | Global | Mediano plazo (2-4 años) |

| Infraestructura de biomarcadores limitada en regiones con recursos restringidos | -0.9% | Asia-Pacífico, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Carga de la infusión intravenosa frente a las opciones subcutáneas | -0.7% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Los Precios Elevados y las Ediciones de Pasos de los Pagadores Restringen el Acceso y Retrasan el Inicio

Los costos anuales de los biológicos oscilan entre USD 30.000 y 40.000, lo que lleva a las aseguradoras de los Estados Unidos a exigir ensayos documentados de esteroides inhalados y, a menudo, corticosteroides orales antes de la aprobación. Una revisión de reclamaciones de 2024 mostró tasas de denegación inicial del 22-28%, extendiendo el inicio del tratamiento en un promedio de 45 días. Cada mes adicional con esteroides aumenta el riesgo de fractura en un 12% y la incidencia de diabetes en un 8%. Medicaid aplica reglas aún más estrictas, mientras que los mercados emergentes dependen del gasto de bolsillo, excepto donde existe reembolso con descuento de precio.

Las Restricciones de Seguridad y Monitoreo Limitan la Flexibilidad del Lugar de Atención

La FDA y la EMA exigen primeras dosis supervisadas con una observación de 30-60 minutos debido al riesgo de anafilaxia. La infusión intravenosa de reslizumab requiere observación en cada dosis, lo que limita su atractivo en comparación con los productos subcutáneos y contribuyó a una caída de ventas de dos dígitos en 2024. Algunos neumólogos de los Estados Unidos aún prefieren la dosificación en clínica para todos los biológicos, citando preocupaciones de responsabilidad y técnica. Estas políticas añaden costos indirectos y disuaden la migración del lugar de atención, aunque la presión de los pagadores que buscan tarifas de infusión más bajas está impulsando una liberalización gradual.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Mecanismo de Acción: La Vía TSLP Interrumpe el Paradigma Dependiente de Biomarcadores

Los agentes anti-IL-4Rα retuvieron la mayor participación del mercado de biológicos para el asma con el 44,80% en 2025, aunque los agentes Anti-TSLP están posicionados para expandirse a una CAGR del 14,49% hasta 2031, la más rápida entre todas las clases. La amplia eficacia de dupilumab en asma, dermatitis atópica y rinosinusitis crónica con pólipos nasales sustentó USD 11,6 mil millones en ventas globales en 2024, con el asma representando aproximadamente el 35% de los ingresos, consolidando la posición del fármaco como terapia de plataforma. Por el contrario, el bloqueo de TSLP en sentido ascendente de tezepelumab trata al 25-30% de los pacientes graves que presentan eosinófilos bajos, FeNO normal y IgE mínima, una cohorte históricamente limitada a los corticosteroides sistémicos. En NAVIGATOR, tezepelumab redujo las exacerbaciones un 41% en pacientes con biomarcadores bajos, un logro aún sin igual por mecanismos rivales. La expansión de la etiqueta de rinosinusitis crónica con pólipos nasales de AstraZeneca en octubre de 2025 ahora permite a los especialistas en otorrinolaringología iniciar el fármaco, ampliando su base de prescriptores y expandiendo el mercado de biológicos para el asma abordable por una sola molécula.

Por Fenotipo: El Segmento Eosinofílico Mantiene la Ventaja en Tamaño Mientras que el de Biomarcadores Bajos Gana Impulso

El asma eosinofílica mantuvo el 38,65% de los ingresos de 2025 y sigue siendo fundamental para los algoritmos de cobertura de los pagadores que favorecen la eosinofilia documentada. También se espera que el asma eosinofílica avance a una CAGR del 13,65% hasta 2031. Este fenotipo ofrece múltiples opciones terapéuticas —inhibición de IL-5, IL-5Rα e IL-4Rα— lo que resulta en una contratación competitiva que mantiene los precios bajo control para los pagadores mientras preserva la elección del médico.

El asma grave con biomarcadores bajos, históricamente desatendida, muestra una rápida conversión de pacientes tras la aprobación de tezepelumab, añadiendo miles de nuevos candidatos al mercado de biológicos para el asma. La ausencia de una prueba predictiva clara requiere estrategias de ensayo y error, y las aseguradoras frecuentemente exigen puntos de reevaluación a seis meses. Sin embargo, los neumólogos acogen la opción porque los esteroides sistémicos y la termoplastia bronquial ofrecen un beneficio modesto para este grupo.

Por Vía de Administración: La Administración Subcutánea Domina por Conveniencia y Costo

Las formulaciones subcutáneas representaron el 60,45% de los ingresos de 2025 y se proyecta que crezcan a una CAGR del 15,11% hasta 2031, remodelando la trayectoria del mercado de biológicos para el asma hacia la atención en el hogar. Cinco productos líderes —dupilumab, mepolizumab, benralizumab, omalizumab y tezepelumab— ofrecen ahora plumas precargadas o autoinyectores que requieren solo una dosis supervisada inicial antes de la autoadministración, reduciendo los costos de administración por dosis en un 30-40% en comparación con la infusión hospitalaria. Un estudio alemán de movimiento y tiempo de 2025 mostró que los pacientes ahorraron 3,2 horas por dosis subcutánea en comparación con la infusión intravenosa, incluido el tiempo de desplazamiento y observación.

La administración intravenosa, dominada por reslizumab, enfrenta vientos en contra sostenidos a medida que los pagadores comerciales intensifican la orientación del lugar de atención y las nuevas opciones subcutáneas de acción prolongada, incluido el régimen semestral de depemokimab, empujan aún más los límites de la conveniencia.

Por Usuario Final: Los Hospitales Anclan el Inicio, los Entornos Domiciliarios Aceleran los Volúmenes de Seguimiento

Los hospitales generaron el 49,03% de los ingresos de 2025 porque los protocolos de inicio aún requieren dosificación supervisada. Sin embargo, los programas de lugar de atención de los pagadores han comenzado a redirigir las inyecciones de mantenimiento a clínicas especializadas y al hogar una vez que se comprueba la seguridad. Se espera que las Clínicas Especializadas crezcan más rápido, con una CAGR del 14,23% hasta 2031. Las clínicas especializadas atraen por su programación flexible y menores tarifas de instalaciones, capturando una porción creciente del mercado de biológicos para el asma.

La dosificación en el hogar es el canal de más rápido crecimiento, ya que las farmacias especializadas coordinan la entrega, la enseñanza mediante telesalud y el monitoreo de la adherencia. Las regiones que flexibilicen las reglas de autoadministración desbloquearán un mayor crecimiento; por el contrario, el mandato continuo de clínica de Japón ilustra cómo la regulación puede ralentizar la migración de canales a pesar del interés de los pacientes.

Análisis Geográfico

América del Norte retuvo el 45,12% del valor de 2025, impulsada por la cobertura de los pagadores que reembolsa los biológicos para pacientes con biomarcadores calificados a pesar de los altos precios de lista. La región se beneficia de redes de neumología maduras, pruebas de biomarcadores sólidas y aprobaciones rápidas de la FDA, lo que la convierte en el mercado de lanzamiento de referencia para nuevos agentes como depemokimab. Canadá amplió el acceso cuando las provincias añadieron mepolizumab y benralizumab a los formularios públicos en 2025, reduciendo las brechas con la disponibilidad en los Estados Unidos.

Europa contribuyó con una participación significativa de los ingresos globales. El reembolso flexible de Alemania fomenta la adopción temprana, mientras que el NICE del Reino Unido impone filtros de costo-efectividad más estrictos que ralentizan la adopción hasta que los descuentos negociados se alinean con los umbrales de AVAC. Los países del sur de Europa muestran presupuestos hospitalarios variables, pero siguen las directrices de la EMA una vez que concluyen las negociaciones de precios nacionales. Se espera que la entrada de biosimilares modere el crecimiento del gasto sin reducir el acceso, como se vio con omalizumab.

Asia-Pacífico registra el crecimiento más rápido con una CAGR del 9,48%, impulsado por la entrada de China en la lista de duplicación con descuento de precio y el precio de innovación premium de Japón para tezepelumab y depemokimab. Corea del Sur y Australia exhiben un crecimiento de un solo dígito medio respaldado por la expansión de la cobertura de seguros privados. India sigue siendo incipiente, pero podría dar un giro al alza cuando lleguen los biosimilares locales después de 2027, reduciendo los costos y permitiendo un alcance más amplio.

Panorama Competitivo

Una participación significativa del mercado de biológicos para el asma está en manos de cuatro actores principales —Sanofi, GlaxoSmithKline, AstraZeneca y Novartis AG—, que juntos controlaron la participación mayoritaria de las ventas de 2025. La estrategia de múltiples indicaciones de Sanofi para Dupixent sustenta su posición; el fármaco ahora abarca asma, dermatitis atópica, rinosinusitis crónica con pólipos nasales, esofagitis eosinofílica y prurigo nodular, aprovechando la infraestructura de ventas compartida entre especialidades. GSK se diferencia a través del liderazgo en el intervalo de dosificación: el autoinyector de Nucala y el nuevo depemokimab semestral apuntan a las brechas de adherencia. El tezepelumab de AstraZeneca aborda a los pacientes con biomarcadores bajos e indicaciones de otorrinolaringología, ampliando el universo de prescriptores.

La dinámica de los biosimilares está remodelando la competencia anti-IgE. El Omlyclo intercambiable de Celltrion, con un precio inferior al de Xolair, permite la sustitución automática, elevando el listón para las tácticas de retención del originador. Novartis contrarresta con mayor apoyo al paciente y acuerdos de volumen plurianuales con redes de prestación integradas. Desafíos similares de biosimilares se avecinan para los inhibidores de IL-5 entre 2026 y 2027, lo que lleva a los titulares a enfatizar la conveniencia del dispositivo y los resultados de adherencia en el mundo real.

La diversidad de la cartera de productos en desarrollo está creciendo. Los anticuerpos anti-IL-33 en ensayos de Fase 3 y los antagonistas orales de TSLP en Fase 2 podrían ofrecer una eficacia similar a los inyectables con mayor conveniencia o menores costos. Si tienen éxito, estos activos podrían desplazar el mercado de biológicos para el asma hacia el mantenimiento oral, aunque los reguladores examinarán detenidamente la seguridad a largo plazo dada la exposición sistémica.

Líderes de la Industria de Biológicos para el Asma

Sanofi

GlaxoSmithKline

Celltrion Inc.

AstraZeneca PLC

Novartis AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: Sanofi anunció resultados positivos de alto nivel de los ensayos de Fase 2 de lunsekimig (SAR443765), dirigido a enfermedades respiratorias crónicas como el asma y la rinosinusitis crónica con pólipos nasales bloqueando simultáneamente TSLP e IL-13.

- Diciembre de 2025: El Comité de Medicamentos de Uso Humano de la EMA emitió una opinión positiva sobre depemokimab para el asma grave con inflamación de tipo 2 y la rinosinusitis crónica con pólipos nasales, iniciando los procesos de reembolso nacional en Europa.

- Octubre de 2025: La FDA aprobó tezepelumab para la rinosinusitis crónica con pólipos nasales, ampliando la etiqueta del fármaco más allá del asma.

Alcance del Informe Global del Mercado de Biológicos para el Asma

Según el alcance del informe, los biológicos para el asma son una clase de medicamentos de precisión utilizados para tratar el asma moderada a grave que permanece no controlada a pesar del uso de esteroides inhalados de alta dosis tradicionales y broncodilatadores de acción prolongada.

El mercado de biológicos para el asma está segmentado por mecanismo de acción, fenotipo, vía de administración, usuarios finales y geografía. Por mecanismo de acción, el mercado está segmentado en Anti-IL-4Rα, Anti-TSLP, Anti-IL-5, Anti-IL-5Rα y Anti-IgE. Por fenotipo, el mercado está segmentado en asma eosinofílica, asma alérgica, asma grave dependiente de OCS y asma no eosinofílica. Por vía de administración, el mercado está segmentado en subcutánea e intravenosa.

Por usuarios finales: hospitales, clínicas especializadas y entornos domiciliarios. Geográficamente, el mercado está segmentado en América del Norte, Europa, la región de Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Anti-IL-4Rα |

| Anti-TSLP |

| Anti-IL-5 |

| Anti-IL-5Rα |

| Anti-IgE |

| Asma eosinofílica |

| Asma alérgica |

| Asma grave dependiente de OCS |

| Asma no eosinofílica |

| Subcutánea |

| Intravenosa |

| Hospitales |

| Clínicas Especializadas |

| Entornos Domiciliarios |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Mecanismo de Acción | Anti-IL-4Rα | |

| Anti-TSLP | ||

| Anti-IL-5 | ||

| Anti-IL-5Rα | ||

| Anti-IgE | ||

| Por Fenotipo / Segmento de Biomarcadores | Asma eosinofílica | |

| Asma alérgica | ||

| Asma grave dependiente de OCS | ||

| Asma no eosinofílica | ||

| Por Vía de Administración | Subcutánea | |

| Intravenosa | ||

| Por Usuario Final | Hospitales | |

| Clínicas Especializadas | ||

| Entornos Domiciliarios | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de biológicos para el asma en 2026?

Asciende a USD 10,05 mil millones y está previsto que se expanda rápidamente hasta 2031.

¿Qué clase de mecanismo tiene la mayor participación en los ingresos?

Los agentes anti-IL-4Rα, liderados por dupilumab, controlaron el 44,80% de los ingresos de 2025.

¿Qué tasa de crecimiento se pronostica para Asia-Pacífico?

Se proyecta que Asia-Pacífico registre una CAGR del 14,12% entre 2026 y 2031.

¿Cómo afectarán los biosimilares a los precios?

El primer biosimilar intercambiable de omalizumab se lanzó con descuento, señalando una mayor presión sobre los precios a medida que lleguen más productos de seguimiento.

¿Qué producto ofrece el intervalo de dosificación más largo?

El depemokimab de GSK requiere solo dos inyecciones al año tras su aprobación por la FDA en 2025.

Última actualización de la página el: