Tamaño y Participación del Mercado de Aerosoles Nasales

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

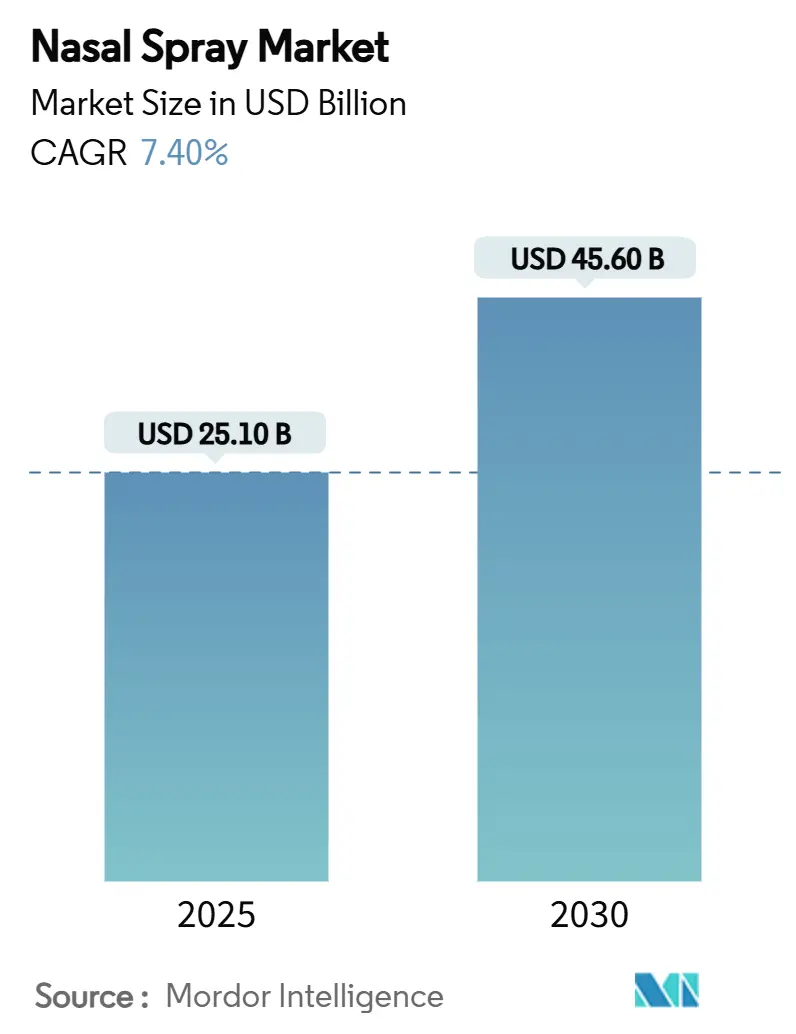

| Tamaño del Mercado (2025) | 25.10 Mil millones de dólares |

| Tamaño del Mercado (2030) | 45.60 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 7.40% CAGR |

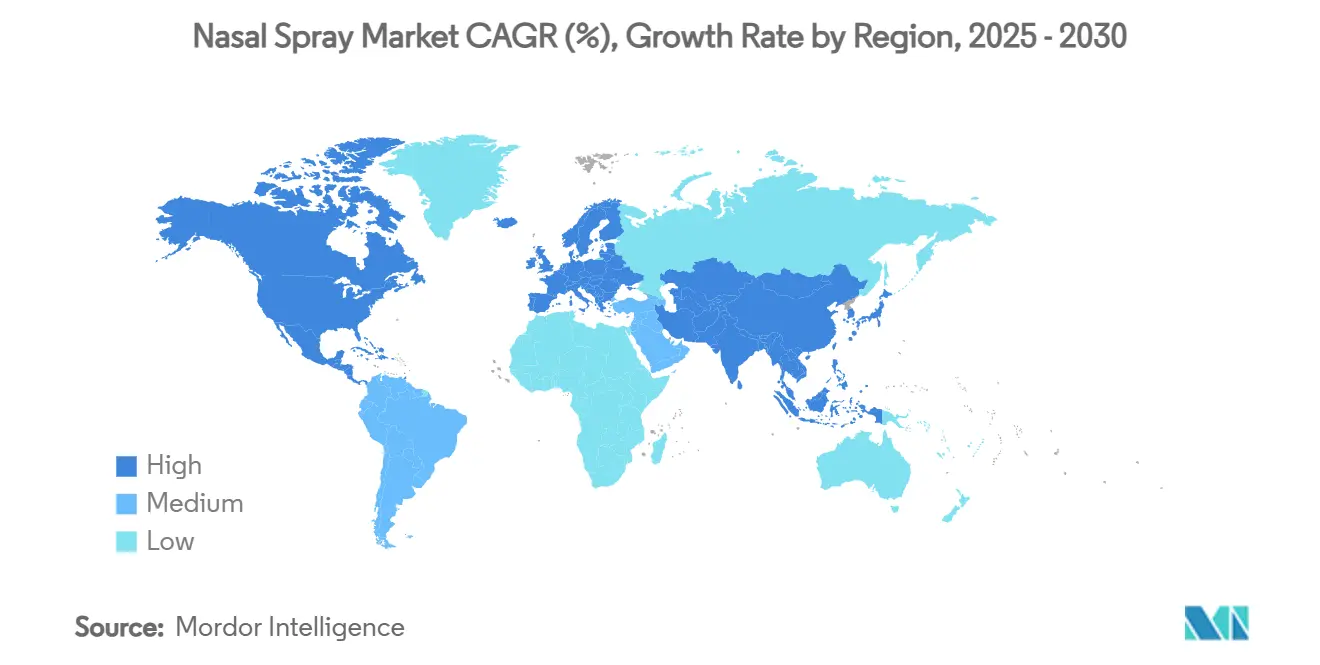

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aerosoles Nasales por Mordor Intelligence

El tamaño del mercado de aerosoles nasales se sitúa en USD 25,1 mil millones en 2025 y se prevé que alcance los USD 45,6 mil millones en 2030, lo que se traduce en una CAGR del 7,4% para el período de revisión. La sólida demanda proviene de la adopción sostenida de terapias no invasivas, los continuos cambios de prescripción a medicamentos sin receta (OTC) y una creciente cartera de indicaciones para el sistema nervioso central (SNC) y la atención de emergencias. Los aerosoles de esteroides siguen siendo el pilar de los ingresos, aunque los productos combinados se aceleran con mayor rapidez a medida que los médicos buscan regímenes de un solo dispositivo que mejoren la adherencia. El apetito del consumidor por el autocuidado refuerza el dominio de los productos OTC, mientras que las aprobaciones regulatorias de agentes complejos como la epinefrina y la esketamina abren segmentos de prescripción de mayor valor. Los patrones de distribución reflejan el comercio minorista omnicanal: las farmacias físicas siguen liderando, pero el rápido crecimiento del comercio electrónico está reformando la distribución de última milla y la dinámica de precios. La intensidad competitiva es moderada, con marcas líderes que defienden su participación mediante extensiones de línea, formulaciones sin conservantes y envases más ecológicos, mientras que las empresas emergentes explotan nichos de administración nasal al cerebro y vacunación sin agujas.

Conclusiones Clave del Informe

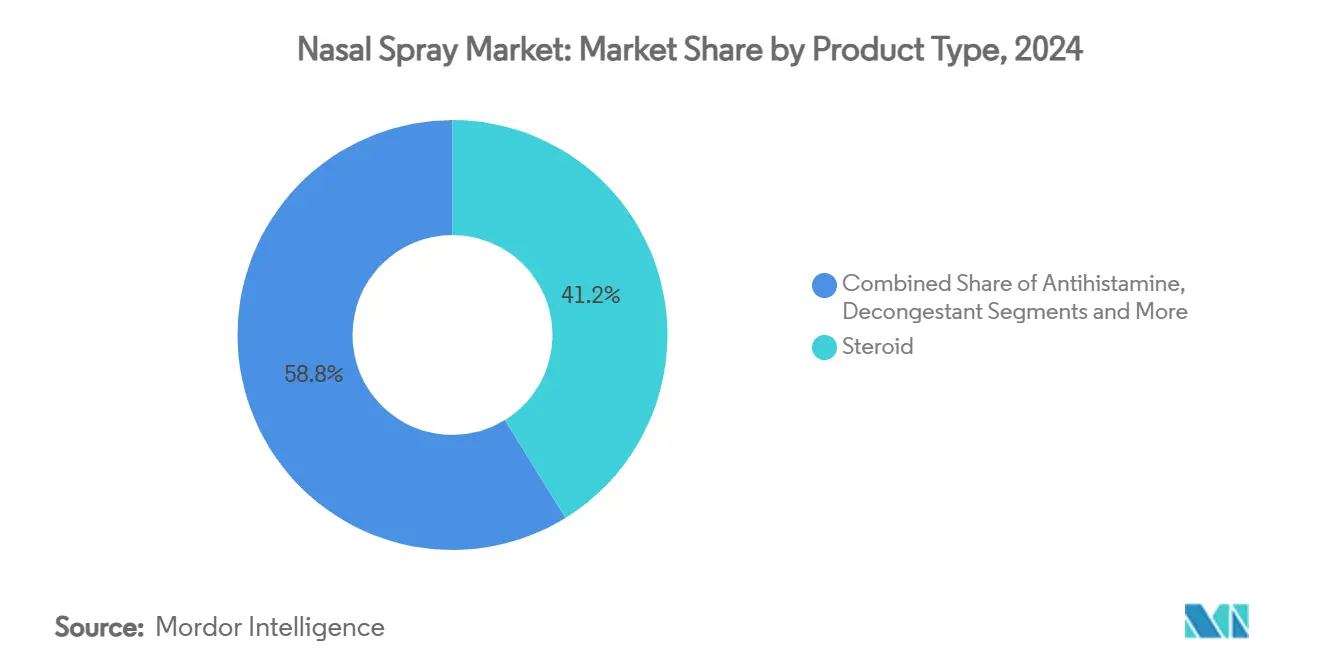

- Por tipo de producto, los aerosoles de esteroides captaron el 41,2% de la participación del mercado de aerosoles nasales en 2024; se proyecta que las formulaciones combinadas avancen a una CAGR del 12,0% hasta 2030.

- Por tipo de prescripción, el segmento OTC representó el 64,2% del tamaño del mercado de aerosoles nasales en 2024, mientras que los productos con receta se están expandiendo a una CAGR del 9,3% hasta 2030.

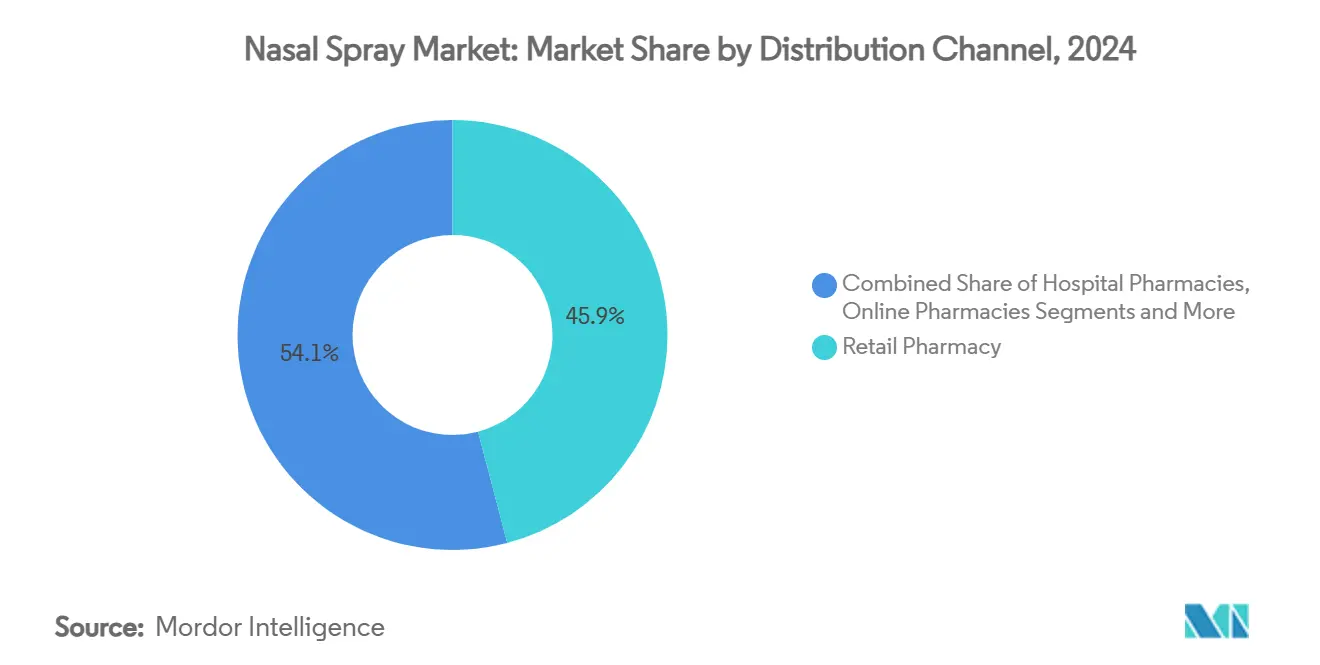

- Por canal de distribución, las farmacias minoristas representaron el 45,9% de los ingresos de 2024; las farmacias en línea están añadiendo una CAGR del 14,2% hasta 2030.

- Por geografía, América del Norte lideró con una participación de ingresos del 34,7% en 2024; Asia Pacífico es la región de más rápido crecimiento con una CAGR del 10,9%.

Tendencias e Información del Mercado Global de Aerosoles Nasales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia creciente de rinitis alérgica | +1.80% | Global, mayor en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente automedicación y adopción de productos OTC | +1.50% | Global, más rápido en Asia Pacífico | Mediano plazo (2–4 años) |

| Expansión de las terapias intranasales para el SNC | +1.20% | América del Norte y la UE como núcleo | Largo plazo (≥ 4 años) |

| Aumento de la demanda de vacunación sin agujas | +1.00% | Global | Mediano plazo (2–4 años) |

| Rápida penetración del comercio electrónico | +0.80% | Global, liderado por APAC y América Latina | Corto plazo (≤ 2 años) |

| Adopción de formulaciones sin conservantes | +0.60% | América del Norte y la UE | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Rinitis Alérgica

Más de 400 millones de personas viven con rinitis alérgica, y el deterioro de la calidad del aire urbano amplifica la gravedad de los síntomas, especialmente donde los niveles de PM2,5 y NO₂ superan los límites de la OMS.[1]Equipo Editorial de Frontiers in Allergy, "Contaminación del Aire y Rinitis Alérgica," frontiersin.org La elevada necesidad insatisfecha sustenta la demanda sostenida de aerosoles de corticosteroides y antihistamínicos, mientras que las fórmulas combinadas como la azelastina-fluticasona ofrecen un control superior de los síntomas y reducen el uso de medicación de rescate. Los segmentos pediátricos siguen desatendidos; los agentes de barrera contra alérgenos están mostrando una eficacia favorable sin efectos secundarios sistémicos. Los costes médicos directos a largo plazo ya superaron los USD 11 mil millones en 2024, confirmando la magnitud económica de esta indicación crónica.

Creciente Automedicación y Adopción de Productos OTC

La preferencia por el autocuidado sigue aumentando a medida que los consumidores buscan comodidad y contención de costes. La categoría más amplia de medicamentos OTC superó los USD 40 mil millones en 2025 y se está expandiendo a un ritmo anual del 3,5%, con los millennials reportando la mayor frecuencia de compra de descongestionantes nasales y enjuagues salinos. El precedente de la FDA para los cambios de prescripción a OTC, en particular el aerosol antihistamínico Astepro de Bayer, ha normalizado el acceso directo del consumidor.[2]Administración de Alimentos y Medicamentos de los EE. UU., "Aprobación OTC de Bayer Astepro," fda.gov Aunque el 61% de los compradores sigue valorando la orientación del farmacéutico en la tienda, se espera que un tercio del volumen OTC sea en línea para 2028.

Expansión de la Administración Intranasal de Fármacos para Terapias del SNC

El transporte nasal al cerebro elude la barrera hematoencefálica, lo que permite un inicio de acción rápido para los agentes neurológicos. La autorización de la FDA del aerosol de esketamina (Spravato) en la depresión resistente al tratamiento validó esta vía. Los ensayos con aerosoles de levodopa para el Parkinson han demostrado una mayor biodisponibilidad en comparación con la administración oral. Los transportadores de nanopartículas, incluidos los lípidos modificados con borneol, mejoran la estabilidad y la focalización, acelerando las carteras de desarrollo para terapias contra el Alzheimer, el autismo y la ansiedad.[3]David P. Skoner, "Aerosol Nasal Combinado de Clorhidrato de Azelastina/Propionato de Fluticasona en la Rinitis Alérgica Estacional: Resultados de un Ensayo Aleatorizado," International Archives of Allergy and Immunology, pubmed.ncbi.nlm.nih.gov

Aumento de la Demanda de Plataformas de Vacunación Sin Agujas

Los organismos de salud pública consideran la inmunidad mucosa esencial para el control de los virus respiratorios. Las vacunas nasales generan IgA secretora en los puntos de entrada y evitan la logística de residuos de objetos punzantes. La investigación universitaria demuestra que los refuerzos intranasales generan una inmunidad de las vías respiratorias más sólida que los comparadores intramusculares. Los candidatos para la influenza, el VSR y futuros coronavirus se encuentran en ensayos de fase avanzada, posicionando los aerosoles como un elemento fundamental en la preparación ante pandemias.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Eventos Adversos por Uso Crónico de Descongestionantes | -0.90% | Global, con mayor impacto en los mercados desarrollados | Corto plazo (≤ 2 años) |

| Estrictas Normas de Sostenibilidad sobre Propelentes y Plásticos | -0.70% | Núcleo en la UE y América del Norte, con expansión global | Mediano plazo (2–4 años) |

| Erosión de Precios OTC por Genéricos y Marcas Propias | -0.50% | Global, con presión aguda en América del Norte y Europa | Mediano plazo (2–4 años) |

| Escrutinio de Ingredientes sobre Pseudoefedrina y Codeína | -0.40% | Foco regulatorio en América del Norte y la UE, con repercusión en APAC | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Eventos Adversos por Uso Crónico de Descongestionantes

La aplicación prolongada de oximetazolina o xilometazolina puede desencadenar rinitis medicamentosa, lo que provoca congestión de rebote y dependencia que reduce los volúmenes de uso repetido. La documentación de casos graves de trastorno por uso está impulsando directrices de uso más estrictas y fomentando un cambio hacia alternativas de esteroides, antihistamínicos y solución salina.

Estrictas Normas de Sostenibilidad sobre Propelentes y Plásticos

La regulación medioambiental se está endureciendo en torno a los propelentes de hidrofluorocarbono y los plásticos de un solo uso. La Comisión de Seguridad de Productos del Consumidor de los EE. UU. propuso la eliminación gradual de los aerosoles de limpieza basados en HFC en 2024, mientras que la UE está exigiendo reducciones progresivas en el uso de propelentes con alto potencial de calentamiento global. El Solstice Air de Honeywell y los diseños de bombas sin metal de Aptar demuestran las respuestas de la industria a los costosos requisitos de cumplimiento normativo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Esteroides Mantienen el Liderazgo Mientras las Combinaciones se Aceleran

Los aerosoles de esteroides retuvieron el 41,2% de los ingresos de 2024, respaldados por su sólida eficacia para la rinitis alérgica y la rinosinusitis crónica. El tamaño del mercado de aerosoles nasales para esta clase se ve impulsado adicionalmente por la autorización de la FDA en marzo de 2025 del propionato de fluticasona (XHANCE) para la rinosinusitis crónica sin pólipos nasales, la primera terapia aprobada para esta indicación de alta prevalencia. A pesar de la madurez del segmento, las ganancias de volumen incrementales provienen de formatos sin conservantes y de gotitas de bajo volumen que reducen las quejas de fugas y goteo en la garganta.

Los aerosoles combinados están creciendo más rápido con una CAGR del 12,0%, aprovechando el control de síntomas de doble mecanismo que acorta el tiempo hasta el alivio. Los productos que combinan olopatadina con mometasona o azelastina con fluticasona ilustran un rendimiento clínicamente superior documentado en ensayos aleatorizados. A medida que los organismos de guías clínicas respaldan cada vez más la terapia combinada de primera línea para la enfermedad moderada a grave, se espera que el mercado de aerosoles nasales se amplíe para esta categoría de precio premium.

Los productos antihistamínicos se benefician de la migración de prescripción a OTC, aunque el crecimiento unitario se ve moderado por los picos estacionales. Los aerosoles descongestionantes enfrentan presión de volumen vinculada a preocupaciones de dependencia y restricciones de etiquetado. Las líneas de solución salina e ingredientes naturales prosperan en casos de uso de higiene diaria y alivio pediátrico, ayudadas por conservantes a base de aceites esenciales que responden a las expectativas de seguridad de los padres. Los transportadores habilitados por nanotecnología, como las partículas de quitosano reticuladas con quercetina, mejoran el tiempo de residencia en la mucosa y señalan la innovación de próxima generación.

Por Tipo de Prescripción: El Dominio OTC se Encuentra con la Innovación de Alto Valor en Prescripción

Los productos OTC controlaron el 64,2% de la participación del mercado de aerosoles nasales en 2024, una posición protegida por el alcance de los grandes distribuidores minoristas y la familiaridad del comprador. La conversión a OTC continúa a medida que los patrocinadores presentan sólidos expedientes de seguridad del mundo real, posicionando el autocuidado como la opción predeterminada para los casos leves a moderados. Mientras tanto, las farmacias digitales amplían el tamaño de la cesta mediante la venta cruzada basada en algoritmos de regímenes complementarios de alergia OTC.

Las líneas de prescripción están creciendo a una CAGR del 9,3%, respaldadas por las aprobaciones de agentes de alta complejidad. La aprobación de la FDA en agosto de 2024 del aerosol de epinefrina neffy, la primera terapia de rescate para anafilaxia sin agujas, ejemplifica cómo las formulaciones especializadas pueden exigir precios premium y distribución protegida. Las políticas de los pagadores influyen en la adopción; las aseguradoras a menudo requieren el fracaso del tratamiento con esteroides antes de cubrir combinaciones costosas como Dymista, lo que impulsa la adquisición transfronteriza por parte de pacientes estadounidenses a una cuarta parte de los precios nacionales.

Los desarrolladores de productos con receta también destacan la tecnología sin conservantes. Los hallazgos de la Universidad de Stanford confirman que la solución salina acidificada mantiene la esterilidad, orientando el diseño de la cartera de desarrollo hacia perfiles de uso crónico más suaves.

Por Canal de Distribución: Fortaleza Minorista con Disrupción Digital

Las farmacias minoristas contribuyeron con el 45,9% de los ingresos de 2024, aprovechando el acceso inmediato al producto y el asesoramiento del farmacéutico sobre la técnica de aplicación del aerosol, un factor determinante de la deposición de la dosis y el resultado terapéutico. Las farmacias hospitalarias gestionan indicaciones agudas especializadas, en particular agentes del SNC administrados bajo supervisión y existencias de emergencia para la anafilaxia.

La farmacia electrónica, que se expande a una CAGR del 14,2%, capitaliza las recargas sin fricciones, los precios dinámicos y la entrega a domicilio. Amazon Pharmacy escala el cumplimiento en el mismo día en las principales áreas metropolitanas de los EE. UU., mientras que CVS integra teleconsultas para la renovación de recetas. Los operadores de comercio rápido están pilotando la entrega en dos horas para las líneas OTC de alta rotación. La relajación regulatoria en torno a las recetas electrónicas y el embalaje seguro de la cadena de frío reduce aún más los riesgos de los canales remotos.

Análisis Geográfico

América del Norte se mantuvo como el contribuyente regional más significativo con una participación de ingresos del 34,7% en 2024. Los Estados Unidos anclan la región a través de frecuentes aprobaciones de la FDA de aerosoles innovadores como neffy para la anafilaxia y Zavzpret para la migraña, lo que demuestra vías regulatorias receptivas. La alta penetración de los seguros, la familiaridad de los médicos y la sólida publicidad directa al consumidor impulsan una rápida adopción. Canadá y México añaden volumen incremental a través de acuerdos de comercio transfronterizo y la expansión de los formularios de atención universal. La sofisticación de la distribución es evidente en la co-promoción de ARS Pharmaceuticals con ALK-Abelló, que se dirige a aproximadamente 20.000 profesionales de la salud en los EE. UU., lo que ilustra una ejecución refinada de la estrategia de comercialización.

Asia Pacífico es el territorio de más rápido crecimiento con una CAGR del 10,9% hasta 2030, impulsado por el aumento de los ingresos disponibles, la incidencia de alergias vinculada a la urbanización y la creciente aceptación de la vacunación nasal. El lanzamiento en India de la iNCOVACC de Bharat Biotech y la FabiSpray de Glenmark subraya el apoyo regulatorio a las nuevas indicaciones. China, Japón y Australia representan grandes bases de mercado potencial; ARS Pharmaceuticals ya presentó la solicitud de aprobación de neffy en estas jurisdicciones bajo alianzas de licencia. Los fabricantes nacionales combinan una producción con ventajas de coste con sabores específicos de la región y ergonomía del dispositivo, ampliando el atractivo entre los consumidores locales.

Europa registra un crecimiento estable de un solo dígito medio, respaldado por estrictos estándares terapéuticos y medioambientales que impulsan la adopción temprana de envases sostenibles. La Agencia Europea de Medicamentos concedió al aerosol de adrenalina EURneffy ocho años de exclusividad de datos y diez años de protección de mercado en agosto de 2024. Los mercados clave —Alemania, Francia, Italia, España y el Reino Unido— cuentan con redes de farmacias maduras y una alta prevalencia de rinitis alérgica. Los mandatos de ecodiseño aceleran el cambio hacia bombas reciclables y propelentes de bajo potencial de calentamiento global. Los requisitos de doble presentación post-Brexit han alargado los plazos de lanzamiento, pero también han creado oportunidades para consultorías regulatorias especializadas.

Panorama Competitivo

La industria de aerosoles nasales exhibe una consolidación moderada. Los cinco principales actores generaron cerca del 50% de los ingresos globales en 2024. GlaxoSmithKline, Bayer y Viatris aprovechan las marcas consolidadas, los amplios contratos de distribución y las economías de escala para defender su posición dominante. El cambio a OTC de Astepro de Bayer y la diversificación de la cartera de genéricos de Viatris son ejemplos típicos de tácticas de gestión del ciclo de vida.

Las empresas emergentes crean nichos combinando nuevas sustancias activas con sistemas de administración avanzados. ARS Pharmaceuticals lidera la terapia de anafilaxia sin agujas, habiendo obtenido aprobaciones tanto en los EE. UU. como en la UE en el plazo de un año. Su asociación con ALK-Abelló distribuye los costes de promoción al tiempo que duplica el alcance entre los médicos. Aptar Pharma, el proveedor dominante de dispositivos, amplía su ventaja competitiva a través de movimientos inorgánicos: la adquisición de activos de SipNose por USD 12,5 millones proporciona tecnología propietaria de ingeniería de plumas que mejora la deposición nasal al cerebro. Además, el lanzamiento en enero de 2025 de la primera bomba sin metal y totalmente reciclable anticipa la regulación ecológica y diferencia las asociaciones con organizaciones de fabricación por contrato.

Los panoramas de patentes presentan avances en dispositivos y formulaciones en lugar de nuevas entidades químicas. Las aplicaciones van desde distribuciones de tamaño de partícula estrictamente controladas para mejorar la biodisponibilidad de la fluticasona hasta aerosoles nutricionales de vitamina B12 dirigidos al manejo de la deficiencia. Las empresas emergentes que adoptan transportadores de nanopartículas y liposomas buscan asegurar propiedad intelectual en torno a la administración al SNC, donde la elusión sistémica ofrece claras ventajas clínicas.

Líderes de la Industria de Aerosoles Nasales

GlaxoSmithKline plc

Bayer AG

Viatris Inc.

Bausch Health Companies Inc.

Johnson & Johnson

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: ARS Pharmaceuticals lanzó neffy (aerosol nasal de epinefrina) 1 mg para pacientes pediátricos de 15 kg a menos de 30 kg, ampliando la cobertura de anafilaxia sin inyección en los Estados Unidos.

- Marzo de 2025: La FDA aprobó el propionato de fluticasona (XHANCE) para la rinosinusitis crónica sin pólipos nasales, la primera terapia autorizada para esta indicación de alta prevalencia.

- Enero de 2025: Aptar Pharma introdujo la primera bomba nasal sin metal y altamente reciclable, alineando el rendimiento del dispositivo con los estándares de sostenibilidad en evolución.

- Diciembre de 2024: neffy obtuvo la inclusión en los Formularios Nacionales Comerciales de Express Scripts, mejorando el acceso al reembolso en los EE. UU.

Alcance del Informe Global del Mercado de Aerosoles Nasales

| Aerosoles Nasales de Esteroides |

| Aerosoles Nasales Antihistamínicos |

| Aerosoles Nasales Descongestionantes |

| Aerosoles Nasales de Solución Salina |

| Combinación y Otros |

| Sin Receta (OTC) |

| Con Receta (Rx) |

| Farmacias Minoristas |

| Farmacias Hospitalarias |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Aerosoles Nasales de Esteroides | |

| Aerosoles Nasales Antihistamínicos | ||

| Aerosoles Nasales Descongestionantes | ||

| Aerosoles Nasales de Solución Salina | ||

| Combinación y Otros | ||

| Por Tipo de Prescripción | Sin Receta (OTC) | |

| Con Receta (Rx) | ||

| Por Canal de Distribución | Farmacias Minoristas | |

| Farmacias Hospitalarias | ||

| Farmacias en Línea | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de aerosoles nasales?

El tamaño del mercado de aerosoles nasales es de USD 25 mil millones en 2025 y se proyecta que alcance los USD 45 mil millones en 2030.

¿Qué segmento de producto lidera las ventas globales?

Los aerosoles de esteroides dominan, con el 41,2% de los ingresos de 2024.

¿A qué velocidad está creciendo el segmento de formulaciones combinadas?

Los aerosoles combinados están avanzando a una CAGR del 12,0% hasta 2030.

¿Por qué se considera Asia Pacífico la región de más rápido crecimiento?

Asia Pacífico se está expandiendo a una CAGR del 10,9% debido al aumento de la incidencia de alergias, la ampliación del acceso a la atención médica y las vías de aprobación favorables.

¿Cuál es el hito regulatorio reciente más transformador?

La aprobación de la FDA del aerosol nasal de epinefrina neffy introduce el primer tratamiento de emergencia sin agujas para la anafilaxia, abriendo una nueva categoría terapéutica.

¿Cómo están influyendo los mandatos de sostenibilidad en el diseño de los dispositivos?

Los fabricantes están reemplazando los propelentes de HFC y adoptando bombas reciclables sin metal para cumplir con regulaciones medioambientales más estrictas, como se observa en el lanzamiento de Aptar Pharma en 2025.

Última actualización de la página el: