Tamaño y Participación del Mercado de Medicamentos para el Lupus Eritematoso Sistémico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.65% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Medicamentos para el Lupus Eritematoso Sistémico por Mordor Intelligence

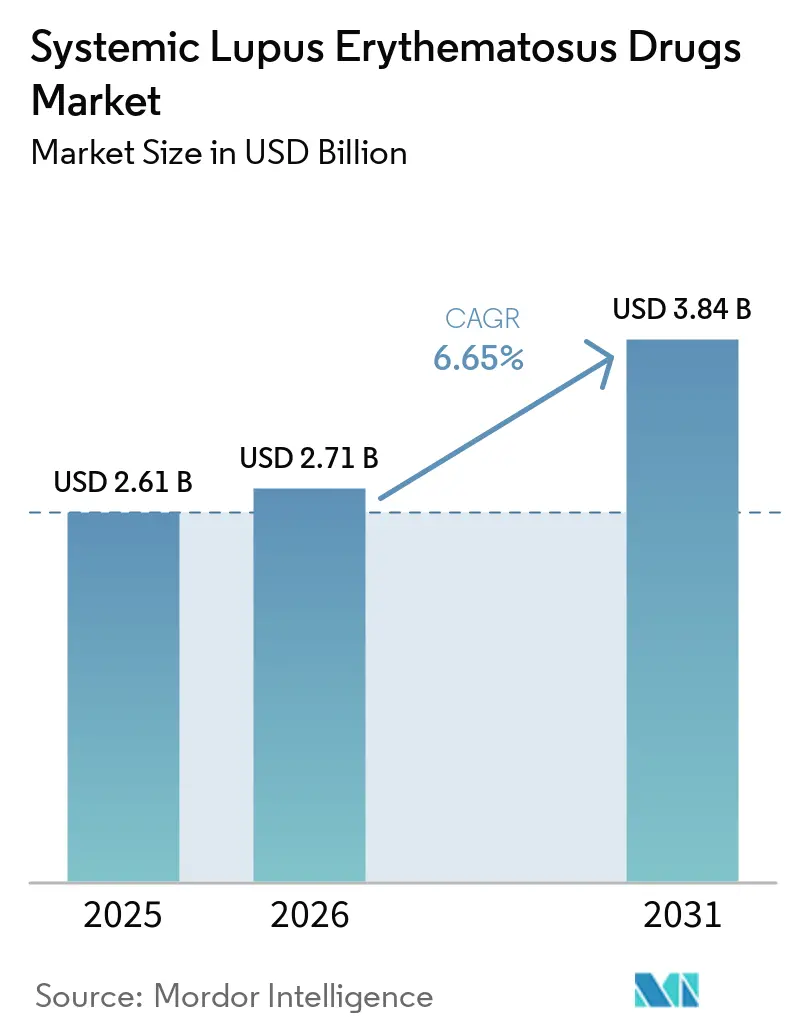

Se espera que el tamaño del Mercado de Medicamentos para el Lupus Eritematoso Sistémico aumente de USD 2,61 mil millones en 2025 a USD 2,71 mil millones en 2026 y alcance USD 3,84 mil millones en 2031, creciendo a una CAGR del 6,65% durante 2026-2031.

El crecimiento está impulsado por la maduración de los diagnósticos de medicina de precisión, las aprobaciones aceleradas de biológicos y la primera ola de terapias basadas en células que modulan directamente los factores desencadenantes de la enfermedad. Los organismos reguladores están ampliando el uso de las vías de avance acelerado y de seguimiento rápido, comprimiendo los plazos de desarrollo e incentivando las inversiones en etapas tempranas. Las entradas de capital de riesgo superaron los USD 500 millones en 2024 para plataformas de enfermedades autoinmunes, mientras que las expansiones de fabricación a nivel mundial que superan los USD 8 mil millones señalan una confianza a largo plazo en los biológicos complejos y las terapias celulares. La adopción de diagnósticos complementarios está simultáneamente ampliando el grupo de pacientes elegibles y refinando la selección del tratamiento, reforzando un ciclo virtuoso de reembolso basado en el valor.

Conclusiones Clave del Informe

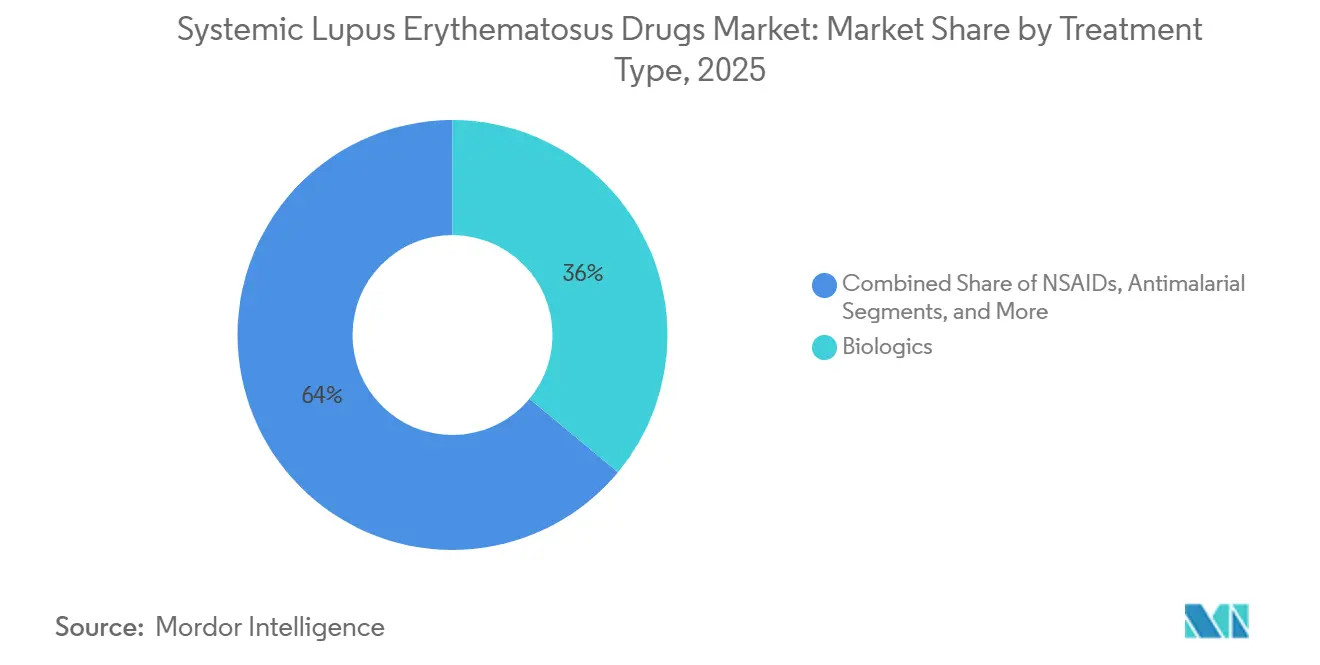

- Por tipo de tratamiento, los biológicos representaron el 36,02% del mercado de medicamentos para el lupus eritematoso sistémico en 2025; se prevé que las terapias basadas en células madre y genes crezcan a una CAGR del 9,41% hasta 2031.

- Por vía de administración, los formatos intravenosos mantuvieron una participación del 58,10% en el mercado de medicamentos para el lupus eritematoso sistémico en 2025, mientras que se proyecta que la administración subcutánea se expanda a una CAGR del 10,15% hasta 2031.

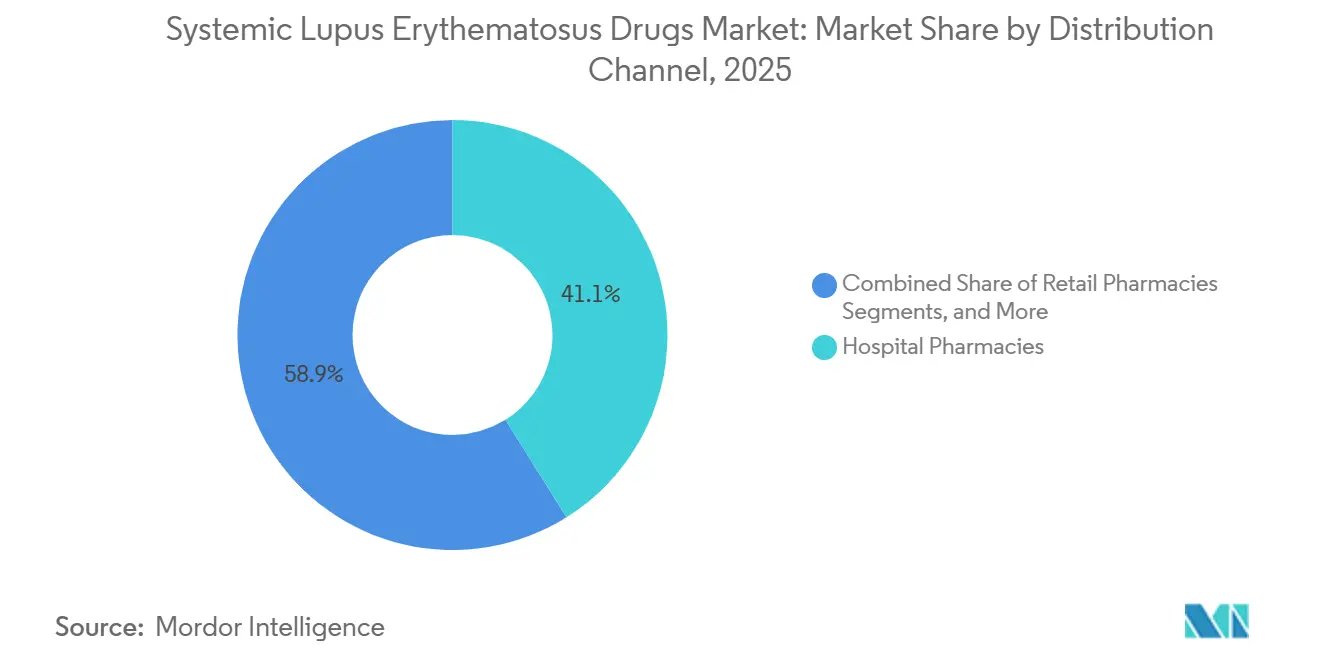

- Por canal de distribución, las farmacias hospitalarias captaron el 41,05% de los ingresos en 2025, y las farmacias en línea están preparadas para crecer a una CAGR del 10,78% hasta 2031.

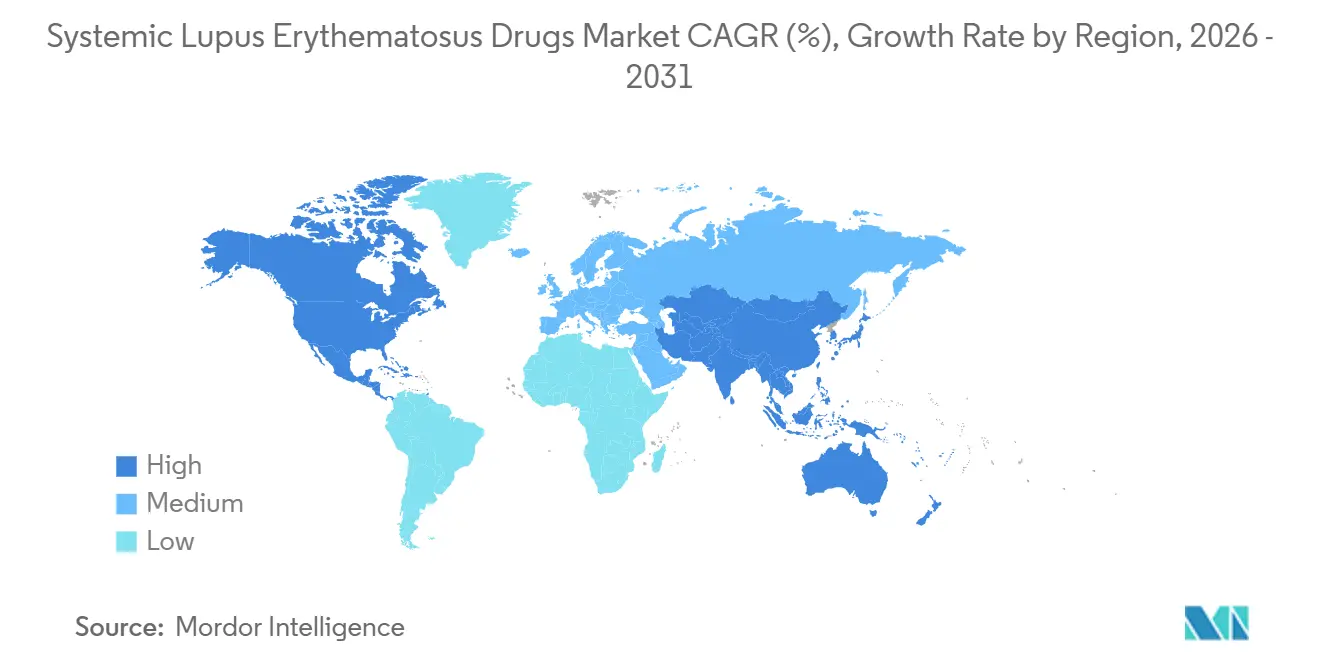

- Por geografía, América del Norte lideró con una participación del 43,20% en el mercado de medicamentos para el lupus eritematoso sistémico en 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,72% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Medicamentos para el Lupus Eritematoso Sistémico

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE LA CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Aumento de la Prevalencia y Diagnóstico Más Temprano del LES | 1.20% | Global, con impacto concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aprobaciones Rápidas de Nuevos Biológicos | 0.80% | América del Norte y la UE como principales, con expansión a APAC | Corto plazo (≤ 2 años) |

| Expansión de Biomarcadores de Diagnóstico Complementario | 0.60% | Global, con adopción temprana en EE. UU. y Alemania | Mediano plazo (2-4 años) |

| La Tele-Reumatología Impulsa el Acceso en Áreas Desatendidas | 0.50% | APAC como núcleo, expandiéndose a América Latina y MEA | Largo plazo (≥ 4 años) |

| Aumento de la Financiación de Capital Riesgo para Plataformas de Biotecnología Autoinmune | 0.40% | América del Norte y la UE, con actividad emergente en China | Corto plazo (≤ 2 años) |

| Designaciones Favorables de Medicamentos Huérfanos y de Seguimiento Rápido | 0.30% | EE. UU. como principal, con vías paralelas de la EMA | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia y Diagnóstico Más Temprano

Los paneles comerciales de biomarcadores que detectan autoanticuerpos de células T y productos de activación del complemento unido a células (CB-CAPs) han trasladado la detección del lupus a una ventana terapéutica más temprana. El reembolso de Medicare de USD 840,65 por prueba para el panel AVISE en 2025 subraya el apoyo de los pagadores a las herramientas moleculares que amplían la cohorte tratable.[1]Equipo de Política Médica de Exagen, "Cobertura de la Prueba AVISE para Lupus," Arkansas Blue Cross and Blue Shield, arkansasbluecross.com Los ensayos predictivos como LuGENE de AMPEL permiten a los médicos modificar la terapia antes del deterioro clínico, ampliando directamente la demanda de tratamientos dirigidos en el mercado de medicamentos para el lupus eritematoso sistémico.

Aprobaciones Rápidas de Nuevos Biológicos

La aceptación por parte de la FDA de la solicitud suplementaria de obinutuzumab para la nefritis lúpica con un plazo de decisión para octubre de 2025 ejemplifica la postura de revisión acelerada de la agencia.[2]Jared Kaltwasser, "Obinutuzumab en Nefritis Lúpica," HCPLive, hcplive.com Los datos de la Fase III mostraron una respuesta renal completa del 46,4% frente al 33,1% con la atención estándar, estableciendo un nuevo punto de referencia. Las designaciones paralelas de seguimiento rápido para candidatos alogénicos de CAR-T de Adicet Bio y Sana Biotechnology destacan aún más el impulso, posicionando las modalidades de próxima generación para remodelar la dinámica competitiva dentro del mercado de medicamentos para el lupus eritematoso sistémico.

Expansión de Biomarcadores de Diagnóstico Complementario

Los anticuerpos anti-C1q, la puntuación de Riesgo de Brote Agudo y los análisis impulsados por inteligencia artificial están orientando la selección de biológicos y la optimización de la dosificación. Los ensayos de complemento unido a células producen datos de actividad de la enfermedad en tiempo real, lo que permite ajustes terapéuticos antes de que se produzca una lesión orgánica irreversible. Las mejoras demostrables en los resultados justifican precios premium y facilitan el reembolso, reforzando la adopción sostenida en el mercado de medicamentos para el lupus eritematoso sistémico.

La Tele-Reumatología Impulsa el Acceso

Las plataformas de salud digital ahora brindan consultas especializadas a comunidades rurales y desatendidas, reduciendo la latencia de las visitas y mejorando la frecuencia de monitoreo. Los sensores portátiles integran datos de fatiga, movimiento articular y actividad en los paneles de reumatología, apoyando ajustes oportunos de la medicación. Los estudios realizados durante la transición por la COVID-19 confirmaron la paridad en el control de la actividad de la enfermedad entre las teleconsultas y las visitas presenciales, validando la modalidad y ampliando la población objetivo para las terapias avanzadas.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE LA CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Alto Costo de la Terapia y Obstáculos de Reembolso | -0.90% | Global, con intensidad variable según el sistema de salud | Largo plazo (≥ 4 años) |

| Preocupaciones de Seguridad: Riesgos de Infección y Malignidad | -0.70% | Global, con mayor escrutinio en mercados regulados | Mediano plazo (2-4 años) |

| Complejidad de la Cadena de Frío para Anticuerpos Monoclonales y Terapias Celulares | -0.50% | Global, con mayor impacto en mercados emergentes | Mediano plazo (2-4 años) |

| Inercia Médica hacia el Cambio desde los Esteroides Convencionales | -0.40% | Global, con mayor impacto en sistemas de salud tradicionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de la Terapia y Obstáculos de Reembolso

A pesar del límite anual de desembolso de USD 2.000 de Medicare para la Parte D en 2025, los costos acumulados de los medicamentos siguen siendo prohibitivos para muchos pacientes. Los pagadores exigen evidencia del mundo real y análisis de salud económica antes de aprobar biológicos de alto precio, imponiendo barreras de terapia escalonada que ralentizan la adopción. Los lanzamientos de biosimilares añaden una presión marginal sobre los precios, pero aún no han erosionado de manera significativa la utilización de marcas en el mercado de medicamentos para el lupus eritematoso sistémico.

Preocupaciones de Seguridad: Riesgos de Infección y Malignidad

Los perfiles inmunosupresores de los biológicos aumentan la susceptibilidad a infecciones como la reactivación del herpes zóster, observada en la vigilancia poscomercialización de los inhibidores del interferón tipo I. Los candidatos de CAR-T introducen riesgos de liberación de citocinas y complicaciones autoinmunes que requieren una gestión especializada. Los datos limitados de seguridad a largo plazo amplían la cautela de los médicos, moderando la penetración a corto plazo de las nuevas terapias en el mercado de medicamentos para el lupus eritematoso sistémico.[3]Equipo de Investigación, "Resultados de la Tele-reumatología," Alianza de Investigación del Lupus, lupusresearch.org

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Tratamiento: Los Biológicos Lideran Mientras las Terapias Génicas Surgen con Fuerza

El tamaño del mercado de medicamentos para el lupus eritematoso sistémico correspondiente a los biológicos representó el 36,02% de las ventas totales en 2025. Benlysta de GSK mantuvo un crecimiento de dos dígitos, impulsado por indicaciones ampliadas y un formato de autoinyector aprobado en 2024. Las terapias basadas en células madre y genes, aunque incipientes, tienen las perspectivas de crecimiento más rápidas con una CAGR del 9,41%, ya que la intención curativa resuena entre los pagadores y los pacientes.

Múltiples activos de CAR-T obtuvieron el estatus de seguimiento rápido o medicamento huérfano en 2024-2025, lo que refleja la confianza de los reguladores y el apetito de los inversores. Los inmunosupresores y los FAMEs siguen siendo pilares clínicos que permiten la reducción gradual de los esteroides; sin embargo, las actualizaciones de las guías del Colegio Americano de Reumatología priorizan la minimización de los esteroides, impulsando indirectamente la adopción de biológicos. La ampliación de la fabricación a nivel mundial apunta a un aumento duradero de la demanda en el mercado de medicamentos para el lupus eritematoso sistémico.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Vía de Administración: La Vía Subcutánea Gana Terreno frente al Dominio Intravenoso

La administración intravenosa generó la mayor parte de los ingresos del mercado de medicamentos para el lupus eritematoso sistémico, correspondiendo a una participación del 58,10% en 2025. Sin embargo, el tamaño del mercado de medicamentos para el lupus eritematoso sistémico vinculado a los formatos subcutáneos se está expandiendo a una CAGR del 10,15% hasta 2031. Los autoinyectores gestionados por el paciente reducen las visitas a la clínica, eliminan los cuellos de botella en los centros de infusión y mejoran la adherencia. El autoinyector pediátrico Benlysta de GSK y el anifrolumab subcutáneo en fase avanzada de AstraZeneca ilustran este cambio.

Los desafíos de la cadena de frío y las limitaciones de capacidad de las sillas de infusión favorecen la administración domiciliaria, mientras que la innovación en dispositivos, desde bombas portátiles hasta inyectores sin aguja, erosiona aún más el dominio intravenoso. Las vías orales siguen limitadas a los antipalúdicos y los inmunosupresores convencionales. Sin embargo, la investigación en formulación en curso apunta a la administración oral de fragmentos de anticuerpos más pequeños que podrían desbloquear nuevos umbrales de conveniencia dentro del mercado de medicamentos para el lupus eritematoso sistémico.

Por Canal de Distribución: Las Farmacias en Línea Disrumpen los Modelos Tradicionales

Las farmacias hospitalarias mantuvieron una participación de canal del 41,05% en 2025, beneficiándose de la atención integrada y el acceso a productos de infusión complejos. Las farmacias en línea, sin embargo, están escalando a una CAGR del 10,78%, impulsadas por la privacidad, la conveniencia y las asociaciones con farmacias especializadas. Los motores de autorización previa impulsados por inteligencia artificial implementados por aseguradoras como Blue Shield of California han reducido a la mitad los tiempos promedio de aprobación para medicamentos especializados, acelerando la adopción.

Las cadenas minoristas se enfrentan a la compresión de márgenes y la complejidad operativa, lo que impulsa alianzas con distribuidores especializados. Las soluciones de cadena de frío directas al paciente, el seguimiento de temperatura en tiempo real y el apoyo de enfermería en el hogar sustentan la migración estructural hacia los canales digitales. Estas capacidades posicionan a las farmacias electrónicas para capturar una participación incremental de las terapias de alto valor en el mercado de medicamentos para el lupus eritematoso sistémico.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte generó el 43,20% de los ingresos del mercado de medicamentos para el lupus eritematoso sistémico en 2025, respaldada por una cobertura de seguro integral, una sólida infraestructura de ensayos clínicos y una rápida adopción de terapias de avance designadas por la FDA. La implementación del límite de desembolso de USD 2.000 de la Parte D en 2025 reduce aún más las barreras de acceso, mientras que la contratación basada en el valor alinea los incentivos de los pagadores con las mejoras en los resultados. Las negociaciones en evolución de la Alianza Pancanadiense de Productos Farmacéuticos de Canadá configuran los corredores de precios, mientras que las reformas del Seguro Popular de México introducen un margen de reembolso incremental.

Asia-Pacífico avanza a una CAGR del 8,72%, la trayectoria regional más alta en el mercado de medicamentos para el lupus eritematoso sistémico. Japón aprobó el voclosporín (LUPKYNIS) para la nefritis lúpica en 2024, creando un precedente para la presentación acelerada de nuevos agentes. La Administración Nacional de Productos Médicos de China adoptó aprobaciones condicionales para biológicos nacionales como el telitacicept, mientras que los programas piloto de reembolso en Pekín y Shanghái subvencionan las terapias dirigidas. Australia incluyó el anifrolumab en el Esquema de Beneficios Farmacéuticos en 2024, mejorando la asequibilidad y catalizando la expansión del mercado. India y Corea del Sur aprovechan la expansión de las redes de atención especializada y el creciente conocimiento de las enfermedades autoinmunes para desbloquear la demanda latente.

Europa sigue siendo fundamental, anclada por marcos establecidos de evaluación de tecnologías sanitarias y vías de reembolso estables. Las evaluaciones tempranas de beneficios de Alemania incorporan requisitos de evidencia del mundo real que recompensan la eficacia duradera, mientras que el panorama regulatorio del Reino Unido posterior al Brexit continúa siguiendo los estándares de la EMA. Los mercados del sur de Europa negocian licitaciones centralizadas que moderan el crecimiento de los precios pero garantizan un acceso amplio. Los registros del mundo real en Francia e Italia informan guías adaptativas que integran datos de diagnóstico complementario, reforzando la adopción de la medicina de precisión en el mercado de medicamentos para el lupus eritematoso sistémico.

Panorama Competitivo

La competencia se intensifica a medida que los líderes consolidados se enfrentan a modalidades disruptivas y la medicina de precisión desplaza la selección empírica del tratamiento. GSK, AstraZeneca y Roche aprovechan sus profundas infraestructuras comerciales para defender su participación, pero los nuevos participantes de biotecnología capitalizan las tecnologías de plataforma que abarcan múltiples indicaciones autoinmunes. La adquisición de DR-0201 de Dren Bio por parte de Sanofi por USD 1.900 millones subraya el apetito de las grandes farmacéuticas por mecanismos diferenciados. La compra de CMG1A46 por parte de GSK por USD 300 millones amplía su franquicia más allá de Benlysta.

El entusiasmo regulatorio por las terapias celulares atrae a nuevos competidores que van desde Adicet Bio hasta Sana Biotechnology, cada uno apuntando al lupus eritematoso sistémico refractario con constructos alogénicos de CAR-T. La sofisticación en la fabricación emerge como una ventaja competitiva a medida que los actores invierten en capacidad de vectores virales, procesamiento de células en sistemas cerrados y suministro de plásmidos conformes con las BPF. La integración de la salud digital diferencia las ofertas: la asociación de AstraZeneca con una empresa de biosensores portátiles captura los resultados informados por los pacientes, mientras que Roche incorpora calculadoras de dosificación basadas en inteligencia artificial en su ecosistema de apoyo al paciente. Colectivamente, estas estrategias elevan el listón de innovación del mercado de medicamentos para el lupus eritematoso sistémico y comprimen los ciclos de vida de los productos.

Persisten oportunidades en espacios no cubiertos en geografías desatendidas y en el codesarrollo de diagnósticos complementarios. Las empresas que alinean los lanzamientos de medicamentos y diagnósticos obtienen el reembolso más rápidamente y logran precios premium. Las alianzas de tele-reumatología también se convierten en una palanca estratégica, extendiendo el alcance de los especialistas e integrando las marcas farmacéuticas en las vías de atención longitudinal. La decisión de octubre de 2025 sobre el obinutuzumab podría reordenar a los actores del mercado si es favorable, estableciendo una nueva línea de base de eficacia. En general, la dinámica competitiva favorece a los actores que combinan profundidad de modalidades, fluidez en salud digital y agilidad de fabricación dentro del mercado de medicamentos para el lupus eritematoso sistémico.

Líderes de la Industria de Medicamentos para el Lupus Eritematoso Sistémico

Eli Lilly and Company

Novartis AG

Viatris Inc.

GSK Plc

ImmuPharma

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Johnson & Johnson anunció que la Administración de Alimentos y Medicamentos de EE. UU. (FDA) ha otorgado la Designación de Seguimiento Rápido al nipocalimab como posible tratamiento para adultos con lupus eritematoso sistémico (LES), una enfermedad grave impulsada por autoanticuerpos que afecta a aproximadamente 3 a 5 millones de personas en todo el mundo.

- Marzo de 2025: La FDA aceptó la Solicitud Suplementaria de Licencia de Biológicos de Roche para Gazyva (obinutuzumab) en la nefritis lúpica, con una decisión esperada para octubre de 2025, basada en los resultados del ensayo de Fase III REGENCY que mostraron una respuesta renal completa del 46,4% frente al 33,1% con la terapia estándar sola.

- Febrero de 2025: Adicet Bio recibió la Designación de Seguimiento Rápido de la FDA para ADI-001, una terapia de células T CAR gamma delta alogénica, para el lupus eritematoso sistémico refractario con afectación extrarrenal, marcando la segunda Designación de Seguimiento Rápido para esta terapia en investigación.

Alcance del Informe Global del Mercado de Medicamentos para el Lupus Eritematoso Sistémico

Según el alcance del informe, los medicamentos para el lupus eritematoso sistémico (LES) son fármacos diseñados para controlar la inflamación autoinmune crónica, reducir los brotes y prevenir el daño orgánico. Los tratamientos clave incluyen la hidroxicloroquina (antipalúdico fundamental), los corticosteroides (como la prednisona) para la inflamación, y los inmunosupresores (como el micofenolato, la azatioprina, el metotrexato) para los casos graves. Los biológicos aprobados recientemente por la FDA incluyen el belimumab y el anifrolumab.

El mercado de medicamentos para el lupus eritematoso sistémico está segmentado por tipo de tratamiento, vía de administración, canal de distribución y geografía. Por tipo de tratamiento, el mercado incluye Antiinflamatorios No Esteroideos (AINEs), antipalúdicos, corticosteroides, inmunosupresores/FAMEs, biológicos y terapias basadas en células madre y genes. Por vía de administración, el mercado está segmentado en oral, intravenosa y subcutánea. Por canal de distribución, el mercado se categoriza en farmacias hospitalarias, farmacias minoristas y farmacias en línea. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| Antiinflamatorios No Esteroideos (AINEs) |

| Antipalúdicos |

| Corticosteroides |

| Inmunosupresores / FAMEs |

| Biológicos |

| Terapias Basadas en Células Madre y Genes |

| Oral |

| Intravenosa |

| Subcutánea |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Tratamiento | Antiinflamatorios No Esteroideos (AINEs) | |

| Antipalúdicos | ||

| Corticosteroides | ||

| Inmunosupresores / FAMEs | ||

| Biológicos | ||

| Terapias Basadas en Células Madre y Genes | ||

| Por Vía de Administración | Oral | |

| Intravenosa | ||

| Subcutánea | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de medicamentos para el lupus eritematoso sistémico?

El mercado generó USD 2,71 mil millones en 2026 y está en camino de alcanzar USD 3,84 mil millones en 2031.

¿Qué segmento de tratamiento tiene la mayor participación?

Los biológicos lideraron con el 36,02% de los ingresos en 2025, anclados por productos como Benlysta.

¿Qué región está creciendo más rápido?

Asia-Pacífico muestra el mayor crecimiento, expandiéndose a una CAGR del 8,72% hasta 2031, impulsado por la armonización regulatoria y el aumento de la inversión en salud.

¿Cuáles son los principales impulsores del crecimiento?

El diagnóstico más temprano a través de biomarcadores avanzados, las aprobaciones rápidas de biológicos y la tele-reumatología que amplía el acceso a la atención especializada son impulsores fundamentales.

¿Por qué las formulaciones subcutáneas están ganando terreno?

Permiten la administración domiciliaria, reducen la dependencia de los centros de infusión y se alinean con la atención centrada en el paciente, lo que resulta en una CAGR proyectada del 10,15% para la administración subcutánea.

Última actualización de la página el: