Tamaño y Cuota del Mercado de Fármacos para el Asma

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 29.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 38.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.79% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fármacos para el Asma por Mordor Intelligence

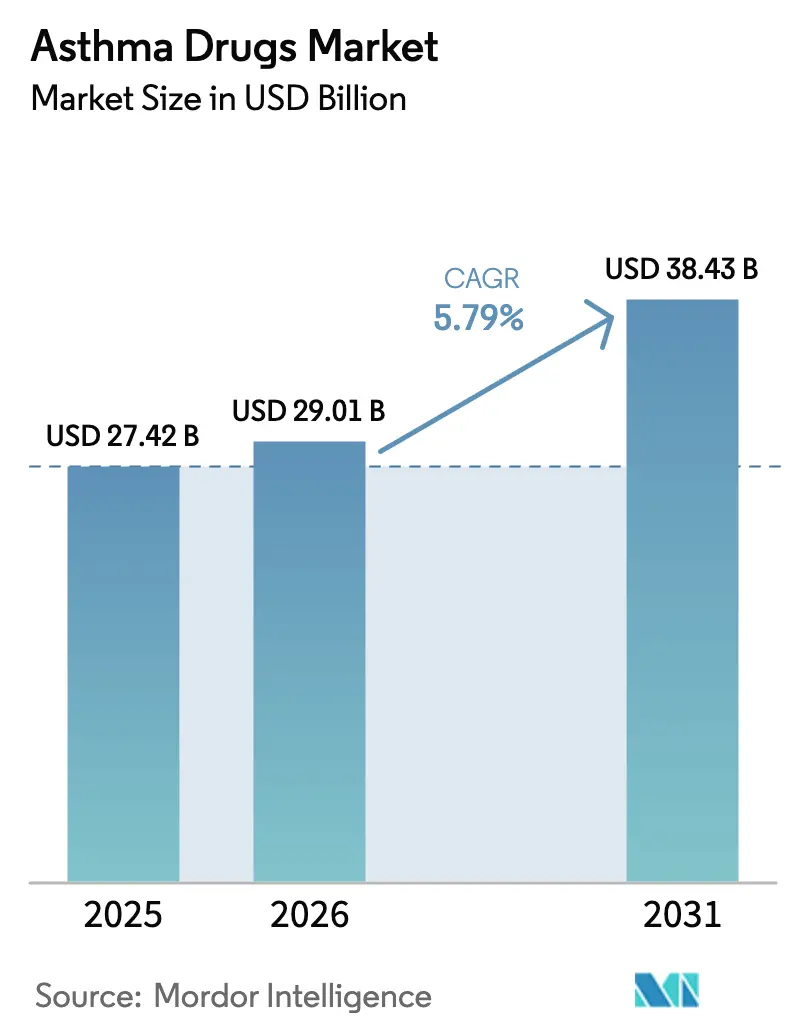

El tamaño del mercado de fármacos para el asma fue valorado en USD 27.42 mil millones en 2025 y se estima que crecerá desde USD 29.01 mil millones en 2026 hasta alcanzar USD 38.43 mil millones en 2031, a una CAGR del 5.79% durante el período de previsión (2026-2031). El crecimiento proviene de los biológicos de medicina de precisión, los inhaladores con propelentes ecológicos y los dispositivos inteligentes que mejoran la adherencia al mismo tiempo que alivian la presión regulatoria sobre los hidrofluoroalcanos. Los fabricantes están combinando la fenotipificación basada en inteligencia artificial con anticuerpos monoclonales dirigidos, aumentando el gasto por paciente y alargando los ciclos de vida de los productos. América del Norte mantiene la mayor participación regional, aunque Asia-Pacífico registra la expansión más rápida a medida que el reembolso se amplía para el monitoreo domiciliario y los tratamientos digitales. Los pacientes adultos dominan la demanda, pero las prescripciones pediátricas crecen más rápidamente porque la intervención biológica temprana está llenando el vacío terapéutico posterior al Flovent. La competencia se centra en equilibrar los broncodilatadores sometidos a presión genérica con los biológicos de alto precio, mientras que los canales en línea escalan rápidamente a medida que los compradores pospandemia prefieren los modelos de suministro directo al hogar.

Conclusiones Clave del Informe

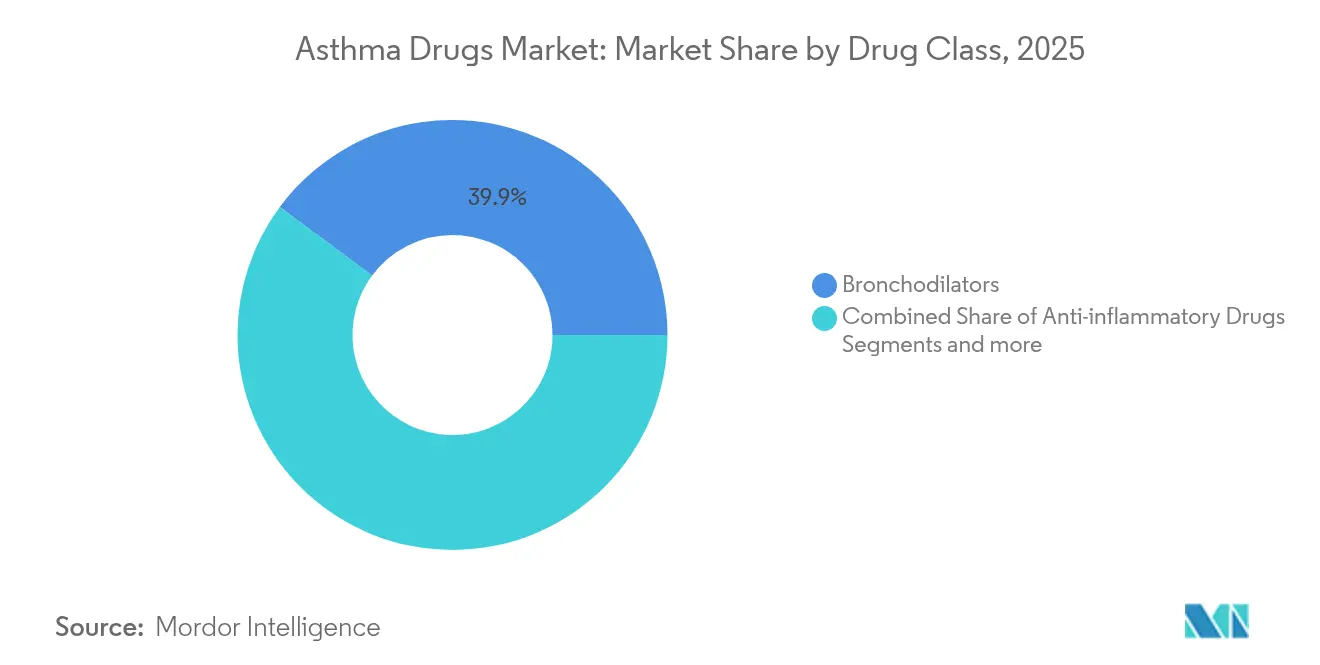

- Por clase de fármaco, los broncodilatadores lideraron con el 39.85% de la cuota del mercado de fármacos para el asma en 2025, mientras que se proyecta que los anticuerpos monoclonales y los biológicos se expandirán a una CAGR del 6.56% hasta 2031.

- Por vía de administración, las terapias inhaladas representaron el 67.60% de la cuota del tamaño del mercado de fármacos para el asma en 2025; los productos inyectables avanzan a una CAGR del 6.44% hasta 2031.

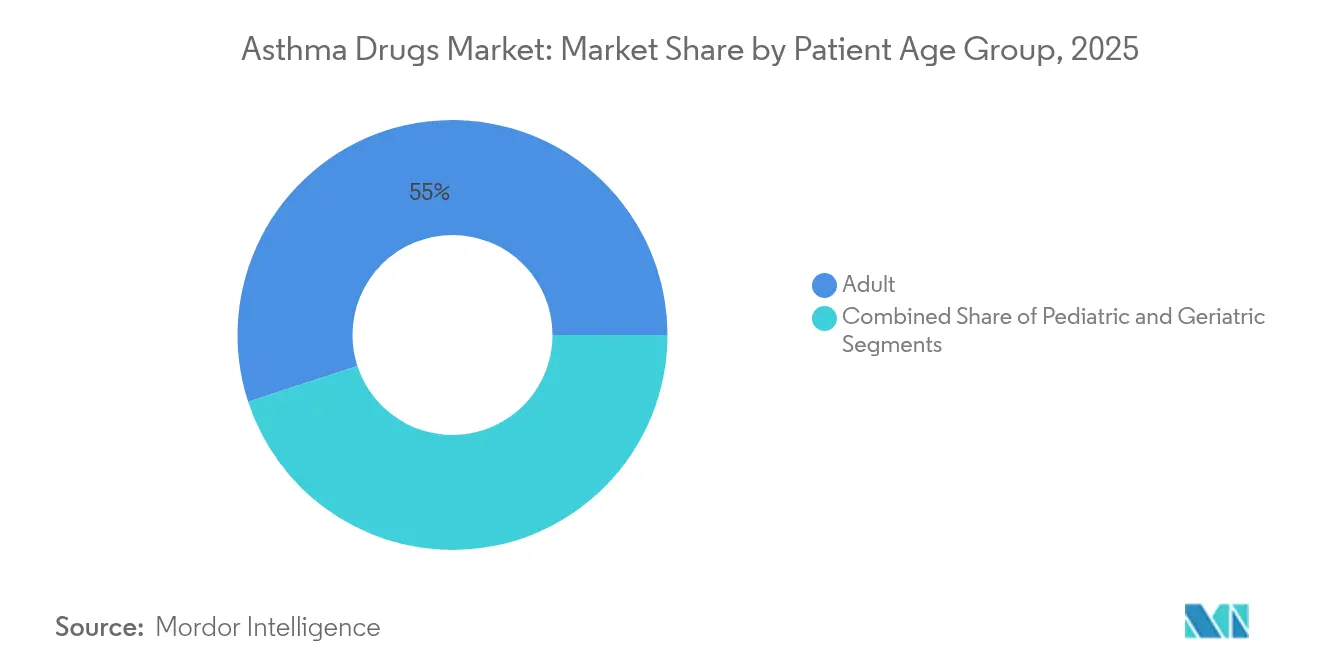

- Por grupo de edad del paciente, los adultos mantuvieron el 55.02% de la cuota del mercado de fármacos para el asma en 2025, mientras que los tratamientos pediátricos registran la mayor CAGR del 6.58% hacia 2031.

- Por canal de distribución, las farmacias hospitalarias capturaron el 40.92% de la cuota de ingresos en 2025, aunque las farmacias en línea registran la CAGR más sólida del 6.73% hasta 2031.

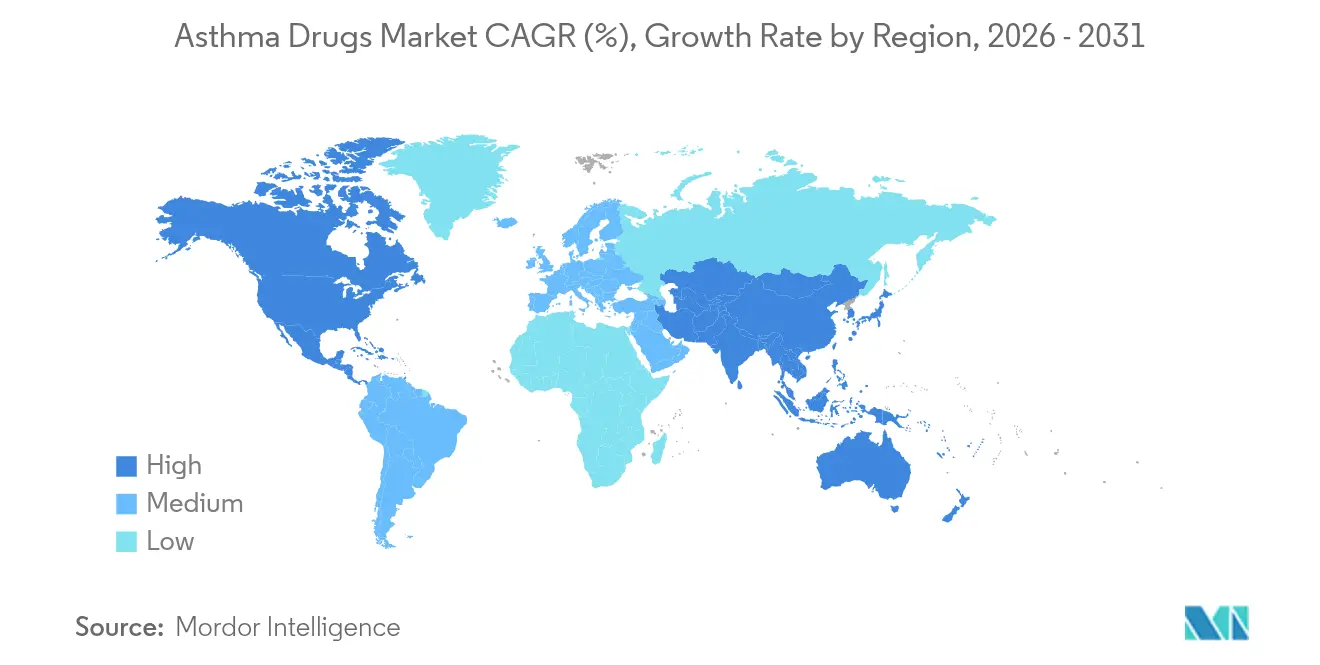

- Por geografía, América del Norte ocupó el 39.20% del mercado de fármacos para el asma en 2025, y Asia-Pacífico registra la CAGR más rápida del 6.69% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Medicamentos para el Asma*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la incidencia y prevalencia del asma | +1.2% | Global, con mayor impacto en APAC y MEA | Largo plazo (≥ 4 años) |

| Avances tecnológicos en inhaladores inteligentes y digitales | +0.8% | América del Norte y la UE como núcleo, con expansión hacia APAC | Mediano plazo (2-4 años) |

| Crecimiento de la población geriátrica con mayor carga de asma | +0.9% | América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Mandatos de propelentes ecológicos que impulsan la sustitución de inhaladores | +1.1% | Global, liderado por las regulaciones de la UE, seguido por EE. UU. | Corto plazo (≤ 2 años) |

| Fenotipificación impulsada por inteligencia artificial que permite prescripciones biológicas de precisión | +0.7% | América del Norte y la UE inicialmente, con expansión global | Mediano plazo (2-4 años) |

| Expansión del reembolso para el monitoreo inteligente domiciliario (APAC) | +0.5% | APAC como núcleo, con adopción temprana en Singapur y Taiwán | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la incidencia y prevalencia del asma

La urbanización, la contaminación y los cambios en el estilo de vida continúan ampliando el conjunto global de pacientes, asegurando una demanda duradera de regímenes de mantenimiento y rescate. Las empresas multinacionales consideran, por tanto, el mercado de fármacos para el asma como una plataforma estable para financiar las carteras de biológicos. En las regiones de menores ingresos, el acceso inconsistente a los corticosteroides inhalados expone volúmenes latentes, lo que incentiva el desarrollo de formulaciones de precio accesible. La fenotipificación más amplia detecta ahora fenotipos graves con mayor rapidez, orientando a los médicos hacia anticuerpos dirigidos que incrementan los ingresos por prescripción. La expansión ancla en última instancia una línea de base predecible que respalda la inversión en I+D a largo plazo en todo el mercado de fármacos para el asma.

Avances tecnológicos en inhaladores inteligentes y digitales

Los inhaladores equipados con sensores capturan el tiempo de dosificación, la tasa de flujo y los desencadenantes ambientales, y luego transmiten los datos a los médicos, reduciendo la falta de adherencia que afecta al 43% de los pacientes. Los fabricantes de fármacos combinan dispositivos, software y medicamentos en contratos de servicio, transformando su rol de proveedores de pastillas a socios en resultados de salud. Los algoritmos de inteligencia artificial procesan los datos de los inhaladores para anticipar exacerbaciones, posicionando los dispositivos conectados como herramientas diagnósticas complementarias. Estas innovaciones crean ecosistemas sólidos dentro del mercado de fármacos para el asma, dado que los productos competidores sin ciclos de datos parecen menos valiosos para los pagadores.

Crecimiento de la población geriátrica con mayor carga de asma

Los pacientes de edad avanzada experimentan ataques más graves y comorbilidades, pasando rápidamente de los corticosteroides inhalados a los biológicos de alto precio. Los inyectables combinados con dosificación infrecuente ayudan a minimizar el riesgo de polifarmacia, alineándose con el impulso de los médicos por simplificar los regímenes. El deterioro de la destreza manual también inclina la preferencia hacia las inyecciones que evitan los problemas de técnica con los inhaladores. Los sistemas de salud incentivan las terapias que mantienen a las personas mayores fuera de los hospitales, respaldando precios de alto valor para los fármacos que demuestran reducciones en las hospitalizaciones en el mundo real. En consecuencia, la demanda geriátrica refuerza la densidad de ingresos dentro del mercado de fármacos para el asma.

Mandatos de propelentes ecológicos que impulsan la sustitución de inhaladores

La eliminación progresiva de los propelentes con alto potencial de calentamiento global obliga a una reformulación completa de las carteras de productos. Los actores tempranos como AstraZeneca, que completó los ensayos de fase III para un Breztri con un impacto ambiental un 99.9% menor, obtienen una ventaja de cumplimiento [1]AstraZeneca, "Datos Clínicos del Propelente de Nueva Generación de Breztri," astrazeneca.com. Los cambios rápidos de dispositivos abren un cuasi-acantilado de patentes para los incumbentes, pero al mismo tiempo erigen nuevas barreras de entrada para las empresas que carecen de capital para la reformulación. La demanda también se desplaza hacia los inhaladores de polvo seco que evitan los propelentes, ampliando la oferta para los compradores con conciencia ambiental y acelerando la rotación dentro del mercado de fármacos para el asma.

Análisis del Impacto de las Restricciones del Mercado de Medicamentos para el Asma*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Plazos de aprobación regulatoria estrictos | -0.6% | Global, con mayor impacto en EE. UU. y la UE | Mediano plazo (2-4 años) |

| Efectos adversos y preocupaciones de seguridad de los fármacos existentes | -0.4% | Global, que afecta particularmente la adopción de biológicos | Largo plazo (≥ 4 años) |

| Presión en la cadena de suministro sobre los propelentes HFA tras las prohibiciones de 2027 | -0.8% | Global, con impacto agudo en las regiones dependientes de los IDM | Corto plazo (≤ 2 años) |

| Alto costo de los biológicos que restringe su adopción en los PIBM | -0.7% | PIBM, particularmente en el África Subsahariana y el Asia Meridional | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Plazos de aprobación regulatoria estrictos

Los puntos de valoración complejos, la evidencia obligatoria del mundo real y una mayor vigilancia de la seguridad alargan ahora las revisiones de biológicos en varios años. La trayectoria de 4.848 días de Tezspire ilustra el efecto sobre los flujos de caja. Las empresas emergentes tienen dificultades para financiar programas de una década, lo que eleva las barreras y consolida el mercado de fármacos para el asma en torno a los incumbentes con abundante capital [2]GSK, "La FDA Acepta la BLA de Depemokimab," gsk.com. El aumento del tamaño de los ensayos eleva aún más el costo de desarrollo, lo que a su vez se traduce en precios de lanzamiento más elevados que pueden provocar resistencia por parte de los pagadores.

Alto costo de los biológicos que restringe su adopción en los PIBM

La terapia anual con anticuerpos a menudo supera los USD 30.000, un precio inalcanzable en contextos donde los inhaladores esenciales ya representan semanas de salario. Los precios escalonados y los programas de asistencia suavizan, pero no eliminan, esta brecha, dejando grandes volúmenes sin penetrar. Los biosimilares entrantes como ADL018 aspiran a reducir las diferencias de costo, pero aún dependen de una logística compleja de cadena de frío. Sin una mayor asequibilidad, el mercado de fármacos para el asma pierde una parte de su crecimiento potencial en las poblaciones numerosas de las regiones con países de ingresos bajos y medianos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Medicamentos para el Asma

Por Clase de Fármaco:

Los Biológicos Reconfiguran los Paradigmas de TratamientoLos broncodilatadores controlaron el 39.85% del mercado de fármacos para el asma en 2025 al satisfacer las necesidades de rescate de primera línea, aunque el vencimiento de patentes comprime los márgenes. Los anticuerpos monoclonales, impulsados por una mejor detección de biomarcadores, registran la CAGR más rápida del 6.56% y erosionan progresivamente la dependencia de los corticosteroides inhalados diarios. El depemokimab de GSK redujo las exacerbaciones graves en un 54% con dosificación semestral, estableciendo un nuevo referente de adherencia. Los agentes antiinflamatorios duales, ejemplificados por Airsupra, combinan el alivio sintomático con el control de la enfermedad, ofreciendo a los prescriptores una terapia puente mientras los pacientes esperan los biológicos.

La diversidad de la cartera sostiene la competencia dentro de la industria de fármacos para el asma, ya que las empresas distribuyen el riesgo entre broncodilatadores, corticosteroides y franquicias de anticuerpos. Los productos combinados ganan terreno cuando simplifican los regímenes y reducen la cantidad de dispositivos, una tendencia atractiva para los pagadores que evalúan métricas de costo total. El cambio gradual de la broncodilatación reactiva a la supresión proactiva de la inflamación significa que los biológicos están destinados a anclar los niveles de precio más elevados del mercado de fármacos para el asma durante la próxima década.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Vía de Administración:

Los Biológicos Inyectables Desafían la Dominancia de la InhalaciónLos formatos inhalados mantuvieron el 67.60% de las ventas de 2025 porque los pacientes y los médicos valoran la administración pulmonar directa y el inicio de acción rápido. Sin embargo, se proyecta que el tamaño del mercado de fármacos para el asma para las vías de administración inyectable se expandirá briosamente junto con la adopción de biológicos, superando a todos los demás modos con una CAGR del 6.44%. El Dupixent de Sanofi ilustra cómo la administración subcutánea se amplía más allá del asma hacia la EPOC, maximizando el aprovechamiento de la plataforma.

La complejidad de los dispositivos, el rendimiento en climas fríos y la regulación de propelentes empujan colectivamente a las partes interesadas hacia los inyectables. Mientras tanto, los inhaladores inteligentes pueden ralentizar, pero no detener, la pérdida de cuota al hacer que los dispositivos de aerosol sean más fáciles de usar para los pacientes de mayor edad. La próxima fase de competencia dependerá de los inyectables de acción ultraprolongada que pueden reducir las visitas a la clínica a dos por año, una propuesta atractiva para los sistemas de salud sobrecargados y para el segmento de alto precio del mercado de fármacos para el asma.

Por Grupo de Edad del Paciente:

Los Biológicos Pediátricos Impulsan el Crecimiento de Alto ValorLos adultos representan el 55.02% de los ingresos, lo que refleja altas tasas de diagnóstico y penetración de los seguros médicos. Sin embargo, el tamaño del mercado de fármacos para el asma para la atención pediátrica disfruta de la CAGR más pronunciada del 6.58% a medida que los reguladores amplían las indicaciones de los anticuerpos hasta los seis años de edad. La aprobación de la FDA del benralizumab para niños de 6 a 11 años abrió una amplia ventana terapéutica. La pérdida de corticosteroides inhalados de referencia como el Flovent amplifica la necesidad no cubierta, fomentando el inicio temprano de los biológicos.

Los padres y los médicos aceptan precios más elevados cuando los fármacos reducen las visitas a urgencias y el absentismo escolar. Para las cohortes geriátricas, los biológicos aportan una triple ventaja: menor frecuencia de ataques, menos hospitalizaciones y una administración más sencilla que los inhaladores de dosis medida. En conjunto, estas tendencias refuerzan la diversidad de los segmentos de pacientes y sostienen el impulso de crecimiento en todo el mercado de fármacos para el asma.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Canal de Distribución:

La Transformación Digital Acelera el Crecimiento en LíneaLas farmacias hospitalarias concentraron el 40.92% de la facturación de 2025 porque integran salas de infusión y la logística de la cadena de frío para biológicos. Los canales en línea registran la CAGR más rápida del 6.73%, reflejando los hábitos del comercio electrónico de los consumidores y el respaldo de los aseguradores a tarifas de dispensación más bajas. Los reabastecimientos automáticos y los paneles de adherencia ricos en datos atraen aún más a los usuarios crónicos de corticosteroides inhalados.

Las cadenas minoristas siguen siendo fundamentales para los broncodilatadores de necesidad inmediata, pero enfrentan erosión a medida que los inyectables especializados migran hacia la atención directa al domicilio. El programa de pago por rendimiento de Taiwán, que impulsó la adherencia a los corticosteroides inhalados y redujo las visitas a urgencias, demuestra que los incentivos alineados pueden cambiar las preferencias de canal. La eficiencia de la distribución digital sustenta, por tanto, una reconfiguración de los flujos de valor dentro del mercado de fármacos para el asma.

Análisis Geográfico

Mercado de Medicamentos para el Asma en América del Norte

América del Norte domina el mercado de medicamentos para el asma hasta 2025 gracias a que los grandes planes comerciales y de Medicare reembolsan los biológicos de alto precio, mientras que la I+D en curso mantiene a la región en la vanguardia de la innovación. Sin embargo, los participantes del mercado vigilan los vencimientos de patentes y los topes de precios vinculados a la inflación que pueden erosionar los márgenes. El sistema de cobertura pública de Canadá y el sistema IMSS de México proporcionan volúmenes basales estables que complementan las ventas premium de EE. UU. El impulso futuro de la región dependerá de la transición exitosa hacia dispositivos con propelentes ecológicos, anticipándose a los mandatos climáticos federales previstos.

Mercado de Medicamentos para el Asma en Asia-Pacífico

Asia-Pacífico registra la expansión más rápida a medida que China e India amplían las clínicas respiratorias y los servicios de diagnóstico, mientras que Japón, Australia y Corea del Sur financian los biológicos de nueva generación. Los programas del Banco Asiático de Desarrollo que apoyan la atención primaria digital acelerarán la adopción de inhaladores inteligentes y el monitoreo remoto. El modelo de pago por desempeño de Taiwán ya demuestra reducciones en las hospitalizaciones cuando se reembolsan las herramientas de adherencia, estableciendo un modelo para los países vecinos. La contaminación ambiental regional actúa como un impulsor de demanda inexorable, por lo que las empresas localizan las cadenas de suministro y diseñan precios de biológicos escalonados adaptados a las clases medias emergentes.

Mercado de Medicamentos para el Asma en Europa

El mercado europeo de medicamentos para el asma crece de manera más estable que el de Asia-Pacífico de alto crecimiento, pero se beneficia de los sistemas de pagadores universales que garantizan una adopción constante de medicamentos eficaces. Las regulaciones ecológicas aceleran el cambio de los inhaladores basados en hidrofluoroalcanos hacia dispositivos de polvo seco, generando ingresos por conversión incluso cuando los productos heredados declinan. La escasez de salbutamol hasta mediados de 2025 pone de manifiesto la vulnerabilidad de la cadena de suministro. Los organismos de evaluación de tecnologías sanitarias específicos de cada país examinan la rentabilidad, lo que impulsa a las empresas a presentar datos del mundo real antes de obtener la aprobación de precios premium. Los mercados más pequeños dentro del Espacio Económico Europeo aprovechan los esquemas de adquisición conjunta, lo que les otorga poder de negociación capaz de influir en los precios de lista a nivel continental.

Panorama Competitivo

El mercado de fármacos para el asma muestra una consolidación moderada, liderada por AstraZeneca, GSK y Sanofi. Estos incumbentes protegen sus franquicias inhaladas mientras lanzan anticuerpos de larga duración que generan márgenes superiores. AstraZeneca apunta a ventas globales de USD 80.000 millones para 2030 respaldada por 20 lanzamientos de productos que incluyen superventas respiratorios. Los grandes actores destinan recursos a reformular los inhaladores con propelentes de bajo potencial de calentamiento global, una carrera de capital intensivo que las empresas más pequeñas tienen dificultades para financiar.

Los nuevos participantes que explotan espacios de oportunidad aprovechan las adyacencias tecnológicas. Adherium se asocia con fabricantes para integrar sensores que transforman los inhaladores en nodos de telesalud, creando flujos de ingresos centrados en datos independientes de los volúmenes de fármacos. Aerami y empresas emergentes similares desarrollan biológicos nebulizados dirigidos a pacientes con aversión a las agujas, difuminando las fronteras históricas entre las categorías de dispositivos y fármacos. Adquirentes ajenos al sector farmacéutico, como Molex, están interviniendo y adquiriendo especialistas en respiratorio como Vectura para integrar verticalmente el conocimiento en electrónica y sistemas de administración.

La habilitación digital se ha convertido en un factor diferenciador. Las empresas procesan datos de inhaladores y reclamaciones del mundo real para segmentar a los pacientes con mayor precisión, perfeccionar el diseño de los ensayos y negociar contratos basados en resultados. Novartis destaca un crecimiento de volumen del 19% para Xolair en economías emergentes mediante la combinación de divulgación digital y educación médica. El resultado es un entorno competitivo cada vez más rico en datos, donde el éxito depende de combinar la eficacia del fármaco, la usabilidad del dispositivo y el análisis en la nube a lo largo del ciclo de vida del mercado de fármacos para el asma.

Líderes de la Industria de Fármacos para el Asma

AstraZeneca

Boehringer Ingelheim GmbH

Novartis AG

Sanofi

Merck & Co. Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Medicamentos para el Asma Cubiertas en este Informe

- AstraZeneca

- GlaxoSmithKline

- Boehringer Ingelheim Intl. GmbH

- Novartis

- Sanofi

- Merck

- Pfizer

- Teva Pharmaceutical Industries

- Viatris

- Covis Pharma

- Lupin

- Sumitomo Dainippon Pharma

- Cipla

- Chiesi Farmaceutici

- Roche

- Regeneron Pharmaceuticals

- Amgen

- Abbvie

- Takeda Pharmaceuticals

- Orion

Desarrollo Reciente de la Industria en el Mercado de Medicamentos para el Asma

- Abril de 2025: El Airsupra de AstraZeneca redujo las exacerbaciones graves en un 47% en pacientes con asma leve en el estudio BATURA, respaldando su posicionamiento como fármaco de rescate antiinflamatorio.

- Marzo de 2025: La FDA aceptó la BLA del depemokimab de GSK para el asma de tipo 2 y la rinosinusitis crónica, con una fecha PDUFA en diciembre de 2025.

- Julio de 2024: Kashiv BioSciences otorgó licencia de ADL018, un biosimilar propuesto de Xolair, a Amneal para su comercialización en Estados Unidos.

- Abril de 2024: La FDA aprobó el benralizumab (Fasenra) para el asma pediátrica grave en pacientes de 6 a 11 años.

Mercado de Medicamentos para el Asma Alcance del informe y metodología de investigación

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado mundial de fármacos para el asma como todos los medicamentos de venta con receta y de venta libre autorizados formulados para prevenir o aliviar los síntomas del asma, incluidos los broncodilatadores de acción corta y prolongada, los corticosteroides inhalados o sistémicos, los modificadores de leucotrienos, las terapias combinadas y los anticuerpos monoclonales emergentes administrados por vía inhalada, oral, inyectable o transdérmica.

Exclusiones del ámbito de aplicación: Quedan fuera de este estudio los dispositivos no farmacológicos (por ejemplo, inhaladores o espirómetros), los remedios a base de plantas y los fármacos indicados únicamente para la EPOC.

Segmentación

- Por Clase de Fármaco

- Broncodilatadores

- Agonistas Beta-2 de Acción Corta

- Agonistas Beta-2 de Acción Prolongada

- Agentes Anticolinérgicos

- Fármacos Antiinflamatorios

- Corticosteroides Inhalados (ICS)

- Modificadores de Leucotrienos

- Inhibidores de la PDE-4

- Otros

- Anticuerpos Monoclonales / Biológicos

- Fármacos Combinados

- Broncodilatadores

- Por Vía de Administración

- Inhalada

- Oral

- Inyectable

- Otros

- Por Grupo de Edad del Paciente

- Pediátrico

- Adulto

- Geriátrico

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor mantuvieron conversaciones estructuradas con neumólogos, farmacéuticos hospitalarios, distribuidores mayoristas y asesores de pagadores en Norteamérica, Europa, Asia-Pacífico y el Golfo. Sus ideas sobre los cambios en la combinación de prescripciones, la aceptación de productos biológicos, los precios de las licitaciones y las prácticas de reembolso cubrieron las lagunas de datos puestas de manifiesto durante el trabajo secundario y reforzaron las comprobaciones de hipótesis.

Investigación documental

En primer lugar, trazamos el panorama con conjuntos de datos abiertos de la Organización Mundial de la Salud, la Red Mundial del Asma, portales nacionales de salud como los CDC y Eurostat, registros de aprobación de medicamentos de la FDA y la EMA de EE.UU., flujos comerciales de Comtrade de las Naciones Unidas y revistas clínicas revisadas por expertos. Los expedientes de las empresas consultados a través de D&B Hoovers y los archivos de noticias de Dow Jones Factiva, junto con la información sobre patentes de Questel, aclararon las divisiones de ingresos, los corredores de precios y la próxima entrada de genéricos. Estas referencias ilustran la amplitud del material consultado; numerosas fuentes adicionales, públicas y de pago, sirvieron de base para una mayor validación.

Dimensionamiento y previsión del mercado

Una construcción descendente de prevalencia a paciente tratado convierte los casos diagnosticados en grupos de demanda anual de fármacos, que luego se cotejan con las muestras de precios medios de venta × volúmenes de las entrevistas con los distribuidores. Variables clave como la prevalencia diagnosticada, la proporción entre controladores y aliviadores, la penetración de los biológicos, la erosión de los precios de los genéricos y las tasas de adherencia alimentan una regresión multivariante que proyecta las ventas para 2025-2030, con ajustes de escenario para los acantilados de patentes y los cambios en los reembolsos. Los ajustes ascendentes selectivos corrigen los valores atípicos en los que los datos de adquisición local divergen.

Ciclo de validación y actualización de datos

Los resultados del modelo se someten a una revisión por pares en varios pasos, a un control de las desviaciones con respecto a los ingresos trimestrales de los fabricantes y a auditorías de prescripción, y se vuelven a ejecutar cada vez que se producen aprobaciones, retiradas o licitaciones importantes. Los informes se actualizan anualmente y reciben revisiones provisionales en caso de acontecimientos importantes, lo que garantiza que los clientes reciban la información más reciente.

Por qué las cifras de referencia de Mordor sobre medicamentos para el asma inspiran confianza

Las estimaciones publicadas a menudo varían porque los analistas eligen diferentes cestas de medicamentos, bases de precios o fechas monetarias. Al basarse en un ámbito de aplicación claramente definido y en una epidemiología actualizada anualmente, Mordor ofrece una base de referencia equilibrada y preparada para la toma de decisiones que los compradores pueden revisar con facilidad.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 27,42 B (2025) | Inteligencia de Mordor | - |

| USD 25,17 B (2024) | Consultoría global A | Excluidos los productos biológicos más recientes; tipos de cambio fijos para 2023 |

| USD 24,93 B (2025) | Diario profesional B | Sólo recoge las compras hospitalarias; omite las compras al por menor y sin receta. |

Estos contrastes muestran que, una vez que se alinean el alcance, la cobertura de canales y las opciones de divisas, la estimación de Mordor se erige como el punto medio más transparente, ofreciendo a los ejecutivos un punto de partida fiable para la estrategia.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de fármacos para el asma y a qué velocidad está creciendo?

El mercado de fármacos para el asma se sitúa en USD 29.01 mil millones en 2026 y se proyecta que crecerá a una CAGR del 5.79% hasta USD 38.43 mil millones en 2031.

¿Qué clase de fármaco se está expandiendo más rápidamente?

Los anticuerpos monoclonales y otros biológicos lideran el crecimiento con una CAGR del 6.56%, impulsados por una detección más amplia de biomarcadores y formulaciones de acción más prolongada.

¿Por qué las vías de administración inyectable están ganando cuota cuando los inhaladores han sido dominantes?

Los biológicos inyectables evitan las técnicas complejas de los inhaladores, ofrecen intervalos de dosificación más prolongados y no se ven afectados por las nuevas regulaciones de propelentes, por lo que registran la CAGR más alta del 6.44% entre las vías de administración.

¿Qué región ofrece la mayor oportunidad de crecimiento para los proveedores?

Asia-Pacífico lidera con una CAGR del 6.69% gracias al aumento del reembolso, la prevalencia impulsada por la contaminación y la rápida adopción de la salud digital.

¿Cómo están afectando las regulaciones ambientales al diseño de productos?

Los mandatos liderados por la UE para eliminar los propelentes con alto potencial de calentamiento global están obligando a la reformulación completa de los inhaladores, acelerando el cambio hacia los dispositivos de polvo seco y los propelentes de nueva generación con un impacto climático un 99.9% menor.

¿Qué cambio de canal deben anticipar las empresas tras la pandemia?

Las farmacias en línea, respaldadas por servicios de reabastecimiento automatizado y distribución directa al paciente, registran la CAGR más rápida del 6.73% y seguirán erosionando la cuota del comercio minorista tradicional durante el período de previsión.

Última actualización de la página el: