Tamaño y Participación del Mercado de Tratamiento de Alergias

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 24.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 35.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.58% CAGR |

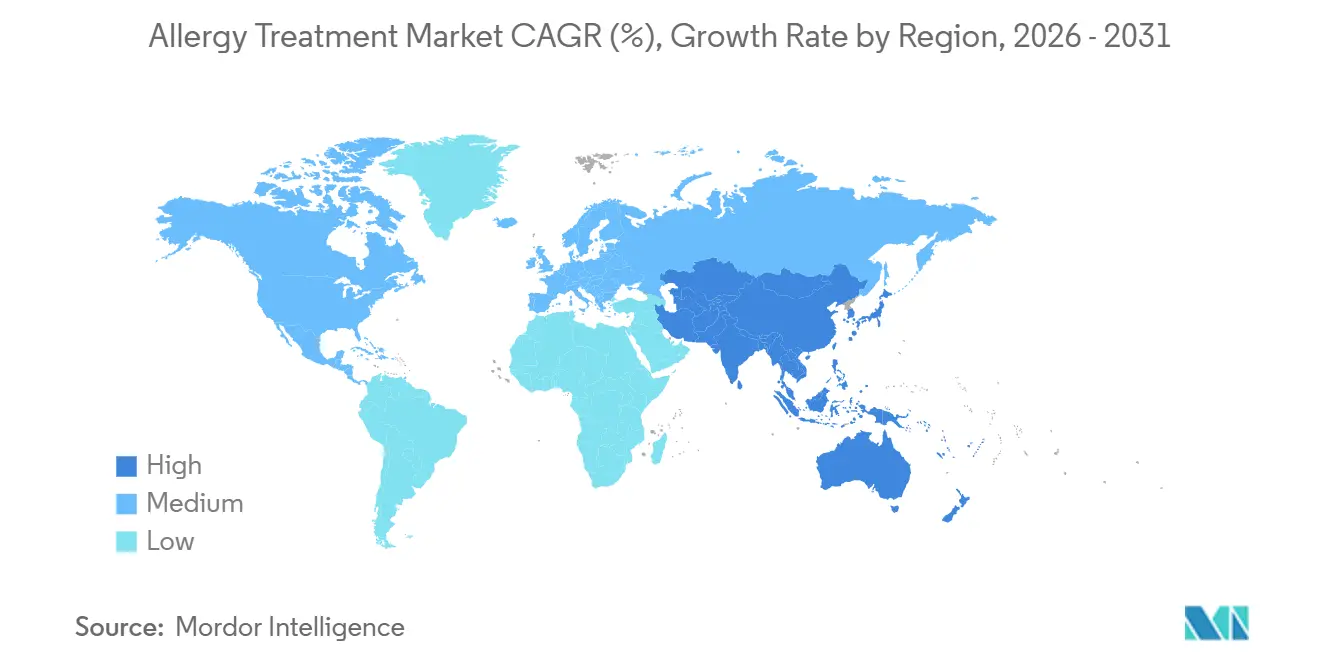

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de Alergias por Mordor Intelligence

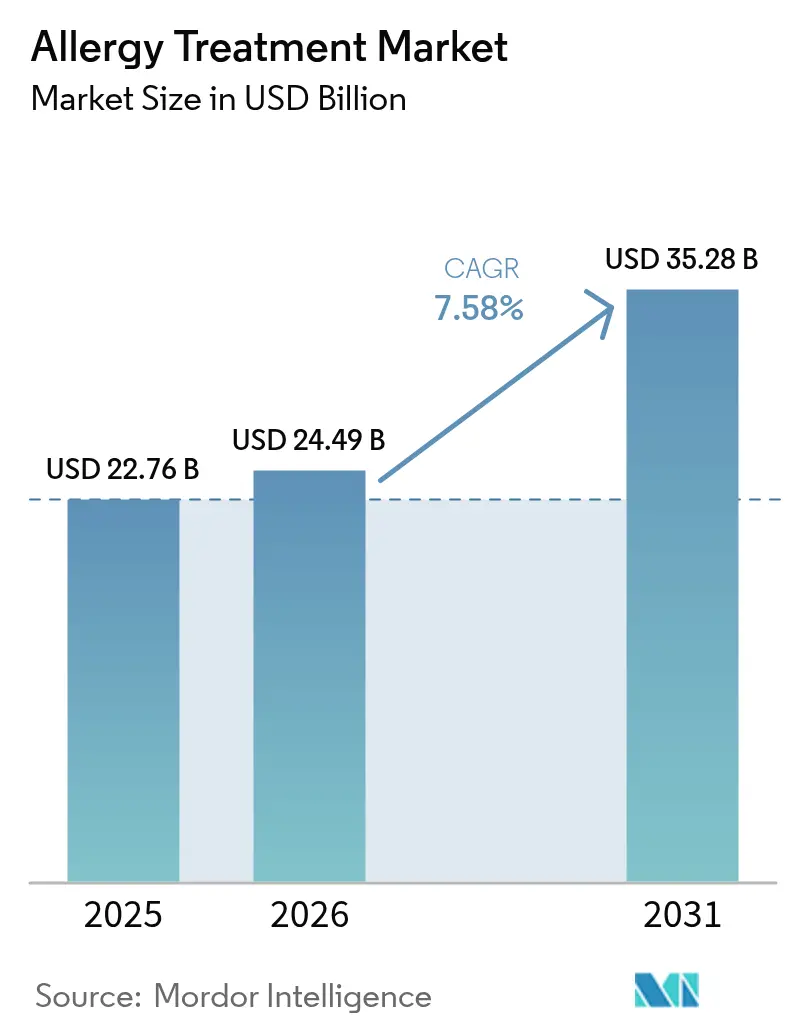

Se espera que el tamaño del Mercado de Tratamiento de Alergias aumente de USD 22,76 mil millones en 2025 a USD 24,49 mil millones en 2026 y alcance USD 35,28 mil millones en 2031, creciendo a una CAGR del 7,58% durante 2026-2031.

La acelerada prevalencia de enfermedades, la amplificación de alérgenos impulsada por el clima y los innovadores biológicos están impulsando colectivamente la demanda, mientras que los nuevos modelos de salud digital amplían el acceso y mejoran la adherencia. La intensidad competitiva se ha agudizado desde que omalizumab obtuvo la primera indicación para múltiples alimentos, atrayendo tanto a grandes empresas farmacéuticas como a ágiles participantes biotecnológicos hacia una rivalidad directa. Las iniciativas regulatorias que aceleran la sustitución de biosimilares añaden presión sobre los precios y al mismo tiempo estimulan la innovación en tecnologías de administración, personalización de la inmunoterapia y atención centrada en el paciente. La divergencia geográfica sigue siendo pronunciada: América del Norte mantiene el liderazgo en gasto en biológicos, mientras que Asia-Pacífico registra la adopción más rápida de inmunoterapia a medida que la urbanización profundiza los niveles de sensibilización.

Conclusiones Clave del Informe

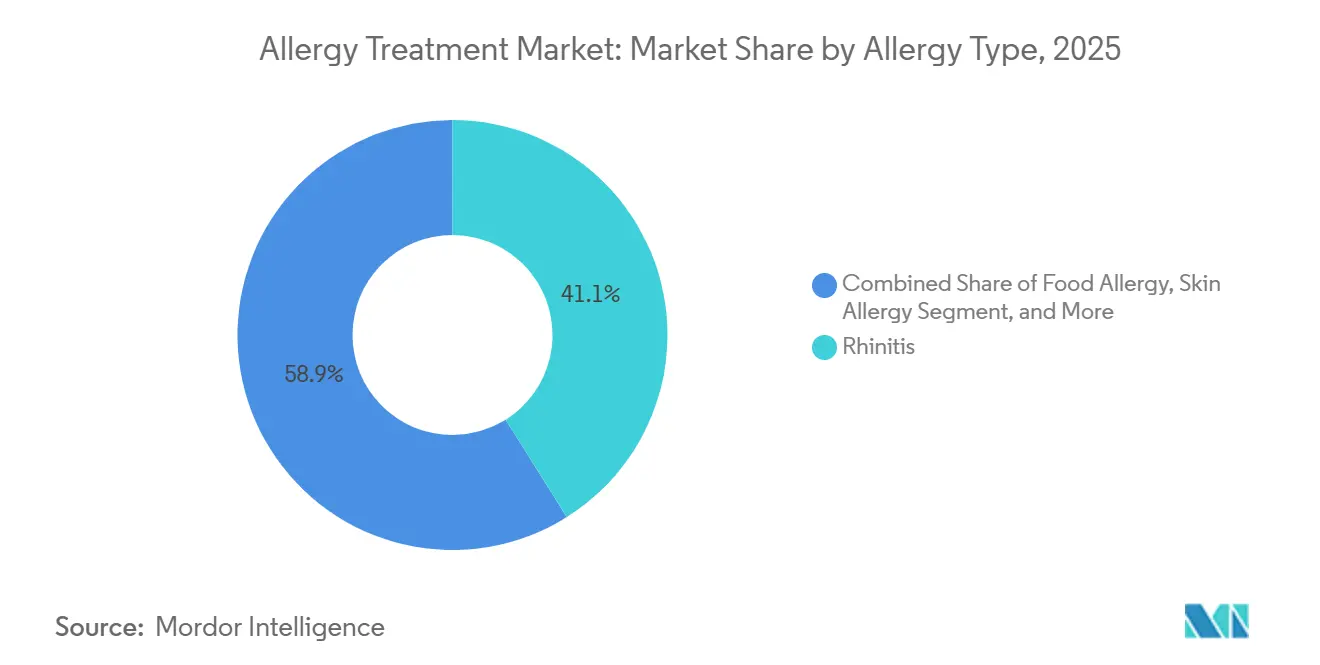

- Por tipo de alergia, la rinitis representó el 41,08% de la participación del mercado de tratamiento de alergias en 2025; se prevé que la alergia alimentaria se expanda a una CAGR del 9,22% hasta 2031.

- Por tratamiento, los medicamentos antialérgicos dominaron el mercado de tratamiento de alergias con una participación del 64,89% en 2025, mientras que la inmunoterapia está preparada para una CAGR del 10,12% hasta 2031.

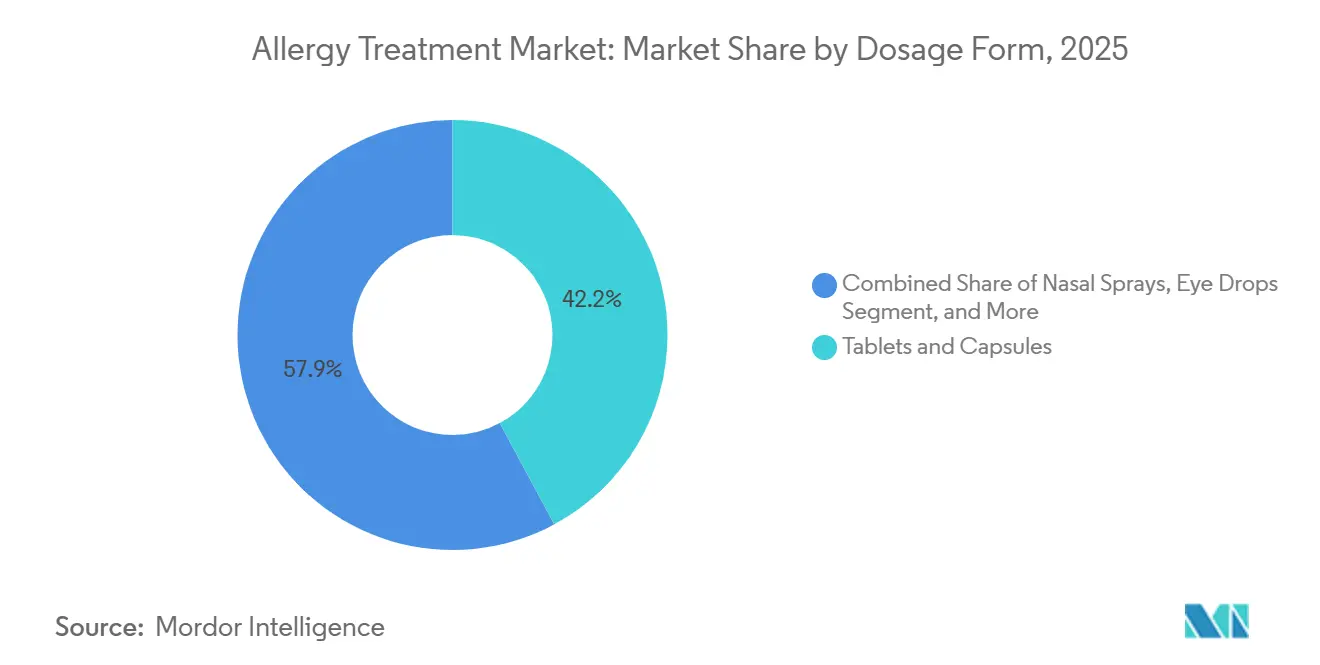

- Por forma farmacéutica, los comprimidos y cápsulas representaron el 42,15% del mercado de tratamiento de alergias en 2025; se proyecta que los inyectables y autoinyectores exhiban una CAGR del 9,78% durante 2026-2031.

- Por canal de distribución, las farmacias hospitalarias lideraron con una participación del 34,88% en el mercado de tratamiento de alergias en 2025; se proyecta que las farmacias en línea registren una CAGR del 10,96% hasta 2031.

- Por geografía, América del Norte representó el 37,84% de la participación del mercado de tratamiento de alergias en 2025, mientras que Asia-Pacífico avanza a una CAGR del 9,31% durante el horizonte de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento de Alergias

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Aumento de la prevalencia de rinitis alérgica y asma | 1.8% | Global, con carga aguda en Asia-Pacífico urbanizado y América del Norte | Mediano plazo (2-4 años) |

| Creciente preferencia de los pacientes por medicamentos de venta libre y automedicación | 1.2% | América del Norte, Europa, con expansión a zonas urbanas de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Crecientes inversiones en biológicos y nuevas terapias | 1.5% | Corredores regulatorios de América del Norte y la Unión Europea, con expansión a Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Amplificación inducida por el clima de alérgenos aéreos | 1.0% | Zonas templadas de América del Norte y Europa; emergente en Asia-Pacífico subtropical | Largo plazo (≥ 4 años) |

| Implementaciones de inmunoterapia personalizada impulsada por inteligencia artificial | 0.9% | América del Norte, Europa Occidental, centros selectos de Asia-Pacífico (Singapur, Japón) | Mediano plazo (2-4 años) |

| Relocalización de capacidad de ingredientes farmacéuticos activos/biológicos impulsada por aranceles | 0.7% | Estados Unidos, con efectos secundarios en la Unión Europea e India | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de Rinitis Alérgica y Asma

Las curvas de incidencia global apuntan hacia arriba: el 25% de los niños estadounidenses tienen ahora un diagnóstico alérgico, y las proyecciones muestran que China superará a Japón en incidencia de asma para 2030.[1]Medical Letter, "Omlyclo — Un Biosimilar de Omalizumab Intercambiable con Xolair," medicalletter.org La sensibilización al ácaro del polvo doméstico ya supera el 85% en Singapur y el sur de China, mientras que la polinosis por cedro japonés aumentó del 26% al 39% entre 2008 y 2024.[2]Agencia Europea de Medicamentos, "Eurneffy | Agencia Europea de Medicamentos," ema.europa.eu Estos cambios epidemiológicos amplían el grupo de candidatos para antihistamínicos, corticosteroides e inmunoterapia con alérgenos, reforzando la demanda a largo plazo en el mercado de tratamiento de alergias. A medida que la prevalencia aumenta más rápidamente en ciudades densamente pobladas, los pagadores apoyan el cribado escolar y las campañas de inmunoterapia similares a la vacunación, anclando el crecimiento a mediano plazo.

El aumento de la contaminación del aire urbano impulsa el estrés oxidativo que orienta las respuestas inmunitarias hacia un perfil TH2, anclando la demanda de antihistamínicos de prescripción, antagonistas de leucotrienos y biológicos en el mercado de tratamiento de alergias. Las megaciudades, desde Pekín hasta Delhi, reportan tasas de sensibilización superiores al 50%, mientras que las cargas de costos en Estados Unidos ya superan los USD 3,4 mil millones anuales. El alcance global de la rinitis, que afecta hasta al 30% de los adultos y al 40% de los niños, la convierte en el mayor grupo de pacientes individual y en una base de ingresos confiable.

Creciente Preferencia de los Pacientes por la Automedicación y Medicamentos de Venta Libre

Los antihistamínicos de segunda generación y los corticosteroides intranasales, con mejor tolerabilidad, han migrado del estatus de prescripción al de venta libre, ampliando el alcance al consumidor y elevando los volúmenes de transacciones generales en el mercado de tratamiento de alergias. Los hogares estadounidenses gastaron USD 645 en medicamentos sin receta en 2023, un 8% más que en 2021, y el 81% de los adultos ahora elige remedios de venta libre como primera respuesta a los síntomas.[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA Aprueba el Primer Medicamento para Ayudar a Reducir las Reacciones Alérgicas a Múltiples Alimentos Tras una Exposición Accidental," fda.gov Las cadenas minoristas amplían sus carteras de antihistamínicos de marca propia, y el triaje dirigido por farmacéuticos orienta a los no respondedores hacia los biológicos, acortando las vías de atención. Dado que muchas recetas escritas permanecen sin surtir, los canales de autocuidado ayudan a amortiguar la elasticidad en el mercado de tratamiento de alergias frente a los impactos de los copagos. Las aplicaciones para teléfonos inteligentes que rastrean los recuentos de polen se integran con recordatorios de recarga en comercio electrónico, manteniendo la adherencia más allá de las temporadas pico.

Crecientes Inversiones en Nuevas Terapias y Biológicos

La asignación de capital a anticuerpos dirigidos a IgE, citocinas y alarminas se ha intensificado desde que la Administración de Alimentos y Medicamentos aprobó omalizumab para múltiples alergias alimentarias en febrero de 2024. La adquisición de Blueprint Medicines por parte de Sanofi por USD 9,1 mil millones en junio de 2025 subraya el apetito de la industria farmacéutica por activos especializados en inmunología. Los candidatos en desarrollo como depemokimab, ligelizumab y UB-221 prometen avances competitivos en potencia y combinabilidad, reforzando la trayectoria de crecimiento a largo plazo del mercado de tratamiento de alergias.

La aprobación de la Administración de Alimentos y Medicamentos en febrero de 2024 para omalizumab en alergia alimentaria a múltiples alérgenos abrió una indicación transformadora con pocas opciones terapéuticas.[4]Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA Aprueba el Primer Medicamento para Reducir las Reacciones Alérgicas a Múltiples Alimentos Tras una Exposición Accidental," fda.gov Dupixent siguió en enero de 2024 con cobertura de esofagitis eosinofílica en niños, ampliando su franquicia atópica. Septiembre de 2025 trajo remibrutinib, el primer inhibidor oral de BTK aprobado para urticaria espontánea crónica, validando un nuevo mecanismo. Al mismo tiempo, el primer biosimilar de omalizumab intercambiable se lanzó en marzo de 2025 con un descuento del 15-30%, ampliando el acceso de los pagadores mientras impulsa a los originadores a buscar innovaciones en administración. Estos avances refuerzan el segmento de biológicos premium y elevan los precios de venta promedio dentro del mercado de tratamiento de alergias.

Amplificación Inducida por el Clima de Alérgenos Aéreos

Los datos de la Organización Mundial de la Salud de julio de 2025 confirman que las temporadas de polen en zonas templadas ahora se extienden 27 días más allá de las normas históricas. Los niveles elevados de CO₂ aumentan la producción de polen por planta, mientras que el dióxido de nitrógeno y las PM2,5 agravan el riesgo de sensibilización, especialmente en las megaciudades del sur de Asia que superan las directrices de la Organización Mundial de la Salud en 9 veces. Las ventanas de exposición más largas mantienen a los pacientes en terapia durante todo el año, aumentando los volúmenes unitarios de corticosteroides inhalados y antihistamínicos intranasales. Los fabricantes de extractos, expuestos a la variabilidad de la cosecha, están pivotando hacia plataformas recombinantes para asegurar el suministro, apoyando así la innovación biológica sostenida en el mercado de tratamiento de alergias.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Creciente adopción de biosimilares de bajo costo | -0.8% | América del Norte, Europa, con penetración emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Reembolso limitado para biológicos e inmunoterapia sublingual | -1.0% | Estados Unidos, mercados selectos de la Unión Europea, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Baja conciencia de los profesionales de la salud y los pacientes sobre la durabilidad de la inmunoterapia con alérgenos | -0.6% | Global, más aguda en Asia-Pacífico y América Latina | Mediano plazo (2-4 años) |

| Pérdida de biodiversidad que tensiona el suministro de extractos naturales | -0.4% | Europa (abedul, gramíneas), América del Norte (ambrosía), con expansión a Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Adopción de Biosimilares de Bajo Costo que Erosiona Precios y Márgenes

El omalizumab intercambiable y una oleada de biosimilares de ustekinumab reducen los precios unitarios hasta en un 40%, comprimiendo el crecimiento de los ingresos principales para los originadores dentro del mercado de tratamiento de alergias.[5]Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA Aprueba el Primer Medicamento para Reducir las Reacciones Alérgicas a Múltiples Alimentos Tras una Exposición Accidental," fda.gov Los sistemas de licitación de Europa aceleran la penetración, mientras que las economías emergentes adoptan el alivio de costos como puertas de acceso a los biológicos. Los originadores responden con mejoras en dispositivos y expedientes de evidencia del mundo real para justificar el posicionamiento premium. La sustitución a nivel de farmacéutico se convirtió en una realidad cuando el biosimilar de omalizumab intercambiable debutó en marzo de 2025. Los descuentos de hasta el 30% erosionan los márgenes de los innovadores, pero podrían estimular el volumen a medida que los pagadores relajan las restricciones. Las empresas más pequeñas ahora deben demostrar diferenciación mecanística o una administración superior para evitar la comoditización. El efecto agregado es un modesto lastre para el crecimiento de los ingresos, pero se compensa con una mayor penetración de la terapia en el mercado de tratamiento de alergias.

Reembolso Limitado para Biológicos e Inmunoterapia Sublingual

La autorización previa, las normas sobre el lugar de atención y las tasas variables de coseguro restringen el acceso a los biológicos y la inmunoterapia sublingual, especialmente en los planes comerciales de Estados Unidos y mercados selectos de la Unión Europea. La Parte B de Medicare reembolsa los biosimilares al precio de venta promedio más el 6%, incentivando alternativas más económicas. Algunos pacientes optan por regímenes prolongados de venta libre en lugar de asumir deducibles elevados, retrasando la atención modificadora de la enfermedad. Hasta que los contratos basados en valor o la evidencia del mundo real cambien el cálculo de los pagadores, la fricción en el reembolso reducirá un punto porcentual completo de la CAGR proyectada para el mercado de tratamiento de alergias.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Alergia: La Alergia Alimentaria Remodela los Protocolos Pediátricos

La rinitis contribuyó con el 41,08% a la participación del mercado de tratamiento de alergias en 2025, aprovechando su alta prevalencia global y su conjunto de herramientas terapéuticas multimodales. Los antihistamínicos de venta libre, los corticosteroides intranasales y los comprimidos de inmunoterapia sublingual forman la columna vertebral terapéutica, mientras que los biológicos ganan terreno en cohortes graves polisensibilizadas. Las variantes estacionales y perennes sostienen conjuntamente una amplia base de prescripciones, garantizando una demanda de referencia independientemente de las clases de tratamiento emergentes.

La alergia alimentaria, el segmento de más rápido crecimiento con una CAGR del 9,22% hasta 2031, se beneficia de la primera aprobación de un biológico modificador de la enfermedad y de una amplia cartera de combinaciones de inmunoterapia oral. El reconocimiento epidemiológico de la alergia de inicio en la edad adulta amplía los grupos de elegibilidad, y los protocolos de anafilaxia en las escuelas amplifican las prescripciones profilácticas. Las alergias oculares, cutáneas, el asma y otras alergias de nicho completan el panorama del segmento, cada una añadiendo volumen a través de una mayor vigilancia diagnóstica y el uso de biológicos en indicaciones cruzadas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tratamiento: La Inmunoterapia Gana Terreno a Medida que la Modificación de la Enfermedad Entra en la Corriente Principal

Los medicamentos antialérgicos mantuvieron el 64,89% de la participación del mercado de tratamiento de alergias en 2025, respaldados por un reembolso favorable, la prominencia de los productos de venta libre y la maduración de los genéricos. Los antihistamínicos de segunda generación, los corticosteroides tópicos y los bloqueadores de leucotrienos forman conjuntamente una corriente de ingresos estable que amortigua las oscilaciones de precios en las nuevas categorías.

La inmunoterapia está prevista para una CAGR del 10,12% hasta 2031, lo que refleja el reconocimiento por parte de los pagadores de la eficiencia de costos a largo plazo y la creciente preferencia de los pacientes por los regímenes de inmunoterapia sublingual en el hogar. Las guías clínicas estandarizan la dosificación y la duración, minimizando la variabilidad y elevando la confianza del médico. Los protocolos subcutáneos siguen siendo el estándar de oro para maximizar la eficacia en pacientes de alto riesgo, mientras que las estrategias combinadas de biológicos e inmunoterapia sublingual emergen para multisensibilizaciones complejas, fortaleciendo la propuesta del mercado de tratamiento de alergias.

Por Forma Farmacéutica: Los Inyectables Aumentan Gracias a la Innovación sin Agujas

Los comprimidos y cápsulas representaron el 42,15% del mercado de tratamiento de alergias en 2025, gracias a la escalabilidad de fabricación, la familiaridad del paciente y las vías regulatorias sencillas. Su posición dominante persiste en los antihistamínicos de venta libre y los antagonistas de leucotrienos de prescripción, aunque la innovación está orientando gradualmente la terapia de alto valor hacia formatos parenterales.

Se proyecta que los inyectables y autoinyectores crezcan a una CAGR del 9,78%, impulsados por la expansión de anticuerpos monoclonales e innovaciones sin agujas como el aerosol nasal de epinefrina de ARS Pharmaceuticals, que evita la fobia a las agujas. Los aerosoles nasales y los inhaladores siguen siendo relevantes gracias a su precisión de administración localizada, mientras que los complementos de inhaladores inteligentes mejoran el seguimiento de la adherencia en casos de superposición con el asma.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Transformación Digital Acelera el Crecimiento en Línea

Las farmacias hospitalarias retuvieron el 34,88% de la participación del mercado de tratamiento de alergias en 2025, ancladas por los protocolos de inicio de biológicos que requieren supervisión clínica. Las estrategias de mitigación de riesgos para la anafilaxia durante la administración de la primera dosis exigen la presencia de instalaciones de observación, reforzando el dominio hospitalario.

Se espera que las farmacias en línea se expandan a una CAGR del 10,96%, respaldadas por la prescripción electrónica, la integración de teleconsultas y las mejoras en la logística de cadena de frío de última milla. Los calendarios de recarga digital y los recordatorios de adherencia impulsados por inteligencia artificial mejoran la comodidad del paciente, apoyando la retención en terapias crónicas y ampliando el mercado de tratamiento de alergias. Las farmacias minoristas y especializadas ocupan el continuo entre el control hospitalario y los modelos de entrega directa a domicilio, diversificando la resiliencia del canal.

Análisis Geográfico

La participación del 37,84% de América del Norte en el mercado de tratamiento de alergias en 2025 se debe a la amplia cobertura de seguros, la adopción temprana de biológicos y una red de especialistas concentrada. Estados Unidos lidera los primeros regulatorios que se propagan a otras regiones, posicionando a los fabricantes nacionales para obtener ingresos tempranos y prolongar las ventajas del ciclo de vida. La penetración de biosimilares sigue siendo moderada dada la reticencia a la sustitución y las restricciones de los programas de evaluación y mitigación de riesgos, preservando la integridad de precios para los innovadores.

La CAGR del 9,31% de Asia-Pacífico hasta 2031 supera a todas las demás regiones, impulsada por aumentos de sensibilización vinculados a la urbanización, el aumento de los ingresos disponibles y la expansión del seguro de salud público que cubre inmunoterapias selectas. La sensibilización al ácaro del polvo doméstico supera el 90% en cohortes atópicas, impulsando la demanda de extractos de alérgenos adaptados a la región y fomentando acuerdos de distribución colaborativa, como la alianza de ALK-Abbott con Abbott. La adopción de atención médica centrada en dispositivos móviles acelera la teleatención de inmunoterapia sublingual en conglomerados metropolitanos, ampliando el alcance de la terapia.

Europa muestra una penetración madura pero enfrenta compresión de precios bajo marcos de licitación favorables a los biosimilares. La región lidera en la estandarización de la calidad de la inmunoterapia y la farmacovigilancia, contribuyendo a un crecimiento de ingresos sostenible aunque moderado. Oriente Medio y África y América del Sur presentan oportunidades emergentes con una infraestructura de atención especializada que mejora gradualmente, aunque la volatilidad económica y de la cadena de suministro modera la tracción a corto plazo.

Panorama Competitivo

El mercado de tratamiento de alergias está moderadamente fragmentado. Los principales actores como GSK, Novartis y Sanofi combinan biológicos incipientes con antihistamínicos consolidados para cubrir los riesgos del ciclo de vida. ALK-Abbello y Stallergenes Greer dominan el suministro de extractos de alérgenos y la comercialización de la inmunoterapia sublingual, mientras que el biosimilar Omlyclo de Celltrion demuestra la fuerza disruptiva de la intercambiabilidad.

La innovación en dispositivos gana protagonismo. ARS Pharmaceuticals obtuvo la aprobación de la Agencia Europea de Medicamentos para el primer aerosol nasal de epinefrina, eliminando las barreras de inyección y destacando el diseño centrado en el paciente. Los competidores biotecnológicos aprovechan la tecnología de partículas similares a virus para rediseñar perfiles inmunogénicos, como lo ilustra la plataforma eBioparticle de Angany. Los tratamientos digitales y los motores predictivos de inteligencia artificial diferencian las carteras de servicios, profundizando las ventajas competitivas en torno a los resultados de adherencia y la evidencia del mundo real.

Los acuerdos estratégicos dominan el flujo de noticias. La adquisición de Blueprint por parte de Sanofi añade inhibidores de KIT a un arsenal de inmunología ya formidable, mientras que las alianzas entre grandes farmacéuticas y distribuidores regionales desbloquean la penetración en mercados emergentes. Las asociaciones de investigación y desarrollo reducen el riesgo de los activos biológicos tempranos, distribuyendo la exposición de capital y acelerando el tiempo de comercialización en el mercado de tratamiento de alergias.

Líderes de la Industria de Tratamiento de Alergias

Sanofi SA

GSK plc

ALK-Abello A/S

Novartis AG

Johnson & Johnson Services, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Aquestive recibió una Carta de Respuesta Completa de la Administración de Alimentos y Medicamentos para la película sublingual de epinefrina Anaphylm destinada a la anafilaxia en pacientes de ≥30 kg.

- Enero de 2026: Allergy Therapeutics elevó los ingresos del primer semestre a GBP 36,3 millones, lanzó Grassmuno en Alemania y refinanció la deuda para financiar la expansión europea.

- Enero de 2026: GSK anunció una adquisición de RAPT Therapeutics por USD 2,2 mil millones, adquiriendo ozureprubart, un candidato anti-IgE de próxima generación para la profilaxis amplia de alergias alimentarias.

- Septiembre de 2025: La Administración de Alimentos y Medicamentos aprobó remibrutinib para la urticaria espontánea crónica, introduciendo el primer inhibidor oral de BTK en el tratamiento de alergias.

- Marzo de 2025: La Administración de Alimentos y Medicamentos otorgó el estatus de intercambiable al primer biosimilar de omalizumab, permitiendo la sustitución automática en farmacias con un descuento del 15-30%.

- Febrero de 2025: La Administración de Alimentos y Medicamentos amplió la etiqueta de Odactra para incluir a niños de 5 a 11 años con rinitis alérgica por ácaros del polvo, ampliando el mercado de inmunoterapia pediátrica.

Alcance del Informe Global del Mercado de Tratamiento de Alergias

Según el alcance del informe, una alergia es una condición en la que el sistema inmunitario reacciona de manera anormal a una sustancia extraña. El tratamiento de alergias involucra medicamentos y terapias que reducen los síntomas alérgicos y ayudan al sistema inmunitario a prepararse para futuros encuentros.

El mercado de tratamiento de alergias está segmentado por tipo, tratamiento y geografía. Por tipo, el mercado está segmentado en alergia ocular, rinitis, asma, alergia cutánea y otras alergias. Por tratamiento, el mercado está segmentado en medicamentos antialérgicos e inmunoterapia. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el tamaño del mercado y las previsiones en términos de valor (USD) para los segmentos anteriores.

| Alergia Ocular |

| Rinitis |

| Asma |

| Alergia Cutánea |

| Alergia Alimentaria |

| Otras Alergias |

| Medicamentos Antialérgicos | Antihistamínicos de 1.ª Generación |

| Antihistamínicos de 2.ª/3.ª Generación | |

| Corticosteroides Tópicos/Inhalados/Sistémicos | |

| Descongestionantes Orales/Nasales | |

| Antagonistas de los Receptores de Leucotrienos | |

| Biológicos y Anticuerpos Monoclonales | |

| Inmunoterapia | Subcutánea (Inmunoterapia Subcutánea) |

| Sublingual (Comprimidos/Gotas de Inmunoterapia Sublingual) |

| Comprimidos y Cápsulas |

| Aerosoles Nasales |

| Colirios |

| Inhaladores |

| Inyectables y Autoinyectores |

| Farmacias Hospitalarias |

| Farmacias Minoristas y Droguerías |

| Farmacias en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Alergia | Alergia Ocular | |

| Rinitis | ||

| Asma | ||

| Alergia Cutánea | ||

| Alergia Alimentaria | ||

| Otras Alergias | ||

| Por Tratamiento | Medicamentos Antialérgicos | Antihistamínicos de 1.ª Generación |

| Antihistamínicos de 2.ª/3.ª Generación | ||

| Corticosteroides Tópicos/Inhalados/Sistémicos | ||

| Descongestionantes Orales/Nasales | ||

| Antagonistas de los Receptores de Leucotrienos | ||

| Biológicos y Anticuerpos Monoclonales | ||

| Inmunoterapia | Subcutánea (Inmunoterapia Subcutánea) | |

| Sublingual (Comprimidos/Gotas de Inmunoterapia Sublingual) | ||

| Por Forma Farmacéutica | Comprimidos y Cápsulas | |

| Aerosoles Nasales | ||

| Colirios | ||

| Inhaladores | ||

| Inyectables y Autoinyectores | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas y Droguerías | ||

| Farmacias en Línea | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado global de tratamiento de alergias en 2026?

Se sitúa en USD 24,49 mil millones y está previsto que alcance USD 35,28 mil millones en 2031.

¿Qué clase terapéutica crece más rápido?

La inmunoterapia, en particular la inmunoterapia sublingual y los biológicos, está proyectada para registrar una CAGR del 10,12% hasta 2031.

¿Por qué Asia-Pacífico registra el crecimiento más rápido?

La rápida urbanización, las tasas extremas de sensibilización y la ampliación de la cobertura de seguros impulsan una CAGR del 9,31%.

¿Qué innovación aborda la fobia a las agujas en el tratamiento de la anafilaxia?

El aerosol nasal de epinefrina aprobado por la Agencia Europea de Medicamentos (Eurneffy) administra adrenalina sin inyecciones.

¿Cómo están influyendo los biosimilares en los precios?

Los biosimilares de omalizumab intercambiables reducen los costos hasta en un 40%, erosionando los márgenes de los originadores pero ampliando el acceso.

¿Cuál es el canal de distribución más dinámico?

Las farmacias en línea, respaldadas por la integración de la teleatención, avanzan a una CAGR del 10,96%.

Última actualización de la página el: