Tamaño y Participación del Mercado de Dilatadores Nasales Internos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 571.92 Millones de dólares |

| Tamaño del Mercado (2031) | 852.87 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Dilatadores Nasales Internos por Mordor Intelligence

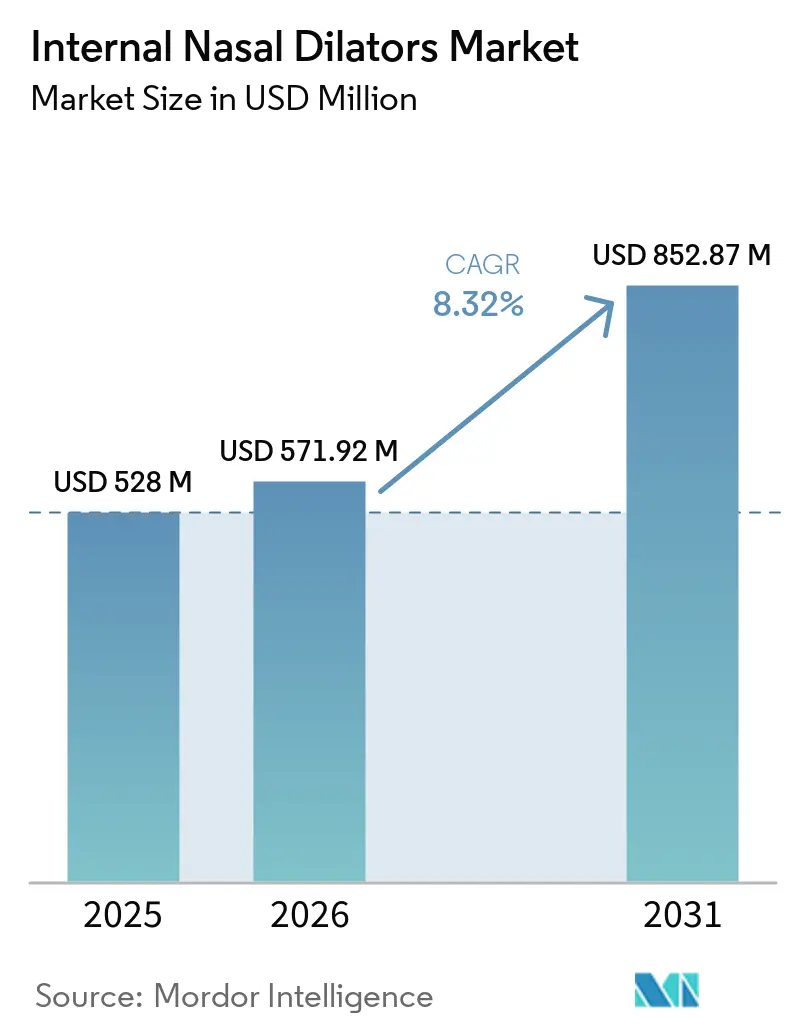

El tamaño del Mercado de Dilatadores Nasales Internos fue valorado en USD 528 millones en 2025 y se estima que crecerá desde USD 571,92 millones en 2026 hasta alcanzar USD 852,87 millones en 2031, a una CAGR del 8,32% durante el período de pronóstico (2026-2031).

El mercado está en expansión porque los consumidores y los médicos muestran una preferencia más marcada por el soporte de las vías respiratorias sin medicamentos antes de recurrir a fármacos o cirugía, mientras que la carga subdiagnosticada de apnea obstructiva del sueño y ronquidos crónicos mantiene amplia la demanda de primera línea. El mercado de dilatadores nasales internos también se beneficia del seguimiento del sueño impulsado por relojes inteligentes y la mayor atención del consumidor a la calidad respiratoria durante el sueño, lo que reduce la cantidad de trabajo de concienciación que las marcas necesitan financiar por su cuenta. El comercio digital está cambiando el acceso a la categoría porque las farmacias en línea y los canales directos eliminan los límites de espacio en estantes y ayudan a las marcas especializadas a escalar a través de carteras de múltiples referencias, programas de suscripción y modelos de compra recurrente. El posicionamiento competitivo se está orientando hacia formatos reutilizables, mejora del ajuste y casos de uso adyacentes a la clínica, como el soporte de CPAP, mientras que las empresas aún necesitan gestionar la competencia de polímeros de bajo costo y la disciplina de etiquetado bajo las normas de dispositivos de Clase I. El mercado de dilatadores nasales internos todavía enfrenta presión por las compras de bolsillo y las opciones sustitutivas como las tiras externas, aunque las oportunidades continúan ampliándose a través del uso en recuperación deportiva, la expansión de farmacias en línea y un mayor uso recurrente entre los consumidores que buscan soluciones reutilizables.

Conclusiones Clave del Informe

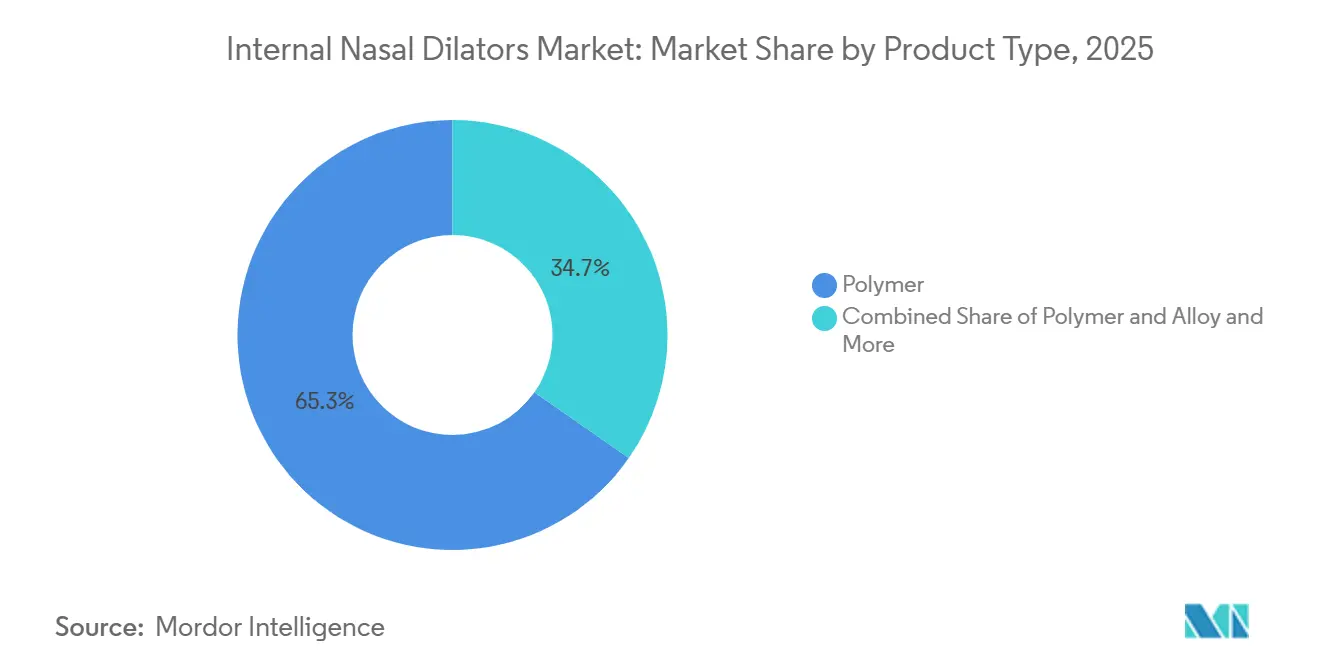

- Por tipo de producto, el polímero puro mantuvo una participación del 65,31% en 2025, mientras que se proyecta que el polímero y aleación se expanda a una CAGR del 9,38% hasta 2031.

- Por usabilidad, los dispositivos reutilizables mantuvieron una participación del 59,24% en 2025 y se espera que registren la CAGR más alta del 10,52% hasta 2031.

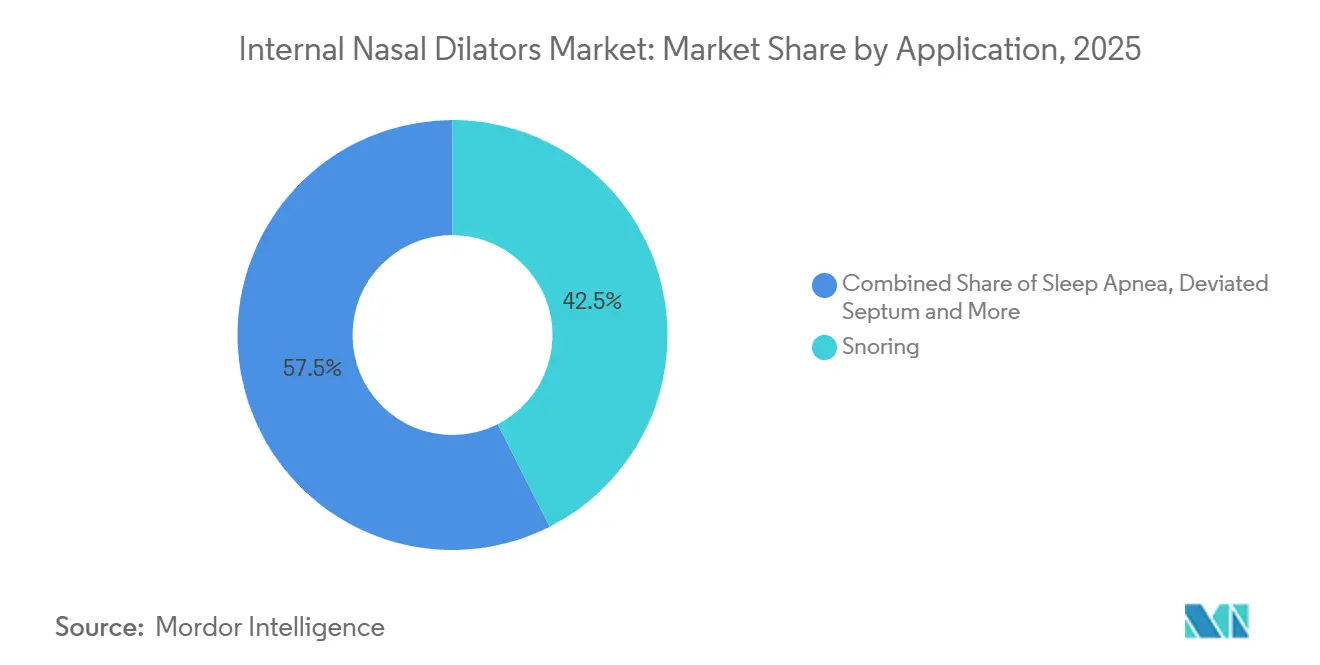

- Por aplicación, los ronquidos representaron una participación del 42,52% en 2025, mientras que se prevé que la apnea del sueño crezca a una CAGR del 9,25% hasta 2031.

- Por canal de distribución, las farmacias minoristas mantuvieron una participación del 45,62% en 2025, mientras que se proyecta que las farmacias en línea crezcan a una CAGR del 10,25% hasta 2031.

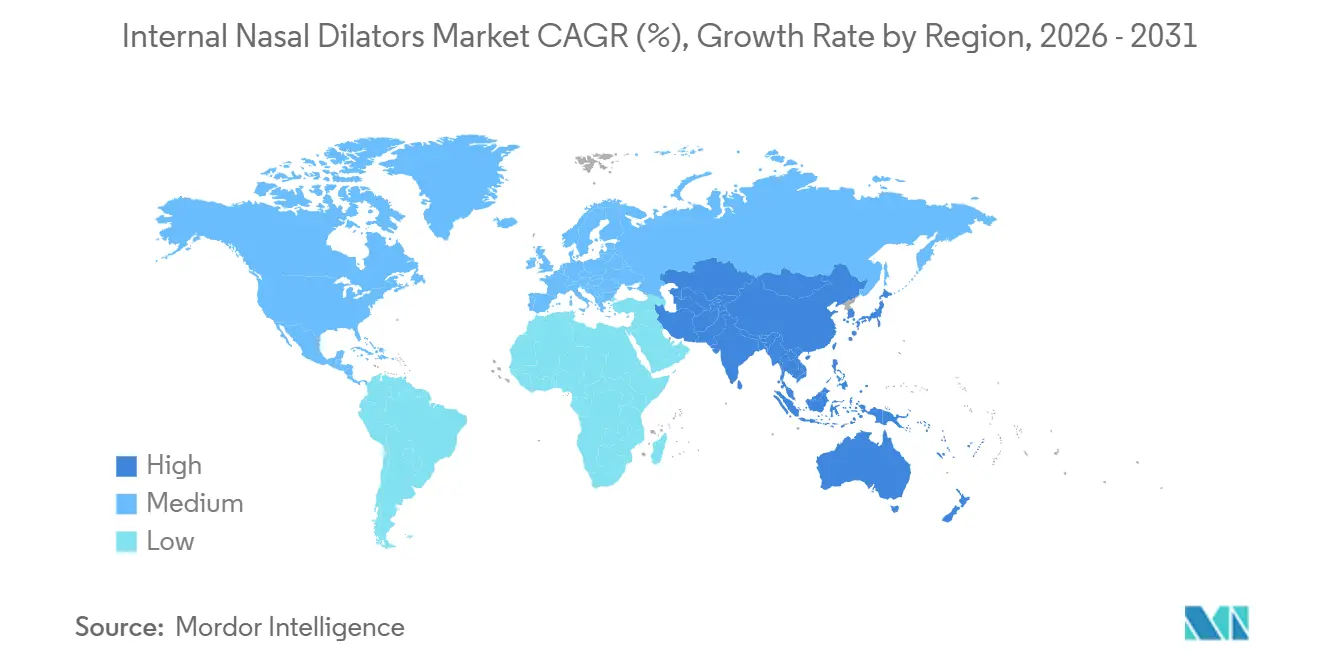

- Por geografía, América del Norte mantuvo el 45,22% de la participación del mercado de dilatadores nasales internos en 2025, mientras que se proyecta que Asia-Pacífico se expanda a una CAGR del 9,15% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Dilatadores Nasales Internos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia Creciente de Trastornos Respiratorios Relacionados con el Sueño | +1.8% | Global | Largo plazo (≥ 4 años) |

| Preferencia por Ayudas Respiratorias No Invasivas y Sin Medicamentos | +1.5% | Global, más fuerte en América del Norte y la UE | Mediano plazo (2-4 años) |

| Crecimiento de los Canales de Venta Directa al Consumidor y Farmacias en Línea | +1.4% | Global, liderado por América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Mayor Uso en Rendimiento Deportivo y Recuperación | +0.8% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente Interés Clínico en el Soporte Adjunto de CPAP y Flujo de Aire Nasal | +0.9% | América del Norte y la UE | Largo plazo (≥ 4 años) |

| Demanda Subreportada por Viajes, Trabajo por Turnos y Uso Portátil en Rutinas de Sueño | +0.6% | Global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Trastornos Respiratorios Relacionados con el Sueño

El mercado de dilatadores nasales internos está obteniendo fortaleza del gran grupo de personas que viven con trastornos respiratorios del sueño pero permanecen fuera de las vías de diagnóstico formal. El análisis señala que entre el 80% y el 90% de los casos de apnea obstructiva del sueño no están diagnosticados en un momento dado, lo que mantiene el comportamiento de autotratamiento como factor importante para las categorías de dispositivos de venta libre. Un estudio de Nature Communications de 2025 añadió una nueva dimensión al demostrar que el aumento de las temperaturas ambientales puede empeorar la colapsabilidad de las vías respiratorias superiores e incrementar la gravedad de la apnea obstructiva del sueño con el tiempo. Este hallazgo es relevante porque extiende los impulsores de la demanda más allá del envejecimiento y la obesidad, y vincula la interrupción respiratoria nocturna con condiciones ambientales más amplias. China e India siguen siendo especialmente importantes porque albergan una población afectada muy numerosa y tienen muchos consumidores que tienen más probabilidades de probar soluciones simples de venta libre antes de buscar atención especializada. Esto mantiene al mercado de dilatadores nasales internos vinculado no solo a los pacientes diagnosticados, sino también a una base recurrente de consumidores que gestionan la congestión, los ronquidos y el malestar en el flujo de aire por su cuenta.

Preferencia por Ayudas Respiratorias No Invasivas y Sin Medicamentos

El mercado de dilatadores nasales internos continúa beneficiándose de los consumidores que desean soporte del flujo de aire sin depender de medicamentos durante períodos prolongados. La dilatación mecánica aborda la restricción física en la válvula nasal y evita las preocupaciones relacionadas con los efectos de rebote, los adhesivos cutáneos o el uso farmacológico rutinario. Bajo el 21 CFR 874.3900, los dilatadores nasales están clasificados como dispositivos de Clase I exentos de notificación previa a la comercialización, lo que reduce las barreras de comercialización en comparación con las terapias nasales basadas en medicamentos[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "21 CFR § 874.3900, Dilatador Nasal," Código Electrónico de Regulaciones Federales, law.cornell.edu. Un informe de 2024 de la Asociación Americana de Psiquiatría mostró que el 34% de los estadounidenses calificó la calidad de su sueño como mala o regular y que más de 50 millones de estadounidenses padecen trastornos crónicos del sueño, lo que respalda el amplio interés del consumidor en herramientas de apoyo al sueño sin medicamentos. Los dispositivos internos también evitan los problemas de irritación cutánea que pueden reducir la adherencia a las tiras adhesivas, especialmente para los usuarios habituales que desean una opción reutilizable. Esto apoya un segmento premium en el mercado de dilatadores nasales internos donde la comodidad, la durabilidad y el uso nocturno repetido importan más que la conveniencia de una sola compra.

Crecimiento de los Canales de Venta Directa al Consumidor y Farmacias en Línea

El mercado de dilatadores nasales internos está siendo reconfigurado por las farmacias en línea y los canales de venta directa al consumidor que reducen la dependencia de la ubicación física en estantes. Esto es relevante porque las marcas especializadas no necesitan el mismo poder de negociación en tienda una vez que el descubrimiento impulsado por búsquedas, las suscripciones y las reseñas en plataformas se convierten en los principales impulsores de compra. Redcare Pharmacy reportó 13,9 millones de clientes activos en 2025, mientras que sus ingresos de venta libre sin receta crecieron entre un 8% y un 10% anual y la empresa proyectó un crecimiento de ingresos del Grupo del 13% al 15% en 2026. Esa escala muestra cómo la farmacia digital puede funcionar como una ruta de alta velocidad para los dispositivos respiratorios de consumo, especialmente cuando el uso repetido y el reabastecimiento rápido son importantes. El mercado de dilatadores nasales internos también está viendo esta lógica en la estrategia de producto, ya que WoodyKnows amplió su gama de modelos registrados ante la FDA en mayo de 2026 para respaldar una presencia en línea de múltiples referencias más amplia[2]M&M Pure Air Systems LLC, "Listados de Dispositivos FDA GUDID, ND1-ND4 y Modelos Relacionados," Listado FDA GUDID, fda.report. El mayor uso en rendimiento deportivo, rutinas de viaje y soporte del sueño para trabajadores por turnos también encaja bien con los canales digitales porque estos compradores suelen buscar en línea síntomas específicos, casos de uso y formatos de producto antes de probar la categoría.

Creciente Interés Clínico en el Soporte Adjunto de CPAP y Flujo de Aire Nasal

El mercado de dilatadores nasales internos se está acercando gradualmente a la atención formal del sueño a través del uso adjunto de CPAP y el mayor interés clínico en el soporte del flujo de aire nasal. La obstrucción nasal puede aumentar la presión que los sistemas CPAP necesitan para mantener la permeabilidad de las vías respiratorias, por lo que mejorar el flujo de aire nasal puede ayudar a algunos usuarios a tolerar mejor la terapia. Una revisión sistemática de 2026 que abarcó 17 estudios y 496 participantes encontró que los dilatadores nasales internos no son eficaces como monoterapia independiente para la apnea obstructiva del sueño, pero pueden ofrecer valor adjunto para pacientes seleccionados, especialmente aquellos con enfermedad leve o compromiso de la válvula nasal. Esto es relevante porque desplaza el dispositivo de un producto de confort puramente para el consumidor hacia un producto que puede apoyar las vías de terapia del sueño establecidas. Las farmacias hospitalarias y las clínicas del sueño son los canales más directos para este posicionamiento porque pueden conectar el uso del dispositivo con las necesidades definidas del paciente. El mercado de dilatadores nasales internos podría, por tanto, añadir demanda recurrente de usuarios de CPAP incluso sin reclamar eficacia como tratamiento independiente, lo que ayuda a ampliar la base direccionable mientras se mantiene dentro de una narrativa clínica más disciplinada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Incomodidad del Producto y Variabilidad del Ajuste | -1.2% | Global | Corto plazo (≤ 2 años) |

| Brechas de Reembolso y Sensibilidad del Consumidor al Gasto de Bolsillo | -0.9% | Global, más agudo en Asia-Pacífico y Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuerte Sustitución por Tiras Externas y Alternativas Clínicas | -1.0% | Global, más fuerte en América del Norte | Largo plazo (≥ 4 años) |

| Carga Regulatoria y de Biocompatibilidad en Nuevos Materiales y Diseños | -0.5% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Incomodidad del Producto y Variabilidad del Ajuste

El mercado de dilatadores nasales internos todavía enfrenta una barrera de adopción significativa porque la comodidad del dispositivo depende en gran medida de la geometría individual de las fosas nasales y del ajuste. Las pequeñas diferencias en la estructura de la válvula nasal pueden cambiar la forma en que se percibe la presión durante el sueño, lo que hace que una primera experiencia negativa sea más perjudicial que en muchas otras categorías de venta libre. Las razones comunes de abandono en las plataformas de comercio electrónico incluyen la presión intranostril, el desplazamiento a mitad de la noche y la irritación por el contacto con el vello nasal. Las ofertas de múltiples tallas y las geometrías ajustables están ayudando a las marcas a reducir estos problemas, aunque no han eliminado el desafío central de ajuste de la categoría. Ese desafío importa aún más en el mercado de dilatadores nasales internos porque las compras se realizan a menudo sin orientación clínica ni ajuste presencial. Hasta que los enfoques de ajuste personalizado sean ampliamente asequibles, el ajuste deficiente puede continuar suprimiendo la recompra, la recomendación y la formación de hábitos a largo plazo.

Brechas de Reembolso y Sensibilidad del Consumidor al Gasto de Bolsillo

El mercado de dilatadores nasales internos sigue dependiendo en gran medida del gasto directo del consumidor porque las vías de reembolso estándar están generalmente ausentes en los Estados Unidos y los principales mercados europeos. El estatus de exención de Clase I y el posicionamiento de asistencia al confort de la categoría mantienen estos dispositivos fuera de los marcos de reembolso disponibles para las terapias respiratorias más formales. Ese modelo de pago de bolsillo limita la adopción entre los consumidores de ingresos bajos a medios, especialmente en Asia-Pacífico y Oriente Medio y África, donde el gasto discrecional en salud es más ajustado. El mismo problema también establece un techo en los precios premium porque muchos compradores optan por opciones de polímero de bajo costo en lugar de pagar por mezclas de aleación o formatos reutilizables más avanzados. Esto hace que los programas de fidelización, las suscripciones directas al consumidor y el posicionamiento orientado al deporte sean comercialmente útiles, pero no compensa completamente el techo de demanda creado por la dependencia del autopago. El mercado de dilatadores nasales internos, por tanto, crece mejor donde la asequibilidad del producto, el fuerte acceso digital y la conciencia del consumidor convergen al mismo tiempo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Liderazgo del Polímero se Mantiene Mientras las Mezclas de Aleación Ganan Terreno

Los dispositivos de polímero puro mantuvieron el 65,31% del segmento en 2025, mientras que se proyecta que el polímero y aleación registre el crecimiento más rápido a una CAGR del 9,38% hasta 2031. El polímero puro mantiene una gran base instalada porque es fácil de fabricar a escala y admite precios más bajos para productos de uso único o reutilizables básicos. Esa accesibilidad de precio importa en el mercado de dilatadores nasales internos porque muchas primeras compras son compras de prueba en lugar de compras médicas altamente comprometidas. El polímero también sigue siendo aceptable para el uso de ciclo corto donde el bajo costo unitario importa más que la comodidad de uso prolongado o la sensación premium. La participación del mercado de dilatadores nasales internos para el polímero puro se mantuvo alta en 2025 porque satisfacía las necesidades de la venta minorista masiva y los compradores que buscan valor.

Los productos de polímero y aleación están creciendo más rápido porque están posicionados en torno a una mejor memoria estructural, una fuerza de dilatación más estable y una mayor comodidad nocturna. Ese posicionamiento premium se adapta a los consumidores que ya han probado productos básicos y están dispuestos a pagar más por una opción reutilizable que se sienta más consistente. El segmento también se alinea con el cambio más amplio hacia productos que pueden soportar el uso nocturno repetido en lugar del alivio ocasional de síntomas. Otros tipos de productos siguen siendo pequeños en volumen, pero son importantes porque los conos de grado clínico y las formas adjuntas de CPAP pueden soportar precios de venta promedio más altos. Con el tiempo, es probable que el mercado de dilatadores nasales internos mantenga el polímero puro como ancla de volumen mientras las mezclas de aleación capturan una mayor participación de valor a través del comportamiento de actualización.

Por Usabilidad: Los Dispositivos Reutilizables Impulsan tanto la Escala como el Gasto en Actualización

Los dispositivos reutilizables mantuvieron el 59,24% del segmento de usabilidad en 2025 y se proyecta que crezcan a una CAGR del 10,52% hasta 2031. Esto es importante porque el formato dominante es también el de más rápido crecimiento, lo que señala una aceptación amplia en lugar de un nicho premium estrecho. El mercado de dilatadores nasales internos se beneficia de la economía de los reutilizables porque una unidad con un precio de entre USD 12 y USD 25 puede cubrir semanas o meses de uso, lo que mejora el valor percibido frente a las compras desechables repetidas. Esa lógica de valor apoya la formación de hábitos, y la formación de hábitos importa en una categoría que depende del uso nocturno repetido. El segmento también se beneficia del hecho de que los dispositivos reutilizables evitan el contacto adhesivo con la piel y pueden sentirse más prácticos para los usuarios a largo plazo.

Los dispositivos de uso único todavía tienen un papel en hospitales, soporte post-rinoplastia y paquetes de prueba para principiantes donde los consumidores quieren probar el tamaño y el ajuste antes de pasar a un producto reutilizable. WoodyKnows destacó esta lógica en 2024 a través de ofertas de paquetes de prueba de múltiples tallas diseñadas para reducir el abandono durante la primera etapa de compra[3]WoodyKnows, "Super Support 2024 Dilatadores Nasales Estándar y Suaves," WoodyKnows, woodyknows.com. Ese enfoque refleja una verdad más amplia en el mercado de dilatadores nasales internos, porque el ajuste inicial deficiente es una de las razones más fuertes para el abandono de la categoría. Los formatos reutilizables también son más adecuados para los ecosistemas de suscripción y reabastecimiento, donde los accesorios, los ciclos de reemplazo y las visitas repetidas al sitio ayudan a mejorar la retención. El resultado es una combinación de usabilidad donde los desechables apoyan la entrada y el uso clínico, mientras que los dispositivos reutilizables capturan más de la base de ingresos a largo plazo.

Por Aplicación: Los Ronquidos Lideran Hoy Mientras la Apnea del Sueño Añade un Crecimiento más Rápido

Los ronquidos representaron el 42,52% del segmento de aplicaciones en 2025, mientras que se proyecta que la apnea del sueño se expanda a una CAGR del 9,25% hasta 2031. Los ronquidos siguen siendo la aplicación más grande porque es el síntoma más visible e inmediatamente perturbador para muchos hogares, lo que lo convierte en la primera razón común para probar un dispositivo. Esto mantiene al mercado de dilatadores nasales internos estrechamente vinculado al comportamiento de autocuidado del consumidor en lugar de solo al diagnóstico respiratorio formal. Muchos compradores ingresan a la categoría por el ruido nocturno, la congestión o los comentarios de su pareja mucho antes de buscar una evaluación especializada del sueño. Las aplicaciones de tabique desviado y congestión nasal también siguen siendo importantes porque esos compradores a menudo muestran una mayor disposición a pagar por comodidad y ajuste.

La apnea del sueño está creciendo más rápido porque la narrativa clínica se está definiendo más claramente en torno al soporte adjunto en lugar del tratamiento independiente. La revisión sistemática de 2026 confirmó que los dilatadores nasales internos pueden apoyar a grupos de pacientes seleccionados como terapia adjunta, especialmente donde están presentes síntomas leves o compromiso de la válvula nasal. Eso desplaza el uso hacia un patrón más recurrente, lo que eleva el valor de vida útil en comparación con el alivio ocasional de los ronquidos. Otras aplicaciones también extienden la categoría más allá de las quejas clásicas del sueño, incluyendo el manejo de alergias, la optimización del sueño para trabajadores por turnos y el soporte para la fatiga por viajes. Un estudio de 2024 en atletas de resistencia con compromiso de la válvula nasal mostró además una mejora en el rendimiento aeróbico con la dilatación nasal interna, lo que ayuda a explicar por qué la recuperación deportiva y la eficiencia respiratoria siguen siendo puertas de entrada útiles al mercado de dilatadores nasales internos.

Por Canal de Distribución: Las Farmacias Minoristas Lideran Mientras las Farmacias en Línea Marcan el Ritmo

Las farmacias minoristas mantuvieron el 45,62% del segmento de distribución en 2025, mientras que se proyecta que las farmacias en línea crezcan a una CAGR del 10,25% hasta 2031. El comercio minorista sigue siendo importante porque sigue siendo el principal punto de descubrimiento para muchos compradores primerizos que realizan compras impulsadas por síntomas cerca de los productos para el sueño, la congestión o los estantes de atención respiratoria. La recomendación del farmacéutico y la disponibilidad inmediata del producto también apoyan la prueba de maneras que los canales digitales no pueden reemplazar completamente. El tamaño del mercado de dilatadores nasales internos en el comercio minorista se mantiene sólido porque las cadenas establecidas dan a las marcas un amplio alcance geográfico y ayudan a reforzar la legitimidad de la categoría. Las farmacias hospitalarias mantienen un papel más estrecho pero estable a través de los usuarios de CPAP adjunto, las prácticas de otorrinolaringología y los casos de uso post-procedimiento donde los puntos de contacto con el médico importan más.

Las farmacias en línea están creciendo más rápido porque se adaptan a la forma en que los consumidores investigan los productos de soporte del sueño, comparan tallas, leen reseñas y reordenan sin fricciones. Los 13,9 millones de clientes activos de Redcare en 2025 muestran la escala que la farmacia digital puede ofrecer a las categorías de salud sin receta. WoodyKnows reforzó la estrategia en línea de múltiples referencias en mayo de 2026 al ampliar su cartera registrada ante la FDA en varios modelos de dilatadores nasales internos. Otros canales como los minoristas de artículos deportivos, los clubes de salud y las cajas de suscripción de biohacking siguen siendo más pequeños, pero están bien alineados con los casos de uso de recuperación deportiva y orientados al rendimiento. Esa combinación deja al mercado de dilatadores nasales internos con una amplia estructura de acceso donde el comercio minorista masivo impulsa la escala y los canales en línea impulsan el crecimiento incremental más rápido.

Análisis Geográfico

América del Norte mantuvo el 45,22% del mercado de dilatadores nasales internos en 2025, convirtiéndose en el mayor contribuyente regional por un margen claro. La región se beneficia de una alta conciencia sobre los trastornos del sueño, tasas de diagnóstico más sólidas y una red de farmacias de venta libre madura que apoya la prueba y la compra repetida. Rhinomed mostró la fortaleza de esta ruta en 2024 cuando su Dilatador Nasal Mute aseguró espacio en estantes en más de 4.500 tiendas CVS y 1.500 tiendas Walgreens en los Estados Unidos. Ese tipo de colocación en cadenas es importante porque da a un producto especializado una amplia visibilidad para el consumidor y ayuda a normalizar la categoría en los entornos minoristas cotidianos. Canadá y México siguen siendo más pequeños dentro de la región, pero ambos están respaldados por un acceso mejorado a la farmacia digital y una preferencia similar del consumidor por el soporte respiratorio práctico sin medicamentos.

Europa sigue siendo la segunda región más grande en el mercado de dilatadores nasales internos, con Alemania, el Reino Unido y Francia actuando como los principales pilares. La familiaridad del consumidor con el soporte respiratorio sin medicamentos está bien establecida en estos países, lo que apoya una demanda constante tanto de formatos de valor como premium. La base de farmacias en línea regional también añade velocidad al crecimiento de la categoría, especialmente para las marcas especializadas que no dependen completamente del acceso a los estantes de las tiendas. Los 13,9 millones de clientes activos de Redcare Pharmacy en 2025 y sus perspectivas de crecimiento para 2026 ilustran la profundidad de ese canal digital en Europa. Esto deja a Europa como una región estable donde la distribución digital puede ampliar el alcance sin necesitar la misma escala de penetración minorista masiva que se ve en América del Norte.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR proyectada del 9,15% hasta 2031, y esta parte del tamaño del mercado de dilatadores nasales internos está siendo respaldada por una base de demanda no atendida muy grande. China sigue siendo central porque alberga la mayor población absoluta con apnea obstructiva del sueño, y el estudio de Nature Communications de 2025 sugiere que el aumento de las temperaturas puede agravar la carga futura al empeorar la gravedad de la enfermedad. India presenta una sólida trayectoria de adopción a través del crecimiento de la farmacia digital, una mayor conciencia sobre la salud y una clase media urbana en ascenso que está más dispuesta a gastar en productos de consumo para el sueño. Japón y Corea del Sur crecen de manera más constante, pero ofrecen un mayor potencial de dispositivos premium porque los consumidores en esos mercados dan más peso a los formatos validados médicamente y orientados a la comodidad. América del Sur y Oriente Medio y África siguen siendo más pequeños, con Brasil y Argentina liderando en América del Sur y los países del CCG mostrando la demanda más clara en Oriente Medio y África porque los patrones de trastornos del sueño vinculados a la obesidad siguen siendo un viento de cola estructural en las estadísticas de salud regionales. La participación del mercado de dilatadores nasales internos sigue concentrada en América del Norte hoy en día, aunque la historia de crecimiento a mediano plazo está siendo moldeada cada vez más por Asia-Pacífico y grupos urbanos seleccionados de autopago fuera de los principales mercados desarrollados.

Panorama Competitivo

El mercado de dilatadores nasales internos está moderadamente fragmentado, con más de 20 participantes activos que compiten entre marcas de dispositivos especializados y operadores de salud para el consumidor más amplios. La competencia depende menos de la escala absoluta y más de la calidad del ajuste, el diseño de productos reutilizables, la disciplina de precios y la ejecución en los canales. Las barreras estructurales de entrada siguen siendo limitadas porque los dilatadores nasales caen bajo las normas de exención de Clase I, lo que hace que los lanzamientos de productos sean más fáciles que en muchas categorías terapéuticas reguladas. Esa barrera más baja mantiene activa la rotación de productos y apoya un flujo constante de nuevos modelos orientados a la comodidad, la durabilidad o un posicionamiento de caso de uso más preciso. El mercado de dilatadores nasales internos es, por tanto, competitivo por diseño, aunque las marcas líderes todavía se benefician de una mayor presencia en estantes, familiaridad regulatoria y surtidos de productos más amplios.

Las marcas establecidas retienen una ventaja en el acceso minorista porque la colocación física en estantes sigue siendo importante para los compradores primerizos que quieren una solución inmediata. La presencia reportada de Rhinomed en más de 4.500 ubicaciones de CVS y 1.500 ubicaciones de Walgreens mostró cuán importante sigue siendo la distribución en cadenas para la visibilidad en el mercado masivo en los Estados Unidos. Al mismo tiempo, los actores nativos digitales están presionando más fuerte en el canal en línea a través de paquetes de prueba, opciones de múltiples tallas y argumentos de precio por uso que resuenan con los compradores habituales. WoodyKnows ilustró esta postura en mayo de 2026 al registrar un amplio conjunto de modelos de dilatadores nasales en el FDA GUDID, lo que apoya el posicionamiento de comercio electrónico de múltiples referencias y da a la marca una historia de producto respaldada por el cumplimiento normativo más sólida. El mercado de dilatadores nasales internos también está viendo una diferenciación más amplia a través de mensajes de recuperación deportiva y afirmaciones de diseño reutilizable, lo que ayuda a las marcas más pequeñas a evitar la competencia directa basada únicamente en el dominio de los estantes.

La actividad reciente de productos sugiere que los cambios competitivos probablemente provendrán de una actualización más rápida de referencias y un empaque específico por canal en lugar de una consolidación importante. La publicación en diciembre de 2025 de Breathewave en el GUDID de un dilatador nasal reutilizable con contorno añadió otra oferta anatómicamente diferenciada al campo de productos de los Estados Unidos. Todavía existe espacio en blanco en torno a las asociaciones de paquetes de CPAP, los programas de ajuste guiados por médicos y las arquitecturas de productos que pueden mejorar suficientemente la comodidad en el primer uso para elevar la conversión y la retención. Por esa razón, es probable que el mercado de dilatadores nasales internos vea movimientos de participación a través de la ejecución y el perfeccionamiento del producto en lugar de que una sola empresa tome una posición de control dominante.

Líderes de la Industria de Dilatadores Nasales Internos

-

Rhinomed Limited

-

Splintek, Inc.

-

SANOSTEC CORP

-

Scandinavian Formulas Inc.

-

WoodyKnows (M&M Pure Air Systems LLC)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: WoodyKnows (M&M Pure Air Systems LLC) registró una cartera ampliada de modelos de dilatadores nasales internos, incluyendo ND1 a ND4, MT1, MT2, BP1 a BP3, SD1 a SD3 y UB1 a UB3, en la Base de Datos Global de Identificación Única de Dispositivos (GUDID) de la FDA, ampliando significativamente su gama de productos registrados ante la FDA. El movimiento señala una estrategia deliberada para escalar la presencia de múltiples referencias en el comercio electrónico con plena acreditación regulatoria.

- Diciembre de 2025: Un dilatador nasal interno con contorno bajo la marca Breathewave fue publicado en el FDA GUDID, clasificado como un dispositivo de respiración nasal interno reutilizable diseñado para reducir la resistencia nasal y aumentar el flujo de aire. El listado amplía el registro de dispositivos de dilatadores nasales internos registrados ante la FDA disponibles en los Estados Unidos, añadiendo una nueva geometría anatómica con contorno al campo de productos competitivo.

Alcance del Informe del Mercado Global de Dilatadores Nasales Internos

Según el alcance del informe, los dilatadores nasales internos son dispositivos médicos insertados en los conductos nasales para ayudar a mejorar el flujo de aire ensanchando los conductos nasales. Generalmente se utilizan para reducir la congestión nasal, los ronquidos y las dificultades respiratorias durante el sueño o la actividad física.

El mercado de dilatadores nasales internos está segmentado por tipo de producto en polímero, polímero y aleación, y otros tipos de productos. Por usabilidad, el mercado se divide en reutilizable y de uso único. Según la aplicación, se categoriza en ronquidos, apnea del sueño, tabique desviado, congestión nasal y otras aplicaciones. Por canal de distribución, la segmentación incluye farmacias hospitalarias, farmacias minoristas, farmacias en línea y otros canales de distribución. Geográficamente, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Polímero |

| Polímero y Aleación |

| Otros Tipos de Productos |

| Reutilizable |

| Uso Único |

| Ronquidos |

| Apnea del Sueño |

| Tabique Desviado |

| Congestión Nasal |

| Otras Aplicaciones |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Polímero | |

| Polímero y Aleación | ||

| Otros Tipos de Productos | ||

| Por Usabilidad | Reutilizable | |

| Uso Único | ||

| Por Aplicación | Ronquidos | |

| Apnea del Sueño | ||

| Tabique Desviado | ||

| Congestión Nasal | ||

| Otras Aplicaciones | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de 2026 y las perspectivas para 2031 de los dilatadores nasales internos?

El mercado de dilatadores nasales internos se sitúa en USD 571,92 millones en 2026 y se proyecta que alcance USD 852,87 millones en 2031 a una CAGR del 8,32%.

¿Qué tipo de producto lidera los ingresos en los dilatadores nasales internos?

El polímero puro lideró con una participación del 65,31% en 2025 porque ofrece fabricación a escala, precios más bajos y amplia idoneidad para el comercio minorista.

¿Qué formato está creciendo más rápido en los productos de dilatadores nasales?

Los dispositivos reutilizables son el formato de más rápido crecimiento a una CAGR del 10,52% hasta 2031 y también mantuvieron la mayor participación de usabilidad del 59,24% en 2025.

¿Por qué la apnea del sueño se está convirtiendo en un área de crecimiento más importante para estos dispositivos?

Se proyecta que la apnea del sueño crezca a una CAGR del 9,25% hasta 2031 porque el uso clínico se está desplazando hacia el soporte adjunto, especialmente para pacientes seleccionados con síntomas leves o compromiso de la válvula nasal.

¿Qué canal de ventas se está expandiendo más rápido para los dilatadores nasales internos?

Las farmacias en línea están creciendo más rápido a una CAGR del 10,25% hasta 2031 porque apoyan las suscripciones, las reseñas, la comparación de múltiples referencias y los pedidos repetidos.

¿Qué región ofrece la base actual más sólida y cuál crece más rápido?

América del Norte mantuvo una participación del 45,22% en 2025, mientras que se prevé que Asia-Pacífico crezca más rápido a una CAGR del 9,15% hasta 2031.

Última actualización de la página el: