Tamaño y Participación del Mercado de Energías Renovables de Argelia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

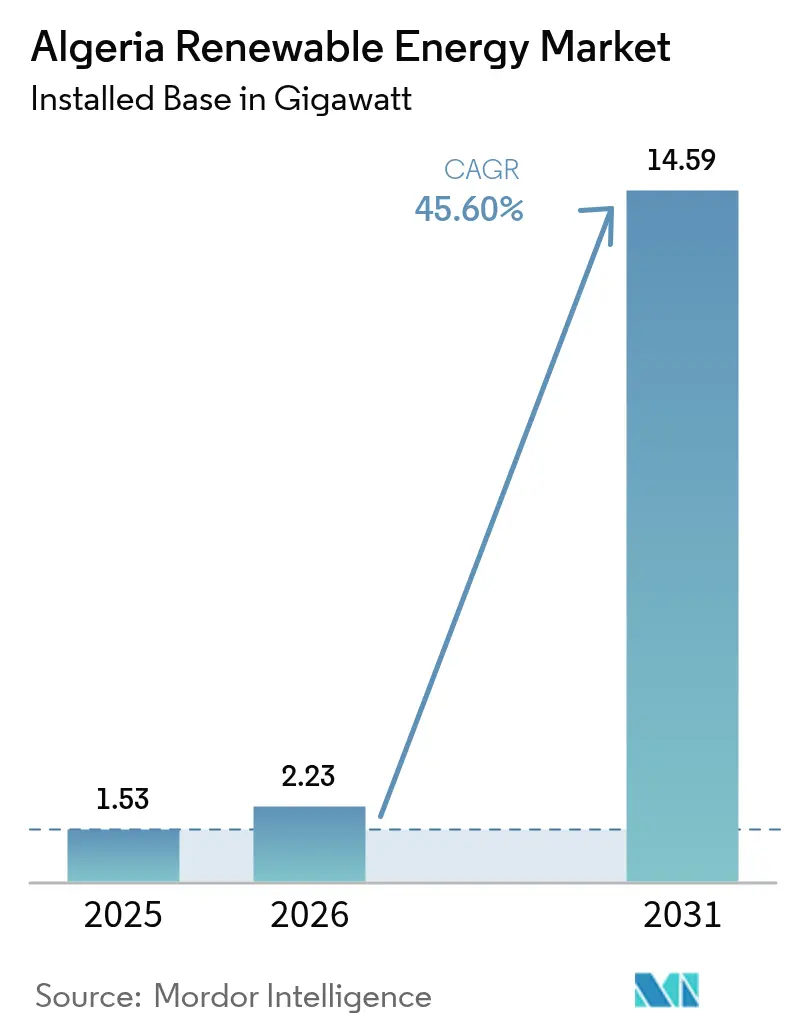

| Tamaño del mercado en el año base (2025) | 1.53 gigavatio |

| Volumen del Mercado (2026) | 2.23 gigavatio |

| Volumen del Mercado (2031) | 14.59 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 45.60% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energías Renovables de Argelia por Mordor Intelligence

El tamaño del Mercado de Energías Renovables de Argelia en 2026 se estima en 2,23 gigavatios, creciendo desde el valor de 2025 de 1,53 gigavatios, con proyecciones para 2031 que muestran 14,59 gigavatios, creciendo a una CAGR del 45,60% durante 2026-2031.

Los ambiciosos objetivos del Programa Nacional para el Desarrollo de las Energías Renovables, la derogación de la norma de propiedad extranjera del 51/49 y la creación del Ministerio de Transición Energética y Energías Renovables han abierto un margen sustancial para el capital privado y extranjero. La energía solar sigue dominando porque Argelia disfruta de una irradiación solar superior a 2.200 kWh/m²/año; sin embargo, la energía eólica a escala de servicios públicos, el hidrógeno verde y los sistemas híbridos CSP-FV están diversificando cada vez más la combinación de suministro. Los perfeccionamientos de política, como las normas de licitación simplificadas y los Sukuk Verdes Islámicos, reducen los obstáculos al costo de capital, mientras que la caída del LCOE para los módulos FV TOPCon y las clases de turbinas más grandes reducen los costos de generación durante toda la vida útil. Por último, la proximidad de Argelia a Europa, combinada con el Corredor SoutH₂, posiciona al mercado de energías renovables de Argelia como una plataforma estratégica de exportación hacia los estados de la UE con alta demanda de hidrógeno.

Conclusiones Clave del Informe

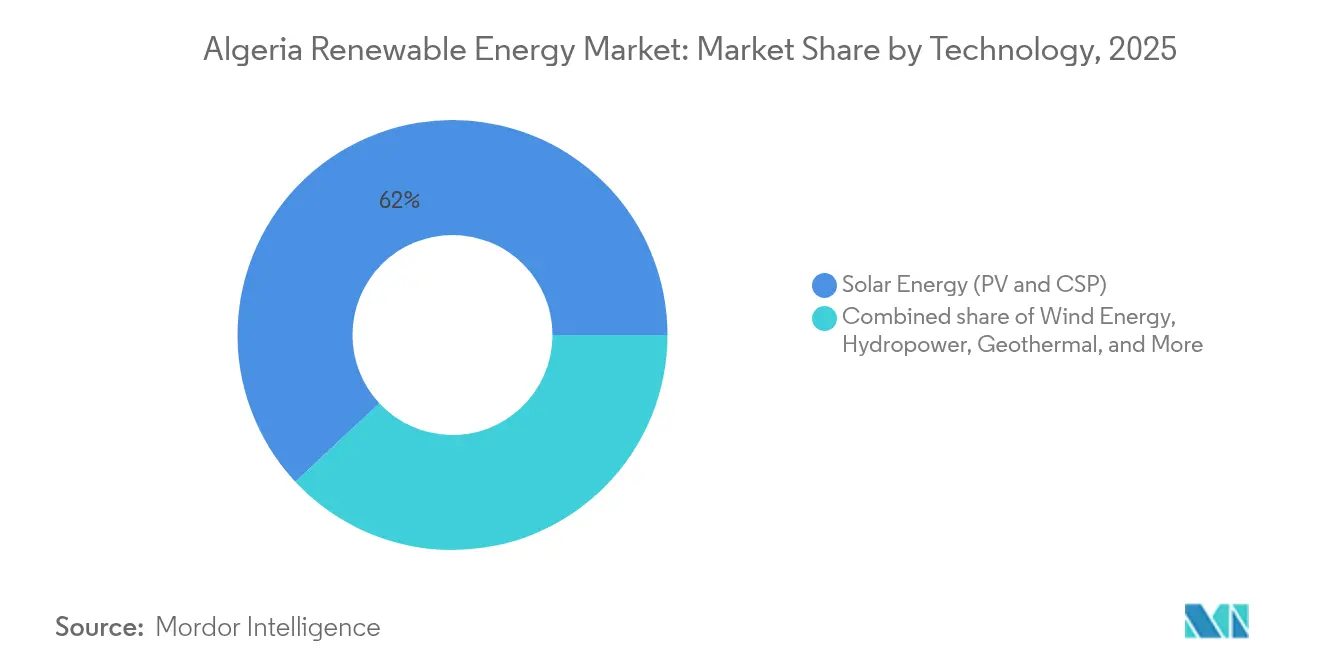

- Por tecnología, la energía solar lideró el mercado de energías renovables de Argelia con el 61,95% de la participación de mercado en 2025; se proyecta que la energía eólica se expanda a una CAGR del 113,90% hasta 2031.

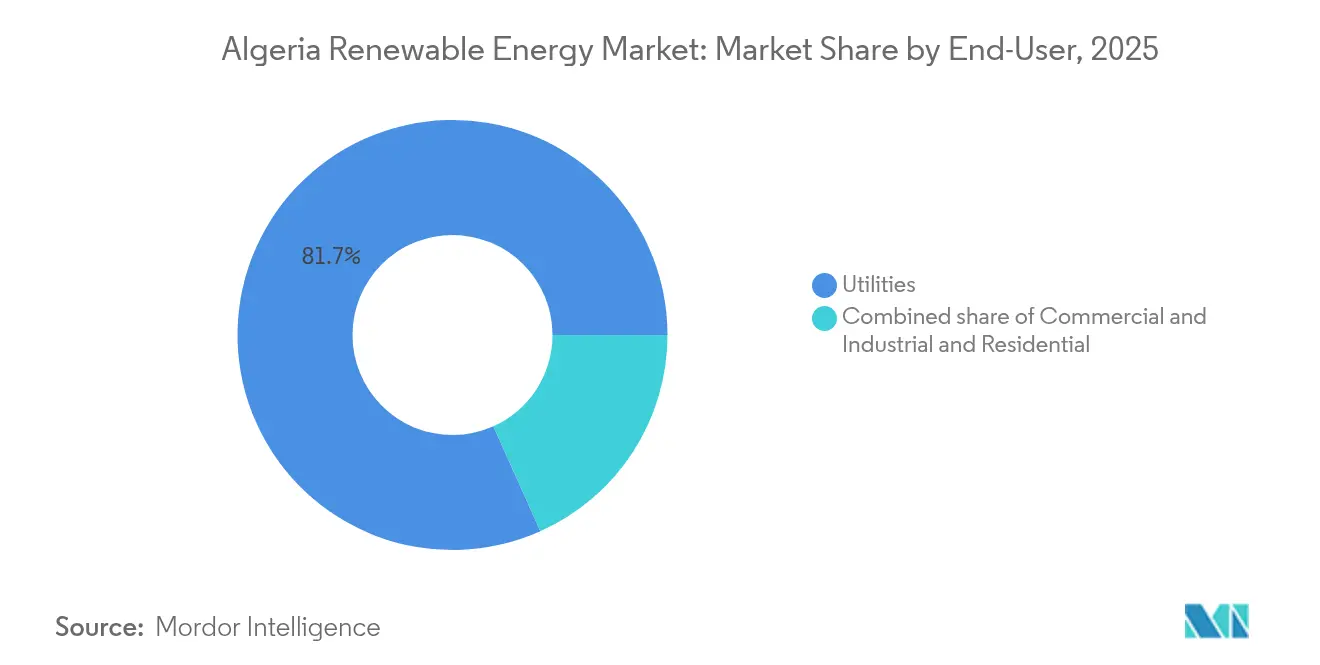

- Por usuario final, el segmento de servicios públicos mantuvo el 81,70% del tamaño del mercado de energías renovables de Argelia en 2025, mientras que se espera que el segmento residencial registre la CAGR de pronóstico más alta del 52,85% de 2025 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Energías Renovables de Argelia

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Ambicioso objetivo de 15 GW en energías renovables | +12.8% | Nacional, las provincias del sur lideran la energía solar a escala de servicios públicos | Mediano plazo (2-4 años) |

| Irradiancia solar abundante ≥ 2.200 kWh/m²/año | +10.5% | A nivel nacional, más intensa en las regiones del Sahara | Largo plazo (≥ 4 años) |

| Corredores de exportación de hidrógeno verde vinculados a la UE | +9.7% | Nacional, infraestructura de exportación en regiones costeras | Largo plazo (≥ 4 años) |

| Caída del costo nivelado de la energía solar fotovoltaica | +7.2% | Impulsor global con alta sensibilidad local | Corto plazo (≤ 2 años) |

| Reforma de subsidios que desbloquea la participación de los Productores Independientes de Energía | +5.8% | Nacional, zonas piloto en clústeres industriales | Mediano plazo (2-4 años) |

| Innovación en financiamiento mediante Sukuk Verde Islámico | +3.9% | Nacional, efecto indirecto en los mercados de capital islámico más amplios | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ambicioso Objetivo 2030 de 15 GW en Energías Renovables

El objetivo estatutario de Argelia de instalar 15.000 MW para 2035 sustenta el mercado de energías renovables de Argelia, y los hitos intermedios de 2030 adelantan los calendarios de adquisición. SHAEMS, fundada en 2020, coordina las empresas conjuntas extranjeras y acelera los permisos; sin embargo, los desembolsos presupuestarios siguen siendo inferiores al 0,1% del gasto público total, lo que deja una brecha de financiamiento de 24.800 millones de USD.[1]GH₂, "Argelia", gh2.org La liberalización del mercado de capitales y la eliminación de la norma del 51/49 abordan parte de esta brecha, mientras que las adiciones multitecnológicas de energía eólica moderan la tensión en la red causada únicamente por la energía solar e impulsan la CAGR del mercado de energías renovables de Argelia.

Irradiancia Solar Abundante que Impulsa la Ventaja Competitiva

Una insolación media superior a 2.200 kWh/m²/año y más de 3.500 horas de sol garantizan que los factores de capacidad de los módulos fotovoltaicos de Argelia compitan a nivel global. El mercado de energías renovables de Argelia, por tanto, integra la CSP con almacenamiento térmico en sitios como Hassi R'Mel para suministrar energía nocturna y proporcionar inercia a la red.[2]Foro Internacional de la Energía, "Algeria Powers Ahead ...", ief.org Los módulos TOPCon, como el envío de 1 GW de Astronergy, reducen aún más el LCOE y disminuyen la reducción de rendimiento relacionada con la temperatura. La alta insolación también reduce los costos de producción de hidrógeno renovable, alineándose con las necesidades de adquisición de la UE.

Corredores de Exportación de Hidrógeno Verde Vinculados a la UE

El gasoducto SoutH₂ de 3.500-4.000 km integra corredores de gas natural reconvertidos, reduciendo el CAPEX y acelerando el despliegue. Los grupos de trabajo entre Alemania y Argelia armonizan estándares y permiten flujos de ingresos predecibles a través de memorandos de entendimiento a largo plazo para la adquisición de hidrógeno. Las ambiciones en materia de hidrógeno consolidan la construcción incremental de energía solar y eólica, elevando la trayectoria del tamaño del mercado de energías renovables de Argelia.

Caída del Costo Nivelado de la Energía Solar Fotovoltaica

Los precios de los módulos cayeron un 42% entre 2020 y 2024, y combinados con la alta irradiación de Argelia, los proyectos ahora presentan ofertas por debajo de la generación de gas subsidiada en términos de costo por kWh. La planta de 1,5 GW Al Ajban alcanzó el cierre financiero con tarifas inferiores a 0,03 USD/kWh, lo que indica una compresión del riesgo. El abaratamiento de los módulos fotovoltaicos libera presupuesto para el almacenamiento complementario en baterías y las mejoras en la red.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Dominancia del servicio público estatal que retrasa los ACE | −6.8% | Nacional, el segmento a escala de servicios públicos es el más afectado | Mediano plazo (2-4 años) |

| Persistentes subsidios a los precios de los combustibles fósiles | −5.2% | Nacional, variable por provincia | Largo plazo (≥ 4 años) |

| Red eléctrica débil en las regiones del sur y zonas fronterizas | −4.1% | Provincias remotas del Sahara y zonas fronterizas | Mediano plazo (2-4 años) |

| Convertibilidad del dinar y riesgo cambiario | −3.7% | Nacional, los proyectos financiados por extranjeros son los más expuestos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Dominancia del Servicio Público Estatal que Retrasa los Acuerdos de Compra de Energía

El triple papel de Sonelgaz como comprador, operador de red y competidor prolonga las negociaciones de los Acuerdos de Compra de Energía más allá de dos años, lo que ralentiza los calendarios de adjudicación de licitaciones.[3]Norton Rose Fulbright, "Energía solar en Argelia ...," nortonrosefulbright.com El riesgo crediticio de la contraparte también aumenta los costos de financiamiento para los Productores Independientes de Energía, lo que frena la CAGR del mercado de energías renovables de Argelia.

Convertibilidad del Dinar y Riesgo Cambiario para los Inversores Extranjeros

La volatilidad periódica del dinar aumenta las incertidumbres en el servicio de la deuda para los préstamos denominados en euros o dólares, lo que obliga a los prestamistas a exigir márgenes más altos o cobertura de riesgo político. Las estructuras de Sukuk y financiamiento combinado cubren parcialmente el riesgo pero no compensan completamente el impacto cambiario negativo en la industria de energías renovables de Argelia.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: La Aceleración de la Energía Eólica Desafía la Dominancia Solar

La energía solar mantuvo una participación del 61,95% en el mercado de energías renovables de Argelia en 2025, aportando 947,8 MW al tamaño del mercado de energías renovables del país, mientras que la energía eólica terrestre cerró el año con solo 52 MW. Sin embargo, la capacidad eólica está programada para saltar a 5.010 MW para 2031, registrando una CAGR del 113,90% que reduce la brecha de participación. Los proyectos CSP del sur, como Hassi R'Mel, integran almacenamiento en sales fundidas de tres horas, demostrando la capacidad de despacho en una región con más de 2.200 kWh/m²/año de irradiación.

El viraje hacia la energía eólica se debe a perfiles de generación complementarios; las fuertes brisas costeras alcanzan su pico a última hora de la tarde, suavizando los picos del mediodía impulsados por la energía solar y limitando el vertido. Los fabricantes de equipos originales de turbinas ofrecen ahora máquinas con más de 5 MW de capacidad de clase IEC III, adecuadas para los vientos saharianos de baja densidad, lo que aumenta la generación por cimentación y mitiga las limitaciones logísticas. Los sistemas híbridos fotovoltaico-eólicos reducen el CAPEX de las subestaciones entre un 12% y un 15%, mejorando los rendimientos totales del proyecto. La energía hidroeléctrica y la bioenergía juntas representan menos del 2% del mercado de energías renovables de Argelia, limitadas por la hidrología árida y la logística limitada de la biomasa. Sin embargo, los proyectos piloto de almacenamiento por bombeo en Cabilia pueden desbloquear el firme de energías renovables diferido en el tiempo después de 2030.

Por Usuario Final: Dominancia de los Servicios Públicos con Transformación Residencial

Los servicios públicos representaron el 81,70% del tamaño del mercado de energías renovables de Argelia, es decir, 1.250 MW, en 2025, gracias a las rondas de adquisición respaldadas por Sonelgaz. La participación de mercado de energías renovables de Argelia para los servicios públicos se erosionará modestamente a medida que proliferen los sistemas distribuidos; sin embargo, las adiciones de capacidad seguirán favoreciendo a los parques a escala de servicios públicos porque las normas de acceso a la red dan prioridad de despacho a las plantas que superan 1 MW.

El segmento residencial, aunque representa solo el 1,92% de la base instalada, crece más rápidamente a medida que los kits para tejados alcanzan 0,65 USD/Wp y los períodos de recuperación de la inversión caen por debajo de cinco años sin subsidios. Los Sukuk Verdes Islámicos, denominados en dinares y vendidos a través de bancos estatales, financian hasta el 90% del costo de capital, aumentando así la adopción en los hogares. Los clientes comerciales e industriales, en particular los de las industrias de metales, fertilizantes y cemento, firman Acuerdos de Compra de Energía bilaterales directos para cubrir futuros costos de ajuste de carbono en frontera. Varios centros de datos en construcción en Argel y Orán planean abastecerse del 100% de electricidad a partir de energía solar in situ y energía eólica contratada, lo que indica una diversificación aguas abajo de la industria de energías renovables de Argelia.

Análisis Geográfico

Las provincias saharianas del sur albergan más del 70% de la capacidad del mercado de energías renovables de Argelia, ya que la irradiación solar en esta región supera los 2.200 kWh/m²/año. Uargla y Adrar lideran el despliegue de energía fotovoltaica, con las plantas de 220 MW de Biskra y 80 MW de Ouled Djellal previstas para entrar en operación comercial en 2025. La alta producción solar en esta región reduce los costos de producción de hidrógeno en los centros planificados de amoníaco hacia Europa.

Las wilayas costeras, Orán, Mostaganem y Tremecén, concentran el 90% de las campañas de cartografía de recursos eólicos. Las velocidades medias del viento de 7,5 m/s a una altura de buje de 100 m justifican 5 GW de proyectos terrestres planificados que cubrirán la demanda nocturna y alimentarán el corredor de exportación SoutH₂, según el BMWK. Los corredores de tuberías submarinas reconvertidos ofrecen derechos de paso preexistentes para las líneas troncales de hidrógeno comprimido, facilitando la integración de los parques eólicos costeros en las cadenas de valor de exportación.

Las provincias del Altiplano (Hauts Plateaux) combinan 1.900-2.000 kWh/m²/año de energía solar con una topografía accidentada adecuada para la mini-eólica y el almacenamiento por bombeo. Las limitaciones de la red frenan la construcción inmediata; sin embargo, una actualización de la transmisión respaldada por el Banco Mundial por valor de 1.900 millones de USD conectará estas zonas semiáridas con la columna vertebral HVDC Norte-Sur para 2028. A lo largo de las fronteras orientales, pequeños proyectos híbridos fotovoltaico-diésel apoyan las torres de telecomunicaciones y los puestos de control fronterizo, ejemplificando aplicaciones especializadas fuera de la red.

Panorama Competitivo

El campo de proveedores de energías renovables de Argelia sigue siendo moderadamente concentrado. Los cinco principales desarrolladores, Sonelgaz/SKTM, Masdar, Total Eren, tres grandes consorcios chinos de ingeniería, adquisición y construcción, y Scatec Solar, controlaron aproximadamente el 65% de los megavatios en cartera de proyectos en 2024.[5]Enerdata, "Algeria Energy Report", enerdata.net SHAEMS, respaldada por el Estado, codesarrolla selectivamente sitios emblemáticos mientras simultáneamente licita paquetes de balance de planta, lo que distribuye la oportunidad entre los contratistas de nivel medio.

Las empresas chinas, aprovechando las cadenas de suministro verticalmente integradas, ofrecen presupuestos de ingeniería, adquisición y construcción para energía fotovoltaica entre un 8% y un 12% más bajos que los de sus homólogos europeos y han asegurado nueve de los últimos 15 lotes solares. Las empresas de servicios públicos europeas se diferencian a través de una mayor bancabilidad, inversores avanzados de formación de red e informes ESG que se alinean con las normas de taxonomía verde de la UE. La pronunciada CAGR del 118,7% de la energía eólica está atrayendo la competencia entre fabricantes de equipos originales de turbinas como Vestas, Siemens Gamesa y Goldwind, cada uno proponiendo opciones de ensamblaje local en Orán para 2027.

El almacenamiento en baterías emerge como un subsegmento competitivo. Huawei Digital Power prueba un sistema de almacenamiento de energía en baterías de 200 MWh junto a la planta solar de 300 MW de Biskra, mientras que Fluence aboga por bloques en contenedor para las subestaciones del norte. Las empresas argelinas de nicho, como Condor Electronics, están pivotando hacia la integración de sistemas de almacenamiento de energía en baterías y la venta minorista de energía fotovoltaica en tejados. El corredor de hidrógeno SoutH₂ cataliza nuevas alianzas: Cepsa-Sonatrach persigue la síntesis de metanol, y Eni-Sonatrach estudia el almacenamiento de CO₂ en alta mar para calificar para las exenciones del Mecanismo de Ajuste de Carbono en Frontera de la UE.[6]Offshore Energy, "Cepsa y Sonatrach unen sus fuerzas ...," offshore-energy.biz Las barreras de entrada al mercado siguen siendo moderadas, la adquisición de terrenos sigue siendo centralizada, pero las subastas transparentes y la eliminación de los límites de propiedad mejoran la accesibilidad y diversifican el mercado de energías renovables de Argelia.

Líderes de la Industria de Energías Renovables de Argelia

SKTM Spa (subsidiaria de Sonelgaz)

Sonelgaz Renewables Holding

Zergoun Green Energy

Total Eren Algérie

Voltalia Algérie SpA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Alemania, Argelia, Italia, Austria y Túnez firmaron una declaración política en Roma para desarrollar el corredor de hidrógeno del sur, previendo un gasoducto de 3.500-4.000 km.

- Octubre de 2024: Argelia y sus socios europeos han lanzado estudios de viabilidad para la producción de hidrógeno verde a gran escala, con el objetivo de acceder a los mercados de importación de la UE.

- Octubre de 2024: Cepsa y Sonatrach firmaron un memorando de entendimiento para un complejo de hidrógeno verde orientado a la exportación en Argelia.

- Septiembre de 2024: EDF Renewables, KOWEPO y Masdar alcanzaron el cierre financiero de la planta solar Al Ajban de 1,5 GW.

- Abril de 2024: Las empresas chinas de ingeniería, adquisición y construcción han comenzado la construcción de 300 MW de proyectos solares, distribuidos entre Biskra y Ouled Djellal.

Alcance del Informe del Mercado de Energías Renovables de Argelia

La energía renovable se deriva de fuentes de renovación natural pero con flujo limitado. Los recursos renovables son prácticamente ilimitados en términos de duración, pero están restringidos en términos de energía disponible por unidad de tiempo.

El Mercado de Energías Renovables de Argelia está segmentado por Tipos (Energía Hidroeléctrica, Energía Eólica, Energía Solar y Otros Tipos). Según los tipos, el mercado está segmentado en Energía Hidroeléctrica, Energía Eólica, Energía Solar y Otros. El dimensionamiento y los pronósticos del mercado para cada segmento se basan en los ingresos (miles de millones de USD).

| Energía Solar (FV y CSP) |

| Energía Eólica (Terrestre y Marina) |

| Energía Hidroeléctrica (Pequeña, Grande y de Almacenamiento por Bombeo) |

| Bioenergía |

| Energía Geotérmica |

| Energía Oceánica (Mareal y de Oleaje) |

| Servicios Públicos |

| Comercial e Industrial |

| Residencial |

| Por Tecnología | Energía Solar (FV y CSP) |

| Energía Eólica (Terrestre y Marina) | |

| Energía Hidroeléctrica (Pequeña, Grande y de Almacenamiento por Bombeo) | |

| Bioenergía | |

| Energía Geotérmica | |

| Energía Oceánica (Mareal y de Oleaje) | |

| Por Usuario Final | Servicios Públicos |

| Comercial e Industrial | |

| Residencial |

Preguntas Clave Respondidas en el Informe

¿Con qué rapidez se expandirá la capacidad de energías renovables en Argelia para 2031?

Se proyecta que la capacidad instalada crezca de 2,23 gigavatios en 2026 a 14,59 gigavatios en 2031 a una CAGR del 45,60%.

¿Qué tecnología añade la mayor capacidad nueva?

La energía eólica terrestre registra el aumento más pronunciado, saltando de 52 MW a 5.010 MW, con una CAGR del 113,90% que desafía la dominancia solar.

¿Qué papel desempeñan los servicios públicos en la adquisición?

Los servicios públicos, liderados por Sonelgaz, aún representan el 81,70% de la capacidad, pero cederán participación a medida que los segmentos residencial y comercial e industrial se aceleren.

¿Cómo exportará Argelia hidrógeno verde a Europa?

El Corredor SoutH₂ de 3.500-4.000 km reconvertirá gasoductos de gas natural, permitiendo exportaciones de más de 1 millón de toneladas/año de hidrógeno después de 2031.

¿Qué innovaciones de financiamiento apoyan la energía solar en tejados?

Los Sukuk Verdes Islámicos ofrecen instrumentos denominados en dinares y conformes con la Sharia que cubren hasta el 90% del gasto de capital en energía fotovoltaica para los hogares.

¿Qué cambio regulatorio mejoró más el acceso de los inversores extranjeros?

El Artículo 139 de la Ley de Finanzas de 2021 eliminó el límite de propiedad del 51/49, permitiendo a los Productores Independientes de Energía extranjeros tomar participaciones mayoritarias en los proyectos.

Última actualización de la página el: