Tamaño y participación del mercado de energía de Argelia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

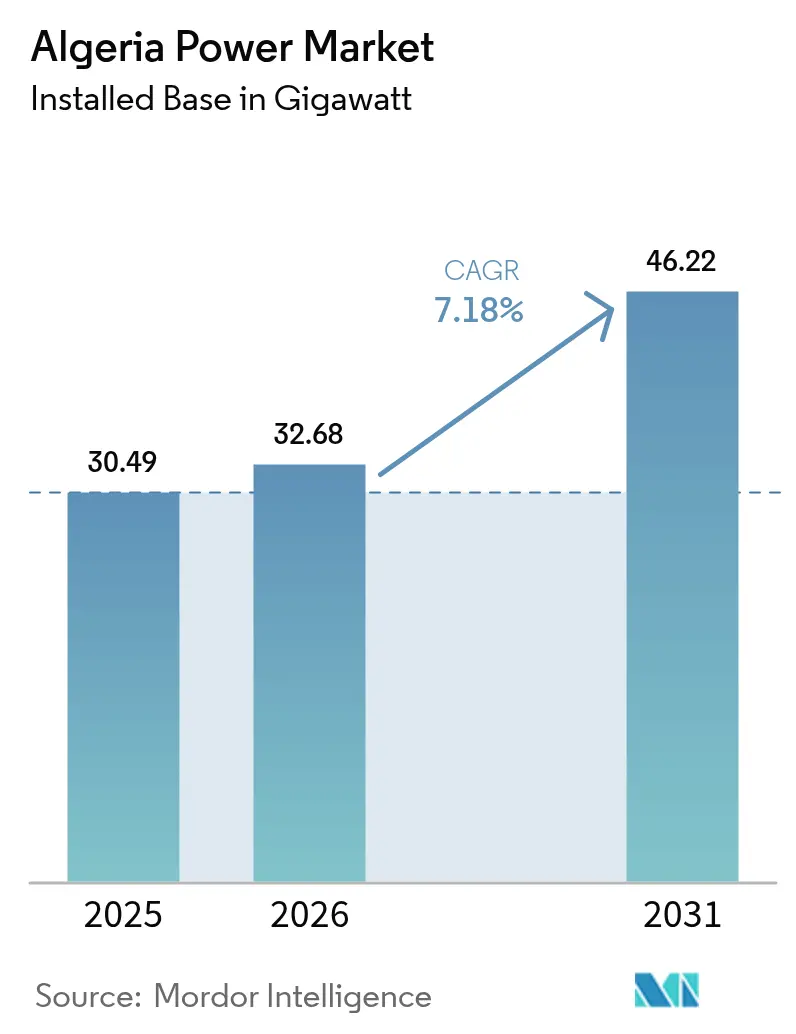

| Tamaño del mercado en el año base (2025) | 30.49 gigavatio |

| Volumen del Mercado (2026) | 32.68 gigavatio |

| Volumen del Mercado (2031) | 46.22 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 7.18% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía de Argelia por Mordor Intelligence

El tamaño del mercado de energía de Argelia fue valorado en 30,49 gigavatios en 2025 y se estima que crecerá desde 32,68 gigavatios en 2026 hasta alcanzar 46,22 gigavatios en 2031, a una CAGR del 7,18% durante el período de pronóstico (2026-2031).

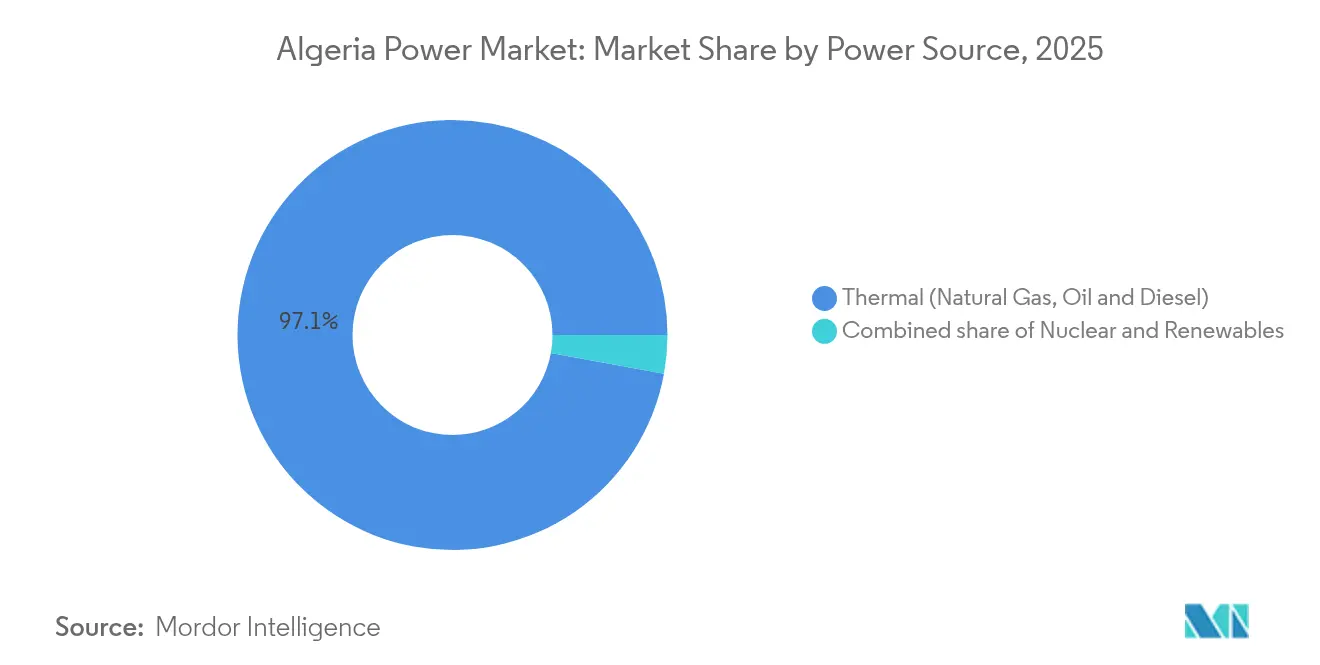

La generación térmica representó el 97,45% de la capacidad en 2024; sin embargo, las energías renovables son las de mayor crecimiento, respaldadas por sucesivas licitaciones solares que adjudicaron 3 GW en marzo de 2024 y lanzaron 3,2 GW adicionales en marzo de 2025. Las plantas de gas natural siguen siendo el ancla de confiabilidad, mientras que la expansión fotovoltaica diversifica la matriz energética y mejora la resiliencia ante los picos de demanda estival que alcanzaron 19,1 GW en julio de 2024. Los catalizadores de política incluyen el objetivo de 15 GW de energías renovables para 2030, la eliminación de los límites de participación extranjera en virtud de la Ley de Inversiones 22-18 y un ambicioso plan maestro de modernización de la red que añadirá 30.000 km de líneas de alta tensión para 2030. La rápida adopción de energía solar autónoma por parte del sector comercial e industrial (C&I), la localización de la fabricación de equipos de alta tensión y las licitaciones emergentes de almacenamiento de energía en baterías crean espacios de inversión atractivos, incluso cuando los elevados costos de financiamiento y los límites de flexibilidad de la red moderan el impulso a corto plazo.

Conclusiones clave del informe

- Por fuente de energía, la generación térmica representó el 97,12% de la participación del mercado de energía de Argelia en 2025, mientras que se prevé que las energías renovables registren el crecimiento más rápido con una CAGR del 45,6% hasta 2031.

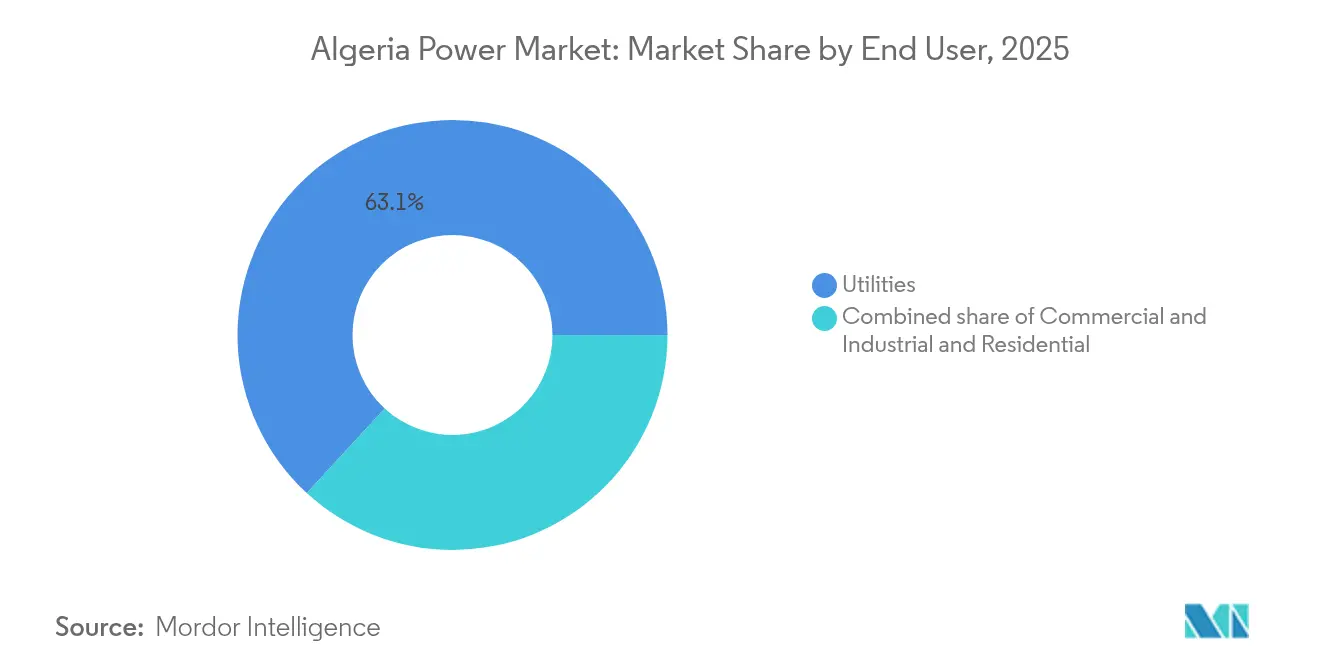

- Por usuario final, los servicios públicos controlaron el 63,15% de la capacidad instalada en 2025, mientras que se proyecta que el segmento C&I se expanda a una CAGR del 9,34% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energía de Argelia

Análisis de impacto de los impulsores*

| Impulsor | Impacto aproximado (%) en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Rápido crecimiento de la demanda eléctrica (población e industrialización) | +2.10% | Nacional, concentrado en zonas industriales costeras y área metropolitana de Argel | Corto plazo (≤ 2 años) |

| Objetivo gubernamental de energías renovables para 2030 (15 GW) | +3.20% | Nacional, con mayor despliegue en el cinturón solar del sur (Adrar, Béchar, Ouargla, Tamanrasset) | Mediano plazo (2-4 años) |

| Abundantes reservas nacionales de gas natural | +1.40% | Nacional, sustentando la carga base térmica en todas las regiones | Largo plazo (≥ 4 años) |

| Plan maestro nacional de expansión de la red (2024-2030) | +1.80% | Nacional, corredores prioritarios que conectan las energías renovables del sur con los centros de demanda del norte | Mediano plazo (2-4 años) |

| Proyectos emergentes de exportación de hidrógeno verde | +0.90% | Regiones del sur (Tamanrasset, Adrar) para producción; terminales costeras para exportación | Largo plazo (≥ 4 años) |

| Solar autónoma en el sector C&I para mitigar problemas de confiabilidad | +1.30% | Zonas industriales en todo el país, especialmente centros manufactureros en Orán, Constantina, Sétif | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

El rápido crecimiento de la demanda eléctrica impulsa las adiciones de capacidad

La generación alcanzó 95 TWh en 2024 y la demanda pico ascendió a 19,1 GW, impulsada por una población de 45,9 millones de habitantes y proyectos industriales, como la planta solar de 200 MW de Tinduf destinada al complejo de mineral de hierro Gara Djebilet.(1) APS, "La centrale solaire de Tindouf avancera le projet Gara Djebilet," aps.dzSonelgaz conectó 10.000 granjas en 2025, elevando los vínculos de electrificación rural desde 2020 a 78.000 y añadiendo carga distribuida que complica la previsión.(2)Radio Algérienne, "Sonelgaz renforce l'électrification rurale," radioalgerienne.dz Las tarifas subsidiadas de USD 0,03 por kWh, frente a costos de producción de USD 0,08-0,10 por kWh, mantienen el consumo insensible al precio y amplían la carga de subsidios de Sonelgaz por encima de USD 8.000 millones anuales. La disparidad entre el crecimiento de la carga y las adiciones de plantas favorece las turbinas de gas de instalación rápida y la energía solar modular frente a las alternativas nucleares o de carbón de mayor plazo de ejecución.

El objetivo de energías renovables del gobierno para 2030 ancla la cartera de inversiones

El mandato de 15 GW ya ha puesto en cola 6,2 GW de capacidad solar, equivalente al 40% del objetivo, lo que señala la urgencia de ejecución.(3)El Watan, "Abadla 80 MW prend forme," elwatan.com Las empresas chinas aseguraron alrededor del 60% del primer tramo de 3 GW a precios de oferta entre €0,54 y €0,81 por vatio, estableciendo un piso de costos para rondas futuras. La planta de 80 MW de Abadla, iniciada en marzo de 2025, despliega limpieza automatizada y monitoreo en tiempo real para preservar el rendimiento en condiciones desérticas. Un programa eólico de 1.000 MW permanece bajo revisión de viabilidad, pero los plazos más cortos de la energía solar significan que las adiciones fotovoltaicas dominarán hasta mediados de la década. La consolidación ministerial a finales de 2024 no ha desacelerado el impulso de las licitaciones.

Las reservas de gas natural proporcionan flexibilidad en la transición

Las reservas probadas de 159 billones de pies cúbicos (Tcf) garantizan la seguridad de suministro y los ingresos de exportación, lo que permite a Argelia desplegar el gas como combustible de equilibrio durante la expansión de las energías renovables variables. Se prevé que la producción alcance 200 mil millones de metros cúbicos (bcm) en 2030, respaldada por nuevos desarrollos de campos como Timimoun y Ahnet-Gourara. Las unidades de ciclo combinado de gas natural (CCGT) flexibles estabilizan la frecuencia y el voltaje cuando la energía fotovoltaica de alta irradiancia cae inesperadamente, suavizando así la integración de energías renovables y preservando los flujos de ingresos de las exportaciones por gasoducto a España e Italia.

El plan maestro nacional de expansión de la red facilita la integración de energías renovables

Sonelgaz opera 35.537 km de líneas de transmisión y 416.516 km de líneas de distribución, pero debe añadir 30.000 km de rutas de alta tensión y más de 300 subestaciones de gran capacidad para 2030 con el fin de evacuar la producción solar del sur. La empresa conjunta GE-Sonelgaz, GEAT, fabricará localmente 134 subestaciones de alta tensión y extra alta tensión para 2028, reduciendo los requisitos de importación y acortando los plazos de entrega. Los estudios de viabilidad sobre corredores de corriente continua de alta tensión, incluido el interconector Medlink de 2 GW hacia Túnez e Italia, respaldan las futuras ambiciones de exportación. El corredor ferroviario minero de 950 km entre Béchar, Tinduf y Gara Djebilet exige la instalación paralela de transmisión para alimentar las operaciones ferroviarias y las minas adyacentes, creando oportunidades de coinversión para los desarrolladores de redes.

Análisis de impacto de las restricciones*

| Restricción | Impacto aproximado (%) en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal de impacto |

|---|---|---|---|

| Restricciones de financiamiento y elevado CAPEX | -1.60% | Nacional, afectando todos los proyectos de generación y transmisión a gran escala | Mediano plazo (2-4 años) |

| Pérdidas de eficiencia en la flota térmica envejecida | -0.80% | Nacional, concentrado en plantas más antiguas (más de 30 años) en regiones costeras y del norte | Corto plazo (≤ 2 años) |

| Escasez de agua para enfriamiento térmico e hidroeléctrico | -0.70% | Plantas térmicas costeras y del norte; sitios hidroeléctricos limitados en Cabilia y el Atlas | Largo plazo (≥ 4 años) |

| Límites de flexibilidad de la red que causan curtailment de energías renovables | -1.20% | Regiones del sur ricas en energía solar (Adrar, Béchar, Ouargla) con capacidad limitada de almacenamiento y transmisión | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las restricciones de financiamiento ralentizan la ejecución de proyectos

El costo de capital promedio ponderado para las energías renovables en los mercados emergentes oscila entre el 3,6% y el 7,2% en términos reales, y Argelia se sitúa cerca del extremo superior debido al riesgo político y de garantía de pago. La relicitación en enero de 2025 de 520 MW —120 MW de Kenadsa, 150 MW de Touggourt y 250 MW de Tamacine— tras el fracaso del consorcio Fimer-Cosider en asegurar deuda, subraya la brecha entre las ofertas bajas y las estructuras bancables. Las normas de contratación competitiva desencadenan licitaciones por encima de 12 millones de dinares (USD 83.000), pero las garantías del comprador siguen siendo limitadas, lo que desincentiva a los bancos comerciales en ausencia de avales soberanos. Las pérdidas de Sonelgaz derivadas de los subsidios limitan su capacidad de balance, restringiendo las cartas de crédito para los productores independientes de energía. El Fondo Nacional de Gestión de la Energía, financiado por un gravamen de USD 0,0002 por kWh sobre las ventas industriales, genera un flujo de caja insuficiente para anclar programas de varios miles de millones de dólares, dejando el crédito a la exportación chino y los préstamos blandos multilaterales como fuentes de financiamiento clave.

Los límites de flexibilidad de la red desencadenan el curtailment de energías renovables

La red fue construida para el despacho térmico centralizado, y los excedentes solares del mediodía ahora obligan al curtailment sin almacenamiento a gran escala ni energía hidroeléctrica de bombeo. La planta de 200 MW de Tinduf incluye la primera batería de escala de servicios públicos del país; sin embargo, la ronda solar de 3,2 GW de 2025 carece de almacenamiento obligatorio coubicado, lo que eleva el riesgo de curtailment a medida que aumenta la penetración. El modelado de estabilidad transitoria en Kaberten muestra que la energía solar mejora la respuesta ante contingencias cuando se combina con soporte de potencia reactiva, pero pone de relieve la necesidad de dispositivos FACTS y el cumplimiento estricto del código de red. Argelia aún no ha creado un mercado de servicios auxiliares, dejando la regulación de frecuencia a cargo de unidades de vapor envejecidas con bajas tasas de rampa. La perspectiva 2024 de la Agencia Internacional de Energías Renovables (IRENA) señala que triplicar las energías renovables globales para 2030 requerirá USD 720.000 millones anuales en redes y flexibilidad; Argelia necesitará una asignación proporcional de varios miles de millones para evitar el varado de activos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por fuente de energía: La dominancia térmica persiste en medio del auge de las energías renovables

La capacidad térmica representó el 97,12% de las instalaciones en 2025, anclada en plantas de ciclo combinado y ciclo abierto a gas natural; sin embargo, se prevé que las energías renovables crezcan a una CAGR del 45,6%, captando la mayor parte de las adiciones netas hasta 2031. El tamaño del mercado de energía de Argelia para la generación térmica se situó en 29,61 GW en 2025 y se espera que aumente marginalmente a medida que las unidades aeroderivadas flexibles sustituyan a las turbinas de vapor ineficientes. El abundante gas nacional, respaldado por el proyecto de compresión de Hassi R'Mel de USD 2.300 millones, asegura el suministro de materia prima y permite a las unidades térmicas equilibrar la energía solar variable, mitigando el riesgo de despacho durante las rampas vespertinas. La energía nuclear sigue ausente, y el limitado potencial hidroeléctrico mantiene reducidas las opciones de carga base sin carbono, intensificando la dependencia del gas hasta que los costos de las baterías disminuyan. La energía solar fotovoltaica concentra más de 6 GW de la cartera de contratación, lo que la posiciona para superar los 4 GW en línea para 2028 y liderar la capacidad renovable instalada a finales de la década.

El programa eólico inicial de 1 GW tiene como objetivo 10 emplazamientos bajo la orientación del Banco Mundial, pero los menores factores de capacidad y los procesos de permisos más prolongados difieren la construcción a escala de servicios públicos hasta finales de la década de 2020. Los recursos hidroeléctricos, geotérmicos, de biomasa y de energía mareomotriz siguen siendo insignificantes debido a los límites de recursos, la escasez de agua o la preparación tecnológica en etapa temprana. El proyecto solar más almacenamiento de 200 MW de Tinduf ejemplifica las configuraciones híbridas que alivian los cuellos de botella de la red y abastecen las cargas industriales cautivas. El plan de LONGi de localizar la fabricación de células a módulos podría reducir los costos de equipos y reforzar la competitividad de Argelia como proveedor regional. En conjunto, estas tendencias mantienen a la generación térmica en un papel de liderazgo despachable mientras las energías renovables toman el liderazgo en crecimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por usuario final: Los servicios públicos anclan la demanda, el sector C&I se acelera

Los servicios públicos poseían el 63,15% de la capacidad instalada en 2025, equivalente a 19.254 MW, que generaron 89.996 GWh en 2023. La participación del mercado de energía de Argelia correspondiente a los servicios públicos disminuirá gradualmente a medida que aumente la autogeneración industrial, aunque el segmento conserva su escala a través de los monopolios de transmisión y distribución. Las instalaciones del sector C&I están preparadas para una CAGR del 9,34% hasta 2031, impulsadas por las brechas de confiabilidad y los subsidios tarifarios que hacen atractivo el retorno de la inversión en energía solar in situ a pesar de los marcos de acuerdos de compra de energía (PPA) poco desarrollados. Las instalaciones de desalinización, cada una con una producción de 300.000 m³ por día y un consumo de 4,15 kWh por m³, tienen como objetivo un 30% de abastecimiento solar, lo que abre una oportunidad renovable de 600 MW para 2030. La cuota residencial se beneficia de una electrificación del 99,4% y de los programas continuos de conexión de granjas que añadieron 10.000 enlaces solo en 2025.

La fijación de precios subsidiados suprime la gestión del lado de la demanda; sin embargo, los picos de demanda máxima impulsan a las fábricas a instalar baterías y generadores de respaldo para evitar cortes costosos. El modelo de energía cautiva de 200 MW de Tinduf demuestra cómo los proyectos mineros pueden evitar las restricciones de la red y asegurar electricidad a precios competitivos en zonas remotas. La liberalización de la participación extranjera en virtud de la Ley 22-18 permite a los desarrolladores internacionales vender directamente a usuarios industriales, aunque la solvencia crediticia y la claridad regulatoria siguen siendo obstáculos. Sonelgaz obtuvo €268 millones en ingresos de exportación en 2024 mediante la venta de energía excedente a Túnez y Marruecos, apuntando hacia un comercio regional ampliado a medida que escalan las interconexiones.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Análisis geográfico

Las provincias costeras del norte consumen la mayor parte de la electricidad debido a sus densas poblaciones e industria, mientras que el cinturón desértico del sur alberga una irradiancia solar superior que supera las 3.500 horas de sol anuales. La ronda solar de 3,2 GW de marzo de 2025 se distribuyó entre 12 provincias para minimizar la congestión de transmisión y apoyar la estabilidad regional. La planta de 80 MW de Abadla en Béchar se conectará a través de una subestación de 30/60 kV y desplegará limpieza robótica para combatir el polvo, mostrando un diseño específico para entornos desérticos. La planta de 200 MW de Tinduf, a 80 km de Gara Djebilet, integra almacenamiento para abastecer a la minería y las comunidades circundantes, ilustrando cómo las energías renovables desbloquean corredores de recursos remotos.

La costera Boumerdès alberga la planta de ciclo combinado Ras Djinet de 1.200 MW y dos de los cinco nuevos proyectos de desalinización, acumulando carga sobre la rica costa gasífera. El pacto de cooperación de Argelia con Italia en agosto de 2024, junto con el propuesto cable submarino Medlink de 2 GW, posiciona a las provincias del norte como futuras puertas de exportación pendientes de actualizaciones de la red. El corredor ferroviario de 950 km entre Béchar, Tinduf y Gara Djebilet requerirá un despliegue sincrónico de transmisión, lo que genera oportunidades de infraestructura conjunta. El plan de expansión de alta tensión de 30.000 km y la extensión de distribución de 70.000 km de Sonelgaz, valorados en USD 10.000-15.000 millones, dependen de la participación privada para cumplir los plazos de 2030.

El sur de Tamanrasset y Adrar anclan las zonas piloto de hidrógeno verde que tienen como objetivo 30-40 TWh anuales para 2040, pero la escasez de agua obliga a la desalinización de agua de mar y a largas tuberías, añadiendo costos y complejidad. La ampliación de capital de €60 millones del desarrollador italiano Zhero en abril de 2024 para proyectos de energía solar e hidrógeno subraya el temprano interés extranjero por el potencial de exportación de la región. Los enlaces existentes de 400 MW hacia Túnez y Marruecos, y el proyectado cable a Italia, proporcionan vías de monetización para la generación excedente una vez que se alivien los cuellos de botella de transmisión.

Panorama regulatorio

El sector de electricidad y gas de Argelia opera bajo un marco centralizado y liderado por el Estado, supervisado por la Commission de Regulation de l Electricite et du Gaz (CREG), establecida en virtud de la Ley N.º 02-01 (5 de febrero de 2002). Esta regula la producción, transmisión, distribución y comercialización de electricidad y gas. El marco habilitante para las energías renovables se sustenta en la Ley N.º 04-09 (14 de agosto de 2004) sobre la promoción de la energía renovable dentro del desarrollo sostenible, complementada por programas nacionales de política energética liderados por el Ministerio de Energía y Minas.

La transmisión se trata como un monopolio natural operado por la Société Algérienne de Gestion du Réseau de Transport de l Electricite (GRTE Spa). Esta configuración determina las condiciones de acceso a la red y despacho para nuevas plantas de generación. Paralelamente, la Ley de Inversión 22-18 (24 de julio de 2022) establece condiciones más amplias de entrada al mercado para los inversores, mientras que las especificaciones técnicas para el diseño y construcción de instalaciones, emitidas por el Ministerio y aplicadas mediante la supervisión de CREG, siguen siendo un requisito clave de cumplimiento para desarrolladores y proveedores de equipos.

Panorama competitivo

El mercado de energía de Argelia sigue siendo muy concentrado. Sonelgaz ejerce el control operativo, pero colabora cada vez más con proveedores y desarrolladores de equipos extranjeros. La producción localizada de subestaciones de GE Vernova y los acuerdos de servicio de Siemens Energy en plantas CCGT ilustran modelos de entrada estratégica que combinan tecnología con la creación de valor doméstico. TotalEnergies persigue carteras integradas que abarcan gas upstream, energía fotovoltaica a escala de servicios públicos y posible offtake de hidrógeno, mientras que ENI participa en proyectos de reducción de quema de gas alineados con objetivos de intensidad de carbono.(5)Sonelgaz, "Accord GEAT 2024," sonelgaz.dz

Las recientes licitaciones fotovoltaicas atrajeron 41 expresiones de interés de licitantes, lo que refleja una mayor intensidad competitiva a medida que los costos nivelados de energía (LCOE) se comprimen. Las empresas de ingeniería locales, incluidas SHAEMS y SKTM, amplían las competencias de contratación, adquisición y construcción (EPC), elevando la participación nacional en las energías renovables. Los nichos de almacenamiento, automatización de redes y medidores inteligentes permanecen abiertos, con Schneider Electric y Huawei Digital Power estudiando futuras licitaciones. Las barreras de entrada al mercado persisten —riesgo de divisas, tarifas minoristas subsidiadas y mandatos de contenido local—, pero las subastas transparentes y las mejoras crediticias multilaterales están reduciendo gradualmente los umbrales.

A medida que surjan regulaciones de almacenamiento a escala de servicios públicos después de 2027, los actores agnósticos en cuanto a tecnología, capaces de integrar baterías, electrónica de potencia y sistemas avanzados de gestión de energía (EMS), podrán asegurar una ventaja de primer movimiento. Mientras tanto, las políticas estatales equilibran la soberanía sobre los activos críticos con las necesidades de capital extranjero, configurando un entorno competitivo en transición gradual.

Líderes de la industria de energía de Argelia

General Electric Company

Eni Spa.

Condor Electronics SPA

SOLIWIND Algérie Sarl

Algerian Energy Company, Spa

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La integración a la red y los servicios de flexibilidad representan un espacio en blanco claro a medida que Argelia amplía la contratación de energía solar dentro de un sistema construido en torno al despacho térmico centralizado. El plan maestro de expansión de la red nacional de Sonelgaz (2024-2030), que incluye la incorporación de 30.000 km de líneas de alta tensión y más de 300 subestaciones de gran capacidad para 2030, genera una demanda abordable de paquetes de subestaciones, protección y control, automatización de redes, soluciones FACTS y de potencia reactiva, y servicios avanzados de cumplimiento de códigos de red. Esta necesidad es más visible a lo largo de los corredores que conectan el cinturón solar del sur (Adrar, Bechar, Ouargla) con los centros de demanda costeros. La empresa conjunta GE Vernova-Sonelgaz GEAT para fabricar localmente 134 subestaciones de alta tensión y muy alta tensión para 2028 también apunta a oportunidades para proveedores y subcontratistas en fabricación local, pruebas, puesta en marcha y repuestos.

En el lado de la generación, las oportunidades a corto plazo se centran en el EPC solar a escala de servicios públicos, la integración de almacenamiento y las adiciones eficientes de capacidad de gas para gestionar las restricciones de demanda pico, respaldadas por licitaciones solares sucesivas (3 GW adjudicados en marzo de 2024 y otros 3,2 GW lanzados en marzo de 2025). Grandes proyectos de centrales de ciclo combinado (CCGT), como la planta de Tebessa de 1.406 MW y la planta de Mostaganem de 1.266 MW, también refuerzan la demanda de integración y mejoras de rendimiento del lado del gas. La autogeneración industrial y comercial (C&I) y la energía cautiva siguen siendo otra vía de inversión, impulsada por los picos de verano (19,1 GW en julio de 2024), la dinámica de tarifas y confiabilidad, y modelos híbridos demostrados como la planta solar de Tindouf de 200 MW dedicada al complejo minero de Gara Djebilet, que también incorporó almacenamiento en baterías a escala de servicios públicos. Las interconexiones regionales y la infraestructura orientada a la exportación añaden una vía paralela para equipos y servicios, respaldada por estudios de viabilidad sobre el interconector Medlink de 2 GW hacia Túnez e Italia, y por el impulso de Sonelgaz para formalizar sus capacidades de exportación a través de su brazo internacional.

Desarrollos recientes del sector

- Julio de 2026: Sineng Electric entregó inversores centrales por un total de 154 MW para dos proyectos fotovoltaicos solares a escala de servicios públicos en Beni Ounif (52,8 MW) y Ain Baida (101,2 MW). Las entregas respaldan la capacidad de ejecución de la cartera solar multigigavatio de Argelia al reducir los plazos de entrega de equipos de electrónica de potencia y cumplimiento de red.

- Julio de 2025: Sonatrach y Eni firmaron un contrato de participación en la producción de 30 años por 1.350 millones de USD para el área de Zemoul El Kbar, junto con un memorando de entendimiento que abarca una cooperación más amplia en seguridad energética. La mayor disponibilidad de gas respalda la flota de generación a gas de Argelia como el ancla de confiabilidad a medida que aumentan las adiciones solares, ayudando a gestionar las rampas nocturnas y los picos estacionales.

- Junio de 2024: GE Vernova y Sonelgaz ampliaron la empresa conjunta GEAT en Batna para añadir la fabricación de equipos de subestaciones de alta tensión y muy alta tensión en Argelia. La producción localizada mejora la certeza de entrega para los programas de expansión de red y desarrolla capacidad nacional para el suministro de equipos de transmisión y distribución.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como la capacidad instalada de generación eléctrica de Argelia disponible para atender la demanda de electricidad, medida en gigavatios y dimensionada a nivel nacional durante todo el período de estudio.

Exclusiones del alcance: La dimensión del mercado excluye la producción de combustibles, la exploración y producción de petróleo y gas, y el valor de facturación minorista de electricidad, salvo que estos afecten directamente a la capacidad de generación instalada.

Descripción general de la segmentación

- Por fuente de energía

- Térmica (carbón, gas natural, petróleo y diésel)

- Nuclear

- Renovables (solar, eólica, hidroeléctrica, geotérmica, biomasa y residuos, mareomotriz)

- Por usuario final

- Servicios públicos

- Comercial e industrial

- Residencial

- Por nivel de voltaje de transmisión y distribución (T&D) (análisis cualitativo únicamente)

- Transmisión de alta tensión (superior a 230 kV)

- Subtransmisión (69 a 161 kV)

- Distribución de media tensión (13,2 a 34,5 kV)

- Distribución de baja tensión (< 1 kV)

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó investigación documental para establecer la base factual del sistema eléctrico de Argelia y mantener el modelo anclado a series públicas que puedan verificarse. Las fuentes incluyeron publicaciones del regulador nacional de energía y electricidad, publicaciones de planificación de la empresa de servicios eléctricos y portales de estadísticas oficiales para indicadores macro y contexto de demanda. Se utilizaron referencias internacionales, incluidos los indicadores eléctricos de la IEA, los informes energéticos por país de la U.S. EIA y series de datos del Banco Mundial, para verificar la dirección y el momento de los eventos.

Para traducir la narrativa en insumos del modelo, extrajimos señales de la combinación tecnológica, objetivos de política, anuncios de licitaciones y adiciones relacionadas con la red a partir de gacetas gubernamentales, sitios web de asociaciones y coberturas de prensa acreditadas, y luego los estandarizamos en un formato anual coherente. Para el contexto a nivel de empresa, revisamos presentaciones regulatorias, informes anuales y presentaciones a inversores, y utilizamos de forma selectiva una suscripción de pago para datos financieros de empresas e inteligencia de noticias con el fin de verificar la propiedad, los cronogramas de puesta en marcha y el estado de los grandes proyectos. Estas fuentes documentales son solo ilustrativas, y también consultamos otros documentos públicos y bases de datos para la recopilación, validación y aclaración de datos durante el proceso de investigación.

Entrevistas primarias y encuestas

El trabajo primario se centró en confirmar qué está entrando realmente en operación y qué se está retrasando, ya que los objetivos anunciados pueden ir por delante de la ejecución real. Hablamos con una combinación de partes interesadas del lado de las empresas de servicios públicos y de la red, participantes en energía independiente y proyectos, y perfiles de EPC y asesoría, y luego verificamos los supuestos en APAC, EMEA y América, donde las cadenas de suministro, el apetito de financiación y los plazos de entrega de equipos pueden diferir.

Estas conversaciones se utilizaron para validar la utilización de las flotas existentes, el momento de las adiciones renovables y curvas realistas de puesta en marcha, y luego para poner a prueba los totales finales del mercado.

Distribución de los encuestados en el trabajo de campo de la investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 15% | APAC: 50% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 25% | EMEA: 30% |

| Actores más pequeños: 19% | Gerentes: 60% | América: 20% |

Dimensionamiento y previsión del mercado

El dimensionamiento parte de una reconstrucción de arriba hacia abajo del conjunto de capacidad de Argelia, donde las series públicas de capacidad instalada y las adiciones anunciadas se alinean año por año, y luego se ajustan utilizando el momento de construcción y retiro confirmado mediante entrevistas. Una vez establecido el total nacional, se distribuye por tecnología según la combinación observada y la cartera de proyectos visible en licitaciones y planes oficiales.

Para asegurarnos de que los totales no sean solo un ejercicio de papel, realizamos verificaciones selectivas de abajo hacia arriba utilizando muestras de adiciones de plantas, tamaños típicos de unidades para nuevas construcciones y cronogramas de puesta en marcha previstos a partir de actualizaciones de proyectos. Entre los insumos clave rastreados (a modo ilustrativo) se incluyen la capacidad instalada por fuente, las adiciones de capacidad planificadas y adjudicadas, los eventos de retiro y renovación, las señales de perspectiva de demanda pico y la preparación para la integración de renovables en la red. Cuando los datos a nivel de planta estaban incompletos, utilizamos supuestos de tiempo conservadores y luego revalidamos la brecha con retroalimentación de expertos para que los elementos faltantes no inflaran el mercado.

Para la previsión, se utilizó el análisis de escenarios porque el crecimiento de la capacidad es sensible a la ejecución de licitaciones, las condiciones de financiación y la preparación de la red, y estos se manejan mejor como casos estructurados que como una única línea recta. La trayectoria de previsión final se seleccionó después de verificar que las adiciones anuales implícitas coinciden con lo que los participantes del mercado consideran factible para Argelia durante el período de previsión.

Validación de datos y ciclo de actualización

Los resultados se verifican en varios pasos para que las cifras finales sean coherentes con las señales observables del sistema. Los analistas comparan la trayectoria de capacidad modelada con indicadores independientes, como adiciones recientes, participaciones tecnológicas e hitos de planificación pública, y luego investigan cualquier salto o caída abrupta antes de la aprobación final. Si una variación no puede explicarse con un evento claro, por ejemplo, una licitación retrasada o un retraso en la puesta en marcha, volvemos a contactar a las fuentes para confirmar el momento.

El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos importantes, como cambios de política, adjudicaciones de licitaciones importantes o grandes retrasos de proyectos. Antes de la entrega, una revisión final incorpora los últimos anuncios públicos y mantiene los totales alineados con la información más actual disponible.

Tamaño del mercado de energía de Argelia según Mordor Intelligence frente a otras estimaciones publicadas

Las estimaciones publicadas para el mercado de energía de Argelia a menudo difieren porque el mercado puede expresarse en distintas unidades y porque algunos estudios combinan la capacidad instalada con la producción de generación o el valor del gasto. Las diferencias también aparecen cuando las fuentes tratan los proyectos planificados como si ya estuvieran en operación, o cuando utilizan distintos años base y momentos de conversión de divisas.

La principal brecha proviene de contar la capacidad anunciada frente a la capacidad comisionada, donde Mordor Intelligence trata el mercado como capacidad instalada en GW y solo añade proyectos cuando la evidencia de puesta en marcha y las verificaciones de tiempo lo respaldan, en lugar de registrar de forma anticipada toda la cartera anunciada.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 30,49 mil millones de USD (2025) | |

| Revista Especializada A | 22,60 mil millones de USD (2024) | Utiliza series nacionales de capacidad instalada por fuente como resultado principal, lo que puede subestimar los totales si no se alinea con el mismo año base y si no se incorporan las actualizaciones de puesta en marcha de proyectos. |

| Consultora Global B | 46,22 mil millones de USD (2031) | Publica un total para un año futuro que refleja un punto temporal posterior, y la estimación puede parecer mayor cuando las adiciones previstas se tratan como un único estado final en lugar de escalonarse según un ritmo realista de puesta en marcha. |

En general, la dispersión se explica principalmente por la elección de unidades y el momento temporal, ya que la capacidad instalada, la producción de generación y las previsiones para el año final pueden compararse entre sí aunque midan cosas diferentes. Al mantener el modelo vinculado al momento de puesta en marcha, la combinación tecnológica y series públicas repetibles, la cifra final permanece trazable a impulsores claros que los clientes pueden verificar.

Preguntas clave respondidas en el informe

¿A qué velocidad está creciendo la capacidad instalada en el mercado de energía de Argelia?

Se espera que la capacidad total aumente de 32,68 GW en 2026 a 46,22 GW en 2031, lo que implica una CAGR del 7,18% durante el período de pronóstico.

¿Qué tecnología añadirá la mayor capacidad nueva para 2031 en Argelia?

La energía solar fotovoltaica dominará las adiciones, respaldada por 6,2 GW de licitaciones ya en curso y una CAGR del 45,6% hasta 2031.

¿Por qué las empresas industriales de Argelia están invirtiendo en sus propias plantas solares?

La energía solar autónoma y el almacenamiento ayudan a los usuarios del sector C&I a evitar cortes de la red en verano y a beneficiarse de los bajos costos de generación en un contexto de tarifas minoristas subsidiadas.

¿Cuál es la mayor barrera para la entrega de proyectos de energías renovables en Argelia?

El acceso limitado a financiamiento asequible y los débiles mecanismos de garantía de pago han obligado a relicitar la capacidad adjudicada.

¿Cómo se está preparando Argelia para exportar electricidad a Europa?

Se están realizando estudios de viabilidad para el cable submarino Medlink de 2 GW hacia Italia, mientras que las líneas existentes de 400 MW hacia Túnez y Marruecos ya gestionan flujos transfronterizos.

¿Qué segmentos crecerán más rápido dentro de la demanda de energía de Argelia?

Se proyecta que los usuarios comerciales e industriales expandan la capacidad a una CAGR del 9,34% a medida que las fábricas y las plantas de desalinización adoptan energía solar cautiva.

Última actualización de la página el: