Tamaño y Participación del Mercado de Stents Liberadores de Fármacos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.46 Mil millones de dólares |

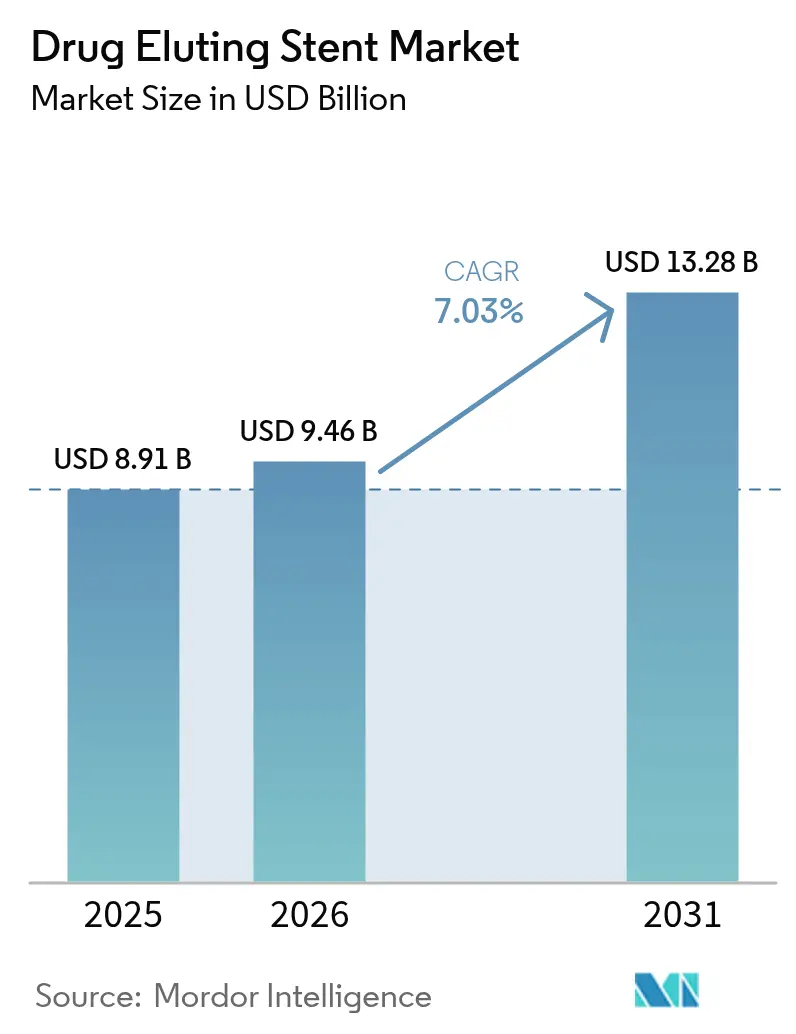

| Tamaño del Mercado (2031) | 13.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.03% CAGR |

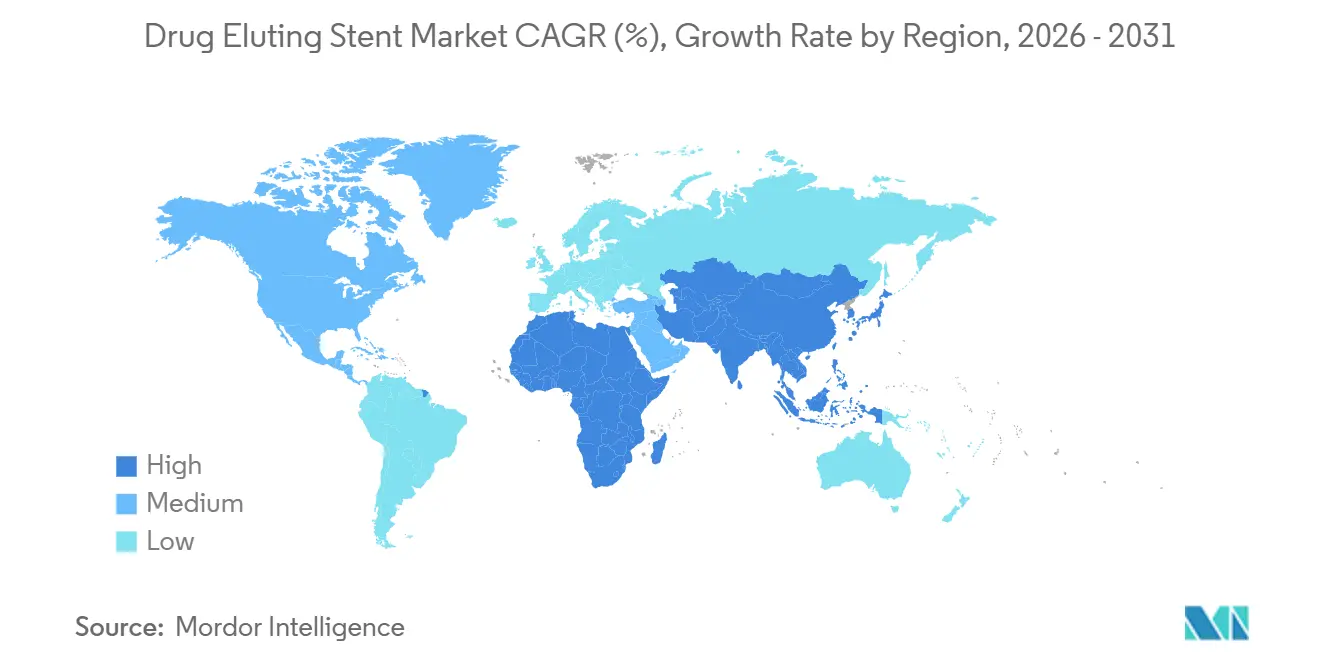

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Stents Liberadores de Fármacos por Mordor Intelligence

Se espera que el tamaño del Mercado de Stents Liberadores de Fármacos aumente de 8.910 millones de USD en 2025 a 9.460 millones de USD en 2026 y alcance los 13.280 millones de USD en 2031, creciendo a una CAGR del 7,03% durante 2026-2031.

La ampliación de la elegibilidad creada por el etiquetado de doble antiagregación plaquetaria de un mes, la penetración sostenida de diseños de struts ultradelgados y el desplazamiento continuo de los procedimientos no complicados hacia centros quirúrgicos ambulatorios sustentan esta trayectoria. Las plataformas de polímero biorreabsorbible, los andamiajes de aleación de magnesio y la imagen intravascular guiada por inteligencia artificial están convergiendo para reducir la trombosis tardía del stent, disminuir la revascularización repetida y acortar el tiempo de procedimiento; cambios que amplían la población objetivo y comprimen el costo total de la atención. La dinámica regional evoluciona con igual rapidez: los fabricantes nacionales en China e India comercializan ahora plataformas de cobalto-cromo a precios entre un 40 y un 60% inferiores a los equivalentes occidentales, mientras que las agencias de Japón y Corea del Sur aprueban de forma acelerada dispositivos libres de polímero que demuestran una seguridad superior en pacientes de edad avanzada con insuficiencia renal. Al mismo tiempo, los hospitales enfrentan obligaciones de vigilancia poscomercialización más estrictas que prolongan la generación de evidencia, pero mejoran la aplicabilidad en el mundo real; una recalibración regulatoria que favorece a las empresas con una sólida infraestructura clínica.

Conclusiones Clave del Informe

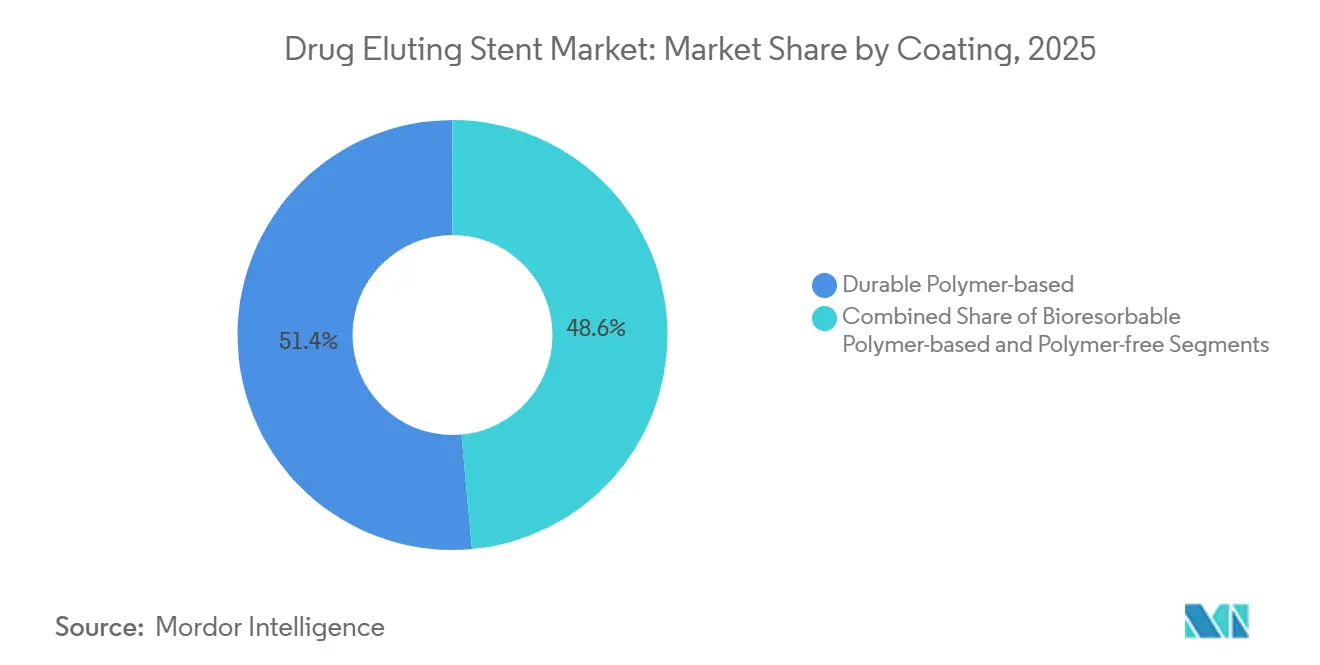

- Por tipo de recubrimiento, los polímeros duraderos lideraron con el 51,44% de la participación del mercado de stents liberadores de fármacos en 2025, mientras que se proyecta que las plataformas biorreabsorbibles avancen a una CAGR del 10,36% hasta 2031.

- Por material, las aleaciones de cobalto-cromo representaron el 37,66% del tamaño del mercado de stents liberadores de fármacos en 2025; se prevé que los compuestos de aleación de magnesio crezcan a una CAGR del 11,77% durante 2026-2031.

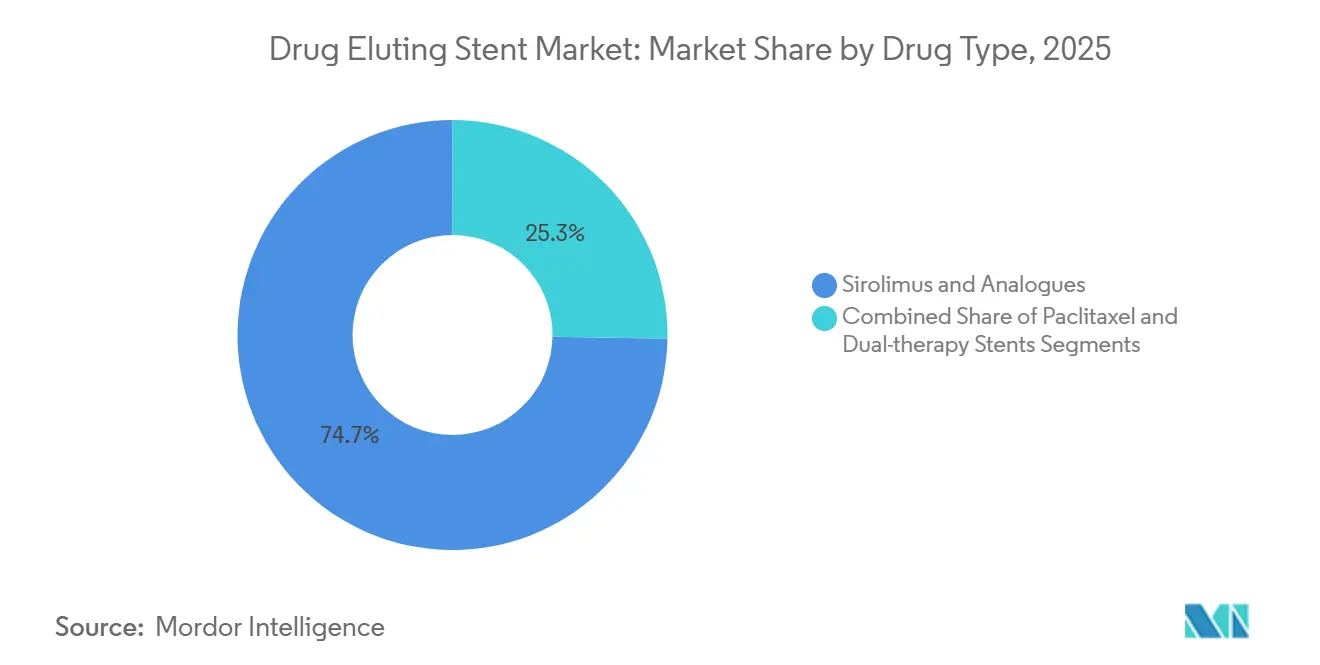

- Por tipo de fármaco, el sirolimus y sus análogos capturaron el 74,73% de la participación en 2025, mientras que se prevé que los stents de combinación de terapia dual se expandan a una CAGR del 11,64% hasta 2031.

- Por aplicación, la enfermedad arterial coronaria representó el 72,42% del tamaño del mercado de stents liberadores de fármacos en 2025; se espera que la enfermedad arterial periférica ascienda a una CAGR del 10,43% hasta 2031.

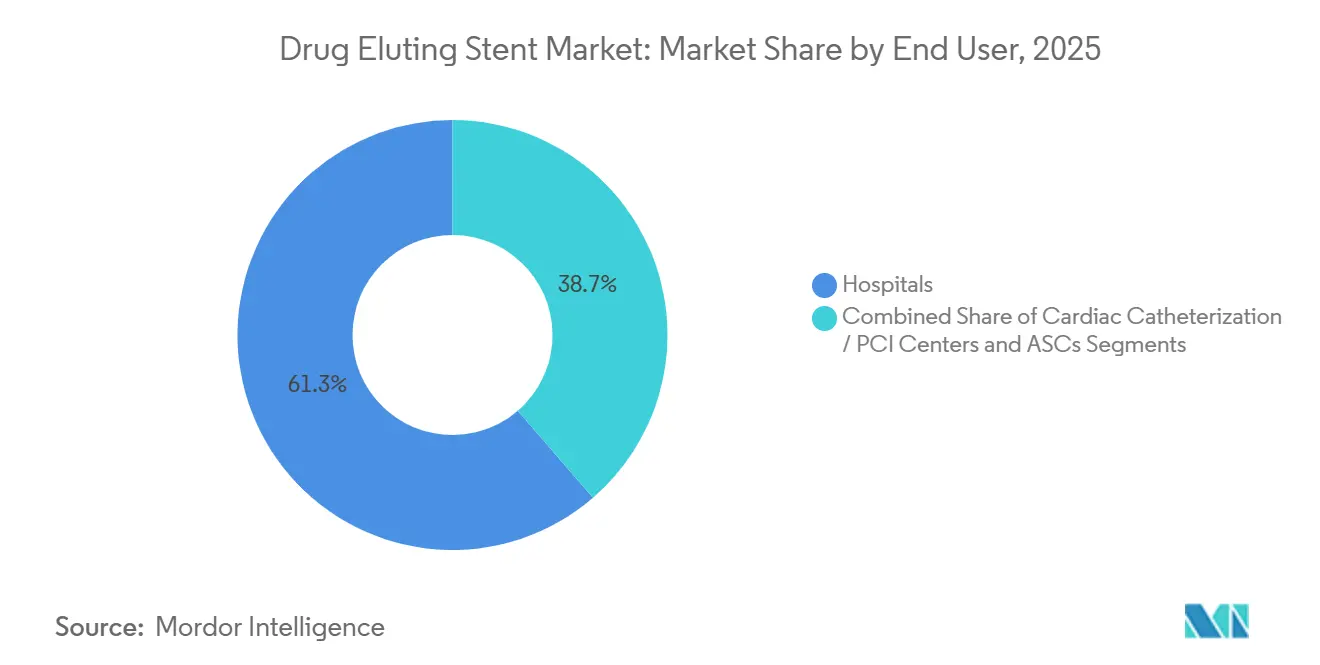

- Por usuario final, los hospitales mantuvieron el 61,33% de la participación en ingresos en 2025, mientras que los centros quirúrgicos ambulatorios están preparados para registrar una CAGR del 9,64% durante 2026-2031.

- Por geografía, América del Norte lideró con el 39,43% de la participación en ingresos en 2025, mientras que se proyecta que Asia-Pacífico registre el crecimiento más rápido con una CAGR del 9,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Stents Liberadores de Fármacos*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de Enfermedad Arterial Coronaria y Envejecimiento de la Población | +1.8% | Global, agudo en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Crecimiento en Volúmenes de ICP y Preferencia por Intervenciones Mínimamente Invasivas | +1.5% | Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Avances en Recubrimientos de Polímeros y Plataformas de Struts Ultradelgados | +1.2% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Etiquetado de TAPD de Un Mes que Amplía el Grupo de Pacientes Elegibles | +1.0% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Producción Nacional de Stents Liberadores de Fármacos de Bajo Costo que Impulsa la Adopción en Asia Emergente | +1.1% | Núcleo de Asia-Pacífico, con extensión a Oriente Medio y África y América del Sur | Mediano plazo (2-4 años) |

| Imagen Intravascular Guiada por Inteligencia Artificial que Mejora el Éxito en la Colocación de Stents | +0.4% | América del Norte, Europa, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedad Arterial Coronaria y Envejecimiento de la Población

La incidencia global de la enfermedad arterial coronaria está aumentando en paralelo con la duplicación del segmento demográfico de ≥ 65 años, y los pacientes ahora se presentan con enfermedad multivaso que requiere dos o más implantes por procedimiento, lo que sostiene los volúmenes de dispositivos a pesar de los avances en cardiología preventiva.[1]Organización Mundial de la Salud, "Datos Clave sobre Enfermedades Cardiovasculares," who.int La inscripción estratificada por edad, ahora obligatoria en los ensayos fundamentales, garantiza la relevancia de los datos para el 40% de las intervenciones realizadas en beneficiarios de Medicare, mientras que la comorbilidad de la enfermedad renal crónica hace que los stents de polímero biorreabsorbible sean atractivos porque eliminan el material extraño a largo plazo. Las sociedades de cardiología geriátrica en Europa y Japón respaldan los andamiajes de struts ultradelgados con regímenes antiagregantes abreviados, una orientación que converge con los requisitos evolutivos de la norma ISO-14155 para análisis específicos por edad.[2]Organización Internacional de Normalización, "ISO 14155:2025 Investigación Clínica," iso.org

Crecimiento en Volúmenes de ICP y Preferencia por Intervenciones Mínimamente Invasivas

El volumen anual de intervenciones coronarias percutáneas en Estados Unidos alcanzó 550.000 en 2024, pero el auge en Asia-Pacífico es más pronunciado, ya que China registró 950.000 intervenciones impulsadas por la expansión del seguro rural.[3]Comisión Nacional de Salud de China, "Informe Anual de ICP 2025," nhc.gov.cn El acceso radial y el alta el mismo día son ahora habituales, lo que reduce las complicaciones vasculares y libera capacidad hospitalaria. La adopción en el mercado de stents liberadores de fármacos se acelera porque la revascularización de la lesión diana se mantiene por debajo del 5% a los 12 meses, una métrica incorporada en los cuadros de mando de los pagadores.

Avances en Recubrimientos de Polímeros y Plataformas de Struts Ultradelgados

Los andamiajes de platino-cromo de sesenta micrómetros ofrecen una resistencia radial superior a 0,2 MPa y, al mismo tiempo, reducen las perturbaciones del flujo lo suficiente como para disminuir el fracaso de la lesión diana en un 18% en comparación con los dispositivos de primera generación. La reabsorción predecible del polímero en 12 a 18 meses elimina la inflamación crónica, y los diseños libres de polímero aprobados por la FDA sirven ahora a pacientes que no pueden tolerar la terapia dual prolongada. Los ensayos de productos de degradación según la norma ISO-10993-13 añaden 200.000 USD a los costos de validación, pero mejoran la transparencia en materia de seguridad.

Etiquetado de TAPD de Un Mes que Amplía el Grupo de Pacientes Elegibles

El estudio MASTER-DAPT habilitó los regímenes de un mes para casos de alto riesgo de sangrado y motivó actualizaciones del etiquetado en Estados Unidos para tres productos líderes. El cambio de política liberó de inmediato a 150.000 pacientes estadounidenses previamente diferidos para la colocación de stents e impulsó la orientación de la Agencia Europea de Medicamentos en el sentido de que cualquier plataforma biorreabsorbible con ≤ 1% de trombosis a los 12 meses puede reclamar un etiquetado similar.

Análisis del Impacto de las Restricciones del Mercado de Stents Liberadores de Fármacos*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Requisitos Regulatorios Estrictos de Evidencia a Largo Plazo | –0.6% | Global, agudo en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Alto Costo del Dispositivo y del Procedimiento en Regiones de Bajos Ingresos | –0.5% | África Subsahariana, Asia Meridional, América del Sur | Mediano plazo (2-4 años) |

| Vulnerabilidades en la Cadena de Suministro de Polímeros de Grado Médico e Ingredientes Farmacéuticos Activos | –0.3% | Global, riesgo máximo de disrupción en Europa | Corto plazo (≤ 2 años) |

| Canibalización Competitiva por Parte de Balones Recubiertos de Fármaco en Reestenosis Intrastent/Vasos Pequeños | –0.4% | América del Norte, Europa, Japón | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Requisitos Regulatorios Estrictos de Evidencia a Largo Plazo

El Reglamento de Dispositivos Médicos de Europa obliga a un seguimiento de cinco años para cada andamiaje biorreabsorbible, lo que añade 8 millones de USD y hasta tres años a los programas fundamentales, mientras que la FDA exige ahora una comparación de no inferioridad frente a los comparadores de mejor clase, duplicando el tamaño de la muestra hasta 3.000 sujetos. Los mandatos de registro poscomercialización que cubren los primeros 10.000 implantes suponen una carga para las empresas más pequeñas, aunque mejoran la fidelidad de la vigilancia.

Alto Costo del Dispositivo y del Procedimiento en Regiones de Bajos Ingresos

Los precios unitarios de entre 1.200 y 3.500 USD consumen hasta el 60% del gasto sanitario anual en algunos países del África Subsahariana. Solo el 15% de los hospitales de distrito en India y Nigeria disponen de laboratorios de cateterismo, lo que obliga a traslados de pacientes con una distancia media de 150 km, mientras que los programas de donantes globales apenas pueden subvencionar 30.000 de las aproximadamente 2 millones de intervenciones anuales no atendidas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Stents Liberadores de Fármacos

Por Tipo de Recubrimiento:

Los Polímeros Biorreabsorbibles Ganan Terreno a Medida que Aumentan las Preocupaciones por la InflamaciónLos dispositivos de polímero duradero mantuvieron el 51,44% de la participación del mercado de stents liberadores de fármacos en 2025, sustentados por una amplia base de datos históricos; sin embargo, los recubrimientos biorreabsorbibles avanzan a una CAGR del 10,36% hasta 2031, ya que la degradación a los 12 meses elimina las reacciones crónicas de cuerpo extraño. Las alternativas libres de polímero alcanzaron el 12% de participación en 2025 y ahora encabezan las estrategias antiagregantes abreviadas. Los ensayos de toxicidad según la norma ISO 10993-13 han elevado los costos iniciales, pero han aumentado la confianza de los clínicos, lo que ha contribuido a que el tamaño del mercado de stents liberadores de fármacos para plataformas biorreabsorbibles crezca de forma constante.

Los operadores continúan seleccionando polímeros duraderos para lesiones complejas asociadas a la diabetes que requieren una elución prolongada del fármaco, pero el uso generalizado está cambiando. El ensayo BIOFLOW-VI presentado en el Congreso del Colegio Americano de Cardiología 2025 mostró una trombosis tardía del stent un 25% menor con recubrimientos biorreabsorbibles más allá de los dos años, un efecto que se espera acelere la canibalización de las plataformas más antiguas y refuerce la tendencia del mercado de stents liberadores de fármacos hacia polímeros más delgados y de absorción más rápida.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material:

Las Aleaciones de Magnesio Emergen como Andamiajes Radiolúcidos de Reabsorción CompletaEl cobalto-cromo siguió siendo la base con el 37,66% de participación en 2025, aunque los compuestos de aleación de magnesio lo superan con una CAGR del 11,77%, ya que la reabsorción completa en 12 meses restaura la vasomotricidad. Las aleaciones de platino-cromo ofrecen los struts más delgados —60 µm— y mantienen el 28% de participación, conservando su posición en vasos calcificados que exigen una alta fuerza radial. El acero inoxidable se redujo a un solo dígito a medida que los cirujanos priorizan la endotelización acelerada. Los estudios de degradación en modelos animales exigidos por la norma ISO 10993-15 han prolongado los plazos de los productos, pero han despejado las preocupaciones sobre toxicidad, reforzando la aceptación clínica de los nuevos metales y apoyando las perspectivas del tamaño del mercado de stents liberadores de fármacos para dispositivos de magnesio.

La reabsorción del 95% del Esprit BTK a los 12 meses demostró la restauración funcional en lesiones por debajo de la rodilla y proporciona una plantilla para futuras plataformas de magnesio, un avance que desviará las aplicaciones periféricas de las jaulas permanentes de nitinol y diversificará aún más el mercado de stents liberadores de fármacos.

Por Tipo de Fármaco:

Los Análogos del Sirolimus Dominan mientras las Plataformas de Terapia Dual Apuntan a Lesiones ComplejasLos compuestos de la familia del sirolimus controlaron el 74,73% de los ingresos en 2025, aprovechando cuatro décadas de evidencia de seguridad. Las combinaciones de terapia dual son las de mayor crecimiento con una CAGR del 11,64%, combinando fármacos antiproliferativos y antiinflamatorios, especialmente en casos de bifurcación y oclusión total crónica donde coexisten la inflamación y la migración del músculo liso. Las plataformas de paclitaxel, con el 18% de participación, enfrentan una attrición continua por la cautela regulatoria en las arterias periféricas, lo que lleva a muchas empresas a reformular con análogos del sirolimus, un giro que refuerza la tendencia del mercado de stents liberadores de fármacos hacia la inhibición de mTOR.

Los proyectos en desarrollo que exploran combinaciones de sirolimus-probucol o sirolimus-tacrolimus deben completar estudios de toxicología dual, lo que extiende los plazos hasta 18 meses; sin embargo, prometen una menor reestenosis tardía y podrían elevar el tamaño del mercado de stents liberadores de fármacos para dispositivos de lesiones complejas una vez superados los obstáculos de seguridad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación:

La Enfermedad Arterial Periférica Avanza a Medida que los Andamiajes por Debajo de la Rodilla Obtienen AprobaciónLas indicaciones coronarias siguen dominando con el 72,42% de los ingresos de 2025, pero la enfermedad arterial periférica avanza un 10,43% anual tras la aprobación de la FDA del andamiaje Esprit BTK, que abrió un segmento durante mucho tiempo desatendido por la angioplastia. Los casos femoropoplíteos continúan dependiendo de diseños autoexpandibles de nitinol; sin embargo, la reabsorción del magnesio y la restauración de la pulsatilidad están reposicionando la terapia por debajo de la rodilla y ampliando la participación del mercado de stents liberadores de fármacos para aplicaciones periféricas.

El Centro de Servicios de Medicare y Medicaid asigna una clasificación de pago ambulatorio más alta a las intervenciones femoropoplíteas, mejorando los márgenes para los centros ambulatorios e impulsando la dispersión geográfica de los servicios. La orientación armonizada de la FDA permite que los datos coronarios se apliquen a las presentaciones periféricas, reduciendo en 1 millón de USD cada nueva solicitud y estimulando una oleada de actividad en el desarrollo de productos que debería elevar el tamaño del mercado de stents liberadores de fármacos dedicado a la terapia de salvamento de extremidades.

Por Usuario Final:

Los Centros Ambulatorios Capturan Participación a Medida que el Alta el Mismo Día se Convierte en EstándarLos hospitales mantuvieron el 61,33% de participación en 2025 porque siguen siendo el centro de atención para los casos multivaso y de síndrome coronario agudo de alto riesgo. Sin embargo, los centros quirúrgicos ambulatorios, respaldados por la paridad de reembolso, registran una CAGR del 9,64% al capitalizar los protocolos de acceso radial que permiten el alta el mismo día. Los centros de cateterismo independientes mantienen el 22% de participación, utilizando una dotación de personal optimizada y menores gastos generales para atender mercados urbanos de alto volumen, una dinámica que subraya la migración constante y genera nuevos ámbitos de competencia dentro del mercado de stents liberadores de fármacos.

Los hospitales contrarrestan estableciendo departamentos ambulatorios fuera del campus que aún facturan a las tarifas hospitalarias ambulatorias, amortiguando la erosión de la participación. Los operadores ambulatorios, mientras tanto, están adoptando consolas de imagen guiada por inteligencia artificial para agilizar los flujos de trabajo, un diferenciador que ahora se tiene en cuenta en las listas de proveedores preferidos de los pagadores, una evolución que consolida los cambios en el lugar de prestación del servicio y mantiene el mercado de stents liberadores de fármacos sensible a los parámetros de costo-rendimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Mercado de Stents Liberadores de Fármacos en América del Norte

América del Norte generó el 39,43% de los ingresos de 2025, impulsada por los precios premium de las plataformas biorreabsorbibles y el etiquetado de un mes que amplió el grupo de candidatos en 150.000 casos. El crecimiento se está moderando a medida que los balones recubiertos de fármaco canibalizan el 32% de los procedimientos de reestenosis intrastent; sin embargo, la adopción de imágenes guiadas por IA compensa parte de la desaceleración, manteniendo el mercado regional de stents liberadores de fármacos en un tamaño considerable.

Mercado de Stents Liberadores de Fármacos en Asia-Pacífico

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 9,21% hasta 2031, a medida que los volúmenes anuales de ICP en China se aproximan a 1 millón y los fabricantes nacionales ofrecen dispositivos por debajo de los 600 USD que satisfacen los topes de precio de los mercados emergentes. Las vías de expediente armonizadas permiten ahora una única presentación para Japón, Corea del Sur, Taiwán y la ASEAN, lo que agiliza el acceso y acelera la difusión de las exportaciones, catalizadores que elevan el tamaño del mercado de stents liberadores de fármacos en las economías en desarrollo.

Mercado de Stents Liberadores de Fármacos en EMEA y América del Sur

Europa lidia con las cargas de evidencia impuestas por el Reglamento de Dispositivos Médicos (MDR) que prolongan las aprobaciones entre dos y tres años y suponen un coste adicional de 8 millones de USD por andamiaje, lo que supone un elemento disuasorio para las empresas más pequeñas. No obstante, el aumento de las ratios ICP/CABG y los respaldos de terapia dual de un mes mantienen una demanda estable. Oriente Medio y África, con un 6%, sufre un retraso en la adopción debido a que los precios unitarios equivalen a la mitad del gasto sanitario per cápita, aunque la inversión del CCG en infraestructura de laboratorios de cateterismo está impulsando los volúmenes al alza. América del Sur concentra el 8% de la cuota, impulsada en gran medida por los 180.000 ICP anuales de Brasil, mientras que Argentina y Chile registran una CAGR de dos dígitos a medida que los listados de dispositivos esenciales amplían la cobertura de reembolso.

Panorama Competitivo

Abbott, Boston Scientific y Medtronic controlaron colectivamente una gran participación de los ingresos de 2025, pero ahora se enfrentan a actores asiáticos de rápida expansión que aprovechan la síntesis vertical de fármacos y el abastecimiento local de metales para reducir los precios. El etiquetado de un mes otorga ventajas defensibles al XIENCE de Abbott, al SYNERGY de Boston Scientific y al Resolute Onyx de Medtronic; sin embargo, las plataformas libres de polímero y de magnesio de los nuevos competidores reducen la diferenciación. Las integraciones de imagen aumentada por inteligencia artificial, pioneras del Ultreon de Abbott y del AngioInsight de Boston Scientific, redujeron la revascularización repetida en un 14% en los registros y permiten precios premium, un escudo de margen que los líderes consolidados seguirán utilizando.

El crecimiento en espacios no explotados se encuentra en la enfermedad arterial periférica tras la aprobación por debajo de la rodilla del Esprit BTK, que creó un grupo no atendido de diabéticos con isquemia crítica de las extremidades. Al mismo tiempo, los balones de paclitaxel aprobados por la FDA para la reestenosis intrastent capturaron casi un tercio de la indicación en Estados Unidos en 18 meses y obligaron a los fabricantes de stents a adoptar carteras híbridas para protegerse de la pérdida de participación. El mandato de seguridad de cinco años del Reglamento de Dispositivos Médicos en Europa aumenta las exigencias de capital, favoreciendo a los actores consolidados con sólidas redes de ensayos y disuadiendo a los competidores asiáticos más pequeños de entrar de inmediato en la Unión Europea, incluso cuando los marcados CE siguen siendo esenciales para las licitaciones en América Latina y Oriente Medio, lo que amplifica la complejidad del tablero de ajedrez global.

Líderes del Sector de Stents Liberadores de Fármacos

Abbott Laboratories

Boston Scientific Corporation

Medtronic PLC

Terumo Corporation

Lepu Medical Technology Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Stents Liberadores de Fármacos Incluidas en este Informe

- Abbott Laboratories

- Alvimedica

- B. Braun

- Balton Sp.z.o.o

- Biosensors International Group, Ltd.

- BIOTRONIK

- Boston Scientific

- Cook Group

- Elixir Medical

- Johnson & Johnson Services LLC

- JW Medical Systems

- Lepu Medical

- Medtronic

- Meril Life Science

- MicroPort

- OrbusNeich Medical

- Sahajanand Medical Technologies Pvt. Ltd.

- Sino Medical Sciences Technology Inc.

- Terumo

- Translumina

Leer el Análisis de las Empresas del Mercado de Stents Liberadores de Fármacos

Desarrollos Recientes de la Industria en el Mercado de Stents Liberadores de Fármacos

- Enero de 2026: Boston Scientific obtuvo la aprobación del Ministerio de Salud, Trabajo y Bienestar de Japón para su Sistema de Stent Coronario Liberador de Everolimus PROMUS, pendiente de la inminente aprobación del reembolso.

- Octubre de 2025: Orchestra BioMed comenzó a inscribir pacientes en el ensayo estadounidense Virtue SAB, que compara su balón de infusión de sirolimus con el comparador de balón recubierto de paclitaxel AGENT para la reestenosis intrastent coronaria.

- Junio de 2025: BIOTRONIK inició el estudio Leave Nothing Behind, que evalúa los balones recubiertos de fármaco Pantera Lux y los andamiajes de magnesio reabsorbible Freesolve frente a los stents liberadores de fármacos Orsiro Mission en oclusiones totales crónicas.

- Mayo de 2025: Boston Scientific recibió la aprobación de la FDA para comercializar el Stent Liberador de Paclitaxel TAXUS Liberte Atom para vasos de tan solo 2,25 mm y anunció un lanzamiento completo en Estados Unidos programado para junio de 2025.

Mercado de Stents Liberadores de Fármacos Report Scope and Research Methodology

Definición y Cobertura del Mercado

Nuestro estudio define el mercado de stents liberadores de fármacos (DES, por sus siglas en inglés) como stents coronarios o vasculares periféricos fabricados en fábrica que contienen un fármaco antiproliferativo en un recubrimiento de liberación controlada y se implantan mediante catéter para prevenir la reestenosis. Según Mordor Intelligence, este universo generó USD 6.35 mil millones en ingresos durante 2025 en cinco regiones y ocho dimensiones de producto.

Exclusiones del alcance: los stents metálicos sin recubrimiento, los andamiajes totalmente biorreabsorbibles sin capa farmacológica, los balones liberadores de fármacos y todos los implantes no vasculares quedan fuera de este análisis.

Segmentos Cubiertos en Este Informe

- Por Tipo de Recubrimiento

- Basado en Polímero Duradero

- Basado en Polímero Biorreabsorbible

- Libre de Polímero

- Por Material

- Aleación de Cobalto-Cromo

- Aleación de Platino-Cromo

- Acero Inoxidable

- Nitinol

- Aleación de Magnesio / Compuesto

- Por Tipo de Fármaco

- Sirolimus y Análogos (Everolimus, Zotarolimus, Biolimus A9)

- Paclitaxel

- Stents de Terapia Dual / Combinación de Fármacos

- Por Aplicación

- Enfermedad Arterial Coronaria

- Enfermedad Arterial Periférica

- Por Usuario Final

- Hospitales

- Centros de Cateterismo Cardíaco / ICP

- Centros Quirúrgicos Ambulatorios

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de Datos, Dimensionamiento del Mercado y Validación

Investigación primaria

Consultamos con cardiólogos intervencionistas, gerentes de adquisiciones de laboratorios de cateterismo y funcionarios regulatorios en América del Norte, Europa y Asia-Pacífico. Sus perspectivas sobre los cambios en la combinación de stents, la adopción de polímeros y los precios de licitación nos ayudaron a someter a prueba de estrés los hallazgos de escritorio y a ajustar cualquier supuesto atípico antes de finalizar la línea de base.

Investigación documental

Comenzamos con fuentes públicas de primer nivel, como la base de datos 510(k) de la FDA de EE. UU., la Muestra Nacional de Pacientes Hospitalizados de los Estados Unidos, las altas hospitalarias de Eurostat, los datos de envíos de UN Comtrade y artículos revisados por pares de la American Heart Association. Para mejorar la granularidad por empresa, nuestro equipo accedió a los estados financieros de D&B Hoovers y a las transcripciones de noticias de Dow Jones Factiva.

Las directrices sobre dispositivos de la European Society of Cardiology, las estadísticas de la World Health Organization y los avisos del Indian National Interventional Council alinearon la nomenclatura y los precios de venta promedio actuales. Los recursos mencionados son ilustrativos; muchos otros conjuntos de datos contribuyeron a la selección, validación y aclaración.

Dimensionamiento del mercado y pronóstico

Un modelo descendente reconstruye los volúmenes globales de ICP y angioplastia periférica, y luego superpone curvas de penetración de stents y de precio promedio ponderado. Las consolidaciones selectivas de ingresos de fabricantes de abajo hacia arriba sirven como verificación de razonabilidad. Las variables clave incluyen el crecimiento de procedimientos, las razones de stents por caso, la migración hacia diseños de tercera generación con struts delgados, la adopción de stents sin polímero y los topes de precios vinculados al reembolso. La regresión multivariada más el análisis de escenarios impulsa las perspectivas para 2026-2030, mientras que los registros proxy cubren las brechas parciales por país, escaladas con multiplicadores por nivel de ingresos validados por expertos.

Ciclo de validación de datos y actualización

Los resultados pasan por filtros de anomalías, comparaciones con registros independientes y revisiones de múltiples analistas. Los analistas de Mordor actualizan los modelos cada año y reabren entrevistas tras aprobaciones, retiros del mercado o cambios de política relevantes, para que los clientes reciban una visión actualizada.

Cómo se Compara el Tamaño del Mercado de Stents Liberadores de Fármacos de Mordor Intelligence con Otras Estimaciones Publicadas

Las estimaciones publicadas divergen porque distintas firmas agrupan tipos de dispositivos diferentes, aplican trayectorias de erosión de precios variadas y actualizan en calendarios separados. Reconocemos estas variables de antemano.

Las brechas surgen cuando los DES periféricos o los balones liberadores de fármacos se fusionan en los totales, cuando los ASP constantes sobreestiman los ingresos, o cuando los mercados emergentes no se actualizan durante varios años. El alcance disciplinado de Mordor, la actualización anual y la doble validación mediante recuentos de procedimientos e ingresos auditados minimizan dichas variaciones y mantienen nuestra línea de base confiable.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 6.35 B (2025) | Mordor Intelligence | - |

| USD 8.29 B (2025) | Global Consultancy A | Incluye balones liberadores de fármacos y stents periféricos híbridos; se basa en instantáneas de ingresos estáticas |

| USD 8.80 B (2024) | Industry Association B | Utiliza recuentos agregados de procedimientos sin deducir superposiciones y aplica ASP constantes |

| USD 11.50 B (2025) | Market Publisher C | Agrupa todos los tipos de stents e infla los totales con supuestos de ASP ajustados por inflación elevada |

En resumen, nuestra selección de alcance transparente, las verificaciones primarias recurrentes y el modelado equilibrado de arriba hacia abajo más de abajo hacia arriba ofrecen a los tomadores de decisiones una visión del mercado que es trazable, reproducible y alineada de manera realista con las tendencias de uso clínico.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de stents liberadores de fármacos en 2031?

Se proyecta que alcance los 13.280 millones de USD en 2031, creciendo a una CAGR del 7,03% de 2027 a 2031.

¿Qué tipo de recubrimiento se expande más rápidamente?

Los polímeros biorreabsorbibles avanzan a una CAGR del 10,36% porque la degradación a los 12 meses reduce la trombosis tardía del stent.

¿Por qué los centros quirúrgicos ambulatorios están ganando participación?

La paridad de reembolso del Centro de Servicios de Medicare y Medicaid y los protocolos de acceso radial permiten el alta el mismo día, elevando los volúmenes de los centros quirúrgicos ambulatorios a una CAGR del 9,64%.

¿Qué papel desempeña la inteligencia artificial en la implantación moderna de stents?

La imagen de tomografía de coherencia óptica guiada por inteligencia artificial detecta la malaposición con una sensibilidad del 92% y ha reducido la revascularización repetida en un 14% en el uso temprano.

¿Qué región muestra el crecimiento más rápido?

Asia-Pacífico avanza a una CAGR del 9,21% impulsada por los altos volúmenes de procedimientos y los dispositivos nacionales de bajo costo.

¿Son los balones recubiertos de fármaco una amenaza importante para los stents?

Sí, ahora tratan el 32% de los casos de reestenosis intrastent en Estados Unidos tras la aprobación de la FDA en 2024, presionando las colocaciones repetidas de stents.

Última actualización de la página el: