Tamaño y Participación del Mercado de Stents No Vasculares

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.89 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.31 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.18% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Stents No Vasculares por Mordor Intelligence

El tamaño del mercado de stents no vasculares fue valorado en USD 1,81 mil millones en 2025 y se estima que crecerá desde USD 1,89 mil millones en 2026 hasta alcanzar USD 2,31 mil millones en 2031, a una CAGR del 4,18% durante el período de previsión (2026-2031). El ritmo de crecimiento moderado refleja un segmento maduro en el que los avances en ciencia de materiales, especialmente los polímeros biorreabsorbibles y la impresión 3D específica para cada paciente, complementan los diseños metálicos consolidados para satisfacer diversas demandas clínicas. Los fabricantes están absorbiendo incrementos de hasta el 20% en los costos de insumos de aleaciones especiales; sin embargo, la resiliencia de la demanda a largo plazo está anclada en una población mundial que envejece rápidamente, un cambio clínico más amplio hacia procedimientos mínimamente invasivos y programas regulatorios que acortan el tiempo de comercialización de dispositivos innovadores. La diferenciación competitiva se centra en recubrimientos novedosos que reducen la reestenosis, sistemas de implantación guiados por software que mejoran la precisión del procedimiento y una mayor alineación entre el ciclo de vida del dispositivo y los mandatos de sostenibilidad. Las indicaciones pulmonares, biliares y traqueales ilustran cómo los volúmenes de procedimientos continúan migrando de la cirugía abierta a las vías endoscópicas y broncoscópicas, reforzando la disposición a pagar por plataformas avanzadas de stents.

Conclusiones Clave del Informe

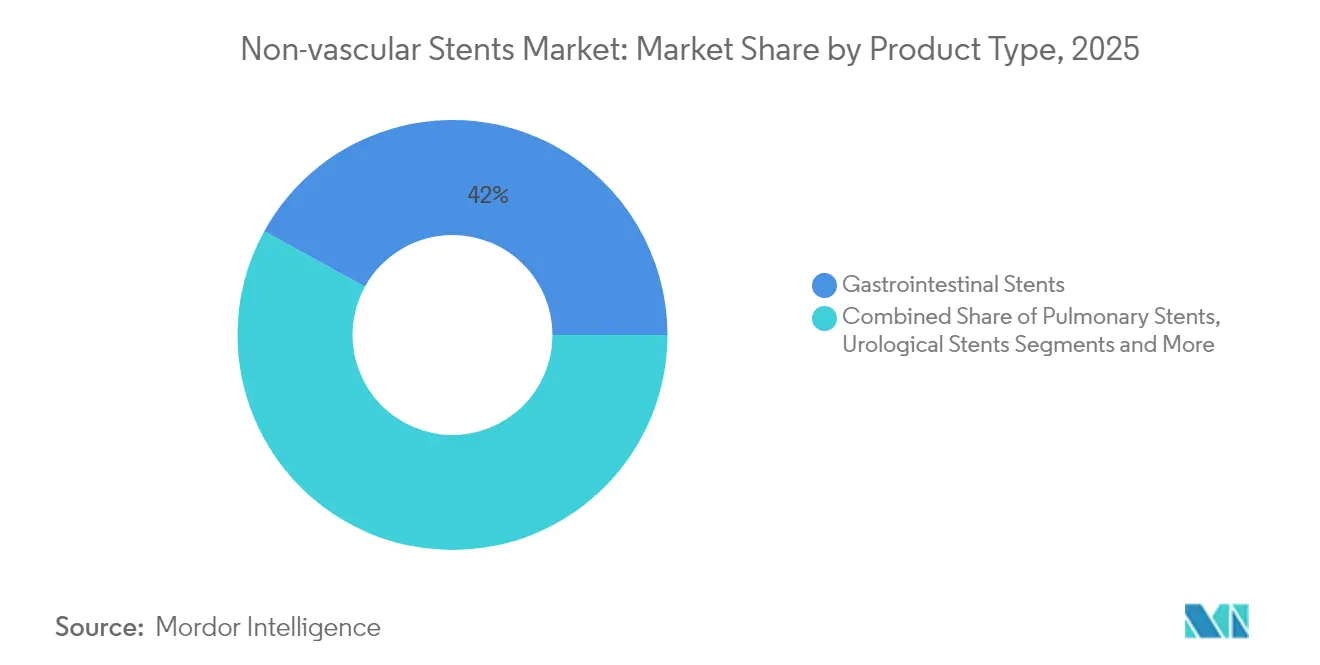

- Por tipo de producto, los dispositivos gastrointestinales lideraron con el 41,98% de la participación del mercado de stents no vasculares en 2025, mientras que se proyecta que los stents pulmonares registren la CAGR más rápida del 7,41% hasta 2031.

- Por material, los dispositivos metálicos mantuvieron el 61,10% de la participación del tamaño del mercado de stents no vasculares en 2025; las variantes biorreabsorbibles y con recubrimiento liberador de fármacos avanzan a una CAGR del 8,63%.

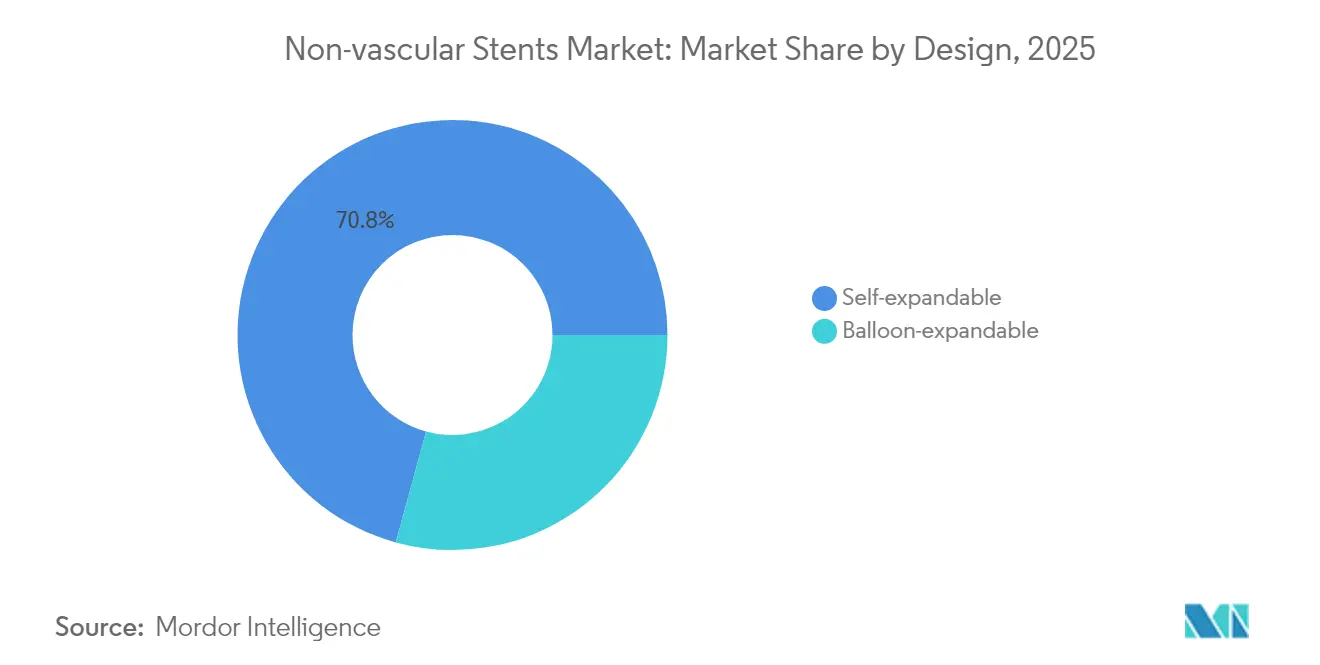

- Por diseño, los formatos autoexpandibles representaron el 70,75% de la participación del mercado de stents no vasculares en 2025 y registran una CAGR del 6,32% hasta 2031.

- Por usuario final, los hospitales representaron el 64,70% de la participación del tamaño del mercado de stents no vasculares en 2025, mientras que los centros de cirugía ambulatoria crecen a una CAGR del 6,56%.

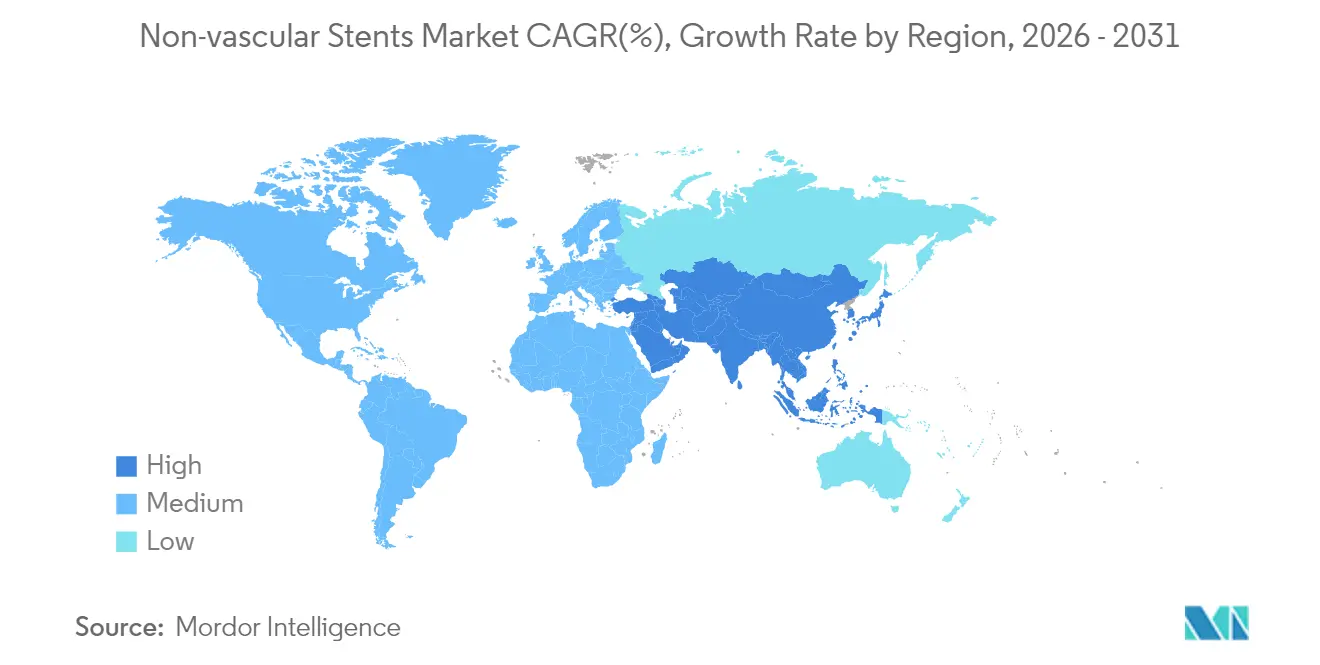

- Por geografía, América del Norte capturó el 36,10% de la participación en ingresos en 2025, pero Asia-Pacífico lidera el campo con una CAGR del 7,52% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Stents No Vasculares

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de la Población Geriátrica y Prevalencia de Enfermedades Crónicas | +1.2% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Avances Tecnológicos en Materiales y Recubrimientos | +0.8% | Global, liderado por centros de innovación en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Creciente Demanda de Procedimientos Mínimamente Invasivos | +0.7% | Global, acelerado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Stents Impresos en 3D Específicos para el Paciente Ganan Tracción Clínica | +0.4% | Adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Vías Regulatorias Aceleradas | +0.3% | Principalmente América del Norte y Europa | Corto plazo (≤ 2 años) |

| Ventajas Asociadas con Stents de Polímero Biodegradable | +0.5% | Global, con enfoque en mercados premium | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de la Población Geriátrica y Prevalencia de Enfermedades Crónicas

El envejecimiento de la población se intersecta con una mayor incidencia de trastornos gastrointestinales, pulmonares y urológicos, elevando los volúmenes de procedimientos en todas las clases terapéuticas dentro del mercado de stents no vasculares.[1]Yongduo Yu, "Carga global de íleo paralítico y obstrucción intestinal en adultos de 65 años o más," BMC Gastroenterology, biomedcentral.com Las previsiones hasta 2040 muestran que los cánceres colorrectal, pancreático y hepático permanecen en una trayectoria ascendente, creando requisitos de intervención multiorgánica entre cohortes de edad avanzada, cuya fragilidad tisular y comorbilidades exigen stents con mayor conformabilidad y perfiles inflamatorios reducidos. El crecimiento refleja, por tanto, no solo el aumento absoluto del número de casos, sino también los procedimientos repetidos a medida que los pacientes viven más tiempo con enfermedades crónicas.

Avances Tecnológicos en Materiales y Recubrimientos

Las aleaciones de molibdeno-renio de nueva generación combinan alta resistencia a la fatiga con biocompatibilidad, abriendo nuevas libertades de diseño más allá del nitinol convencional. Las técnicas de micropatterning láser pueden suprimir la proliferación de músculo liso en un 75% al tiempo que mejoran la endotelización al doble. Las plataformas funcionalizadas con colágeno sin fármacos acortan igualmente los tiempos de cicatrización sin depender de agentes antiproliferativos.[2]Haoshuang Wu, "Un stent cardiovascular sin fármacos funcionalizado con colágeno a medida apoya la curación in situ de tejidos vasculares," Nature Communications, nature.com En conjunto, estas innovaciones están ampliando los grupos de pacientes tratables al reducir los riesgos de reestenosis y las preocupaciones por alergia a los metales.

Creciente Demanda de Procedimientos Mínimamente Invasivos

La colocación de stents en el seno venoso para la hipertensión intracraneal idiopática conlleva un riesgo de complicaciones inferior al 1% y proporciona alivio de los síntomas en menos de 3 meses, ejemplificando el cambio procedimental hacia soluciones de bajo traumatismo. Los stents metálicos de aposición luminal mejorados con electrocauterio logran un éxito técnico del 94,8% y un éxito clínico del 100% en el drenaje de la vesícula biliar en pacientes quirúrgicos de alto riesgo, desplazando la colecistectomía abierta en poblaciones frágiles. Estos resultados subrayan la preferencia de pagadores y proveedores por vías de alta hospitalaria el mismo día que comprimen los costos de hospitalización.

Stents Impresos en 3D Específicos para el Paciente

La autorización de la FDA para stents orales individualizados y la producción de más de 600 implantes de vías respiratorias mediante flujos de trabajo de diseño asistido por inteligencia artificial demuestran cómo la fabricación aditiva personaliza la geometría luminal para cada paciente. Los modelos validados de elementos finitos ahora predicen el comportamiento de los stents expandibles con balón bajo cargas específicas del paciente, refinando la precisión del dimensionamiento y limitando los riesgos de sobreexpansión. Los hospitales están explorando granjas de impresión 3D internas para fabricar dispositivos ureterales biodegradables que se degradan un 11% en tres semanas, apuntando hacia un futuro de producción justo a tiempo y logística simplificada.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complicaciones: Migración, Oclusión e Infección | -0.6% | Global, mayor impacto en mercados emergentes | Corto plazo (≤ 2 años) |

| Disponibilidad de Terapias Alternativas | -0.4% | Mercados desarrollados con atención médica avanzada | Mediano plazo (2-4 años) |

| Riesgo en la Cadena de Suministro de Aleaciones de Ni-Ti y Metales Raros | -0.3% | Global, concentrado en centros de fabricación | Corto plazo (≤ 2 años) |

| Presión de Sostenibilidad sobre Dispositivos de Uso Único | -0.2% | Enfoque regulatorio en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Complicaciones: Migración, Oclusión e Infección

La migración de stents biliares se presenta en el 8,4% de los pacientes tratados y frecuentemente desencadena colangitis u obstrucción que requieren extracción urgente, añadiendo costos y carga clínica. El desplazamiento intracardíaco poco frecuente de dispositivos ureterales ilustra el espectro de gravedad, con extracción endovascular y atención multidisciplinaria que incrementan el uso de recursos hospitalarios. A pesar de los diseños de anclaje mejorados, la preocupación por las complicaciones pesa en la toma de decisiones clínicas, especialmente en regiones que carecen de herramientas avanzadas de extracción.

Disponibilidad de Terapias Alternativas

Los balones recubiertos de fármacos tratan ahora la reestenosis intrastent sin dejar andamiajes permanentes; la literatura de 2025 confirma una permeabilidad luminal duradera y un éxito procedimental del 96,7%, desafiando así la colocación repetida de stents en intervenciones coronarias. La gastroenterostomía guiada por ultrasonografía endoscópica ofrece tasas de reintervención superiores frente a los stents metálicos para la obstrucción de la salida gástrica, orientando a los gastroenterólogos hacia la anastomosis en lugar del stenting en neoplasias malignas complejas. A medida que los clínicos ganan confianza en estas modalidades, la cuota de procedimientos para los stents no vasculares puede estabilizarse en indicaciones seleccionadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio Gastrointestinal Enfrenta el Desafío Pulmonar

Las plataformas gastrointestinales generaron el 41,98% del mercado de stents no vasculares en 2025, impulsadas por protocolos consolidados para procedimientos esofágicos, biliares y colorrectales. Los hospitales utilizan diseños metálicos autoexpandibles para tratar la obstrucción maligna, donde la descompresión paliativa puede evitar la cirugía de urgencia y preservar la calidad de vida. El éxito técnico supera consistentemente el 90%, mientras que los dispositivos totalmente cubiertos están siendo incorporados en estenosis esofágicas benignas, ampliando el alcance de la aplicación. Los stents pulmonares, aunque con una base menor, se están expandiendo un 7,41% anual a medida que la pulmonología intervencionista gana aceptación tanto para la obstrucción maligna de las vías respiratorias como para la traqueobroncomalacia benigna.

Las guías clínicas posicionan ahora los tubos de silicona e híbridos de metal-silicona como primera línea para las lesiones centrales, pero las alternativas biodegradables de polidioxanona han logrado una efectividad del 89,7% en cohortes adultas tras dos meses, facilitando la extracción posterior. Las unidades traqueobronquiales personalizadas producidas mediante modelado 3D habilitado por inteligencia artificial comprimen aún más los plazos de entrega en comparación con el moldeado manual laborioso. En paralelo, los dispositivos urológicos continúan captando la atención de los médicos gracias a los hilos de extracción que reducen las puntuaciones de dolor en la extracción de 5,23 a 0,86 y acortan el tiempo de permanencia a 16 días, ahorrando a los pacientes USD 146 en costos de seguimiento. Los stents de oncología oral representan otro nicho de alto valor, protegiendo el tejido circundante durante la radioterapia y subrayando cómo la fabricación aditiva desbloquea casos de uso personalizados de bajo volumen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Material: La Supremacía Metálica Desafiada por la Innovación Biodegradable

Las construcciones metálicas, principalmente de nitinol, contribuyeron con el 61,10% de los ingresos de 2025, beneficiándose de décadas de familiaridad clínica, alta fuerza radial y resistencia al acodamiento. Las turbulencias en la cadena de suministro, sin embargo, han elevado los costos de las aleaciones en un 20%, impulsando tanto la diversificación como el renovado interés en los biorreabsorbibles de hierro y magnesio. Los andamiajes de magnesio de segunda generación, como el AMS-2.1, restauran la resistencia vascular y completan la degradación en 720 días, respondiendo a las demandas de los clínicos de soporte temporal que evite el enjaulamiento permanente. Los andamiajes de hierro aún se corroen demasiado lentamente, aunque la texturización superficial y el acoplamiento galvánico muestran resultados prometedores iniciales.

Los diseños basados en polímeros aceleran la degradación pero a menudo dependen de estructuras metálicas para la resistencia; los modelos híbridos combinan, por tanto, fundas de poli-l-láctido o polidioxanona con delgadas estructuras de nitinol. Las capas liberadoras de fármacos que utilizan sirolimus o paclitaxel reducen aún más la hiperplasia neointimal, apoyando un crecimiento del 8,63% para los sistemas recubiertos. Los mandatos de sostenibilidad también están dando forma a la I+D, con empresas que prueban vainas de administración a base de celulosa y materiales de bandeja reciclables para alinearse con las normas de envasado de la UE vigentes en 2026.

Por Diseño: El Dominio Autoexpandible Refleja la Preferencia Clínica

Los formatos autoexpandibles capturaron el 70,75% de la participación del mercado de stents no vasculares en 2025 porque se adaptan a los cambios anatómicos, toleran la compresión y simplifican el dimensionamiento en conductos tortuosos. Los resultados a cinco años del estudio carotídeo MER ilustran la durabilidad de las construcciones de nitinol trenzado, que reportaron solo un 7% de reestenosis en el seguimiento. Para los casos gastrointestinales, la fuerza radial debe equilibrar la permeabilidad luminal frente a la sobreexpansión tisular; los diseños trenzados ofrecen una curva de fuerza suave que limita el riesgo de perforación. Los dispositivos expandibles con balón mantienen su relevancia donde los diámetros precisos y la expansión simétrica son críticos, especialmente en estenosis cólicas calcificadas. Los nuevos algoritmos de dimensionamiento digital simulan la expansión frente a modelos de TC en tiempo real, reduciendo las complicaciones por sobredimensionamiento. Los polímeros con memoria de forma emergentes pueden tender un puente entre ambos paradigmas al ofrecer autoexpansión con diámetros finales programables.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Dominio Hospitalario Enfrenta la Migración Ambulatoria

Los hospitales retuvieron el 64,70% del tamaño del mercado de stents no vasculares en 2025 dada su capacidad para gestionar pacientes de alto riesgo y responder a emergencias procedimentales. Las salas de intervencionismo equipadas con fluoroscopia y equipos de anestesiología siguen siendo esenciales para los casos complejos de vías respiratorias y biliares. No obstante, los centros de cirugía ambulatoria registran una CAGR del 6,56% a medida que los pagadores fomentan los cambios en el lugar de atención que reducen el costo total del episodio. El alta el mismo día tras la descompresión colorrectal o la colocación de un stent ureteral es cada vez más rutinaria cuando los riesgos de dolor postoperatorio y sangrado son mínimos. Las clínicas especializadas en enfermedades digestivas realizan ahora intercambios rutinarios de stents bajo sedación consciente, liberando capacidad hospitalaria para la atención aguda. Las iniciativas de paridad en el reembolso en Estados Unidos y Japón continúan impulsando la penetración ambulatoria siempre que los estándares de seguridad del paciente permanezcan sin comprometer.

Análisis Geográfico

América del Norte consolidó el 36,10% de los ingresos en 2025, impulsada por las vías de cobertura de Medicare que garantizan el reembolso de dispositivos innovadores dentro de los seis meses posteriores a la autorización de la FDA. La FDA ya ha otorgado 1.041 designaciones de Dispositivo Innovador, de las cuales 128 llegaron al mercado, acelerando la adopción nacional de plataformas avanzadas de polímeros y asistidas por inteligencia artificial. La migración ambulatoria es particularmente intensa, con los departamentos ambulatorios hospitalarios integrando rápidamente stents mejorados con electrocauterio para el drenaje de la vesícula biliar.

Asia-Pacífico avanza a una CAGR del 7,52%, la más rápida a nivel mundial, a medida que el envejecimiento demográfico se intersecta con la expansión de los programas de seguro estatal. Japón sigue siendo el referente tecnológico de la región, importando sistemas de stents de alta precisión de origen estadounidense para casos complejos biliares y de vías respiratorias, a pesar de los ciclos conservadores de adopción por parte de los médicos. Los responsables de políticas regionales también están promoviendo acuerdos de transferencia tecnológica que combinan la propiedad intelectual occidental con la capacidad de producción masiva local, ayudando a compensar la exposición cambiaria y la volatilidad de la cadena de suministro. La financiación de capital de riesgo se contrajo en 2024, pero los dispositivos de vías respiratorias impresos en 3D de propiedad exclusiva aún obtuvieron autorizaciones regulatorias, lo que señala un continuo apetito inversor por indicaciones diferenciadas.

Europa representa una influencia estabilizadora con una demanda anclada en sistemas de cobertura universal y la adopción temprana de directivas de sostenibilidad. Las regulaciones de envasado vigentes a partir de 2026 obligan a los fabricantes de dispositivos a contemplar el reciclaje al final de la vida útil incluso en entornos estériles, orientando la I+D hacia bandejas ligeras y trazabilidad habilitada por códigos QR. Oriente Medio y África y América del Sur en conjunto tienen una presencia menor, pero exhiben una creciente actividad de licitación para suites de endoscopia modulares que apoyan el despliegue rápido de programas de stents en hospitales terciarios.

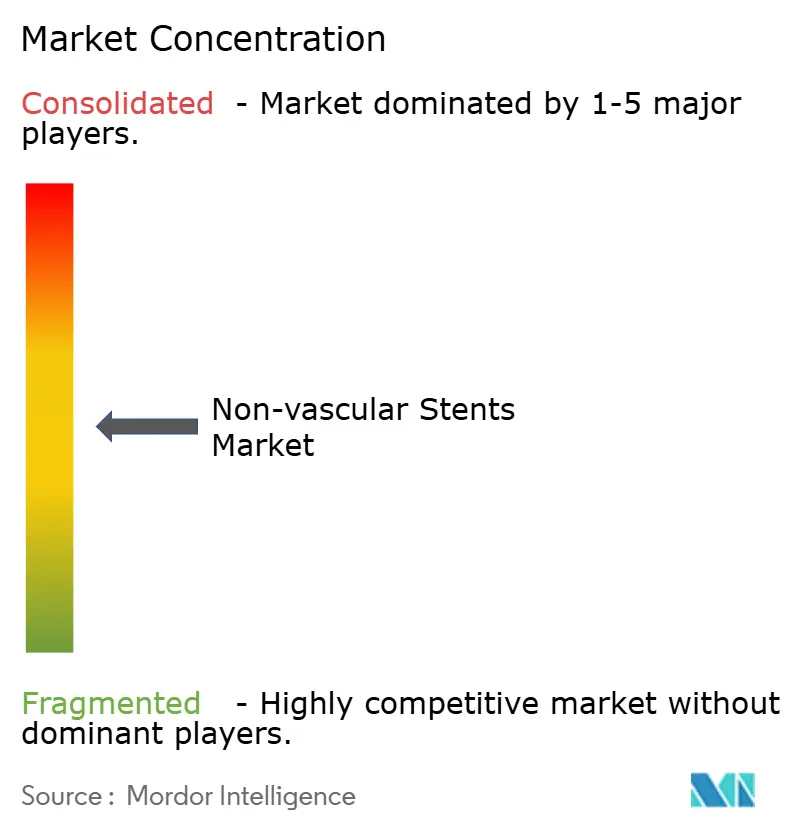

Panorama Competitivo

La estructura del sector permanece moderadamente fragmentada, ya que ningún proveedor controla más de un tercio del mercado de stents no vasculares. La adquisición de Silk Road Medical por parte de Boston Scientific por USD 1,26 mil millones amplió su cartera carotídea y demuestra cómo las empresas consolidadas absorben innovadores de nicho para extender su alcance clínico. La adquisición planificada por parte de Teleflex de la unidad de Intervención Vascular de BIOTRONIK por €760 millones incorpora balones recubiertos de fármacos y productos periféricos autoexpandibles, ilustrando una tendencia hacia la convergencia de carteras en especialidades vasculares y no vasculares. Medtronic se asoció con Contego Medical para Neuroguard con el fin de profundizar las capacidades de neuroprotección y mitigar el riesgo de accidente cerebrovascular durante el implante carotídeo. La resiliencia de la cadena de suministro ocupa ahora un lugar junto a la innovación como imperativo estratégico, con las multinacionales centralizando la adquisición de aleaciones y calificando fuentes secundarias en India y Vietnam para amortiguar las disrupciones geopolíticas.

Las empresas emergentes están creando espacios en los nichos de dispositivos específicos para el paciente y biodegradables. VisionAir ya ha diseñado más de 600 unidades de vías respiratorias personalizadas mediante modelado de inteligencia artificial basado en la nube, mientras que el stent oral autorizado por la FDA de Kallisio subraya la oportunidad en los complementos de oncología radioterápica. Los inversores continúan recompensando a los fabricantes de dispositivos que combinan la innovación en materiales con herramientas de planificación digital capaces de acortar los tiempos de quirófano y elevar el éxito en el primer intento, reduciendo así el costo total del episodio.

Líderes del Sector de Stents No Vasculares

Medtronic

Becton, Dickinson and Company

Boston Scientific Corporation

CONMED Corporation

Cook Medical

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Febrero de 2025: Teleflex acordó adquirir el negocio de Intervención Vascular de BIOTRONIK por aproximadamente €760 millones (USD 825 millones) para profundizar su cartera de cardiología intervencionista.

- Octubre de 2024: Peytant Solutions recibió la autorización de Clase II de la FDA para el Sistema de Stent Traqueobronquial Cubierto AMStent para tratar las estenosis malignas de las vías respiratorias.

- Julio de 2024: VisionAir Solutions superó los 600 stents de vías respiratorias específicos para el paciente producidos a través de su plataforma de inteligencia artificial VisionAir 3D.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado global de stents no vasculares como los ingresos generados por stents gastrointestinales, pulmonares (de vías respiratorias) y urológicos de nueva fabricación que mantienen abiertos los lúmenes no vasculares tras una obstrucción maligna o benigna.

Según Mordor Intelligence, los tapones de reparación de traumatismos, los stents vasculares, los balones de dilatación y los catéteres de drenaje reutilizables quedan fuera de este ámbito.

Descripción General de la Segmentación

- Por Tipo de Producto

- Stents Gastrointestinales

- Stents Pulmonares (de Vías Respiratorias)

- Stents Urológicos

- Otros

- Por Tipo de Material

- Metálico

- No Metálico

- Biodegradable / Con Recubrimiento Liberador de Fármacos

- Por Diseño

- Autoexpandible

- Expandible con Balón

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Clínicas Especializadas

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor conversaron con gastroenterólogos intervencionistas, neumólogos, urólogos, ingenieros clínicos y responsables de compras en América del Norte, Europa y Asia-Pacífico. Estas entrevistas ajustaron los supuestos sobre la combinación de procedimientos, el precio de venta promedio y la creciente participación de los diseños biodegradables antes de finalizar el modelo.

Investigación Documental

Recopilamos indicios de demanda y precios de referencia a partir de fuentes de primer nivel, como el registro de cáncer de la Organización Mundial de la Salud, la Carga Global de Enfermedades, los archivos de procedimientos hospitalarios de la OCDE y los registros de autorizaciones de dispositivos de la FDA y el marcado CE. Posteriormente los enriquecimos con datos comerciales y estudios de resultados revisados por pares. Las bibliotecas de pago, D&B Hoovers para los ingresos de proveedores y Questel para las familias de patentes de stents, ayudaron a verificar las tendencias de producción. Las fuentes mencionadas aquí ilustran la amplitud consultada; numerosos conjuntos de datos adicionales informaron nuestra investigación documental.

Dimensionamiento del Mercado y Previsión

Nuestra construcción descendente multiplica los recuentos de procedimientos por país para estenosis por tasas de utilización de stents validadas y precios de venta promedio ponderados, seguido de consolidaciones de proveedores que identifican valores atípicos. Los insumos incluyen la incidencia del cáncer colorrectal, la prevalencia de la EPOC, los volúmenes de cirugía ureteroscópica, la erosión de precios específica por aleación y los cambios en el reembolso. La regresión multivariante, anclada en curvas de envejecimiento, tendencias oncológicas y sustitución tecnológica, extiende la perspectiva hasta 2030, mientras que las verificaciones cruzadas ascendentes ajustan los totales cuando surge una varianza material.

Validación de Datos y Ciclo de Actualización

Los resultados se someten a controles de anomalías, revisión por pares y activadores de recontacto; las diferencias significativas dan lugar a nuevas entrevistas. Los informes se actualizan cada año, con actualizaciones intermedias para eventos regulatorios o de retirada importantes, de modo que los clientes reciban la perspectiva más reciente.

Por Qué la Línea de Base de Stents No Vasculares de Mordor Genera Confianza

Las estimaciones publicadas varían porque las empresas difieren en las elecciones de alcance, el tratamiento del precio de venta promedio y la cadencia de actualización. Nuestros límites disciplinados y la recalibración anual reducen esas brechas.

Las principales discrepancias se derivan de la inclusión de dispositivos vasculares, la aplicación de una escalada de precios plana o la extrapolación de datos de una sola región al mundo.

Comparación de referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 1,81 mil millones (2025) | ||

| USD 1,71 mil millones (2024) | Consultora Global A | Volúmenes de Asia-Pacífico excluidos; precios de venta promedio de 2023 mantenidos constantes |

| USD 1,80 mil millones (2024) | Editorial de Mercado B | Incluye stents venosos; validación primaria mínima |

| USD 1,60 mil millones (2023) | Casa de Investigación C | Crecimiento anual de precios plano del 3%; ciclo de actualización de tres años |

La comparación muestra que el alcance claro de Mordor, la confirmación primaria y la actualización anual ofrecen una línea de base equilibrada y transparente en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de stents no vasculares?

El mercado generó USD 1,89 mil millones en 2026 y se prevé que alcance USD 2,31 mil millones en 2031.

¿Qué segmento de producto lidera actualmente?

Los dispositivos gastrointestinales representan el 41,98% de los ingresos de 2025, reflejando su uso consolidado en procedimientos esofágicos, biliares y colorrectales.

¿Qué tendencias en materiales están dando forma al crecimiento futuro?

El nitinol metálico sigue siendo dominante, pero los híbridos biorreabsorbibles de hierro, magnesio y polímero crecen al 8,63% a medida que los clínicos buscan andamiajes temporales.

¿Con qué rapidez se está expandiendo Asia-Pacífico?

Se proyecta que la región crezca a una CAGR del 7,52% hasta 2031, convirtiéndola en la geografía de más rápido crecimiento.

¿Por qué los centros de cirugía ambulatoria están ganando participación?

Los procedimientos de colocación de stents permiten cada vez más el alta el mismo día, alineándose con los esfuerzos de los pagadores por reducir costos y la preferencia de los pacientes por la atención ambulatoria.

¿Qué complicaciones siguen frenando la adopción?

La migración, la oclusión y la infección siguen siendo riesgos clave, con migración biliar reportada en el 8,4% de los casos y que requiere intervenciones adicionales.

Última actualización de la página el: