Tamaño y Participación del Mercado de Stents Venosos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.38 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Stents Venosos por Mordor Intelligence

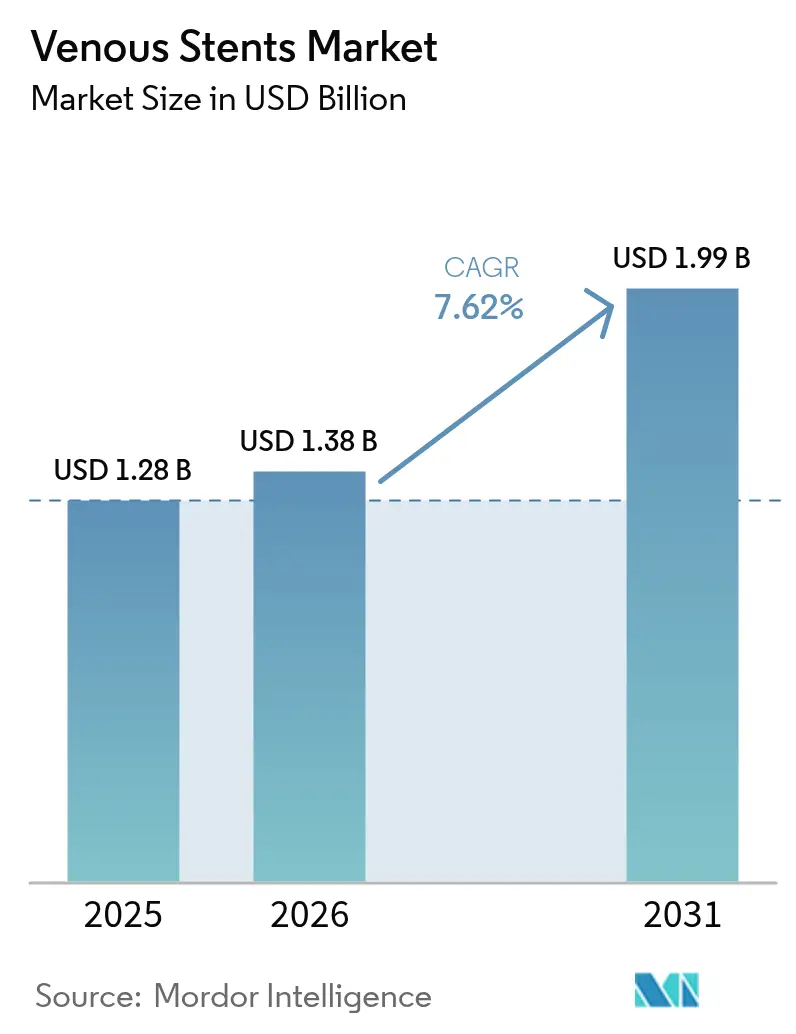

Se espera que el tamaño del mercado de stents venosos crezca de USD 1,28 mil millones en 2025 a USD 1,38 mil millones en 2026 y se prevé que alcance USD 1,99 mil millones en 2031 a una CAGR del 7,62% durante 2026-2031. La sólida demanda proviene del creciente reconocimiento de que los stents venosos dedicados ofrecen una mejor permeabilidad a largo plazo que la angioplastia con balón, especialmente en la obstrucción venosa profunda crónica. El impulso del mercado se ve reforzado por una mayor prevalencia de enfermedades en poblaciones envejecidas, aprobaciones regulatorias constantes para dispositivos basados en nitinol y la aceptación por parte de los pagadores de los procedimientos venosos ambulatorios. Los datos clínicos que muestran una permeabilidad primaria del 84,0% a tres años con los stents modernos continúan impulsando la confianza de los médicos. Por el lado de la oferta, los fabricantes están mitigando los riesgos de materias primas mediante la diversificación del suministro de nitinol, al tiempo que aceleran la innovación en plataformas de liberación de fármacos y recubiertas con polímeros para mantener la diferenciación competitiva.

Conclusiones Clave del Informe

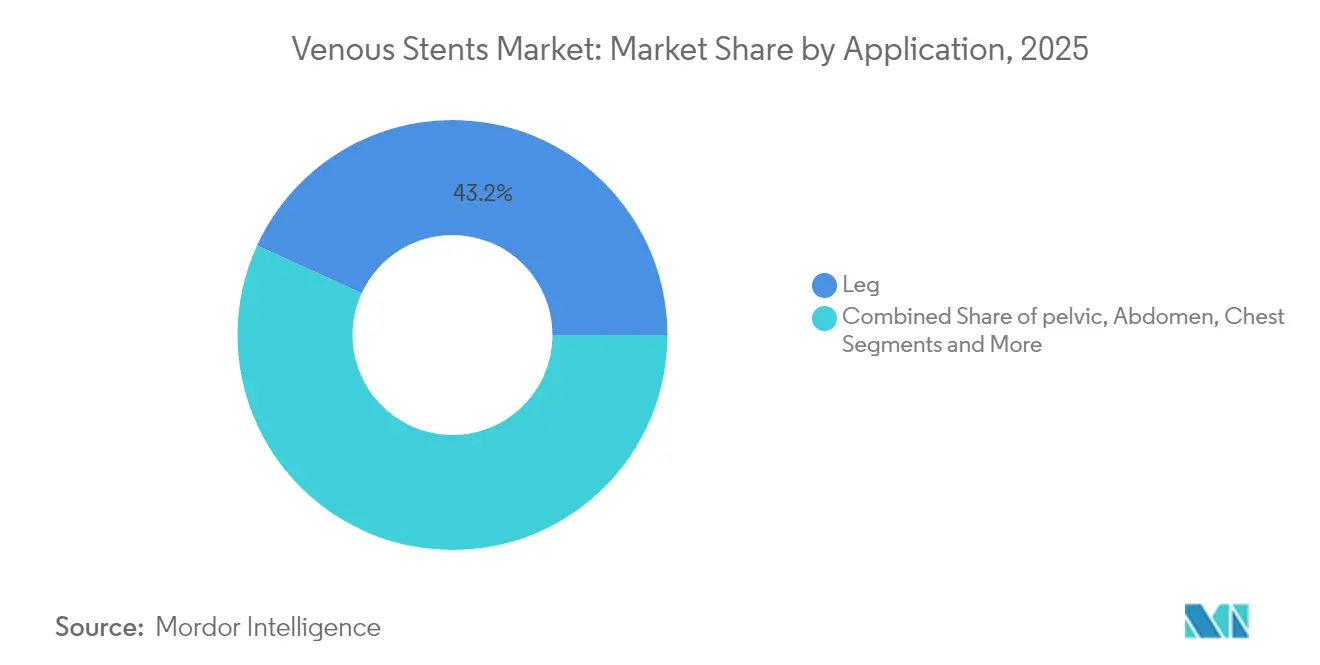

- Por aplicación, las intervenciones en pierna lideraron con el 43,16% de la participación del mercado de stents venosos en 2025, mientras que se prevé que los procedimientos pélvicos crezcan a una CAGR del 12,28% hasta 2031.

- Por enfermedad, la trombosis venosa profunda crónica representó el 39,20% del tamaño del mercado de stents venosos en 2025, mientras que las lesiones venosas ilíacas no trombóticas se expandirán a una CAGR del 11,17% hasta 2031.

- Por tipo de stent, las plataformas de nitinol autoexpandibles representaron el 58,95% de los ingresos de 2025; se espera que los dispositivos de liberación de fármacos registren la CAGR más rápida del 11,86%.

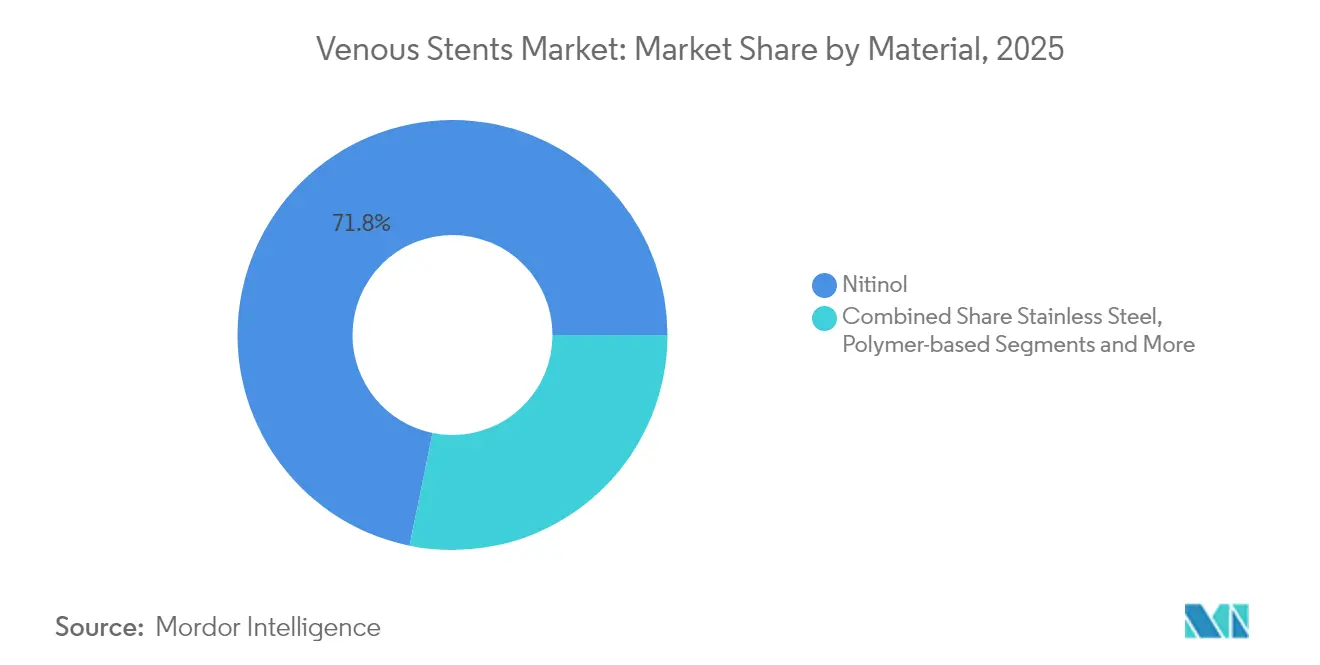

- Por material, el nitinol dominó con el 71,80% de la participación del tamaño del mercado de stents venosos en 2025; se prevé que los diseños mejorados con polímeros aumenten a una CAGR del 11,62%.

- Por usuario final, los hospitales representaron el 61,55% de la participación en ingresos en 2025, pero los centros de cirugía ambulatoria (ASC) muestran la CAGR proyectada más alta del 12,41%.

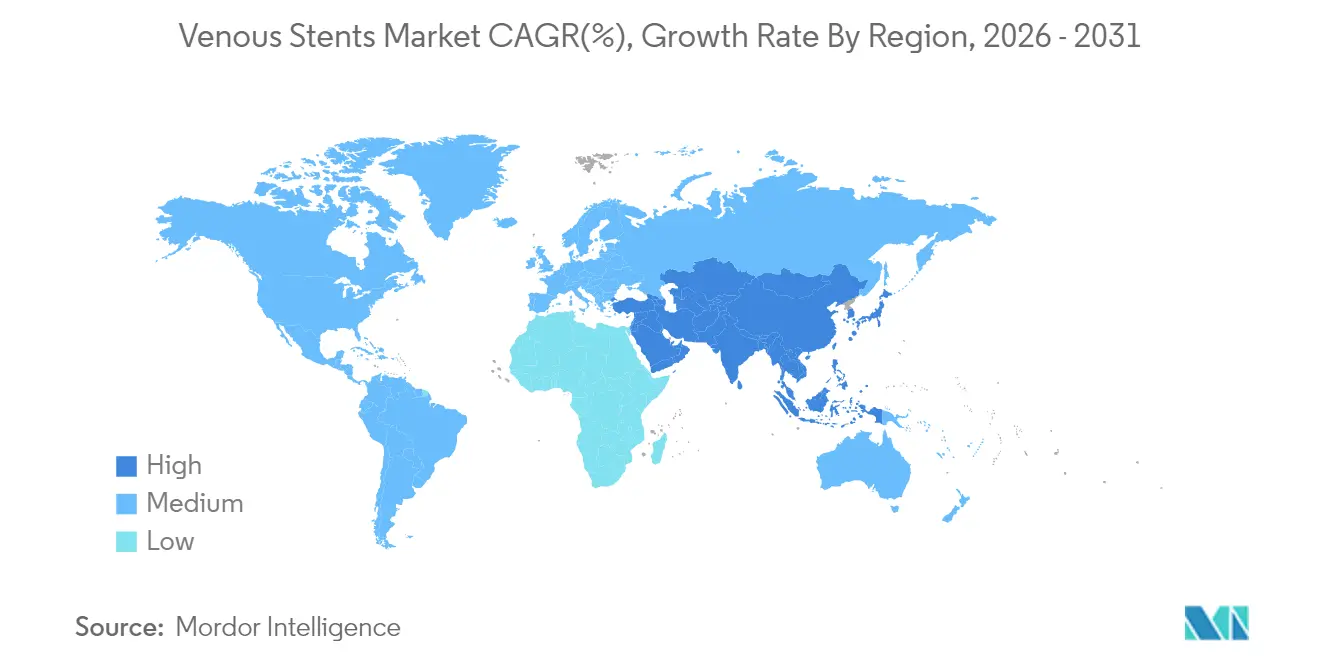

- Por geografía, América del Norte lideró con el 38,25% de participación en 2025, mientras que Asia-Pacífico proyecta crecer a una CAGR del 11,24% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Stents Venosos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de la enfermedad venosa crónica | +1.2% | América del Norte, Europa, APAC | Largo plazo (≥ 4 años) |

| Población envejecida que impulsa las intervenciones | +0.9% | Economías de altos ingresos | Largo plazo (≥ 4 años) |

| Aprobaciones de stents venosos de nitinol dedicados | +1.4% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Reembolso favorable para pacientes ambulatorios | +1.1% | Estados Unidos, estados seleccionados de la UE | Mediano plazo (2-4 años) |

| Dimensionamiento guiado por IVUS que mejora la permeabilidad | +0.8% | Sistemas de salud avanzados | Corto plazo (≤ 2 años) |

| Auge de los centros vasculares ambulatorios | +1.0% | Estados Unidos, en expansión en APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Venosas Crónicas Sintomáticas

El síndrome postrombótico afecta hasta al 50% de los pacientes después de una trombosis venosa profunda, y la detección más temprana está canalizando a más candidatos hacia la intervención[1]Raghu Kolluri, "Declaración de Consenso sobre el Manejo de las Lesiones Venosas Ilíacas No Trombóticas," Circulation: Cardiovascular Interventions, ahajournals.org . El estudio VERNACULAR reportó una permeabilidad primaria del 84,0% a los 36 meses para los stents modernos, subrayando su valor en casos difíciles. La creciente conciencia del síndrome de May-Thurner entre los adultos jóvenes está ampliando la población tratada. Estos cambios epidemiológicos son más evidentes en mercados con sólida especialización vascular y demografía envejecida. Como resultado, el mercado de stents venosos está preparado para beneficiarse de un crecimiento sostenido de los procedimientos durante el horizonte de previsión.

Población Envejecida que Impulsa las Intervenciones Venosas

Las poblaciones de 65 años o más experimentan una mayor insuficiencia venosa crónica, lo que impulsa actualizaciones de las guías clínicas que abogan por una intervención con stent más temprana cuando la terapia conservadora fracasa.[2]Joakim Nordanstig, "Guías de Práctica Clínica ESVS 2024," esvs.org Los pacientes geriátricos suelen presentar multimorbilidad, por lo que los dispositivos diseñados para tiempos de procedimiento más cortos y menores necesidades de anticoagulación están ganando aceptación. Japón y Europa Occidental ejemplifican cómo las sociedades superenvejecidas aceleran la adopción de tratamientos venosos mínimamente invasivos. Estos macrofactores demográficos otorgan al mercado de stents venosos una base de crecimiento duradera y a largo plazo.

Stents Venosos de Nitinol Dedicados que Obtienen Aprobaciones Regulatorias

La autorización de la FDA para plataformas de uso específico como el stent Abre, que logró una permeabilidad del 81,6% a tres años sin eventos de fractura, valida un diseño superior adaptado a la anatomía venosa. Europa está armonizando ahora los criterios de aprobación en torno a los criterios de valoración de calidad de vida, lo que facilita aún más las vías para los nuevos participantes. Las definiciones regulatorias más claras distinguen los dispositivos venosos de los arteriales, lo que lleva a las empresas a financiar programas especializados de I+D y formación de médicos. Estos avances amplían el mercado de stents venosos como una categoría terapéutica diferenciada.

Reembolso Favorable para Procedimientos Venosos Ambulatorios

Medicare y varios aseguradores privados reembolsan ahora la colocación de stents venosos en el mismo día realizados en centros de cirugía ambulatoria, reduciendo los costos totales del episodio mientras se preservan los resultados. Los pagos agrupados que incluyen imágenes, colocación de stents y vigilancia apoyan las vías de atención integrada. Los médicos tienen incentivos para adoptar protocolos estandarizados, lo que contribuye a impulsar la migración de procedimientos del entorno hospitalario al ambulatorio. Este viento de cola económico es particularmente fuerte en los Estados Unidos y ciertos mercados de la UE, amplificando la demanda general del mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo del procedimiento y conciencia limitada | -0.7% | Mercados emergentes, sistemas sensibles al costo | Mediano plazo (2-4 años) |

| Riesgo de reestenosis intrastent o reoclusión | -0.5% | Global | Largo plazo (≥ 4 años) |

| Interrupciones en la cadena de suministro de nitinol | -0.9% | En todo el mundo, especialmente procesadores con base en Asia | Corto plazo (≤ 2 años) |

| Retiros tempranos de productos que afectan la confianza | -0.4% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo del Procedimiento y Conciencia Limitada del Paciente

El costo total del tratamiento puede superar los USD 15.000 en sistemas sin una cobertura sólida, lo que limita el acceso en las regiones de menores ingresos. Muchos pacientes desconocen que existen terapias venosas mínimamente invasivas, y las clínicas comunitarias a menudo carecen de las imágenes necesarias para el diagnóstico. Las campañas de educación dirigidas a la atención primaria y al público son fundamentales para expandir el mercado de stents venosos. Sin ellas, el infradiagnóstico continuará suprimiendo la demanda a pesar de la eficacia clínica.

Riesgo de Reestenosis Intrastent / Reoclusión

La reestenosis, aunque menos frecuente con los diseños modernos, sigue siendo una preocupación para los médicos que manejan anatomías complejas. Los requisitos de seguimiento por imágenes añaden costos y pueden disuadir a los pacientes en mercados sensibles al precio. El desarrollo de stents de liberación de fármacos y recubiertos con polímeros busca mitigar este riesgo, pero los datos a largo plazo siguen siendo un requisito previo para una adopción generalizada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Las Intervenciones Pélvicas Impulsan el Crecimiento

Las intervenciones en pierna generaron los mayores ingresos en 2025, capturando el 43,16% del tamaño del mercado de stents venosos, ya que la obstrucción iliofemoral postrombótica sigue siendo la indicación más común. Los procedimientos pélvicos, impulsados por el mayor reconocimiento del síndrome de May-Thurner, superarán a todos los demás segmentos con una CAGR del 12,28%. Los datos del ensayo TOPOS que muestran una permeabilidad del 90% a los 12 meses para los stents de nitinol oblicuos en la compresión de la vena ilíaca común sustentan este impulso. La aparición de protocolos dedicados para el dolor pélvico crónico está canalizando a pacientes más jóvenes hacia la intervención, ampliando el volumen total direccionable.

El uso creciente de IVUS y venografía en laboratorios de consulta eleva la precisión diagnóstica para las lesiones pélvicas, mejorando la selección de pacientes y los resultados. Los centros de cirugía ambulatoria aprovechan los tiempos de recuperación más cortos para atraer estos casos, apoyando la expansión ambulatoria dentro del mercado de stents venosos. Mientras tanto, el trabajo en la vena cava inferior abdominal y la vena renal sigue siendo un nicho, y las intervenciones torácicas para el síndrome de la vena cava superior están en gran medida confinadas a centros terciarios. En conjunto, estas tendencias diversifican la combinación de procedimientos y refuerzan la vitalidad del mercado a largo plazo.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Enfermedad: Las Lesiones No Trombóticas Ganan Impulso

La trombosis venosa profunda crónica mantuvo el 39,20% de la participación del mercado de stents venosos en 2025, pero las lesiones venosas ilíacas no trombóticas registrarán una CAGR del 11,17% hasta 2031 a medida que los médicos diagnostiquen la compresión más tempranamente. Los datos del stent Abre que revelan una permeabilidad del 97,1% a tres años en pacientes con lesiones venosas ilíacas no trombóticas refuerzan la confianza. El síndrome postrombótico, con su carga colateral, sigue representando grandes volúmenes, aunque los algoritmos mejorados segregan los casos trombóticos de los no trombóticos de manera más efectiva.

Las indicaciones en expansión incluyen ahora la claudicación venosa y el dolor pélvico crónico, ampliando el grupo de candidatos. Los casos de trombosis venosa profunda aguda ven cada vez más la colocación adjunta de stents tras la trombectomía para mantener el flujo. El crecimiento futuro dependerá del reconocimiento por parte de los pagadores de estas nuevas indicaciones y del rendimiento continuo de los dispositivos dedicados en todos los tipos de lesiones.

Por Tipo de Stent: Las Plataformas de Liberación de Fármacos Emergen

Los dispositivos de nitinol autoexpandibles generaron el 58,95% de los ingresos en 2025, lo que refleja su fiabilidad probada y facilidad de implantación. Los diseños de liberación de fármacos, sin embargo, registrarán la CAGR líder del 11,86% a medida que los ensayos confirmen una menor proliferación neointimal. Los avances en polímeros permiten una administración sostenida de paclitaxel adaptada al flujo venoso de baja presión, impulsando aún más la adopción. Los stents recubiertos ocupan un nicho específico en anatomías propensas a la ruptura o altamente calcificadas, mientras que los productos expandibles con balón disminuyen gradualmente en favor de otros.

El mercado de stents venosos está entrando en una fase de terapia de precisión en la que los tratamientos combinados asocian la farmacología con los andamiajes mecánicos. Los fabricantes capaces de demostrar superioridad a largo plazo mediante estudios comparativos directos captarán participación a medida que la contratación basada en valor gane terreno.

Por Material: La Innovación en Polímeros se Acelera

El nitinol continúa dominando con el 71,80% de la participación del mercado de stents venosos dada su incomparable superelasticidad. Sin embargo, las construcciones mejoradas con polímeros crecerán un 11,62% anual, con el objetivo de reducir la trombogenicidad y administrar fármacos de manera eficiente. Las soluciones de Elgiloy y cromo-cobalto sirven a subsegmentos más pequeños que demandan radiopacidad o expansión controlada. La proporción del acero inoxidable seguirá reduciéndose a medida que las aleaciones más nuevas demuestren ser más seguras y adaptables.

Los avances en ciencia de materiales permiten struts más delgados que preservan la resistencia radial, facilitando la entrega a través de la anatomía venosa tortuosa. Los marcadores radiopacos integrados en los recubrimientos de polímeros mejoran la visualización intraprocedimental, reduciendo el tiempo de fluoroscopía y la carga de contraste. En conjunto, estos avances sostienen un sólido canal de innovación y profundizan la diferenciación competitiva.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: El Crecimiento de los Centros de Cirugía Ambulatoria Transforma la Prestación de Atención

Los hospitales gestionaron el 61,55% de los ingresos globales en 2025, pero el canal de centros de cirugía ambulatoria se está expandiendo a una CAGR del 12,41% a medida que los modelos ambulatorios ganan el respaldo de los pagadores. Los protocolos de sedación consciente y los perfiles de acceso más pequeños acortan la recuperación, haciendo que el alta en el mismo día sea realista para la mayoría de los casos no complicados. Las clínicas especializadas en venas, a menudo de propiedad médica, agrupan imágenes, intervención y vigilancia, ofreciendo una experiencia de paciente simplificada que atrae a los aseguradores conscientes de los costos.

Los marcos regulatorios en los Estados Unidos proporcionan paridad de tarifas de instalación que apoya este cambio. Otras regiones están observando de cerca, y a medida que el reembolso se alinee, el mercado de stents venosos verá una distribución más equilibrada entre los entornos hospitalarios y ambulatorios. Los fabricantes de dispositivos ahora adaptan la formación y el soporte específicamente para el personal de los centros de cirugía ambulatoria para acelerar la adopción.

Análisis Geográfico

América del Norte retuvo el 38,25% de los ingresos de 2025 gracias al reembolso maduro, las extensas redes de centros de cirugía ambulatoria y la rápida adopción de los stents recientemente aprobados. Los registros dedicados y los estudios poscomercialización refuerzan la seguridad, fomentando el uso temprano en enfermedades complejas. Los equipos vasculares multidisciplinarios integran la colocación de stents en vías de atención integral, apoyando los volúmenes de procedimientos tanto en entornos hospitalarios como ambulatorios.

Europa aporta una producción científica sustancial y sigue algoritmos de tratamiento estandarizados establecidos por las guías ESVS 2024. Sin embargo, las disparidades en el reembolso a nivel de cada país crean una adopción desigual. Alemania y el Reino Unido lideran la investigación clínica, influyendo en los mercados vecinos. La divergencia regulatoria relacionada con el Brexit introduce cierta incertidumbre en las aprobaciones, aunque los factores demográficos y la sólida evidencia mantienen un crecimiento constante.

Asia-Pacífico registrará la CAGR más rápida del 11,24% a medida que mejore la infraestructura y aumente la concienciación. Las reformas del seguro en China y la demografía envejecida de Japón son catalizadores clave, aunque la limitada densidad de especialistas restringe algo la adopción local. Los fabricantes internacionales están invirtiendo en educación médica y producción localizada para navegar por las complejas vías regulatorias. India y el Sudeste Asiático representan oportunidades a más largo plazo una vez que se amplíe la capacidad de procedimientos.

Panorama Competitivo

El mercado de stents venosos exhibe una concentración moderada. Medtronic, Boston Scientific y Cook Medical aprovechan sus considerables presupuestos de I+D y la amplitud de su cartera para anclar su participación, respaldados por datos de ensayos a largo plazo. Los especialistas de mediana capitalización persiguen la diferenciación a través de recubrimientos de liberación de fármacos y andamiajes biorreabsorbibles, dirigiéndose a segmentos de médicos enfocados en anatomías complejas. El enfoque competitivo está pasando de la resistencia radial básica hacia el rendimiento en la administración de fármacos, la precisión de implantación y las mejoras de visibilidad.

Las colaboraciones estratégicas entre fabricantes y líderes de opinión clave generan evidencia del mundo real que da forma al reembolso y a las actualizaciones de las guías clínicas. La resiliencia de la cadena de suministro figura ahora en el posicionamiento competitivo tras la volatilidad del nitinol. El crecimiento de dos dígitos en los ingresos venosos de Boston Scientific en 2025 subraya el potencial alcista para las empresas con programas dedicados.

De cara al futuro, los nuevos participantes en el mercado que enfaticen la terapia combinada y las herramientas de seguimiento digital podrían perturbar a los actores establecidos, particularmente en nichos pediátricos poco atendidos o de anatomía poco común. No obstante, la experiencia regulatoria de los actores establecidos y sus redes de servicio globales siguen siendo barreras significativas para un desplazamiento rápido.

Líderes de la Industria de Stents Venosos

Gore Medical

Cook Medical

Boston Scientific Corporation

Becton, Dickinson and Company

Medtronic Plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Stryker anunció un acuerdo definitivo para adquirir Inari Medical por USD 4.900 millones, añadiendo soluciones vasculares periféricas de alto crecimiento a su cartera.

- Junio de 2024: Philips completó la primera implantación de su sistema de stent venoso Duo, marcando el lanzamiento comercial de la tecnología de doble capa para obstrucciones complejas

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de stents venosos como el valor de ventas global de tubos metálicos o de polímero implantables, terminados en fábrica, que se colocan dentro de las venas de las extremidades inferiores o centrales para restaurar y mantener la permeabilidad en enfermedades obstructivas crónicas o agudas. Estos dispositivos son típicamente sistemas de nitinol autoexpandibles administrados a través de un catéter e indicados para colocación permanente. Según Mordor Intelligence, el mercado está valorado en aproximadamente USD 1,28 mil millones en 2025.

Exclusiones del Alcance: Se excluyen los stents coronarios, arteriales periféricos, no vasculares y de andamiaje biorreabsorbible que no están indicados para uso venoso.

Descripción General de la Segmentación

- Por Aplicación

- Pierna (Iliofemoral)

- Pélvico

- Abdomen (Vena Cava Inferior / Renal)

- Tórax (Vena Cava Superior)

- Otros

- Por Enfermedad

- Trombosis Venosa Profunda Crónica

- Síndrome Postrombótico

- Lesión Venosa Ilíaca No Trombótica / May-Thurner

- Trombosis Venosa Profunda Aguda

- Otros

- Por Tipo de Stent

- Stents de Nitinol Autoexpandibles

- Stents Expandibles con Balón

- Stents Recubiertos

- Stents de Liberación de Fármacos

- Andamiajes Biorreabsorbibles

- Otros

- Por Material

- Nitinol

- Elgiloy / Aleación de Cromo-Cobalto

- Acero Inoxidable

- Basado en Polímeros

- Otros

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Clínicas Especializadas en Venas

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Entrevistamos a radiólogos intervencionistas, cirujanos vasculares, gerentes de laboratorio de cateterismo y responsables de adquisiciones en América del Norte, Europa y Asia-Pacífico. Las discusiones validan los precios de venta promedio, la división entre stents venosos dedicados y stents arteriales de uso no indicado, los retrasos en los procedimientos y los cambios esperados tras las aprobaciones de nuevos dispositivos. Las encuestas de seguimiento con los compradores hospitalarios aclaran las bandas de descuento y las rotaciones de inventario.

Investigación Documental

Los analistas de Mordor comienzan con un trabajo documental ordenado. Examinamos bases de datos públicas como las presentaciones 510(k) y MAUDE de la FDA de los EE. UU., el portal europeo EUDAMED y el Registro Nacional de Datos Cardiovasculares para los volúmenes anuales de procedimientos y las alertas de complicaciones. Los grupos comerciales como la Sociedad de Cirugía Vascular, el Foro Venoso Americano y la Unión Internacional de Flebología de Europa publican encuestas de prevalencia y guías de consenso que aclaran los grupos de pacientes. Las revistas académicas, por ejemplo, el Journal of Vascular Surgery: Venous and Lymphatic Disorders, proporcionan evidencia revisada por pares sobre las tasas de adopción y los resultados a largo plazo. Los informes anuales 10-K de las empresas, las presentaciones para inversores y los comunicados de prensa proporcionan tendencias de envíos, mientras que los recursos de pago como D&B Hoovers y Questel añaden divisiones de ingresos e impulso de patentes. Esta lista es ilustrativa; se examinan muchas fuentes adicionales abiertas y de pago para verificar la consistencia factual antes de que los números entren en nuestro modelo.

Dimensionamiento del Mercado y Previsión

Un marco de prevalencia a procedimiento de arriba hacia abajo ancla el modelo. Comenzamos con la incidencia documentada de trombosis venosa profunda y síndrome postrombótico, aplicamos ratios de elegibilidad para el tratamiento confirmados en entrevistas con médicos y multiplicamos por el promedio de stents por caso y los precios de venta promedio ponderados para llegar a los ingresos de 2025. Verificaciones selectivas de abajo hacia arriba, resúmenes de ingresos de proveedores y auditorías de uso hospitalario muestreadas, comprueban los totales y desencadenan ajustes cuando aparecen brechas. Las variables clave incluyen la proporción de la población envejecida, la penetración del diagnóstico guiado por imágenes, las aprobaciones regulatorias por año, la erosión del precio de venta promedio de los stents y las tasas de reembolso de los pagadores públicos. Las previsiones a cinco años se basan en regresión multivariante y análisis de escenarios que vinculan los impulsores anteriores con los patrones de crecimiento histórico y el consenso de expertos.

Validación de Datos y Ciclo de Actualización

Cada iteración pasa por verificaciones de anomalías, revisiones entre equipos y pruebas de varianza frente a conjuntos de datos externos de procedimientos y comercio. Los resultados se actualizan anualmente, con actualizaciones intermedias cuando las aprobaciones, las alertas de seguridad o las grandes adquisiciones cambian materialmente las perspectivas. Antes de la publicación, un analista vuelve a ejecutar los insumos de alto impacto para garantizar que los compradores reciban la visión más actualizada.

Por Qué la Línea de Base de Stents Venosos de Mordor Merece Confianza

Los valores de mercado publicados difieren ampliamente porque las empresas enmarcan el espacio de maneras distintas. La combinación de dispositivos, los supuestos de precios, el momento de actualización y las elecciones de divisas alteran cada uno el titular.

Los principales factores de brecha incluyen si se cuentan solo los productos ilíacos o todos los stents venosos periféricos, si se agrupan los balones adjuntos o los kits de entrega, y con qué rapidez se modela la compresión del precio de venta promedio para los sistemas de salud de alto volumen. Algunos proveedores publican encuestas conservadoras de una sola vez, mientras que Mordor revisa los datos anualmente y alinea cada previsión con fuentes regulatorias y de reclamaciones verificadas.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1,28 mil millones | ||

| USD 1,44 mil millones | Consultora Regional A | Incluye combinaciones híbridas de injerto-stent y utiliza precios de venta promedio de 2024 sin ajuste por erosión |

| USD 1,36 mil millones | Consultora Global B | Contabiliza stents arteriales periféricos seleccionados y asume un crecimiento constante de los procedimientos en todas las regiones |

La comparación muestra que las elecciones de alcance y los supuestos de deterioro de precios explican la mayor parte de la variación. Al triangular la prevalencia clínica, el movimiento real del precio de venta promedio y las verificaciones de ingresos de los fabricantes, Mordor Intelligence ofrece una línea de base equilibrada y transparente que los tomadores de decisiones pueden rastrear y actualizar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de stents venosos?

El mercado está valorado en USD 1,38 mil millones en 2026 y está preparado para crecer a una CAGR del 7,62% para alcanzar USD 1,99 mil millones en 2031.

¿Qué segmento de aplicación se está expandiendo más rápidamente?

Se espera que las intervenciones venosas pélvicas, impulsadas por el creciente reconocimiento del síndrome de May-Thurner, crezcan a una CAGR del 12,28% hasta 2031.

¿Cuál es la región de más rápido crecimiento en el Mercado Global de Stents Venosos?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de previsión (2026-2031).

¿Qué tan significativa es América del Norte en el mercado de stents venosos?

América del Norte tiene una participación en ingresos del 38,25%, respaldada por un reembolso favorable y una extensa infraestructura de centros de cirugía ambulatoria.

¿Por qué los centros de cirugía ambulatoria están ganando participación de mercado?

Los centros de cirugía ambulatoria ofrecen alta en el mismo día, menores costos y alta satisfacción del paciente, lo que lleva a una CAGR proyectada del 12,41% en este entorno.

¿Qué está impulsando el interés en los stents venosos de liberación de fármacos?

La evidencia clínica indica una reducción de la reestenosis y una mejor permeabilidad a largo plazo, fomentando una CAGR del 11,86% para estos dispositivos.

¿Cómo se están abordando los riesgos de la cadena de suministro?

Los fabricantes están diversificando el suministro de nitinol e invirtiendo en procesamiento nacional para mitigar las incertidumbres geopolíticas.

Última actualización de la página el: