Tamaño y Cuota del Mercado de Stents Periféricos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.17 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.73 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.24% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Stents Periféricos por Mordor Intelligence

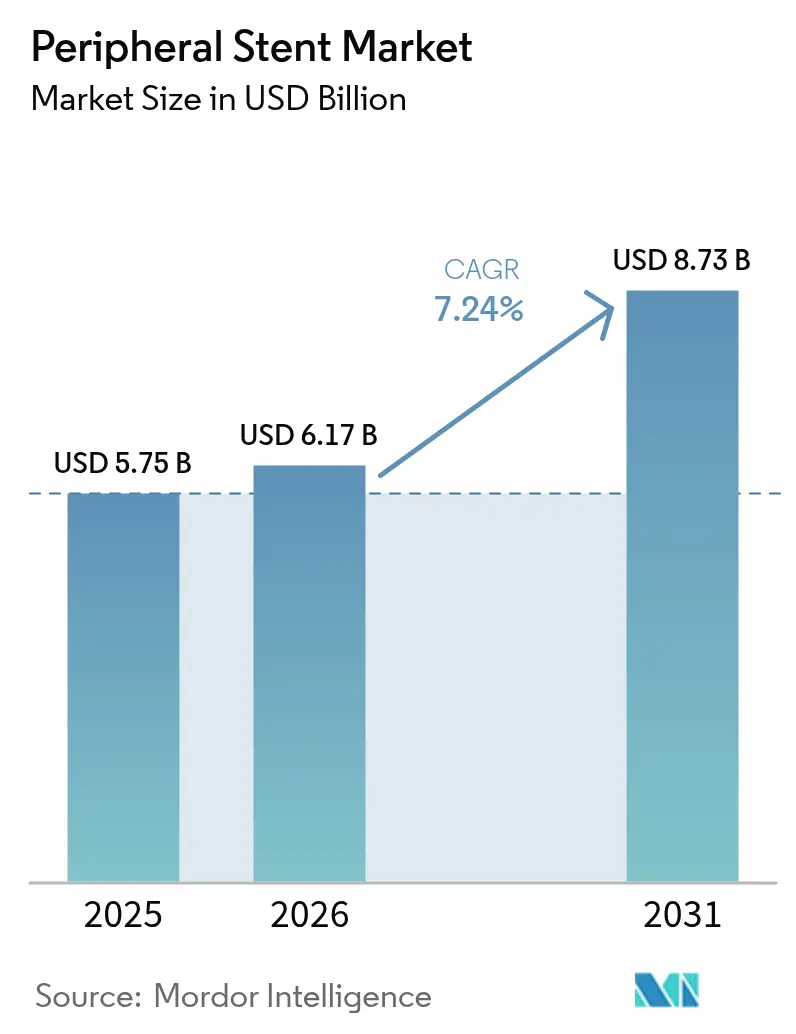

El tamaño del mercado de stents periféricos fue valorado en 5,75 mil millones de USD en 2025 y se estima que crecerá desde 6,17 mil millones de USD en 2026 hasta alcanzar los 8,73 mil millones de USD en 2031, a una CAGR del 7,24% durante el período de pronóstico (2026-2031). La curva ascendente se debe al aumento de la prevalencia de la enfermedad arterial periférica (EAP), la rápida innovación de productos y la mayor dependencia de tratamientos mínimamente invasivos que acortan los tiempos de recuperación. El aumento de la esperanza de vida, el crecimiento sostenido del volumen de procedimientos y la expansión de los centros de cirugía ambulatoria (CCA) mantienen la demanda estable. El mercado de stents periféricos también se beneficia de las aprobaciones innovadoras de andamios liberadores de fármacos y bioabsorbibles, que amplían las opciones terapéuticas y mejoran la permeabilidad a largo plazo.[1]Abbott, "El Stent Disolvente Innovador de Abbott Recibe la Aprobación de la FDA para Arterias por Debajo de la Rodilla," Sala de Prensa de Abbott, abbott.mediaroom.com La consolidación entre los principales fabricantes de dispositivos añade dinamismo competitivo a medida que las empresas amplían sus carteras y acceden a nuevos nichos clínicos.

Conclusiones Clave del Informe

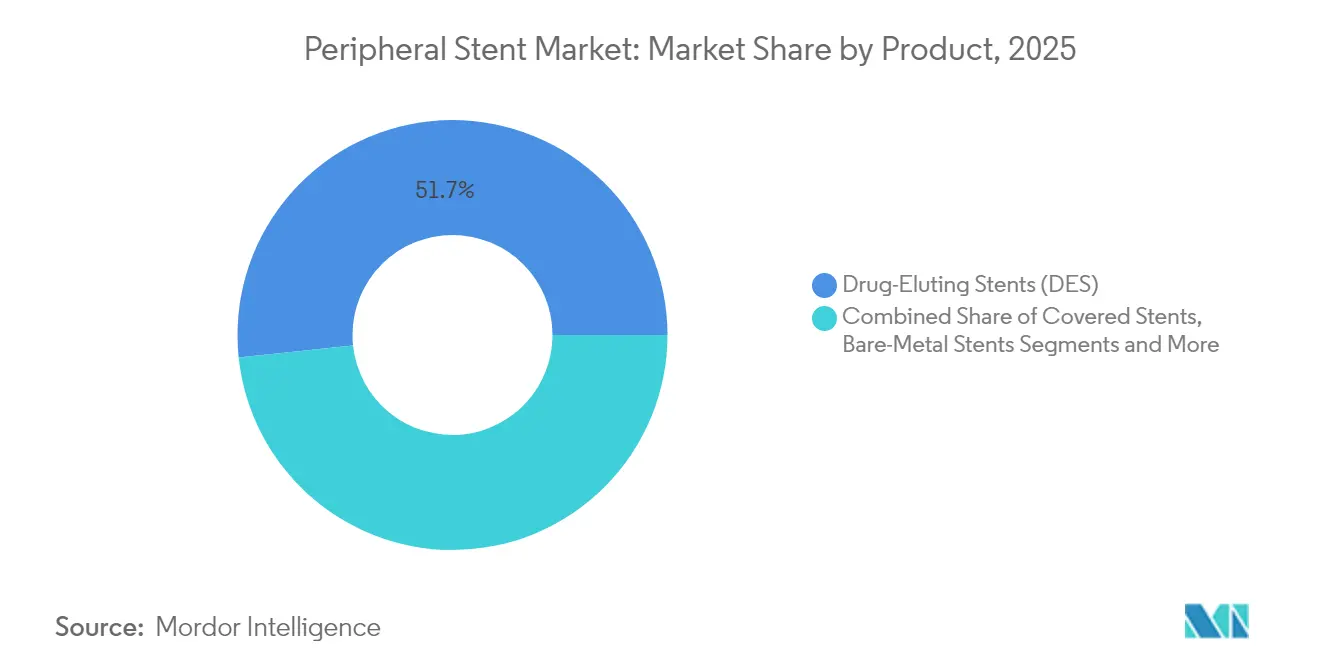

- Por producto, los stents liberadores de fármacos lideraron con el 51,66% de los ingresos en 2025, mientras que se proyecta que los andamios bioabsorbibles crezcan a una CAGR del 10,05% hasta 2031.

- Por tipo de arteria, los dispositivos femorales-poplíteos representaron el 35,88% de la cuota del mercado de stents periféricos en 2025; las soluciones infrapoplíteas están preparadas para una CAGR del 9,32% hasta 2031.

- Por material, el nitinol representó el 64,02% de los ingresos del segmento en 2025, mientras que las variantes de polímero/compuesto se expandirán a una CAGR del 8,12%.

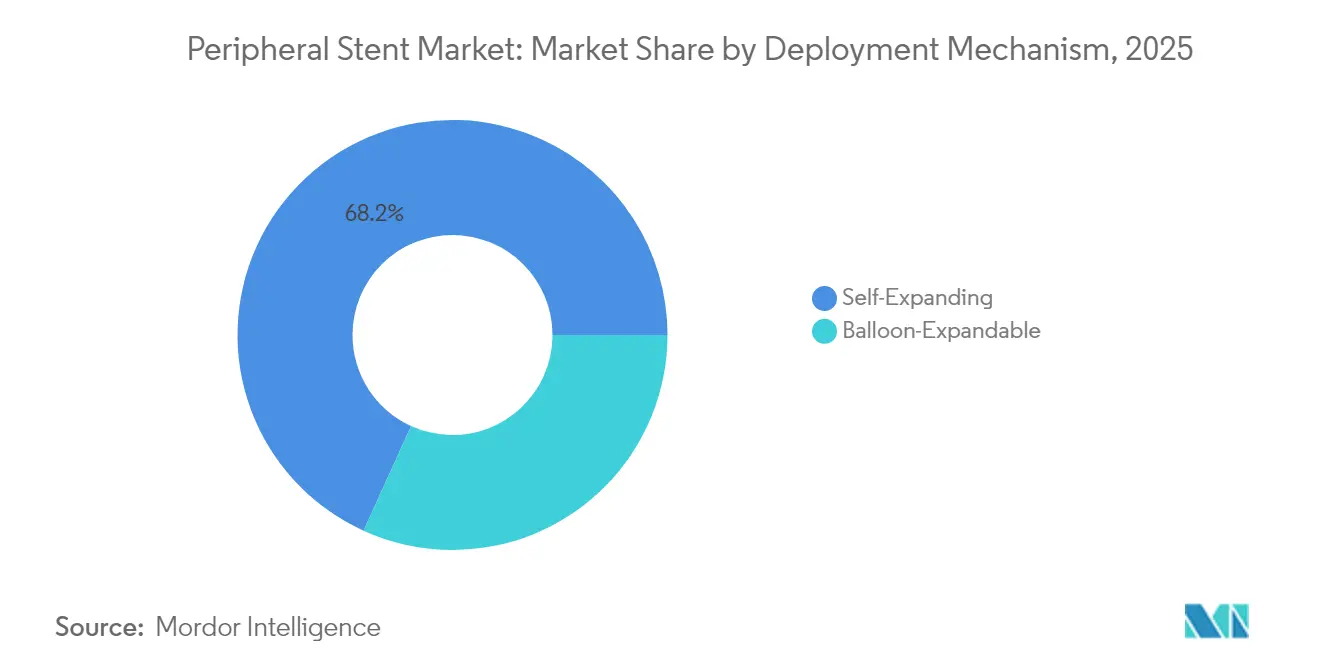

- Por mecanismo de despliegue, los sistemas autoexpandibles representaron el 68,21% del tamaño del mercado de stents periféricos para mecanismos de despliegue en 2025; los diseños expandibles por balón crecen a una CAGR del 7,86%.

- Por usuario final, los hospitales controlaron el 64,85% del tamaño del mercado de stents periféricos en 2025, pero se espera que los CCA registren una CAGR del 8,54% a medida que la combinación de casos se desplace hacia el ámbito ambulatorio.

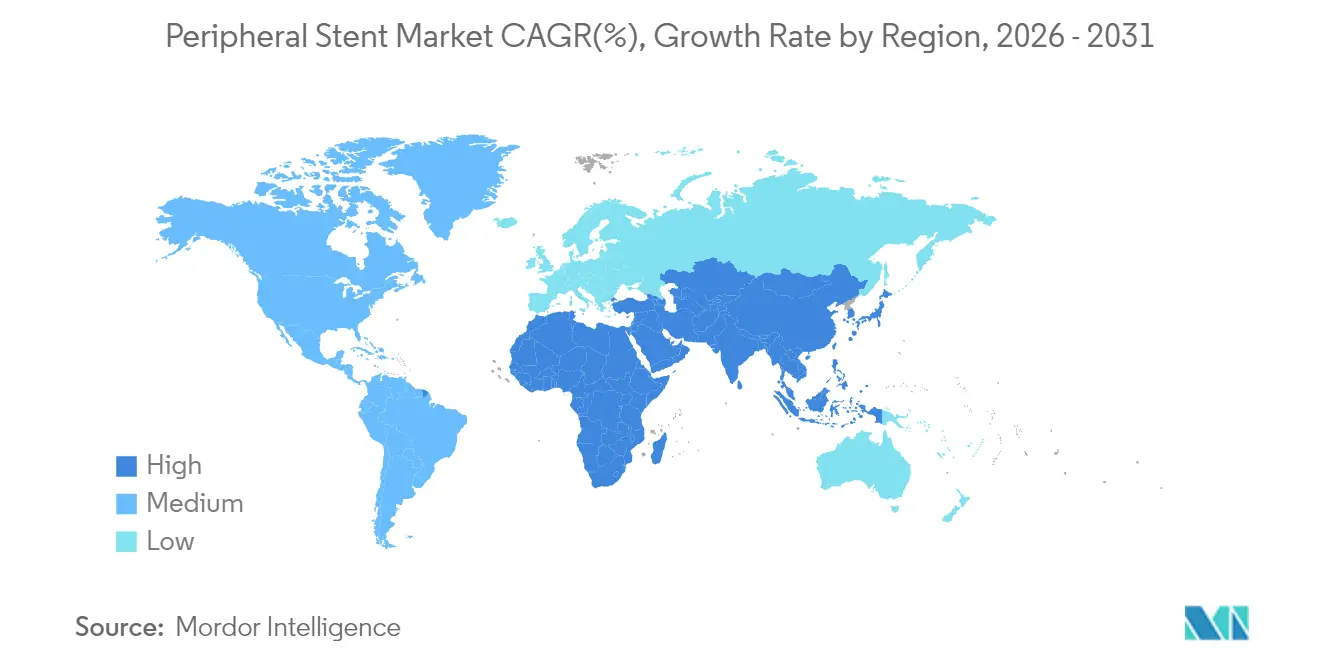

- A nivel regional, América del Norte retuvo el 38,55% de los ingresos de 2025, mientras que se prevé que Asia-Pacífico supere a todas las regiones con una CAGR del 8,90% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Stents Periféricos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de la EAP y envejecimiento de la población | +1.8% | Global, mayor en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Rápida adopción de plataformas liberadoras de fármacos y bioabsorbibles | +1.5% | Global, liderado por América del Norte, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Transición hacia procedimientos ambulatorios mínimamente invasivos | +1.2% | América del Norte y Europa, emergente en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Dimensionamiento y colocación basados en imágenes guiadas por IA | +0.9% | América del Norte, Europa, mercados selectos de Asia-Pacífico | Mediano plazo (2-4 años) |

| Desarrollo de stents especializados y avances tecnológicos | +1.1% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Las compras hospitalarias basadas en el valor aceleran las actualizaciones | +0.8% | Principalmente América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Carga de la EAP y Envejecimiento de la Población

Los volúmenes de procedimientos por EAP aumentaron de 933 en 2023 a 1.422 en 2024 en los principales sistemas, lo que subraya una base de pacientes en expansión. La prevalencia alcanza el 20% entre las personas mayores de 70 años, lo que crea una base duradera para la intervención. El tabaquismo y la hipertensión siguen siendo los principales factores de riesgo, representando conjuntamente casi el 70% de la carga de la enfermedad. Las regiones desarrolladas muestran la mayor prevalencia, pero mercados emergentes como Corea del Sur registraron un crecimiento de la incidencia de 2,68 a 3,09 por 1.000 personas entre 2023 y 2024 a medida que mejora el alcance diagnóstico. Estas realidades demográficas garantizan una demanda sostenida de intervenciones y mantienen el mercado de stents periféricos en una trayectoria ascendente.

Rápida Adopción de Plataformas Liberadoras de Fármacos y Bioabsorbibles

Los dispositivos liberadores de fármacos ya representan la mayor cuota del mercado, mientras que los andamios bioabsorbibles registran un crecimiento de dos dígitos a medida que se acumula nueva evidencia. La autorización de la FDA del sistema Esprit BTK de Abbott en 2024 supuso el primer stent disolvente por debajo de la rodilla en los Estados Unidos y redujo la reestenosis un 25,8% en comparación con la angioplastia con balón. Los datos del registro para andamios de magnesio mostraron un fracaso de la lesión diana del 4,3% a los 12 meses, lo que incrementa la confianza clínica. El cambio respalda la estrategia más amplia de "no dejar nada atrás", impulsando el mercado de stents periféricos hacia soluciones de próxima generación.[2]EuroIntervention, "Seguridad y rendimiento de un andamio de magnesio reabsorbible en condiciones del mundo real: resultados a 12 meses de los primeros 400 pacientes incluidos en el registro BIOSOLVE-IV," eurointervention.pcronline.com

Transición hacia Procedimientos Ambulatorios Mínimamente Invasivos

Se proyecta que los ingresos de los CCA alcancen los 59 mil millones de USD en 2028 a medida que los casos vasculares salen del entorno hospitalario. El alta el mismo día y el menor riesgo de infección resultan atractivos para los pacientes, mientras que los pagadores recompensan la eficiencia en costos. Los equipos de acceso radial-a-periférico y los sistemas de suministro de stents optimizados permiten tiempos de intervención más cortos, alineándose con las compras basadas en el valor. Estas eficiencias incentivan a los proveedores a seleccionar plataformas que aceleren la rotación, añadiendo impulso al mercado de stents periféricos.

Optimización del Dimensionamiento y la Colocación Basados en Imágenes Guiadas por IA

Las herramientas de IA ahora ofrecen mediciones de vasos que replican la precisión de la ecografía al tiempo que reducen el tiempo del procedimiento. Ensayos como el FLAVOUR II confirmaron una seguridad comparable con menos intercambios de catéter, y el análisis de placa mediante aprendizaje profundo acelera la planificación preprocedimiento. El dimensionamiento predictivo aumenta la permeabilidad y limita la reintervención, mejorando la economía a largo plazo de la terapia con stents. A medida que los hospitales adoptan estos sistemas, los fabricantes de dispositivos que ofrecen stents compatibles con IA obtienen una ventaja competitiva.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Extensos procesos regulatorios para nuevos materiales | -0.7% | Global, más restrictivo en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Erosión de precios por parte de las organizaciones de compras grupales | -0.9% | Principalmente América del Norte | Mediano plazo (2-4 años) |

| Brechas en datos a largo plazo sobre la seguridad de los andamios bioabsorbibles | -0.5% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Disparidades de reembolso en mercados emergentes | -0.6% | Asia-Pacífico, América Latina, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Extensos Procesos Regulatorios para Nuevos Materiales

La reforma del Reglamento del Sistema de Gestión de Calidad de la FDA, vigente a partir de febrero de 2026, añade capas de proceso para las plataformas de magnesio y polímero, prolongando el tiempo de comercialización. Las presentaciones De Novo se enfrentan a estrictas normas de evidencia que favorecen a los operadores establecidos familiarizados con el cumplimiento normativo. Estos obstáculos pueden ralentizar la difusión de la innovación y frenar el crecimiento en el mercado de stents periféricos de la FDA.[3]Centro para Dispositivos y Salud Radiológica, "Reglamento del Sistema de Gestión de Calidad: Norma Final que Modifica el Reglamento del Sistema de Calidad – Preguntas Frecuentes," FDA, fda.gov

Erosión de Precios por Parte de las Organizaciones de Compras Grupales

Las organizaciones de compras grupales (OCG) gestionan más de 300 mil millones de USD en compras anuales, presionando los precios de los dispositivos mientras cobran comisiones a los proveedores. Los stents novedosos tienen dificultades para obtener reembolsos premium, y las licitaciones orientadas al costo presionan los márgenes a pesar de las ventajas clínicas. Los desarrolladores deben equilibrar el gasto en I+D con precios competitivos agresivos, una dinámica que puede obstaculizar las tasas de adopción en el mercado de stents periféricos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Plataformas Bioabsorbibles Impulsan la Innovación a Pesar del Dominio de los Stents Liberadores de Fármacos

Los stents liberadores de fármacos retuvieron el 51,66% de los ingresos de 2025 y se prevé que avancen de forma sostenida a medida que persiste la familiaridad clínica. Se proyecta que el tamaño del mercado de stents periféricos para plataformas liberadoras de fármacos aumente en línea con la CAGR general del 7,24%, respaldado por refinamientos de diseño continuos que mejoran la permeabilidad. Los andamios bioabsorbibles, si bien representan solo una fracción de las ventas actuales, registran una CAGR del 10,05%, la más rápida dentro de la combinación de productos, gracias a los avales de la FDA que validan su seguridad y eficacia. Los dispositivos cubiertos y de metal desnudo satisfacen necesidades de nicho, pero enfrentan migración de cuota hacia alternativas de mayor rendimiento.

Los médicos citan el récord de permeabilidad a un año del sistema Eluvia y el perfil disolvente del andamio Esprit BTK como evidencia de que la nueva química y los recubrimientos pueden superar a las estructuras metálicas convencionales. La creciente confianza clínica, combinada con la alineación del reembolso para terapias innovadoras, impulsa los presupuestos de capital orientados a productos de próxima generación. A medida que los datos maduran, es probable que el mercado de stents periféricos se reequilibre hacia plataformas que combinen la administración probada de fármacos con la reabsorción para minimizar las complicaciones a largo plazo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Arteria: El Segmento Infrapoplíteo Gana Impulso a Medida que Avanzan los Tratamientos por Debajo de la Rodilla

Las intervenciones femorales-poplíteas generaron el 35,88% de los ingresos de 2025, subrayando su papel central en el manejo de la EAP. Ese dominio descansa en una amplia base instalada de equipos y protocolos clínicos perfeccionados durante décadas. Sin embargo, los procedimientos infrapoplíteos apuntan a una CAGR del 9,32%, eclipsando a todas las demás categorías arteriales. La introducción de andamios por debajo de la rodilla diseñados específicamente para ese propósito, la mejora de las técnicas de imagen y el creciente conocimiento de la isquemia crónica que amenaza las extremidades sustentan ese crecimiento. Los segmentos ilíaco, renal y carotídeo mantienen una demanda estable, pero las ganancias incrementales siguen siendo modestas en relación con el impulso infrapoplíteo.

Los dispositivos infrapoplíteos se benefician de una necesidad clínica no satisfecha, ya que las intervenciones más tempranas prolongan el rescate de extremidades y mejoran la calidad de vida. Se espera que los primeros resultados exitosos de las plataformas disolventes amplíen la adopción por parte de los médicos. Ese cambio ampliará la cuota del mercado de stents periféricos dedicada a la revascularización de extremidades distales, especialmente a medida que las guías clínicas respalden el tratamiento más temprano por debajo de la rodilla.

Por Material: La Innovación en Polímeros Desafía la Supremacía del Nitinol

El nitinol representó el 64,02% de los ingresos de 2025, reflejando sus incomparables propiedades de memoria de forma que favorecen el comportamiento autoexpandible. Sin embargo, la tensión en la cadena de suministro y los costos de fabricación están impulsando la exploración de materiales alternativos. Los andamios de polímero y materiales compuestos crecen un 8,12% anual, y el cobalto-cromo mantiene una posición en los casos de uso expandibles por balón. El acero inoxidable sigue siendo relevante principalmente en mercados sensibles al costo o en escenarios clínicos específicos.

Los polímeros bioabsorbibles como el PLLA y los materiales compuestos de magnesio demuestran una alta predictibilidad de degradación y una resistencia radial respetable. Los registros indican una absorción casi completa a los dos años, una característica valorada por los clínicos que buscan evitar complicaciones en etapas tardías. Se espera que el tamaño del mercado de stents periféricos asignado a soluciones de polímero aumente a medida que los datos de seguridad y la fabricación en volumen reduzcan los costos por unidad.

Por Mecanismo de Despliegue: Los Sistemas Autoexpandibles Aprovechan las Ventajas del Nitinol

Los dispositivos autoexpandibles representaron el 68,21% de los ingresos en 2025, aprovechando la elasticidad del nitinol para adaptarse al movimiento de los vasos y a la fuerza radial crónica hacia el exterior. Estos atributos limitan el riesgo de reestenosis y fractura en arterias cónicas o móviles, lo que se traduce en menores tasas de retratamiento. Los sistemas expandibles por balón, con una CAGR del 7,86%, ganan cuota en lesiones calcificadas u ostiales que requieren una colocación precisa y una fuerza radial alta e inmediata.

Las recientes mejoras en los sistemas de suministro optimizan el despliegue de los stents expandibles por balón, haciéndolos más competitivos en anatomías complejas. Los perfeccionamientos continuos en los perfiles de catéter y los marcadores fluoroscópicos sustentarán el crecimiento unitario. No obstante, el dominio a largo plazo de las plataformas autoexpandibles parece asegurado, anclando una gran porción del mercado de stents periféricos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: El Crecimiento de los CCA Remodela la Economía de los Procedimientos

Los hospitales retuvieron el 64,85% de los ingresos globales en 2025, ya que los centros terciarios manejaron los casos de mayor complejidad y mantuvieron amplias unidades de imagen. No obstante, los CCA, proyectados para una CAGR del 8,54%, están absorbiendo gradualmente los procedimientos rutinarios y de complejidad media. El alta el mismo día, los menores costos generales y las favorables puntuaciones de satisfacción de los pacientes refuerzan la propuesta de valor de los CCA.

Los desarrolladores de dispositivos ahora diseñan envases y modelos de inventario adaptados a los entornos ambulatorios. Los equipos integrados reducen el tiempo de preparación, y los sistemas de suministro de un solo uso minimizan los pasos de reprocesamiento. A medida que los incentivos de reembolso se alineen con las agendas de pago neutro por sitio, es probable que los CCA representen una porción mayor del mercado de stents periféricos.

Análisis Geográfico

América del Norte generó el 38,55% de los ingresos de 2025, con Estados Unidos representando el mayor mercado individual debido a sus sistemas de salud bien financiados, la detección sistemática y el amplio reembolso para la atención endovascular. Canadá y México contribuyen de forma incremental a medida que se amplía el acceso, aunque los matices de reembolso y regulación condicionan la combinación de productos. La adopción exitosa a gran escala de soluciones liberadoras de fármacos y bioabsorbibles consolida el liderazgo regional.

Europa le sigue de cerca, impulsada por guías clínicas armonizadas y un entorno regulatorio de mercado único que acelera la adopción transfronteriza. La Sociedad Europea de Cirugía Vascular hace hincapié en la atención individualizada y respalda los sistemas liberadores de fármacos, apoyando el mercado de stents periféricos en los estados miembros. Los países de Europa Occidental se benefician de marcos consolidados de atención basada en el valor, y Europa Central y Oriental muestran un crecimiento emergente a medida que se modernizan las infraestructuras.

Asia-Pacífico es la región de mayor crecimiento, avanzando a una CAGR del 8,90% hasta 2031. El fracaso de la lesión diana en China descendió del 6,8% al 4,3% entre 2023 y 2024 a medida que los stents avanzados penetran en las ciudades de primer nivel. India, apoyada por las actualizadas Normas de Dispositivos Médicos, registró un aumento de las intervenciones periféricas de 2.850 en 2023 a 3.420 en 2024. Corea del Sur y Japón se mantienen a la vanguardia tecnológica, incorporando rápidamente imágenes de IA y materiales de próxima generación. La mejora de la cobertura de los pagadores y el enfoque gubernamental en las enfermedades cardiovasculares impulsan la expansión de la capacidad, elevando el mercado de stents periféricos.

América Latina y Oriente Medio y África presentan una oportunidad sin explotar. La variabilidad en el reembolso y las restricciones presupuestarias frenan la adopción, pero la transición epidemiológica y las campañas de salud pública crean un potencial a largo plazo. Los proyectos piloto con modelos de distribución de costos pueden establecer pruebas de concepto que desbloqueen una adopción más amplia. A medida que se multiplican las alianzas de formación y los laboratorios de cateterismo móviles, los actores regionales anticipan una contribución gradual pero sostenida a los volúmenes globales.

Panorama Competitivo

El mercado muestra una concentración moderada. Abbott, Boston Scientific y Medtronic anclan el nivel superior con amplias carteras y distribución global. Abbott se diferencia mediante una arquitectura de nitinol entretejida que logra tasas de fractura cero en los estudios, mientras que Boston Scientific aprovecha la administración de fármacos con recubrimiento polimérico para obtener una permeabilidad líder en su clase.

La actividad de adquisiciones intensifica la rivalidad. Teleflex anunció la adquisición de la unidad vascular de BIOTRONIK por 760 millones de euros en febrero de 2025, ampliando su alcance en balones recubiertos de fármacos y expandiéndose hacia el mercado de intervención periférica. Stryker cerró su adquisición de Inari Medical para añadir soluciones de tromboembolismo venoso. Estos movimientos acumulan recursos de I+D y consolidan las relaciones hospitalarias, acelerando los lanzamientos de productos y las ventas cruzadas.

La tecnología sirve como campo de batalla clave. Las plataformas que integran flujos de trabajo guiados por IA o andamios disolventes aseguran un posicionamiento premium. Las empresas con reconocida experiencia regulatoria avanzan más rápido a través de los estándares de calidad actualizados, elevando las barreras de entrada para los nuevos competidores. La competencia en costos sigue siendo intensa en los segmentos de productos básicos, aunque la evidencia clínica y la contratación basada en resultados a menudo inclinan las decisiones de compra hacia marcas que reducen el riesgo de reintervención.

Líderes de la Industria de Stents Periféricos

Medtronic

Abbott Laboratories

Terumo Medical

Becton Dickinson and Company

Boston Scientific

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Febrero de 2025: Teleflex anunció planes para adquirir el negocio de intervención vascular de BIOTRONIK por aproximadamente 760 millones de euros, obteniendo activos de balones y stents recubiertos de fármacos con el 25% de los ingresos vinculados a intervenciones periféricas.

- Enero de 2025: Medtronic suscribió un acuerdo exclusivo de distribución en Estados Unidos con Contego Medical para el Sistema Neuroguard IEP autorizado por la FDA, una plataforma de stenting carotídeo de tres en uno.

- Abril de 2024: Abbott obtuvo la aprobación de la FDA para el Andamio Reabsorbible Liberador de Everolimus Esprit BTK, el primer stent disolvente para la enfermedad por debajo de la rodilla.

Research Methodology Framework and Report Scope

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de stents periféricos como el total de ingresos por ventas generados por nuevos andamiajes mínimamente invasivos de metal, polímero o híbridos desplegados para reabrir arterias periféricas estrechadas u obstruidas en los lechos ilíaco, femoropoplíteo, infrapoplíteo, renal y carotídeo. Los dispositivos cubiertos incluyen formatos de metal desnudo, recubiertos, liberadores de fármacos y biorreabsorbibles suministrados a través de sistemas de colocación expandibles con balón o autoexpandibles. Los entornos clínicos abarcan hospitales, laboratorios de cateterismo ambulatorio y centros quirúrgicos ambulatorios.

Exclusión del ámbito de aplicación: las endoprótesis venosas, los sistemas de endoprótesis cerebrales y las endoprótesis aórticas se dejan intencionadamente fuera de esta evaluación.

Segmentación

- Por Producto

- Stents de Metal Desnudo (SMD)

- Stents Cubiertos

- Stents Liberadores de Fármacos (SLF)

- Andamios Vasculares Bioabsorbibles (AVB)

- Por Tipo de Arteria

- Stents de Arteria Ilíaca

- Stents Femorales-Poplíteos

- Stents de Arteria Renal y Relacionados

- Stents de Arteria Carótida

- Stents Infrapoplíteos (Por Debajo de la Rodilla)

- Por Material

- Nitinol

- Cobalto-Cromo

- Acero Inoxidable

- Polímero / Material Compuesto

- Por Mecanismo de Despliegue

- Expandible por Balón

- Autoexpandible

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria (CCA)

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas y encuestas con radiólogos intervencionistas, cirujanos vasculares, responsables de laboratorios de catéteres y científicos especializados en materiales de Norteamérica, Europa y los principales centros de Asia-Pacífico ayudaron a validar las tasas de adopción de las plataformas bioabsorbibles y liberadoras de fármacos, la duración típica de la estancia y los nuevos modelos de reembolso por atención diurna. La información también permitió precisar los precios medios de venta y señalar los matices regionales en materia de mantenimiento de existencias.

Investigación documental

Empezamos con datos sobre la carga de morbilidad procedentes de fuentes como la Organización Mundial de la Salud, la Encuesta Nacional de Salud de los CDC y Eurostat para dimensionar la población de riesgo. Los baremos de reembolso de los Centros de Servicios de Medicare y Medicaid de EE.UU. y el MHLW de Japón aclararon los precios medios ponderados de los procedimientos, mientras que los registros de importación y exportación de Volza y los paneles de aduanas indicaron los flujos de volumen transfronterizos. Las revistas académicas, en particular el Journal of Endovascular Therapy, ofrecían puntos de referencia de reestenosis que informaban de los ciclos de sustitución impulsados por la eficacia. Los informes 10-K de las empresas y los avisos de retirada de dispositivos completaban el panorama. Esta lista es ilustrativa; varias otras fuentes abiertas y de suscripción apoyaron la recopilación de datos y la comprobación de hechos.

Dimensionamiento y previsión del mercado

La prevalencia descendente del grupo de pacientes tratados se basó en la incidencia de la EAP, las tasas de intervención y las frecuencias de lesiones múltiples, y luego se verificó de forma cruzada a través de roll ups ascendentes selectivos de proveedores de muestras de ASP × volumen. Las variables clave que alimentan el modelo incluyen el crecimiento de la prevalencia de la EAP, la conversión de procedimientos a diagnósticos, el stent medio por procedimiento, la deflación del ASP vinculada a los contratos de compra de grupo, la cadencia de aprobación regulatoria de los andamiajes de nueva generación y la tasa de migración de hospitales a CSA. Las previsiones emplean una regresión multivariable combinada con un análisis de escenarios; los parámetros se sometieron a pruebas de estrés con nuestros principales expertos para captar las ventajas derivadas de los lanzamientos de bioabsorbibles y las desventajas de los recortes en los reembolsos. Las lagunas de datos en los recuentos ascendentes se solventaron mediante aproximaciones de datos comerciales y factores de muestreo regionales.

Ciclo de validación y actualización de datos

Los resultados se someten a tres rondas de revisión por parte de analistas, comprobaciones de desviaciones con rastreadores de procedimientos independientes y avisos de anomalías generados por nuestros cuadros de mando automatizados. Los informes se actualizan cada año, con actualizaciones provisionales provocadas por retiradas de material, lecturas de ensayos históricos o aprobaciones normativas importantes.

Por qué nuestro stent periférico de referencia es fiable

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes alcances arteriales, accesorios de los paquetes o cambian los años base.

Algunos editores agrupan los ingresos de injertos venosos y aórticos, otros inflan los volúmenes aplicando ASP coronarios y otros proyectan un crecimiento de los proyectos de andamiajes no aprobados que nuestros analistas clasifican como especulativos. La disciplinada cadencia de actualización de Mordor y la estricta exclusión de los dispositivos fuera del ámbito de aplicación mantienen nuestra base de referencia para 2025 de 5.750 millones de USD sobre una base sólida.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 5,75 B USD (2025) | Inteligencia de Mordor | - |

| 1,80 B USD (2023) | Consultoría global A | excluye las primas por elusión de fármacos y aplica una combinación de productos más reducida |

| 3,90 B USD (2023) | Diario profesional B | incluye las endoprótesis venosas y los accesorios en el índice de referencia ASP más antiguo |

Estas comparaciones demuestran que cuando se armonizan el alcance, las variables y la cadencia de actualización, las cifras de Mordor ofrecen la línea de base equilibrada y transparente en la que pueden confiar los responsables de la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de stents periféricos?

El mercado de stents periféricos alcanza los 6,17 mil millones de USD en 2026 y se proyecta que crezca hasta los 8,73 mil millones de USD en 2031.

¿Qué tipo de producto tiene la mayor cuota del mercado de stents periféricos?

Los stents liberadores de fármacos lideran con el 51,66% de los ingresos en 2025, impulsados por sólida evidencia clínica de permeabilidad a largo plazo.

¿Qué región se expande más rápido en el mercado de stents periféricos?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué región tiene la mayor cuota en el Mercado Global de Stents Periféricos?

Se prevé que Asia-Pacífico registre una CAGR del 8,90% hasta 2031 impulsada por la mejora de la infraestructura sanitaria y las mayores tasas de detección de EAP.

¿Por qué los andamios bioabsorbibles están ganando atención?

Se disuelven tras restablecer el flujo sanguíneo, reducen el riesgo de complicaciones en etapas tardías y administran terapia farmacológica, lo que conduce a una CAGR del segmento del 10,05% hasta 2031.

¿Cómo afecta la transición hacia los centros de cirugía ambulatoria a la demanda?

Los CCA permiten el alta el mismo día y reducen los costos de los procedimientos, lo que alienta a los médicos a adoptar stents mínimamente invasivos, apoyando así una CAGR del 8,54% para este segmento de usuarios finales.

¿Qué desafíos podrían frenar el mercado de stents periféricos?

Los extensos procesos regulatorios para nuevos materiales, la presión de precios por parte de las organizaciones de compras grupales y los datos de seguridad a largo plazo incompletos para los andamios bioabsorbibles pueden moderar el crecimiento.

Última actualización de la página el: