Tamaño y participación del mercado de stents bioabsorbibles

Visión General del Mercado

| Período de Estudio | 2023 - 2031 |

|---|---|

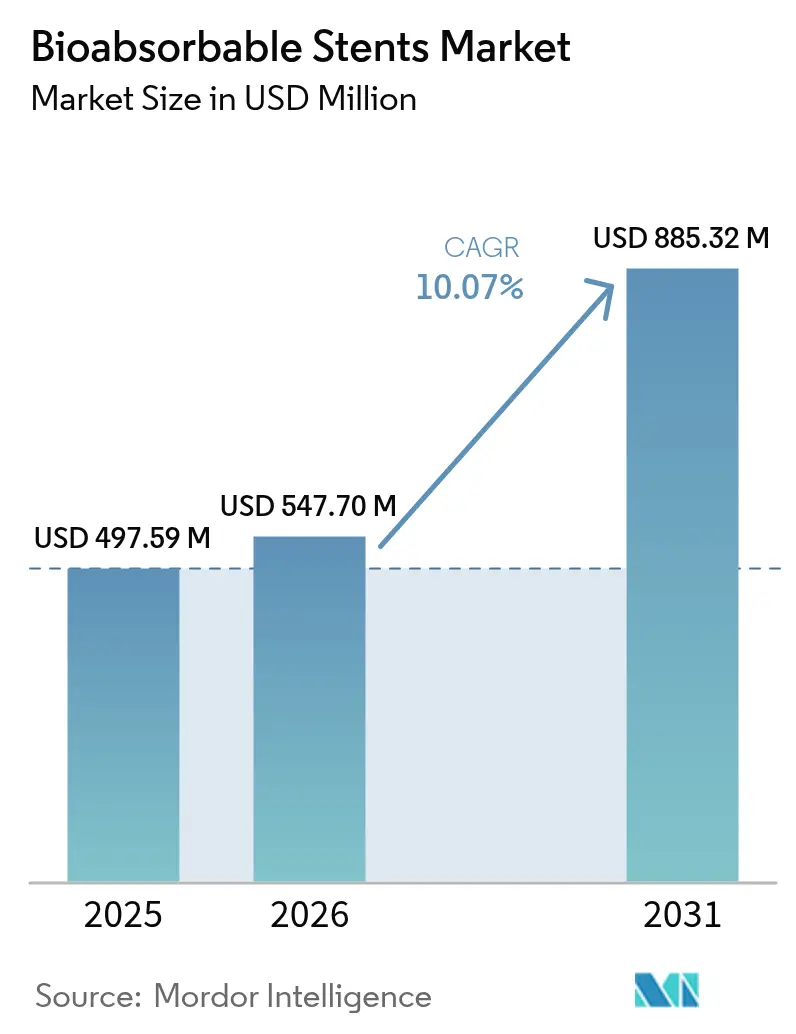

| Tamaño del Mercado (2026) | 547.7 Millones de dólares |

| Tamaño del Mercado (2031) | 885.32 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.07% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del mercado de stents bioabsorbibles por Mordor Intelligence

Se espera que el tamaño del mercado de stents bioabsorbibles crezca de USD 497,59 millones en 2025 a USD 547,7 millones en 2026 y se prevé que alcance USD 885,32 millones en 2031 a una CAGR del 10,07% durante 2026-2031. El impulso en el mercado de stents bioabsorbibles está determinado por la filosofía de "no dejar nada atrás", un cambio regulatorio hacia aprobaciones aceleradas para uso por debajo de la rodilla, y avances continuos en ciencia de polímeros que permiten que los plazos de degradación se asemejen a la cicatrización vascular. Los principales fabricantes están canalizando recursos hacia andamios de aleación de magnesio que se disuelven completamente en 12 meses, un hito que reduce el riesgo de trombosis a largo plazo mientras sostiene los vasos durante la fase crítica de remodelación. Los hospitales siguen siendo el canal dominante, aunque los centros de cardiología especializada de alto volumen están creciendo más rápido a medida que los operadores combinan imágenes intravasculares guiadas por IA con técnicas de implantación perfeccionadas. Por el lado de la oferta, los incentivos en China e India están reduciendo los precios de venta promedio, ampliando el acceso en regiones sensibles al precio y agudizando la competencia global.

Conclusiones clave del informe

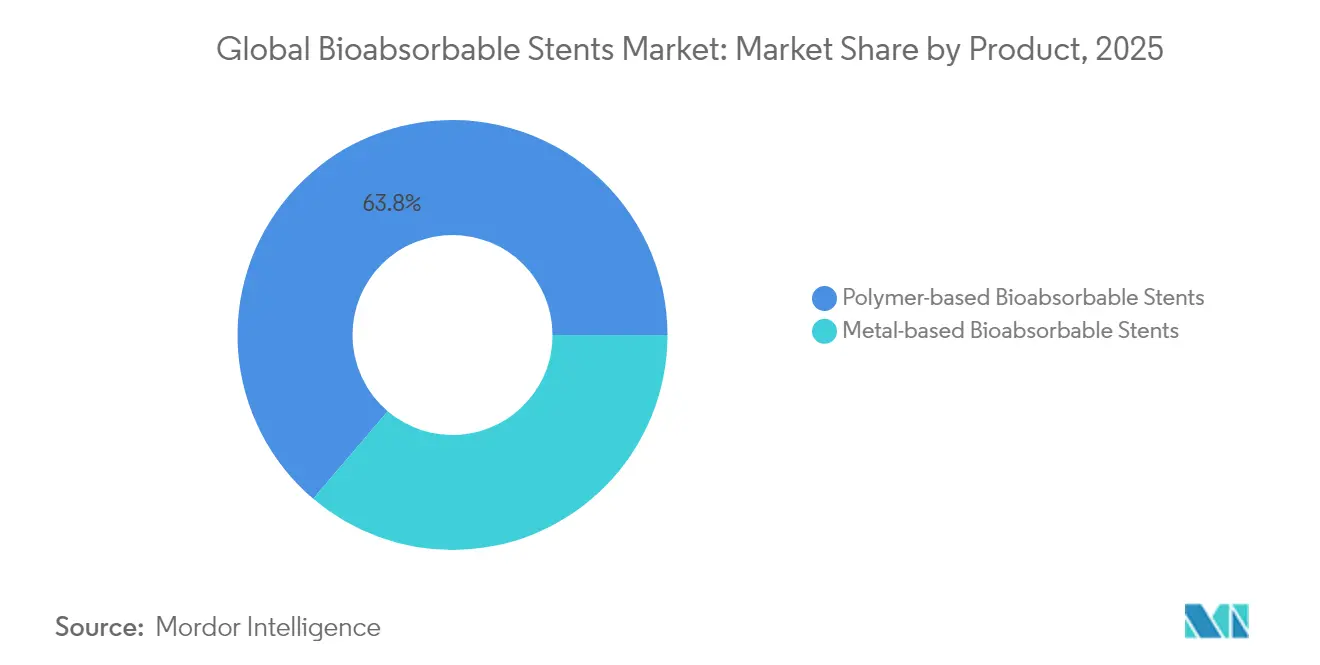

- Por tipo de producto, las plataformas a base de polímero representaron el 63,78% de la participación del mercado de stents bioabsorbibles en 2025, mientras que se prevé que los sistemas a base de metal registren una CAGR del 11,18% hasta 2031.

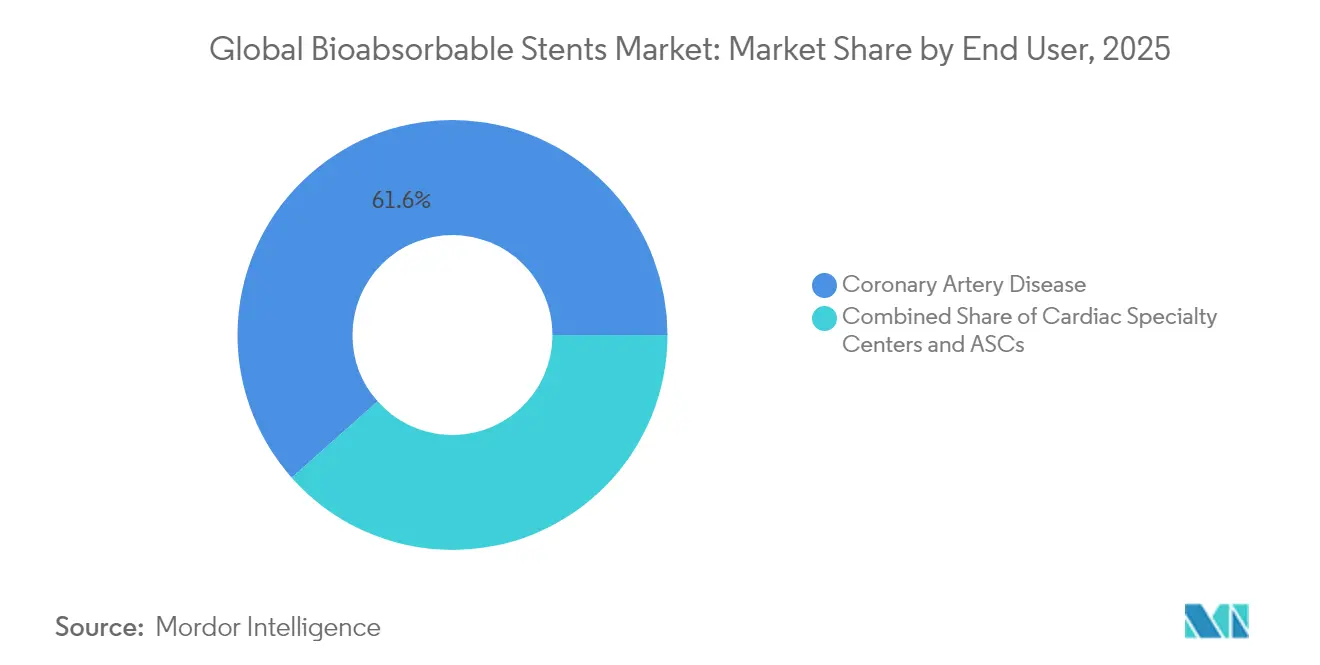

- Por aplicación, la enfermedad de la arteria coronaria representó el 70,62% del tamaño del mercado de stents bioabsorbibles en 2025, mientras que la enfermedad de la arteria periférica se expande a una CAGR del 11,02% hasta 2031.

- Por usuario final, los hospitales concentraron el 61,55% del tamaño del mercado de stents bioabsorbibles en 2025, mientras que los centros de cardiología especializada registraron la CAGR proyectada más alta del 11,09% hasta 2031.

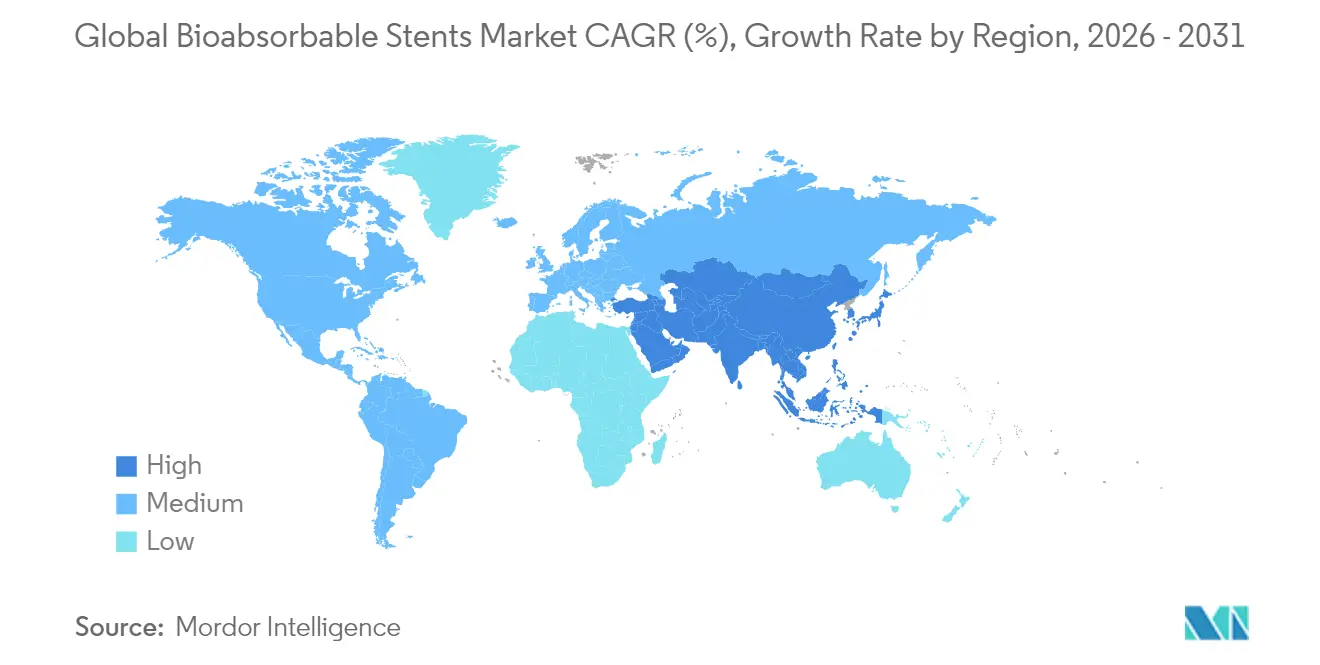

- Por geografía, América del Norte lideró con el 40,72% de la participación del mercado de stents bioabsorbibles en 2025, mientras que Asia-Pacífico registra la CAGR más rápida del 11,32% hasta 2031.

- Abbott y Biotronik juntos capturaron una participación de dos dígitos en el mercado de stents bioabsorbibles en 2025, aprovechando conjuntos de datos de resultados de varios años para reforzar la confianza clínica.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de stents bioabsorbibles

Análisis del impacto de los impulsores*

| Impulsor | (%) Impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Rápido aumento en los volúmenes de ICP mínimamente invasiva | +1.8% | Global; mayor impacto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Cambio hacia soluciones de "no dejar nada atrás" | +2.1% | Global; liderado por mercados desarrollados | Largo plazo (≥4 años) |

| Aprobaciones aceleradas de SBR por debajo de la rodilla | +1.2% | América del Norte y Europa; en expansión hacia Asia-Pacífico | Corto plazo (≤2 años) |

| Avances en aleaciones de magnesio (<12 meses) | +1.5% | Global; adopción temprana en Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Imágenes intravasculares guiadas por IA | +0.9% | América del Norte y Europa; adopción gradual en Asia-Pacífico | Mediano plazo (2-4 años) |

| Incentivos a la fabricación nacional | +1.3% | Núcleo de Asia-Pacífico; efecto secundario en Medio Oriente y América Latina | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Rápido aumento en los volúmenes de ICP mínimamente invasiva

El aumento de los volúmenes de intervención coronaria percutánea (ICP) se deriva del envejecimiento de la población y del riesgo cardiovascular impulsado por el estilo de vida. Los hospitales de todo el mundo están adoptando protocolos de alta el mismo día, lo que hace que los dispositivos que no dejan huella metálica permanente sean cada vez más atractivos. A medida que los operadores enfatizan la fisiología vascular posprocedimiento, los andamios de polímero que se reabsorben tras la cicatrización están ganando preferencia entre cohortes más jóvenes con probabilidad de necesitar reintervenciones futuras. La aprobación del Esprit BTK de Abbott en abril de 2024 para lesiones por debajo de la rodilla señaló el reconocimiento regulatorio de los beneficios bioabsorbibles en anatomías complejas[1]Abbott Laboratories, "Sistema de andamio reabsorbible liberador de everolimús Esprit BTK recibe autorización de la FDA," abbott.com. La migración ambulatoria de la ICP amplifica aún más la demanda de andamios que eliminan las cargas de vigilancia a largo plazo, reforzando el crecimiento en el mercado de stents bioabsorbibles.

Cambio de los DES metálicos permanentes a soluciones de "no dejar nada atrás"

La trombosis tardía de stents y la neoaterosclerosis vinculadas a los stents liberadores de fármacos (DES) metálicos permanentes han intensificado el interés en alternativas completamente disolubles. Los estudios clínicos documentan ahora la restauración de la distensibilidad vascular y una terapia antiagregante plaquetaria dual más corta al utilizar tecnologías biorreabsorbibles. El andamio Freesolve de Biotronik obtuvo la Designación de Dispositivo Innovador de la FDA en marzo de 2024, lo que subraya el apoyo de la agencia a soluciones que eliminan el riesgo del implante a largo plazo. Los segmentos pediátrico y adulto joven, donde la carga acumulada de dispositivos es más relevante, están acelerando el cambio, ampliando la base potencial del mercado de stents bioabsorbibles.

Los reguladores aceleran las aprobaciones de SBR por debajo de la rodilla para pacientes con ICM

La isquemia crítica de miembro (ICM) conlleva alta morbilidad, y los stents metálicos han tenido dificultades en las arterias tibiales de pequeño calibre. La vía de Dispositivo Innovador de la FDA otorga revisión prioritaria a los andamios bioabsorbibles dirigidos a la ICM, reduciendo los plazos de aprobación mediante orientación directa de la agencia. La victoria del Esprit BTK de Abbott creó una plantilla que los competidores pueden seguir, recompensando a las empresas con sólidos paquetes clínicos por debajo de la rodilla. Se espera que las ventajas de ser el primero en llegar al mercado se consoliden, generando reservas de ingresos especializados dentro del mercado más amplio de stents bioabsorbibles.

Avances en aleaciones de magnesio que permiten soporte de andamio en menos de 12 meses

Las aleaciones de magnesio de nueva generación ofrecen mayor resistencia radial con perfiles de strut delgados y se reabsorben completamente en menos de un año. La plataforma DREAMS 3G de Biotronik reportó permeabilidad vascular y disolución completa del andamio en 12 meses en ensayos europeos. La degradación predecible contrarresta el retroceso prematuro observado en los sistemas de polímero de primera generación, evitando al mismo tiempo la presencia prolongada que antes generaba temores de trombosis. La convergencia de integridad mecánica y bioresorción rápida establece una nueva referencia de ingeniería, impulsando la adopción futura.

Análisis del impacto de las restricciones*

| Restricción | (%) Impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Legado de trombosis de andamios de primera generación | -1.4% | Global; mayor impacto en América del Norte y Europa | Largo plazo (≥4 años) |

| Estrictos requisitos de criterios de valoración clínicos a varios años | -0.8% | Global; el rigor regulatorio varía según la región | Mediano plazo (2-4 años) |

| Fragilidad de la cadena de suministro para PLLA de alta pureza | -0.6% | Global; las regiones dependientes de importaciones son las más afectadas | Corto plazo (≤2 años) |

| Retraso en el reembolso para SBR periféricos | -0.7% | Mercados emergentes, especialmente Asia-Pacífico y Medio Oriente y África | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Legado histórico de trombosis de andamios de dispositivos PLLA de primera generación

Tras las tasas de trombosis más elevadas que forzaron la retirada de la plataforma Absorb BVS de Abbott, los cardiólogos exigieron evidencia poscomercialización rigurosa antes de adoptar nuevos andamios. Los datos a cinco años del estudio ABSORB III que muestran eventos tardíos aún resuenan en los debates de riesgo-beneficio[2]L. Redfors et al., "Resultados a cinco años tras la implantación de andamio vascular biorreabsorbible," New England Journal of Medicine, nejm.org. Los hospitales mantienen una terapia antiagregante plaquetaria dual prolongada para mitigar el riesgo percibido, lo que eleva los costos de seguimiento y frena la adopción. Superar este legado requiere resultados de ensayos consistentemente favorables y registros del mundo real que demuestren paridad o superioridad frente a los DES actuales.

Estrictos requisitos de criterios de valoración clínicos a varios años

Los reguladores ahora insisten en datos de fallo de la lesión diana y trombosis del andamio que se extienden más allá de los 36 meses, lo que prolonga los plazos de desarrollo y los requerimientos de capital. Cada modificación de material puede desencadenar nuevos estudios pivotales, lo que ralentiza la innovación incremental. Las empresas más pequeñas enfrentan dificultades de financiación, cediendo terreno a aquellas con los balances necesarios para financiar ensayos multirregionales y de varios años. Si bien el paciente se beneficia en términos de seguridad, el obstáculo modera la entrada de nuevos competidores, frenando la velocidad en el mercado de stents bioabsorbibles.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por producto: las plataformas de polímero impulsan la innovación

Los dispositivos a base de polímero representaron el 63,78% del tamaño del mercado de stents bioabsorbibles en 2025 y se proyecta que crecerán a una CAGR del 10,62% hasta 2031. Los andamios de ácido poli-L-láctico se benefician de un conocimiento de procesamiento consolidado, lo que permite a los fabricantes diseñar el grosor de los struts, la cristalinidad y la cinética de liberación de fármacos para que coincidan con la cicatrización vascular. Durante el período de pronóstico, se espera que los grados de PLLA de mayor peso molecular prolonguen el soporte radial sin extender la bioresorción total más allá de tres años, un equilibrio considerado óptimo para la anatomía coronaria. A pesar del liderazgo consolidado, las plataformas de polímero enfrentan una presión creciente de los metales de nueva generación que prometen perfiles más delgados y una resorción más corta.

Los andamios a base de metal, liderados por los sistemas de aleación de magnesio, se encuentran en una etapa más temprana de la curva de adopción, pero demuestran sólidas perspectivas de expansión de dos dígitos. La superior resistencia de aro aguda y la visibilidad fluoroscópica reflejan la familiaridad de manejo de los DES metálicos, facilitando la transición del operador. Los datos pivotales del DREAMS 3G de Biotronik que muestran la disolución completa del andamio a los 12 meses posicionan a este subsegmento como una alternativa creíble. El impulso comercial dependerá de lograr la paridad de costos con los competidores de polímero y de ampliar las indicaciones clínicas más allá del uso coronario.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Por aplicación: la expansión periférica acelera el crecimiento

La enfermedad de la arteria coronaria sigue representando el 70,62% de la participación del mercado de stents bioabsorbibles en 2025, anclada en una amplia base de ICP y marcos de reembolso establecidos. Los seguimientos a cinco años de grandes registros subrayan una seguridad aceptable, reforzando la confianza del médico en lesiones convencionales. Sin embargo, los procedimentalistas a menudo reservan los andamios para pacientes más jóvenes o bifurcaciones donde el metal permanente podría complicar intervenciones futuras.

La enfermedad de la arteria periférica ofrece la CAGR más rápida del período de pronóstico con un 11,02%, catalizada por la autorización de la FDA en abril de 2024 del Esprit BTK de Abbott para vasos tibiales. El uso clínico temprano muestra prometedora libertad de reestenosis en anatomía compleja por debajo de la rodilla. Las sociedades médicas están incorporando opciones bioabsorbibles en las guías de manejo de la ICM, un desarrollo que generará volumen sostenido más allá de los centros piloto. La expansión hacia usos estructurales y no vasculares, como las estenosis de la vía aérea pediátrica o ureteral, sigue siendo exploratoria pero subraya la versatilidad de la plataforma.

Por usuario final: los centros especializados lideran la adopción

Los hospitales captaron el 61,55% del tamaño del mercado de stents bioabsorbibles en 2025, aprovechando los laboratorios de cateterización integrados y las rutas integrales de atención posoperatoria. La conversión a tecnologías bioabsorbibles suele estar impulsada por comités, con la inclusión en el formulario condicionada a la evaluación multidisciplinaria. Los niveles de adopción se correlacionan fuertemente con la disponibilidad de imágenes intravasculares complementarias, una capacidad más prevalente en centros terciarios.

Los centros de cardiología especializada avanzan a una CAGR del 11,09% hasta 2031, impulsados por una gobernanza simplificada que acelera la selección de dispositivos y las actualizaciones de protocolos. El volumen procedimental concentrado acorta las curvas de aprendizaje, permitiendo una rápida iteración de las mejores prácticas. El software con IA integrado junto con los andamios diferencia aún más a los proveedores especializados, mejorando la captación de pacientes. Los centros de cirugía ambulatoria van a la zaga, pero muestran tracción en regiones donde los pagadores promueven la ICP en el mismo día para reducir los costos de hospitalización.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Análisis geográfico

América del Norte lideró el mercado de stents bioabsorbibles con una participación del 40,72% en 2025, posición asegurada por un robusto sistema de reembolso y una densa red de ensayos clínicos. La vía de Dispositivo Innovador de la FDA ha acortado los ciclos de aprobación para aplicaciones específicas, visible en la rápida autorización del Esprit BTK. Aun así, los pagadores exigen evidencia poscomercialización, lo que ralentiza la adopción fuera de las lesiones coronarias respaldadas por las guías. Las restricciones de capital hospitalario y los recuerdos de las retiradas de andamios de primera generación moderan los despliegues agresivos, lo que conduce a ganancias moderadas de un solo dígito durante el período de pronóstico.

Asia-Pacífico registra la CAGR más rápida del 11,32% hasta 2031, respaldada por una creciente prevalencia de enfermedades cardiovasculares e incentivos gubernamentales que reducen los aranceles de importación sobre andamios fabricados en la región. Las grandes licitaciones públicas en India están desplazando la contratación hacia contratos precio-volumen, ampliando el acceso a dispositivos más allá de los hospitales metropolitanos. Los actores nacionales están formando empresas conjuntas con institutos de ciencia de materiales para localizar el suministro de PLLA y aleaciones de magnesio, un movimiento que se espera aísle la cadena de valor de las disrupciones geopolíticas. Las agencias reguladoras de China y Singapur han emitido directrices específicas para dispositivos totalmente degradables, señalando alineación con los estándares internacionales de calidad.

Europa sigue siendo un contribuyente de crecimiento estable, apoyándose en un sofisticado marco de pagadores que vincula el reembolso a los resultados de registros del mundo real. Los datos a largo plazo de estudios iniciados por investigadores en Alemania y el Reino Unido están alimentando a los comités de guías, fomentando la confianza en los dispositivos de segunda generación. Medio Oriente y África, aunque incipientes, están asignando fondos a programas de centros de excelencia cardiovascular que incluyen plataformas bioabsorbibles en los planes de adquisición. Los grupos de hospitales privados de América Latina están pilotando andamios de polímero en poblaciones urbanas de alto poder adquisitivo, preparando el terreno para una adopción más amplia una vez que se amplíe la cobertura aseguradora.

Panorama regulatorio

Los estents coronarios liberadores de fármacos bioabsorbibles se regulan como productos combinados implantables de alto riesgo en los principales mercados, lo que mantiene las vías de aprobación clínicamente exigentes. En Estados Unidos, los estents coronarios liberadores de fármacos bioabsorbibles se clasifican bajo el Código de Producto PNY de la FDA de EE. UU. y normalmente requieren la Aprobación Previa a la Comercialización (PMA), esperándose que los patrocinadores respalden expectativas de criterios de valoración clínica de varios años sobre trombosis del andamiaje y resultados de la lesión objetivo, que determinan los cronogramas de desarrollo y la planificación de evidencia posterior a la comercialización.

En Europa, el acceso al mercado se rige por el Reglamento (UE) 2017/745 (EU MDR), que incluye un escrutinio adicional para los dispositivos que incorporan una sustancia medicinal y los requisitos de consulta relacionados. En todas las regiones, la conformidad con normas de consenso reconocidas sustenta los archivos técnicos y las estrategias de prueba, utilizándose comúnmente la norma ISO 25539-2:2020 para estructurar la evaluación de rendimiento y seguridad de los sistemas de estents vasculares (incluida la verificación de diseño y las pruebas preclínicas) antes de presentar los paquetes de evidencia clínica.

Panorama competitivo

El mercado de stents bioabsorbibles presenta una consolidación moderada, con los cinco principales proveedores controlando poco menos del 60% de los ingresos globales, lo que resulta en una puntuación de concentración de mercado de 6. Abbott, Biotronik y MicroPort se apoyan en conjuntos de datos clínicos de largo plazo que demuestran permeabilidad del andamio y plazos de resorción, diferenciando sus ofertas en las evaluaciones de licitación. La estrategia de Abbott combina su plataforma Esprit con las imágenes de IA Ultreon para crear un circuito procedimental cerrado, impulsando las ventas repetidas de hardware y software[4]Abbott Laboratories, "Soluciones integradas de imágenes y andamios," abbott.com. Biotronik, en cambio, enfatiza la metalurgia del magnesio como ventaja propietaria, promoviendo la serie DREAMS para satisfacer la demanda de los operadores de un manejo similar al metal.

Los competidores emergentes en Asia-Pacífico adoptan estrategias de liderazgo en costos, aprovechando subsidios gubernamentales y compuestos de polímeros locales para competir en precio frente a los productos importados. Los acuerdos de desarrollo conjunto con laboratorios universitarios están acelerando las iteraciones de materiales sin superar el alto umbral de capital de los ensayos multirregionales. Las adquisiciones estratégicas, como la compra de Japan Medical Device Technology por parte de Kaneka en 2023, ilustran la competencia por la propiedad intelectual que consolida el control sobre las aleaciones de próxima generación. Se prevé que la intensidad competitiva aumente a medida que se aproximen los acantilados de patentes para las primeras formulaciones de polímero, abriendo espacio para que las marcas emergentes reformulen diseños heredados con soporte de implantación guiado por IA.

Líderes de la industria de stents bioabsorbibles

-

Boston Scientific Corporation

-

Arterius Limited

-

Kyoto Medical Planning Co. Ltd

-

Terumo Corporation

-

Elixir Medical Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las intervenciones periféricas por debajo de la rodilla (BTK) ofrecen una vía de comercialización definida en la que los andamiajes bioabsorbibles avanzan desde el concepto hasta indicaciones aprobadas. La aprobación de la FDA en abril de 2024 para el sistema de andamiaje reabsorbible liberador de everolimus Esprit BTK de Abbott es una prueba concreta, ya que estableció una plantilla validada por el regulador para los paquetes clínicos centrados en CLI y crea espacio para competidores con perfiles de degradación diferenciados o mejor capacidad de entrega en la anatomía tibial de pequeño calibre.

La actividad de aprobación en Asia-Pacífico y las vías de adopción locales también respaldan el desarrollo de oportunidades vinculadas a la dinámica de acceso y licitaciones. La aprobación de comercialización de NMPA para el Firesorb de MicroPort en julio de 2024 y el reporte de aprobación de NMPA de Shanghai Bio-Heart Biological Technology para un estent liberador de fármacos bioabsorbible en julio de 2026 apuntan a un grupo cada vez mayor de plataformas aprobadas localmente, lo que respalda las estrategias de adquisición basadas en precio-volumen e intensifica la competencia regional. En cuanto a tecnología y práctica clínica, el uso más amplio de OCT/IVUS y flujos de trabajo de PCI asistidos por IA se alinea con los objetivos de implantación guiada por imágenes para reducir eventos relacionados con la malaposición, mientras que las señales de registros que indican mayor trombosis a corto plazo con el uso fuera de indicación crean espacio para que los fabricantes se diferencien mediante etiquetado específico por indicación, protocolos estandarizados de dimensionamiento y la generación de evidencia de mundo real a más largo plazo.

Desarrollos recientes del sector

- Mayo de 2026: Elixir Medical anunció los resultados a cuatro años del ensayo controlado aleatorizado BIOADAPTOR de 445 pacientes para el sistema DynamX Coronary Bioadaptor, informando una menor tasa de fracaso de la lesión objetivo en comparación con un estent liberador de fármacos comparador. El seguimiento más prolongado se suma a la narrativa de la categoría sobre la restauración de la función vascular y proporciona evidencia adicional para los comités que anteriormente exigían resultados de varios años tras las preocupaciones sobre los andamiajes de primera generación.

- Octubre de 2025: Elixir Medical informó un análisis de superioridad de hito preespecificado que muestra una reducción de los eventos cardíacos relacionados con el dispositivo para DynamX frente a estents liberadores de fármacos contemporáneos. La actualización fortaleció la diferenciación frente a los DES metálicos permanentes y respaldó una participación médica más amplia en torno a los conceptos de implantes no permanentes y adaptables al vaso.

- Abril de 2024: Abbott recibió la aprobación de la FDA para el sistema de andamiaje reabsorbible liberador de everolimus Esprit BTK para el tratamiento de la enfermedad arterial periférica por debajo de la rodilla. Este hito amplió el uso regulado de los andamiajes bioabsorbibles más allá de los entornos coronarios y aumentó el enfoque competitivo en los programas clínicos BTK y las vías de reembolso periférico.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por los estents bioabsorbibles que se implantan para sostener un vaso estrechado y que luego se disuelven naturalmente con el tiempo, contabilizados en los principales entornos de uso clínico y geografías.

Exclusiones de alcance: El dimensionamiento excluye los estents permanentes no absorbibles y cualquier tarifa independiente por procedimiento, imagen o servicio hospitalario que se facture por separado del dispositivo.

Descripción general de la segmentación

-

Por producto

- Stents bioabsorbibles a base de polímero

- Stents bioabsorbibles a base de metal

-

Por aplicación

- Enfermedad de la arteria coronaria

- Enfermedad de la arteria periférica

- Usos estructurales y no vasculares (p. ej., esofágicos, ureterales)

-

Por usuario final

- Hospitales

- Centros de cardiología especializada

- Centros de cirugía ambulatoria

-

Por geografía

- América del Norte

- Europa

- Asia-Pacífico

- Medio Oriente y África

- América del Sur

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

Comenzamos elaborando un panorama de oferta y demanda utilizando fuentes públicas, y luego refinamos los supuestos durante el trabajo de campo. Para dispositivos médicos como los estents, las entradas documentales más prácticas suelen ser los volúmenes de procedimientos y las tendencias de carga de enfermedad, que ayudan a delimitar el grupo objetivo antes de aplicar las entradas de precios y adopción.

Las fuentes ilustrativas incluyen publicaciones de los CDC y los NIH sobre indicadores de enfermedad cardiovascular, estadísticas sanitarias de la OCDE sobre patrones de utilización, bases de datos de la FDA sobre aprobaciones de dispositivos y avisos de seguridad, y conjuntos de datos de la OMS y el Banco Mundial sobre contexto poblacional y de gasto sanitario. También revisamos revistas de cardiología con revisión por pares para identificar cambios en la práctica clínica, junto con presentaciones a inversionistas, informes anuales y prensa reputada para conocer actualizaciones de la cartera de productos y cronogramas de comercialización. Además, se utilizan suscripciones de pago de manera selectiva para obtener datos financieros e inteligencia empresarial, búsquedas de patentes y señales comerciales a nivel de envíos cuando están disponibles. Estas fuentes no son exhaustivas, y también se consultaron documentos y conjuntos de datos públicos adicionales para recopilar, verificar y aclarar el análisis final.

Entrevistas y encuestas primarias

A continuación, validamos el modelo con entrevistas y encuestas estructuradas a lo largo de la cadena de valor, incluidos médicos, equipos de adquisición hospitalaria, distribuidores y expertos en producto y regulación del lado del dispositivo. Dado que la adopción varía según la región y las directrices clínicas, las entradas se verificaron en APAC, EMEA y las Américas para que los supuestos de precios, tiempos de aprobación y utilización reflejen el comportamiento de compra y adopción, y no solo las señales documentales.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 25% | Directivos (CXO): 12% | APAC: 39% |

| Nivel medio: 61% | Líderes funcionales/de unidad: 39% | EMEA: 37% |

| Actores más pequeños: 14% | Gerentes: 49% | Américas: 24% |

Dimensionamiento de mercado y previsión

El dimensionamiento se construye primero mediante un enfoque descendente, en el que los grupos de procedimientos de intervención coronaria y periférica se reconstruyen a partir de estadísticas sanitarias publicadas y luego se filtran según la proporción de casos elegibles para dispositivos absorbibles. Para mantener los totales realistas, se agregan verificaciones ascendentes selectivas utilizando cotizaciones hospitalarias muestreadas, retroalimentación del canal sobre volúmenes de unidades e ingresos implícitos derivados de comentarios financieros públicamente visibles, que luego se utilizan para ajustar los valores atípicos.

Las entradas clave del modelo incluyen el crecimiento de los procedimientos de cardiología intervencionista, las tasas de penetración de dispositivos bioabsorbibles por entorno, los rangos de precio de venta promedio por región, los tiempos de aprobación y reembolso, y los cambios en la combinación entre el uso coronario y periférico. Dado que los precios pueden variar con las licitaciones y la adopción en etapa temprana, seguimos los patrones de descuento y la velocidad con la que las nuevas generaciones reemplazan a los diseños anteriores. Las previsiones se elaboran mediante análisis de escenarios, donde un caso base se basa en el consenso de expertos sobre las restricciones de adopción y los tiempos regulatorios, y luego se someten a pruebas de estrés los casos al alza y a la baja en torno a la recuperación de procedimientos y la evolución de precios. Cuando la evidencia ascendente es escasa en países más pequeños, las brechas se abordan aplicando curvas de adopción a nivel regional, que luego se vuelven a verificar con entrevistas locales antes de finalizar.

Validación de datos y ciclo de actualización

Los resultados se verifican de forma cruzada con señales independientes, como los volúmenes de procedimientos, los hitos regulatorios y las bandas de precios observadas, y luego se comparan con lo que los encuestados describen como una adopción factible a corto plazo. Las variaciones se investigan y, si la discrepancia es significativa, se reabren los supuestos y se vuelve a contactar a los expertos pertinentes para una segunda ronda.

Antes de la aprobación final, el modelo pasa por una revisión interna de varias etapas para que la lógica de unidades, las conversiones de moneda y las variaciones año a año se mantengan consistentes. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando aprobaciones importantes, medidas de seguridad o cambios en el reembolso alteran la trayectoria de la demanda. Justo antes de la entrega, realizamos una comprobación de actualización final para que los clientes reciban la visión más actual disponible.

Comparación de la estimación de mercado de estents bioabsorbibles de Mordor Intelligence con otras estimaciones publicadas

Los valores de mercado publicados para los estents bioabsorbibles pueden parecer muy distantes entre sí porque las firmas no siempre utilizan el mismo año base, aplican diferentes visiones sobre la rapidez con la que se expande la adopción y pueden contabilizar diferentes componentes de ingresos.

Los factores más determinantes suelen ser qué se incluye como ingreso de mercado (solo dispositivo frente a servicios más amplios vinculados al procedimiento), cómo se proyectan los precios de venta promedio a medida que los volúmenes escalan, y con qué rapidez se actualizan las entradas del modelo cuando las aprobaciones o los avisos de seguridad modifican la demanda.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 547,70 millones de USD (2026) | |

| Editorial de Investigación Global A | 410,00 millones de USD (2025) | Utiliza una perspectiva de ingresos de fabricante vinculada a un año base de 2025, lo que puede subestimar el aumento de años posteriores cuando las aprobaciones y los ciclos de adquisición se aceleran, y puede no reajustar completamente los precios conforme cambia la combinación por región. |

| Grupo de Investigación Sectorial B | 548,24 millones de USD (2024) | Fija el dimensionamiento en un año base de 2024 y una tasa de crecimiento declarada más baja hasta 2031, lo que puede atenuar el efecto del crecimiento de procedimientos y las ganancias de penetración en regiones de adopción más rápida. |

La tabla muestra que parte de la dispersión se debe al momento temporal y a lo que se trata como ingreso de mercado, y en el modelo de Mordor Intelligence la cifra corresponde a ingresos de dispositivos calculados sobre un año base de 2026, con bandas de adopción y ASP verificadas por región. Cuando estas elecciones de alcance y momento se mantienen constantes, las diferencias restantes generalmente se reducen a los supuestos sobre la velocidad de penetración y la frecuencia con la que se actualizan con nueva retroalimentación clínica y de adquisición.

Preguntas clave respondidas en el informe

¿Cuál es el valor proyectado del mercado de stents bioabsorbibles para 2031?

Se prevé que el mercado alcance USD 885,32 millones en 2031, lo que refleja una CAGR del 10,07% desde la base de 2026.

¿Qué tipo de producto lidera actualmente en ventas unitarias?

Las plataformas a base de polímero concentraron el 63,78% de los ingresos de 2025, lo que las convierte en el líder actual.

¿Qué aplicación clínica se expande más rápido?

Las aplicaciones para la enfermedad de la arteria periférica avanzan a una CAGR del 11,02% hasta 2031, superando el uso coronario.

¿Por qué los centros de cardiología especializada están ganando terreno?

El alto volumen procedimental, las imágenes avanzadas y la gobernanza simplificada permiten a los centros especializados adoptar nuevas tecnologías de andamio más rápido que los hospitales generales.

¿Qué región se espera que muestre el mayor crecimiento?

Se proyecta que Asia-Pacífico crezca a una CAGR del 11,32% hasta 2031 debido a los incentivos de fabricación y al aumento de los volúmenes de procedimientos cardiovasculares.

Última actualización de la página el: