Tamaño y Participación del Mercado de Servicios Aeroportuarios

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 186.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 421.70 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.70% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios Aeroportuarios por Mordor Intelligence

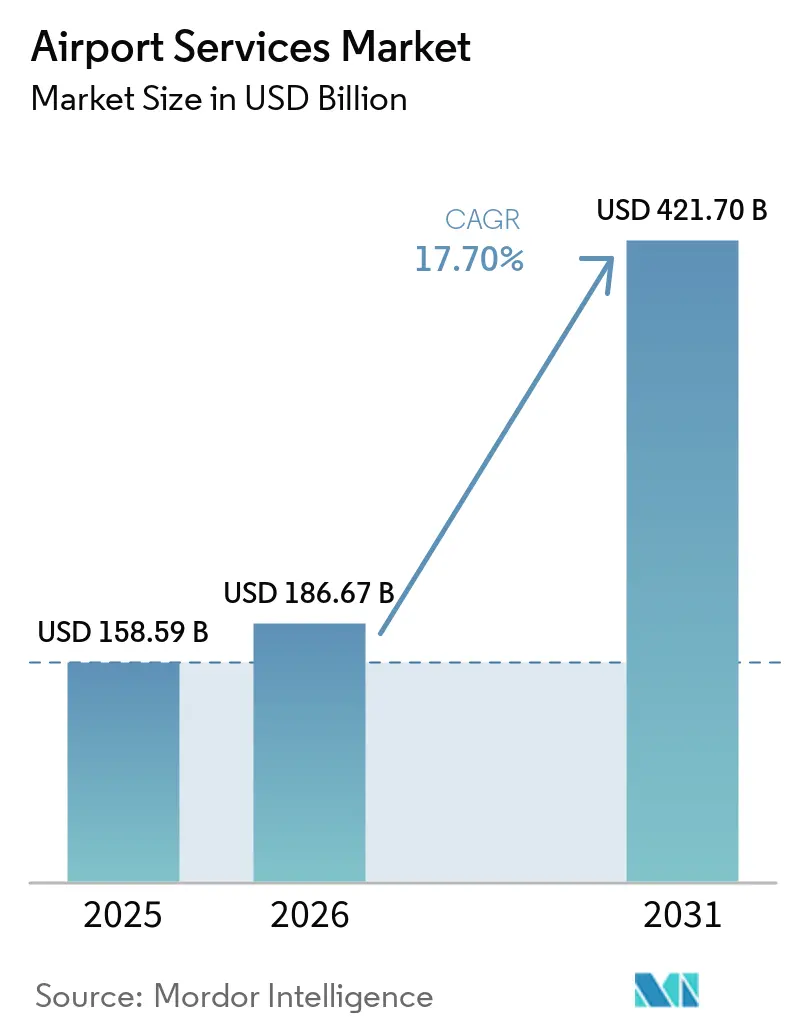

Se espera que el tamaño del mercado de servicios aeroportuarios crezca de USD 158,59 mil millones en 2025 a USD 186,67 mil millones en 2026 y se prevé que alcance USD 421,70 mil millones en 2031 a una CAGR del 17,70% durante 2026-2031. El mercado de servicios aeroportuarios se está expandiendo sobre la base de un mayor volumen de tráfico, con volúmenes globales de pasajeros que alcanzaron 9.800 millones en 2025 y con previsión de aumentar a 10.200 millones en 2026, lo que mantiene una demanda elevada en los servicios de terminal, rampa, carga y movilidad. La economía de las aerolíneas también está apoyando este crecimiento, ya que se proyecta que los ingresos globales de las aerolíneas superen USD 1,053 billones en 2026, con ingresos por venta de billetes de pasajeros que alcanzan por sí solos USD 751 mil millones, lo que respalda el gasto continuo en toda la cadena de valor de los servicios aeroportuarios.[1] Asociación Internacional de Transporte Aéreo, "La Rentabilidad de las Aerolíneas se Estabiliza con un Margen Neto del 3,9% Esperado en 2026," IATA, iata.org El mercado de servicios aeroportuarios también está alejándose de una dependencia estrecha de las tarifas aeronáuticas, ya que los aeropuertos tratan cada vez más el comercio minorista, la logística de carga, los servicios digitales y la movilidad terrestre como palancas comerciales fundamentales. El crecimiento regional se está reequilibrando hacia Asia-Pacífico y Oriente Medio, incluso cuando América del Norte sigue siendo la mayor base, lo que cambia el lugar donde se adjudican nuevas capacidades, tecnologías y contratos de servicio. La presión de costes a corto plazo derivada de la volatilidad del combustible y el aumento de las obligaciones de cumplimiento normativo está ajustando los presupuestos. Sin embargo, también está impulsando a los operadores del mercado de servicios aeroportuarios hacia la automatización, la electrificación y una mayor diversificación de ingresos.

Conclusiones Clave del Informe

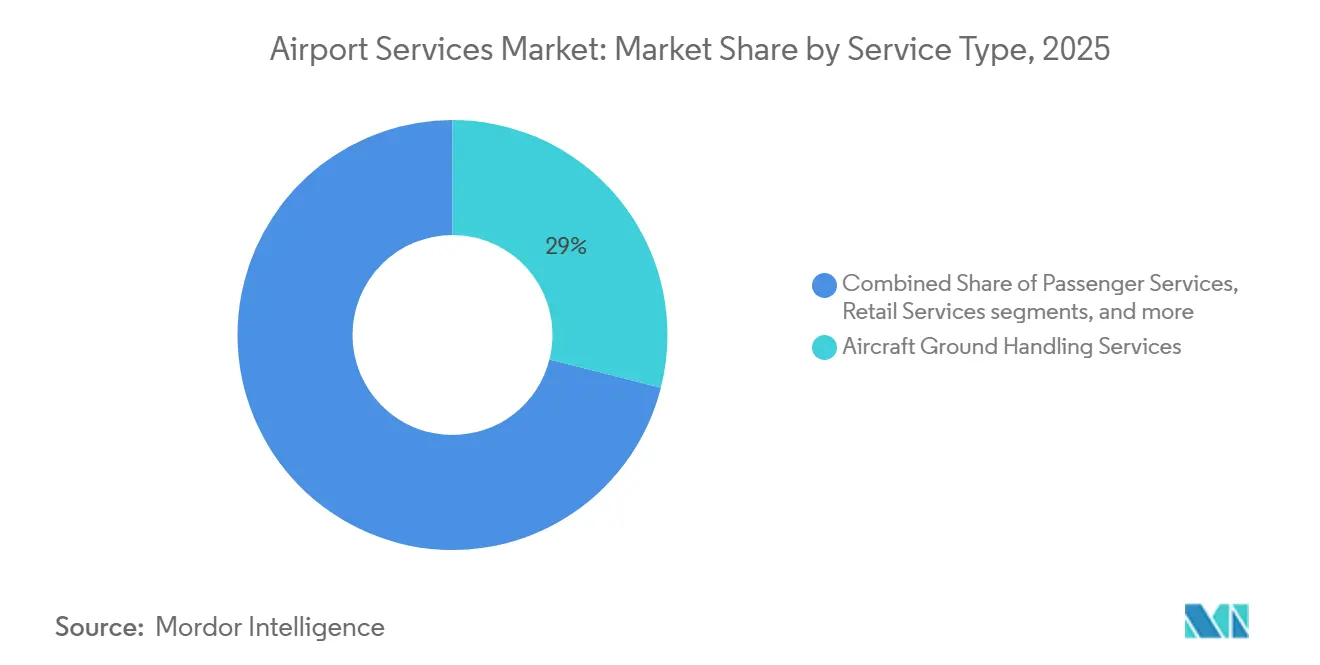

- Por tipo de servicio, los servicios de manejo en tierra de aeronaves lideraron con una participación de ingresos del 28,95% en 2025, mientras que se prevé que los servicios de manejo de equipaje y carga se expandan a una CAGR del 18,88% hasta 2031.

- Por flujo de ingresos, los servicios aeronáuticos representaron el 58,27% del mercado de servicios aeroportuarios en 2025, mientras que se proyecta que los servicios no aeronáuticos crezcan a una CAGR del 19,98% hasta 2031.

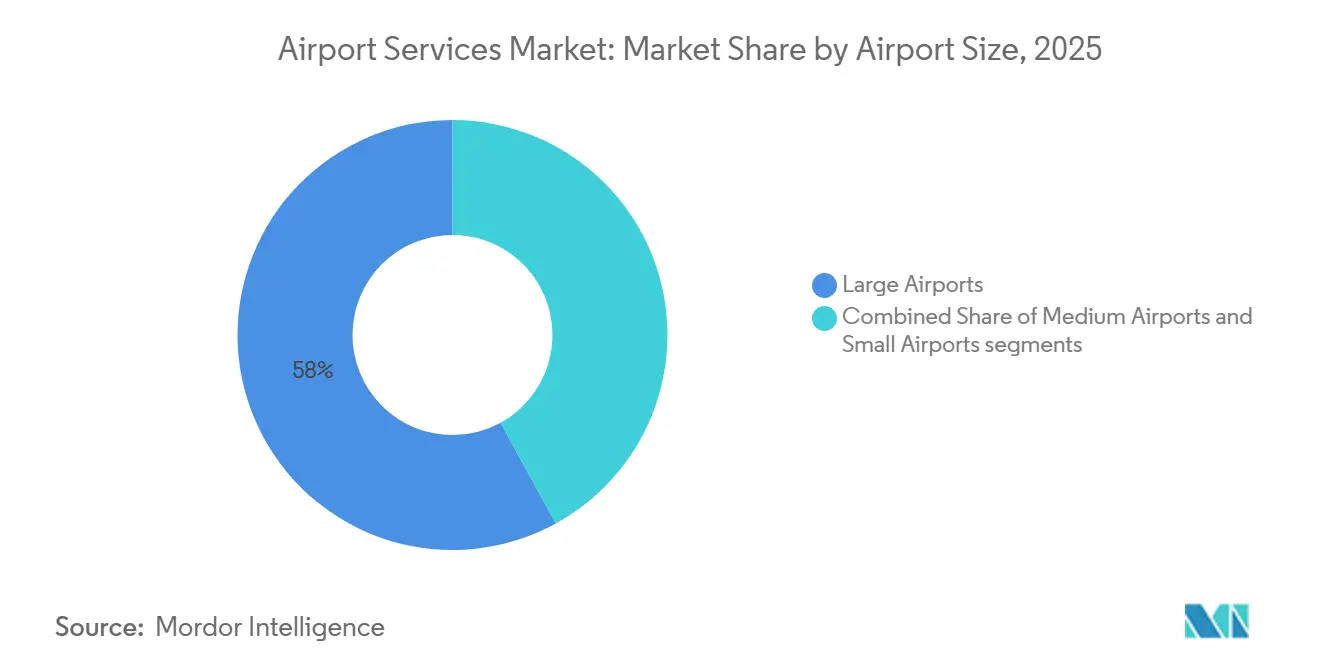

- Por tamaño de aeropuerto, los aeropuertos grandes representaron una participación del 57,98% en 2025, mientras que se prevé que los aeropuertos pequeños crezcan a una CAGR del 19,91% hasta 2031.

- Por tipo de infraestructura, los aeropuertos de remodelación capturaron el 79,58% de la participación de mercado en 2025, mientras que se proyecta que los aeropuertos de nueva construcción crezcan a una CAGR del 20,68% hasta 2031.

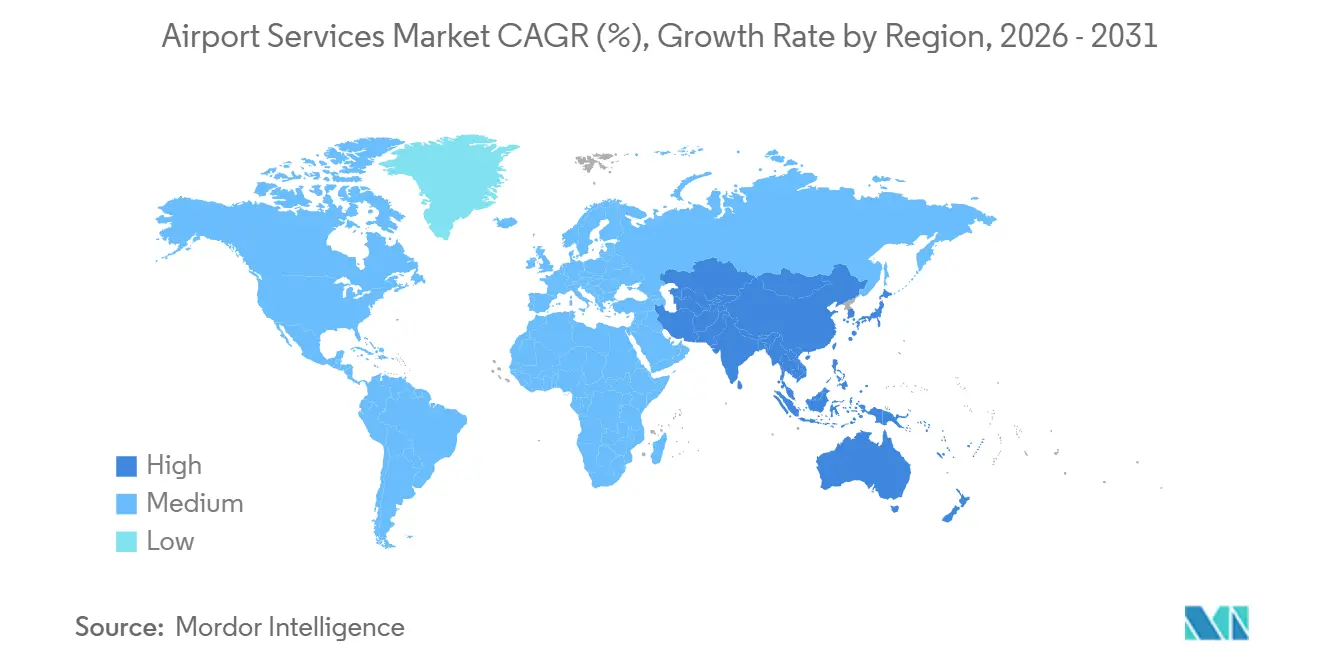

- Por geografía, América del Norte representó el 39,78% del mercado de servicios aeroportuarios en 2025, mientras que se prevé que Asia-Pacífico registre el crecimiento más rápido con una CAGR del 20,01% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios Aeroportuarios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del tráfico aéreo de pasajeros en los centros emergentes de Asia-Pacífico y Oriente Medio | +4.8% | Asia-Pacífico, Oriente Medio, con efecto expansivo hacia África y América Latina | Mediano plazo (2-4 años) |

| Expansión y modernización de la infraestructura aeroportuaria a nivel mundial | +3.5% | Global, concentrado en Asia-Pacífico, Oriente Medio y América del Norte | Largo plazo (≥ 4 años) |

| Crecimiento del comercio electrónico impulsando la carga aérea transfronteriza | +2.5% | Núcleo de Asia-Pacífico, con efecto expansivo hacia Europa y Oriente Medio | Corto plazo (≤ 2 años) |

| Creciente demanda de flujos de ingresos auxiliares no aeronáuticos | +2.2% | Global, con ganancias tempranas en aeropuertos centrales de América del Norte, Europa y Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración de tecnologías aeroportuarias inteligentes y digitales | +1.8% | Global, con América del Norte, Asia-Pacífico y Oriente Medio liderando los despliegues | Mediano plazo (2-4 años) |

| Financiación vinculada a la sostenibilidad que impulsa la electrificación del equipamiento de apoyo en tierra | +1.2% | Zona de mandato principal de la UE, con adopción en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Tráfico Aéreo de Pasajeros en los Centros Emergentes de Asia-Pacífico y Oriente Medio

El mercado de servicios aeroportuarios está siendo impulsado por el crecimiento del tráfico, ahora más claramente centrado en Asia-Pacífico y Oriente Medio. Los RPK de Asia-Pacífico crecieron un 7,8% en 2025, mientras que las aerolíneas de Oriente Medio registraron un crecimiento del 6,8%, ambos muy por delante de América del Norte con un 0,4%.[2]Asociación Internacional de Transporte Aéreo, "La Fuerte Demanda de Pasajeros en 2025 Enmascara las Restricciones de Capacidad Persistentes," IATA, iata.org IATA espera que la demanda en Asia-Pacífico aumente otro 7,3% en 2026, manteniendo a la región como el mercado de aviación de mayor crecimiento. Este aumento de volumen impulsa directamente la demanda de manejo de pasajeros, apoyo en la rotación de aeronaves, operaciones de equipaje y servicios aeroportuarios premium en los principales centros. También aumenta la presión sobre los aeropuertos con capacidad limitada, donde los ingresos por servicio por pasajero pueden crecer más rápido porque las aerolíneas y los operadores de concesiones valoran más la velocidad y la fiabilidad. En el mercado de servicios aeroportuarios, esto crea un mayor poder de fijación de precios para los operadores que atienden aeropuertos de entrada muy concurridos que para aquellos centrados únicamente en instalaciones secundarias infrautilizadas.

Crecimiento del Comercio Electrónico Impulsando la Carga Aérea Transfronteriza

El mercado de servicios aeroportuarios también está ganando impulso gracias a los flujos de carga que son cada vez más sensibles al tiempo y están impulsados por el comercio electrónico. La demanda global de carga aérea alcanzó un nivel récord en 2025, aumentando un 3,4% interanual, con la demanda Asia-Europa subiendo un 10,3%. Se espera que el comercio electrónico represente el 30% del volumen total de carga aérea en 2027, frente al 20% en 2024, lo que está cambiando la combinación operativa en los grandes centros de carga. En el mercado de servicios aeroportuarios, ese cambio favorece la clasificación automatizada, el manejo exprés y las terminales de carga que pueden procesar flujos rápidos de paquetes con menor tiempo de permanencia. También cambia las prioridades de inversión, ya que los aeropuertos ahora necesitan una mayor coordinación digital entre aerolíneas, operadores de manejo y procesos aduaneros. El manejo de carga se está convirtiendo, por tanto, en un motor de crecimiento más potente de lo que era en el período anterior al comercio electrónico.

Integración de Tecnologías Aeroportuarias Inteligentes y Digitales

El mercado de servicios aeroportuarios está siendo moldeado cada vez más por herramientas digitales que ayudan a los aeropuertos a extraer mayor rendimiento de la infraestructura existente. El Aeropuerto Internacional Dallas Fort Worth comprometió USD 17,2 millones en junio de 2025 para desplegar una gran red de inteligencia espacial LiDAR 3D en sus terminales. El Aeropuerto Internacional de Dubái ha estado invirtiendo en reconocimiento facial impulsado por inteligencia artificial mientras trabaja para gestionar 100 millones de pasajeros en 2026 sin una expansión física importante. En el mercado de servicios aeroportuarios, estos sistemas son importantes porque reducen la congestión, mejoran la planificación de puertas de embarque y terminales, y apoyan una mejor gestión del flujo de pasajeros. También respaldan los resultados comerciales, ya que una mejor visibilidad del tiempo de permanencia puede mejorar la ubicación del comercio minorista, la monetización de las salas VIP y el compromiso digital. Los aeropuertos que conectan la tecnología operativa con las herramientas de ingresos no aeronáuticos probablemente verán una recuperación de la inversión más rápida que aquellos que utilizan sistemas digitales únicamente para la eficiencia.

Financiación Vinculada a la Sostenibilidad que Impulsa la Electrificación del Equipamiento de Apoyo en Tierra

El mercado de servicios aeroportuarios está viendo ahora cómo la electrificación pasa de ser un objetivo voluntario a una prioridad de planificación de capital. IATA afirma que el equipamiento de apoyo en tierra eléctrico en un país promedio de la UE produce entre un 35% y un 52% menos de CO2 y entre 5,5 y 8,3 dB(A) menos de emisiones de ruido por rotación que el equipamiento diésel.[3]Asociación Internacional de Transporte Aéreo, "Equipamiento de Apoyo en Tierra Eléctrico," IATA, iata.org Menzies Aviation aumentó su participación de equipamiento de apoyo en tierra eléctrico del 22% en 2024 al 25% a finales de 2025, añadiendo más de 620 activos eléctricos en toda su red. Un estudio de marzo de 2026 publicado en Nature Communications encontró que la electrificación total del equipamiento de apoyo en tierra en los mayores aeropuertos de Estados Unidos podría elevar la demanda máxima de energía hasta 20 MW, lo que sugiere que pueden ser necesarias baterías in situ y sistemas solares para evitar costosas actualizaciones de la red eléctrica. Esto significa que el mercado de servicios aeroportuarios no solo está adquiriendo equipos más limpios, sino que también está avanzando hacia nuevas asociaciones de financiación y servicios públicos para apoyar la gestión de la carga y la energía. Con el tiempo, los operadores que puedan combinar flotas electrificadas con planificación energética a nivel de instalación deberían obtener una ventaja en las licitaciones aeroportuarias donde el cumplimiento medioambiental es cada vez más importante.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del combustible de aviación que comprime los presupuestos de manejo de las aerolíneas | -3.5% | Global, más agudo en Europa y Asia debido a la interrupción del suministro por el Estrecho de Ormuz | Corto plazo (≤ 2 años) |

| Escasez aguda de mano de obra cualificada en las operaciones en tierra | -2.5% | Global, más agudo en las Américas y Europa | Mediano plazo (2-4 años) |

| Elevado gasto de capital en equipos avanzados y sistemas de tecnología de la información | -1.8% | Global, con impacto desproporcionado en operadores de manejo pequeños y medianos | Mediano plazo (2-4 años) |

| Creciente escrutinio ESG que infla los costes de servicio | -1.5% | Principalmente la UE, con adopción en América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio del Combustible de Aviación que Comprime los Presupuestos de Manejo de las Aerolíneas

La volatilidad del combustible es la restricción financiera más inmediata sobre el mercado de servicios aeroportuarios en 2026. Los precios del combustible de aviación casi se duplicaron entre febrero y marzo de 2026, con el índice global de combustible de aviación subiendo un 95,2% hasta USD 195,2 por barril tras la interrupción en torno al Estrecho de Ormuz.[4]Nuran Erkul, "Los Precios del Combustible de Aviación se Duplican en Medio del Bloqueo del Estrecho de Ormuz que Paraliza los Flujos de Suministro," Agencia Anadolu, aa.com.tr El Consejo Internacional de Aeropuertos Europa advirtió que una escasez sistémica de combustible de aviación podría afectar a la UE si los flujos normales no se reanudaban. Al mismo tiempo, la Agencia Internacional de Energía estimó que Europa contaba solo con seis semanas de suministro en ese momento. Cuando las aerolíneas se enfrentan a este tipo de choque de costes, a menudo recortan rutas marginales, reducen frecuencias y exigen costes de manejo más ajustados a los contratistas. En el mercado de servicios aeroportuarios, los ingresos por movimiento de aeronave se comprimen mientras que los costes laborales y de equipos se mantienen elevados. Los operadores de manejo en tierra están especialmente expuestos porque generalmente no pueden recuperar la inflación rápidamente sin renegociar contratos que pueden tardar muchos meses en reabrirse.

Escasez Aguda de Mano de Obra Cualificada en las Operaciones en Tierra

El mercado de servicios aeroportuarios sigue enfrentándose a un problema de mano de obra que la automatización aún no ha resuelto. Las encuestas del sector en 2025 mostraron que el 59% de los trabajadores de carga aérea habían considerado seriamente abandonar el sector, mientras que las tasas de rotación en las operaciones de manejo en tierra en Estados Unidos y el Reino Unido superaban el 40%. El cierre del gobierno de Estados Unidos en octubre de 2025 también expuso la fragilidad laboral, con importantes interrupciones de personal que contribuyeron a una paralización en tierra de 5 horas en el Aeropuerto de Austin-Bergstrom y casi 2.200 retrasos en Charlotte Douglas. En el mercado de servicios aeroportuarios, esta escasez afecta simultáneamente a la puntualidad, la calidad del servicio, los costes de formación y las funciones sensibles a la seguridad. También crea una brecha de competencias porque los trabajadores que abandonan el sector son reemplazados a menudo más lentamente de lo que se están modernizando los sistemas. Los operadores que inviertan pronto en reciclaje profesional estructurado y certificación tienen, por tanto, más probabilidades de construir una ventaja de servicio más duradera que aquellos que dependen únicamente de la contratación a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: El Manejo de Carga Disrumpe un Mercado Dominado por el Manejo en Tierra

Los servicios de manejo en tierra de aeronaves representaron el 28,95% del mercado de servicios aeroportuarios en 2025, convirtiéndolo en el mayor segmento de servicios y la base operativa de la mayor parte de la actividad aeroportuaria. El segmento sigue siendo central porque cada vuelo comercial depende del manejo en rampa, el apoyo al movimiento de aeronaves, el apoyo al embarque y la coordinación de la rotación. El mercado de servicios aeroportuarios sigue reflejando este papel esencial, ya que las estrategias de centros de las aerolíneas y las asociaciones de servicio preferidas continúan concentrando grandes volúmenes de manejo con operadores establecidos. Los servicios de mantenimiento de aeronaves también siguen siendo importantes porque el envejecimiento de la flota y los retrasos en las entregas mantienen las aeronaves en servicio durante períodos más prolongados.

Los servicios de manejo de equipaje y carga son el segmento de más rápido crecimiento, y se proyecta que su tamaño en el mercado de servicios aeroportuarios se expanda a una CAGR del 18,88% hasta 2031. Ese crecimiento está estrechamente vinculado a los flujos del comercio electrónico, los envíos de semiconductores y la creciente necesidad de capacidad rápida de clasificación y transferencia. Los servicios minoristas y los servicios de alimentos y bebidas, aunque más pequeños, están ganando importancia porque apoyan el cambio más amplio hacia los ingresos comerciales de los aeropuertos. Los servicios de aparcamiento de vehículos y movilidad terrestre también se están integrando cada vez más con el ferrocarril, la carga de vehículos eléctricos y la nueva planificación de acceso aeroportuario. En toda la industria de servicios aeroportuarios, la diferenciación de servicios está siendo moldeada cada vez más por quién puede combinar la fiabilidad operativa con el apoyo digital para la carga y los pasajeros.

Por Flujo de Ingresos: Los Ecosistemas Comerciales Superan a las Tarifas Aeronáuticas Tradicionales

Los servicios aeronáuticos representaron el 58,27% del mercado en 2025 y siguieron siendo la capa contractual central de la economía aeroportuaria. Las tasas de aterrizaje, los cargos de terminal y los cargos regulados relacionados siguen proporcionando la mayor base de ingresos para muchos aeropuertos. El mercado de servicios aeroportuarios continúa dependiendo de este flujo porque está integrado en las relaciones operativas entre aerolíneas y aeropuertos y en las estructuras de precios reguladas. Aun así, la resistencia de las aerolíneas a los mayores cargos aeroportuarios está limitando hasta qué punto los aeropuertos pueden depender únicamente del crecimiento basado en tarifas.

Los servicios no aeronáuticos son el flujo de ingresos de más rápido crecimiento en el mercado de servicios aeroportuarios, con una CAGR del 19,98% hasta 2031, lo que refleja un cambio de larga data hacia el comercio minorista, los alimentos y bebidas, el aparcamiento, las salas VIP y los servicios comerciales basados en aplicaciones. Los aeropuertos tratan cada vez más el tiempo de permanencia de los pasajeros como un activo que puede monetizarse de manera más efectiva mediante mejores distribuciones y compromiso digital. Eso convierte la actividad no aeronáutica en una palanca de crecimiento más resiliente incluso cuando los precios de las aerolíneas siguen siendo objeto de disputa. En la industria de servicios aeroportuarios, los productos auxiliares digitales son cada vez más importantes porque escalan más fácilmente que los formatos de concesión tradicionales.

Por Tamaño de Aeropuerto: Los Centros Secundarios se Aceleran bajo los Programas de Conectividad

Los aeropuertos grandes capturaron el 57,98% de la participación del mercado de servicios aeroportuarios en 2025, lo que refleja su papel como principales puertas de entrada para el tráfico de largo recorrido, los pasajeros premium y la carga a gran escala. Estos aeropuertos también albergan la combinación de servicios más compleja, incluidas salas VIP, grandes superficies comerciales, instalaciones de carga dedicadas y procesamiento avanzado de pasajeros. El mercado de servicios aeroportuarios sigue anclado en los aeropuertos grandes porque concentran el mayor número de movimientos de aeronaves y contratos de servicio. Sus programas de capital también continúan creando demanda de largo ciclo para servicios de apoyo especializados en torno a terminales y plataformas activas.

Se proyecta que los aeropuertos pequeños crezcan a una CAGR del 19,91% hasta 2031, convirtiéndolos en el segmento de aeropuertos de más rápido crecimiento por tamaño. Este crecimiento está vinculado a nuevos programas de conectividad, la dispersión del tráfico desde los centros congestionados y el desarrollo de aeropuertos regionales en economías emergentes. El mercado de servicios aeroportuarios se está ampliando, por tanto, más allá de los principales centros de entrada y está creando más espacio para operadores localizados. Los estándares de servicio y las estructuras de costes en los aeropuertos pequeños siguen diferenciándose notablemente de los de los grandes centros porque muchos operadores más pequeños tienen menor automatización y una intensidad laboral más variable. Esa brecha crea espacio para que las empresas globales ofrezcan paquetes de servicio estandarizados y apoyo técnico a los aeropuertos regionales.

Por Tipo de Infraestructura: Las Construcciones de Nueva Planta Incorporan Ventajas Preparadas para el Futuro

Los aeropuertos de remodelación representaron el 79,58% del mercado en 2025 y siguieron siendo el tipo de infraestructura dominante porque la mayor parte de la actividad de aviación global sigue operando a través de centros de larga trayectoria. Los grandes proyectos de remodelación continúan centrándose en la expansión, la modernización y la renovación por fases mientras mantienen las operaciones en curso. El mercado de servicios aeroportuarios depende en gran medida de estos proyectos porque crean una demanda constante de apoyo operativo, planificación de capacidad temporal y despliegue de servicios dentro de entornos aeroportuarios activos. Los programas de remodelación también favorecen a los proveedores que pueden operar dentro de restricciones operativas complejas sin interrumpir los horarios de las aerolíneas.

Se proyecta que los aeropuertos de nueva construcción crezcan a una CAGR del 20,68% hasta 2031, lo que los convierte en el tipo de infraestructura de más rápido crecimiento en el mercado de servicios aeroportuarios. Esta cartera de proyectos se concentra en Asia-Pacífico y Oriente Medio, donde se está construyendo nueva capacidad aeroportuaria a un ritmo que tiene pocos precedentes recientes. Los proyectos de nueva construcción son importantes porque permiten a los operadores fijar marcos de servicio, estándares tecnológicos y especificaciones de equipos desde el principio. Eso otorga a los participantes tempranos un horizonte contractual más largo y una mayor influencia sobre cómo se diseñan las operaciones aeroportuarias. En toda la industria de servicios aeroportuarios, ganar un mandato de nueva construcción puede ser más estratégico que añadir capacidad en un aeropuerto maduro porque da forma al modelo operativo durante décadas.

Análisis Geográfico

América del Norte representó el 39,78% de la participación del mercado de servicios aeroportuarios en 2025 y siguió siendo la mayor base regional. ACI-NA identificó USD 173.900 millones en necesidades de infraestructura aeroportuaria para 2025 a 2029. La región está, por tanto, invirtiendo fuertemente aunque el crecimiento de pasajeros es ahora mucho más lento que en las regiones emergentes. Eso está impulsando el mercado de servicios aeroportuarios en América del Norte hacia la modernización, el despliegue tecnológico y los servicios comerciales de mayor valor en lugar de la simple expansión de volumen.

Asia-Pacífico es el segmento regional de más rápido crecimiento, y se proyecta que el tamaño del mercado de servicios aeroportuarios en la región se expanda a una CAGR del 20,01% hasta 2031. La región representó el 34,4% de los RPK globales en 2025, y su demanda de carga aérea creció un 8,4%, muy por encima de la media global. ACI Asia-Pacífico y Oriente Medio han identificado USD 240.000 millones en inversión planificada en infraestructura aeroportuaria hasta 2035, lo que respalda una larga trayectoria para los contratos de servicio en terminales, carga y sistemas del lado aire. El mercado de servicios aeroportuarios en Asia-Pacífico también está respaldado por mayores factores de carga y necesidades de rotación más ajustadas en los principales centros, lo que aumenta el valor del manejo en tierra fiable y la gestión del flujo de pasajeros. Esta combinación de crecimiento del tráfico, construcción aeroportuaria e intensidad operativa mantiene a la región en el centro de la futura expansión de contratos.

Europa siguió siendo el segundo mayor mercado regional y entró en 2026 con la mayor rentabilidad neta absoluta de las aerolíneas en USD 14.000 millones, lo que respalda la demanda de una amplia gama de servicios aeroportuarios. El mercado de servicios aeroportuarios en Europa sigue estando moldeado por una mayor complejidad regulatoria que la mayoría de las otras regiones, especialmente en torno al cumplimiento de las emisiones y los debates sobre los cargos aeroportuarios. Oriente Medio continúa destacando por la expansión liderada por los centros, con márgenes de beneficio de las aerolíneas proyectados en el 9,3% en 2026, lo que respalda la demanda de servicios premium de pasajeros y en tierra. África también registró un fuerte impulso del tráfico, con un crecimiento de la demanda de vuelos del 9,4% en 2025, lo que mejora las perspectivas a mediano plazo para la demanda de servicios en las puertas de entrada en desarrollo. América del Sur se está beneficiando de la recuperación del tráfico y la expansión de la red, pero el mercado de servicios aeroportuarios allí sigue siendo más pequeño y desigual que en América del Norte, Europa y Asia-Pacífico.

Panorama Competitivo

El mercado de servicios aeroportuarios sigue siendo estructuralmente fragmentado, especialmente en las operaciones en tierra, donde más de 1.000 empresas independientes están activas y los 3 principales actores representan menos del 30% de la participación global del mercado. Esta fragmentación mantiene la disciplina de precios desigual y deja espacio para operadores locales en muchos aeropuertos. Al mismo tiempo, el mercado de servicios aeroportuarios se está consolidando a través de adquisiciones respaldadas por capital privado y la expansión de red por parte de grandes grupos internacionales. Swissport reportó ingresos récord de EUR 3.900 millones (USD 4,59 millones) en 2025, impulsados por el crecimiento en operaciones en tierra, carga y hospitalidad, lo que subraya la ventaja de una cartera de servicios diversificada.

El mercado de servicios aeroportuarios también está viendo un mayor control de equipos y plataformas de red. Lone Star Funds completó su adquisición de Alliance Ground International en marzo de 2026, añadiendo una gran presencia en América del Norte y señalando el continuo interés del capital en la escala del manejo en tierra. Global Infrastructure Partners acordó adquirir TCR en marzo de 2026, mostrando que el arrendamiento de equipamiento de apoyo en tierra aeroportuario también está siendo tratado como una clase de activo duradera similar a la infraestructura. En abril de 2026, gategroup llegó a un acuerdo para adquirir una participación adicional del 51% en Cateringpor, tomando la propiedad total y fortaleciendo su red global de catering. Estos movimientos muestran que la escala, el alcance de la red y la amplitud del servicio son cada vez más importantes en el mercado de servicios aeroportuarios que la presencia local independiente.

La tecnología se está convirtiendo en otra línea divisoria en el mercado de servicios aeroportuarios. El sector todavía tiene una madurez digital baja, con uso limitado de análisis predictivo y visibilidad operativa de extremo a extremo entre muchos operadores de manejo. Los operadores que adoptan estándares de datos, automatización y certificaciones de calidad de carga están mejor posicionados para ganar contratos premium en carga farmacéutica, de semiconductores y de comercio electrónico. El movimiento de Netcompany para tomar la propiedad total de la plataforma Smarter Airports en mayo de 2026 muestra cómo las empresas tecnológicas están ganando un papel más importante en el apoyo a la toma de decisiones operativas en los principales aeropuertos. El acuerdo de Veovo de abril de 2026 para adquirir Dubai Technology Partners apunta en la misma dirección, ya que los proveedores de software aeroportuario amplían sus capacidades a través de adquisiciones especializadas. El equilibrio competitivo en el mercado de servicios aeroportuarios se está moviendo, por tanto, hacia empresas que combinan operaciones físicas, visibilidad digital y relaciones aeroportuarias a largo plazo.

Líderes de la Industria de Servicios Aeroportuarios

SATS Ltd.

Fraport Ground Services GmbH

dnata (The Emirates Group)

Swissport International AG

Aena S.M.E., S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Emirates inició las obras de un complejo de ingeniería de USD 5.100 millones en Dubai South, diseñado para ser la planta de mantenimiento de aviación más grande del mundo, capaz de dar servicio simultáneamente a 28 aeronaves de fuselaje ancho. Con certificación LEED Platino, la instalación señala la intención de los Emiratos Árabes Unidos de anclar el liderazgo en el mercado de mantenimiento, reparación y revisión durante la próxima década.

- Marzo de 2025: SATS y Vietnam Airlines firmaron un memorando de entendimiento para establecer un centro de carga aérea en el Aeropuerto de Long Thanh en Vietnam.

- Enero de 2025: Swissport International ganó un contrato de manejo en tierra de cinco años con Lufthansa Group en el Aeropuerto de Londres Heathrow, cubriendo 40 vuelos diarios y desplegando un 80% de equipamiento de apoyo en tierra eléctrico.

Alcance del Informe Global del Mercado de Servicios Aeroportuarios

El mercado de servicios aeroportuarios está siendo testigo de un crecimiento significativo impulsado por el aumento del tráfico global de pasajeros aéreos, los avances en la modernización de la infraestructura aeroportuaria y la creciente demanda de manejo en tierra eficiente, procesamiento de pasajeros, gestión de equipaje y servicios comerciales no aeronáuticos. Los aeropuertos están implementando progresivamente tecnologías digitales, automatización, biometría y soluciones de aeropuerto inteligente para mejorar la eficiencia operativa, la experiencia del pasajero y la generación de ingresos. El informe cubre los servicios operativos aeroportuarios para el movimiento de pasajeros, el manejo de carga, la rotación de aeronaves, el comercio minorista en terminal, la gestión de la movilidad y el apoyo a la infraestructura aeroportuaria. Sin embargo, excluye la fabricación de aeronaves, las operaciones de aerolíneas, los sistemas de control del tráfico aéreo, las operaciones de aeropuertos militares y las actividades de construcción de infraestructura de aviación independientes no directamente asociadas con las operaciones de servicios aeroportuarios.

El mercado de servicios aeroportuarios está segmentado por tipo de servicio, flujo de ingresos, tamaño de aeropuerto, tipo de infraestructura y geografía. Por tipo de servicio, el mercado está segmentado en servicios de manejo en tierra de aeronaves, servicios de mantenimiento de aeronaves, servicios al pasajero, servicios de manejo de equipaje y carga, servicios de aparcamiento de vehículos y movilidad terrestre, servicios de alimentos y bebidas, servicios minoristas y otros servicios de apoyo aeroportuario. Por flujo de ingresos, se categoriza en servicios aeronáuticos y no aeronáuticos. Por tamaño de aeropuerto, el mercado está segmentado en aeropuertos grandes, medianos y pequeños. Por tipo de infraestructura, el mercado está segmentado en aeropuertos de nueva construcción y aeropuertos de remodelación, y la demanda de operaciones y servicios aeroportuarios se evalúa en los principales centros de aviación comercial a nivel mundial. El informe también cubre los tamaños de mercado y las previsiones para el mercado de servicios aeroportuarios en los principales países de las diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Servicios de Manejo en Tierra de Aeronaves |

| Servicios de Mantenimiento de Aeronaves |

| Servicios al Pasajero |

| Servicios de Manejo de Equipaje y Carga |

| Servicios de Aparcamiento de Vehículos y Movilidad Terrestre |

| Servicios de Alimentos y Bebidas |

| Servicios Minoristas |

| Otros |

| Servicios Aeronáuticos |

| Servicios No Aeronáuticos |

| Aeropuertos Grandes |

| Aeropuertos Medianos |

| Aeropuertos Pequeños |

| Aeropuertos de Nueva Construcción |

| Aeropuertos de Remodelación |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Catar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Servicio | Servicios de Manejo en Tierra de Aeronaves | ||

| Servicios de Mantenimiento de Aeronaves | |||

| Servicios al Pasajero | |||

| Servicios de Manejo de Equipaje y Carga | |||

| Servicios de Aparcamiento de Vehículos y Movilidad Terrestre | |||

| Servicios de Alimentos y Bebidas | |||

| Servicios Minoristas | |||

| Otros | |||

| Por Flujo de Ingresos | Servicios Aeronáuticos | ||

| Servicios No Aeronáuticos | |||

| Por Tamaño de Aeropuerto | Aeropuertos Grandes | ||

| Aeropuertos Medianos | |||

| Aeropuertos Pequeños | |||

| Por Tipo de Infraestructura | Aeropuertos de Nueva Construcción | ||

| Aeropuertos de Remodelación | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Catar | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor esperado de los servicios aeroportuarios en 2031?

Se espera que el tamaño del mercado de servicios aeroportuarios crezca de USD 158,59 mil millones en 2025 a USD 186,67 mil millones en 2026 y se prevé que alcance USD 421,70 mil millones en 2031 a una CAGR del 17,70% durante 2026-2031.

¿Qué región lidera hoy la demanda global de servicios aeroportuarios?

América del Norte mantuvo la mayor participación regional en 2025 con el 39,78%, respaldada por 981 millones de embarques en Estados Unidos y una gran cartera de infraestructura.

¿Qué región está creciendo más rápido hasta 2031?

Se proyecta que Asia-Pacífico registre el crecimiento más rápido con una CAGR del 20,01% hasta 2031, respaldada por el crecimiento del tráfico, la expansión de la carga y la nueva inversión aeroportuaria.

¿Qué categoría de servicio está creciendo más rápido?

El manejo de equipaje y carga es el tipo de servicio de más rápido crecimiento, con una CAGR del 18,88% hasta 2031 a medida que aumentan los volúmenes de comercio electrónico y carga urgente.

¿Por qué los ingresos no aeronáuticos son cada vez más importantes para los aeropuertos?

Se proyecta que los servicios no aeronáuticos crezcan a una CAGR del 19,98% hasta 2031 a medida que los aeropuertos dependen más del comercio minorista, los alimentos y bebidas, el aparcamiento, las salas VIP y los servicios auxiliares digitales.

¿Qué tan concentrada es la competencia entre los proveedores de servicios aeroportuarios?

La competencia sigue siendo fragmentada, especialmente en el manejo en tierra, donde operan más de 1.000 empresas y los 3 principales actores representan menos del 30% de la participación global.

Última actualización de la página el: