Tamaño y Participación del Mercado de Salas VIP de Aeropuertos

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

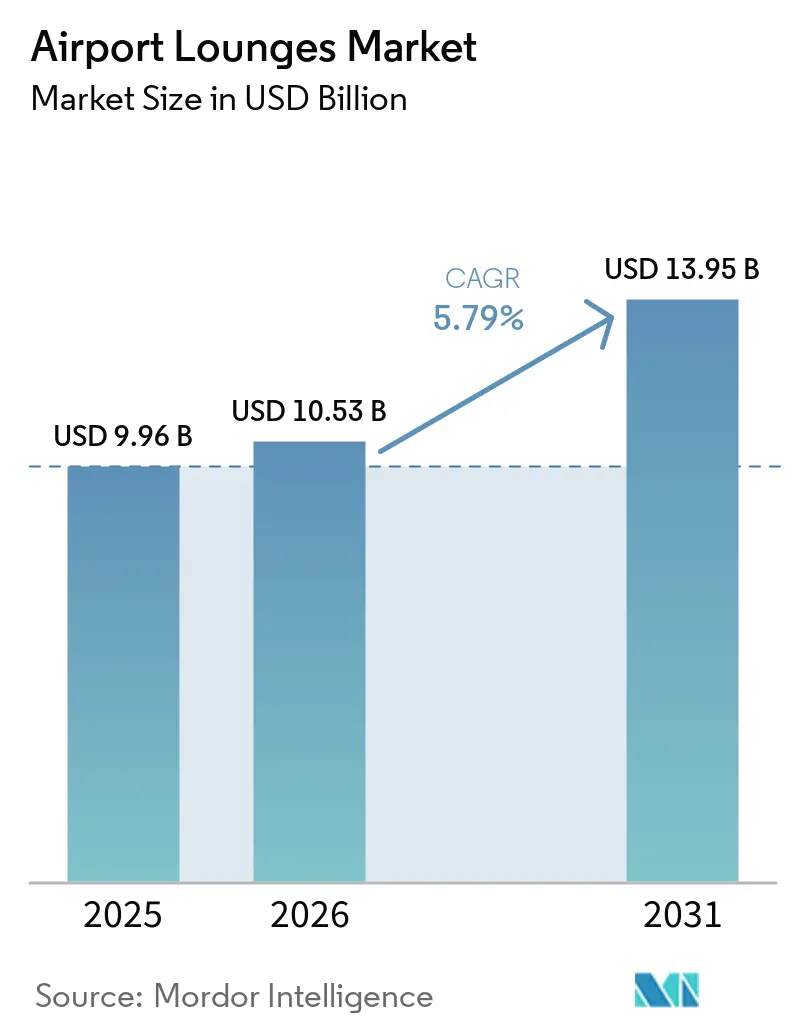

| Tamaño del Mercado (2026) | 10.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 13.95 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.79% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Salas VIP de Aeropuertos por Mordor Intelligence

El tamaño del mercado de salas VIP de aeropuertos alcanzó USD 9,96 mil millones en 2025, se proyecta en USD 10,53 mil millones en 2026 y está previsto que llegue a USD 13,95 mil millones en 2031, reflejando una CAGR del 5,79%. La expansión demuestra un cambio en la forma en que las aerolíneas, las redes de tarjetas de crédito y los operadores independientes compiten por los viajeros premium, con las experiencias en tierra influyendo ahora en la elección de aerolínea y en las decisiones de rutas en el mercado de salas VIP de aeropuertos. Los aeropuertos están reposicionando las salas VIP como anclas de ingresos no aeronáuticos, como lo demuestra la primera sala VIP de uso común premium de Chicago Midway en el marco de un programa de concesiones de USD 75 millones. El anuncio de la Autoridad del Aeropuerto de Omaha sobre las Escape Lounges en el Aeropuerto Eppley (OMA) para 2027 pone de relieve un movimiento estratégico para mejorar los servicios al pasajero. Este desarrollo se alinea con las tendencias de la industria, mejorando la competitividad y diversificando los flujos de ingresos de los aeropuertos. Los viajeros priorizan cada vez más el acceso sin fricciones y experiencias gastronómicas mejoradas. La mayoría prefiere procesos biométricos para agilizar el acceso, mientras que los operadores se centran en mejorar los estándares culinarios para obtener una ventaja competitiva en el mercado de salas VIP de aeropuertos. La sostenibilidad se está convirtiendo en un indicador de calidad, como se observa en las salas VIP con certificación LEED Gold y los programas de reducción de desperdicio alimentario que mejoran tanto la marca como los indicadores operativos en el mercado de salas VIP de aeropuertos.[1]Fuente: Airport Dimensions, "California Inspires at San Francisco International," Airport Dimensions, airportdimensions.com

Conclusiones Clave del Informe

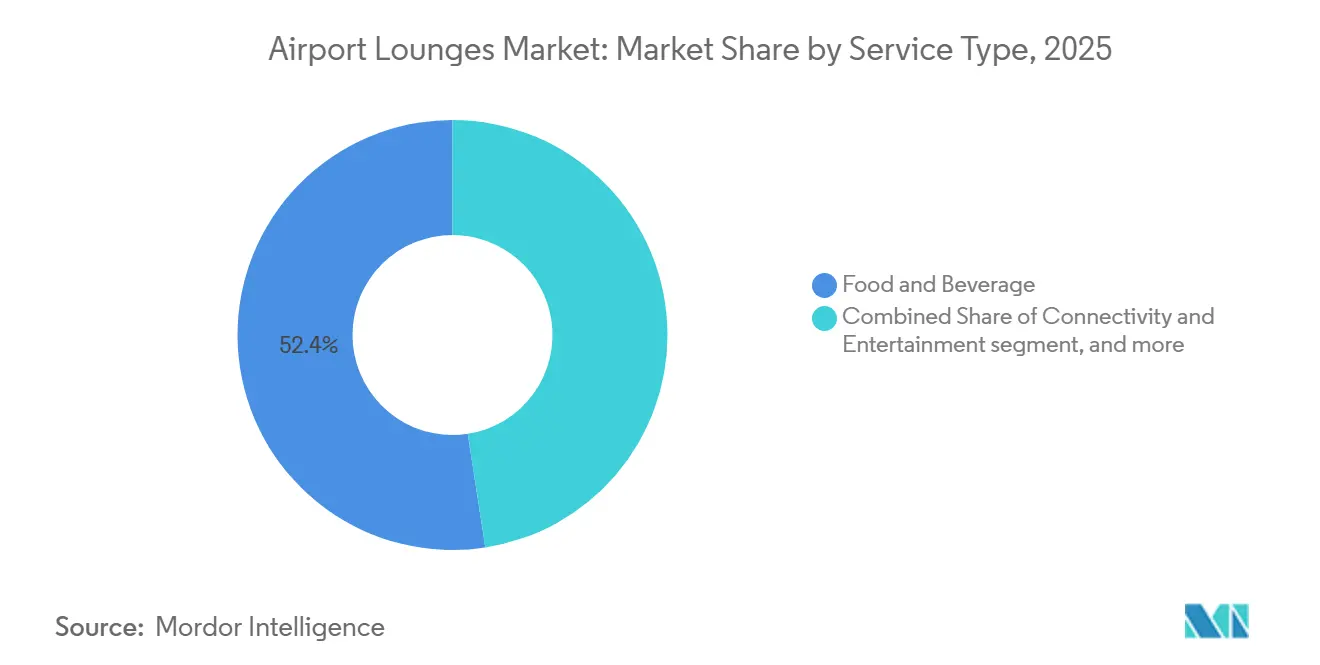

- Por tipo de servicio, alimentos y bebidas lideró con una participación de ingresos del 52,44% en 2025; se prevé que el segmento de servicios al pasajero se expanda a una CAGR del 5,87% hasta 2031.

- Por propiedad de la sala VIP, las instalaciones operadas por aerolíneas, aeropuertos y el gobierno mantuvieron una participación del 63,12% en 2025 y se proyecta que crezcan a la tasa más rápida con una CAGR del 6,83% hasta 2031.

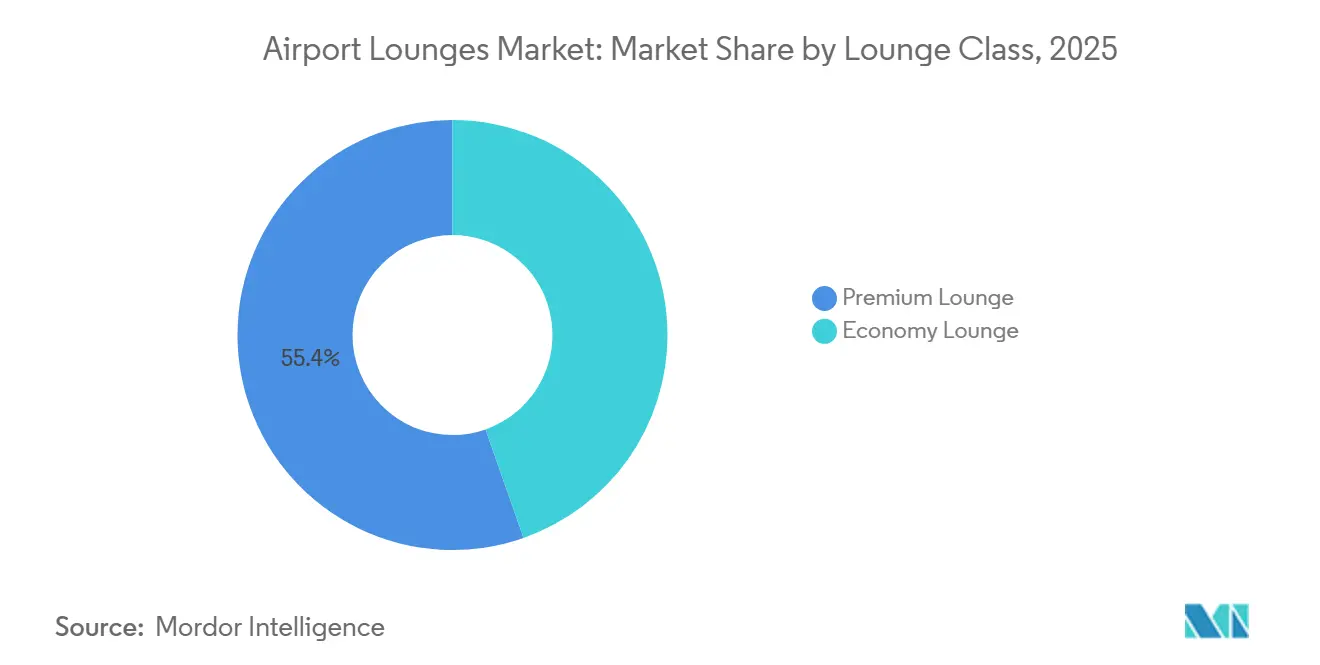

- Por clase de sala VIP, las salas VIP premium captaron el 56,47% de la demanda de 2025, mientras que las salas VIP económicas están previstas para crecer más rápido a una CAGR del 6,17% hasta 2031.

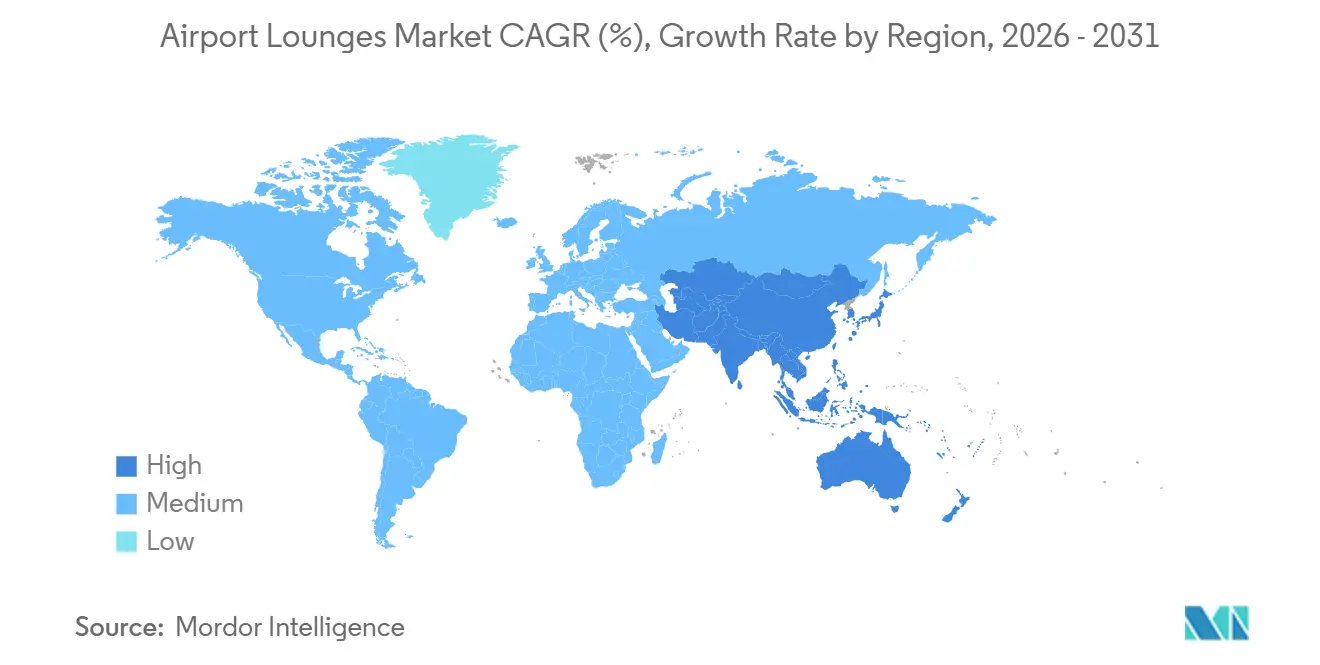

- Por geografía, Asia-Pacífico representó el 31,14% de la participación de mercado en 2025 y se proyecta que crezca a una CAGR del 7,26% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Salas VIP de Aeropuertos

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Recuperación de la demanda de viajes premium y de negocios en rutas internacionales | +1.2% | Global, con concentración en América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Implementación de soluciones sin contacto y biométricas para mejorar el flujo de pasajeros | +1.1% | Europa (alta adopción temprana), Asia-Pacífico, gradualmente América del Norte | Mediano plazo (2-4 años) |

| Inversiones aceleradas en salas VIP impulsadas por iniciativas de comercialización aeroportuaria | +0.9% | América del Norte, Oriente Medio, centros secundarios en Asia-Pacífico | Mediano plazo (2-4 años) |

| Diversificación de la oferta de salas VIP mediante menús gastronómicos seleccionados y cocinas de inspiración regional | +0.8% | Global, particularmente en los centros premium de América del Norte y Asia | Mediano plazo (2-4 años) |

| Crecimiento de centros aeroportuarios secundarios en mercados de aviación emergentes a nivel mundial | +0.7% | Asia-Pacífico (India, Sudeste Asiático), América del Sur, mercados secundarios de EE. UU. | Largo plazo (≥ 4 años) |

| Creciente demanda de operaciones de salas VIP sostenibles y neutras en carbono alineadas con los objetivos ESG | +0.6% | Europa (presión regulatoria), América del Norte (mandatos corporativos), extendiéndose a Asia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Recuperación de la Demanda de Viajes Premium y de Negocios en Rutas Internacionales

Los viajes corporativos recuperaron impulso en 2026, lo que llevó a las aerolíneas y los aeropuertos a mejorar las salas VIP para atraer itinerarios de alto rendimiento. Las aerolíneas en América del Norte y Asia-Pacífico están modernizando y ampliando sus clubes para combinar las cabinas premium con experiencias en tierra consistentes, elevando el valor percibido de los viajes de larga distancia y de conexión. A medida que los compradores de viajes retoman los compromisos presenciales, el acceso a las salas VIP se ha convertido en una parte integral de la oferta de servicios, ayudando a las aerolíneas a mantener rendimientos premium y diferenciarse de los competidores de bajo coste. Los operadores también están aprovechando una clara preferencia de los pasajeros por procesos más rápidos y sin contacto, con el acceso habilitado por biometría mejorando el flujo y reduciendo las fricciones en las colas. Los viajes corporativos intrarregionales en Asia-Pacífico están apoyando una afluencia constante a las salas VIP, alineándose con el aumento de visitas en los principales destinos y dando a los aeropuertos razones para ampliar su presencia en hospitalidad.[2]Fuente: Collinson Group, "Catering to strong regional travel momentum," Collinson Group Newsroom, collinsongroup.com

Inversiones Aceleradas en Salas VIP Impulsadas por Iniciativas de Comercialización Aeroportuaria

Las autoridades aeroportuarias están posicionando las salas VIP en el centro de los programas de ingresos no aeronáuticos, aprovechando la hospitalidad premium para aumentar el gasto por pasajero y mejorar la combinación general en el mercado de salas VIP de aeropuertos. La primera sala VIP de uso común de Chicago Midway se inauguró como parte de una renovación de concesiones de USD 75 millones, lo que indica que incluso los aeropuertos de punto a punto muy concurridos buscan ahora el tiempo de permanencia premium y las ventas auxiliares. Los programas de infraestructura en América del Norte presentan una amplia pista para el desarrollo de salas VIP, con aeropuertos que buscan socios capaces de ofrecer un servicio consistente y modelos de acceso flexibles dentro de espacios limitados en el mercado de salas VIP de aeropuertos. Las puertas de enlace del Golfo y de Turquía también están ampliando la hospitalidad premium, incluidos nuevos conceptos domésticos y premium que cuentan con servicios de Alimentos y Bebidas diferenciados y comodidades mejoradas para elevar el estándar de calidad del servicio.

Implementación de Soluciones sin Contacto y Biométricas para Mejorar el Flujo de Pasajeros

Las expectativas de los pasajeros han evolucionado cada vez más hacia la identidad digital y los procesos sin contacto, con la mayoría prefiriendo la autenticación biométrica sobre la documentación tradicional para un procesamiento más rápido. Las salas VIP que integran el acceso biométrico reducen los cuellos de botella y alinean el último paso antes del embarque con el recorrido más amplio del aeropuerto, creando una experiencia consistente en el mercado de salas VIP de aeropuertos. Los operadores en Europa enfrentan consideraciones de privacidad más estrictas y están estandarizando las prácticas de consentimiento y retención de datos para cumplir con los requisitos del RGPD mientras buscan ganancias de eficiencia. En Asia-Pacífico y América del Norte, el acceso sin contacto se está combinando con funciones de servicio digital, como pedidos en línea y visualización de capacidad en tiempo real, para gestionar el tiempo de permanencia sin aumentar la carga de personal. El efecto combinado es una mayor fiabilidad en el flujo de pasajeros y un mejor control de la afluencia, lo que favorece tanto la satisfacción de los huéspedes como la captación de ingresos en el mercado.

Creciente Demanda de Operaciones de Salas VIP Sostenibles y Neutras en Carbono Alineadas con los Objetivos ESG

La sostenibilidad está pasando de ser un mensaje a convertirse en diseño y operaciones medibles, con salas VIP con certificación LEED que demuestran que los materiales de bajo carbono y los sistemas eficientes pueden apoyar un ambiente premium en el mercado de salas VIP de aeropuertos. Los proveedores utilizan datos para reducir el desperdicio alimentario y optimizar el abastecimiento, con análisis apoyados por IA que muestran reducciones significativas en los residuos más comunes en ubicaciones de alto tráfico. Los aeropuertos y operadores también están ampliando los esfuerzos de circularidad y el abastecimiento local para alinearse con los mandatos de los clientes corporativos, integrando criterios de sostenibilidad en la puntuación de licitaciones y la selección de socios en el mercado de salas VIP de aeropuertos. Las prácticas ESG se están integrando ahora en la identidad de marca, principalmente donde los operadores publican certificaciones de terceros que tienen peso en la contratación aeroportuaria. Estas prácticas también mitigan la volatilidad de costes al reducir los gastos de servicios públicos y de gestión de residuos, reforzando el argumento empresarial para las inversiones en salas VIP sostenibles.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Ciclos fluctuantes de rentabilidad de las aerolíneas que limitan la inversión de capital en infraestructura de salas VIP | -0.7% | Global, agudo en Europa y América del Norte donde las presiones de costes son más altas | Corto plazo (≤ 2 años) |

| Altos costes operativos y asequibilidad | -0.6% | Global, con impacto particular en los operadores independientes en mercados competitivos | Mediano plazo (2-4 años) |

| Restricciones de espacio en terminales de alto tráfico que limitan las oportunidades de expansión de salas VIP | -0.5% | Centros maduros de América del Norte y Europa, determinadas puertas de enlace de Asia-Pacífico | Mediano plazo (2-4 años) |

| Desafíos regulatorios relacionados con los sistemas biométricos y la privacidad de los datos de los pasajeros | -0.4% | Europa (cumplimiento del RGPD), extendiéndose a Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ciclos Fluctuantes de Rentabilidad de las Aerolíneas que Limitan la Inversión de Capital en Infraestructura de Salas VIP

La intensidad de capital, los largos plazos de construcción y el aumento de los costes de insumos están complicando las decisiones de inversión en salas VIP a medida que las aerolíneas gestionan la rentabilidad cíclica, lo que frena las aprobaciones de proyectos a corto plazo en el mercado de salas VIP de aeropuertos. Los aeropuertos están priorizando proyectos con un claro aumento de ingresos y resiliencia, lo que hace que los modelos de uso común y las asociaciones con terceros sean atractivos en períodos de restricción. Los operadores también están ajustando las reglas de acceso para controlar la afluencia y reducir la presión sobre el servicio durante los períodos pico, mejorando la consistencia sin añadir una carga significativa de personal. Estas medidas ayudan a estabilizar la experiencia del huésped mientras se preservan las ventajas de marca de los puntos de contacto premium en tierra. Para las aerolíneas y los aeropuertos, las decisiones de capital favorecen cada vez más los conceptos escalables y la modernización de los espacios existentes sobre los proyectos emblemáticos a medida, a menos que la economía de la red justifique el gasto en el mercado de salas VIP de aeropuertos.

Restricciones de Espacio en Terminales de Alto Tráfico que Limitan las Oportunidades de Expansión de Salas VIP

Los bienes raíces de primera categoría en los centros maduros son escasos, lo que obliga a muchos operadores a renovar y densificar los espacios existentes en lugar de ampliar su presencia en el mercado de salas VIP de aeropuertos. Las nuevas salas VIP en los aeropuertos más concurridos a menudo requieren la reasignación de zonas comerciales o de apoyo y solo pueden avanzar tras complejas negociaciones entre las partes interesadas. Los aeropuertos secundarios que carecían de comodidades premium están ahora habilitando áreas de salas VIP dedicadas dentro de renovaciones más amplias de las terminales, reduciendo la brecha de acceso y permitiendo niveles de servicio más consistentes. Las redes de tarjetas de crédito y los operadores independientes compiten por parcelas limitadas, lo que aumenta la presión sobre los arrendamientos y favorece a los socios que pueden garantizar volúmenes constantes. El resultado es un reequilibrio gradual hacia formatos de múltiples operadores o de uso común que aprovechan mejor la geometría limitada de las terminales en el mercado de salas VIP de aeropuertos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Servicio: Alimentos y Bebidas Anclan la Demanda, los Servicios al Pasajero Ganan Impulso

Alimentos y bebidas captó el 52,44% de la participación de mercado en 2025, mientras que se prevé que los servicios al pasajero crezcan más rápido a una CAGR del 5,87% hasta 2031, destacando la influencia de los menús y el bienestar en el valor percibido. Los programas culinarios han emergido como características clave. Los operadores están implementando cada vez más iniciativas lideradas por chefs a mayor escala, incluyendo menús y abastecimiento local para elevar la oferta principal y diferenciarse en terminales saturadas. Al mismo tiempo, los servicios de bienestar y conveniencia, como duchas, cápsulas de descanso, complementos de spa y soporte de conserjería, se están acelerando, lo que indica prioridades más amplias de los pasajeros más allá de los asientos y las bebidas en la industria de salas VIP de aeropuertos. Las estrategias de red ahora combinan la gastronomía premium con opciones inteligentes para llevar en conexiones cortas, utilizando cambios en la distribución y la programación por franjas horarias para equilibrar el flujo de pasajeros con la monetización de estancias más largas. Las asociaciones de acceso están evolucionando en paralelo, con los agregadores ampliando las experiencias fuera de las salas VIP, lo que añade elasticidades de capacidad durante los picos de flujo.

Los servicios al pasajero se benefician de las crecientes expectativas de salud y productividad durante los viajes, a medida que los operadores incorporan zonas de bienestar y soporte bajo demanda en los espacios rediseñados de las salas VIP de aeropuertos. La combinación se alinea con la creciente aceptación del servicio sin contacto, incluidos los menús digitales y la gestión de colas, mejorando la prestación sin un crecimiento lineal del personal. Durante el período de pronóstico, el mercado estará impulsado por menús que incorporan influencias regionales y comodidades diseñadas para ayudar a los viajeros a recargar energías dentro de horarios ajustados. Las asociaciones gastronómicas también refuerzan el reconocimiento de marca a través de campañas con chefs destacados y listas de bebidas seleccionadas, dando a los operadores alcance de marketing más allá de la terminal.[3]Fuente: American Express, "American Express Partners with Award Winning Chefs to Create New Menus at U.S. Centurion Lounges," American Express Newsroom, americanexpress.com En conjunto, estos cambios indican que la industria de salas VIP de aeropuertos está convergiendo en un modelo de dos vías que combina programas gastronómicos de nivel restaurante con servicios de bienestar y conveniencia específicos.

Por Propiedad de la Sala VIP: Las Entidades de Aerolíneas, Aeropuertos y Gobierno Recuperan el Control

Las instalaciones operadas por aerolíneas, aeropuertos y el gobierno mantuvieron una participación del 63,12% en 2025 y se proyecta que crezcan más rápido a una CAGR del 6,83% hasta 2031, lo que muestra un movimiento estratégico para proteger los puntos de contacto premium. Las principales aerolíneas están modernizando y ampliando sus redes para mantener los beneficios estrechamente vinculados a los niveles de fidelización principales y las cabinas premium, al tiempo que ajustan las reglas de acceso para mejorar la experiencia de los huéspedes de mayor valor. Mientras tanto, los agregadores siguen proporcionando una amplia cobertura y acceso flexible, con Priority Pass ofreciendo acceso en un gran conjunto de aeropuertos y socios, y renovando vínculos que aumentan las opciones en los centros más concurridos. Los aeropuertos están adoptando cada vez más salas VIP de uso común para proporcionar servicios premium independientemente de la aerolínea, lo que permite a los centros secundarios atraer a más viajeros corporativos.

Las instalaciones de propiedad privada continúan innovando con nuevos formatos, conceptos premium y lanzamientos de salas VIP domésticas en regiones de alto crecimiento, aprovechando a menudo la gastronomía y el bienestar para diferenciarse en el mercado. Las asociaciones que combinan propietarios de aeropuertos, operadores independientes y plataformas de fidelización se están volviendo comunes, ya que las partes interesadas comparten el riesgo y adaptan las ofertas a las limitaciones de cada terminal en la industria de salas VIP de aeropuertos. Los operadores también están refinando la gestión de capacidad a través de listas de espera digitales y reservas anticipadas, reduciendo la saturación en las puertas de embarque sin cambios significativos en el espacio. A medida que los modelos de propiedad evolucionan, el equilibrio favorece los enfoques que pueden flexibilizar las reglas de acceso y la profundidad del producto por franja horaria y combinación de rutas, apoyando tanto la promesa al huésped como la economía unitaria en el mercado de salas VIP de aeropuertos.

Por Clase de Sala VIP: Lo Premium Domina, lo Económico Democratiza el Acceso

Las salas VIP premium representaron el 56,47% de la demanda de 2025, mientras que las salas VIP económicas crecen más rápido a una CAGR del 6,17% a medida que el acceso se amplía a través de tarjetas y opciones de pago por uso. El nivel superior está añadiendo servicio de mesa, bares seleccionados y zonas de bienestar dedicadas, posicionando la sala VIP como una parte esencial de los itinerarios de larga distancia en lugar de una simple sala de espera en el mercado de salas VIP de aeropuertos. Los formatos premium estándar siguen atendiendo a un amplio conjunto de clientes de élite y vinculados a tarjetas, con renovaciones continuas para mejorar la densidad de asientos, la variedad de alimentos y la fiabilidad del acceso a la electricidad.

Los conceptos económicos y de acceso masivo, incluidos los formatos de uso común e híbridos, están ganando terreno a medida que los aeropuertos buscan garantizar que más pasajeros puedan encontrar un asiento tranquilo con refrigerios básicos. Las redes lideradas por agregadores ayudan a ampliar el acceso al tiempo que proporcionan a los operadores un flujo adicional de pasajeros, apoyando el uso de salas VIP más pequeñas en espacios limitados. Las incorporaciones premium en los principales centros coexisten con conceptos compactos y espacios liderados por Alimentos y Bebidas seleccionados en aeropuertos secundarios, lo que completa una escalera de opciones que puede flexibilizarse según la ruta y la hora del día en el mercado de salas VIP de aeropuertos. El resultado neto es un conjunto más amplio de precios y niveles de comodidades que mantienen la diferenciación premium al tiempo que incorporan a más viajeros al ecosistema de salas VIP de aeropuertos.

Análisis Geográfico

Asia-Pacífico representó el 31,14% de la participación de mercado en 2025 y se proyecta que crezca a una CAGR del 7,26% hasta 2031, impulsado por mejoras de infraestructura, el aumento de la riqueza y los viajes intrarregionales, que se espera que sostengan la demanda en el mercado de salas VIP de aeropuertos. Las visitas a salas VIP en Asia-Pacífico aumentaron un 18% interanual entre enero y noviembre de 2025, con India, China, Tailandia, Japón y Singapur como principales destinos, y los viajeros indios representando una gran parte del tráfico regional. Los operadores están ampliando su presencia en centros clave como Hong Kong, donde se inauguró una segunda sala VIP premium en la Terminal 1 Ala Oeste para satisfacer la creciente demanda. A medida que los aeropuertos añaden experiencias fuera de las salas VIP, como opciones de restauración y spa bajo programas de agregadores, la capacidad puede flexibilizarse con los horarios pico, mejorando la cobertura sin requerir grandes nuevas construcciones en el mercado de salas VIP de aeropuertos.

América del Norte se beneficia de profundos ecosistemas de fidelización y una amplia base instalada de salas VIP de aerolíneas e independientes que anclan los flujos de viajes premium en el mercado de salas VIP de aeropuertos. Las aerolíneas han continuado invirtiendo en clubes de gran formato y conceptos de primer nivel en los principales centros, incluidas nuevas instalaciones en Salt Lake City y espacios ampliados o renovados en otras ubicaciones de alto tráfico. Las políticas de acceso se están ajustando para mejorar la experiencia del huésped y gestionar la saturación en horas pico, reforzando la propuesta de valor para los clientes de mayor estatus y tarifas premium. Los centros secundarios están cerrando brechas a través de salas VIP de uso común añadidas dentro de programas de modernización de terminales, convirtiendo las comodidades premium en una parte estándar del viaje en más ciudades del mercado de salas VIP de aeropuertos.

Europa, Oriente Medio y África muestran una inversión sustancial en hospitalidad premium, así como un mayor enfoque en los estándares de privacidad y sostenibilidad que dan forma al diseño y las operaciones de las salas VIP en el mercado de salas VIP de aeropuertos. Los pasajeros europeos reportan mayores preocupaciones de privacidad sobre los sistemas biométricos, lo que impulsa la necesidad de políticas explícitas de consentimiento y datos como parte de los procesos de acceso a las salas VIP. En Oriente Medio y Turquía, los aeropuertos y socios están añadiendo salas VIP premium y domésticas, incluidos conceptos elevados en Estambul que reflejan el creciente tráfico y las crecientes expectativas de profundidad en el servicio. A nivel regional, las autoridades y los operadores están posicionando la hospitalidad premium como parte de estrategias más amplias de turismo y tránsito, manteniendo una cartera de aperturas en los principales centros del mercado. En América del Sur, el crecimiento de los agregadores y las mejoras selectivas de los aeropuertos están mejorando la cobertura en ciudades de Nivel I y II, alineando la expansión de la red con los patrones de demanda en evolución en el mercado de salas VIP de aeropuertos.

Panorama Competitivo

El mercado de salas VIP de aeropuertos está moderadamente fragmentado, compuesto por grandes redes operadas por aerolíneas, operadores independientes y agregadores, todos los cuales están mejorando sus posiciones a través de inversiones específicas y ajustes de políticas. Las aerolíneas están modernizando espacios y añadiendo nuevas salas VIP en los grandes centros para acompañar el crecimiento de las cabinas premium, reforzando la fidelización de marca a través de experiencias en tierra consistentes. El acceso se está calibrando para mejorar la fiabilidad durante los picos, como se observa en las reglas más estrictas que priorizan a los miembros de nivel superior y a los clientes de tarifas altas. Los operadores independientes y los propietarios de aeropuertos también están avanzando en las salas VIP de uso común para cubrir las brechas de servicio, una tendencia apoyada por programas de modernización en aeropuertos secundarios en el mercado de salas VIP de aeropuertos.

Los agregadores y las redes de acceso continúan ampliando la cobertura y añadiendo experiencias fuera de las salas VIP para satisfacer las demandas de volumen y distribuir la carga de huéspedes en el mercado de salas VIP de aeropuertos. Priority Pass ofrece un amplio acceso en todas las regiones, mientras que los acuerdos renovados con los principales operadores han añadido capacidad y opciones en los aeropuertos clave. Al mismo tiempo, los conceptos premium en mercados de crecimiento, incluidas las nuevas instalaciones planificadas e inauguradas en Turquía y Asia, indican que los proveedores independientes están ascendiendo en el mercado con Alimentos y Bebidas seleccionados y diseño elevado. Esta interacción entre el control de las aerolíneas, la cobertura de los agregadores y las iniciativas de los propietarios de aeropuertos crea un campo competitivo de múltiples formatos que se adapta tanto a las necesidades premium como a las de acceso masivo en el mercado de salas VIP de aeropuertos.

La diferenciación de productos y sostenibilidad son ahora centrales en la estrategia competitiva, con asociaciones culinarias y diseño verde verificable destacados prominentemente en las salas VIP de aeropuertos nuevas y renovadas. Los programas liderados por chefs en las salas VIP premium elevan la experiencia y cuentan historias de marca que apoyan la adquisición y retención de clientes. Los edificios con certificación LEED y los programas de reducción de residuos demuestran que los resultados ESG pueden alinearse con la satisfacción del huésped y la eficiencia operativa. A medida que la gestión de capacidad y el flujo de pasajeros se convierten en puntos clave de diferenciación, los operadores utilizan herramientas digitales para gestionar la demanda y ofrecer un servicio consistente sin un crecimiento continuo del espacio en el mercado de salas VIP de aeropuertos.

Líderes de la Industria de Salas VIP de Aeropuertos

Delta Air Lines, Inc.

United Airlines, Inc.

The Emirates Group

American Airlines Group Inc.

Qantas Airways Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Airport Dimensions, líder mundial en la mejora de las experiencias aeroportuarias, inauguró la Blue Sky Premier Lounge en la Terminal Internacional (T2) del Aeropuerto Internacional Juanda en Surabaya, marcando un momento clave en la estrategia de Airport Dimensions para Asia-Pacífico, especialmente tras el exitoso debut de la Blue Sky Premier Lounge en el Aeropuerto Internacional Soekarno-Hatta de Yakarta.

- Noviembre de 2025: Singapore Airlines inauguró una sala VIP de Primera Clase más grande en la Terminal 2 del Aeropuerto de Changi, con una superficie de 1.050 m2, un aumento del 11% respecto a la anterior SilverKris Lounge. Ubicada en el Nivel Tres cerca de la Puerta de Embarque E, la sala VIP tiene capacidad para aproximadamente 130 viajeros y ofrece áreas dedicadas de restauración, trabajo y relajación. Además, las estaciones de cocina en vivo contarán con nuevos platos preparados en el momento por chefs internos, mejorando la experiencia general del pasajero.

- Octubre de 2025: El Aeropuerto Liverpool John Lennon completó una fase de mejora de pasajeros de varios millones de libras con la apertura de la nueva Aspire Executive Lounge. Esta instalación, financiada por Swissport, cuenta con una entrada dedicada ubicada después del área de World Duty Free. Ofrece más del triple del espacio de la sala VIP anterior y tiene capacidad para más de 200 huéspedes, duplicando su capacidad. La inversión mejora la experiencia del pasajero al ampliar significativamente el espacio y la accesibilidad, en línea con el compromiso del aeropuerto con la mejora de los servicios.

- Octubre de 2025: Riyadh Air inauguró su sala VIP premium 'Hafawa Lounge', estratégicamente ubicada entre las Terminales 1 y 2 del Aeropuerto Internacional Rey Khalid. Con una superficie de casi 2.000 m2, la sala VIP tiene capacidad para aproximadamente 370 huéspedes y es accesible exclusivamente para los pasajeros de "Business Elite y Business Class". Integra la innovación con las tradiciones saudíes para mejorar la experiencia de viaje premium.

Alcance del Informe Global del Mercado de Salas VIP de Aeropuertos

El mercado de salas VIP de aeropuertos abarca el ecosistema comercial global de instalaciones de salas VIP aeroportuarias, incluidas las operadas por aerolíneas, autoridades aeroportuarias o gobiernos, y entidades independientes. El mercado cubre ofertas como alimentos y bebidas, conectividad, entretenimiento y servicios al pasajero en categorías de salas VIP tanto de clase económica como de clase premium. Tiene en cuenta los ingresos de capital y operativos de las operaciones de salas VIP, así como la demanda influenciada por el tráfico de pasajeros, el aumento de los ingresos disponibles y las crecientes preferencias por la comodidad y la conveniencia en los viajes aéreos.

El mercado de salas VIP de aeropuertos está segmentado por tipo de servicio, propiedad de la sala VIP, clase de sala VIP y geografía. Por tipo de servicio, el mercado está segmentado en alimentos y bebidas, conectividad y entretenimiento, y servicios al pasajero. Por propiedad de la sala VIP, el mercado está segmentado en operadas por aerolíneas, aeropuertos y el gobierno, y de propiedad privada. Por clase de sala VIP, el mercado está segmentado en sala VIP económica y sala VIP premium. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de salas VIP de aeropuertos en los principales países de las diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Alimentos y Bebidas |

| Conectividad y Entretenimiento |

| Servicios al Pasajero |

| Operadas por Aerolíneas, Aeropuertos y el Gobierno |

| De Propiedad Privada |

| Sala VIP Económica |

| Sala VIP Premium |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Catar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Servicio | Alimentos y Bebidas | ||

| Conectividad y Entretenimiento | |||

| Servicios al Pasajero | |||

| Por Propiedad de la Sala VIP | Operadas por Aerolíneas, Aeropuertos y el Gobierno | ||

| De Propiedad Privada | |||

| Por Clase de Sala VIP | Sala VIP Económica | ||

| Sala VIP Premium | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Catar | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de salas VIP de aeropuertos?

El tamaño del mercado de salas VIP de aeropuertos fue de USD 9,96 mil millones en 2025, se proyecta en USD 10,53 mil millones en 2026 y se espera que alcance USD 13,95 mil millones en 2031 a una CAGR del 5,79%.

¿Qué región lidera el crecimiento de las salas VIP de aeropuertos hasta 2031?

Asia-Pacífico representó el 31,14% de la participación de mercado en 2025 y se prevé que se expanda a una CAGR del 7,26% hasta 2031, apoyado por mejoras de infraestructura y el aumento de los viajes intrarregionales.

¿Qué categoría de servicio está creciendo más rápido en las salas VIP de aeropuertos?

Se proyecta que los servicios al pasajero, que incluyen bienestar, duchas, cápsulas de descanso y soporte de conserjería, crezcan a una CAGR del 5,87% hasta 2031.

¿Cómo está evolucionando la propiedad en las salas VIP de aeropuertos?

Las salas VIP operadas por aerolíneas, aeropuertos y el gobierno mantuvieron el 63,12% en 2025 y están previstas para crecer a una CAGR del 6,83%, lo que refleja un movimiento estratégico para fortalecer los puntos de contacto premium.

¿Qué tendencias están dando forma a las inversiones en salas VIP de aeropuertos en 2026?

Los aeropuertos están posicionando las salas VIP como anclas de ingresos no aeronáuticos, mientras que los operadores se centran en el acceso biométrico, la gastronomía liderada por chefs y las certificaciones de sostenibilidad para diferenciarse.

¿Cómo están cambiando las políticas de acceso para mejorar las experiencias en las salas VIP?

Las principales aerolíneas están restringiendo el acceso de terceros y calibrando los límites de visitas para gestionar la saturación y proteger los niveles de servicio para los huéspedes de nivel superior y de tarifas premium.

Última actualización de la página el: