Tamaño y Cuota del Mercado de Seguridad Aeroportuaria

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

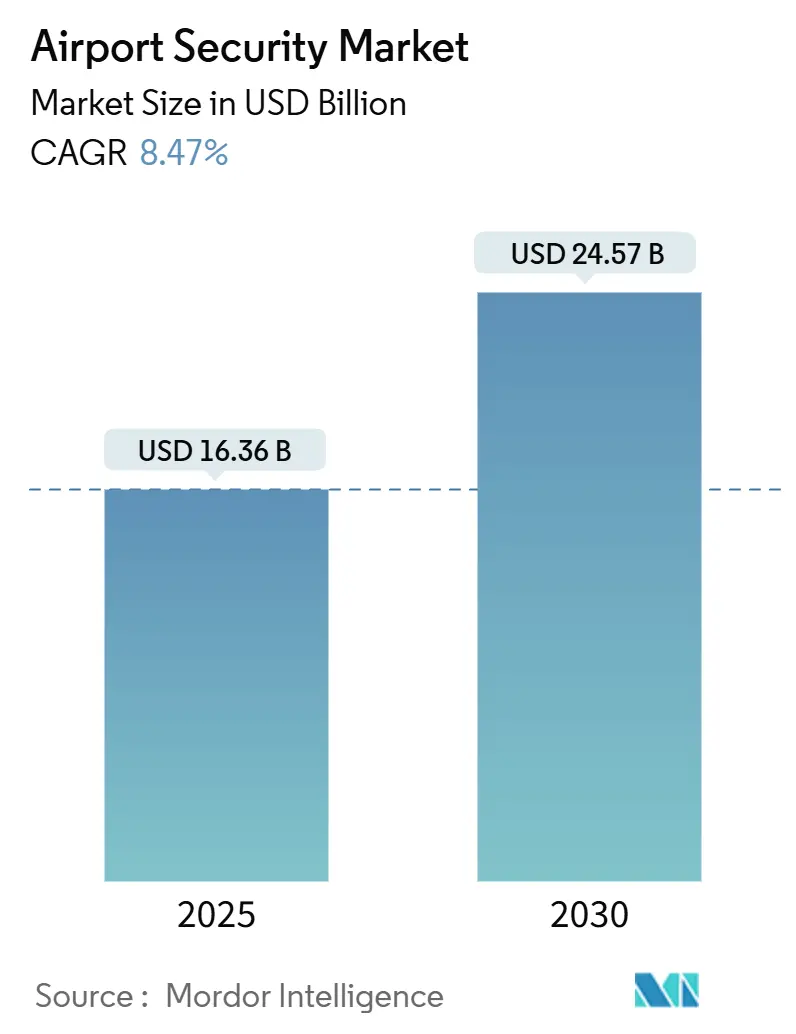

| Tamaño del Mercado (2025) | 16.36 Mil millones de dólares |

| Tamaño del Mercado (2030) | 24.57 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.47% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Seguridad Aeroportuaria por Mordor Intelligence

El tamaño del mercado de seguridad aeroportuaria se sitúa en 16,36 mil millones de USD en 2025 y se prevé que alcance los 24,57 mil millones de USD en 2030, respaldado por una TCAC del 8,47%. El fuerte crecimiento proviene de la recuperación constante de pasajeros, las considerables inversiones de capital para mejoras de terminales y la rápida adopción de soluciones de detección y perímetro habilitadas por IA. Los aeropuertos están acelerando los programas de inscripción biométrica, vinculando la identidad del pasajero con los datos de embarque y el estado del equipaje para agilizar los viajes. Al mismo tiempo, las plataformas integradas de mando y control proporcionan a los operadores vistas unificadas de puntos de control, movimientos en el lado aire y alertas cibernéticas, mejorando la velocidad de respuesta a incidentes. Las inversiones también siguen el mayor riesgo geopolítico, impulsando la demanda de radar de alta resolución, herramientas de interceptación de drones y arquitecturas en la nube resistentes que salvaguardan los flujos de datos entre sistemas de aerolíneas, gobierno y aeropuertos.

Conclusiones Clave del Informe

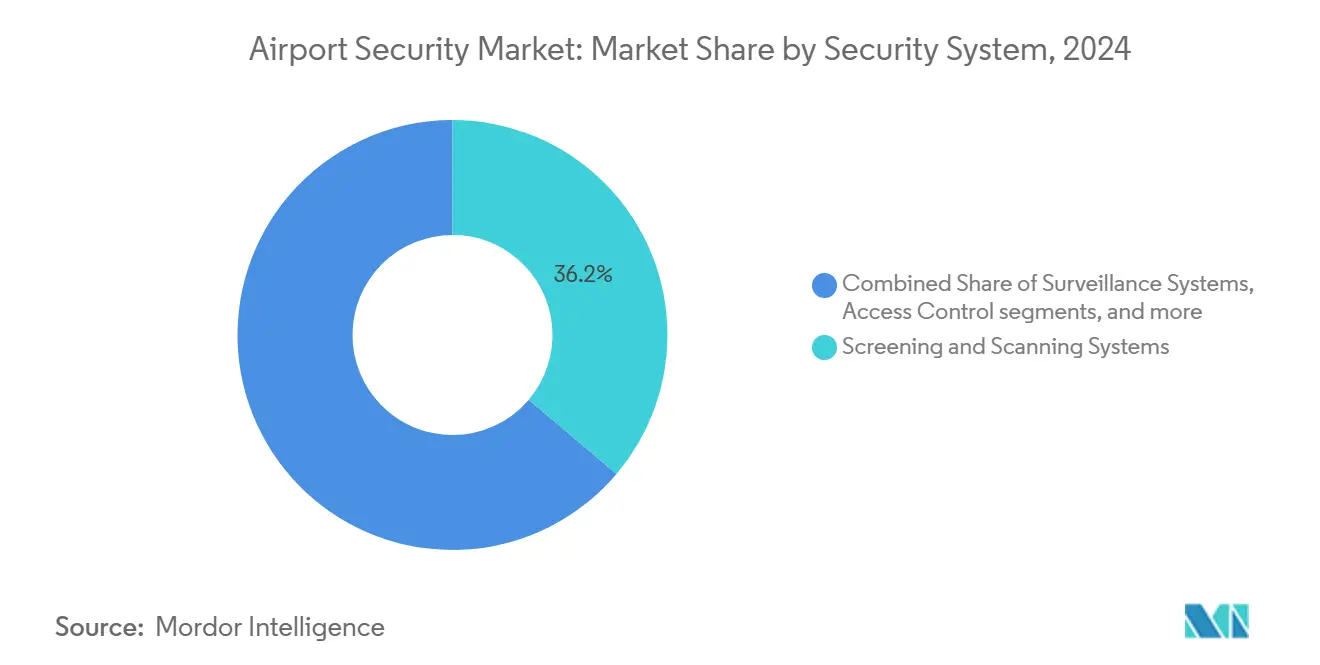

- Por sistema de seguridad, los sistemas de detección y escaneado lideraron con el 36,19% de la cuota del mercado de seguridad aeroportuaria en 2024; el segmento de control de acceso y biometría avanza a una TCAC del 11,62% hasta 2030.

- Por tamaño de aeropuerto, los hubs que manejan más de 50 millones de pasajeros mantuvieron el 42,58% de la cuota de ingresos en 2024, mientras que los aeropuertos de tamaño medio (15-30 millones de pasajeros) crecen más rápido a una TCAC del 11,68%.

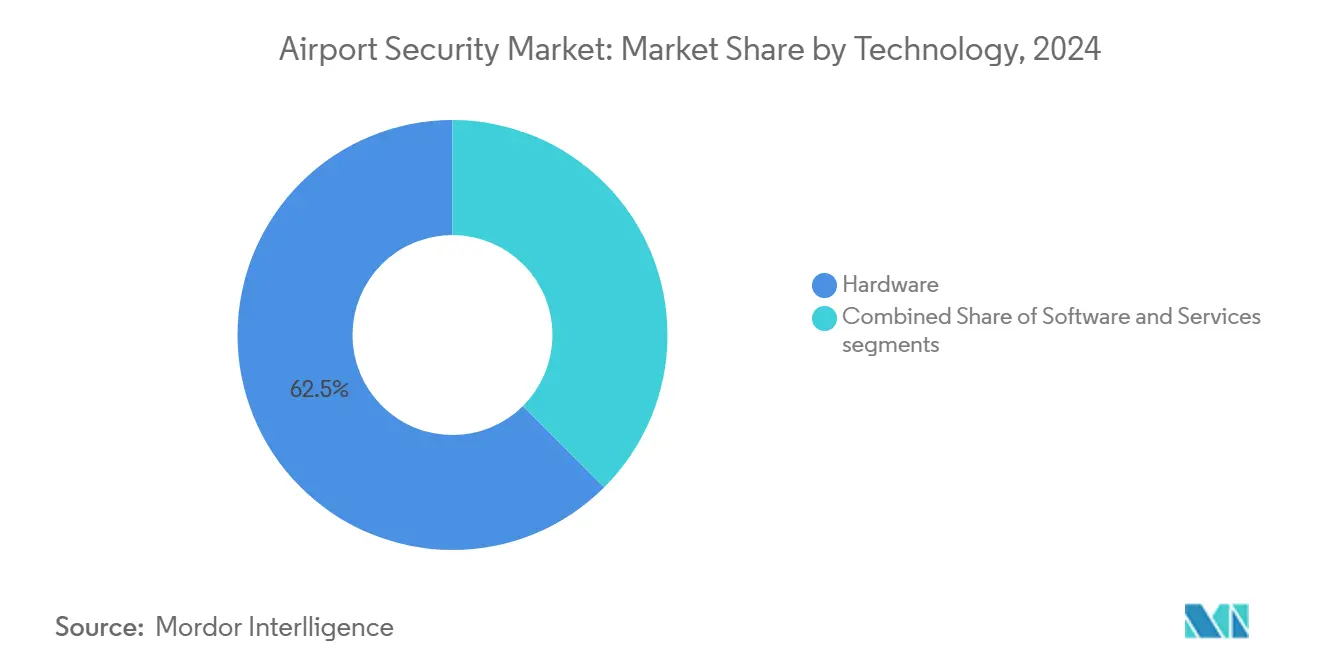

- Por tecnología, el hardware mantuvo el 62,45% de la cuota de ingresos en 2024, y el software crece más rápido a una TCAC del 12,57%.

- Por aplicación, las operaciones de terminal capturaron el 47,82% de la cuota del tamaño del mercado de seguridad aeroportuaria en 2024; se proyecta que las aplicaciones de perímetro y áreas restringidas se expandan a una TCAC del 11,63% hasta 2030.

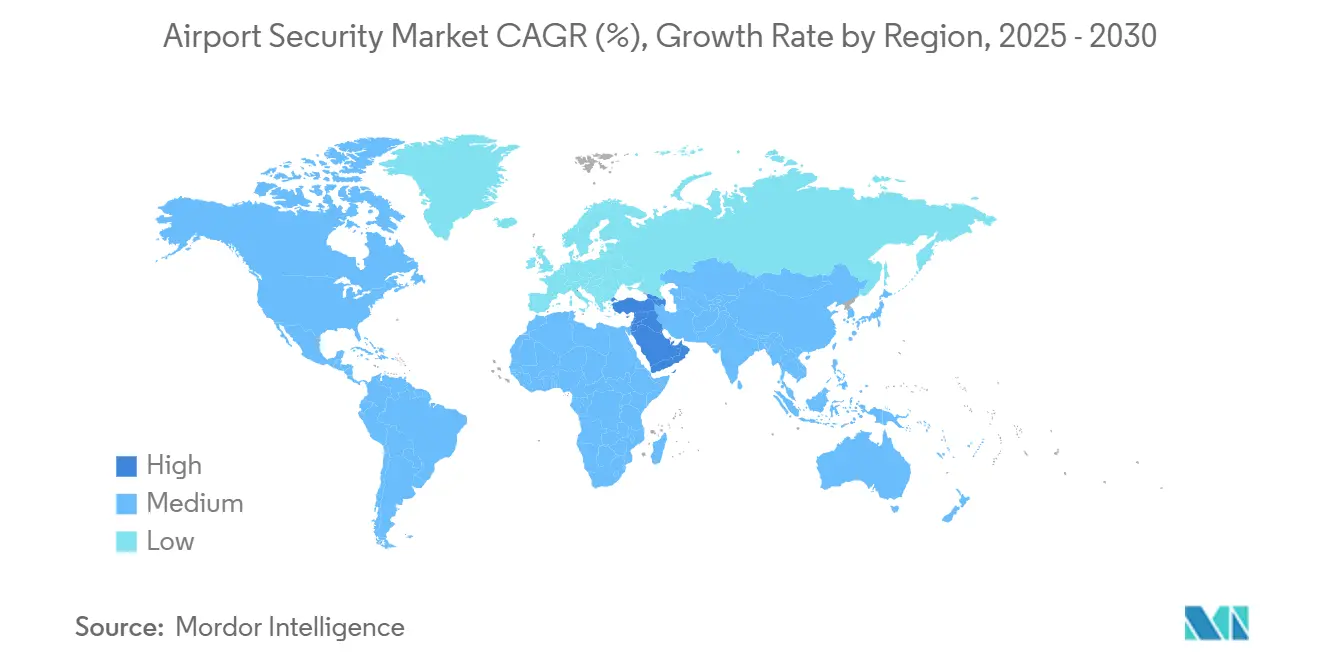

- Por región, Asia-Pacífico aseguró el 33,67% del mercado de seguridad aeroportuaria en 2024; la región de Oriente Medio y África muestra el mayor crecimiento previsto con una TCAC del 12,18%.

Tendencias e Insights del Mercado Global de Seguridad Aeroportuaria

Análisis del Impacto de Impulsores

| Impulsor | (~) % Impacto en Previsión TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento del tráfico de pasajeros y detección sin contacto | +1.50% | Global, más alto en Asia-Pacífico | Medio plazo (2-4 años) |

| Regulaciones de seguridad internacionales armonizadas | +1.20% | Global, adopción temprana en América del Norte y Europa | Medio plazo (2-4 años) |

| Mando y control integrado con analítica de IA | +2.10% | Global, aeropuertos que manejan más de 30 millones de pasajeros | Medio plazo (2-4 años) |

| Convergencia ciber-física y migración a la nube | +1.80% | América del Norte, Europa, hubs avanzados de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Biometría One-ID e iniciativas de viaje sin fricciones | +1.30% | Global, adopción temprana en Oriente Medio y Asia-Pacífico | Medio plazo (2-4 años) |

| Amenazas de drones y UAS elevando demanda perimetral | +0.60% | Oriente Medio, América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Tráfico de Pasajeros Impulsando la Automatización de Detección

Los viajes aéreos se están recuperando, con volúmenes globales tocando los 9,5 mil millones en 2024, un aumento interanual del 10%. Los puntos de control de detección, por tanto, enfrentan presión sostenida de rendimiento. Programas como TSA PreCheck y EU Smart Security requieren sistemas de imágenes que procesen más pasajeros mientras igualan o superan las tasas de detección actuales. La TSA ahora examina a más de 3 millones de viajeros en días de alto tráfico, impulsando el despliegue de carriles de tomografía computarizada y sistemas automatizados de retorno de bandejas en grandes hubs. El despliegue de embarque biométrico del Aeropuerto Internacional de Miami demuestra cómo el reconocimiento facial puede reducir la verificación individual a dos segundos, aliviando las colas sin reducir la seguridad.[1]Miami-Dade County, "Capital Improvement Program," miami-airport.com Source: Airports International, "Airport security: the latest developments," airportsinternational.com Estos resultados refuerzan el caso comercial para quioscos de autoservicio y analítica de IA que mantienen a los pasajeros en movimiento incluso durante las salidas pico.

Mejoras Regulatorias Internacionales Armonizadas

El requisito europeo de que todos los puntos de control primarios instalen escáneres CT para 2025 ahora está influyendo en los ciclos de adquisición a nivel mundial. La alineación con el Anexo 17 de OACI y los protocolos de prueba de ECAC ofrece a los proveedores de equipos una vía única hacia la aceptación multirregional, reduciendo la duplicación pero elevando los criterios de rendimiento base. El presupuesto de 11,8 mil millones de USD del año fiscal 2025 de la TSA destina fondos adicionales para detección avanzada, reflejando el impulso comparable de Washington para modernizar los puntos de control domésticos. La claridad regulatoria da forma a las licitaciones de aeropuertos, incentivando a los proveedores a pre-certificar algoritmos de IA para la detección de artículos prohibidos y a demostrar bajas tasas de falsas alarmas en laboratorios independientes.

Cambio Hacia Mando y Control Integrado y Analítica de Video con IA

Los despliegues aislados heredados -rayos X independientes, registros de control de acceso, cámaras perimetrales- están dando paso a centros de operaciones de seguridad unificados. Los equipos de operaciones logran mayor conciencia situacional y rutas de escalación más rápidas al fusionar feeds de detección de objetos, datos de estado de credenciales y flujos de trabajo de incidentes. DHS señala que los modelos de IA ahora asisten en la verificación facial y la toma automática de decisiones de bandejas para equipaje de cabina, reduciendo el tiempo de análisis para cada imagen mientras marcan anomalías que necesitan adjudicación humana. Una encuesta intersectorial encuentra que el 42% de los gerentes de seguridad aeroportuaria planean incorporar IA en sistemas de gestión de video para 2026. Los aeropuertos que manejan más de 30 millones de pasajeros priorizan arquitecturas de lagos de datos capaces de ingerir flujos de sensores multi-gigabit, entrenar modelos de detección y enviar alertas en tiempo real a equipos móviles en la rampa.

Convergencia Ciber-Física y Migración a la Nube

Los atacantes investigan cada vez más dispositivos de detección en red, pantallas de información de vuelos y sistemas de gestión de edificios, necesitando supervisión conjunta de dominios cibernéticos y perimetrales. La aviación comercial vio un aumento del 24% en incidentes cibernéticos en 2025, con el 65% dirigido a aeropuertos. El plan de capital del Aeropuerto Internacional de Seattle-Tacoma destaca inversiones en cámaras habilitadas por IA, credenciales multifactor y cumplimiento con directivas de ciberseguridad de TSA. El control de acceso alojado en la nube otorga a los operadores capacidad de computación elástica para ejecutar cargas de trabajo analíticas durante eventos pico sin costosas construcciones locales, apoyando un mercado de seguridad aeroportuaria que valora la resistencia tanto como la precisión de detección.

Análisis del Impacto de Restricciones

| Restricción | (~) % Impacto en Previsión TCAC | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Ciclos largos de certificación y calificación | -0.90% | Global, mayor impacto en Europa y América del Norte | Medio plazo (2-4 años) |

| Escasez de tecnólogos especializados en seguridad de aviación | -0.70% | Global, impacto agudo en mercados de rápido crecimiento | Corto plazo (≤ 2 años) |

| Deuda de integración de infraestructura heredada | -1.10% | América del Norte, Europa, hubs establecidos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Compresión de capex en medio de recuperación desigual del tráfico | -0.80% | Global, mayor impacto en economías en desarrollo | Medio plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Ciclos Largos de Certificación y Calificación Operacional

Antes de que nuevos escáneres o software entren en carriles en vivo, enfrentan pruebas de laboratorio de múltiples pasos, pilotos de campo y aprobación regulatoria. El Proceso de Evaluación Común de ECAC puede superar los 18 meses desde la presentación hasta la aprobación, prolongando el gasto de efectivo del proveedor y extendiendo la vida del sistema heredado. La Lista de Tecnología de Detección de Carga Aérea de TSA aplica verificación similar, segmentando equipos en categorías Calificados, Aprobados o con Derechos Adquiridos. Tal rigor asegura consistencia de rendimiento pero retrasa la instalación generalizada de plataformas nativas de IA, moderando el crecimiento de ingresos a corto plazo para nuevos participantes en el mercado de seguridad aeroportuaria.

Escasez de Tecnólogos Especializados en Seguridad de Aviación

Las mejoras sofisticadas requieren integradores fluidos en algoritmos de detección de amenazas, ciberseguridad OT y operaciones aeroportuarias. Los operadores reportan dificultad para contratar y retener técnicos que puedan recalibrar escáneres CT, afinar umbrales de aprendizaje automático y alinear zonas de red con directivas de TSA. La TSA dedica parte de su solicitud del año fiscal 2025 a ajustes salariales para frenar la deserción.[2]Transportation Security Administration, "Fiscal Year 2025 President's Budget Request for the Transportation Security Administration," tsa.gov LA World Airports también exige salarios mínimos para personal en zonas seguras para retener conocimiento institucional. Hasta que se expandan los canales de capacitación, los vientos en contra de personal moderan el ritmo de adopción de analítica de próxima generación en todo el mercado de seguridad aeroportuaria.

Análisis de Segmentos

Por Sistema de Seguridad: La Biometría Remodela el Control de Acceso

Los sistemas de detección y escaneado entregaron el 36,19% de los ingresos de 2024, anclados por despliegues obligatorios de CT y carriles consolidados de retorno de bandejas. Los hubs de Asia-Pacífico adoptan rayos X de doble vista y escáneres corporales en nuevas terminales para mantener el ritmo del creciente tráfico. El tamaño del mercado de seguridad aeroportuaria para control de acceso y biometría está destinado a subir rápidamente, apoyado por una TCAC del 11,62% vinculada a iniciativas de procesamiento de pasajeros sin fricciones.

Programas como la expansión nacional de verificación facial de TSA ilustran cómo los aeropuertos sustituyen pases de abordar físicos por tokens biométricos, recortando verificaciones de documentos y preocupaciones de higiene. Los Sistemas de Detección de Intrusión Perimetral están ganando visibilidad ya que las incursiones de drones empujan a los operadores a conectar en red radar, activos electro-ópticos y de interferencia RF en defensas estratificadas. El software de mando y control unifica estos feeds, otorgando a los gerentes de seguridad un tablero consolidado y rastro de auditoría.

Más allá del punto de control, la analítica de video basada en IA aumenta la vigilancia mediante seguimiento automático de artículos abandonados o merodeo cerca de puertas sensibles. Las suites de ciberseguridad encriptan flujos de datos desde escáneres de borde hasta servidores en la nube, protegiendo PII de viajeros y bibliotecas de imágenes de amenazas. Con reguladores endureciendo las ventanas de reporte de brechas, las soluciones SOC integradas que combinan alertas cibernéticas y físicas son ahora una prioridad de adquisición. Todas estas necesidades convergentes mantienen el mercado de seguridad aeroportuaria en un ciclo de innovación centrado en capacidades definidas por software en lugar de actualizaciones de hardware independientes.

Nota: Cuotas de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Tamaño de Aeropuerto: Los Hubs Medianos Aceleran la Modernización de Seguridad

Las instalaciones que manejan más de 50 millones de pasajeros comandaron el 42,58% de la cuota del mercado de seguridad aeroportuaria en 2024 ya que sus programas de capex financiaron ecosistemas multicapa y despliegues de ID digital. Los grandes hubs como Dubái, Atlanta y Beijing estandarizan diseños de puntos de control a través de concursos, facilitando adquisiciones a granel de carriles CT idénticos que simplifican la capacitación de operadores. Sin embargo, los aeropuertos en el rango de 15-30 millones de pasajeros publican la TCAC más rápida del 11,68%, impulsando la demanda de plataformas escaladas pero a prueba de futuro que se ajustan a huellas existentes. Estas estaciones de nivel medio a menudo actúan como puertas de enlace secundarias nacionales, desplegando control de acceso alojado en la nube para mantener resistencia cibernética sin construir centros de datos locales.

Los aeropuertos regionales más pequeños con presupuestos por debajo de 5 millones de viajeros enfrentan presupuestos restringidos, pero deben cumplir con los mismos estándares emergentes. Las subvenciones del sector público y los contratos de servicio centralizados les ayudan a adquirir escáneres certificados y soporte SOC gestionado. Las alertas de políticas de asociaciones de aviación destacan el riesgo que las vallas perimetrales con fondos insuficientes representan para la seguridad de aviación a nivel de red. En consecuencia, los gobiernos centrales asignan fondos específicos, reflejando el ejemplo irlandés, donde las instalaciones regionales recibieron 7,8 millones de EUR (8,92 millones de USD) para trabajos de seguridad y sostenibilidad.

Por Tecnología: Las Soluciones de Software Superan el Crecimiento de Hardware

El hardware -escáneres, portales de ondas milimétricas, cámaras de vigilancia- representa el 62,45% del gasto, respaldado por ciclos de adquisición alineados al reemplazo de vida útil y mandatos regulatorios. El plan de inversión de capital de TSA hasta el año fiscal 2029 enumera adquisiciones constantes de unidades CT y portales de imágenes avanzadas. Sin embargo, los ingresos de software se están acelerando a una TCAC del 12,57% ya que los aeropuertos licencian analítica de video habilitada por IA, orquestación de detección basada en riesgo y marcos cibernéticos de confianza cero. Los modelos de suscripción en la nube cambian presupuestos de capital a gastos operativos, reduciendo barreras de entrada para aeropuertos de tamaño medio.

Los servicios -cubriendo instalación, soporte de certificación, mantenimiento predictivo y externalización SOC- son otra capa vital en el mercado de seguridad aeroportuaria. Los contratos de proveedores a menudo agrupan actualizaciones de software multianual con monitoreo remoto de salud que marca deriva de componentes antes de fallas. Este enfoque dominado por servicios alivia la presión en equipos de TI de aeropuertos y ayuda a los operadores a cumplir tolerancias estrictas de tiempo de inactividad durante picos de vacaciones.

Nota: Cuotas de segmentos de todos los segmentos individuales disponibles con la compra del informe

Por Aplicación: La Seguridad Perimetral Gana Prioridad Estratégica

La seguridad centrada en terminales mantuvo el 47,82% de los ingresos en 2024 porque el check-in, cintas de equipaje y puertas de embarque siguen siendo los puntos de contacto más ocupados para viajeros y amenazas por igual. Sin embargo, la creciente preocupación por contrabando transportado por drones e incursiones de manifestantes empuja los presupuestos de lado aire y perimetral hacia arriba. El tamaño del mercado de seguridad aeroportuaria adjunto a aplicaciones de Perímetro y Áreas Restringidas se prevé que crezca más rápido a una TCAC del 11,63% ya que los aeropuertos despliegan rejillas de detección habilitadas por radar complementadas con cámaras térmicas y sensores acústicos. Los proyectos de seguridad de pista integran radar de movimiento terrestre con analítica de video que marca incursiones o animales perdidos en baja visibilidad. Las zonas de lado tierra, como estacionamientos, obtienen reconocimiento automático de placas y análisis de comportamiento que escalan anomalías al comando central.

Mientras que cada dominio -terminal, lado tierra, lado aire, perímetro- mantiene conjuntos de equipos distintos, la tendencia es clara: convergencia de datos. Las interfaces uniformes que muestran alertas a través de dominios reducen la carga de trabajo del operador y aseguran gestión cohesiva de incidentes.

Análisis Geográfico

Asia-Pacífico contribuyó con el 33,67% de los ingresos globales en 2024, impulsado por adiciones agresivas de capacidad y mandatos de experiencia del pasajero digital-primero. Los gobiernos regionales pretenden invertir 240 mil millones de USD de 2025 a 2035, con 136 mil millones de USD asignados a mejoras y 104 mil millones de USD destinados a nuevos aeropuertos, impulsando la capacidad de pasajeros en 1,24 mil millones de asientos. China, India e Indonesia cada uno anunciaron construcciones plurianuales de pistas y terminales que incorporan puntos de control CT y puertas biométricas en la etapa de blueprint, incorporando seguridad por diseño.

El segmento de Oriente Medio y África publica la TCAC más rápida del 12,18%. Las aerolíneas del Golfo están aumentando los recuentos de flota, y los estados anfitriones financian proyectos mega-terminal vinculados a planes de diversificación turística. Hasta 151 mil millones de USD pueden fluir hacia mejoras relevantes para la seguridad para 2040, incluyendo suites integradas de vigilancia e interceptación de drones. El objetivo de Vision 2030 de Arabia Saudí de 300 millones de pasajeros refuerza la demanda sostenida de automatización de detección y monitoreo ciber-físico.

América del Norte sigue siendo un referente tecnológico ya que TSA pilotea Tecnología de Imágenes Avanzadas HD que permite a los viajeros mantener chaquetas ligeras durante los escaneos, reduciendo el tiempo de desnudarse del equipaje de mano. Las subvenciones federales también respaldan instalaciones regionales que reemplazan unidades de rayos X heredadas con sistemas CT. Europa alinea políticas de equipos a través de adopción obligatoria de CT y bases de datos biométricas de entrada-salida, alentando a los aeropuertos a centralizar la verificación de identidad y evaluación de riesgos.

Panorama Competitivo

El mercado de seguridad aeroportuaria presenta un nivel de concentración moderado con carteras diversificadas dominantes, pero empresas especializadas tallando nichos de IA, radar y defensa cibernética. Los principales proveedores participan en contratos marco plurianuales que favorecen métricas probadas de rendimiento y cumplimiento. Las alianzas estratégicas aceleran las hojas de ruta de productos mientras distribuyen costos de I+D. La asociación de Leidos con SeeTrue integra algoritmos de visión artificial en el escáner CT ClearScan para identificar artículos prohibidos como paquetes de moneda y narcóticos en tiempo real.[3]Leidos, "Leidos and SeeTrue Collaborate to Advance AI-Powered Threat Detection Technology Across Airport Security," leidos.com

Navtech Radar trabaja con aeropuertos como Shannon para entregar monitoreo perimetral de alta definición las 24 horas que funciona en niebla, lluvia o nieve. Gigaplex se unió con Q-Net para reforzar defensas de ciberseguridad para dispositivos de detección en red contra intentos crecientes de ransomware. Las Fusiones y Adquisiciones permanecen selectivas, enfocándose en absorber talento especialista en lugar de consolidación de volumen; las transacciones recientes incluyen Securitas adquiriendo Global Elite Group para escalar servicios gestionados para aerolíneas.

Los proveedores ahora incorporan APIs abiertas para que los equipos de TI de aeropuertos puedan conectar analítica de diferentes proveedores en un solo tablero. Aquellos incapaces de demostrar interoperabilidad arriesgan marginalización ya que los operadores adoptan estrategias agnósticas de proveedores.

Líderes de la Industria de Seguridad Aeroportuaria

-

Thales Group

-

Smiths Detection Group Ltd. (Smiths Group plc)

-

Leidos, Inc.

-

Rapiscan Systems, Inc. (OSI Systems, Inc.)

-

Honeywell International, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero 2025: Leidos, Inc. y SeeTrue se asociaron para mejorar las operaciones de seguridad aeroportuaria y detección aduanera mediante la implementación de algoritmos de inteligencia artificial que detectan artículos prohibidos.

- Enero 2025: El Aeropuerto de Mönchengladbach lanzó pruebas de campo de robots de seguridad autónomos y drones bajo la Ley Umbrella KRITIS de Alemania.

- Agosto 2023: Bruker Corporation recibió un pedido de 60 detectores de rastros DE-tector Flex de Flughafen Zürich AG para reemplazar unidades de detección de explosivos más antiguas.

Alcance del Informe Global del Mercado de Seguridad Aeroportuaria

El mercado de sistemas de seguridad aeroportuaria incluye varios productos, como CCTV, seguridad de terminal, videovigilancia, robots de seguridad y biometría. También proporciona sistemas de seguridad de carga de pasajeros, sistemas de protección perimetral, sistemas de detección de rayos X y sustancias, equipos de autenticación e identificación, sistemas de alarma inalámbrica, detección de incendios y sistemas de alarma.

El mercado de sistemas de seguridad aeroportuaria está segmentado por sistema de seguridad, tipo de aeropuerto y geografía. Por sistemas de seguridad, el mercado se divide en sistemas biométricos, sistemas de vigilancia, sistemas de detección y escaneado, sistemas de detección de intrusión perimetral y sistemas de seguridad contra incendios. Los sistemas biométricos se clasifican además en reconocimiento facial, reconocimiento de iris y retina, y reconocimiento de huellas dactilares. Por tipo de aeropuerto, el mercado se divide en brownfield y greenfield. Además, el informe cubre los tamaños de mercado y previsiones para el mercado de seguridad aeroportuaria en países principales a través de regiones principales. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Sistemas de Detección y Escaneado | |

| Sistemas de Vigilancia | |

| Control de Acceso y Biometría | Reconocimiento de Huellas Dactilares |

| Reconocimiento Facial | |

| Reconocimiento de Iris y Retina | |

| Sistemas de Detección de Intrusión Perimetral | |

| Sistemas de Seguridad contra Incendios y Salvavidas | |

| Ciberseguridad y Protección de Redes | |

| Plataformas de Mando, Control e Integración |

| Menos de 5 Millones |

| 5 a 15 Millones |

| 15 a 30 Millones |

| 30 a 50 Millones |

| Más de 50 Millones |

| Hardware |

| Software |

| Servicios |

| Terminal |

| Lado Aire |

| Lado Tierra |

| Perímetro y Áreas Restringidas |

| Instalaciones de Carga y Logística |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudí | ||

| Catar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| Por Sistema de Seguridad | Sistemas de Detección y Escaneado | ||

| Sistemas de Vigilancia | |||

| Control de Acceso y Biometría | Reconocimiento de Huellas Dactilares | ||

| Reconocimiento Facial | |||

| Reconocimiento de Iris y Retina | |||

| Sistemas de Detección de Intrusión Perimetral | |||

| Sistemas de Seguridad contra Incendios y Salvavidas | |||

| Ciberseguridad y Protección de Redes | |||

| Plataformas de Mando, Control e Integración | |||

| Por Tamaño de Aeropuerto | Menos de 5 Millones | ||

| 5 a 15 Millones | |||

| 15 a 30 Millones | |||

| 30 a 50 Millones | |||

| Más de 50 Millones | |||

| Por Tecnología | Hardware | ||

| Software | |||

| Servicios | |||

| Por Aplicación | Terminal | ||

| Lado Aire | |||

| Lado Tierra | |||

| Perímetro y Áreas Restringidas | |||

| Instalaciones de Carga y Logística | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudí | |||

| Catar | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Singapur | |||

| Resto de Asia-Pacífico | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de Seguridad Aeroportuaria?

El mercado está valorado en 16,36 mil millones de USD en 2025 y se proyecta que alcance los 24,57 mil millones de USD en 2030, reflejando una TCAC del 8,47%.

¿Qué región lidera el gasto en Seguridad Aeroportuaria hoy?

Asia-Pacífico mantiene el 33,67% de los ingresos globales, impulsado por construcción de aeropuertos a gran escala y mejoras tecnológicas.

¿Qué segmento de Seguridad Aeroportuaria está creciendo más rápido?

Control de Acceso y Biometría muestra el mayor crecimiento previsto con una TCAC del 11,62% ya que los aeropuertos se mueven hacia verificación de identidad sin fricciones.

¿Por qué los aeropuertos de tamaño medio son un foco para los proveedores?

Las instalaciones que sirven 15-30 millones de pasajeros por año se modernizan rápidamente, publicando una TCAC del 11,68% ya que implementan escáneres CT, puertas biométricas y centros de mando basados en la nube.

¿Cómo están las regulaciones dando forma a la adopción de tecnología?

El despliegue obligatorio de CT en Europa y el financiamiento de TSA para imágenes avanzadas en EE.UU. estandarizan líneas base de rendimiento y aceleran el reemplazo de equipos heredados.

¿Qué amenazas emergentes influyen en la inversión en seguridad perimetral?

El aumento de actividad de drones y ataques ciber-físicos empujan a los aeropuertos a desplegar detección basada en radar, analítica de IA y centros de operaciones de seguridad integrados para respuesta en tiempo real.

Última actualización de la página el: