Tamaño y cuota del mercado de sistemas de detección de pasajeros en aeropuertos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.92 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.61% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de sistemas de detección de pasajeros en aeropuertos por Mordor Intelligence

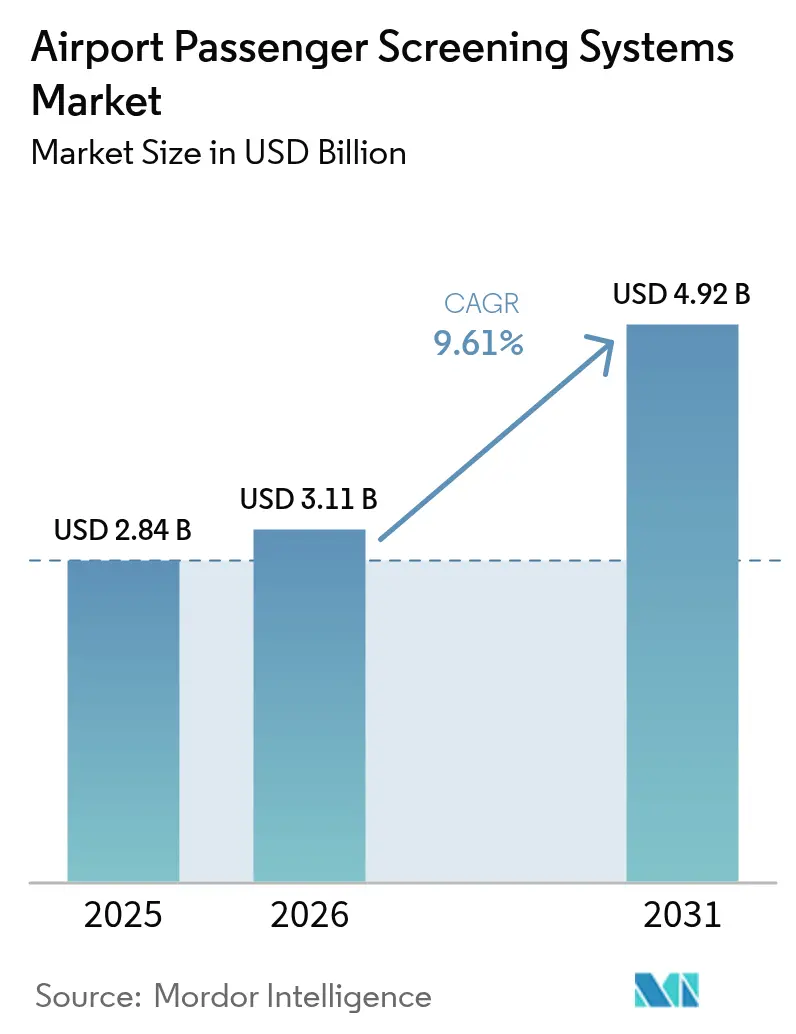

El tamaño del mercado de sistemas de detección de pasajeros en aeropuertos en 2026 se estima en USD 3.110 millones, creciendo desde el valor de 2025 de USD 2.840 millones, con proyecciones para 2031 que muestran USD 4.920 millones, creciendo a una CAGR del 9,61% durante el período 2026-2031. El sólido gasto de capital en puntos de control de tomografía computarizada (TC), el aumento de los volúmenes de pasajeros que se aproximan a los niveles previos a 2019, y los mandatos de modernización que integran funciones biométricas e inteligencia artificial (IA) impulsan esta expansión. Programas regulatorios como el plan de capital de USD 10.700 millones de la Administración de Seguridad en el Transporte (TSA) para 2025-2029 y los requisitos de TC C3 de Europa están acelerando los ciclos de renovación tecnológica. El hardware continúa captando la mayor parte del gasto, aunque los análisis impulsados por software y el mantenimiento predictivo son los que crecen más rápido a medida que los aeropuertos buscan evaluación de amenazas en tiempo real y menores costos durante el ciclo de vida. A nivel regional, América del Norte sigue siendo el mayor comprador, mientras que Asia-Pacífico, respaldada por el desarrollo de infraestructura que atiende a más de 3.000 millones de viajeros anuales, es el mercado de más rápido crecimiento. La diferenciación competitiva depende de la solidez de la cartera de pedidos y las alianzas de IA, con los actores establecidos ampliando sus carteras a medida que especialistas más pequeños comercializan innovaciones de detección aptas para modernización o de detección de empleados.

Conclusiones clave del informe

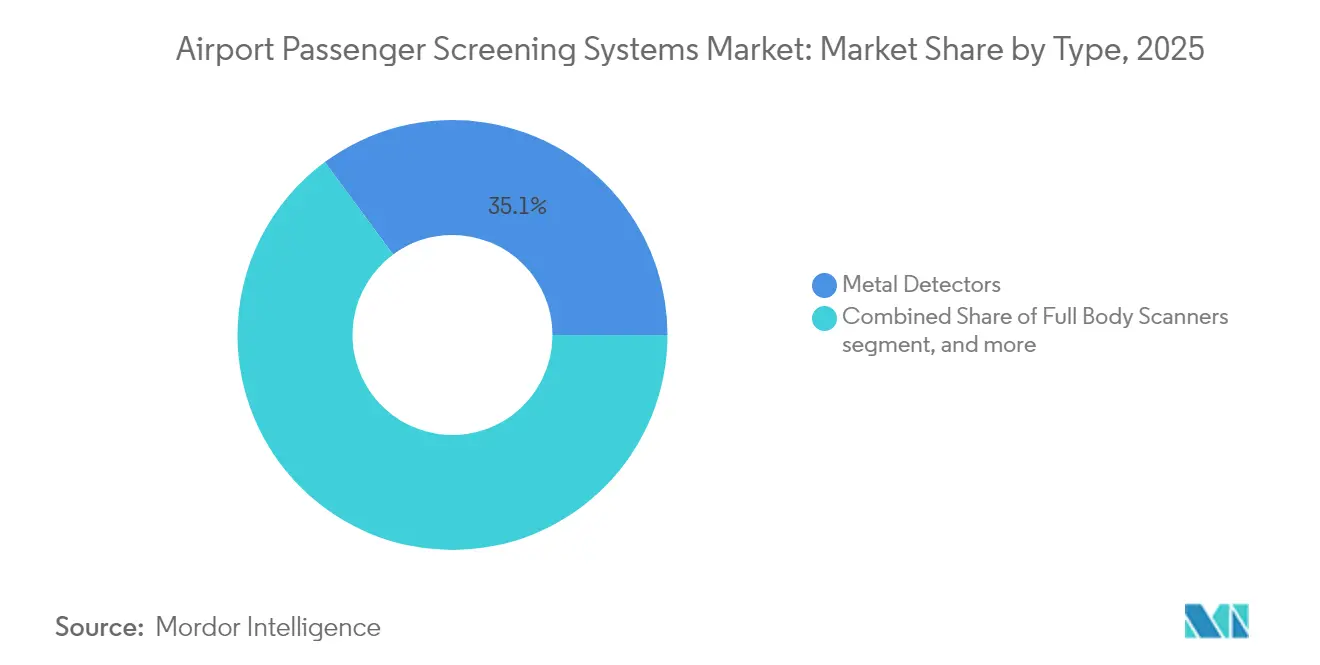

- Por tipo, los detectores de metales lideraron el mercado de sistemas de detección de pasajeros en aeropuertos con el 35,12% de la cuota en 2025; se proyecta que la tecnología de imágenes avanzada se expanda a una CAGR del 9,78% hasta 2031.

- Por componente, el hardware representó el 71,60% del tamaño del mercado de sistemas de detección de pasajeros en aeropuertos en 2025, mientras que el software está destinado a crecer a una CAGR del 10,05% entre 2026 y 2031.

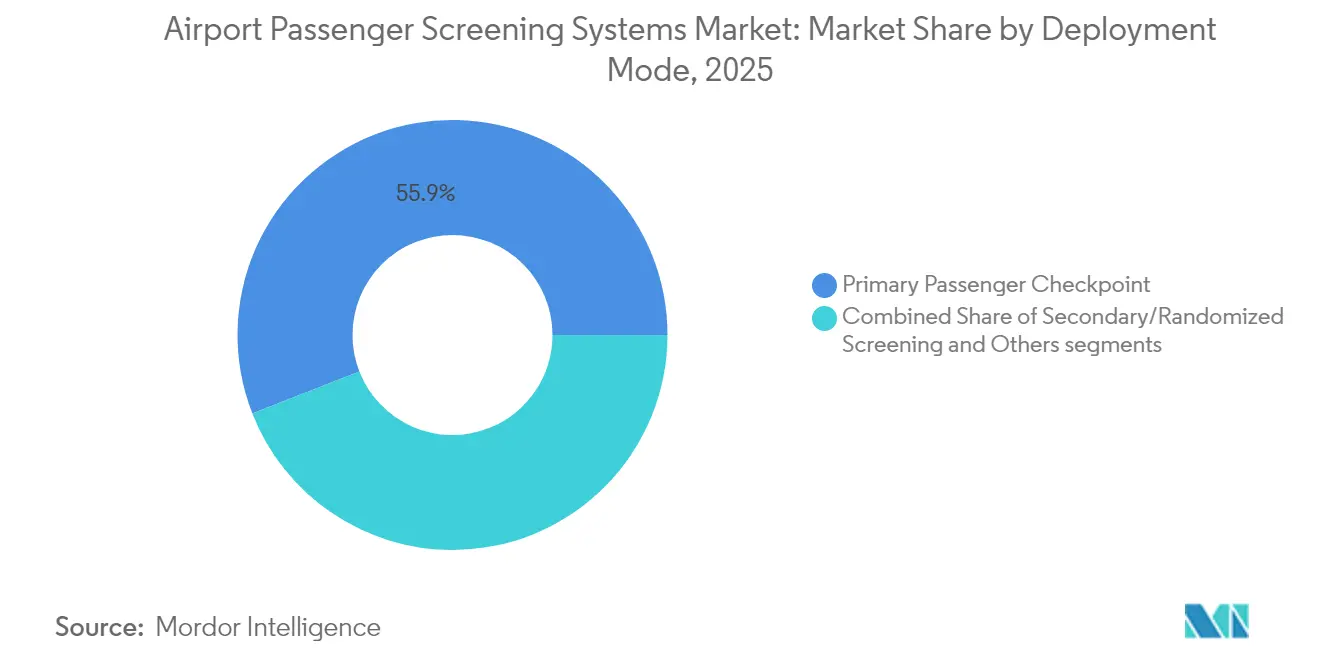

- Por modo de implementación, los puntos de control primarios de pasajeros representaron el 55,94% de los ingresos en 2025; se prevé que las aplicaciones de inspección secundaria y de empleados avancen a una CAGR del 9,71% hasta 2031.

- Por tamaño del hub aeroportuario, los grandes hubs concentraron el 51,88% del tamaño del mercado de sistemas de detección de pasajeros en aeropuertos en 2025; se proyecta que los aeropuertos pequeños se expandan a una CAGR del 10,32% hasta 2031.

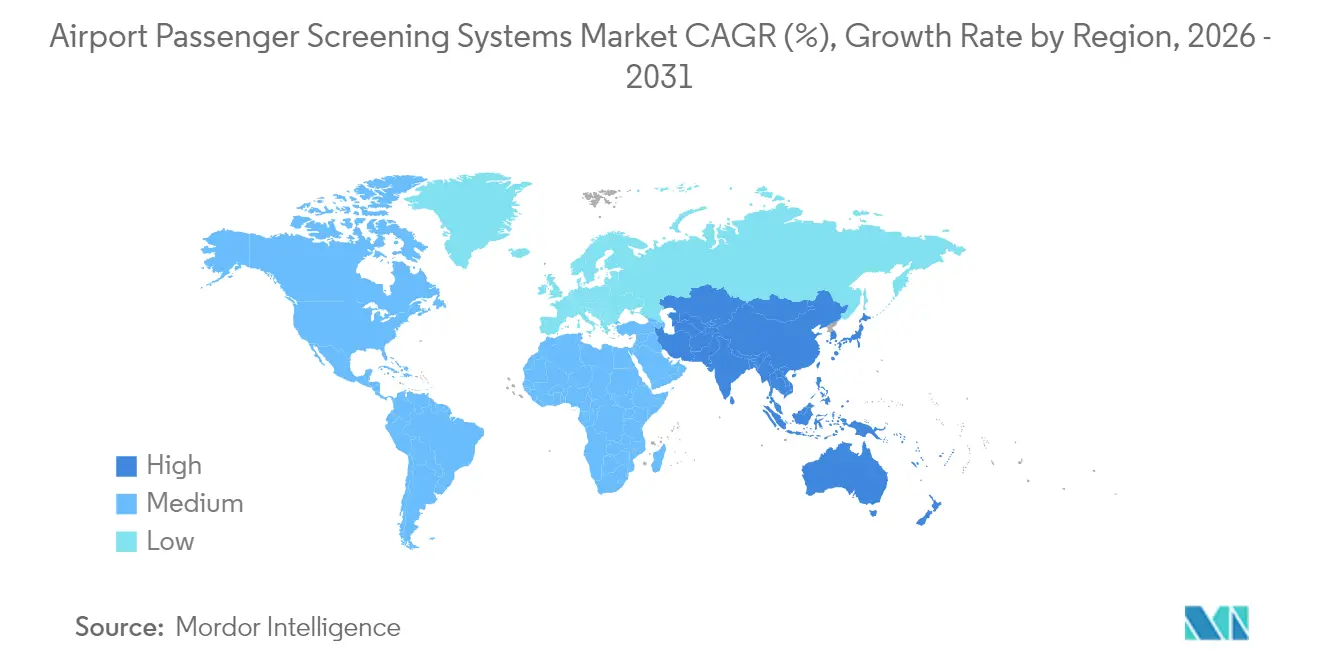

- Por geografía, América del Norte capturó el 33,10% de la cuota de ingresos en 2025, mientras que se espera que Asia-Pacífico registre la CAGR más rápida del 10,28% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de sistemas de detección de pasajeros en aeropuertos

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Crecimiento del tráfico aéreo mundial de pasajeros que incrementa la demanda de tecnologías avanzadas de detección | +2.1% | Asia-Pacífico, Oriente Medio, Global | Mediano plazo (2-4 años) |

| Implementación de mandatos regulatorios que impulsan la adopción de sistemas de tomografía computarizada (TC) | +1.8% | América del Norte, Europa con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Iniciativas de modernización que promueven el despliegue de soluciones avanzadas de autenticación de identidad | +1.2% | América del Norte, Europa, Global | Mediano plazo (2-4 años) |

| Surgimiento de tecnologías aptas para modernización que reducen los costos de actualización de infraestructura | +0.9% | Global, aeropuertos más pequeños | Largo plazo (≥ 4 años) |

| Integración de IA en sistemas de ondas milimétricas (mmWave) que mejora las capacidades de detección de amenazas en tiempo real | 0.8% | América del Norte y Europa, con extensión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de los protocolos de seguridad aeroportuaria para incluir operaciones de detección de empleados | 0.7% | Global, con adopción temprana en América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del tráfico de pasajeros que impulsa la demanda de sistemas de alto rendimiento

Los aeropuertos de Asia-Pacífico procesaron más de 3.000 millones de pasajeros en 2024, superando el rendimiento de 2019 e intensificando la necesidad de equipos que detecten a más de 300 viajeros por hora manteniendo estrictos estándares de detección.[1]ACI Asia-Pacific, "Passenger and Cargo Traffic Data for Asia-Pacific and Middle East", aci-asiapac.aero Los megaproyectos de Oriente Medio valorados en cerca de USD 1 billón incorporan corredores inteligentes que fusionan la biometría con la detección por IA, lo que ilustra cómo el crecimiento del tráfico se convierte directamente en pedidos de capital para escáneres avanzados de TC y mmWave. Los aeropuertos de los mercados emergentes prefieren plataformas escalables y actualizables por software para mantenerse al ritmo del crecimiento de pasajeros de dos dígitos, mientras que los grandes hubs maduros de América del Norte se concentran en la optimización del flujo de trabajo. El vínculo directo entre el volumen y la inversión en seguridad se ha fortalecido desde 2024, ya que los operadores miden el rendimiento de los puntos de control en función de métricas de mitigación de riesgos y tiempo de espera en cola. En consecuencia, el mercado de sistemas de detección de pasajeros en aeropuertos recompensa cada vez más a los proveedores capaces de demostrar mejoras en el rendimiento junto con credenciales de cumplimiento normativo.

Mandatos regulatorios para el despliegue de TC

La TSA exige que los puntos de control de categoría X realicen la transición a TC para 2026 y ha destinado USD 2.800 millones exclusivamente para adquisición e instalación, lo que garantiza un proceso de adquisición de varios años. La reimposición por parte de la Comisión Europea en septiembre de 2024 de las restricciones a los líquidos en los aeropuertos que carecen de TC C3 aceleró los despliegues en la Unión Europea. El Plan Mundial de Seguridad de la Aviación de ICAO de 2024 respalda la TC como estándar de referencia para sus 193 estados miembros. Estos mandatos se extienden a la detección de empleados bajo el programa Rap Back de la TSA, generando demanda secundaria más allá de los carriles primarios. Las sanciones por incumplimiento obligan a licitaciones rápidas, canalizando la cuota hacia proveedores con soluciones certificadas y soporte global. Como resultado, el mercado de sistemas de detección de pasajeros en aeropuertos experimenta aumentos previsibles justo antes de cada fecha límite regulatoria.

Programas de modernización que integran identidad biométrica

La Tecnología de Autenticación de Credenciales (CAT) de la TSA abarca más de 280 aeropuertos de los Estados Unidos y ahora completa más de 3 millones de verificaciones de identidad mensuales. Las puertas inteligentes de Dubái permiten el paso del 95% de los pasajeros elegibles sin verificación manual, lo que ilustra cómo los flujos sin contacto siguen siendo una prioridad posterior a la pandemia. La adopción biométrica trae consigo un escrutinio en materia de privacidad de datos; la Junta de Supervisión de Privacidad y Libertades Civiles subraya los desafíos de cumplimiento en materia de consentimiento y retención en su revisión de 2024. La financiación a través de subvenciones para la mejora aeroportuaria compensa el costo inicial, aunque el ritmo de implementación depende de las infraestructuras de TI existentes. Los aeropuertos valoran la integración fluida de identidad con los sistemas de detección, y los proveedores capaces de combinar CAT, reconocimiento facial y escáneres de TC se posicionan para obtener contratos integrados dentro del mercado de sistemas de detección de pasajeros en aeropuertos.

Tecnologías aptas para modernización que reducen los costos de actualización

Las imágenes avanzadas en su momento requerían entre USD 146.000 y USD 159.000 en remodelación del punto de control por unidad, lo que disuadía a los aeropuertos más pequeños. La TC modular ahora se adapta a las instalaciones heredadas, reduciendo los presupuestos de obras civiles hasta en un 40% mientras conserva la certificación de la TSA. Las unidades portátiles o semipotables soportan puertas temporales, operaciones de socorro en casos de desastre y salas VIP emergentes, ampliando los casos de uso. Las plataformas definidas por software permiten a los operadores añadir análisis sin reemplazar el costoso hardware, extendiendo la vida útil del servicio y mejorando el retorno de capital. Estas innovaciones democratizan el mercado de sistemas de detección de pasajeros en aeropuertos, permitiendo que las instalaciones con menos de 5 millones de pasajeros anuales adopten tecnología que antes estaba reservada para los grandes hubs.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Limitaciones físicas e infraestructurales en los aeropuertos que dificultan el despliegue de tecnología | -0.6% | Aeropuertos más antiguos en Europa, América del Norte, Global | Corto plazo (≤ 2 años) |

| Aumento de los costos de ciberseguridad y cumplimiento de datos que afectan la integración de sistemas biométricos | -0.4% | Europa, América del Norte, Global | Mediano plazo (2-4 años) |

| Preocupaciones públicas sobre privacidad y riesgos para la salud asociados con ciertas tecnologías de escaneo | -0.5% | América del Norte y Europa, con extensión hacia mercados desarrollados de Asia-Pacífico | Mediano plazo (2-4 años) |

| Escalada de los costos de componentes que afecta la asequibilidad de los sistemas de detección de próxima generación | -0.4% | Global, con impacto desproporcionado en mercados emergentes y aeropuertos pequeños | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Infraestructura heredada que limita el espacio, la energía y el peso

Aproximadamente el 40% de los principales aeropuertos internacionales abrieron antes de 1980 y carecen del espacio en planta, la capacidad eléctrica o la resistencia estructural para albergar equipos de TC que ocupan entre un 15% y un 20% más de área y consumen el triple de energía que las unidades de rayos X heredadas. Las modificaciones en las terminales pueden superar los USD 500.000 por carril y causar pérdidas diarias por interrupciones que superan los USD 100.000 en los hubs más concurridos. Los límites de peso en los puntos de control en niveles elevados complican aún más las instalaciones, especialmente en las terminales europeas y asiáticas de varios niveles. Estas restricciones retrasan los despliegues y moderan el potencial de crecimiento dentro del mercado de sistemas de detección de pasajeros en aeropuertos hasta que los presupuestos de modernización o los proyectos de nueva construcción se pongan al día.

Aumento de los costos de ciberseguridad y cumplimiento de privacidad

Los despliegues biométricos deben cumplir con el RGPD, las directivas cibernéticas federales de los Estados Unidos y las normas de código compartido de las aerolíneas, añadiendo entre USD 200.000 y USD 400.000 a cada proyecto para cifrado, monitoreo de intrusiones y revisiones legales.[2]Oficina de Rendición de Cuentas del Gobierno, "TSA Facial Recognition Technology", gao.gov Los flujos de trabajo de retirada del consentimiento, la minimización del almacenamiento y las exigencias de notificación de brechas amplían los plazos y favorecen a los proveedores con soluciones en la nube seguras o soluciones locales ya validadas por los reguladores. Los aeropuertos más pequeños tienen dificultades para financiar estas salvaguardas, lo que ralentiza la adopción de la biometría incluso cuando la demanda de los pasajeros de viajes sin contacto aumenta. El riesgo cibernético persistente, por tanto, reduce las expectativas de crecimiento para el mercado de sistemas de detección de pasajeros en aeropuertos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: La tomografía computarizada sustenta el salto en la detección

El tamaño del mercado de sistemas de detección de pasajeros en aeropuertos para detectores de metales alcanzó una cuota del 35,12% en 2025, aunque la tecnología de imágenes avanzada basada en TC está preparada para la CAGR más sólida del 9,78% hasta 2031. Los gestores de aeropuertos se inclinan por la TC para obtener imágenes en 3D que permiten autorizar líquidos y dispositivos electrónicos sin necesidad de desempacarlos, aumentando el rendimiento del carril hasta en un 20%. Los escáneres de cuerpo completo de mmWave han alcanzado la saturación en muchos hubs, pero el reconocimiento de patrones asistido por IA está elevando la precisión de detección y reduciendo las falsas alarmas. El respaldo de ICAO a la TC como buena práctica consolida su función, mientras que las unidades aptas para modernización amplían el acceso para los aeropuertos de nivel intermedio. Las actualizaciones continuas de software permiten a los operadores perfeccionar las bibliotecas de amenazas sin reemplazar el hardware, manteniendo el valor durante el ciclo de vida dentro del mercado de sistemas de detección de pasajeros en aeropuertos.

La prima de costo de la TC se reduce a medida que la producción escala y los reguladores financian las adquisiciones. Mientras tanto, los detectores de metales tradicionales de paso peatonal mantienen su relevancia para los controles perimetrales, las entradas de empleados y las terminales con limitaciones presupuestarias. Los diseños de carriles híbridos que combinan la detección de metales con equipos de TC o mmWave maximizan la capacidad y se adaptan a las valoraciones de riesgo. Por lo tanto, los proveedores que ofrecen carteras de múltiples tecnologías capturan mayores participaciones de gasto en todas las etapas de crecimiento aeroportuario.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por componente: La inteligencia del software desbloquea el potencial latente del hardware

El hardware representó el 71,60% de los ingresos en 2025 porque los escáneres, las cintas transportadoras y el cableado requieren la mayor parte del desembolso de capital. Sin embargo, los ingresos por software se están expandiendo a una CAGR del 10,05% a medida que los algoritmos sustentan el análisis predictivo de amenazas, la interpretación automática de imágenes y el mantenimiento basado en condiciones. El tamaño del mercado de sistemas de detección de pasajeros en aeropuertos atribuido a los análisis se ve incrementado además por las licencias de suscripción que proporcionan actualizaciones en tiempo real y parches de ciberseguridad.

El procesamiento en el borde elimina la dependencia de los recorridos de ida y vuelta a la nube, cumpliendo las normas de soberanía de datos mientras reduce la latencia a milisegundos, lo que es vital para los carriles de más de 250 pasajeros por hora. El rendimiento de los algoritmos depende de datos operativos abundantes, lo que otorga a los actores establecidos con décadas de escaneos una ventaja competitiva frente a los nuevos participantes. Las subvenciones de Ciencia y Tecnología del Departamento de Seguridad Nacional (DHS) de USD 27,55 millones para investigación en detección cuántica e IA subrayan el apetito del gobierno por los avances en detección impulsados por software. Los proveedores de hardware que abren las interfaces de programación de aplicaciones (API) a proveedores de software independientes multiplican la innovación, aunque deben salvaguardar la integridad de la certificación para mantener la confianza de los aeropuertos.

Por modo de implementación: Las aplicaciones secundarias y de empleados ganan velocidad

Los carriles primarios de pasajeros retuvieron una cuota del 55,94% en 2025 porque todos los viajeros deben pasar por ellos. No obstante, se prevé que las inspecciones secundarias, el control aleatorio y la verificación de empleados crezcan un 9,71% anual hasta 2031. El monitoreo continuo Rap Back de la TSA y los incidentes de amenazas internas de alto perfil han impulsado a los aeropuertos a instalar portales de mmWave de paso peatonal en las entradas del personal. Las evaluaciones del sistema pasivo de Thruvision en San Diego ilustran el éxito temprano y la menor interrupción del rendimiento.

Las zonas de inspección secundaria aprovechan los escáneres móviles y los análisis específicos para resolver alarmas sin reenviar a los pasajeros a la cola principal, preservando el rendimiento. Las puertas laterales de carga, los canales VIP y las puertas de eventos emergentes amplían la base direccionable para soluciones adaptables dentro del mercado de sistemas de detección de pasajeros en aeropuertos. Los paneles de mando integrados que agregan datos de pasajeros, equipaje y empleados ofrecen una conciencia situacional integral muy valorada por los directores de seguridad.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles al adquirir el informe

Por tamaño del hub aeroportuario: Democratización de la seguridad de alto nivel

Los grandes hubs representaron el 51,88% de los ingresos de 2025, reflejando las economías de escala y el escrutinio regulatorio. Sin embargo, los aeropuertos pequeños están en camino de lograr la CAGR más alta del 10,32%, ya que la TC apta para modernización, el mmWave compacto y los análisis nativos en la nube reducen el costo de entrada. El mercado de sistemas de detección de pasajeros en aeropuertos pasa así de ser un nicho a convertirse en una propuesta generalizada entre las terminales que manejan menos de 2 millones de pasajeros.

Los hubs medianos forman el puente en esta transición, adoptando carriles modulares que pueden añadir capacidad de manera incremental. Los proveedores comercializan cada vez más paquetes de "punto de control como servicio" que combinan equipos, software y mantenimiento plurianual en una sola tarifa, adaptándose a los presupuestos municipales ajustados. Como resultado, la estandarización de la seguridad avanza en toda la red de aviación, reduciendo la vulnerabilidad del eslabón más débil.

Análisis geográfico

América del Norte generó el 33,10% de los ingresos globales en 2025, gracias al proceso de modernización de la TSA por valor de USD 10.700 millones y la infraestructura madura que atraviesa ciclos de renovación sistemática. La tecnología de autenticación de identidad CAT ahora escanea más de 3 millones de documentos de identidad mensualmente, y los carriles de TC se están extendiendo desde los grandes hubs emblemáticos hasta los nodos regionales secundarios. Canadá y México alinean sus marcos normativos con los estándares de los Estados Unidos, creando un teatro de adquisiciones norteamericano integrado que beneficia a los proveedores certificados por la TSA.

Asia-Pacífico entrega la CAGR más rápida del 10,28%, impulsada por los proyectos de construcción aeroportuaria de China e India. Para 2024, los totales de pasajeros ya serán el 103% de los niveles de referencia de 2019. Las terminales de nueva construcción incorporan TC, biometría e IA desde el primer día, eludiendo las limitaciones de infraestructura heredada. El estímulo gubernamental bajo los planes de ciudades inteligentes añade financiación para análisis en el borde y paneles de control en la nube, ampliando el mercado de sistemas de detección de pasajeros en aeropuertos. Los mercados maduros como Japón y Australia buscan actualizaciones que incorporen bibliotecas de amenazas de IA y salvaguardas de privacidad.

Europa mantiene un crecimiento de un solo dígito medio bajo las reglas armonizadas de la Conferencia Europea de Aviación Civil (ECAC) y la reinstauración de las restricciones a los líquidos de 2024 para los aeropuertos que carecen de TC C3. El RGPD configura los despliegues biométricos, impulsando soluciones locales y flujos de consentimiento explícito. Mientras tanto, Oriente Medio y África aprovechan USD 1 billón en capacidad planificada para mostrar puertas inteligentes biométricas con IA que permiten el paso sin manos del 95% de los viajeros. La diversa cadencia regulatoria exige estrategias de certificación flexibles de los proveedores que buscan capturar cuota global.

Panorama competitivo

El mercado de sistemas de detección de pasajeros en aeropuertos sigue siendo moderadamente fragmentado, aunque los principales proveedores profundizan sus ventajas competitivas mediante alianzas de IA, carteras de servicios y escala de cartera de pedidos. OSI Systems reportó una cartera de pedidos de USD 1.800 millones y un crecimiento del 16% en la división de seguridad en el ejercicio fiscal 2025, lo que subraya su capacidad para financiar la investigación y el desarrollo continuo y el soporte global. El acuerdo de Smiths Detection en abril de 2025 con BigBear.ai apunta a una reducción del 25%-30% en los falsos positivos, lo que ilustra cómo el aprendizaje automático es la nueva frontera competitiva.

La capacidad de integración es primordial; los aeropuertos prefieren contratos de un solo punto de contacto que combinen escáneres, software, instalación y soporte plurianual. Los especialistas en modernización con productos portátiles u orientados a los empleados convierten la fragmentación en una ventaja al asociarse con contratistas principales para cubrir nichos de espacio en blanco. La complejidad del régimen de certificación protege a los actores establecidos, aunque las tendencias de arquitectura abierta invitan a startups enfocadas en capas de análisis superpuestas. La consolidación del mercado a través de ventas de activos, escisiones y grupos de pruebas cooperativas como el Grupo de Pruebas de Seguridad de la ECAC de 2025 da forma a la dinámica de rivalidad competitiva.

Líderes de la industria de sistemas de detección de pasajeros en aeropuertos

Analogic Corporation

Garrett Electronics Inc.

Smiths Group plc

Leidos, Inc.

OSI Systems, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Dubai Aviation Engineering Projects (DAEP) adjudicó a Smiths Detection un contrato para proporcionar soluciones de detección en puntos de control en el Aeropuerto Internacional de Dubái (DXB). La iniciativa tiene como objetivo mejorar las operaciones de seguridad y la experiencia de los pasajeros en uno de los aeropuertos más transitados del mundo.

- Noviembre de 2024: Fraport, el operador aeroportuario, adjudicó a Rohde & Schwarz un contrato para instalar 100 escáneres de seguridad en el Aeropuerto de Fráncfort. Los escáneres se desplegarán en los puntos de control de seguridad existentes y se integrarán en las futuras instalaciones de puntos de control.

- Marzo de 2023: La Fuerza Central de Seguridad Industrial (CISF) de India comenzó a desplegar escáneres de cuerpo completo de última generación en aeropuertos de todo el país para modernizar los sistemas de seguridad y mejorar la comodidad de los pasajeros.

Alcance del informe global del mercado de sistemas de detección de pasajeros en aeropuertos

Los sistemas de detección de pasajeros utilizados en los aeropuertos hoy en día incluyen portales de detección de metales, sistemas de imágenes de rayos X y, en algunos aeropuertos, sistemas que buscan drogas y sustancias químicas. El estudio incluye todos estos sistemas utilizados únicamente para la detección de personas. Los sistemas de detección de carga y equipaje no están incluidos en el estudio.

El mercado de sistemas de detección de pasajeros en aeropuertos está segmentado según el tipo y la geografía. Por tipo, el mercado está segmentado en detectores de metales, escáneres de cuerpo completo y tecnología de imágenes avanzada. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América Latina, Oriente Medio y África. El tamaño del mercado y las previsiones para cada segmento se han representado en función del valor (miles de millones de USD).

| Detectores de metales |

| Escáneres de cuerpo completo |

| Tecnología de imágenes avanzada |

| Hardware |

| Software |

| Punto de control primario de pasajeros |

| Inspección secundaria/aleatoria |

| Otros |

| Grande |

| Mediano |

| Pequeño |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por tipo | Detectores de metales | ||

| Escáneres de cuerpo completo | |||

| Tecnología de imágenes avanzada | |||

| Por componente | Hardware | ||

| Software | |||

| Por modo de implementación | Punto de control primario de pasajeros | ||

| Inspección secundaria/aleatoria | |||

| Otros | |||

| Por tamaño del hub aeroportuario | Grande | ||

| Mediano | |||

| Pequeño | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de sistemas de detección de pasajeros en aeropuertos en 2026?

El tamaño del mercado de sistemas de detección de pasajeros en aeropuertos alcanzó USD 3.110 millones en 2026, con una CAGR pronosticada del 9,61% hasta 2031.

¿Qué segmento tecnológico crece más rápido?

Se proyecta que la tecnología de imágenes avanzada, principalmente los escáneres de TC, se expanda a una CAGR del 9,78% hasta 2031, a medida que los reguladores exigen la detección en 3D.

¿Por qué se considera a Asia-Pacífico como la oportunidad regional más atractiva?

El número de pasajeros en Asia-Pacífico superó los 3.000 millones en 2024, y la sustancial construcción de aeropuertos de nueva planta impulsa una CAGR regional del 10,28% para nuevas inversiones en detección.

¿Qué papel desempeña el software en las futuras actualizaciones de los puntos de control?

El software proporciona reconocimiento de amenazas basado en IA, mantenimiento predictivo y actualizaciones de ciberseguridad, sustentando una CAGR del 10,05% para este componente hasta 2031.

¿Cómo están cambiando los requisitos de detección de empleados los patrones de demanda?

Las regulaciones revisadas de la TSA y las estrategias de mitigación de amenazas internas están impulsando un crecimiento anual de casi el 9,71% en los despliegues de detección secundaria y de la fuerza laboral.

Última actualización de la página el: