Tamaño y Participación del Mercado de Sistemas de Seguridad para Pistas de Aeropuerto

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.81 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.42% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Seguridad para Pistas de Aeropuerto por Mordor Intelligence

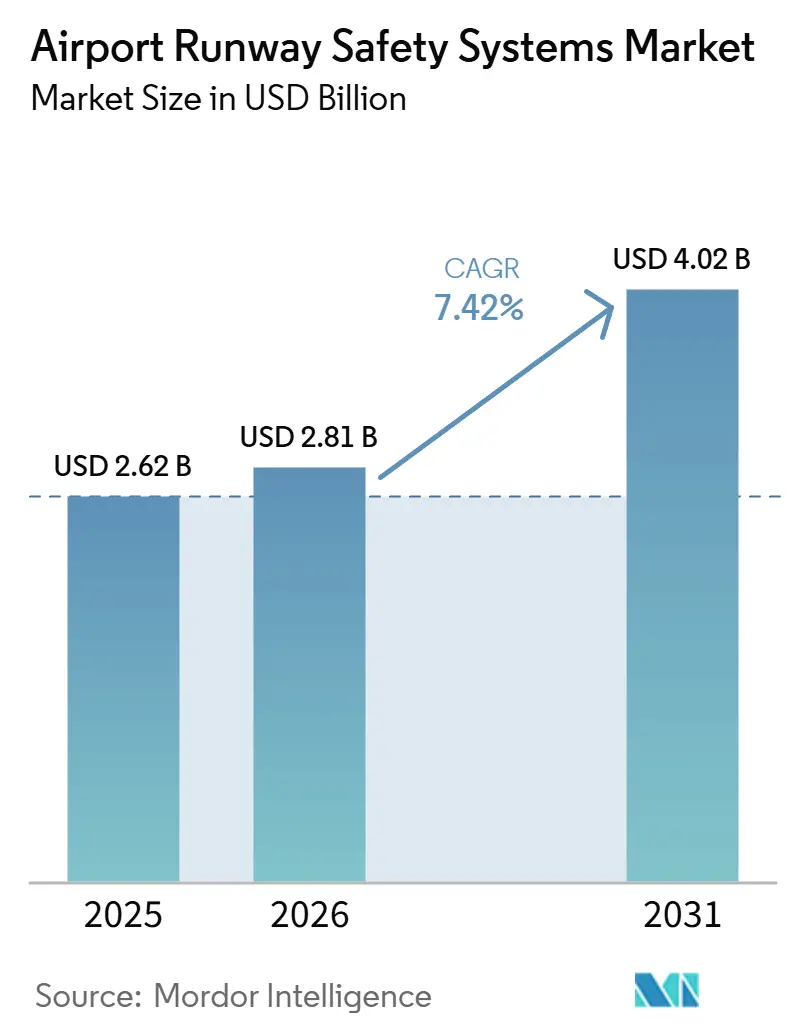

Se espera que el tamaño del mercado de sistemas de seguridad para pistas de aeropuerto crezca de USD 2,62 mil millones en 2025 a USD 2,81 mil millones en 2026 y se prevé que alcance USD 4,02 mil millones en 2031 a una CAGR del 7,42% durante 2026-2031. Las incursiones en pista y las categorías de accidentes relacionadas aumentaron entre 2023 y 2024, lo que mantuvo el mercado de sistemas de seguridad para pistas de aeropuerto en el centro de atención de operadores y reguladores en 2026. En el mercado de sistemas de seguridad para pistas de aeropuerto, las señales de política ahora favorecen los despliegues basados en estándares, con el plan de la FAA de equipar 74 aeropuertos de EE. UU. para finales de 2026 orientando los calendarios de adquisición y los presupuestos. Las arquitecturas tecnológicas que combinan radar, LiDAR, ADS-B cooperativo y análisis de inteligencia artificial están ganando preferencia en la selección, ya que los programas en el mercado de sistemas de seguridad para pistas de aeropuerto apuntan a una conciencia situacional unificada con menores costos de ciclo de vida. Este cambio también favorece los despliegues nativos en la nube, donde los proyectos de la Iniciativa de Conciencia de Superficie de la FAA ilustran un camino más rápido hacia la implementación de capacidades en el mercado de sistemas de seguridad para pistas de aeropuerto.

Conclusiones Clave del Informe

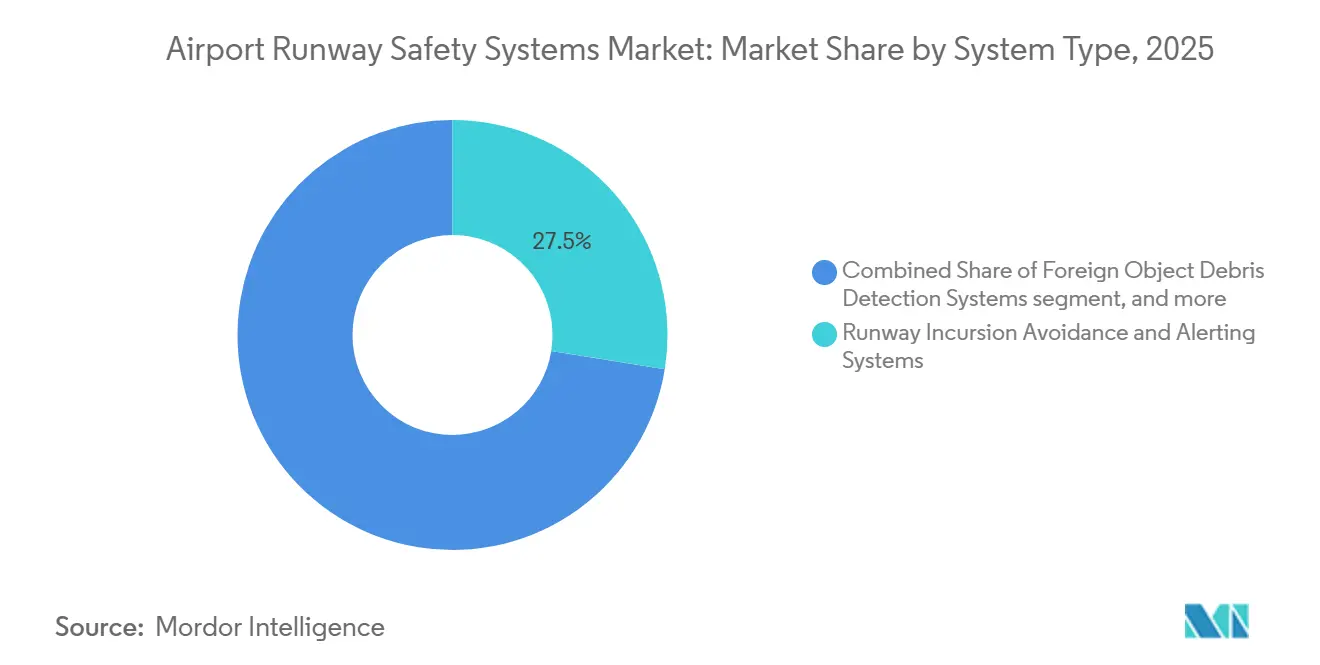

- Por tipo de sistema, los sistemas de evasión y alerta de incursiones en pista representaron una participación del 27,54% del mercado de sistemas de seguridad para pistas de aeropuerto en 2025, mientras que se proyecta que la detección de objetos extraños se expanda a una CAGR del 8,15% hasta 2031.

- Por tecnología, el radar representó una participación del 33,45% del mercado de sistemas de seguridad para pistas de aeropuerto en 2025, mientras que se prevé que el LiDAR registre una CAGR del 8,26% hasta 2031.

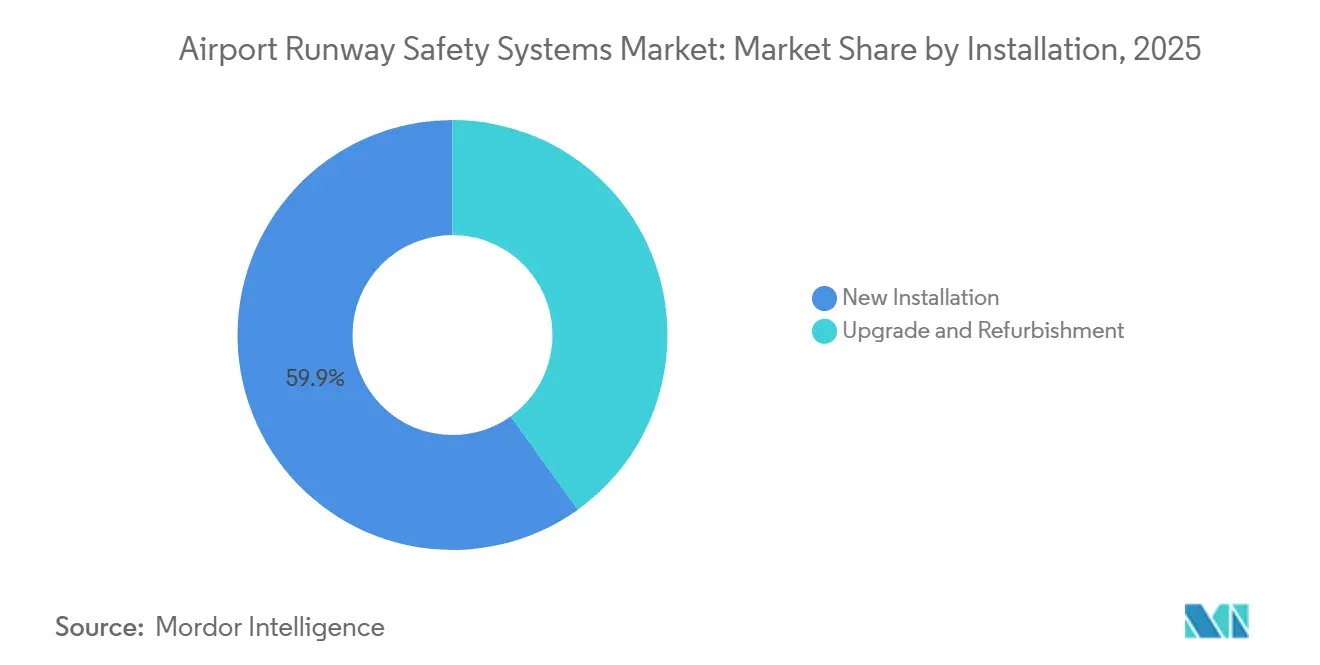

- Por instalación, las nuevas instalaciones representaron el 59,91% del mercado de sistemas de seguridad para pistas de aeropuerto en 2025 y se proyecta que crezcan a una CAGR del 7,86% hasta 2031.

- Por usuario final, los aeropuertos comerciales mantuvieron una participación del 77,23% del mercado de sistemas de seguridad para pistas de aeropuerto en 2025, mientras que se proyecta que el segmento avance a una CAGR del 8,02% hasta 2031.

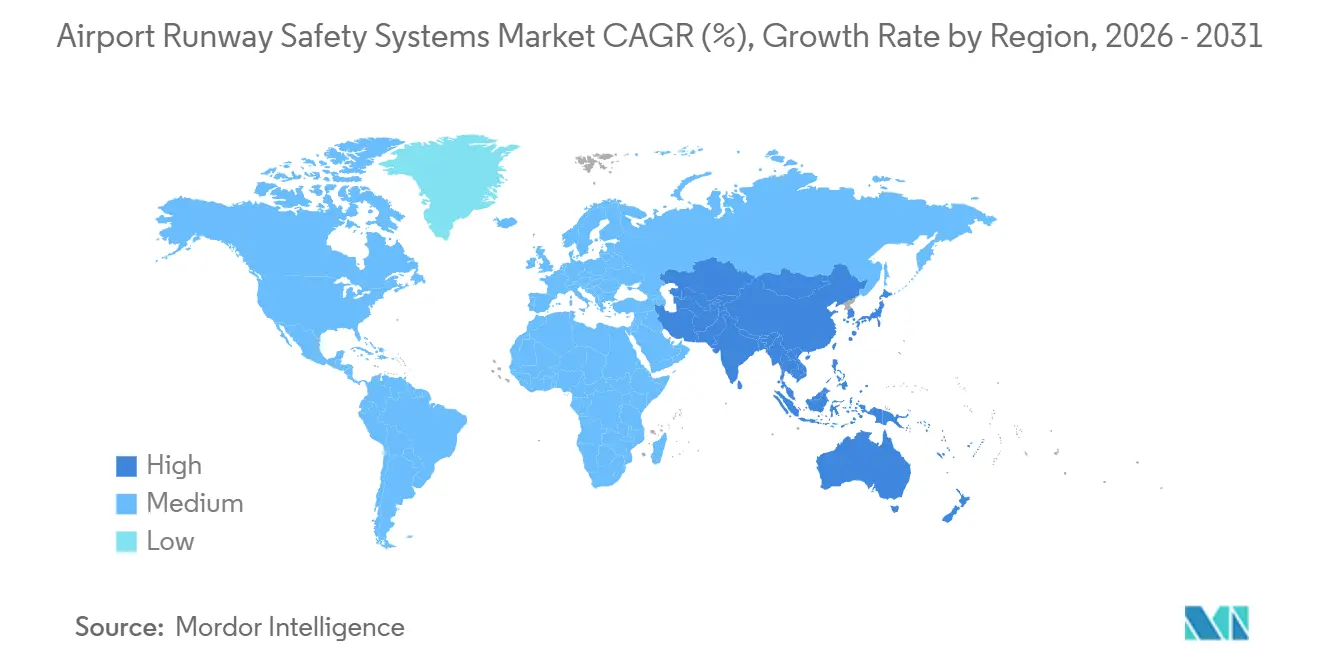

- Por geografía, América del Norte lideró el mercado de sistemas de seguridad para pistas de aeropuerto con una participación del 34,56% en 2025, mientras que se proyecta que Asia-Pacífico registre el crecimiento regional más rápido a una CAGR del 8,21% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Seguridad para Pistas de Aeropuerto

Análisis del Impacto de los Impulsores*

| Impulsor | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del tráfico aéreo mundial y del rendimiento de las pistas que requiere mejoras de seguridad | +2.1% | Global, particularmente Asia-Pacífico y Oriente Medio | Largo plazo (≥ 4 años) |

| Estrictas regulaciones internacionales de seguridad aérea que impulsan la adopción de sistemas | +1.8% | Global, con aplicación concentrada en América del Norte y la UE | Mediano plazo (2-4 años) |

| Aceleración de las iniciativas de modernización aeroportuaria e infraestructura inteligente | +1.5% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio | Mediano plazo (2-4 años) |

| Mayor despliegue de tecnologías avanzadas de movimiento en superficie y vigilancia | +1.3% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente incidencia de eventos de objetos extraños en pista que generan demanda de sistemas de detección automatizada | +1.2% | Global, con alta adopción en los principales centros aeroportuarios | Corto plazo (≤ 2 años) |

| Integración de inteligencia artificial y análisis de datos para la gestión predictiva del riesgo en pista | +0.9% | Primeras ganancias en América del Norte y la UE, programas piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Tráfico Aéreo Mundial y del Rendimiento de las Pistas que Requiere Mejoras de Seguridad

El crecimiento de los volúmenes de pasajeros y las operaciones sostiene la demanda de herramientas de vigilancia en capas, alerta y conciencia situacional en cabina en el mercado de sistemas de seguridad para pistas de aeropuerto. El Consejo Internacional de Aeropuertos reportó un aumento del tráfico en 2024, lo que está impulsando una mayor densidad de movimientos en pista y reforzando la necesidad de detección automatizada de conflictos combinada con herramientas para controladores. Los datos de incidentes de la FAA subrayan cómo el aumento de las operaciones concentra el riesgo en las superficies más concurridas, lo que respalda las inversiones en conciencia de superficie y lógica de estado de pista. Para mantener el rendimiento, las nuevas pistas y reconfiguraciones de calles de rodaje en los principales centros aeroportuarios requieren actualizaciones paralelas de los sistemas de movimiento en superficie para mantener los estándares de separación bajo cargas máximas. El mercado de sistemas de seguridad para pistas de aeropuerto también se beneficia de los casos de uso de entrenamiento de alta frecuencia, en los que los controladores y pilotos dependen de alertas consistentes en diversas condiciones meteorológicas y de tráfico que superan los límites del monitoreo manual. Este entorno sostiene un enfoque de compra en sistemas que acortan los intervalos de detección a alerta y que se integran con las herramientas de la torre y los avisos de cabina sin aumentar la carga de trabajo del controlador.

Estrictas Regulaciones Internacionales de Seguridad Aérea que Impulsan la Adopción de Sistemas

Los programas regulatorios están comprimiendo los ciclos de decisión a medida que la tecnología de seguridad pasa de compras discrecionales a conjuntos de capacidades obligatorias en el mercado de sistemas de seguridad para pistas de aeropuerto. El plan de la FAA de desplegar dispositivos de incursión en pista en 74 aeropuertos de EE. UU. para finales de 2026 muestra cómo la política puede establecer un cronograma definitivo para la implementación de herramientas de conciencia de superficie.[1]Administración Federal de Aviación, "La FAA lanza la Iniciativa Final de su Cartera de Seguridad en Pista," Administración Federal de Aviación, faa.gov La OACI ha elevado la reducción de incursiones en pista en la planificación multilateral de seguridad, subrayando la necesidad de desplegar capacidades de vigilancia y alerta que escalen con el crecimiento del tráfico. Este impulso beneficia a los proveedores establecidos que pueden absorber los costos generales de certificación y alinear los artefactos de ingeniería con documentación lista para auditoría en el mercado de sistemas de seguridad para pistas de aeropuerto. Los operadores también utilizan estos conjuntos de normas para justificar la reasignación de presupuesto hacia plataformas de fusión multisensor que ofrecen resultados de prevención de incidentes en entornos regulados.

Mayor Despliegue de Tecnologías Avanzadas de Movimiento en Superficie y Vigilancia

La renovación de hardware y la fusión de sensores están redefiniendo las capacidades de referencia en el mercado de sistemas de seguridad para pistas de aeropuerto. La FAA adjudicó a Saab AB contratos para modernizar los radares de movimiento en superficie en 44 aeropuertos de EE. UU., reemplazando unidades obsoletas con tecnología de estado sólido diseñada para mayor confiabilidad y menores costos de ciclo de vida. Thales continúa desplegando el radar de vigilancia secundaria RSM NG combinado con soporte ADS-B, una configuración que escala a altos volúmenes de objetivos y múltiples salidas de datos para espacios aéreos complejos.[2]Thales Group, "Thales lanza el mejor radar de vigilancia aérea secundaria civil y militar simultáneo de su clase, el RSM NG / IFF," Thales Group, thalesgroup.com Estas elecciones de plataforma ilustran por qué el mercado de sistemas de seguridad para pistas de aeropuerto ahora favorece arquitecturas que combinan radar, vigilancia cooperativa y fusión de datos. También muestran cómo el riesgo de mantenimiento y la obsolescencia se gestionan mediante modularidad, redundancia y crecimiento de funciones definidas por software en entornos de misión crítica. Con ciclos de reemplazo activos en los principales centros aeroportuarios, los integradores priorizan sistemas que mantienen la continuidad del servicio durante la transición y que cumplen con los criterios de ciberseguridad en evolución sin necesidad de extensos cambios de hardware.

Integración de Inteligencia Artificial y Análisis de Datos para la Gestión Predictiva del Riesgo en Pista

El aprendizaje automático está moviendo el mercado de sistemas de seguridad para pistas de aeropuerto desde la alerta reactiva hacia el soporte predictivo y prescriptivo para las decisiones de la torre y la cabina. Una investigación respaldada por la NASA publicada en 2025 validó el uso del aprendizaje Q conservador para la asistencia en la configuración de pistas, demostrando un fuerte cumplimiento de las restricciones de seguridad en simulaciones realistas en aeropuertos de alto tráfico. El concepto SURF-A de Honeywell integra GPS con ADS-B para crear alertas de conflicto en cabina que extienden la conciencia situacional más allá de la línea de visión del controlador. Southwest Airlines está habilitando SmartRunway y SmartLanding en toda su flota B737 para ampliar las señales de aproximación estabilizada y conciencia de pista en diversas condiciones operativas. Los aeropuertos también están probando la percepción impulsada por inteligencia artificial alrededor de las posiciones de aeronaves, donde el LiDAR y el análisis de video pueden detectar escombros y equipos terrestres dentro de los perímetros de seguridad antes de las llegadas. A medida que estos sistemas se conectan a la vigilancia de superficie, la prevención de incidentes se convierte en un resultado continuo, lo que eleva el umbral de calidad en todo el mercado de sistemas de seguridad para pistas de aeropuerto.

Análisis del Impacto de las Restricciones*

| Restricción | ( ~ ) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos requisitos de inversión de capital e incertidumbre en el retorno de inversión para aeropuertos más pequeños | -1.4% | Aeropuertos regionales y de bajo tráfico, particularmente en América del Norte | Mediano plazo (2-4 años) |

| Desafíos de integración con la infraestructura aeroportuaria envejecida y los sistemas heredados | -0.9% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Disponibilidad limitada de financiamiento para aeropuertos regionales y de bajo tráfico | -0.8% | Regiones en desarrollo, aeropuertos rurales | Largo plazo (≥ 4 años) |

| Crecientes riesgos de ciberseguridad asociados con los sistemas digitales de seguridad en pista | -0.5% | Global, con preocupaciones agudas en sectores de infraestructura crítica | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Requisitos de Inversión de Capital e Incertidumbre en el Retorno de Inversión para Aeropuertos Más Pequeños

La intensidad de capital y las restricciones presupuestarias operativas dificultan que los aeropuertos más pequeños financien sistemas integrales de movimiento en superficie y alerta. Incluso cuando los costos de hardware disminuyen, los gastos del programa aún incluyen integración, equipamiento de vehículos, capacitación del personal y ciberseguridad, lo que extiende los fondos limitados a lo largo de varios ciclos presupuestarios. Los enfoques nativos en la nube, como los despliegues de la Iniciativa de Conciencia de Superficie respaldada por la FAA, pueden reducir los costos iniciales y el tiempo de instalación, ayudando a más sitios a adoptar la conciencia situacional de superficie sin una gran infraestructura de radar. Los sistemas basados en ADS-B cooperativo simplifican la instalación y permiten el despliegue en un plazo de 90 días en entornos con torre de control, reduciendo la complejidad de la programación y los riesgos de interrupción del servicio. Sin embargo, las tarifas recurrentes y los requisitos de cumplimiento de ciberseguridad representan desafíos para los operadores más pequeños, quienes deben priorizar las iniciativas generadoras de ingresos sobre las actualizaciones de sistemas no esenciales. Esta dinámica fomenta un enfoque modular en el que los aeropuertos agregan capacidades en fases vinculadas a perfiles operativos y patrones de picos estacionales.

Crecientes Riesgos de Ciberseguridad Asociados con los Sistemas Digitales de Seguridad en Pista

Los sistemas digitales de seguridad en pista dependen de redes conectadas, lo que amplía la superficie de ataque y eleva los requisitos de garantía. La FAA propuso nuevos criterios de ciberseguridad para los sistemas de aeronaves que requieren identificación de riesgos, mitigaciones en capas e instrucciones para la aeronavegabilidad continua, y este estándar de cuidado está influyendo en las expectativas para las plataformas terrestres también. Las normas de seguridad de la información de la EASA integran la garantía de la cadena de suministro y la gestión de vulnerabilidades en las vías de certificación, obligando a los aeropuertos y proveedores a validar la integridad de extremo a extremo. Un aviso de 2025 destacó una vulnerabilidad en la señalización de evasión de colisiones que podría desencadenar avisos erróneos bajo entradas falsificadas, subrayando la criticidad de las medidas de autenticación y resiliencia en las funciones dependientes de radiofrecuencia. Estos requisitos añaden trabajo a las actividades de ingeniería de sistemas y soporte en el mercado de sistemas de seguridad para pistas de aeropuerto, incluido el refuerzo de segmentos de red y la adopción de patrones de confianza cero. Para compradores y proveedores, la planificación de garantía cibernética es ahora parte de la lista de verificación de selección y del manual de mantenimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sistema: Los Sistemas de Detección de Objetos Extraños Lideran la Cartera de Innovación

Los sistemas de evasión y alerta de incursiones en pista mantuvieron la mayor participación del mercado de sistemas de seguridad para pistas de aeropuerto con un 27,54% en 2025, respaldados por el impulso de la FAA para agregar dispositivos de incursión en pista y programas que mejoran la conciencia situacional en cabina y en la torre. El mercado de sistemas de seguridad para pistas de aeropuerto continúa expandiendo su capa de alerta utilizando señales GPS y de vigilancia cooperativa en herramientas de cabina y torre, reduciendo así el tiempo de reacción durante movimientos complejos en superficie. La detección de objetos extraños es el tipo de sistema de más rápido crecimiento, con una CAGR del 8,15% hasta 2031, lo que refleja la demanda de los operadores de barridos automatizados de pista y umbrales de detección de alta confianza en condiciones de baja visibilidad. Una proporción creciente de despliegues combina sensores ópticos fijos con clasificación mediante aprendizaje automático para localizar escombros, despachar equipos y registrar los plazos de cierre para la mejora continua, lo que se alinea con la tendencia del mercado de sistemas de seguridad para pistas de aeropuerto hacia operaciones de campo predictivas. Los sistemas de vigilancia y guía de movimiento en superficie siguen siendo una capa central, mientras que las variantes alojadas en la nube acortan las ventanas de instalación y simplifican el escalado en redes de múltiples aeropuertos.

Las decisiones de adquisición ahora reflejan un pensamiento de ciclo de vida con más aeropuertos que buscan sistemas modulares que se integren con iluminación, señalización y seguimiento de vehículos. Los grandes centros aeroportuarios continúan actualizando su lógica de vigilancia y seguridad, mientras que los aeropuertos de tamaño mediano adoptan la conciencia basada en ADS-B para avanzar hacia la capacidad completa de A-SMGCS con el tiempo. La iluminación y señalización de pista independiente se está integrando en plataformas más amplias para que los operadores puedan ajustar y verificar configuraciones bajo reglas de automatización que se alinean con los estados de movimiento. Los sistemas de detención y el monitoreo de pavimento crecen a medida que las pistas se expanden y los ciclos de repavimentación se aceleran, con LiDAR e inspección basada en visión que añaden ganancias medibles en la confiabilidad de la inspección. En todas estas categorías, el mercado de sistemas de seguridad para pistas de aeropuerto favorece las arquitecturas interoperables que permiten la mejora continua, con nuevos datos que informan los procedimientos operativos y el mantenimiento predictivo después de cada evento o barrido. Este enfoque apoya un mejor rendimiento puntual y la prevención de incidentes sin sobrecargar los flujos de trabajo del controlador o la tripulación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: El LiDAR Desafía la Ventaja Establecida del Radar

El radar comandó una participación del 33,45% en la combinación tecnológica en 2025, mientras que se proyecta que el LiDAR crezca al 8,26% hasta 2031 a medida que los aeropuertos priorizan la conciencia de superficie a escala milimétrica y la confiabilidad en condiciones meteorológicas adversas. El mercado de sistemas de seguridad para pistas de aeropuerto ha dependido durante mucho tiempo del radar de vigilancia secundaria para el monitoreo de superficie y aproximación, y las unidades de próxima generación ahora manejan altos volúmenes de objetivos y múltiples flujos de salida para soportar tráfico complejo. El LiDAR complementa al radar detectando escombros finos y anomalías de superficie a corta distancia con alta precisión posicional, lo que mejora tanto la respuesta a objetos extraños como los programas de seguridad en plataforma. Los sistemas infrarrojos y ópticos extienden la detección a condiciones nocturnas y de baja visibilidad, mientras que los modelos de inteligencia artificial mejoran la confianza en la clasificación de escombros, fauna y equipos terrestres alrededor del área de movimiento. Las tecnologías ADS-B cooperativas se están desplegando para ampliar la conciencia situacional de superficie en aeropuertos con torre que carecen de cobertura de radar heredada, con programas de la FAA que demuestran un despliegue rápido y usabilidad para los controladores. El resultado es un mercado de sistemas de seguridad para pistas de aeropuerto que favorece cada vez más la fusión de sensores, donde el radar confirma objetivos a distancia mientras que las entradas de LiDAR y ópticas resuelven los peligros cercanos.

Las prioridades de integración ahora incluyen plataformas de fusión de datos que normalizan los flujos y aplican lógica de seguridad de acuerdo con los conceptos operativos establecidos. Los aeropuertos y los proveedores de servicios de navegación aérea desean opciones tecnológicas que mantengan el rendimiento bajo interferencias y estrés cibernético, al tiempo que proporcionan registros de auditoría y diagnósticos de mantenimiento que simplifican el cumplimiento. Los proveedores abordan estas necesidades con componentes modulares, arquitecturas redundantes y análisis habilitados en la nube que escalan en múltiples aeropuertos sin necesidad de infraestructura a medida. A medida que los modelos de inteligencia artificial maduran, el procesamiento en el borde en cámaras y sensores reduce la latencia y la carga de red, alineándose con los requisitos de los controladores de alertas oportunas y confiables. El mercado de sistemas de seguridad para pistas de aeropuerto continúa convergiendo la detección y el análisis para que los operadores puedan capturar el valor total del ciclo de vida de cada punto de datos, desde la detección de peligros hasta la revisión posterior al incidente. Esta combinación apoya una garantía de seguridad más efectiva e intervalos más cortos entre la detección y la mitigación.

Por Instalación: Las Nuevas Instalaciones Dominan pero las Actualizaciones Ganan Impulso

Las nuevas instalaciones representaron el 59,91% de los despliegues en 2025 y se proyecta que crezcan al 7,86% hasta 2031, lo que refleja el creciente número de sitios de nueva construcción que especifican ecosistemas de seguridad integrados desde el principio. Los aeropuertos que planifican nuevas pistas y terminales incorporan sistemas de movimiento en superficie, luces de estado y alertas integradas en el diseño base para evitar la complejidad de la adaptación posterior. El mercado de sistemas de seguridad para pistas de aeropuerto también se beneficia de los ciclos de actualización en los grandes centros existentes, donde los radares y procesadores más antiguos están siendo reemplazados por unidades de estado sólido que incorporan redundancia y capacidad de servicio modular. La modernización respaldada por la FAA subraya cómo los programas de reemplazo reducen las cargas de mantenimiento y mejoran el tiempo de actividad, apoyando directamente la prevención de incidentes en aeropuertos de alta densidad. Las mejoras paralelas de seguridad en cabina, como la lógica SURF-A y SmartRunway, extienden la capa de protección a las cabinas de vuelo y cierran las brechas en la conciencia entre la torre y la cabina.[3]Honeywell Aerospace, "Alertas de Superficie SURF-A," Honeywell Aerospace, honeywell.com

La demanda de actualizaciones se está expandiendo a medida que los operadores evalúan el costo, el tiempo de inactividad y la postura cibernética de manera conjunta. Los despliegues de vigilancia cooperativa nativos en la nube permiten a los aeropuertos escalonar el crecimiento de capacidades, añadiendo cobertura y alertas con un trabajo de campo mínimo o interrupciones del servicio. Esta secuenciación apoya el retorno de la inversión al alinear los desembolsos de capital con el crecimiento del tráfico y los objetivos de rendimiento de seguridad. Las vías de nueva construcción y de adaptación están convergiendo hacia el mismo destino, donde los servicios A-SMGCS de Nivel 3 o Nivel 4 guían el enrutamiento y la detección de conflictos dentro de conceptos operativos unificados. El mercado de sistemas de seguridad para pistas de aeropuerto refleja esa convergencia al priorizar la fusión de sensores, plataformas de datos escalables y contratos de soporte de ciclo de vida que garantizan el rendimiento a lo largo de horizontes plurianuales. Los proveedores que pueden entregar en fases mientras preservan la opcionalidad a largo plazo tienen una ventaja durante los despliegues en múltiples aeropuertos.

Por Usuario Final: Los Aeropuertos Comerciales Impulsan el Volumen, los Militares Añaden Complejidad

Los aeropuertos comerciales mantuvieron una participación del 77,23% en 2025 y se proyecta que crezcan al 8,02% hasta 2031, respaldados por el crecimiento sostenido del tráfico de pasajeros y las expansiones en los principales centros aeroportuarios. Las aerolíneas y los operadores continúan enfatizando la prevención de incidentes durante las operaciones pico, lo que mantiene la vigilancia de superficie, la lógica de estado de pista y las alertas en cabina en lo más alto de la lista de prioridades en el mercado de sistemas de seguridad para pistas de aeropuerto. A medida que las instalaciones comerciales aumentan el rendimiento, combinan la renovación de hardware con procesos basados en datos, de modo que las alertas alimentan los flujos de trabajo de despacho e inspección. Un énfasis en la cultura de seguridad y la automatización es ahora común en los aeropuertos de primer nivel, donde la resiliencia operativa es esencial para el rendimiento puntual. La conciencia de superficie habilitada en la nube ayuda a los aeropuertos de mercado medio a mejorar la visibilidad de referencia, acortar los plazos de despliegue y reducir las tareas de mantenimiento en comparación con los parques de radar heredados.

Los requisitos militares configuran una vía paralela que a menudo influye en los estándares comerciales. Los programas de defensa exigen entornos de software reforzados, artefactos de certificación estrictos y redes seguras que se alineen con las prácticas modernas de seguridad de tecnología operativa, impulsando la adopción de arquitecturas definidas por software y sistemas operativos en tiempo real con determinismo y credenciales de seguridad que pueden extenderse a escenarios de doble uso. Con el tiempo, estos controles fluyen hacia las adquisiciones comerciales, especialmente donde los requisitos de infraestructura crítica reflejan los estándares de seguridad nacional. La industria de sistemas de seguridad para pistas de aeropuerto está, por lo tanto, moldeada tanto por patrones comerciales como militares, con una polinización cruzada evidente en el refuerzo cibernético y la garantía de misión. Los proveedores que diseñan con un estándar más alto y documentan exhaustivamente el cumplimiento están posicionados para servir a ambos usuarios finales.

Análisis Geográfico

América del Norte mantuvo el liderazgo con una participación del 34,56% en 2025, mientras que se proyecta que Asia-Pacífico crezca al 8,21% hasta 2031, lo que subraya la divergente madurez regional en el mercado de sistemas de seguridad para pistas de aeropuerto. Los programas de EE. UU. que apuntan a la reducción de incursiones en pista y las actualizaciones de conciencia de superficie orientan las adquisiciones hacia despliegues rápidos que llenan las brechas de vigilancia en aeropuertos con torre de control. Los contratos de modernización que reemplazan radares más antiguos con unidades de estado sólido abordan los riesgos de confiabilidad y mantenimiento en los centros más concurridos. Estos movimientos se combinan con sistemas de alerta en cabina que extienden la cobertura de seguridad y alinean la conciencia de la tripulación de vuelo con los avisos de la torre en el mercado de sistemas de seguridad para pistas de aeropuerto. En conjunto, producen un modelo de protección en capas que escala con el crecimiento operativo sin aumentar el riesgo de incidentes de manera proporcional.

El crecimiento previsto de Asia-Pacífico refleja las expansiones de redes y las nuevas pistas que adoptan ecosistemas de seguridad integrados durante el diseño. Las elecciones de programa enfatizan el enrutamiento y la guía A-SMGCS, la fusión multisensor y las plataformas de datos que soportan el mantenimiento predictivo para los sistemas de seguridad para pistas de aeropuerto. El LiDAR y el análisis óptico complementan al radar en condiciones de baja visibilidad, lo que es importante para las operaciones en todo tipo de clima en los centros más concurridos. La vigilancia cooperativa llena las brechas de despliegue y acelera la cobertura para los aeropuertos con torre que carecen de parques de radar heredados. Con el tiempo, estas inversiones construyen una arquitectura equilibrada en la que la detección y la alerta automatizadas ayudan a los controladores a mantener tiempos de respuesta consistentes durante los flujos pico. Así, el mercado de sistemas de seguridad para pistas de aeropuerto espera un crecimiento más rápido de las capacidades en las redes en expansión de Asia-Pacífico.

La trayectoria de Europa está definida por estrictas obligaciones de ciberseguridad y seguridad de la información que ahora configuran las arquitecturas de soluciones desde el principio. El régimen PART-IS requiere evaluaciones de riesgo y verificación de proveedores, lo que influye en los plazos de integración y la profundidad de la documentación en el mercado de sistemas de seguridad para pistas de aeropuerto. Los centros y redes mantienen enfoques multitecnológicos, combinando radar probado con ADS-B y detección óptica para lograr redundancia. Los contratos de ciclo de vida con ventanas de mantenimiento extendidas son comunes, lo que refleja una preferencia por ganancias de confiabilidad medibles y crecimiento de funciones por fases. En Oriente Medio y otras regiones de crecimiento, los proyectos de nueva construcción a menudo apuntan a sistemas llave en mano con altos niveles de automatización, lo que establece una línea de base de alta especificación en la apertura. Estos enfoques convergen a nivel mundial en el mismo objetivo: una imagen de superficie unificada que reduce la probabilidad de incidentes mediante una detección más rápida y alertas más claras en el mercado de sistemas de seguridad para pistas de aeropuerto.

Panorama Competitivo

El ecosistema de proveedores muestra una fragmentación moderada. Los grandes grupos aeroespaciales como Honeywell International Inc., Saab AB y Leonardo S.p.A. dominan los segmentos de radar y vigilancia aprovechando su escala y carteras de productos integrados. Los integradores de primer nivel, los disruptores nativos en la nube y los especialistas de nicho definen el patrón competitivo en 2026. Honeywell International Inc. continúa expandiendo las alertas en cabina con SURF-A y SmartRunway, lo que ayuda a las aerolíneas a mejorar la conciencia de pista y aproximación sin esperar las actualizaciones de la infraestructura terrestre. Southwest Airlines está activando SmartRunway y SmartLanding en toda su flota B737, lo que señala un fuerte apoyo de las aerolíneas a la mejora de seguridad basada en cabina en paralelo con las actualizaciones aeroportuarias. Estos movimientos refuerzan el papel de los principales proveedores establecidos que combinan el apalancamiento de la base instalada, la profundidad de certificación y el soporte extendido en el mercado de sistemas de seguridad para pistas de aeropuerto.

Los proveedores nativos en la nube apuntan al costo y al tiempo de implementación como diferenciadores principales. Los despliegues de la Iniciativa de Conciencia de Superficie basados en Aerobahn de Saab añaden mapas y alertas orientados al controlador utilizando ADS-B cooperativo y procesamiento en la nube, con ciclos de instalación medidos en semanas en lugar de meses. El proveedor también aseguró contratos para reemplazar los radares de movimiento en superficie heredados con sistemas modernos de estado sólido en 44 grandes aeropuertos de EE. UU., subrayando la estrategia dual de conciencia en la nube primero y modernización de hardware, donde el radar sigue siendo esencial. uAvionix expande la vigilancia cooperativa a los aeropuertos con torre que carecen de radar tradicional, lo que aborda una base direccionable considerable mientras se alinea con las prioridades del programa de la FAA en el mercado de sistemas de seguridad para pistas de aeropuerto. Estas ofertas muestran cómo el software como servicio, los sensores modulares y los servicios gestionados están redefiniendo la economía del despliegue.

Los especialistas de nicho continúan avanzando en el rendimiento de tecnología única mientras se integran en arquitecturas más amplias. Las soluciones de detección de objetos extraños impulsadas por inteligencia artificial ahora ofrecen despliegues fijos con clasificación dirigida y mapeo de precisión, acortando los ciclos de limpieza de escombros y habilitando el mantenimiento predictivo a escala. Las plataformas de percepción LiDAR ayudan a detectar tanto peligros como conflictos de servicios terrestres, mejorando la seguridad en la rotación sin extender los tiempos de bloqueo. Los proveedores que demuestren robustez cibernética y calidad de documentación ganarán preferencia en la selección, dada la creciente carga de auditoría que rodea a los sistemas integrados en el mercado de sistemas de seguridad para pistas de aeropuerto. Con el tiempo, el equilibrio del valor contractual continúa desplazándose hacia los servicios de ciclo de vida y los acuerdos basados en resultados que alinean los incentivos en torno a la reducción de incidentes.

Líderes de la Industria de Sistemas de Seguridad para Pistas de Aeropuerto

Honeywell International Inc.

Leonardo S.p.A.

Saab AB

Indra Sistemas S.A.

ADB SAFEGATE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Southwest Airlines seleccionó la tecnología de seguridad en pista de Honeywell. Southwest Airlines está implementando el software SmartRunway y SmartLanding de Honeywell en toda su flota B737. Estos sistemas están diseñados para mejorar la seguridad en pista y la eficiencia operativa abordando los posibles riesgos de aterrizaje y de pista.

- Junio de 2025: La Administración Federal de Aviación (FAA) de EE. UU. adjudicó a Saab AB un contrato para implementar su servicio Aerobahn de Seguridad en Pista y Superficie en 26 aeropuertos adicionales de EE. UU. El contrato es parte del despliegue del Bloque 3 de la Iniciativa de Conciencia de Superficie (SAI) de la FAA, que tiene como objetivo mejorar la seguridad en pista mediante soluciones tecnológicas.

- Marzo de 2025: La FAA anunció sus planes de instalar tecnología de seguridad mejorada en 74 aeropuertos para finales de 2026 para detectar incursiones en pista mediante la implementación del Dispositivo de Incursión en Pista, que sirve como ayuda de memoria para los controladores de tráfico aéreo al indicar el estado de ocupación de la pista.

Alcance del Informe Global del Mercado de Sistemas de Seguridad para Pistas de Aeropuerto

Los sistemas de seguridad para pistas de aeropuerto comprenden tecnologías y equipos diseñados para prevenir incursiones en pista, excursiones y colisiones en tierra durante las operaciones de aeronaves. Estos sistemas mejoran la conciencia situacional, facilitan el monitoreo en tiempo real y garantizan el movimiento seguro de aeronaves en todas las condiciones meteorológicas y de visibilidad. Los componentes esenciales incluyen la iluminación de pista, el radar de movimiento en superficie, las luces de estado de pista y los sistemas de detección de objetos extraños.

El mercado de sistemas de seguridad para pistas de aeropuerto está segmentado por tipo de sistema, tecnología, instalación, usuario final y geografía. Por tipo de sistema, el mercado está segmentado en sistemas de evasión y alerta de incursiones en pista, sistemas de vigilancia y guía de movimiento en superficie, sistemas de detección de objetos extraños, iluminación y señalización de pista, sistemas de monitoreo y gestión de pavimento, y camas de detención de pista. Por tecnología, el mercado está segmentado en radar, LiDAR, infrarrojo/óptico y otros. Por instalación, el mercado está segmentado en nuevas instalaciones y actualización y renovación. Por usuario final, el mercado está segmentado en aeropuertos comerciales y aeropuertos militares. El informe también cubre los tamaños de mercado y los pronósticos para los principales países de las regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Sistemas de Evasión y Alerta de Incursiones en Pista |

| Sistemas de Vigilancia y Guía de Movimiento en Superficie |

| Sistemas de Detección de Objetos Extraños |

| Iluminación y Señalización de Pista |

| Sistemas de Monitoreo y Gestión de Pavimento |

| Cama de Detención de Pista |

| Radar |

| LiDAR |

| Infrarrojo/Óptico |

| Otros |

| Nueva Instalación |

| Actualización y Renovación |

| Aeropuertos Comerciales |

| Aeropuertos Militares |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Sistema | Sistemas de Evasión y Alerta de Incursiones en Pista | ||

| Sistemas de Vigilancia y Guía de Movimiento en Superficie | |||

| Sistemas de Detección de Objetos Extraños | |||

| Iluminación y Señalización de Pista | |||

| Sistemas de Monitoreo y Gestión de Pavimento | |||

| Cama de Detención de Pista | |||

| Por Tecnología | Radar | ||

| LiDAR | |||

| Infrarrojo/Óptico | |||

| Otros | |||

| Por Instalación | Nueva Instalación | ||

| Actualización y Renovación | |||

| Por Usuario Final | Aeropuertos Comerciales | ||

| Aeropuertos Militares | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de sistemas de seguridad para pistas de aeropuerto?

El tamaño del mercado de sistemas de seguridad para pistas de aeropuerto es de USD 2,62 mil millones en 2025, alcanzando USD 2,81 mil millones en 2026 y USD 4,02 mil millones en 2031 a una CAGR del 7,42%.

¿Qué áreas tecnológicas están influyendo más en las decisiones de compra en 2026?

La fusión multisensor entre radar, LiDAR, ADS-B cooperativo y análisis de inteligencia artificial está configurando las decisiones porque aumenta la confianza en la detección y reduce los costos del ciclo de vida.

¿Cómo están influyendo las regulaciones en los plazos de despliegue para la seguridad en pista?

Los programas de la FAA y los requisitos PART-IS de la EASA están acelerando los despliegues al combinar objetivos de seguridad con obligaciones de seguridad de la información que orientan la adquisición y el diseño de sistemas.

¿Qué segmentos lideran el mercado de sistemas de seguridad para pistas de aeropuerto y dónde está el crecimiento más rápido?

La evasión y alerta de incursiones en pista mantiene la mayor participación, mientras que la detección de objetos extraños y la tecnología LiDAR registran el crecimiento más rápido hasta 2031.

¿Cómo se comparan las nuevas instalaciones con los proyectos de actualización en la participación del gasto?

Los nuevos despliegues representaron el 59,91% del gasto en 2025 y crecen a una CAGR del 7,86%, lo que refleja las construcciones de aeropuertos de nueva planta y los mandatos regulatorios para instalaciones por primera vez.

Última actualización de la página el: