Tamaño y Participación del Mercado de Infraestructura de Aviación

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 0.91 Billones de dólares |

| Tamaño del Mercado (2031) | 1.17 Billones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.13% CAGR |

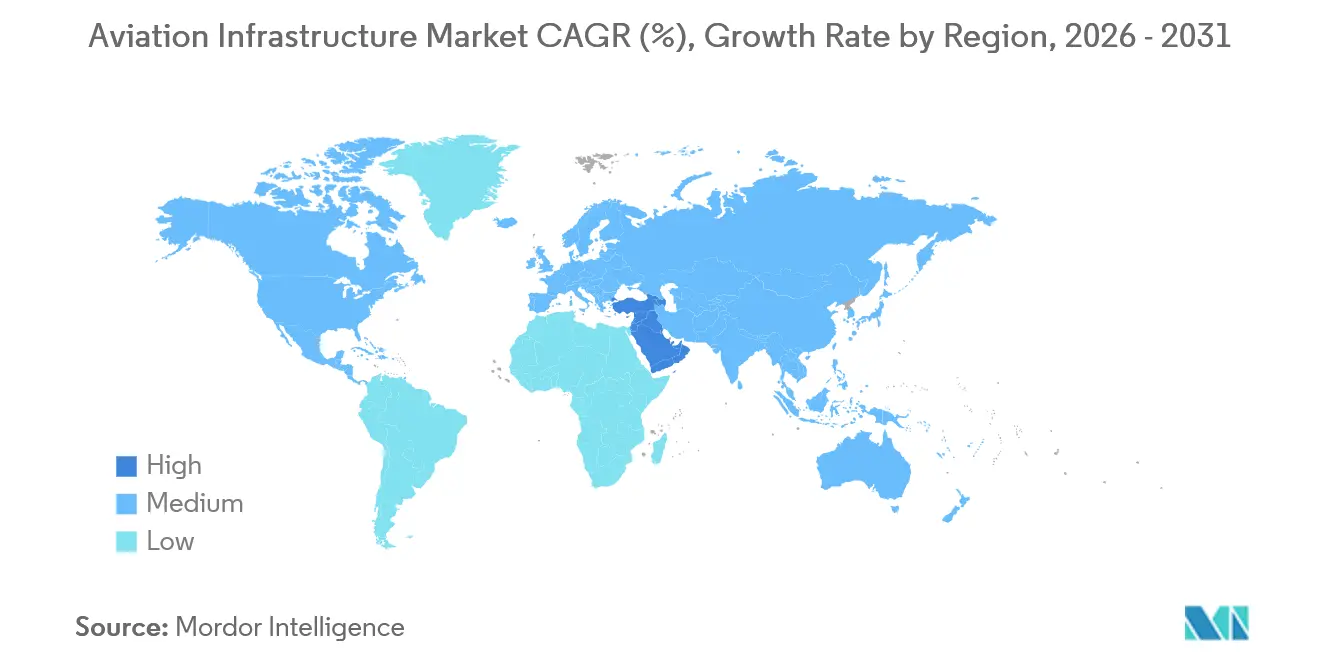

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Medio Oriente |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Infraestructura de Aviación por Mordor Intelligence

Se espera que el tamaño del mercado de infraestructura de aviación crezca de USD 0,87 billones en 2025 a USD 0,91 billones en 2026 y se prevé que alcance USD 1,17 billones en 2031 a una CAGR del 5,13% durante 2026-2031. El crecimiento está respaldado por inversiones soberanas en centros de nueva construcción en Asia-Pacífico y Oriente Medio, el ciclo de modernización en economías maduras y el giro de las aerolíneas hacia el procesamiento sin contacto, lo que adelanta el gasto en automatización de terminales. Los contratistas EPC están reformulando sus ofertas en torno a paquetes de diseño-construcción-financiamiento, mientras que los operadores de concesiones buscan certeza de ingresos a través de arrendamientos de 25 a 30 años que combinan tarifas aeronáuticas con beneficios del comercio minorista. La optimización del costo del ciclo de vida, en lugar del desembolso de capital nominal, es ahora el filtro de adquisición dominante, lo que eleva a los proveedores de operación y mantenimiento (O&M) dentro del mercado de Infraestructura de Aviación. La volatilidad fiscal y las brechas de mano de obra calificada moderan el impulso a corto plazo, aunque las conversiones de uso dual militar y el despliegue de vertipuertos amplían el conjunto de oportunidades a mediano plazo.

Conclusiones Clave del Informe

- Por tipo de infraestructura, las instalaciones del lado aire lideraron con el 39,85% de la participación del mercado de infraestructura de aviación en 2025, mientras que se proyecta que las instalaciones del lado tierra se expandan a una CAGR del 5,95% hasta 2031.

- Por tipo de aeropuerto, los proyectos de nueva construcción captaron el 52,78% del gasto de 2025, pero se espera que las modernizaciones de remodelación crezcan a una CAGR del 5,76% hasta 2031.

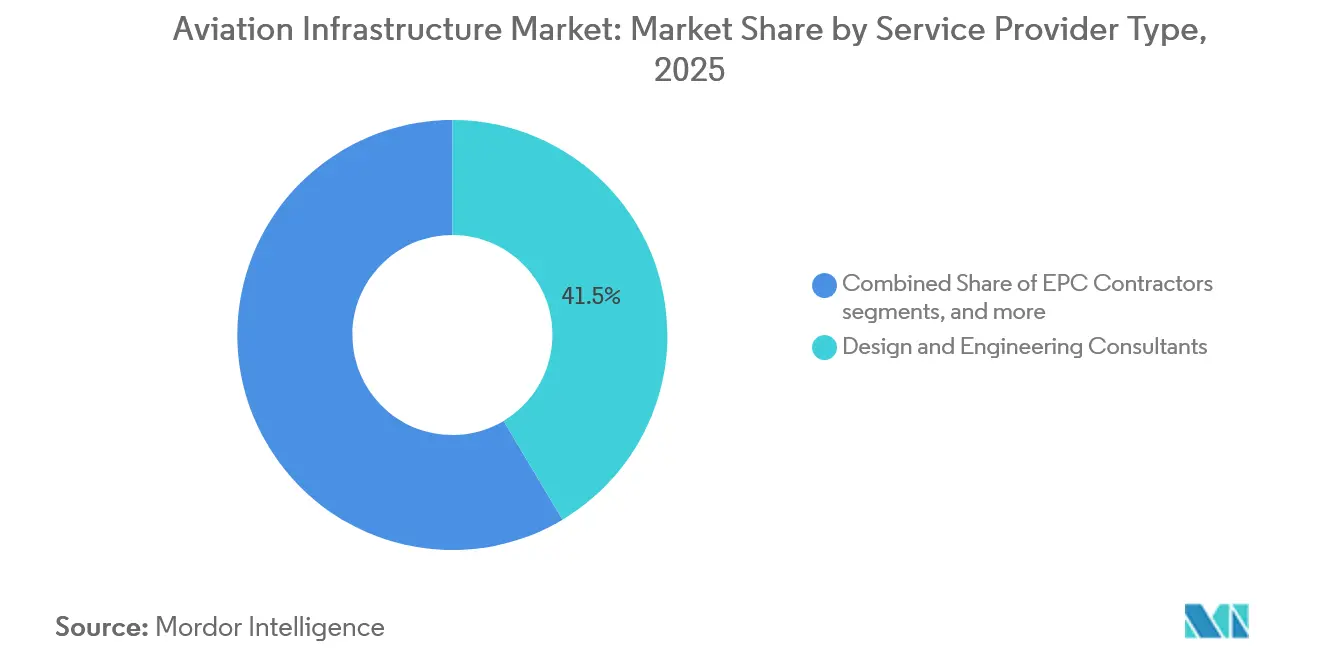

- Por tipo de proveedor de servicios, las consultorías de diseño e ingeniería representaron el 41,45% de los ingresos de 2025, mientras que se prevé que los especialistas en O&M registren el crecimiento más rápido, con una CAGR del 6,11% durante 2026-2031.

- Por geografía, la región de Asia-Pacífico mantuvo el 37,87% del valor de 2025; se proyecta que Oriente Medio se expanda a una CAGR del 6,23% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Infraestructura de Aviación

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la CAGR | Geografía Clave | Plazo de Impacto |

|---|---|---|---|

| Auge en proyectos de aeropuertos de nueva construcción en Asia-Pacífico | +1.20% | Asia-Pacífico, con efecto secundario en Oriente Medio | Mediano plazo (2 – 4 años) |

| Mandatos de modernización para terminales envejecidas de América del Norte | +0.80% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Demanda impulsada por aerolíneas de procesamiento de pasajeros sin contacto | +0.60% | Global | Corto plazo (≤ 2 años) |

| Estímulo estatal para aeropuertos regionales/secundarios | +0.50% | América del Norte, Europa, Asia-Pacífico selecto | Mediano plazo (2 – 4 años) |

| Infraestructura de uso dual militar que libera franjas civiles | +0.40% | América del Norte, Japón, Corea del Sur | Largo plazo (≥ 4 años) |

| Despliegue de redes de vertipuertos para vehículos eVTOL | +0.30% | América del Norte, Europa, Emiratos Árabes Unidos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge en Proyectos de Aeropuertos de Nueva Construcción en Asia-Pacífico

La tercera pista del aeropuerto de Beijing Daxing elevó su capacidad de diseño a 100 millones de pasajeros a principios de 2025.[1]Administración de Aviación Civil de China, "Estadísticas sobre las Operaciones de Daxing," caac.gov.cn El Aeropuerto Internacional Navi Mumbai abrió en octubre de 2025 con una capacidad inicial de 20 millones de pasajeros y conectividad integrada de tren de alta velocidad que une el sitio con el centro de Bombay en 25 minutos. Indonesia adjudicó un paquete EPC de USD 4.200 millones para un nuevo aeropuerto en Kalimantan Oriental en marzo de 2025, vinculando la instalación a un clúster de zona económica especial planificada. Filipinas inició las obras del centro de Bulacan, valorado en USD 15.000 millones, en junio de 2025, especificando la mezcla de combustible de aviación sostenible (SAF) en el sitio como requisito previo para el financiamiento. El umbral de cumplimiento SAF de la OACI para 2027 está acelerando la adopción de especificaciones similares en toda la región.

Mandatos de Modernización para Terminales Envejecidas de América del Norte

La FAA de los Estados Unidos desembolsó USD 3.200 millones en 2025 en el marco del programa de Subvenciones para Infraestructura Aeroportuaria, priorizando la modernización de sistemas de climatización, sistemas de equipaje y pasarelas de embarque en terminales con más de 30 años de antigüedad. El Aeropuerto Internacional de Denver completó una expansión de USD 770 millones en septiembre de 2025, añadiendo 12 puertas de embarque con acceso directo y ocho carriles de seguridad con tomografía computarizada que redujeron el tiempo promedio de inspección en un 22%. El Aeropuerto Pearson de Toronto lanzó una renovación en abril de 2025 para instalar salidas biométricas en la Terminal 1, en cumplimiento de los mandatos canadienses de control fronterizo. La directiva de la TSA de enero de 2025, que obliga a los aeropuertos de Categoría X a instalar escáneres 3D antes de diciembre de 2026, comprime los plazos de adquisición y las ventanas de construcción.

Demanda Impulsada por Aerolíneas de Procesamiento de Pasajeros sin Contacto

Delta Air Lines activó el embarque biométrico en 15 centros de los Estados Unidos en 2025, reduciendo el tiempo de espera en la puerta en nueve minutos por vuelo de fuselaje ancho. El reconocimiento de iris de Emirates en la Terminal 3 de Dubái procesa ahora 2.400 pasajeros por hora, reduciendo las colas de inmigración en un 40%. Se espera que el marco One ID de la IATA cuente con 28 aeropuertos participantes para finales de 2025, con los adoptantes citando un 15% menos en costos de personal y ganancias de dos dígitos en métricas de satisfacción.[2]Asociación Internacional de Transporte Aéreo, "Informe de Progreso One ID 2025," iata.org En 2025, Lufthansa invirtió para cofinanciar infraestructura biométrica en Fráncfort y Múnich, lo que permitió tres rotaciones diarias adicionales por aeronave de largo recorrido.

Estímulo Estatal para Aeropuertos Regionales/Secundarios

La Ley de Inversión en Infraestructura y Empleo de Washington destinó USD 5.000 millones a aeropuertos regionales de los Estados Unidos hasta 2026, financiando extensiones de pistas en 23 instalaciones durante 2025. España asignó EUR 351 millones (USD 412,85 millones) para modernizar 14 aeropuertos regionales con iluminación LED de calles de rodaje y mejoras en el sistema de aterrizaje instrumental CAT III. Japón destinó miles de millones para ampliar ocho terminales secundarias, desviando el tráfico de ocio de los congestionados aeropuertos de Haneda y Narita. Australia comprometió AUD 190 millones para la repavimentación de plataformas y mejoras en estaciones de bomberos en 11 aeropuertos regionales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la CAGR | Geografía Clave | Plazo de Impacto |

|---|---|---|---|

| Ajuste fiscal que limita los flujos de financiamiento de asociaciones público-privadas | -0.70% | Europa, América Latina, Asia-Pacífico selecto | Corto plazo (≤ 2 años) |

| Escasez de mano de obra calificada en construcción especializada del lado aire | -0.50% | América del Norte, Europa, Australia | Mediano plazo (2 – 4 años) |

| Volatilidad en los cargos de combustible de aviación y acceso a terminales que reduce el apetito de inversión de capital de los aeropuertos | -0.40% | Global | Corto plazo (≤ 2 años) |

| Oposición de comunidades locales que retrasa las extensiones de pistas | -0.30% | Europa, América del Norte | Mediano plazo (2 – 4 años) |

| Fuente: Mordor Intelligence | |||

Ajuste Fiscal que Limita los Flujos de Financiamiento de Asociaciones Público-Privadas

El flujo de acuerdos de asociaciones público-privadas en la zona euro cayó un 18% en 2025, ya que las subidas de tipos de interés empujaron las tasas internas de retorno de los aeropuertos por debajo de los objetivos de los fondos de pensiones, dejando en suspenso USD 6.200 millones en proyectos.[3]Financial Times, "La Actividad de Asociaciones Público-Privadas Europeas se Desploma," ft.com Gatwick retiró un plan de segunda pista por GBP 1.200 millones (USD 1.630 millones) en julio de 2025 después de que los prestamistas fijaran la deuda por encima del 7,5%, lo que habría requerido incrementos en las tarifas de pasajeros del 22% para cumplir con las métricas de grado de inversión. De manera similar, India pospuso cuatro licitaciones de nueva construcción una vez que los cargos aeronáuticos limitados redujeron las tasas internas de retorno modeladas al 6,8%. Los prestamistas multilaterales llenan parcialmente el vacío; el compromiso de USD 450 millones del Banco Asiático de Desarrollo con Vietnam y Filipinas incluye estrictos convenios de SAF y compensación de carbono que elevan los costos del proyecto en un 9%.

Escasez de Mano de Obra Calificada en Construcción Especializada del Lado Aire

Los contratistas estadounidenses enfrentan esperas de 14 meses para electricistas de aeródromos certificados e ingenieros de pavimentos, lo que retrasa las entregas y activa cláusulas de daños y perjuicios liquidados.[4]Asociación de Contratistas Generales de América, "Encuesta de Fuerza Laboral 2025," agc.org La Junta de Formación de la Industria de la Construcción de Gran Bretaña estimó un déficit de 23.000 trabajadores en 2025, ya que la inscripción en programas de aprendizaje cayó un 40% desde 2020. Las cuadrillas de aeródromos australianas exigen una prima salarial del 17%, lo que amplía las bases de costos de los contratistas y extiende los cronogramas hasta nueve meses. Los programas de técnicos de iluminación acreditados por la FAA gradúan apenas 340 estudiantes anuales frente a una necesidad de 680 técnicos, lo que subraya una brecha estructural.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Infraestructura: El Lado Tierra Gana Terreno en Comercio Minorista y Automatización

Se prevé que los activos del lado tierra crezcan a un 5,95% entre 2026 y 2031, superando las modernizaciones del lado aire, a pesar de que las pistas y calles de rodaje mantienen una participación del 39,85% en el mercado de infraestructura de aviación en 2025. El cambio está respaldado por el impulso de los aeropuertos para compensar la presión sobre las tarifas aeronáuticas a través de concesiones comerciales, estacionamiento premium y sistemas automatizados de equipaje que reducen las tasas de equipaje mal manejado en un 28% en los primeros adoptantes, como el Aeropuerto Internacional de Hong Kong. Las construcciones de terminales modulares, codificadas por las normas AISC en 2024, reducen la mano de obra en el sitio en un 35% y acortan un tercio los plazos de ejecución.

La infraestructura de seguridad se acelera en respuesta al mandato de escáneres 3D de la TSA, mientras que las estrictas normas de supresión de incendios de la EASA para terminales que superan los 100.000 metros cuadrados intensifican los esfuerzos de modernización. La actualización del sistema de hidrantes del Aeropuerto de Ámsterdam Schiphol por EUR 45 millones (USD 50,9 millones) en mayo de 2025 permite mezclas de SAF del 30% en todas las puertas de embarque, atrayendo a aerolíneas con compromisos publicados de reducción de carbono. Las flotas eléctricas de soporte en tierra del Aeropuerto Internacional de Los Ángeles eliminan 1,2 millones de litros de diésel anualmente, alineándose con los plazos de cero emisiones de California.

Por Tipo de Aeropuerto: Las Expansiones de Remodelación se Aceleran

Aunque los centros de nueva construcción representaron el 52,78% del gasto de 2025, se espera que los programas de remodelación los superen con una CAGR del 5,76% hasta 2031. La ampliación de la Terminal 2 de Heathrow por GBP 2.300 millones (USD 2.890 millones) y la modernización de la Terminal 1 de París-CDG por EUR 1.600 millones (USD 1.670 millones) aprovechan las huellas existentes del lado aire para evitar prolongadas revisiones de uso del suelo. Las restricciones de tiempo en las remodelaciones generan primas por turno nocturno que inflan el costo laboral en un 22%, aunque aún así resultan más económicas que el ciclo de permisos de varios años que enfrentan las propuestas de nueva construcción.

La reutilización adaptativa está en auge; en julio de 2025, el Aeropuerto O'Hare de Chicago transformó un almacén de carga de la década de 1960 en una sala de embarque de nueve puertas, ahorrando USD 140 millones y preservando una estructura histórica. La auditoría continua de seguridad de la FAA añade USD 2,8 millones en gastos de inspección para una expansión típica de 10 puertas; sin embargo, los operadores aceptan la prima para evitar los obstáculos asociados con la adquisición de terrenos para nueva construcción.

Por Tipo de Proveedor de Servicios: Los Proveedores de O&M Capturan el Valor del Ciclo de Vida

Las consultorías de diseño representaron el 41,45% de los ingresos por servicios de 2025; sin embargo, los especialistas en O&M están preparados para crecer a una tasa del 6,11% anual, ya que los modelos de concesión priorizan el rendimiento del ciclo de vida sobre el enfoque de construcción de menor oferta. La concesión de 30 años de VINCI en Belgrado y el contrato de 25 años de Ferrovial en Dalaman ilustran el cambio, con ganancias vinculadas al flujo de pasajeros y los ingresos del comercio minorista en lugar de pagos fijos de disponibilidad.

Los grandes contratistas EPC, como Bechtel, están respondiendo agrupando financiamiento y garantías de mantenimiento de 20 años, como lo evidencia la propuesta de USD 1.400 millones de Bechtel para el JFK en agosto de 2025. Los despliegues de mantenimiento predictivo, como los sensores IoT de Fraport que reducen el tiempo de inactividad de los transportadores de equipaje en un 34%, validan la propuesta de valor de O&M y sustentan un perfil de margen orientado a los servicios.

Análisis Geográfico

En 2025, la región de Asia-Pacífico representó el 37,87% del valor; Oriente Medio representa el mayor mercado regional en 2026 y se espera que se expanda a una CAGR del 6,23% hasta 2031. El contrato de USD 5.800 millones del Aeropuerto Internacional Rey Salman de Arabia Saudita tiene como objetivo atender a 120 millones de pasajeros para 2035, con una terminal dedicada al Hajj y una planta de SAF. La expansión de USD 35.000 millones de Al Maktoum en los Emiratos Árabes Unidos añadirá tres pistas y una terminal de 9 millones de metros cuadrados para 2033, posicionando a Dubái para 260 millones de pasajeros al año.

El contrato de USD 5.800 millones del Aeropuerto Internacional Rey Salman de Arabia Saudita tiene como objetivo atender a 120 millones de pasajeros para 2035, con una terminal dedicada al Hajj y una planta de SAF. La expansión de USD 35.000 millones de Al Maktoum en los Emiratos Árabes Unidos añadirá tres pistas y una terminal de 9 millones de metros cuadrados para 2033, posicionando a Dubái para 260 millones de pasajeros al año.

América del Norte mantuvo la segunda mayor participación porcentual en 2025, gracias a las modernizaciones financiadas por subvenciones de la FAA en Denver y Dallas-Fort Worth, mientras que la participación del 22% de Europa se concentra en proyectos de remodelación con restricciones de ruido en Heathrow, CDG y Fráncfort. América del Sur y África combinaron el 12%, pero atrajeron respaldo multilateral; los proyectos de Viracopos y King Shaka ilustran la tendencia. El código unificado de diseño de aeródromos del Consejo de Cooperación del Golfo, publicado en marzo de 2025, reduce el gasto en ingeniería en un 14% en las licitaciones de Arabia Saudita, los Emiratos Árabes Unidos y Qatar.

Panorama regulatorio

El desarrollo de infraestructura aeroportuaria está determinado por marcos globales de políticas de seguridad y economía aeroportuaria que influyen cada vez más tanto en el alcance de los proyectos como en la contratación. La OACI reforzó el desarrollo de infraestructura y la diversificación del financiamiento en su Plan Estratégico 2026-2050 y a través del Llamado a la Acción Ministerial de Marrakech adoptado el 14 de abril de 2026. Las Políticas de la OACI sobre Tarifas por Servicios Aeroportuarios y de Navegación Aérea (Doc 9082, 10.ª ed.) también fundamentan principios como la transparencia y la consulta que afectan la fijación de tarifas aeronáuticas y, a su vez, la viabilidad financiera de los programas de capital.

Los reguladores están endureciendo los requisitos técnicos y de cumplimiento para aeródromos, lo que está aumentando la demanda de modernización y promoviendo una mayor armonización normativa. En Estados Unidos, la FAA avanzó en los ciclos de subvenciones del Programa de Mejora Aeroportuaria (AIP) de 2026 (anunciados en marzo de 2026) e implementó la Ley de Reautorización de la FAA de 2024 (P.L. 118-63), que incluye un proyecto piloto de entrega integrada para la construcción de edificios aeroportuarios y una ampliación de la elegibilidad para extensiones de pistas en aeropuertos de aviación general. En Europa, la EASA actualizó sus Reglas de Acceso Fácil para Aeródromos en marzo de 2026, y la NPA 2026-01 avanzó propuestas para transponer las normas actualizadas del Anexo 14 de la OACI sobre aeródromos a las normas de la UE, incluidas áreas como la gestión de plataformas y las ayudas visuales, definiendo especificaciones de actualización y plazos de cumplimiento para operadores y contratistas.

Análisis de la cadena de valor

La cadena de valor de la infraestructura aeroportuaria abarca la planificación maestra y el diseño (autoridades aeroportuarias, reguladores y consultoras de ingeniería), el financiamiento y la contratación (presupuestos públicos, prestamistas multilaterales y vehículos de APP o concesión), la ejecución EPC (obras civiles, MEP, sistemas de campo de vuelo e integración de detección de seguridad), y las operaciones y mantenimiento de larga duración para terminales, activos de lado aire y sistemas digitales. La ejecución combina cada vez más estructuras de diseño-construcción con compromisos de ciclo de vida integrados, ya que los operadores y patrocinadores priorizan la optimización de costos de ciclo de vida y la certeza de los plazos, lo que eleva el papel de los proveedores de O&M y los integradores tecnológicos junto a los contratistas civiles tradicionales.

Los insumos y servicios especializados iniciales (electricidad de campo de vuelo, ingeniería de pavimentos, manejo de equipaje y TI aeroportuaria) también están siendo complementados por socios del ecosistema logístico y de carga para reducir cuellos de botella y mejorar la eficiencia en el lado aire. Por ejemplo, GXO Logistics se asoció con London Luton Airport en febrero de 2026 para operar un centro de consolidación de entregas en el lado aire, y Malaysia Airports Holdings Bhd se asoció con Mitsui Fudosan (RM80 millones anunciados en julio de 2026) para desarrollar un complejo logístico de carga aérea en Subang Aerotech Park. El contrato de modernización de 1.200 millones de USD de Kenia para el Aeropuerto Internacional Jomo Kenyatta, adjudicado en febrero de 2026 a China Road and Bridge Corporation, refleja además cómo la capacidad EPC internacional y las redes de financiamiento pueden acelerar la ejecución.

Panorama Competitivo

El mercado de infraestructura de aviación sigue siendo moderadamente concentrado, con los 10 principales grupos de EPC y operadores representando aproximadamente el 45% del valor de los contratos. Hensel Phelps, Turner y AECOM dominan las terminales de América del Norte bajo los marcos de diseño-construcción de la FAA, mientras que VINCI y Ferrovial amplían sus carteras de concesiones para asegurar flujos de ingresos anuales de 25 a 30 años. Las empresas estatales chinas combinan EPC llave en mano con financiamiento concesional del Banco de Desarrollo de China con precios de 150 a 200 puntos básicos por debajo de los préstamos comerciales, acelerando las construcciones aeroportuarias de la Iniciativa de la Franja y la Ruta.

La tecnología es un factor diferenciador; las 14 patentes de Bechtel para módulos de terminales prefabricados reducen la mano de obra en el sitio en un 40% y comprimen los cronogramas a 22 meses. El gemelo digital del Aeropuerto de Changi reoptimiza la asignación de puertas de embarque, elevando la utilización de aeronaves en un 7%. La financiación de la Serie B de USD 85 millones de Skyports la posiciona como pionera en redes de vertipuertos en Londres, Los Ángeles y Singapur. La consolidación se acelera; la participación del 60% de Royal BAM en una empresa conjunta en Oriente Medio abre acceso precalificado a la cartera de proyectos de Arabia Saudita.

Líderes de la Industria de Infraestructura de Aviación

Hensel Phelps

Turner Construction Company

Austin Industries

AECOM

VINCI Airports

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad a corto plazo se encuentra en las operaciones de terminales y activos habilitadas digitalmente que reducen los costos operativos mientras mejoran el rendimiento. Esto atrae gasto hacia las bases de TI aeroportuaria, el procesamiento biométrico y la gestión de infraestructura, y se está manifestando en grandes programas de centros de conexión que formalizan los roles de socios tecnológicos dentro de alcances de entrega más amplios, como el nombramiento de Tata Consultancy Services como socio tecnológico para la New Terminal One en el Aeropuerto Internacional John F. Kennedy en julio de 2026, con responsabilidad sobre las bases digitales y las operaciones de TI impulsadas por IA.

Una segunda oportunidad es la modernización de la seguridad y el escaneo, donde mandatos como el requisito de la TSA para que los aeropuertos de Categoría X instalen escáneres 3D antes de diciembre de 2026 comprimen los plazos de modernización y favorecen a socios de entrega integrados que puedan coordinar la fase de construcción, la integración de sistemas y la continuidad operativa. Más allá del procesamiento de pasajeros, la expansión de megacentros de conexión y la infraestructura de carga y de lado tierra que los respalda están generando demanda de capacidades de entrega integral, incluso para nuevas construcciones y grandes ampliaciones de capacidad en aeropuertos urbanos existentes. En junio de 2026, Dubái declaró que planeaba adjudicar contratos por Dh55.000 millones durante 2026 para la ampliación del Aeropuerto Internacional Al Maktoum, lo que apunta a una cartera activa de paquetes de subestructura, terminal y salas de embarque. En África, Ethiopian Airlines inició las obras del proyecto del Aeropuerto Internacional de Bishoftu el 10 de enero de 2026 (12.500 millones de USD), y en Estados Unidos, el AIP y el Programa de Terminales Aeroportuarias bajo la IIJA (1.000 millones de USD anuales de 2022 a 2026) siguen financiando obras de pistas, calles de rodaje y terminales, apoyando una actividad de licitación sostenida para actualizaciones de lado aire y terminales, incluida la automatización y la modernización de telecomunicaciones vinculadas a iniciativas de la FAA como el Proyecto LIFT.

Desarrollos recientes del sector

- Marzo de 2026: Austin Industries firmó un contrato de diseño-construcción de la Parte 1 con la Hillsborough County Aviation Authority para la Expansión y Optimización del Nivel de Boletos en el Aeropuerto Internacional de Tampa. El acuerdo avanza un programa de mejora de capacidad y flujo de pasajeros en el lado terminal y refuerza el uso de la modalidad de diseño-construcción para obras complejas en terminales en funcionamiento.

- Septiembre de 2025: Hensel Phelps fue seleccionada como Gerente de Construcción/Contratista General para las mejoras por fases del Concourse A y de la terminal en el Aeropuerto de Boise, con un presupuesto de programa de hasta 700 millones de USD hasta 2029. La adjudicación amplía la cartera aeroportuaria plurianual de Hensel Phelps y refleja el énfasis continuo en la adición de puertas de embarque, las mejoras en el manejo de equipaje y el alcance de la planta de servicios para respaldar el crecimiento operativo.

- Febrero de 2024: Una empresa conjunta de Turner Construction Company (Innovation Next+) fue adjudicada con un contrato de 855 millones de USD para la Terminal F del Aeropuerto Internacional de Dallas Fort Worth y una estación de Skylink. Esta adjudicación fortalece la posición de Turner en la entrega de terminales de grandes centros de conexión y destaca la continua asignación de capital hacia nuevas salas de embarque e infraestructura de conectividad en el lado aire en los principales aeropuertos.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

El mercado de infraestructura aeroportuaria, tal como se define aquí, incluye el gasto vinculado al desarrollo, la expansión y la modernización de aeropuertos e infraestructura de navegación aérea relacionada, junto con los servicios contratados asociados que ejecutan estos proyectos. Abarca tanto nuevas construcciones como mejoras destinadas a aumentar la capacidad, mejorar la seguridad y fortalecer el manejo de pasajeros o de carga.

Exclusiones del alcance: la adquisición de aeronaves, las operaciones de las aerolíneas y los servicios de aviación no relacionados con infraestructura quedan excluidos de esta cuantificación.

Descripción general de la segmentación

- Por Tipo de Infraestructura

- Infraestructura del Lado Aire

- Pistas

- Calles de Rodaje

- Plataformas

- Puertas de Embarque y Pasarelas de Embarque

- Iluminación de Aeródromos y Ayudas a la Navegación

- Infraestructura del Lado Tierra

- Instalaciones de Terminales de Pasajeros

- Comercio Minorista y Concesiones

- Infraestructura de Acceso Terrestre y Estacionamiento

- Sistemas de Manejo de Equipaje

- Infraestructura de Seguridad y Protección

- Sistemas de Control de Seguridad

- Instalaciones de Aduanas e Inmigración

- Estaciones de Bomberos y Rescate

- Sistemas de Gestión del Tráfico Aéreo

- Infraestructura de Combustible

- Equipo y Servicios de Soporte en Tierra

- Infraestructura del Lado Aire

- Por Tipo de Aeropuerto

- Aeropuerto de Nueva Construcción

- Aeropuerto de Remodelación

- Por Tipo de Proveedor de Servicios

- Contratistas EPC

- Consultores de Diseño e Ingeniería

- Operadores y Proveedores de Mantenimiento

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- América del Sur

- Brasil

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Nueva Zelanda

- Resto de Asia-Pacífico

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Qatar

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, cuantificación del mercado y validación

Investigación documental

El trabajo documental comienza con el mapeo del conjunto de demanda de infraestructura y la cartera de financiamiento, y luego con la recopilación de series temporales que puedan compararse entre regiones. Consultamos fuentes públicas como las estadísticas de aviación de la OACI, los indicadores de tráfico de la IATA, los conjuntos de datos de tráfico aeroportuario del Airports Council International (ACI), los indicadores macroeconómicos del Banco Mundial y las publicaciones de las autoridades nacionales de aviación civil para la dirección del tráfico de pasajeros, carga y capacidad aeroportuaria.

Para convertir la actividad en gasto, también revisamos las divulgaciones de proyectos y contrataciones, documentos presupuestarios y planes de infraestructura de ministerios y operadores aeroportuarios, junto con informes anuales de empresas, presentaciones a inversionistas y coberturas de prensa fiables sobre adjudicaciones y plazos. Cuando resulta útil, utilizamos suscripciones pagas para datos financieros e inteligencia empresarial, bases de datos de patentes y una base de datos de envíos de importación-exportación a nivel de embarque para verificar las señales de equipos y materiales relacionadas con grandes ciclos de construcción. Estos ejemplos son solo ilustrativos, y se utilizaron muchas fuentes adicionales para la recopilación de datos, la verificación cruzada y la aclaración de supuestos.

Entrevistas primarias y encuestas

Los insumos primarios se utilizan para poner a prueba lo que las fuentes documentales no pueden mostrar con claridad, como la forma en que los presupuestos se traducen en obras ejecutadas, los retrasos habituales en las fases y cómo se priorizan los proyectos de modernización frente a las ampliaciones de capacidad. Conversamos con una combinación de desarrolladores de proyectos, participantes de ingeniería y construcción, partes interesadas del lado aeroportuario y especialistas del sector en APAC, EMEA y América para que los supuestos sobre alcance, plazos y precios se mantengan realistas.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 27% | Directivos de alto nivel (CXO): 15% | APAC: 44% |

| Nivel medio: 56% | Líderes funcionales/de unidad: 34% | EMEA: 29% |

| Actores más pequeños: 17% | Gerentes: 51% | América: 27% |

Cuantificación y pronóstico del mercado

Nuestro modelo se construye principalmente mediante un enfoque descendente (top-down) en el que las perspectivas de pasajeros y carga, las ampliaciones de capacidad aeroportuaria y los programas de infraestructura planificados se traducen en envolventes de gasto anual por región, y luego se normalizan para evitar el doble conteo en proyectos plurianuales. Corroboramos esto con aproximaciones ascendentes (bottom-up) selectivas, como el muestreo de grandes adjudicaciones de proyectos, la verificación de rangos de costos habituales para terminales y obras de lado aire, y la realización de comprobaciones de volumen por precio cuando existen datos públicos fiables.

Los insumos clave incluyen el crecimiento del tráfico de pasajeros aeroportuarios, las tendencias del tonelaje de carga, las carteras anunciadas de ampliación aeroportuaria y de nuevas construcciones, los programas de modernización de la gestión del tráfico aéreo, y los planes de gasto de capital de gobiernos u operadores aeroportuarios (incluida la fase presupuestaria plurianual). Para el pronóstico, se utiliza un análisis de escenarios de modo que las diferencias en la disponibilidad de financiamiento, las restricciones de capacidad de construcción y los retrasos en los cronogramas puedan reflejarse sin forzar un único resultado lineal. Cuando una región carece de una divulgación de proyectos clara, las brechas se gestionan mediante indicadores sustitutos, como las relaciones de intensidad tráfico-capex y la comparación con regiones pares, y luego se vuelven a verificar mediante retroalimentación de expertos antes de finalizar.

Validación de datos y ciclo de actualización

Los resultados se verifican frente a señales independientes, como el crecimiento del tráfico, los anuncios de ampliación aeroportuaria y el ritmo de contratación, de modo que los saltos grandes puedan vincularse a eventos identificables. Realizamos comprobaciones de variación entre regiones y periodos, y los movimientos inusuales se revisan nuevamente junto con los supuestos subyacentes sobre precios, plazos de proyectos y conversión de divisas.

Se sigue un proceso de revisión analítica en varios pasos antes de la aprobación final, y se activan nuevos contactos cuando cancelaciones importantes de proyectos, cambios de política o una inflación de costos repentina podrían modificar el perfil de gasto anual. El informe se actualiza anualmente, con actualizaciones intermedias cuando ocurren eventos relevantes, y se completa una revisión final previa a la entrega para que los clientes reciban la visión más actual disponible.

Comparación del tamaño del mercado de infraestructura aeroportuaria de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para la infraestructura aeroportuaria pueden variar incluso cuando la etiqueta del tema parece similar, porque el límite de lo que se considera gasto en infraestructura no se establece de la misma manera en todas las publicaciones. Las diferencias en las ventanas temporales, el momento de conversión de divisas y si los valores de los proyectos se contabilizan en el momento del anuncio o de la ejecución también generan brechas visibles.

Al monitorear señales de gasto de capital vinculadas a la ejecución, distribuir los valores de proyectos plurianuales en gasto anualizado y actualizar de forma consistente el momento de conversión de divisas, Mordor Intelligence mantiene la estimación ligada a lo que es más probable que se materialice dentro de los programas de infraestructura aeroportuaria y de navegación aérea, en lugar de limitarse a las carteras anunciadas. Algunas fuentes parecen mezclar categorías adyacentes, como servicios de aviación más amplios, o se apoyan fuertemente en supuestos de crecimiento a largo plazo sin mostrar cómo evolucionan el precio y el volumen año a año.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 0,91 billones de USD (2026) | |

| Editorial Comercial A | 0,87 billones de USD (2024) | Utiliza un año base anterior y un enfoque de categorización más amplio, y la cuantificación parece más cercana a una valoración instantánea sin separar claramente el valor de la cartera anunciada del gasto anual de infraestructura efectivamente ejecutado. |

| Medio de Investigación Sectorial B | 0,87 billones de USD (2023) | Se centra en categorías de infraestructura aeroportuaria como las aplicaciones de nueva construcción y de renovación, lo que puede excluir partes de la navegación aérea y sistemas relacionados, y también puede diferir en si los valores reflejan actividad contabilizada frente a proyectos planificados. |

La comparación muestra que la mayor parte de la dispersión proviene del momento y el alcance, junto con la forma en que las carteras de proyectos se convierten en valor de mercado anual. Cuando el alcance se mantiene coherente y se utilizan las mismas señales de actividad para verificar la razonabilidad del movimiento anual, el tamaño de mercado resultante se vuelve más fácil de reconciliar y de repetir a lo largo de los ciclos de actualización.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de infraestructura de aviación en 2026 y qué CAGR se espera hasta 2031?

El sector está valorado en USD 0,91 billones en 2026 y se proyecta que se expanda a una CAGR del 5,13% hasta 2031.

¿Qué región representa el mayor mercado en 2026?

Oriente Medio es el mayor mercado regional en 2026 y se proyecta que se expanda a una CAGR del 6,23% impulsado por las inversiones en megacentros en Arabia Saudita, los Emiratos Árabes Unidos y Qatar.

¿Por qué se espera que las instalaciones del lado tierra superen el gasto del lado aire?

Los aeropuertos buscan aumentar los ingresos no aeronáuticos a través del comercio minorista, el estacionamiento y los sistemas automatizados de equipaje, impulsando una CAGR del 5,95% en el lado tierra.

¿Qué proporción de la inversión de 2025 se destinó a aeropuertos de nueva construcción?

Los proyectos de nueva construcción captaron el 52,78% del gasto de 2025, liderados por grandes construcciones en China, India y Arabia Saudita.

¿Cómo influyen las concesiones a largo plazo en la dinámica de los proveedores de servicios?

Las concesiones orientadas al ciclo de vida desplazan el énfasis hacia los especialistas en operación y mantenimiento, quienes tienen previsto crecer un 6,11% anual hasta 2031.

¿Cuál es el principal riesgo de financiamiento que enfrentan los nuevos proyectos aeroportuarios?

Las tasas de interés más altas han reducido el flujo de acuerdos de asociaciones público-privadas, llevando algunos proyectos por debajo de los umbrales de rentabilidad para los inversores y retrasando USD 6.200 millones en expansiones planificadas.

¿Cómo están configurando los vertipuertos los planes de infraestructura futura?

Las aprobaciones regulatorias para los servicios de vehículos eVTOL están impulsando a los aeropuertos de Dubái, Los Ángeles y Múnich a asignar terrenos y capital para vertipuertos de uso específico.

Última actualización de la página el: