Tamaño y Participación del Mercado de Sistemas de Manejo en Tierra de Aeropuertos

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

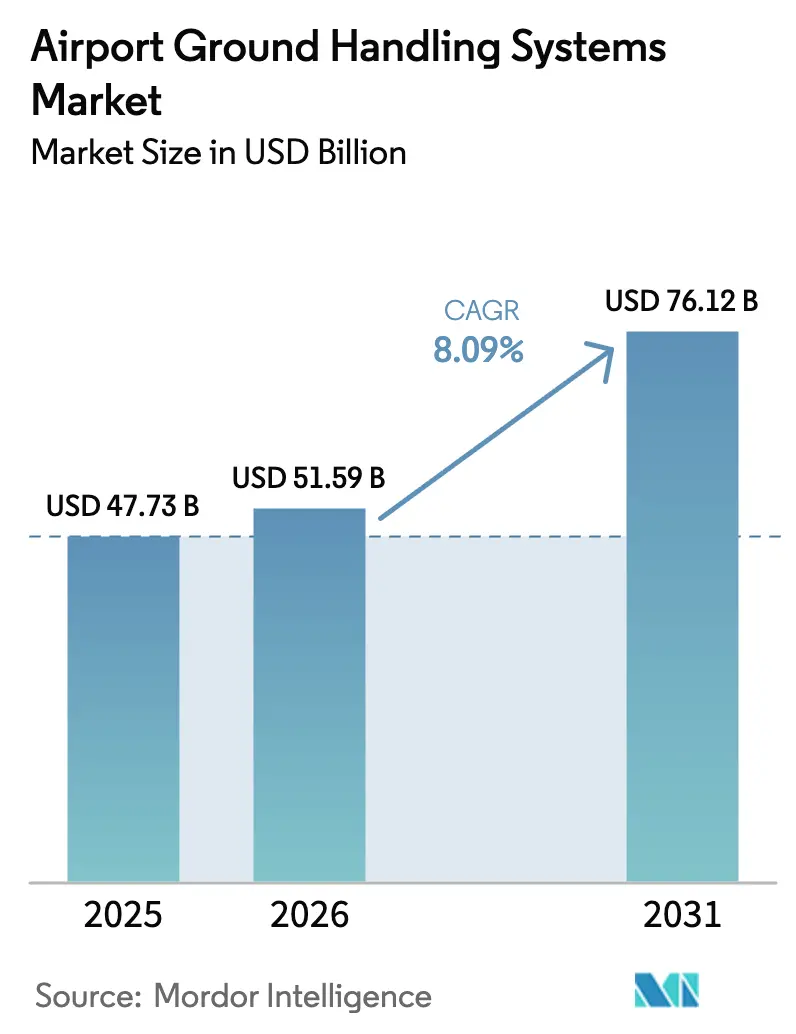

| Tamaño del Mercado (2026) | 51.59 Mil millones de dólares |

| Tamaño del Mercado (2031) | 76.12 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.09% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Manejo en Tierra de Aeropuertos por Mordor Intelligence

Se espera que el tamaño del mercado de sistemas de manejo en tierra de aeropuertos crezca de USD 47,73 mil millones en 2025 a USD 51,59 mil millones en 2026 y se proyecta que alcance USD 76,12 mil millones en 2031 a una CAGR del 8,09% durante 2026-2031. Este ritmo de crecimiento refleja el de los centros de tráfico con restricciones de franjas horarias, que favorecen aeronaves más grandes, mandatos más estrictos de aeropuertos ecológicos y flujos de pasajeros biométricos que comprimen los tiempos de permanencia y aumentan la productividad de los equipos. La rápida electrificación de los equipos de apoyo en tierra (GSE) está reduciendo el costo de las baterías de iones de litio (Li-ion) y acortando los períodos de recuperación de la inversión de los aeropuertos a 2 años. Al mismo tiempo, el seguimiento de activos habilitado por 5G mejora el tiempo de actividad y reduce los costos de mantenimiento. Los contratos de flotas agrupadas y de GSE como Servicio están suavizando los ciclos de gasto de capital para los operadores que enfrentan márgenes muy ajustados. Los proyectos piloto de hidrógeno, aunque incipientes, están emergiendo como una cobertura contra las limitaciones de las baterías en climas fríos, y los tractores autónomos están comenzando a reducir los cuellos de botella de mano de obra en el área de maniobras, a pesar de la resistencia sindical. En conjunto, estas fuerzas refuerzan el potencial alcista a mediano plazo para el mercado de sistemas de manejo en tierra de aeropuertos, a medida que las aerolíneas anclan sus estrategias de red en rotaciones más rápidas y menores emisiones de Alcance 3.

Conclusiones Clave del Informe

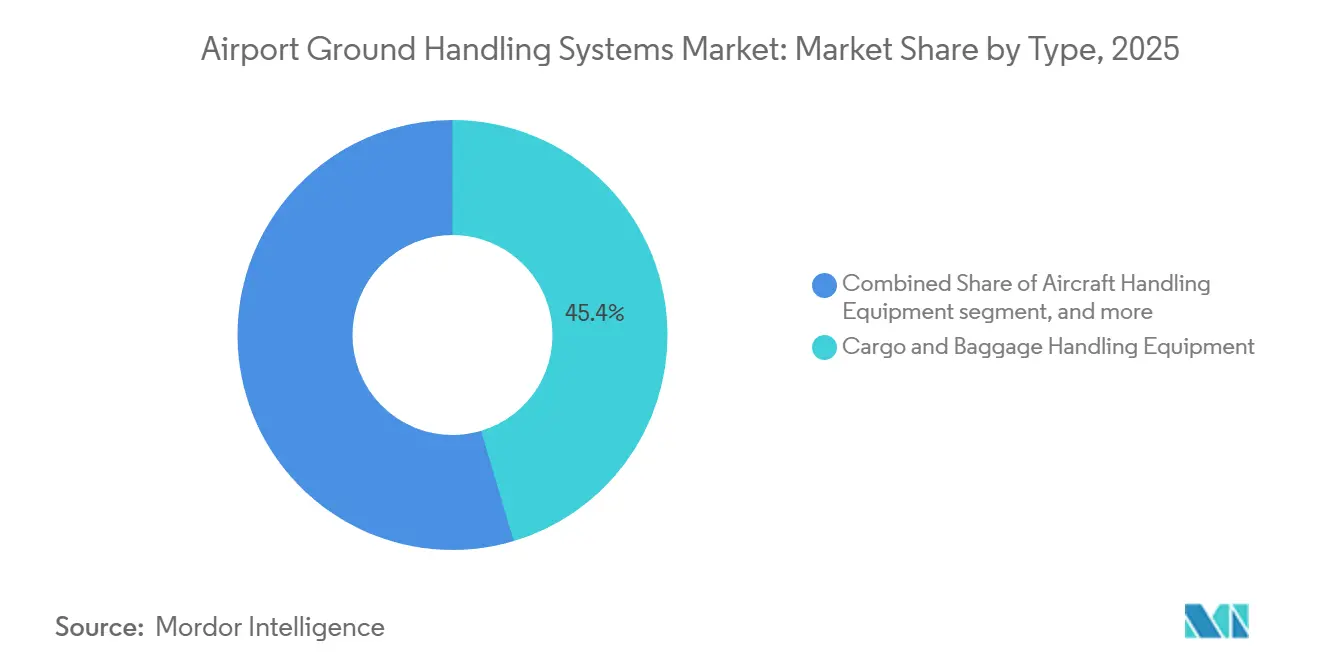

- Por tipo, los equipos de manejo de carga y equipaje lideraron el mercado de sistemas de manejo en tierra de aeropuertos, representando el 45,40% del mercado en 2025. En contraste, se prevé que los equipos de manejo de pasajeros avancen a una CAGR del 8,98% hasta 2031.

- Por fuente de energía, las plataformas no eléctricas representaron el 59,20% de la participación del mercado de sistemas de manejo en tierra de aeropuertos en 2025, mientras que se espera que las variantes eléctricas se expandan a una CAGR del 10,05% hasta 2031.

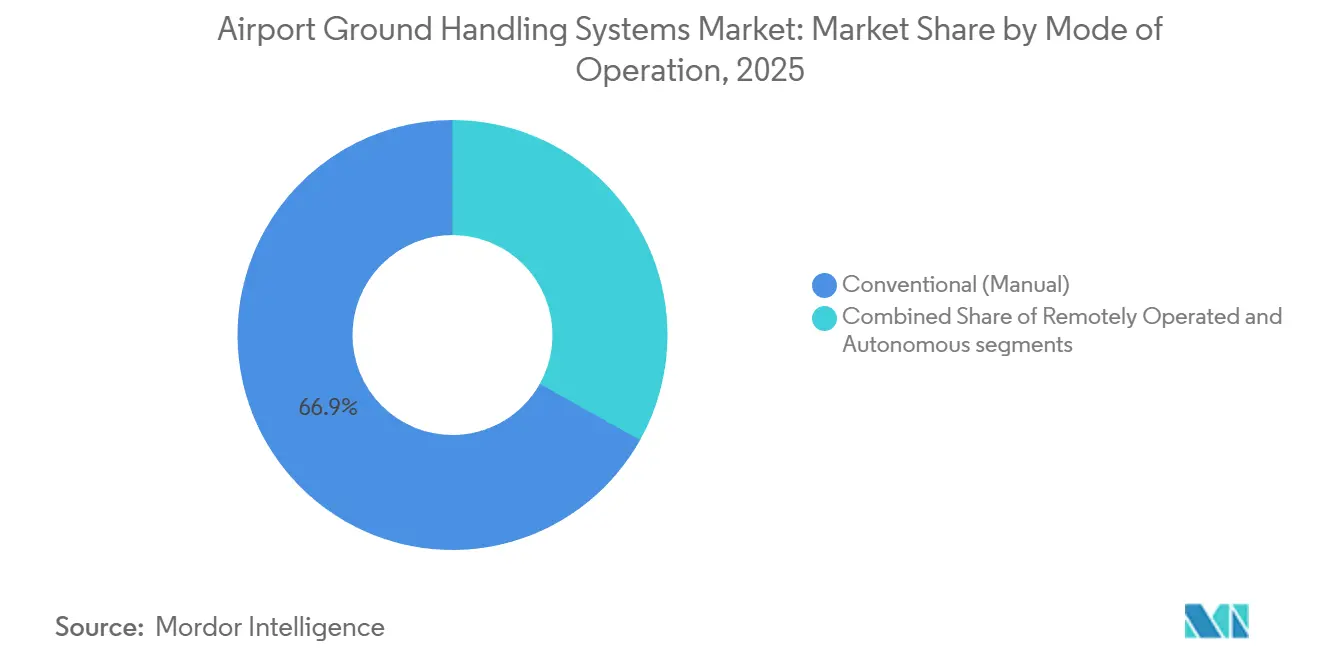

- Por modo de operación, los sistemas manuales convencionales representaron el 66,87% en 2025; se proyecta que las unidades autónomas registren la CAGR más rápida del 11,35% de 2026 a 2031.

- Por usuario final, los aeropuertos comerciales representaron el 75,84% en 2025; las instalaciones militares mostraron el mayor crecimiento, con una CAGR del 9,40%, a medida que las fuerzas de defensa modernizaron su apoyo de transporte aéreo táctico.

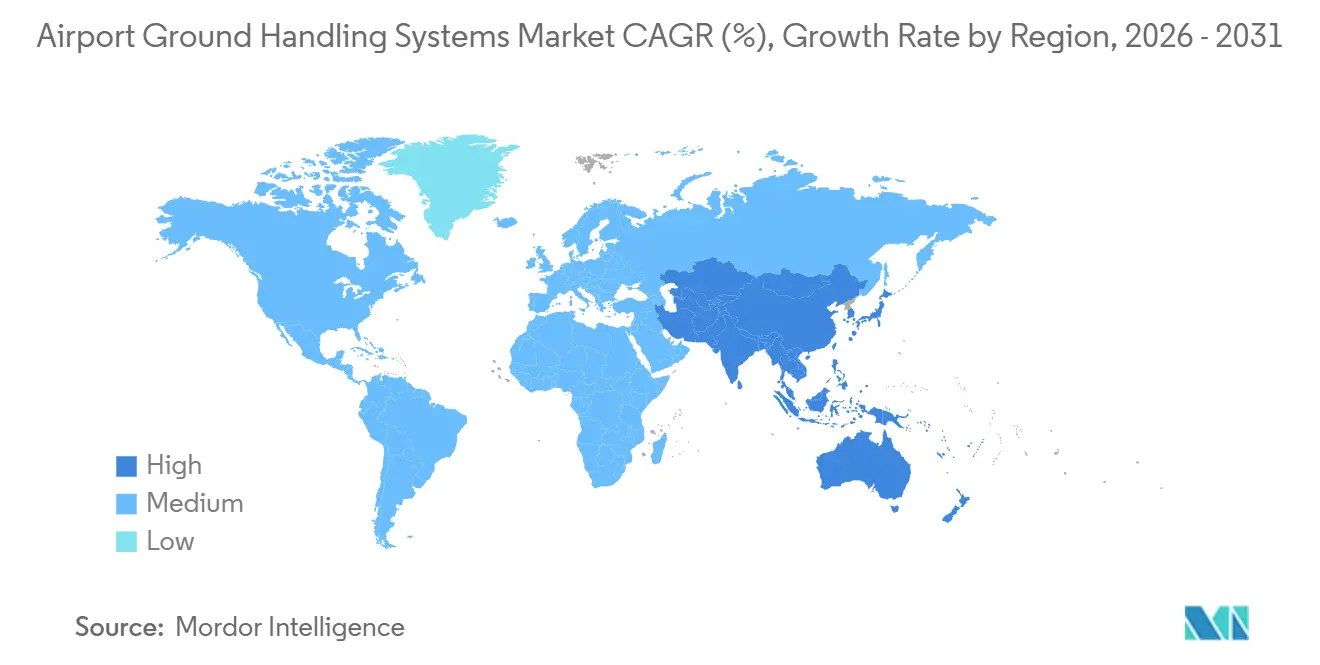

- Por geografía, la región Asia-Pacífico capturó el 40,54% en 2025 y está preparada para crecer a una CAGR del 8,90% hasta 2031, superando a todas las demás regiones.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Manejo en Tierra de Aeropuertos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del tamaño de las flotas en centros con restricciones de franjas horarias | +1.4% | América del Norte, Europa, Oriente Medio | Mediano plazo (2-4 años) |

| Aumento en los programas de inversión de capital en aeropuertos ecológicos | +1.6% | Europa, América del Norte, Asia-Pacífico emergente | Largo plazo (≥ 4 años) |

| Procesos de pasajeros con mínimo contacto | +0.9% | Global | Corto plazo (≤ 2 años) |

| Seguimiento de activos habilitado por 5G y mantenimiento predictivo | +1.1% | América del Norte, Europa, Asia-Pacífico avanzado | Mediano plazo (2-4 años) |

| Proyectos piloto de infraestructura de hidrógeno en aeropuertos | +0.7% | Europa Occidental, sitios seleccionados de América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de modelos de arrendamiento y agrupación de GSE como Servicio | +1.2% | América del Norte, Europa, centros secundarios globales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Tamaño de las Flotas en Centros con Restricciones de Franjas Horarias

Los principales centros de tráfico en Londres, Nueva York, Tokio y Dubái están experimentando actualmente una escasez de franjas horarias, lo que lleva a las aerolíneas a cambiar de aeronaves de pasillo único a aeronaves de fuselaje ancho que pueden transportar palés de carga más pesados y acomodar más pasajeros. Este cambio impulsa la demanda de tractores de retroceso de alto par, puentes de embarque de doble pasillo y cargadores de carga más anchos que puedan dar servicio a los modelos A380 y B777X sin cuellos de botella.[1]Fuente: Asociación Internacional de Transporte Aéreo, "Directrices de Franjas Horarias 2024," iata.org La expansión de la Terminal 5 de Heathrow concluyó en 2025 con 18 cargadores adicionales de fuselaje ancho y 12 tractores eléctricos dedicados a las operaciones del A380. Los aeropuertos de nivel medio de Asia-Pacífico están siguiendo la tendencia, adaptando sus instalaciones para el uso del A321XLR en rutas largas y de baja densidad. Los fabricantes de equipos originales han respondido con chasis reforzados, trenes de transmisión con vectorización de par y plataformas de elevación modulares para manejar la masa adicional, todo lo cual aumenta los precios unitarios del GSE y mejora las métricas de rendimiento de las aerolíneas. A medida que los transportistas continúan densificando sus flotas, el mercado de sistemas de manejo en tierra de aeropuertos experimenta ciclos de reemplazo constantes y la venta adicional de unidades de capacidad premium.

Aumento en los Programas de Inversión de Capital en Aeropuertos Ecológicos

Más de 200 aeropuertos europeos han firmado el compromiso NetZero 2050 de ACI Europe, incorporando la electrificación en cada plan de capital. Las regulaciones de la EASA emitidas en marzo de 2025 ahora exigen que cualquier nuevo GSE adquirido dentro de la Unión Europea (UE) entregue emisiones del ciclo de vida un 40% menores que los niveles de referencia de 2020.[2]Fuente: Agencia Europea de Seguridad Aérea, "Requisitos de Protección Ambiental," easa.europa.eu Schiphol destinó EUR 500 millones (USD 586,62 millones) para 2024-2028 para electrificar toda su flota y ejecutar proyectos piloto de hidrógeno, mientras que el Programa de Puertos Limpios de la EPA de EE. UU. asignó USD 3 mil millones para proyectos similares en 55 sitios en EE. UU. El financiamiento de proveedores agrupado que incluye equipos, cargadores y mantenimiento plurianual permite a los aeropuertos superar los obstáculos presupuestarios y acelera los procesos de conversión. Estas promesas de sostenibilidad a nivel macro proporcionan a los productores de tractores eléctricos, autobuses de plataforma y sistemas de carga para sistemas de manejo en tierra de aeropuertos una visibilidad de ingresos a largo plazo.

Procesos de Pasajeros con Mínimo Contacto (p. ej., Biometría)

Las puertas de embarque con reconocimiento facial y los depósitos de equipaje sin contacto reducen el tiempo de procesamiento promedio de 45 minutos a menos de 25, liberando espacio en las puertas y permitiendo a los aeropuertos manejar más tráfico con el mismo número de personal. La Oficina de Aduanas y Protección Fronteriza de EE. UU. reportó una tasa de coincidencia del 98% en 32 puertas de acceso en 2024, reduciendo las verificaciones manuales y permitiendo el redespliegue del personal hacia servicios críticos de rotación, como el reabastecimiento de combustible y el catering. Los centros de tráfico de Oriente Medio han invertido más de USD 200 millones en corredores biométricos, reduciendo la demanda de puentes de pasajeros adicionales por posición de aeronave. Estos avances respaldan la CAGR del 8,98% en equipos de manejo de pasajeros, ya que los aeropuertos especifican puentes de embarque listos para IoT que sincronizan la ocupación en tiempo real con las aplicaciones de planificación de recursos. El efecto secundario es una mayor flexibilidad operativa diaria y factores de reasignación de puertas más precisos que multiplican el rendimiento y sostienen el gasto en el mercado de sistemas de manejo en tierra de aeropuertos.

Seguimiento de Activos Habilitado por 5G y Mantenimiento Predictivo

A finales de 2024, dieciocho aeropuertos contaban con redes privadas 5G operativas, lo que permitía el seguimiento con precisión centimétrica de tractores, cargadores y carros. El proyecto piloto de Changi equipó 120 vehículos con sensores de vibración y temperatura, reduciendo el tiempo de inactividad no planificado en un 22% y extendiendo la vida útil de la flota en 18 meses. La nueva guía de espectro de la FAA aseguró la banda de 3,7-3,98 GHz para redes de propiedad aeroportuaria, abriendo el mercado de EE. UU. para implementaciones similares. Los algoritmos predictivos alertan a los técnicos antes de que la degradación de la batería cruce umbrales críticos, un avance que refuerza el uso del GSE eléctrico. Los aeropuertos que adoptan el 5G también refuerzan el geofencing de vehículos sin conductor, lo que permite implementaciones de autonomía por etapas e integra aún más la conectividad como columna vertebral del mercado de sistemas de manejo en tierra de aeropuertos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Inversión de capital aeroportuaria cíclica vinculada a la volatilidad del tráfico | -0.8% | Global, mayor en aeropuertos emergentes y secundarios | Corto plazo (≤ 2 años) |

| Incertidumbre del retorno de la inversión para GSE totalmente eléctrico en climas fríos | -0.6% | Canadá, norte de EE. UU., Escandinavia, Rusia | Mediano plazo (2-4 años) |

| Resistencia de los sindicatos laborales del lado aéreo a la autonomía | -0.5% | América del Norte, Europa, Asia-Pacífico seleccionado | Mediano plazo (2-4 años) |

| Regulaciones sobre PFAS que afectan a los descongeladores basados en AFFF | -0.4% | América del Norte, Europa, Australia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Inversión de Capital Aeroportuaria Cíclica Vinculada a la Volatilidad del Tráfico

Se espera que los volúmenes de pasajeros se recuperen al 94% de los niveles de 2019 para 2024; sin embargo, el 38% de los aeropuertos ha pospuesto las compras de GSE para conservar efectivo y atender la deuda relacionada con la pandemia.[3]Fuente: ACI World, "Encuesta de Economía Aeroportuaria 2024," aci.aero Los registros de la FAA muestran que los aeropuertos regionales de EE. UU. con menos de 5 millones de pasajeros redujeron sus presupuestos de GSE en un 22% en 2024, y muchos desviaron fondos hacia reparaciones urgentes de pistas. Las puertas de acceso de mercados emergentes enfrentan riesgos adicionales de tipo de cambio y calificación crediticia, lo que puede retrasar las conversiones eléctricas a pesar de los menores costos de vida útil. Los libros de pedidos de los fabricantes de equipos originales, por lo tanto, siguen una curva desigual, lo que explica el impacto negativo del -0,8% en el mercado de sistemas de manejo en tierra de aeropuertos. Los proveedores contrarrestan ofreciendo arrendamientos de pago por hora, pero persisten las brechas de volumen hasta que el tráfico se estabilice y los balances se recuperen.

Incertidumbre del Retorno de la Inversión para GSE Totalmente Eléctrico en Climas Fríos

La capacidad de la batería cae entre un 20-40% por debajo de -10 °C, lo que obliga a realizar cargas a mitad de turno que trastornan los plazos de rotación. Aeropuertos como Calgary añadieron recintos climatizados que cuestan entre USD 15.000 y 25.000 por tractor, extendiendo el período de recuperación más allá de cinco años cuando los precios del diésel rondan por debajo de USD 1,20 por litro. Los paquetes aislados de Flux Power retienen el 85% de su capacidad a -20 °C, pero pesan un 12% más, lo que reduce la carga útil y requiere refuerzos en el chasis. Para los operadores del norte con inviernos de seis meses, esta economía modera las intenciones de compra, reduciendo la CAGR del mercado de sistemas de manejo en tierra de aeropuertos en 0,6 puntos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Dominio de la Carga Frente a la Aceleración del Manejo de Pasajeros

Los equipos de manejo de carga y equipaje representaron el 45,40% del mercado de sistemas de manejo en tierra de aeropuertos en 2025 y siguen siendo la columna vertebral en los aeropuertos de concentración y distribución que dependen de transferencias rápidas de unidades de carga. El crecimiento del comercio electrónico transfronterizo respalda un mayor número de cargadores, mientras que los carruseles de equipaje automatizados se integran directamente con los sistemas de almacén, aumentando el rendimiento sin personal adicional. Sin embargo, los equipos de manejo de pasajeros siguen una trayectoria más pronunciada, creciendo a una CAGR del 8,98% hasta 2031. Los puentes de embarque sin contacto, las escaleras modulares y los autobuses eléctricos de plataforma se alinean bien con los flujos biométricos y los compromisos de cero emisiones netas, ampliando así la participación de cartera para los proveedores con módulos listos para IoT. En conjunto, estos cambios refuerzan la diversificación en el mercado de sistemas de manejo en tierra de aeropuertos y abren ciclos de actualización con márgenes enriquecidos.

Los equipos de manejo de pasajeros también enfrentan mandatos de eficiencia energética más estrictos. El puente de frenado regenerativo de ADELTE, lanzado en 2024, reduce el consumo de energía en un 25% y ya cuenta con múltiples pedidos de aeropuertos de la UE. Los especialistas en carga responden con remolcadores eléctricos y plataformas asistidas por energía solar para captar presupuestos de descarbonización. Los equipos auxiliares de rampa, como los equipos de deshielo, que enfrentan vientos regulatorios en contra, siguen siendo de misión crítica en las estaciones del norte. Este contraste crea una curva de demanda bifurcada, pero las ventas unitarias globales sostienen el volumen, manteniendo el mercado de sistemas de manejo en tierra de aeropuertos vibrante en todos los tipos de productos.

Por Fuente de Energía: Auge Eléctrico en Medio de la Inercia No Eléctrica

Las flotas no eléctricas representaron el 59,20% en 2025, compuestas principalmente por unidades diésel adquiridas antes de que entraran en vigor normas de sostenibilidad más estrictas. Los aeropuertos que carecen de cargadores a menudo optan por combustibles líquidos debido a su fiabilidad y menores costos iniciales. Se proyecta que las flotas eléctricas crezcan a una CAGR del 10,05% hasta 2031, a medida que los precios de las baterías caen a USD 115 por kWh en 2024, haciendo visibles los períodos de recuperación de dos años. Algunos centros de tráfico eligen los híbridos como solución puente, reduciendo el consumo de combustible en un 35% sin ansiedad por la autonomía. El tamaño del mercado de sistemas de manejo en tierra de aeropuertos para las variantes eléctricas se expande así rápidamente, incluso cuando las flotas diésel siguen siendo predominantes en regiones donde las ayudas estatales o los bonos verdes son escasos.

Los cargadores público-privados aceleran la adopción. La Terminal 4 del JFK instaló 48 puntos de carga de Nivel 3 bajo una subvención de USD 12 millones, reduciendo las ventanas de carga nocturna en un 70%. La norma de la EASA de 2025, que exige que cualquier nueva compra en la UE registre un 40% menos de emisiones del ciclo de vida, consolida el GSE eléctrico como la opción predeterminada. La norma de Flotas Limpias de California y mandatos similares en otros lugares ajustan los plazos, por lo que los productores de paquetes de baterías, inversores y software de gestión de flotas se aseguran una clara demanda dentro del mercado de sistemas de manejo en tierra de aeropuertos.

Por Modo de Operación: La Larga Pista de la Autonomía

La operación manual sigue dominando, representando el 66,87% en 2025, gracias a la complejidad de las tareas de guiado y amarre de carga, donde el juicio humano sobresale. Las configuraciones operadas de forma remota se encuentran ahora en etapas piloto en Singapur y Hong Kong, lo que permite mover los carros de equipaje con joystick desde las torres de control y lograr un aumento del 15% en la productividad. Los vehículos autónomos van a la zaga, pero registran el crecimiento más rápido con una CAGR del 11,35%. El tractor de Nivel 4 del Aeropuerto de Tokio Haneda comenzó los retrocesos comerciales en diciembre de 2025, demostrando una precisión submétrica bajo tráfico real.

El Boletín 25-02 de la FAA, publicado en mayo de 2025, describe los protocolos de seguridad que permiten a más aeropuertos de EE. UU. probar cargadores sin conductor próximamente. El Schiphol de Europa ahora opera autobuses de tripulación autónomos y robots de equipaje en corredores con geofencing, reportando ahorros del 30% en costos laborales. La resistencia laboral persiste, pero las implementaciones por fases, la reorientación de operadores remotos y las redundancias de interruptores de seguridad allanan el camino. Estos hitos tecnológicos fomentan un ecosistema de proveedores vibrante y sostienen el impulso en el mercado de sistemas de manejo en tierra de aeropuertos, dedicado a la autonomía.

Por Usuario Final: Los Aeropuertos Comerciales Lideran, los Militares se Modernizan

Las puertas de acceso comerciales representaron el 75,84% del gasto en 2025, canalizando los fondos de recuperación pospandemia hacia flotas eléctricas, biometría de pasajeros y plataformas de activos agrupados. Los operadores de centros de tráfico aseguran acuerdos plurianuales con descuentos por volumen que incluyen servicio, cargadores y análisis. Los campos militares, aunque más pequeños, están proyectados para registrar una CAGR del 9,40% hasta 2031, a medida que las agencias de defensa persiguen la resiliencia energética y los objetivos de despliegue rápido. La Fuerza Aérea de EE. UU. realizó un pedido de USD 180 millones de tractores eléctricos para 12 bases en 2024, reflejando un cambio hacia un menor consumo de combustible.

La Iniciativa de Resiliencia de Bases Aéreas de la OTAN dirige EUR 400 millones (USD 471,86 millones) a Europa del Este para GSE de doble uso y reforzado, capaz de funcionar con microrredes de energía renovable. Los proveedores de doble uso, como Mototok, suministran modelos de remolcadores estándar tanto para aerolíneas como para fuerzas aéreas, compartiendo costos de I+D y acelerando las ventas unitarias. Con los derrames tecnológicos civiles-militares en crecimiento, el mercado de sistemas de manejo en tierra de aeropuertos mantiene una amplia cartera que amortigua las oscilaciones cíclicas.

Análisis Geográfico

Asia-Pacífico lideró el mercado de sistemas de manejo en tierra de aeropuertos con una participación del 40,54% en 2025 y se espera que mantenga una CAGR del 8,90% hasta 2031. China planea 200 nuevos aeropuertos para 2035, y la Fase 2 del Aeropuerto Internacional de Pekín Daxing por sí sola requiere más de 800 unidades de GSE, incluidos 120 tractores eléctricos y 60 trenes de equipaje automatizados. El Aeropuerto Internacional de Navi Mumbai en India debutará con una flota totalmente eléctrica, alineándose con las directrices ecológicas de la Autoridad de Aeropuertos. Japón tiene como objetivo lograr una penetración autónoma del 30% en los principales campos para 2030, subrayando el apetito tecnológico avanzado de la región.

América del Norte mantiene su estatus de peso pesado a través de la electrificación impulsada por la regulación. El Programa de Mejora de Aeropuertos de la FAA desembolsó USD 3,18 mil millones en 2024, destinando el 22% a proyectos de carga de GSE. Las subvenciones de Puertos Limpios inyectan otros USD 3 mil millones, mientras que la norma de Flotas Limpias Avanzadas de California establece un plazo de cero emisiones para 2030, lo que presiona a los proveedores a escalar rápidamente. Canadá y los estados del norte están probando soluciones de baterías climatizadas para contrarrestar las caídas de rendimiento en invierno, asegurando la demanda de paquetes premium resistentes al frío.

Europa sigue de cerca, comprometida con el compromiso NetZero 2050 de ACI que exige el 50% de GSE eléctrico para 2030. Schiphol presupuesta EUR 500 millones (USD 586,62 millones), Heathrow dedica GBP 400 millones (USD 537,91 millones) y Frankfurt se compromete con proyectos piloto de hidrógeno, cada uno configurando los libros de pedidos de los proveedores para la próxima década. Oriente Medio muestra ambiciones desproporcionadas. El Aeropuerto Internacional Rey Salman de Arabia Saudita planea una flota totalmente automatizada y lista para hidrógeno que supera las 1.200 unidades para 2030. Dubai Airports invierte USD 150 millones de 2024 a 2026 para proteger su ventaja como centro de transferencia a través de biometría más rápida y autobuses eléctricos de plataforma.

América del Sur y África van a la zaga en números absolutos, pero aprovechan el financiamiento concesional. El Fondo de Aeropuertos Verdes de USD 200 millones del Banco Interamericano de Desarrollo apoya la electrificación en los centros de Brasil, Colombia y Chile, así como el proyecto de Kigali en Ruanda. Changi Airports International se compromete con flotas eléctricas bajo un préstamo climático del Banco Africano de Desarrollo. Estos fondos reducen el riesgo de las actualizaciones para los operadores con restricciones de capital, proporcionando un punto de apoyo para los fabricantes de equipos que apuntan a nuevos territorios en el mercado de sistemas de manejo en tierra de aeropuertos.

Panorama regulatorio

Los sistemas de asistencia en tierra aeroportuaria operan bajo un marco de supervisión de seguridad cada vez más formal, anclado en las Normas y Métodos Recomendados (SARP) de la OACI y su transposición nacional. El Anexo 14, Volumen I, Enmienda 18 de la OACI incluye disposiciones que exigen a los Estados evaluar periódicamente el impacto de las operaciones de asistencia en tierra en la seguridad de la aviación y establecer criterios de supervisión de la seguridad. Esto desplaza más actividades de asistencia en tierra desde prácticas basadas en orientaciones hacia programas de supervisión estatal auditables.

A nivel de operador, IATA continúa impulsando la armonización de procedimientos a través de su Manual de Operaciones de Tierra (IGOM). La edición 2026 entró en vigor en enero de 2026 y estandariza procesos clave de escala, incluyendo prácticas mejoradas de calzado de ruedas y protocolos de firma electrónica, utilizados por aerolíneas y proveedores de servicios de asistencia en tierra en distintas jurisdicciones. En Europa, las nuevas regulaciones de asistencia en tierra de la Comisión Europea que entran en vigor en marzo de 2025 refuerzan la supervisión estatal y los requisitos de operaciones en tierra seguras, y la Autoridad de Aviación Civil del Reino Unido ha venido avanzando en el trabajo regulatorio sobre asistencia en tierra derivado de las SARP de la OACI a través de su programa de asistencia en tierra y actividades de consulta.

Análisis de la cadena de valor

La cadena de valor de los sistemas de asistencia en tierra aeroportuaria comienza con materias primas y componentes, incluyendo estructuras de acero, sistemas hidráulicos, trenes motrices eléctricos, baterías, electrónica de potencia, sensores y módulos de conectividad. Los OEM luego diseñan y fabrican equipos de tierra (GSE) y equipos fijos como pasarelas de abordaje, sistemas de equipaje y sistemas de carga. A continuación sigue la integración de infraestructura de carga, telemática y software de gestión de flotas.

La comercialización se impulsa mediante licitaciones directas de aeropuertos y aerolíneas, proveedores de servicios de asistencia en tierra (GHSP) y operadores especializados de leasing y pooling. Los servicios de posventa, incluyendo repuestos, mantenimiento, reacondicionamiento y gestión del ciclo de vida de baterías, se integran cada vez más en contratos multianuales de disponibilidad o tiempo de actividad. El despliegue operativo está determinado por la infraestructura de uso común del lado aeroportuario y los requisitos de nivel de servicio de los handlers o aerolíneas en actividades de rampa, pasajeros, equipaje y carga, y las asociaciones muestran cómo se genera valor en toda la cadena: dnata firmó un memorando de entendimiento en julio de 2025 para convertirse en el primer handler de tierra en el Programa de Socios Preferentes de International Airlines Group (IAG), alineando las capacidades del handler con las necesidades de red y estandarización de las aerolíneas. Los proveedores de tecnología también están avanzando hacia las operaciones a través de pilotos, incluyendo a Swissport y Aurrigo International plc, que lanzaron en 2025 un piloto global de soluciones autónomas de asistencia en tierra en el Aeropuerto de Zúrich mediante simulación digital y pruebas en vivo con vehículos eléctricos autónomos, estrechando el ciclo de retroalimentación entre el diseño de equipos, el software y los procesos en pista.

Panorama Competitivo

El mercado de sistemas de manejo en tierra de aeropuertos estaba moderadamente fragmentado en 2025. Oshkosh AeroTech reportó un aumento del 17% en los ingresos del segmento, alcanzando USD 1,2 mil millones en 2024. Las variantes eléctricas representaron el 33% de los nuevos pedidos, ofreciendo períodos de recuperación de dos años al considerar los ahorros de combustible y los créditos de carbono. La marca TLD de Alvest mantuvo una fuerte presencia en Europa, y la adquisición de Platinum Equity en 2024 posicionó a la empresa para el despliegue global de sus servicios de arrendamiento.

Tug Technologies de Textron alcanzó USD 1,9 mil millones en ingresos en 2024, impulsado por contratos de flotas agrupadas que ayudan a las aerolíneas a gestionar las fluctuaciones presupuestarias causadas por la variabilidad del tráfico. Las empresas más pequeñas, como Mototok en remolcadores eléctricos sin barra de remolque, Vestergaard en descongeladores de celda de combustible y JLC Group en cargadores modulares, se centraron en abordar las brechas tecnológicas específicas dejadas por competidores más grandes y diversificados. Los consolidadores están integrando cada vez más el hardware con soluciones de software. Por ejemplo, Oshkosh incorpora telemática en tiempo real a través de su suite iOPS para asegurar contratos basados en datos. Al mismo tiempo, Daifuku utiliza la optimización de rutas basada en inteligencia artificial, lo que resulta en una reducción del 12% en el uso de carros de equipaje en el Aeropuerto de Changi.

El cumplimiento normativo sigue siendo un factor competitivo clave. Las empresas que logran una certificación temprana para la eliminación gradual del diésel de la EASA o los estándares de espuma libre de fluoruros de la FAA obtienen una ventaja en la obtención de licitaciones. Las prácticas de economía circular están ganando impulso, con ofertas que incluyen arrendamiento de baterías, reacondicionamiento y reciclaje al final de la vida útil. Los proveedores que garantizan una gestión integral del ciclo de vida se destacan a medida que los aeropuertos evalúan cada vez más las emisiones de la cadena de suministro y las responsabilidades de eliminación. Estos cambios estratégicos destacan la creciente importancia de las soluciones integradas y orientadas al servicio en el mercado de sistemas de manejo en tierra de aeropuertos.

Los integradores digitales están colaborando con los fabricantes de equipos originales para incorporar tecnologías de sensores y telemática basada en suscripción en sus ofertas. Los algoritmos de mantenimiento predictivo han surgido como un diferenciador clave en los contratos de servicio plurianuales, haciendo la transición de los modelos de ingresos de ventas únicas a garantías de tiempo de actividad basadas en el rendimiento. Los proveedores capaces de cuantificar los ahorros de CO2 y ofrecer soluciones autónomas independientes de la plataforma están ganando preferencia en las adquisiciones, particularmente bajo los marcos de puntuación ESG de los aeropuertos.

Líderes de la Industria de Sistemas de Manejo en Tierra de Aeropuertos

Tug Technologies Corporation (Textron Inc.)

Air T Inc.

Oshkosh AeroTech (Oshkosh Corporation)

Dabico Airport Solutions

Alvest Group Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La electrificación y la infraestructura de uso común crean un espacio en blanco más claro en torno a la construcción de infraestructura de carga a escala aeroportuaria, equipos GSE eléctricos de alto ciclo de trabajo y servicios gestionados que reducen el capex de los handlers mientras mejoran la utilización. En 2026, la contratación vinculada a grandes hubs muestra cómo las compras de equipos se están integrando en planes de modernización más amplios: SATS adjudicó contratos que cubren más de 200 unidades de GSE motorizadas a proveedores como Guinault, TLD y Weihai Guangtai como parte de una inversión de 250 millones de S$. Guinault también firmó un contrato de cinco años con SATS para suministrar unidades motorizadas como GPU, ASU y ACU, ampliando la demanda direccionable para OEM e integradores capaces de ofrecer hardware más cargadores, puesta en marcha y mantenimiento multianual bajo condiciones vinculadas al rendimiento.

La autonomía, el pooling y los estándares de datos están ampliando las oportunidades para operaciones de tierra habilitadas por software y el uso compartido de activos entre handlers, especialmente en hubs congestionados donde los minutos de escala se traducen en capacidad. TCR finalizó una asociación estratégica con JetBlue en 2026 para gestionar servicios de GSE y proporcionar alquileres de servicio completo en tres aeropuertos importantes de EE. UU., lo que respalda el continuo cambio hacia los modelos de GSE como servicio y el pooling de flotas. Los programas de aerolíneas y aeropuertos también apuntan a nichos para operaciones eléctricas especializadas en ubicaciones remotas o restringidas, incluyendo a LATAM implementando una operación de rampa 100% eléctrica y libre de combustión en el Aeropuerto Internacional Mataveri (Rapa Nui) en 2026, y Schiphol iniciando operaciones de un TaxiBot eléctrico en 2026, ampliando el alcance desde el equipo de posición hasta soluciones de movimiento de puerta a pista.

Desarrollos recientes del sector

- Julio de 2026: Textron GSE presentó el tractor eléctrico de equipaje TUG MX4, ampliando su portafolio de asistencia en tierra eléctrica para operaciones de equipaje y rampa. El lanzamiento fortalece las líneas de OEM para aeropuertos y handlers que estandarizan flotas eléctricas de baterías y aumenta la presión competitiva sobre los actores establecidos en el segmento de tractores de equipaje de alto volumen.

- Junio de 2026: Oshkosh AeroTech entregó el cargador de carga Atlas número 300 a la Real Fuerza Aérea y Espacial de los Países Bajos en la Base Aérea de Eindhoven. Este hito señala la demanda continua de defensa por equipos especializados de asistencia en tierra y respalda ventajas de escala de producción que pueden trasladarse a programas comerciales de cargadores de carga.

- Enero de 2026: Oshkosh AeroTech entregó el tractor eléctrico sin barra LEKTRO 88i número 7,000 a Atlantic Aviation en el Aeropuerto Ejecutivo de Miami/Opa-Locka. El despliegue destaca la adopción sostenida de tractores eléctricos sin barra en entornos de operadores de base fija, reforzando los ingresos de posventa y servicios vinculados a flotas eléctricas instaladas.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta cuantificación, el mercado de sistemas de asistencia en tierra aeroportuaria abarca los ingresos generados por equipos y sistemas utilizados para apoyar la rotación de aeronaves en tierra, incluidas las actividades de manejo de pasajeros, equipaje y carga desde la llegada a la puerta hasta la salida.

Exclusiones de alcance: El modelo excluye las operaciones en helipuertos, las plataformas marítimas y los trabajos independientes de mantenimiento y reparación que no forman parte de los ingresos de los sistemas de asistencia en tierra aeroportuaria.

Descripción general de la segmentación

- Por Tipo

- Equipos de Manejo de Aeronaves

- Equipos de Manejo de Pasajeros

- Equipos de Manejo de Carga y Equipaje

- Equipos de Rampa y Soporte

- Por Fuente de Energía

- No Eléctrico

- Eléctrico

- Híbrido

- Por Modo de Operación

- Convencional (Manual)

- Operado de Forma Remota

- Autónomo

- Por Usuario Final

- Aeropuertos Comerciales

- Aeropuertos Militares

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Francia

- Alemania

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer los límites del mercado, construir el panorama inicial de la demanda y establecer comprobaciones prácticas cruzadas antes de que las hipótesis se discutieran en entrevistas. Nos apoyamos principalmente en indicadores públicos de tráfico e infraestructura de aviación, ya que reflejan mejor las necesidades de equipamiento que los conjuntos de datos industriales generales.

Las fuentes revisadas incluyeron publicaciones y series de datos como los indicadores de tráfico aéreo de la OACI y la IATA, las actualizaciones de tráfico y capacidad aeroportuaria de ACI, los datos de actividad aeroportuaria de la FAA y las estadísticas de transporte de Eurostat, junto con publicaciones aduaneras y comerciales cuando fueron relevantes para las principales categorías de equipos. También revisamos informes anuales y presentaciones a inversores de participantes cotizados del ecosistema, divulgaciones de autoridades aeroportuarias y prensa especializada en aviación de confianza para comprender los ciclos de reemplazo, la actividad de electrificación y los patrones de contratación. En algunos casos, se utilizaron suscripciones de pago para datos financieros de empresas y detección de patentes para confirmar cronologías y filtrar señales de noticias puntuales. Esta lista es ilustrativa, y se consultaron otras fuentes para la recopilación de datos, validación y aclaración de la investigación.

Entrevistas primarias y encuestas

El trabajo primario se centró en lo que los aeropuertos realmente compran y pagan, y en cómo se distribuye el gasto entre nuevas construcciones, expansiones y demanda de reemplazo. Hablamos con partes interesadas en operaciones aeroportuarias, proveedores de servicios de asistencia en tierra y proveedores de equipos y sistemas en las principales regiones, y luego utilizamos sus aportes para verificar las tasas de adopción de unidades eléctricas, funciones operadas a distancia y automatización en los flujos de equipaje y carga.

Distribución de encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 32 % | Altos directivos (CXO): 21 % | APAC: 53 % |

| Nivel medio: 46 % | Líderes funcionales/de unidad: 19 % | EMEA: 29 % |

| Actores más pequeños: 22 % | Gerentes: 60 % | América: 18 % |

Dimensionamiento y previsión del mercado

El dimensionamiento comenzó con una construcción de arriba hacia abajo que vincula el tráfico aeroportuario y la actividad de infraestructura con la demanda de sistemas de asistencia en tierra, y luego convierte esa demanda en valor utilizando tamaños de flota típicos y comportamiento de reemplazo para los principales grupos de equipos. En la práctica, se utilizaron como principales insumos indicadores como el rendimiento de pasajeros y carga, los movimientos de aeronaves, los proyectos de expansión aeroportuaria, la intensidad promedio de escala en aeropuertos comerciales y la penetración de la electrificación en los equipos de asistencia en tierra, ajustados luego por la combinación regional y el tipo de aeropuerto.

Después de formar los totales, añadimos comprobaciones selectivas de abajo hacia arriba para mantener los valores realistas, incluyendo muestreo de ingresos de proveedores, rangos de precios de venta promedio para conjuntos de equipos clave y comprobaciones de canal sobre el momento de la contratación. Cuando la visibilidad directa era limitada en países más pequeños, utilizamos aeropuertos proxy con perfiles de tráfico similares, escalados mediante movimientos y ratios de carga, y luego aplicamos correcciones basadas en entrevistas. La previsión utilizó análisis de escenarios anclados al crecimiento esperado del tráfico, la modernización de flotas y la electrificación impulsada por políticas, y luego se sometió a pruebas de estrés con suavizado de ciclo corto sobre las tendencias recientes de actividad aeroportuaria para evitar reacciones exageradas ante un pico de un solo año.

Validación de datos y ciclo de actualización

Los resultados se validaron mediante múltiples comprobaciones para que los totales finales coincidan con las señales operativas del mundo real. Comparamos el modelo con métricas independientes como el crecimiento de movimientos de aeronaves, las adiciones de capacidad aeroportuaria y las oleadas conocidas de contratación en equipos de asistencia en tierra, y luego investigamos las variaciones que quedaban fuera de las bandas esperadas.

Antes de la aprobación final, las hipótesis se revisaron paso a paso, y se realizaron llamadas de seguimiento cuando la retroalimentación de las entrevistas no coincidía con la visión documental o cuando una región mostraba un comportamiento inusual de precios o volumen. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como reajustes bruscos del tráfico, cambios regulatorios importantes vinculados a las emisiones o anuncios de grandes expansiones aeroportuarias. Justo antes de la entrega, se vuelven a comprobar los últimos indicadores públicos para que los clientes reciban una visión actualizada.

Comparación del tamaño del mercado de sistemas de asistencia en tierra aeroportuaria de Mordor Intelligence frente a otras estimaciones publicadas

Los tamaños de mercado publicados para los sistemas de asistencia en tierra aeroportuaria pueden diferir incluso cuando la etiqueta del tema parece la misma, ya que los autores no siempre contabilizan los mismos flujos de ingresos ni la misma cobertura aeroportuaria. Las diferencias en si se incluyen los servicios, cómo se valora la conversión eléctrica a lo largo del tiempo y qué año se trata como punto de partida suelen crear la mayor parte de la dispersión.

En este mercado, las mayores brechas provienen a menudo de mezclar servicios generales aeroportuarios con el gasto en equipos y sistemas, o de utilizar curvas agresivas de recuperación del tráfico sin comprobarlas frente a los plazos de entrega de la contratación y los ciclos de reemplazo. El momento de la conversión de divisas también importa, porque una gran parte del gasto está vinculada a equipos importados, y el año de conversión puede modificar el total declarado en USD.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 47,73 mil millones de USD (2025) | |

| Consultora Global A | 42,31 mil millones de USD (2025) | Utiliza una interpretación más estrecha centrada en señales de demanda de equipos, con tasas de adopción más conservadoras para unidades electrificadas y un impulso menos explícito para la automatización en el manejo de equipaje y carga. |

| Editorial del Sector B | 51,00 mil millones de USD (2025) | Combina una vía de recuperación del tráfico más rápida en las hipótesis de gasto y aplica una progresión de precios promedio más alta, lo que puede adelantar valor que quizás solo se materialice después de que se completen los ciclos de contratación. |

La tabla muestra que la mayor parte de la variación se explica por la rapidez con la que se supone que ocurren las actualizaciones tecnológicas y si se permite que los precios suban antes de la actividad real de reemplazo. Cuando los ingresos por equipos, sistemas integrados y alcance contractual se contabilizan únicamente cuando están vinculados a operaciones de asistencia en tierra aeroportuaria (y no se mezclan con servicios aeroportuarios más amplios), la estimación se mantiene trazable al tráfico, los movimientos y la lógica de reemplazo, una elección de alcance aplicada por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sistemas de manejo en tierra de aeropuertos?

El mercado de sistemas de manejo en tierra de aeropuertos está valorado en USD 51,59 mil millones en 2026 y se proyecta que alcance USD 76,12 mil millones para 2031, reflejando una CAGR del 8,09%.

¿Qué región lidera el gasto en sistemas de manejo en tierra?

Asia-Pacífico concentra el 40,54% de los ingresos globales a partir de 2025, impulsado por la construcción de aeropuertos a gran escala en China e India.

¿A qué velocidad están creciendo los vehículos de apoyo en tierra eléctricos?

Las plataformas eléctricas están avanzando a una CAGR del 10,05% hasta 2031, respaldadas por la caída de los precios de las baterías y los mandatos de aeropuertos ecológicos.

¿Qué tipo de equipo se está expandiendo más rápidamente?

Los equipos de manejo de pasajeros, como los puentes de embarque modulares y los autobuses eléctricos de plataforma, están creciendo a una CAGR del 8,98% impulsados por la creciente adopción de la biometría.

¿Cuáles son las principales barreras para el GSE autónomo?

Las salvaguardas de los sindicatos laborales, la degradación de las baterías en climas fríos y la necesidad de sistemas de seguridad redundantes ralentizan el despliegue generalizado de unidades sin conductor.

¿Cómo afectan los modelos de arrendamiento a las adquisiciones?

El GSE como Servicio y los acuerdos de flotas agrupadas reducen el gasto de capital inicial, elevan la utilización de activos a casi el 80% y aceleran el despliegue de flotas eléctricas.

Última actualización de la página el: