Tamaño y Participación del Mercado de Montantes de Aeronaves

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

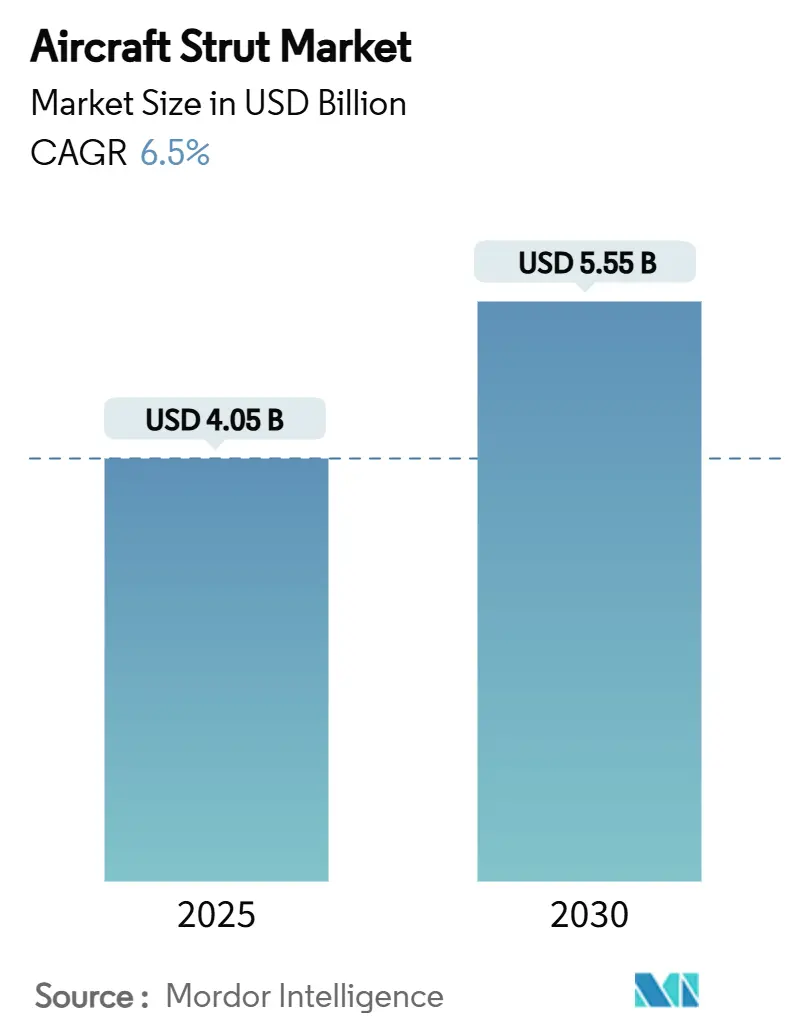

| Tamaño del Mercado (2025) | 4.05 Mil millones de dólares |

| Tamaño del Mercado (2030) | 5.55 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.50% CAGR |

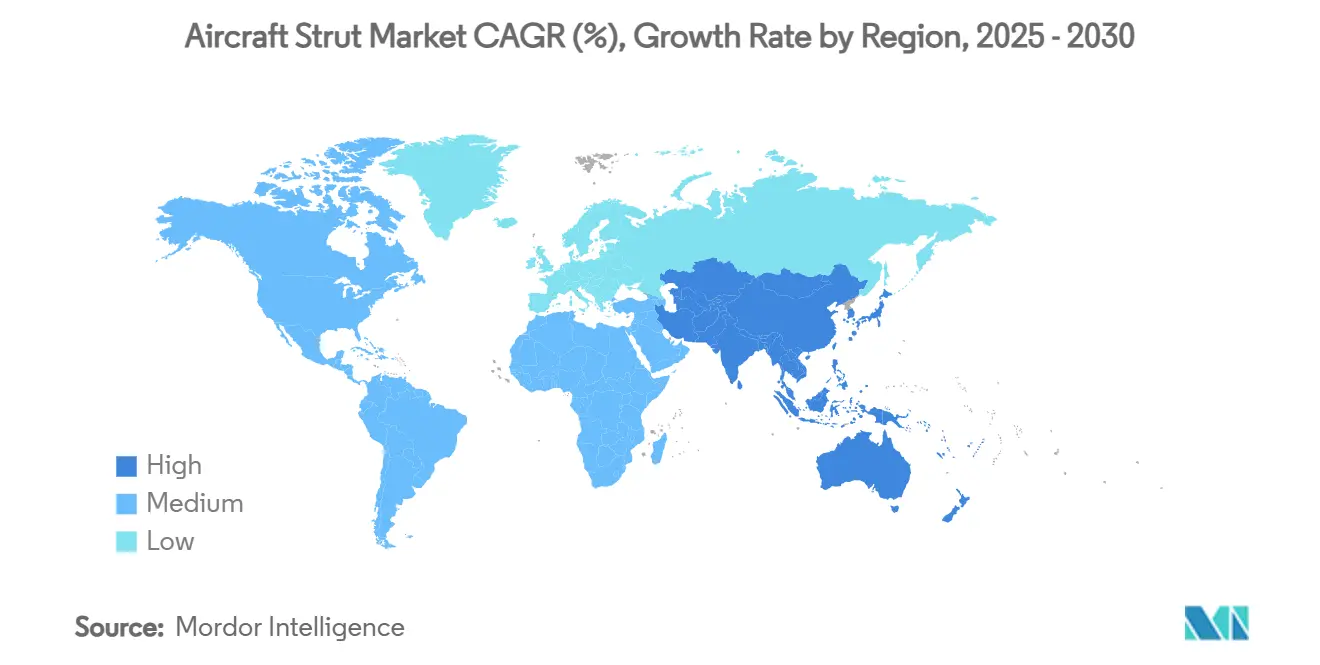

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Montantes de Aeronaves por Mordor Intelligence

El tamaño del mercado de montantes de aeronaves se situó en USD 4.050 millones en 2025 y se prevé que alcance los USD 5.550 millones en 2030, lo que refleja una CAGR del 6,50%. El aumento de la producción de aeronaves de pasillo único, la expansión de las adquisiciones de defensa y la acelerada adopción de materiales compuestos continúan sustentando la demanda en plataformas de aviación comercial, militar y emergente. El mercado de montantes de aeronaves se beneficia de carteras de pedidos de los OEM que superan los 15.700 aviones, incluso cuando las presiones en la cadena de suministro impulsan un mayor uso del mantenimiento predictivo y los programas de intercambio de componentes. Los mandatos de reducción de peso orientan a los fabricantes hacia compuestos avanzados que pueden reducir la masa hasta en un 30% preservando la vida útil a la fatiga. Mientras tanto, la expansión de la flota en Asia-Pacífico está reconfigurando el orden competitivo, ya que se proyecta que el gasto en MRO regional se triplicará para 2043. Proveedores consolidados como Safran, Collins Aerospace y Liebherr consolidan su participación a través de capacidades de tren de aterrizaje integradas verticalmente y redes globales de revisión, salvaguardando su posición en un mercado de montantes de aeronaves cada vez más enfocado en la economía del ciclo de vida.

Conclusiones Clave del Informe

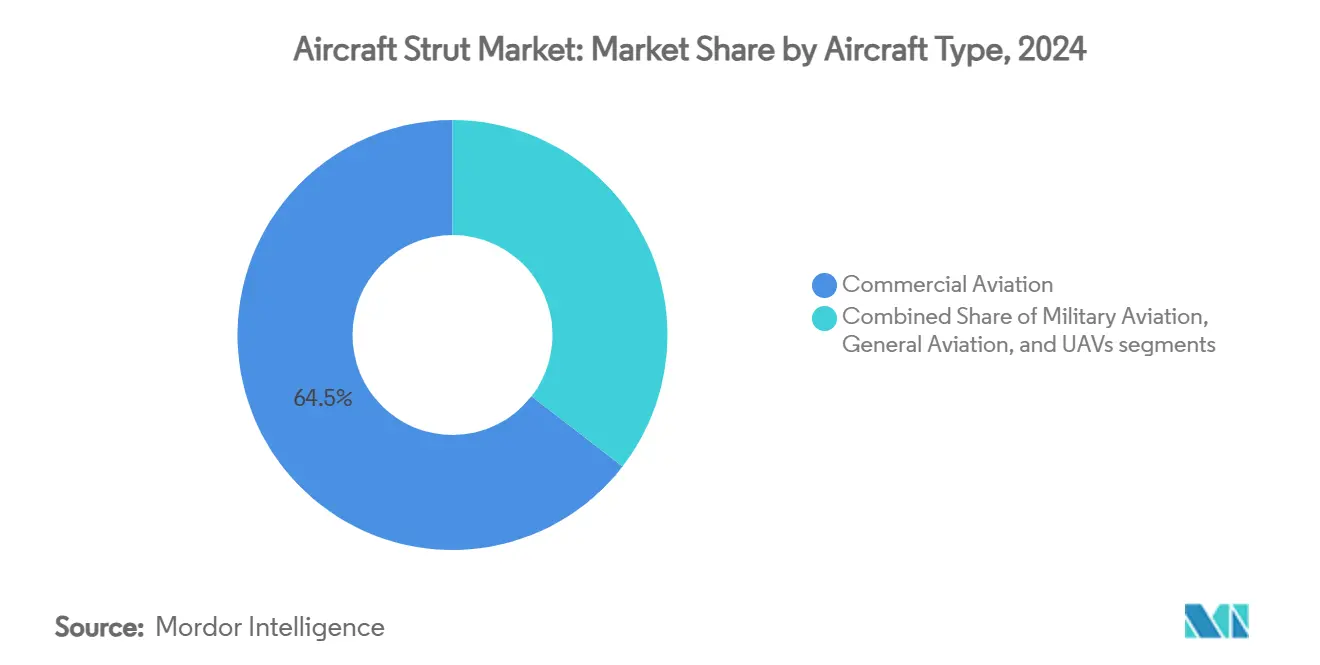

- Por tipo de aeronave, la aviación comercial lideró con una participación de ingresos del 64,52% en 2024; se proyecta que la aviación militar registre la CAGR más alta del 7,43% hasta 2030.

- Por tipo de montante, los montantes amortiguadores/de arrastre representaron el 40,25% de la participación del mercado de montantes de aeronaves en 2024, mientras que los montantes del tren de aterrizaje principal están preparados para una CAGR del 6,23% hasta 2030.

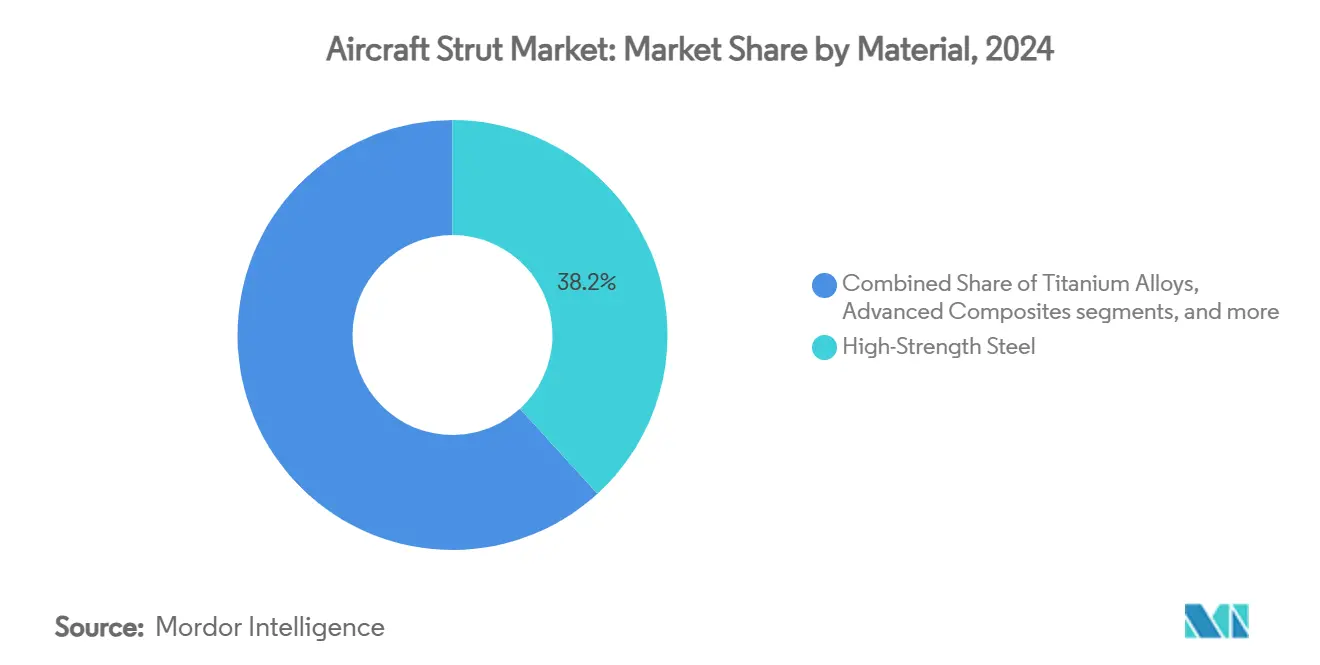

- Por material, el acero de alta resistencia mantuvo una participación del 38,21% en el mercado de montantes de aeronaves de 2024; se prevé que los compuestos avanzados se expandan a una CAGR del 8,29% entre 2025 y 2030.

- Por usuario final, las instalaciones de OEM capturaron una participación del 59,48% en 2024, mientras que el segmento de posventa/MRO avanza a una CAGR del 8,27% hasta 2030.

- Por geografía, América del Norte comandó el 38,49% del mercado de montantes de aeronaves en 2024; Asia-Pacífico representa la región de más rápido crecimiento, con una CAGR del 6,29% hasta 2030.

Tendencias e Información del Mercado Global de Montantes de Aeronaves

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las tasas de producción de aeronaves de pasillo único | +1.2% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Ciclo de reemplazo de trenes de aterrizaje envejecidos en toda la flota | +1.0% | Global | Largo plazo (≥ 4 años) |

| Auge de las adquisiciones de defensa en aeronaves con trenes de aterrizaje intensivos | +0.8% | Asia-Pacífico, Oriente Medio | Mediano plazo (2-4 años) |

| Resurgimiento de turbohélices regionales y de cercanías | +0.6% | Asia-Pacífico, Mercados emergentes | Largo plazo (≥ 4 años) |

| Incentivos fiscales para la I+D de montantes inteligentes de bajo peso | +0.4% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Normas de certificación de eVTOL que exigen pruebas de carga de impacto | +0.3% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Tasas de Producción de Aeronaves de Pasillo Único

Airbus entregó 278 aeronaves y Boeing entregó 300 a mediados de 2025, manteniendo una producción acelerada de la familia A320neo y el B737 MAX a pesar de los obstáculos en la cadena de suministro.[1]ePlane AI, "Comparación de Entregas de Aeronaves de Boeing y Airbus en 2025," eplaneai.com Cada aeronave de pasillo único requiere múltiples montantes principales, de nariz y auxiliares, lo que eleva directamente la demanda agregada en el mercado de montantes de aeronaves. El diseño reforzado del tren de aterrizaje de la familia A320 de Safran extiende los intervalos de revisión en más de un 20%, alineando la durabilidad de los componentes con una mayor utilización de la flota. Los proveedores están reasignando capacidad de producción hacia los programas de Airbus mientras Boeing lidia con las restricciones de aumento de producción, intensificando la competencia por conjuntos de montantes mecanizados con precisión. La elevada producción de aeronaves de pasillo único sigue siendo, por tanto, el catalizador de volumen más significativo hasta al menos 2028, traduciéndose en un potencial alcista sostenido para los fabricantes posicionados en plataformas de alta cadencia.

Ciclo de Reemplazo de Trenes de Aterrizaje Envejecidos en Toda la Flota

Los aplazamientos de retiros y los retrasos en las entregas están extendiendo la vida útil de las células, impulsando un pronóstico de posventa de USD 135.000 millones para 2034 en actividades de mantenimiento que incluyen en gran medida revisiones de trenes de aterrizaje. Las aerolíneas prefieren diseños de montantes premium con mayor tiempo en servicio para minimizar las retiradas no planificadas, fomentando actualizaciones de componentes con precios superiores a los equivalentes heredados. Safran registró un aumento interanual del 10,8% en los ingresos de equipos y defensa en el primer trimestre de 2025, impulsado en parte por las ventas de trenes de aterrizaje en el mercado de posventa.[2]Safran Group, "Trenes de Aterrizaje Principal y de Nariz para la Familia de Aeronaves de Pasillo Único de Airbus," safran-group.com Los análisis predictivos integrados en los montantes inteligentes mejoran aún más el momento del reemplazo, reforzando un cambio secular hacia estrategias de mantenimiento basado en condición. En consecuencia, el mercado de montantes de aeronaves asegura flujos de ingresos recurrentes aislados de la ciclicidad de la producción de los OEM.

Auge de las Adquisiciones de Defensa en Aeronaves con Trenes de Aterrizaje Intensivos

Las naciones de Asia-Pacífico están reforzando sus flotas de cazas y transporte, ejemplificado por el pedido de Indonesia de 48 aviones de quinta generación KAAN valorados en USD 10.000 millones. Los programas militares exigen montantes robustos capaces de absorber aterrizajes en portaaviones o en pistas no preparadas con alta tasa de descenso, generando oportunidades de mayor valor unitario frente a las plataformas comerciales. Aviation Week estima competencias de aeronaves militares por valor de USD 63.000 millones en la próxima década, con Oriente Medio y Asia-Pacífico representando más del 40% de los contratos proyectados. El consiguiente auge de las adquisiciones refuerza la visibilidad de pedidos a largo plazo para los proveedores especializados de montantes con experiencia en el cumplimiento de estrictas especificaciones de defensa.

Resurgimiento de Turbohélices Regionales y de Cercanías

ATR aseguró 56 pedidos en 2024 mientras mantenía una cartera de más de 150 aeronaves, señalando un repunte en la demanda de turbohélices de menos de 90 asientos. Embraer proyecta 1.780 entregas de turbohélices en las próximas dos décadas a medida que las economías emergentes priorizan la conectividad de corta distancia. Los turbohélices requieren montantes robustos diseñados para ciclos frecuentes y operaciones en campo accidentado, añadiendo volumen incremental al mercado de montantes de aeronaves hasta 2030.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas | -0.8% | Global | Corto plazo (≤ 2 años) |

| Altos costos de certificación y pruebas | -0.6% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Rentabilidad cíclica de las aerolíneas que reduce los presupuestos de MRO | -0.4% | Global | Corto plazo (≤ 2 años) |

| Barreras de propiedad intelectual en la fabricación aditiva para el rediseño de montantes | -0.3% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios de las Materias Primas

Los precios del acero, el aluminio y el titanio fluctuaron ampliamente en 2024, con los costos de las aleaciones de titanio aumentando en medio de restricciones de suministro geopolíticas.[3]Lasting Titanium, "Tendencias de Precios del Titanio y Factores de Influencia en el Segundo Semestre de 2024," lastingtitanium.com El restablecimiento de aranceles del 25% sobre determinados metales en los Estados Unidos agravó la incertidumbre en los costos de insumos para los proveedores aeroespaciales. Los fabricantes de trenes de aterrizaje responden manteniendo inventarios más elevados de materias primas, lo que inmoviliza capital de trabajo y aumenta los gastos de almacenamiento, erosionando márgenes ya ajustados. La cobertura en futuros de metales ofrece un alivio parcial, pero los precios al contado volátiles a menudo divergen de los niveles de cobertura contratados, debilitando la efectividad de dichas estrategias. Los contratos a precio fijo a largo plazo, por su parte, limitan la capacidad de los fabricantes para trasladar los recargos a los OEM o a las aerolíneas, comprimiendo la rentabilidad y frenando la inversión a corto plazo en nuevos programas de montantes dentro del mercado de montantes de aeronaves. La prolongada incertidumbre presupuestaria retrasa las decisiones estratégicas de abastecimiento, creando efectos en cadena en toda la cadena de suministro de trenes de aterrizaje.

Altos Costos de Certificación y Pruebas

Los marcos regulatorios como el 14 CFR Parte 25 Subparte D exigen pruebas exhaustivas de absorción de impactos y fatiga que pueden extender los ciclos de desarrollo hasta tres años y costar varios millones de dólares. Los montantes de materiales compuestos o fabricados de forma aditiva también deben demostrar equivalencia de materiales, lo que incrementa los gastos de cumplimiento para los proveedores más pequeños que carecen de laboratorios propios. Las pruebas de caída a escala completa requieren plataformas de ensayo diseñadas específicamente para replicar impactos de alta tasa de descenso, y cualquier modificación de diseño en etapas avanzadas puede desencadenar nuevas pruebas, inflando aún más los presupuestos. Los fabricantes deben financiar una documentación exhaustiva, incluidos paquetes de análisis de elementos finitos y registros trazables de materias primas, añadiendo meses a los plazos de los programas. La carga financiera resultante ralentiza la difusión de la innovación y mantiene elevadas las barreras de entrada en el mercado de montantes de aeronaves, especialmente para las empresas emergentes disruptivas que buscan reemplazar los diseños metálicos heredados. Los prolongados calendarios de certificación desincentivan la inversión de capital de riesgo, dejando a los actores establecidos con un profundo conocimiento regulatorio para dominar los próximos contratos de plataformas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aeronave: Dominio Comercial con Pedidos Militares en Aceleración

La aviación comercial generó el 64,52% de los ingresos de 2024, consolidando su estatus como el pilar central de la demanda en el mercado de montantes de aeronaves. Los aviones de pasillo único contribuyen con el mayor volumen unitario, mientras que los de pasillo doble integran montantes de cilindro interior de titanio para reducir el peso y los costos de mantenimiento. Aunque menor en términos absolutos, la aviación militar está en camino de registrar una CAGR del 7,43%, impulsada por adquisiciones sostenidas de cazas entre clientes de Asia-Pacífico y Oriente Medio que prefieren arquitecturas de tren de aterrizaje robustas.

Los proveedores de montantes que sirven a ambos sectores diversifican los ingresos y cubren la ciclicidad, posicionando al mercado de montantes de aeronaves para un crecimiento equilibrado. Los vehículos aéreos de combate no tripulados como el XQ-58A ahora cuentan con tren retráctil, abriendo un subsegmento incipiente. El desgaste continuo impulsado por ciclos en las aerolíneas mantiene alta la demanda de reemplazo, mientras que los programas de defensa conllevan márgenes más amplios vinculados a estrictas especificaciones de durabilidad.

Por Tipo de Montante: Los Amortiguadores Mantienen su Participación mientras el Tren Principal Crece con Fuerza

Los montantes amortiguadores/de arrastre retuvieron el 40,25% de los ingresos de 2024, reflejando su multiplicidad en los conjuntos principales y de nariz. Sin embargo, se prevé que los montantes del tren de aterrizaje principal crezcan a una CAGR del 6,23%, superando el crecimiento total del mercado de montantes de aeronaves, ya que las aeronaves más pesadas y de mayor alcance requieren soluciones de soporte de carga más resistentes. Los diseños de tren principal de dos cilindros adoptados en aeronaves de pasillo doble mejoran la distribución de carga y los intervalos de servicio, aumentando el contenido promedio por aeronave.

Los sensores de monitoreo inteligente integrados en los montantes de nueva generación alertan a los operadores sobre desviaciones de presión o temperatura, apoyando la adopción del mantenimiento predictivo en toda la industria de montantes de aeronaves. La hidráulica de pasador de medición mejorada optimiza aún más las características de amortiguación, reduciendo las fuerzas de rebote y extendiendo la vida útil de los neumáticos.

Por Material: El Acero Sigue Dominando mientras la Adopción de Compuestos se Acelera

El acero de alta resistencia contribuyó con el 38,21% de los ingresos de 2024 debido a su base de suministro madura y su comportamiento predecible bajo eventos de alta carga. Sin embargo, se prevé que los materiales compuestos registren una CAGR del 8,29%, la más rápida en el mercado de montantes de aeronaves, a medida que los polímeros reforzados con fibra de carbono logran una reducción de masa de hasta el 30% junto con una resistencia a la fatiga superior.

Los OEM que integran compuestos reducen el consumo de combustible y abren vías para la incorporación de sensores inteligentes durante el proceso de laminación. Las aleaciones de titanio siguen siendo la opción premium para aplicaciones de relación resistencia-peso extrema, incluidas las flotas de cazas de alto ciclo. Se espera que los proveedores capaces de equilibrar carteras de materiales multifacéticas capturen ganancias de participación de mercado de montantes de aeronaves desproporcionadas hasta 2030.

Por Usuario Final: Las Instalaciones de OEM Lideran pero el Mercado de Posventa Gana Impulso

Los equipamientos de OEM generaron el 59,48% de los ingresos de 2024, siguiendo de cerca las tasas de producción de aeronaves. Se prevé que el canal de posventa/MRO registre una CAGR del 8,27% a medida que las aerolíneas extienden la vida útil de sus flotas y buscan intercambios de trenes de aterrizaje rentables. El Programa de Intercambio de Trenes de Aterrizaje de Boeing ejemplifica modelos de servicio que minimizan el tiempo de inactividad suministrando conjuntos revisados listos para usar.

La consolidación está reconfigurando el panorama de MRO; la adquisición por parte de GA Telesis de la unidad de MRO de trenes de aterrizaje de AAR por USD 51 millones amplía la profundidad de reparación y la cobertura regional.[4]Cargo Facts, "GA Telesis Adquiere el Negocio de MRO de Trenes de Aterrizaje de AAR por 51 Millones de Dólares," cargofacts.com A medida que proliferan los análisis predictivos, la vida útil de los componentes se optimiza, aunque la frecuencia de revisión programada sigue estando regulada por los límites de ciclos reglamentarios, anclando un mercado de posventa estable para el mercado de montantes de aeronaves.

Análisis Geográfico

América del Norte domina el mercado de montantes de aeronaves gracias a su escala de producción y sus gastos en defensa. Las líneas de producción de Boeing en Renton y Charleston anclan la producción comercial, mientras que los programas del gobierno de los Estados Unidos como el F-35 y el B-21 Raider sostienen la demanda de trenes de aterrizaje de alta especificación. La inversión de USD 80 millones de Safran en Querétaro amplía la capacidad de componentes del motor LEAP y profundiza la integración vertical regional. La sólida infraestructura de posventa, incluida la nueva instalación de WestJet y Lufthansa Technik en Calgary para motores LEAP-1B, consolida aún más el atractivo regional para los servicios premium de montantes.

El mercado de montantes de aeronaves de Asia-Pacífico asciende sobre la base del aumento de las entregas de turbohélices y aeronaves de pasillo único. La compra récord de cazas de Indonesia y la creciente flota de ATR de India ejemplifican los impulsores de crecimiento en defensa y movilidad aérea regional. La maduración de la cadena de suministro local, especialmente en la producción de esponja de titanio en China, podría comprimir las bases de costos y redirigir los flujos de exportación. Mientras tanto, los pilotos de certificación de eVTOL en Singapur y Japón probablemente impulsarán la demanda de montantes especializados para movilidad urbana antes de 2030.

Europa mantiene una participación considerable gracias a la huella de ensamblaje multinacional de Airbus y las sólidas líneas de financiación de I+D como Clean Sky 2. Liebherr-Aerospace destina más del 17% de sus ingresos a la investigación, asegurando posiciones en el programa del tren de aterrizaje principal del B777X. El énfasis de la región en la sostenibilidad, ilustrado por los demostradores de fuselaje termoplástico, apoya la penetración de materiales avanzados que beneficia a los proveedores de montantes con capacidad para compuestos.

Panorama Competitivo

El mercado de montantes de aeronaves exhibe una concentración moderada, con Safran Landing Systems, Collins Aerospace y Liebherr Group estimados en conjunto para controlar más del 55% de los contratos de conjuntos de OEM. Safran registró una expansión de ingresos del 16,7% en el primer trimestre de 2025 gracias a la fortaleza del mercado de posventa civil, invirtiendo simultáneamente más de EUR 1.000 millones (USD 1.170 millones) para ampliar su red global de MRO para motores LEAP. Collins Aerospace se diferencia a través de su experiencia en estructuras de materiales compuestos capaz de lograr un ahorro de peso del 30%.[5]Collins Aerospace, "Componentes Estructurales de Materiales Compuestos," collinsaerospace.com Liebherr continúa ganando contratos de aeronaves de pasillo doble de nueva generación combinando actuación electrohidráulica con monitoreo predictivo de salud.

Los nuevos participantes del mercado se centran en la fabricación aditiva para reducir los plazos de entrega, aunque se enfrentan a conflictos de propiedad intelectual y costos de certificación, lo que refuerza las ventajas de los actores establecidos. La consolidación sigue siendo activa; la propuesta de adquisición de Héroux-Devtek por parte de Platinum Equity por USD 1.350 millones ejemplifica el interés del capital privado en los especialistas en aeroestructuras de nicho. Las alianzas estratégicas, como la colaboración de forja entre Safran y HAL en India, ilustran los movimientos de localización destinados a asegurar créditos de compensación y reducir el riesgo logístico.

Las hojas de ruta tecnológicas convergen en montantes inteligentes que incorporan sensores integrados y tratamientos superficiales avanzados que prolongan los intervalos de revisión. Los proveedores capaces de combinar avances en materiales con capacidades de salud digital están mejor posicionados para expandir la participación en el mercado de montantes de aeronaves a medida que las aerolíneas y los ejércitos transicionan hacia marcos de mantenimiento basados en datos.

Líderes de la Industria de Montantes de Aeronaves

Safran SA

Collins Aerospace (RTX Corporation)

Liebherr Group

Parker-Hannifin Corporation

Héroux-Devtek Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Dublin Aerospace firmó un acuerdo de cinco años con EgyptAir Maintenance & Engineering para servicios de revisión de trenes de aterrizaje en aeronaves B737NG. A partir de julio de 2025, el contrato se basa en su asociación de 2017 y refuerza la posición de Dublin Aerospace en el mantenimiento de la flota de EgyptAir.

- Abril de 2025: Air Industries Group recibió contratos por valor de USD 1,5 millones para fabricar componentes de tren de aterrizaje para el bombardero pesado B-1B Lancer de la Fuerza Aérea de los Estados Unidos y la aeronave de combate F-16 Fighting Falcon.

- Marzo de 2025: Liebherr-Aerospace Saline firmó un acuerdo con SkyWest Airlines para proporcionar revisión de trenes de aterrizaje y mantenimiento de sistemas para una parte de la flota Embraer 175-E1 de SkyWest.

- Diciembre de 2024: GA Telesis, LLC, firmó un acuerdo plurianual con CommuteAir, un operador de United Express, para reparar y revisar los sistemas de tren de aterrizaje Embraer. El acuerdo cubre la flota de aeronaves Embraer 145 de CommuteAir, proporcionando soporte de mantenimiento del tren de aterrizaje y mejorando la eficiencia operativa.

Alcance del Informe Global del Mercado de Montantes de Aeronaves

| Aviación Comercial | Pasillo Único |

| Pasillo Doble | |

| Aviones Regionales a Reacción | |

| Aviación Militar | Aviones de Combate |

| Aeronaves de Transporte | |

| Aeronaves de Ala Rotatoria | |

| Aviación General | |

| Vehículos Aéreos No Tripulados |

| Montantes del Tren de Aterrizaje Principal |

| Montantes del Tren de Aterrizaje de Nariz |

| Montantes del Tren de Cola |

| Montantes Amortiguadores/de Arrastre |

| Acero de Alta Resistencia |

| Aluminio Serie 7000 |

| Aleaciones de Titanio |

| Compuestos Avanzados |

| OEM |

| Posventa/MRO |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de Sudáfrica | ||

| Por Tipo de Aeronave | Aviación Comercial | Pasillo Único | |

| Pasillo Doble | |||

| Aviones Regionales a Reacción | |||

| Aviación Militar | Aviones de Combate | ||

| Aeronaves de Transporte | |||

| Aeronaves de Ala Rotatoria | |||

| Aviación General | |||

| Vehículos Aéreos No Tripulados | |||

| Por Tipo de Montante | Montantes del Tren de Aterrizaje Principal | ||

| Montantes del Tren de Aterrizaje de Nariz | |||

| Montantes del Tren de Cola | |||

| Montantes Amortiguadores/de Arrastre | |||

| Por Material | Acero de Alta Resistencia | ||

| Aluminio Serie 7000 | |||

| Aleaciones de Titanio | |||

| Compuestos Avanzados | |||

| Por Usuario Final | OEM | ||

| Posventa/MRO | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de Sudáfrica | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de montantes de aeronaves?

El tamaño del mercado de montantes de aeronaves alcanzó los USD 4.050 millones en 2025 y se proyecta que ascienda a USD 5.550 millones para 2030, lo que refleja una CAGR del 6,50%.

¿Qué segmento tiene la mayor participación en el mercado de montantes de aeronaves?

La aviación comercial lidera, generando el 64,52% de los ingresos de 2024 gracias a la sostenida producción de aeronaves de pasillo único.

¿Qué segmento de material está creciendo más rápido?

Los compuestos avanzados se están expandiendo a una CAGR del 8,29% a medida que los OEM priorizan la reducción de peso y la eficiencia de combustible.

¿Por qué Asia-Pacífico es el mercado regional de más rápido crecimiento?

La rápida expansión de la flota de la región, el aumento de los presupuestos de defensa y la creciente capacidad de MRO impulsan una CAGR proyectada del 6,29% hasta 2030.

¿Cómo están influyendo los montantes inteligentes en las estrategias de mantenimiento?

Los sensores integrados permiten el monitoreo basado en condición, reduciendo las retiradas no programadas y alineando el momento de la revisión con los patrones de desgaste reales.

¿Qué factores amenazan más el crecimiento a corto plazo?

La volatilidad en los precios de las materias primas y los altos costos de certificación son las principales restricciones, restando un combinado de 1,4 puntos porcentuales a la CAGR pronosticada.

Última actualización de la página el: