Tamaño y Participación del Mercado de Paneles de Piso para Aeronaves Comerciales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

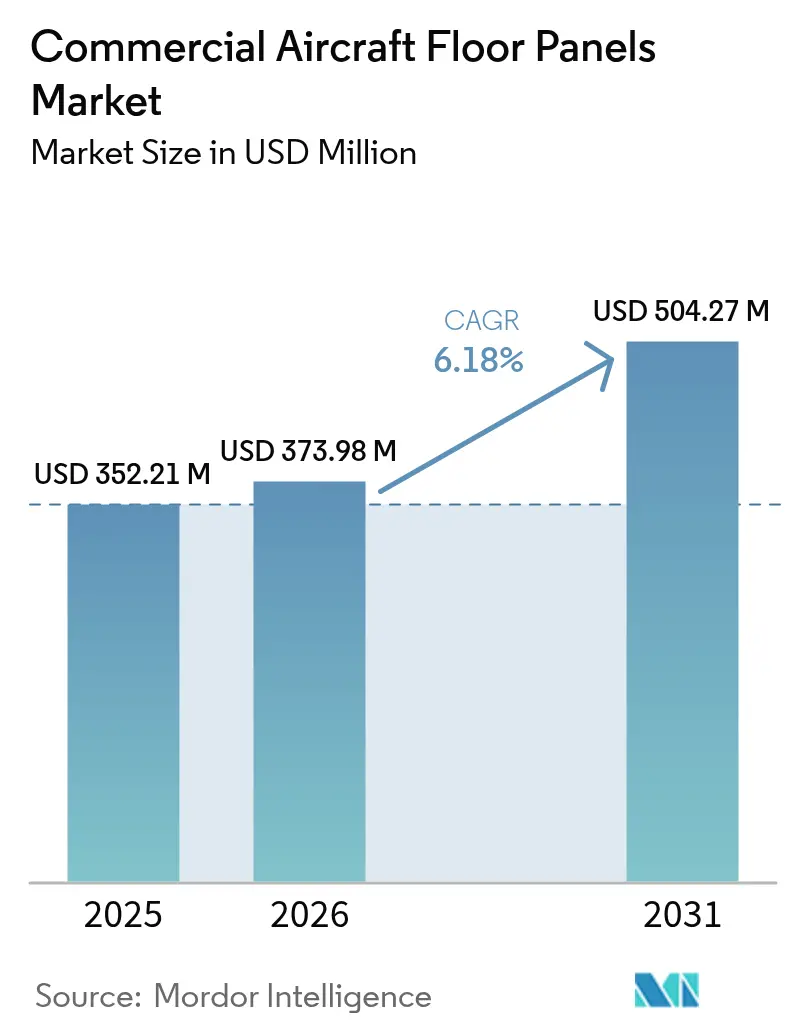

| Tamaño del Mercado (2026) | 373.98 Millones de dólares |

| Tamaño del Mercado (2031) | 504.27 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.18% CAGR |

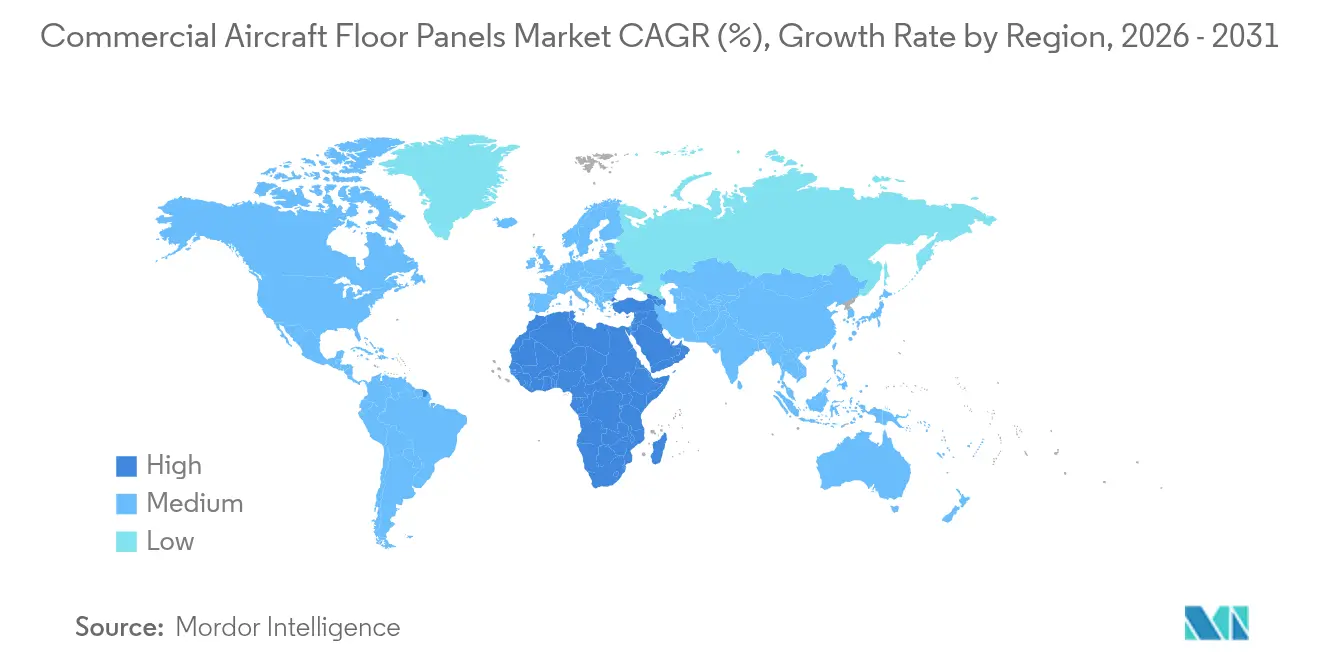

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

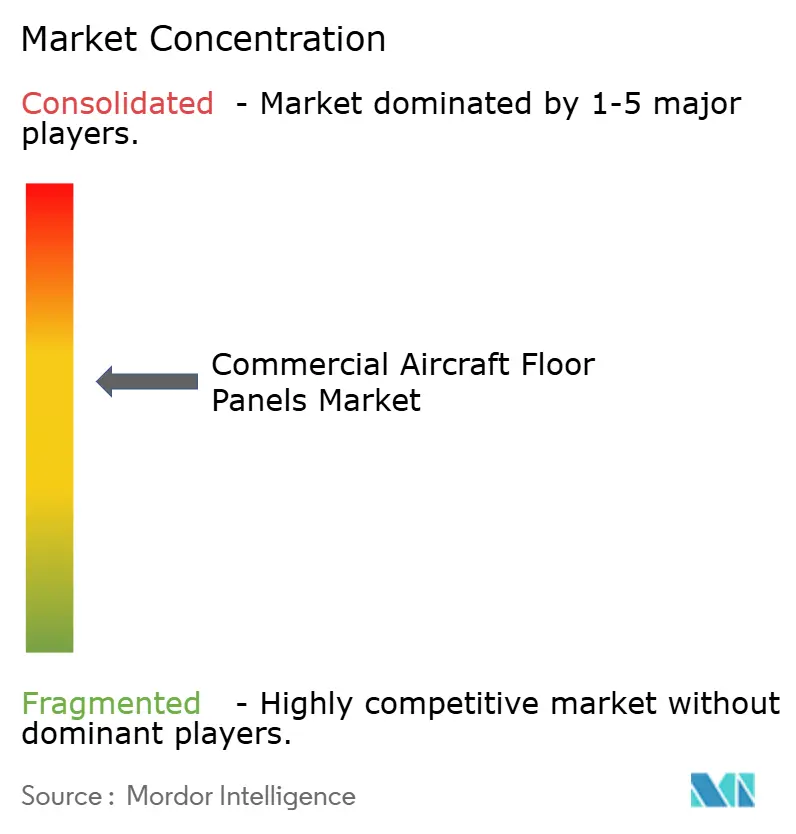

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Paneles de Piso para Aeronaves Comerciales por Mordor Intelligence

El tamaño del mercado de paneles de piso para aeronaves comerciales fue valorado en USD 352,21 millones en 2025 y se estima que crecerá desde USD 373,98 millones en 2026 hasta alcanzar USD 504,27 millones en 2031, a una CAGR del 6,18% durante el período de previsión (2026-2031). El crecimiento de las carteras de pedidos de aeronaves, las estrictas normas de seguridad contra incendios y el cambio generalizado en la industria hacia interiores de cabina más ligeros sustentan esta expansión. Las aerolíneas están acelerando sus programas de modernización para reducir el consumo de combustible, mientras que las plataformas de fuselaje ancho de nueva generación adoptan estructuras ricas en materiales compuestos que dependen de paneles de piso avanzados para lograr la paridad de peso. Las consolidaciones en la cadena de suministro, como la adquisición de Spirit AeroSystems por parte de Boeing y la adquisición de los activos europeos de Spirit por parte de Airbus, reconfiguran el poder de aprovisionamiento y contribuyen a desatascar las entregas de paneles. Mientras tanto, los núcleos de panal termoplástico reciclable pasan del estado de prototipo al de instalación en línea a medida que los operadores persiguen objetivos de economía circular.

Conclusiones Clave del Informe

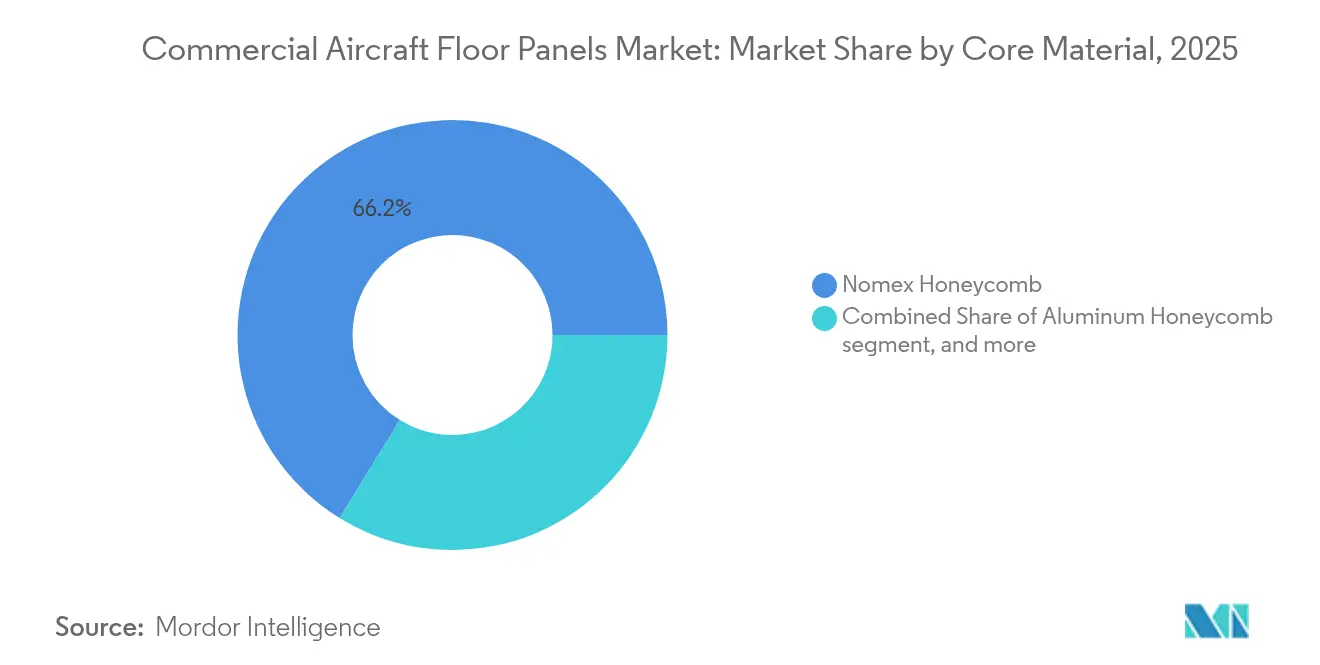

- Por material de núcleo, el panal de Nomex lideró el mercado de paneles de piso para aeronaves comerciales con una participación del 66,20% en 2025; se proyecta que el panal de fibra de carbono se expanda a una CAGR del 8,42% hasta 2031.

- Por tipo de instalación, el canal OEM representó el 60,70% del mercado de paneles de piso para aeronaves comerciales en 2025, mientras que se prevé que el mercado de posventa crezca a una CAGR del 7,76% hasta 2031.

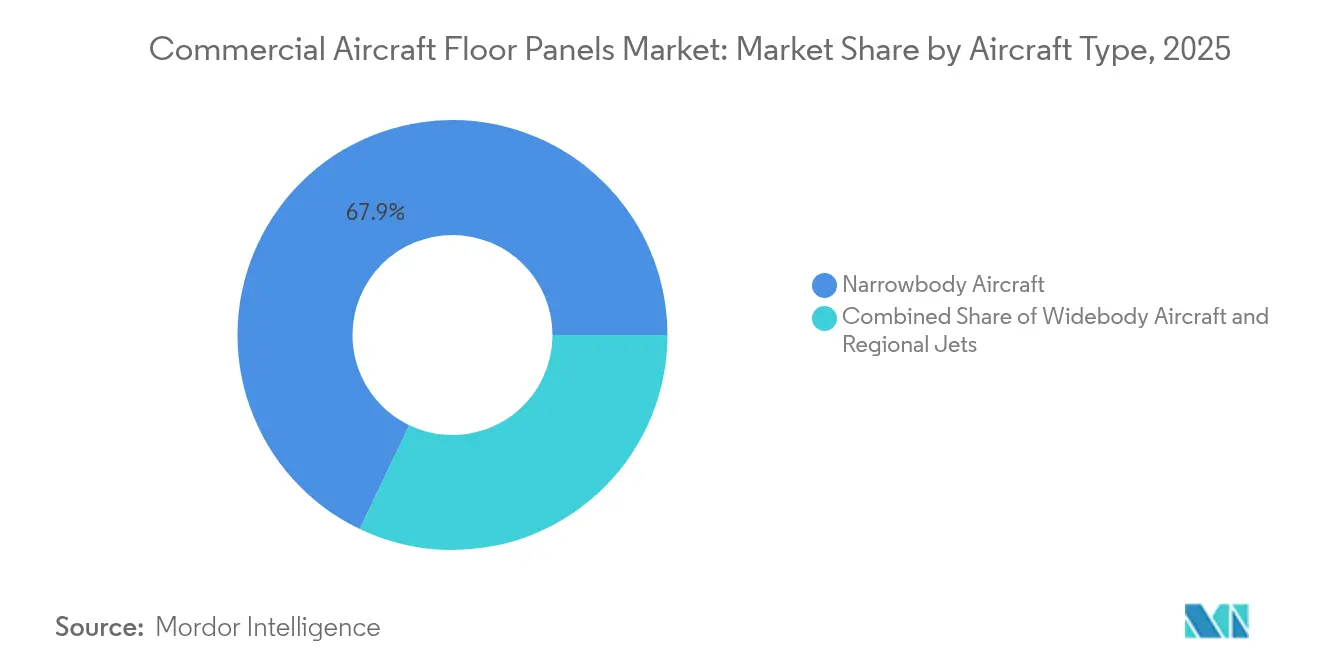

- Por tipo de aeronave, los programas de fuselaje estrecho representaron el 67,90% del tamaño del mercado de paneles de piso para aeronaves comerciales en 2025; se prevé que los programas de fuselaje ancho crezcan a una CAGR del 6,43% durante 2026-2031.

- Por geografía, la región de Asia-Pacífico dominó con una participación en los ingresos del 30,85% en 2025; la región de Oriente Medio y África está preparada para el crecimiento más rápido, con una CAGR del 7,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Paneles de Piso para Aeronaves Comerciales

Análisis del Impacto de los Impulsores*

| Impulsor | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la cartera de pedidos de producción de aeronaves de fuselaje estrecho | +1.8% | Global con enfoque en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Ciclos de modernización de aerolíneas centrados en la renovación ligera de cabinas | +1.2% | América del Norte y la UE, con expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento de modelos ricos en materiales compuestos que requieren soluciones avanzadas de paneles de piso | +1.5% | Global, liderado por las líneas B787 y A350 | Largo plazo (≥ 4 años) |

| Creciente adopción de núcleos de panal termoplástico reciclable para objetivos de circularidad | +0.9% | Europa liderando, seguida por América del Norte y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de cadenas de suministro integradas de MRO y PMA que acortan el TAT global | +0.8% | Global, con fuerte crecimiento en Oriente Medio y Asia-Pacífico | Mediano plazo (2-4 años) |

| Regulaciones de inflamabilidad más estrictas que aceleran la eliminación gradual de paneles heredados | +0.4% | Armonización regulatoria global (FAA, EASA, ICAO) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento en la Cartera de Pedidos de Producción de Aeronaves de Fuselaje Estrecho

Las carteras de pedidos de aeronaves de pasillo único ahora abarcan casi 13 años de producción, asegurando una demanda sostenida de instalaciones en el mercado de paneles de piso para aeronaves comerciales. Cada jet de pasillo único necesita entre 15 y 20 paneles en los compartimentos de cabina y bodega, por lo que cada incremento en la ranura de producción se traduce en volúmenes de material tangibles. El reinicio de la producción del B737 MAX y la cadencia objetivo de 75 unidades mensuales de la familia Airbus A320neo intensifican las presiones de aprovisionamiento, incluso cuando algunos proveedores de componentes continúan luchando con electrónica, forjas y núcleos de panal. La Oficina de Responsabilidad del Gobierno de los Estados Unidos señala que nueve de 15 proveedores de primer nivel citan escasez de mano de obra y materiales como restricciones persistentes, lo que extiende los plazos de entrega y lleva a los fabricantes de aeronaves a buscar fuentes duales de líneas de paneles calificadas donde sea posible.[1]Oficina de Responsabilidad del Gobierno de los Estados Unidos, "Desafíos en la Cadena de Suministro de Aviación," gao.gov Los operadores en Asia-Pacífico y América del Norte absorben la mayor parte de las nuevas entregas, reforzando la inclinación geográfica hacia esos corredores de suministro.

Ciclos de Modernización de Aerolíneas Centrados en la Renovación Ligera de Cabinas

Los intervalos de renovación de cabinas oscilan entre ocho y 12 años, y la ola actual coincide con una volatilidad récord en los precios del combustible. Por lo tanto, las aerolíneas priorizan las opciones de reducción de masa, convirtiendo los sistemas de piso ligeros en una característica central de los kits de modernización. Collins Aerospace presentó un concepto integrado de asiento más piso en la Exposición de Interiores de Aeronaves que reutiliza los rieles estructurales de los asientos mientras reemplaza los paneles originales con laminados de resina fenólica de nueva generación. La división de interiores de Safran registró un crecimiento de ingresos del 25,2% en 2024, impulsado por una demanda de modernización similar, ya que aerolíneas como Delta Air Lines optaron por módulos de cabina inteligente en lugar de reconfiguraciones completas de flota. Las actualizaciones regulatorias a los protocolos de prueba FAR 25.853 también obligan a retirar de servicio los paneles más antiguos antes de lo previsto, elevando los volúmenes de reemplazo a corto plazo en América del Norte y varias jurisdicciones de la UE.

Aumento de Modelos Ricos en Materiales Compuestos que Requieren Soluciones Avanzadas de Paneles de Piso

Los programas de fuselaje ancho, como el B787 y el A350, comprenden aproximadamente el 50% del contenido de materiales compuestos por masa. Sus estructuras de piso deben ofrecer una rigidez comparable mientras absorben cargas puntuales de monumentos de clase premium. Los núcleos de panal de fibra de carbono combinados con pieles fenólicas superan el ahorro de peso del Nomex heredado en 8-10 kg por aeronave, aunque mantener esos beneficios requiere un enlace de alta precisión y una estrecha coordinación de la cadena de suministro. Hexcel reportó USD 1.194,20 millones en ventas de aeronáutica comercial para 2024, lo que representa un aumento interanual del 12%.[2]Relaciones con Inversores, "Informe Anual 2024," Hexcel Corporation, hexcel.com El curado en autoclave continuo y la colocación automatizada de cinta se incorporan ahora a la producción convencional de paneles de piso, aumentando el rendimiento y reduciendo las tasas de retrabajo para cumplir con los calendarios de los fabricantes de aeronaves.

Creciente Adopción de Núcleos de Panal Termoplástico Reciclable para Objetivos de Circularidad

El Pacto Verde de Europa y los marcos ESG comparables de América del Norte motivan a las aerolíneas y arrendadores a buscar paneles con vías de recuperación al final de su vida útil. EconCore, Toray y Bostik co-desarrollaron una solución de panal termoplástico resistente al fuego que supera las pruebas de combustión vertical sin resinas fenólicas, allanando el camino para el desmontaje por soldadura térmica. El consorcio de investigación ECO-COMPASS tiene como objetivo una reducción del 50% en peso y recortes del 20% en CO₂ mediante insertos de fibra de carbono reciclada en paneles interiores. Al mismo tiempo, Collins Aerospace opera dos líneas de compuestos termoplásticos (TPC) en California y los Países Bajos, produciendo 2.500 números de pieza. Cerca de 700 aeronaves comerciales se retiran cada año, y esa cifra está destinada a aumentar a medida que las aeronaves construidas a principios de la década de 2000 lleguen a su vencimiento, creando un flujo de desechos de paneles reciclables listos para el procesamiento circular.

Análisis del Impacto de las Restricciones*

| Restricción | Impacto (~) % en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios del Nomex y la fibra de carbono que comprime los márgenes de los proveedores | -1.1% | Global, particularmente en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Restricciones persistentes en la cadena de suministro para núcleos de panal de grado aeroespacial | -0.9% | Global, agudo en los centros de fabricación de Asia-Pacífico | Mediano plazo (2-4 años) |

| Largos ciclos de certificación y calificación para nuevos materiales de núcleo y procesos de enlace | -0.7% | Armonización regulatoria global liderada por FAA, EASA, ICAO | Largo plazo (≥ 4 años) |

| Incidentes de delaminación de uniones adhesivas e ingreso de humedad que desencadenan directivas de inspección a nivel de flota | -0.5% | Global, con mayor escrutinio en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios del Nomex y la Fibra de Carbono que Comprime los Márgenes de los Proveedores

El papel Nomex y la fibra de carbono de grado aeroespacial dependen de materias primas derivadas del petróleo y de una capacidad especializada de precursores, lo que expone los precios a las fluctuaciones del petróleo crudo y a las variaciones en los precios de la energía. Hexcel ha reducido sus perspectivas de ingresos para 2025 a entre USD 1.880 y 1.950 millones, citando el aumento de los costos de materias primas y los ciclos de cuentas por cobrar extendidos a medida que los fabricantes de aeronaves aceleran las entregas. DuPont también señala una continua transferencia de costos para su cartera de Nomex tras interrupciones de capacidad en determinadas plantas de meta-aramida. Los ensambladores de paneles de segundo nivel operan con márgenes más reducidos y a menudo carecen de contratos de suministro a largo plazo, lo que los obliga a cubrir o absorber la volatilidad, lo que reduce el capital disponible para I+D.

Restricciones Persistentes en la Cadena de Suministro para Núcleos de Panal de Grado Aeroespacial

La producción de panal de grado aeroespacial requiere equipos de expansión patentados y múltiples líneas de enlace en sala limpia, lo que limita el grupo de proveedores globales calificados. La Oficina de Responsabilidad del Gobierno de los Estados Unidos enumera la escasez de materiales de núcleo entre los tres principales impedimentos para los aumentos de producción de Boeing y Airbus. La certificación de nuevas geometrías de núcleo puede extenderse entre 18 y 24 meses bajo los regímenes de prueba de la FAA y la EASA, lo que disuade a los nuevos participantes. Las recientes directivas de la FAA sobre delaminación de uniones adhesivas endurecen aún más los ciclos de inspección, añadiendo complejidad al proceso y generando gastos de retrabajo en las entregas de paneles, especialmente en los centros de ensamblaje final de Asia-Pacífico de alto crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material de Núcleo: El Dominio del Nomex Enfrenta el Desafío de la Fibra de Carbono

El panal de Nomex representó el 66,20% del mercado de paneles de piso para aeronaves comerciales en 2025, lo que refleja décadas de cumplimiento con las normas de inflamabilidad FAR 25.853 y amplias aprobaciones de instalación en línea. La baja toxicidad del humo del Nomex y su manejo favorable fomentan su uso continuo, anclando la demanda base incluso a medida que se intensifican las presiones de ahorro de peso. Hexcel y DuPont suministran la mayor parte del papel de aramida en todo el mundo, otorgándoles economías de escala que los pequeños competidores tienen dificultades para igualar. Sin embargo, el crecimiento del segmento se estanca a medida que los operadores se orientan hacia alternativas de mayor módulo específico para cabinas premium y jets de largo alcance.

El panal de fibra de carbono combina paredes de celda más delgadas con una resistencia a la compresión superior, lo que permite reducciones de peso en la cabina de hasta 10 kg por aeronave. La investigación publicada en el Journal of Sandwich Structures and Materials demuestra que los núcleos de carbono de paredes más gruesas evitan la inestabilidad por cizallamiento bajo cargas de servicio, manteniendo la vida a la fatiga durante 90.000 ciclos de vuelo. Se prevé que el tamaño del mercado de paneles de piso para aeronaves comerciales para núcleos de fibra de carbono se amplíe a una CAGR del 8,42%. Sin embargo, los costos de calificación y la compatibilidad con el adhesivo de película de resina aún limitan la penetración en las flotas de fuselaje estrecho heredadas. Los núcleos de aluminio siguen siendo relevantes para los pisos de carga donde la tolerancia al impacto supera el potencial de ahorro de combustible, mientras que las variantes termoplásticas y de origen biológico emergentes están probando vías de reciclaje cruciales para los mandatos de economía circular europeos.

La frontera de la innovación se centra en opciones de panal termoplástico, como el ThermHex de EconCore, que integra materia prima de polipropileno reciclado y supera las pruebas de combustión vertical sin el uso de fenólicos. Los fabricantes de paneles combinan estos núcleos con pieles de PEI o PPS para producir ensamblajes totalmente soldables que las aerolíneas pueden triturar y refundir tras la descomisión. Los ensayos estáticos y dinámicos a escala completa en asientos de amarre de 9 g confirman márgenes estructurales equivalentes, superando un obstáculo inicial hacia el estado de instalación en línea. A medida que los organismos reguladores perfeccionan la contabilidad de emisiones de cuna a tumba, el mercado de paneles de piso para aeronaves comerciales puede recompensar progresivamente a los proveedores que ofrezcan certificados de reciclaje transparentes junto con garantías de rendimiento.

Por Tipo de Instalación: Liderazgo OEM con Aceleración del Mercado de Posventa

Las instalaciones de equipos originales capturaron el 60,70% de los ingresos del mercado de paneles de piso para aeronaves comerciales en 2025, lo que refleja el enorme volumen de entregas recién salidas de fábrica en las líneas de Airbus y Boeing. Cada fuselaje ensamblado se envía con un kit de paneles completo y certificado, vinculando a los proveedores a marcos de precios y volúmenes plurianuales. Los conglomerados de primer nivel gestionan las entregas directas en línea y a menudo asumen la responsabilidad del ensamblaje de kits, agrupando rieles de asientos, mantas de aislamiento y herrajes de fijación en envíos en secuencia justo a tiempo. A pesar de mantener esta posición de anclaje, la demanda OEM es sensible a las caídas temporales de producción cuando los fabricantes de aeronaves solucionan problemas de calidad en la producción.

Por el contrario, el mercado de posventa refleja una atracción compuesta de modernizaciones de cabinas, revisiones pesadas y eventos de daños en servicio, lo que lleva a una CAGR del 7,76% hasta 2031. Los talleres de mantenimiento dentro de las redes de Lufthansa Technik, HAECO y ST Engineering combinan fuentes de paneles OEM y PMA según los objetivos de costo del cliente. Los datos de la FAA muestran que las aprobaciones de paneles de piso PMA aumentan un 11% anualmente a medida que los paquetes de datos de diseño de aeronaves retiradas se vuelven de dominio público. Triumph Group registró un aumento en los envíos de repuestos vinculados a los programas de renovación de cabinas del B737 y B787, validando cómo las flotas más grandes impulsan los volúmenes base del mercado de posventa. De manera crucial, la industria de paneles de piso para aeronaves comerciales ahora ve a las aerolíneas negociar paquetes de costo total de propiedad que combinan el precio de compra con el valor residual al final del arrendamiento, amplificando el atractivo de los conceptos termoplásticos reciclables.

Por Tipo de Aeronave: Dominio del Fuselaje Estrecho con Recuperación del Fuselaje Ancho

Los jets de fuselaje estrecho como las familias B737 y A320 representaron el 67,90% de la demanda del mercado de paneles de piso para aeronaves comerciales en 2025, respaldados por densas carteras de pedidos de aerolíneas de bajo costo y aerolíneas de red. La menor longitud de cabina de cada fuselaje de pasillo único modera el recuento absoluto de paneles, aunque los volúmenes de producción superan a los de las aeronaves de fuselaje ancho en aproximadamente cuatro a uno, preservando el peso en los ingresos del segmento. Los planes de expansión de rutas en India, Vietnam y Arabia Saudita sustentan la demanda futura, mientras que las estrategias de estandarización de flotas mantienen números de pieza de paneles consistentes en las sub-flotas, simplificando la gestión de inventarios.

Los tipos de fuselaje ancho están repuntando con la normalización del tráfico internacional y la escasez de franjas horarias en los aeropuertos hub, y se proyecta que crezcan a una CAGR del 6,43% entre 2026 y 2031. El paquete de actualización de cabinas de Emirates por USD 1.200 millones, que cubre las plataformas A350 y B777X, se centra en la marca de clase premium, lo que impulsa diseños de paneles de piso a medida que integran huellas de monumentos más grandes y conductos de cables bajo el pasillo. El panal de fibra de carbono encuentra su primera adopción a gran escala en estas cabinas de largo alcance, donde cada kilogramo ahorrado se traduce en ahorros considerables de combustible de misión. Los jets regionales y turbohélices siguen siendo un nicho. Sin embargo, proporcionan una demanda base constante para las variantes de núcleo de aluminio utilizadas en plataformas de ciclo de vida más corto, especialmente en las rutas del Servicio Aéreo Esencial de América del Norte y los contratos de Obligación de Servicio Público europeos.

Análisis Geográfico

La región de Asia-Pacífico mantuvo una participación del 30,85% en el mercado de paneles de piso para aeronaves comerciales en 2025, respaldada por un agresivo crecimiento de flota en China, India, Indonesia y Japón. Airbus proyecta que el gasto en servicios de aeronaves de la región aumentará de USD 52.000 millones en 2025 a USD 129.000 millones en 2043, con el gasto en mantenimiento solo escalando a USD 109.000 millones. Las importantes carteras de pedidos de fuselaje estrecho, un vibrante sector de aerolíneas de bajo costo (LCC) y los acuerdos de compensación que favorecen la producción local de materiales compuestos extienden los ciclos de adquisición para los proveedores de paneles en Tianjin, Hyderabad y Nagoya. Los documentos de I+D respaldados por el gobierno enfatizan la mayor adopción del diseño digital y destacan las brechas de costos en comparación con los pares occidentales, lo que señala una mayor localización de las actividades de acabado e inspección de paneles de piso.

Se espera que Oriente Medio y África ofrezcan la expansión prevista más rápida con una CAGR del 7,08% hasta 2031. Boeing prevé 2.370 aeronaves de nueva construcción, valoradas en USD 470.000 millones, que ingresarán a la región para 2031, con el 69% de estas esperadas provenientes del crecimiento del tráfico de pasajeros y la maduración de las redes de hub y radio. Emirates, Qatar Airways y Saudia tienen colectivamente más de 880 fuselajes anchos en pedido u opción, lo que se traduce en kits de paneles de alto valor adaptados para cabinas de clase premium. Las inversiones simultáneas en zonas francas de MRO en Jeddah y Addis Abeba reducen los tiempos de respuesta y facilitan las reparaciones localizadas de paneles, reforzando así la cadena de valor completa de la región.

América del Norte ocupa el tercer lugar en ingresos, pero ejerce una influencia técnica significativa; muchas aprobaciones de diseño de paneles están en manos de autoridades estadounidenses o canadienses. La consolidación a través de la adquisición de Spirit AeroSystems por parte de Boeing por USD 8.300 millones trae el almacenamiento estratégico de capacidad de núcleo de panal a nivel nacional, suavizando las entregas OEM mientras reorganiza la licitación competitiva para los talleres independientes. Europa mantiene un fuerte enfoque en la sostenibilidad, impulsando la adopción de termoplásticos reciclables a través de subvenciones ECO-COMPASS y exigiendo etiquetas de análisis del ciclo de vida más transparentes, lo que empuja a los proveedores a co-desarrollar centros de recuperación de circuito cerrado adyacentes a las líneas de ensamblaje de Hamburgo y Toulouse. En conjunto, estas regiones maduras estabilizan el mercado de paneles de piso para aeronaves comerciales equilibrando los ciclos de producción cíclicos con ciclos de modernización predecibles.

Panorama regulatorio

Los paneles de piso de aeronaves comerciales están sujetos a normas estrictas de fuego, humo y toxicidad en el interior de la cabina, principalmente FAA 14 CFR 25.853 (y los métodos de ensayo del Apéndice F de la Parte 25) y EASA CS-25.853, que determinan la selección de materiales para revestimientos, núcleos y adhesivos utilizados en los pisos de pasajeros y bodega de carga. Para los proveedores, demostrar el cumplimiento normalmente requiere un rendimiento de liberación de calor y densidad de humo para paneles de mayor superficie, respaldado por orientación regulatoria como la política de ensayos de inflamabilidad de la FAA y los memorandos de certificación de EASA utilizados durante las aprobaciones de certificación y cambios.

En marzo de 2026, EASA actualizó sus Easy Access Rules para la Parte-26, incorporando el Reglamento (UE) 2024/2954 (aplicable desde el 22 de diciembre de 2024), reforzando las expectativas de aeronavegabilidad continuada que influyen en cómo los operadores y las organizaciones de diseño gestionan los cambios estructurales interiores y las reparaciones durante los programas de modernización. Por separado, las directivas de aeronavegabilidad pueden introducir acciones de cumplimiento incrementales que afectan a las interfaces de piso/riel interiores, como la AD 2026-10-05 de la FAA (vigente desde el 6 de julio de 2026), que aborda las fijaciones de rieles de asientos de auxiliares de vuelo en las variantes Airbus A330/A340, incrementando el escrutinio sobre la integridad de las fijaciones y la documentación en torno a las zonas de piso modificadas.

Análisis de la cadena de valor

La cadena de valor comienza con las materias primas e insumos semiacabados (papel de aramida como Nomex, lámina de aluminio, refuerzos de fibra de carbono, resinas fenólicas/epoxi/termoplásticas, películas y adhesivos estructurales), seguido de la expansión y estabilización del núcleo de nido de abeja, luego la fabricación de paneles (laminado de revestimiento, unión, curado, mecanizado, sellado) y el kitting para instalación. Los proveedores por niveles abarcan desde especialistas en materiales de núcleo hasta fabricantes integrados de sistemas de piso como The Gill Corporation, Triumph Group, Collins Aerospace, Comtek Advanced Structures y Elbe Flugzeugwerke (EFW), que suministran sistemas de piso de diseño y construcción para plataformas más nuevas o paneles fabricados según plano para programas de fuselaje estrecho de alta cadencia. Las credenciales de calidad y aeronavegabilidad (por ejemplo, los privilegios de diseño/fabricación AS9100 y EASA Part 21 a nivel de programa) influyen en quién puede presentar ofertas.

Aguas abajo, la logística de línea de OEM y la entrega justo en secuencia hacia los sitios de ensamblaje final de Airbus y Boeing determinan las necesidades de capital de trabajo y el desempeño de entrega a tiempo, mientras que el mercado de repuestos se mueve a través de aerolíneas, arrendadores y redes de MRO que combinan piezas OEM con piezas alternativas aprobadas según objetivos de costo y plazo de entrega. La actividad reciente de programas ilustra una participación más amplia en el contenido estructural de piso, como Montana Aerospace entregando la primera sección de rejilla de piso para el Airbus A350F (abril de 2024), mientras que Aircraft Composites Sachsen (acosa), vinculada a EFW, destacó la producción continua de paneles de piso de carga para fuselaje estrecho destinados a Airbus (junio de 2026). Esto refuerza el papel de los nodos de fabricación europeos calificados tanto para aplicaciones de piso de pasajeros como de carga.

Panorama Competitivo

El mercado de paneles de piso para aeronaves comerciales presenta un nivel moderado de concentración. Los cinco principales proveedores controlan colectivamente más del 40% de la participación de mercado, lo que refleja las altas barreras de certificación y los contratos de instalación en línea arraigados. La adquisición de Spirit AeroSystems por parte de Boeing y la compra paralela por parte de Airbus de las unidades de Spirit en Irlanda del Norte y Marruecos consolidan las cadenas de suministro verticalmente integradas y amplían el poder de compra. Hexcel Corporation, Collins Aerospace, Safran S.A. y Triumph Group Inc. son las empresas líderes, cada una utilizando químicas de materiales patentadas o técnicas automatizadas de expansión de celdas que mantienen una ventaja competitiva.

La diferenciación tecnológica gira en torno a los materiales compuestos avanzados, las innovaciones en adhesivos y la fabricación de flujo continuo. Collins Aerospace despliega la colocación automatizada de cinta termoplástica en California, reduciendo los tiempos de ciclo en un 30% en comparación con los procesos de autoclave por lotes. El concepto Torreswing de MTorres elimina moldes y sujetadores al curar paneles en marcos cinemáticos dinámicos, insinuando una futura compresión de costos. EconCore defiende los núcleos de panal de polipropileno reciclable que cumplen con los umbrales de inflamabilidad, humo y toxicidad de la aviación sin el uso de fenólicos, creando un nicho de sostenibilidad que los productos de aramida heredados no pueden igualar al final de su ciclo de vida.

La colaboración estratégica sigue siendo una palanca de crecimiento preferida. Satair aprovecha el conocimiento de manejo de carga de Telair para agrupar soluciones de piso y pared lateral dentro de grupos de inventario unificados. Safran integra paletas de motor LEAP recuperadas en chapas decorativas de paneles para mostrar credenciales de economía circular mientras reduce las emisiones de Alcance 3. Mientras tanto, los especialistas en PMA forjan alianzas con talleres de MRO independientes para ganar participación en flotas de fuselaje estrecho sensibles al precio, ampliando los expedientes de confiabilidad respaldados por datos que tranquilizan a los arrendadores cautelosos.

Líderes de la Industria de Paneles de Piso para Aeronaves Comerciales

The Gill Corporation

Collins Aerospace (RTX Corporation)

Triumph Group, Inc.

Safran S.A.

Hexcel Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una oportunidad clave radica en los materiales de próxima generación que reducen el peso mientras mantienen el cumplimiento de FAA 14 CFR 25.853 y EASA CS-25.853, especialmente en zonas de piso de alto tráfico donde la durabilidad y el tiempo de respuesta de reparación son importantes. Las construcciones termoplásticas, incluidos los conceptos de nido de abeja termoplástico reciclable ya en desarrollo en Europa, crean una vía para que los proveedores combinen el rendimiento con el manejo del fin de vida útil, alineándose con los esfuerzos de aerolíneas y arrendadores por documentar los impactos del ciclo de vida durante las renovaciones de cabina y los eventos de devolución de arrendamiento.

La actividad de modernización y modificación también respalda los reemplazos certificados de instalación directa y los kits específicos por programa en flotas de gran volumen, incluidas las conversiones de pasajeros a carguero, donde las configuraciones de piso de carga y los refuerzos localizados impulsan una demanda recurrente de paneles. Un ejemplo de trabajo de producto y calificación en curso es el desarrollo por parte de JCB Aero y SHD de un sistema de panel de piso ligero utilizando preimpregnado FRVC411 (anunciado en mayo de 2024), posicionado para ser compatible con una gran parte de las configuraciones de cabina de Boeing y alineado con los estándares de materiales de Boeing. Soluciones como esta aumentan la base instalada direccionable cuando se combinan con evidencia de certificación y vías de adopción por parte de aerolíneas y MRO.

Desarrollos recientes del sector

- Mayo de 2026: The Gill Corporation indicó que continúa suministrando kits de paneles de piso fabricados de Tier One para las aeronaves Boeing 777-Classic y 777-8/-9, además de apoyar las conversiones de pasajeros a carguero del Boeing 737. La divulgación refuerza el papel de la actividad de aeronaves de fuselaje ancho de Boeing de ciclo largo y de las conversiones en el sostenimiento de la demanda de kits de paneles de piso certificados en los canales de producción y modificación.

- Abril de 2025: Airbus finalizó un acuerdo para adquirir activos industriales de Spirit AeroSystems vinculados a sus programas de aeronaves comerciales. El movimiento reconfiguró el abastecimiento e integración de estructuras aeronáuticas, con implicaciones para las cadenas de suministro adyacentes al interior que dependen de estructuras ascendentes estables y listas para producción, así como de marcos de adquisición.

- Octubre de 2024: Comtek Advanced Structures (Latecoere) recibió un contrato de De Havilland Aircraft of Canada para diseñar y fabricar pisos compuestos para el DHC-6 Twin Otter Classic 300-G, que abarca tanto el piso de la cabina como el de la cabina de mando. La adjudicación destaca la demanda continua específica de plataforma para sistemas de piso compuesto de ingeniería, respaldando a proveedores especializados capaces de ofrecer diseño, calificación y fabricación bajo los requisitos de seguridad interior de aviación.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los conjuntos de paneles de piso utilizados en el interior de cabinas de aeronaves comerciales y áreas de carga de bodega, incluida la demanda de suministro de línea y de reemplazo. Los valores se registran en USD y reflejan el valor de venta de los paneles suministrados a los canales OEM y de posventa.

Exclusiones de alcance: excluimos las aeronaves militares, las plataformas de aviación de negocios y general, las aeronaves de ala rotatoria y otros paneles sándwich interiores que no se utilizan como paneles de piso de aeronaves.

Descripción general de la segmentación

- Por Material de Núcleo

- Panal de Nomex

- Panal de Aluminio

- Panal de Fibra de Carbono

- Otros

- Por Tipo de Instalación

- OEM

- Posventa

- Por Tipo de Aeronave

- Aeronaves de Fuselaje Estrecho

- Aeronaves de Fuselaje Ancho

- Jets Regionales

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

Se utilizó la investigación documental para establecer la base factual de las entregas de aeronaves, la actividad de flota y las necesidades de cumplimiento de materiales que influyen en la demanda de paneles de piso. Consultamos fuentes públicas como la orientación de certificación y seguridad de aeronaves de la FAA, publicaciones de aeronavegabilidad de EASA, estadísticas de transporte aéreo de la ICAO e indicadores macroeconómicos del Banco Mundial para mantener el contexto de la demanda coherente por región.

En el lado de la industria, también revisamos las actualizaciones de pedidos y entregas de OEM de aeronaves, folletos de proveedores y fichas técnicas, presentaciones a inversores y prensa especializada de aviación de buena reputación para comprender las construcciones típicas de paneles y los desencadenantes de reemplazo. Cuando fue necesario, respaldamos el mapeo de programas y empresas mediante suscripciones de pago centradas en finanzas corporativas e inteligencia sectorial, además de bases de datos de patentes para innovaciones de materiales y unión. Estos ejemplos son ilustrativos, y también se utilizaron otras fuentes públicas para la recopilación, validación y aclaración de datos durante el trabajo.

Entrevistas primarias y encuestas

El trabajo primario se centró en entrevistas y encuestas estructuradas con fabricantes de paneles, proveedores de materiales de núcleo, integradores de interiores de aeronaves y contactos de adquisiciones de aerolíneas y MRO. Dado que los patrones de demanda varían según el tipo de aeronave y el momento de modernización, también verificamos los supuestos con expertos en APAC, EMEA y las Américas para confirmar las divisiones de adaptación, la dirección de precios y el ritmo de reemplazo.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 38% | Directivos (CXOs): 18% | APAC: 47% |

| Nivel medio: 40% | Líderes funcionales/de unidad: 29% | EMEA: 30% |

| Actores más pequeños: 22% | Gerentes: 53% | Américas: 23% |

Dimensionamiento y pronóstico de mercado

El dimensionamiento del mercado se construye con un enfoque de arriba hacia abajo, en el que la producción de aeronaves comerciales y la actividad de flota se traducen en un conjunto de demanda anual de paneles de piso, que luego se convierte en valor utilizando bandas de precios validadas. Para mantenerlo práctico, verificamos los resultados de manera cruzada con aproximaciones selectivas de abajo hacia arriba utilizando datos de producción muestreados de proveedores, el recuento típico de paneles por área de aeronave y comprobaciones de canal sobre la proporción entre OEM y reemplazo.

Los insumos clave incluyen las entregas de aeronaves comerciales y las señales de cartera de pedidos, el tamaño de la flota activa y la dirección de utilización, los ciclos de modernización y renovación de cabina, los cambios en la combinación de materiales entre el nido de abeja de aluminio y el nido de abeja de Nomex, y los cambios de precios observados vinculados a la resina, el núcleo de nido de abeja y las especificaciones impulsadas por la certificación. Cuando falta una serie de datos local, cubrimos las lagunas utilizando promedios regionales anclados en perfiles de flota similares y luego ajustamos mediante retroalimentación de expertos.

Para el pronóstico, utilizamos análisis de escenarios de manera que los cambios en las tasas de producción y los ciclos de gasto de las aerolíneas puedan reflejarse sin forzar una única tendencia lineal. Los supuestos se finalizan tras conciliar el consenso de expertos sobre los ritmos de producción, el momento del mercado de posventa y el movimiento realista del ASP por material y adaptación.

Validación de datos y ciclo de actualización

Los resultados se validan mediante múltiples verificaciones, comenzando por comparar la demanda implícita de paneles con señales independientes como los recuentos de entregas, la utilización de la flota y las oleadas conocidas de mejora de cabina. Cualquier variación significativa se revisa, y si el factor no puede explicarse por la lógica de alcance o de precios, volvemos a verificar los insumos de origen y a contactar a determinados encuestados para confirmar el supuesto.

Antes de la aprobación final, el modelo y las narrativas pasan por un ciclo de revisión por parte de analistas para que la lógica de unidades, el manejo de divisas y las divisiones regionales se mantengan coherentes. Los informes se actualizan anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como cambios importantes en las tasas de programas de aeronaves o cambios regulatorios notables. Justo antes de la entrega, completamos una revisión final para que los clientes reciban la vista más reciente actualizada.

Comparación de la estimación de Mordor Intelligence sobre el mercado de paneles de piso de aeronaves comerciales con otras estimaciones publicadas

Los tamaños de mercado publicados para los paneles de piso de aeronaves pueden variar ampliamente, incluso cuando la etiqueta del tema parece similar. Esto suele ocurrir porque los estudios eligen diferentes coberturas de aeronaves, incluyen o excluyen la demanda de posventa y aplican diferentes formas de convertir volúmenes en USD.

En este mercado, las mayores diferencias tienden a provenir de si se cuentan los paneles de piso militares y de aviación general, cómo se programan los ciclos de modernización, y si se asume que los precios se mueven con los costos de materias primas o se mantienen estables. Algunas estimaciones también utilizan supuestos de entrega más antiguos o aplican la conversión de divisas en un punto diferente de la serie temporal, lo que cambia el valor del año base declarado.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 373,98 millones de USD (2026) | |

| Consultora Global A | 649,35 millones de USD (2024) | El alcance es más amplio porque combina la aviación comercial y militar y también abarca categorías adicionales de aeronaves, por lo que el valor del año base capta un conjunto de demanda mayor que el de los paneles exclusivamente comerciales. |

| Editorial de la Industria B | 476,81 millones de USD (2025) | La cobertura abarca todo el sector aeroespacial y el límite entre OEM y posventa no se declara claramente, lo que puede elevar los totales si la demanda de aviación de negocios y general y la actividad de reemplazo no separada se incluyen implícitamente. |

La tabla muestra que la diferencia se explica principalmente por el alcance, no por una visión de crecimiento radicalmente distinta, especialmente en torno a las plataformas militares y no comerciales y a cómo se gestiona la demanda de reemplazo. Al contar únicamente los paneles de aeronaves comerciales y considerar explícitamente la adaptación tanto de OEM como de posventa, el tamaño permanece vinculado a las entregas, el uso de la flota y el momento de la modernización, que es la disciplina aplicada por Mordor Intelligence.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de paneles de piso para aeronaves comerciales?

El mercado se sitúa en USD 373,98 millones en 2026 y está previsto que crezca hasta USD 504,27 millones en 2031 a una CAGR del 6,18%.

¿Qué material de núcleo domina la demanda de paneles de piso?

Los núcleos de panal de Nomex lideran con una participación de mercado del 66,20%, aunque el panal de fibra de carbono es el de mayor crecimiento con una CAGR del 8,42%.

¿Por qué Oriente Medio es una región de alto crecimiento para los paneles de piso?

Boeing prevé 2.370 entregas de aeronaves a la región para 2031, muchas de ellas de fuselaje ancho que requieren paneles de grado premium, impulsando una CAGR del 7,08%.

¿Cómo influyen las piezas PMA en el crecimiento del mercado de posventa?

Los paneles de piso PMA aprobados por la FAA cuestan hasta un 40% menos que las piezas OEM, lo que ayuda a impulsar los ingresos del mercado de posventa hacia una CAGR del 7,76% hasta 2031.

¿Qué medidas de sostenibilidad están impactando el diseño de los paneles?

Las aerolíneas y los reguladores favorecen los núcleos de panal termoplástico reciclable y las pieles de origen biológico, alentando a los proveedores a desarrollar paneles con rutas de recuperación al final de su vida útil validadas.

¿Qué tan concentrado está el panorama de proveedores?

Los cinco principales proveedores controlan más del 40% de los ingresos, lo que indica una concentración moderada.

Última actualización de la página el: