Tamaño y Participación del Mercado de Sistemas de Frenado para Aeronaves

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.13 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.07% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

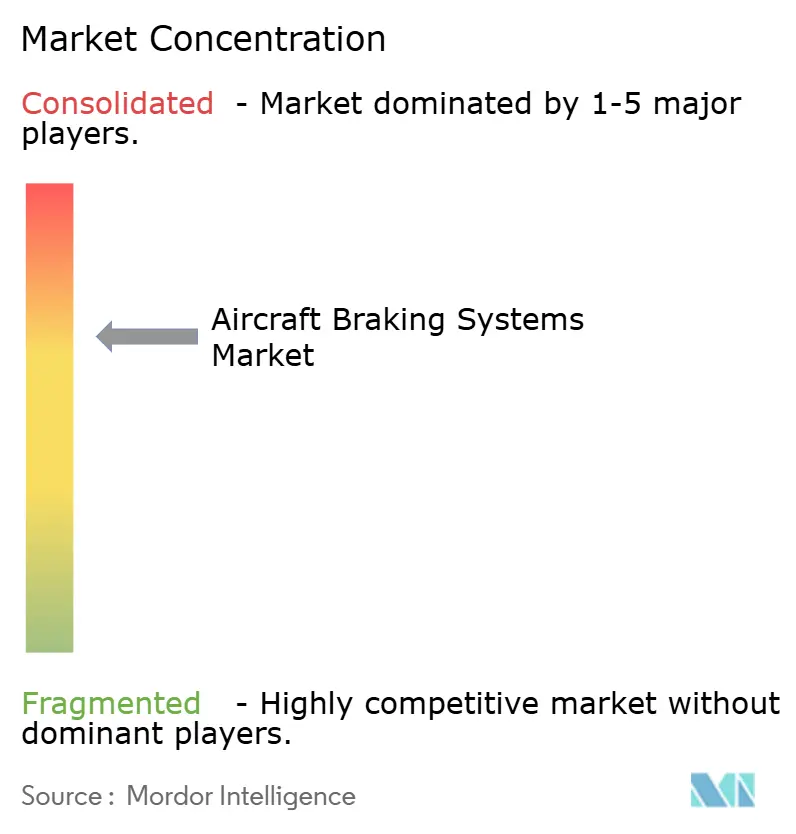

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Frenado para Aeronaves por Mordor Intelligence

Se espera que el tamaño del mercado de sistemas de frenado para aeronaves crezca de USD 7,19 mil millones en 2025 a USD 7,47 mil millones en 2026 y se prevé que alcance USD 9,13 mil millones en 2031 a una CAGR del 4,07% durante 2026-2031. Los incrementos de producción en los programas de fuselaje estrecho alimentan directamente la demanda de conjuntos de frenos, ya que tanto Boeing como Airbus continúan aumentando la producción de aeronaves de pasillo único, elevando así los volúmenes de instalación en fábrica y de reemplazo futuro. La adopción de frenos de carbono continúa fortaleciéndose a medida que las aerolíneas ponderan cada vez más el consumo de combustible, la utilización de la flota y los intervalos de revisión al elegir el hardware de frenado, y los proveedores responden con productos de mayor vida útil para flotas de alto ciclo. Las arquitecturas de frenos eléctricos e híbridos también se acercan cada vez más a la especificación estándar en los nuevos programas de aeronaves, ya que los fabricantes de equipos originales (OEM) reducen la complejidad hidráulica y vinculan más estrechamente el rendimiento de frenado con los sistemas de control digital. Asia-Pacífico añade otra capa de demanda, ya que el crecimiento del tráfico se mantuvo sólido en 2025 y los factores de carga regionales alcanzaron niveles récord en marzo de 2026, lo que mantiene activos tanto los nuevos ciclos de entrega como los de revisión de frenos.[1]Safran, "Freno de Carbono de Larga Vida Airbus A320ceo/neo," Safran, safran-group.com La competencia sigue concentrada en los frenos de carbono para aeronaves comerciales de línea principal, pero las categorías más nuevas, como los vehículos aéreos no tripulados (UAV) y las plataformas eVTOL, dejan más espacio para especialistas de menor tamaño y nuevos participantes tecnológicos.

Conclusiones Clave del Informe

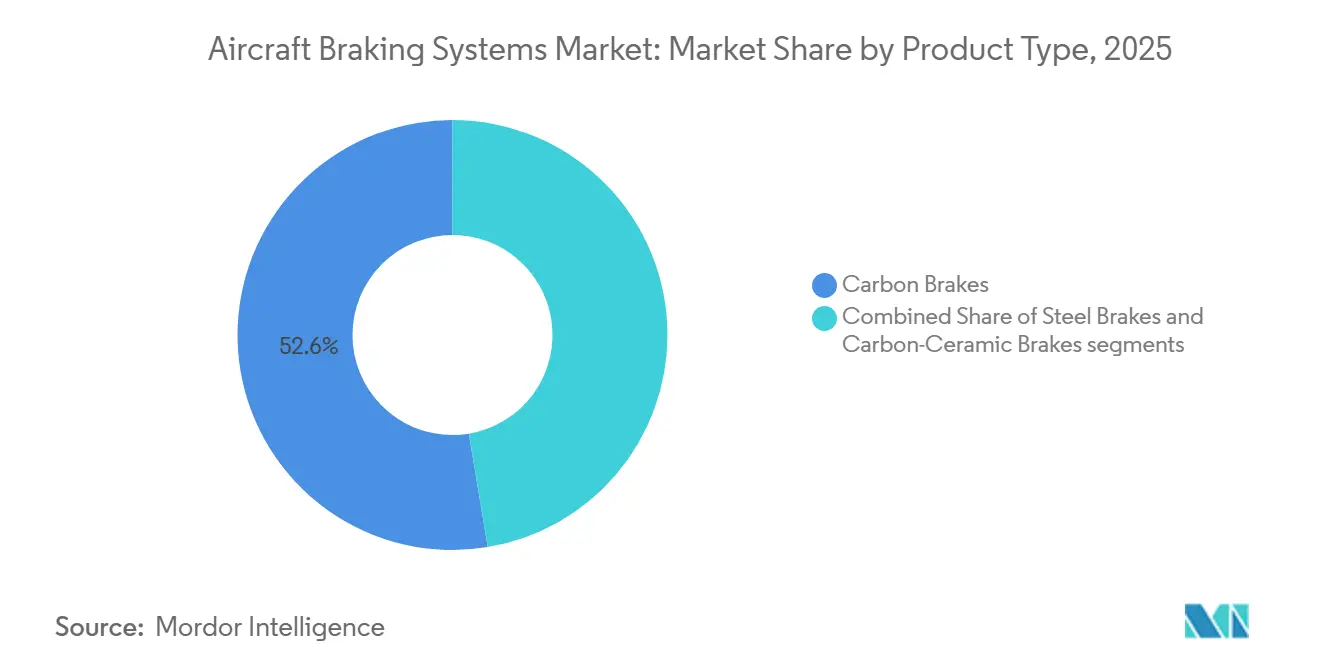

- Por tipo de producto, los frenos de carbono lideraron con el 52,62% de los ingresos en 2025, mientras que se prevé que los frenos de carbono-cerámica crezcan con una CAGR del 7,29% hasta 2031.

- Por método de accionamiento, los sistemas hidráulicos representaron el 72,69% de los ingresos en 2025, mientras que se prevé que los sistemas de frenado totalmente eléctricos se expandan a una CAGR del 8,29% hasta 2031.

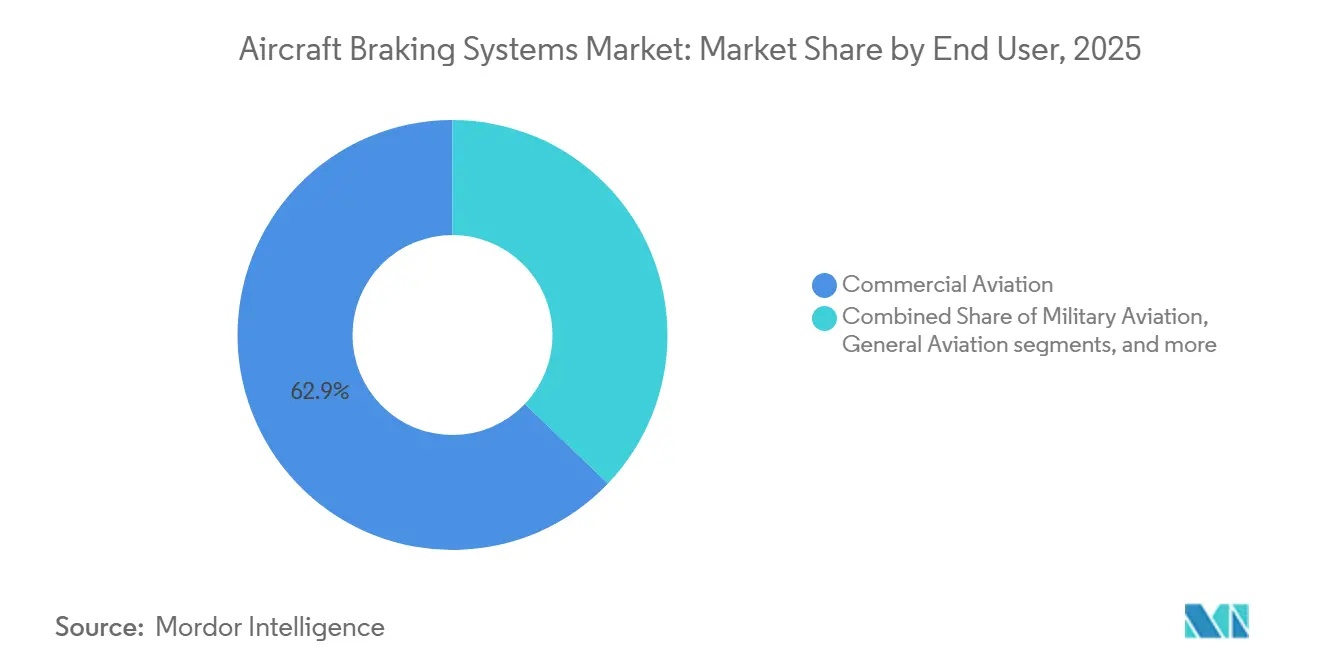

- Por usuario final, la aviación comercial representó el 62,87% de los ingresos en 2025, mientras que se prevé que el eVTOL/Movilidad Aérea Urbana crezca a una CAGR del 9,98% hasta 2031.

- Por componente, los discos de freno representaron el 50,37% de los ingresos en 2025, mientras que se prevé que las válvulas avancen a una CAGR del 6,41% hasta 2031.

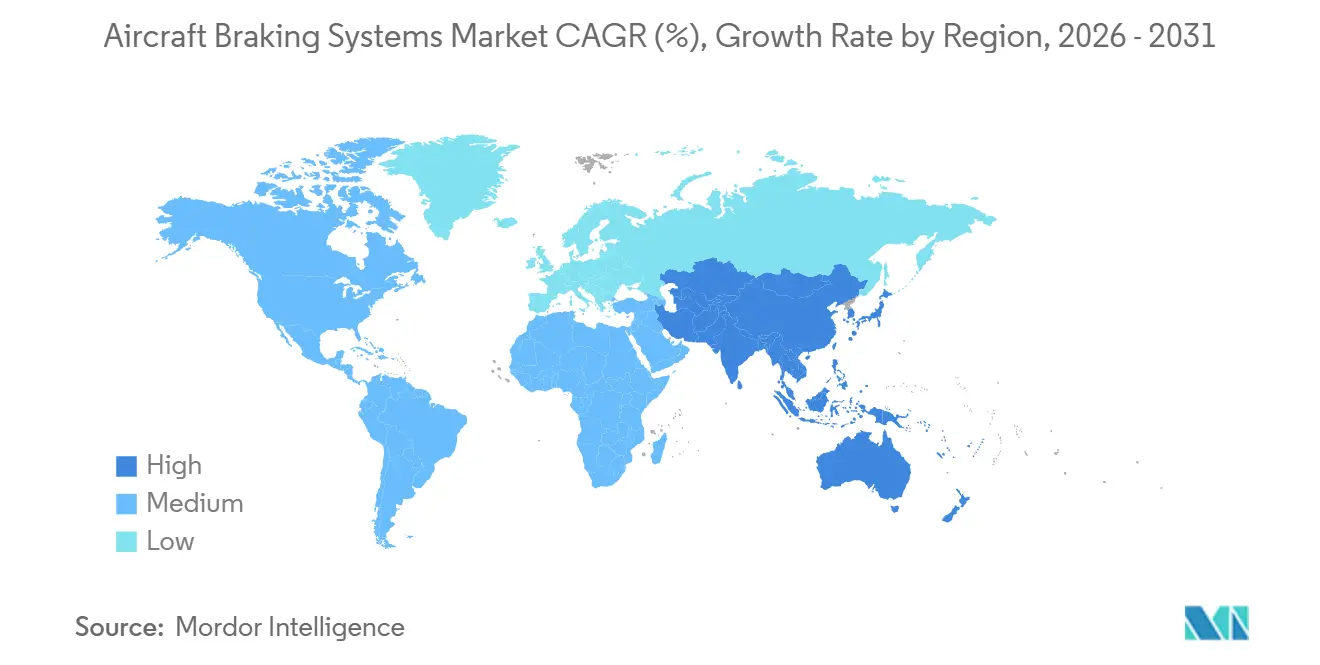

- Por geografía, América del Norte representó el 36,89% de los ingresos en 2025, mientras que se prevé que Asia-Pacífico registre la CAGR regional más alta del 5,84% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas de Frenado para Aeronaves

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la producción de aeronaves de fuselaje estrecho | +1.2% | Global, con el efecto más fuerte en América del Norte y Europa, y demanda derivada en el MRO de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Cambio obligatorio a frenos de carbono por ahorro de combustible y peso | +0.9% | Global, con efecto concentrado en Asia-Pacífico y Oriente Medio debido al uso de aeronaves de pasillo único en ciclos intensivos | Mediano plazo (2-4 años) |

| Auge de los programas eVTOL y de Movilidad Aérea Urbana | +0.6% | América del Norte, Europa y Oriente Medio | Mediano plazo (2-4 años) |

| Crecimiento del tráfico de pasajeros en economías emergentes | +0.5% | Núcleo de Asia-Pacífico, con efectos derivados en América Latina y África | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Ciclos de actualización de aeronaves de portaaviones de defensa | +0.3% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Adopción del mantenimiento predictivo para el tren de aterrizaje | +0.4% | Global, con concentración temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Producción de Aeronaves de Fuselaje Estrecho

El mercado de sistemas de frenado para aeronaves responde directamente al ciclo de producción de aeronaves de pasillo único, ya que cada entrega adicional de una aeronave de fuselaje estrecho incrementa tanto la demanda inmediata de frenos como la base futura de revisiones. Boeing entregó 447 aeronaves B737 MAX en 2025, frente a 260 en 2024, y apuntó a una tasa de producción de 47 aeronaves por mes para el verano de 2026, con planes de avanzar hacia 53 para finales de año, frente a una cartera de pedidos de más de 4.800 órdenes. Airbus entregó 607 aeronaves de la familia A320 en 2025 y continuó apuntando a 75 aeronaves por mes para 2027. Esos calendarios elevan los requisitos anuales de conjuntos de frenos más rápido de lo que se puede añadir nueva capacidad de hornos y acabado cualificada, ya que las plantas de producción de frenos de carbono tardan años en ponerse en marcha y certificarse. El mercado de sistemas de frenado para aeronaves, por lo tanto, continúa favoreciendo a los actores establecidos que ya cuentan con instalaciones de producción cualificadas, aprobaciones de OEM y redes de soporte a aerolíneas consolidadas.

Cambio Obligatorio a Frenos de Carbono por Ahorro de Combustible y Peso

El mercado de sistemas de frenado para aeronaves recibe apoyo de las políticas de flota de las aerolíneas que ahora tratan el peso de los frenos, los intervalos de mantenimiento y los objetivos de emisiones como decisiones vinculadas en lugar de elementos de adquisición separados. Los frenos de carbono siguen siendo atractivos porque mejoran la economía operativa a lo largo del tiempo gracias a su menor peso y mayor vida útil en comparación con las alternativas de acero. Safran afirma que su freno de carbono de larga vida SepCarb IV para el A320neo alcanza 2.500 aterrizajes entre revisiones, reduciendo el tiempo de inactividad y el inventario de repuestos para las aerolíneas que operan rutas cortas de alta densidad.[2]Safran, "Freno de Carbono de Larga Vida Airbus A320ceo/neo," Safran, safran-group.com Ese rendimiento respalda la demanda de modernización en las flotas de aeronaves de pasillo único en servicio y crea un flujo de demanda que no depende únicamente de las nuevas entregas de aeronaves. El mercado de sistemas de frenado para aeronaves se ve, por lo tanto, fortalecido tanto por las posiciones de instalación en fábrica como por los programas de reemplazo en el mercado de posventa que recompensan a los proveedores con amplio alcance en OEM y MRO.

Auge de los Programas eVTOL/Movilidad Aérea Urbana

El mercado de sistemas de frenado para aeronaves está abriendo un nuevo grupo de demanda estructural a medida que los programas eVTOL/Movilidad Aérea Urbana avanzan más profundamente en la certificación y la preparación previa al servicio. Joby Aviation comenzó las pruebas de encendido de su primera aeronave conforme a la FAA para la Autorización de Inspección de Tipo en noviembre de 2025, y los planes de lanzamiento del servicio en Dubái estaban vinculados a los plazos de 2026.[3]Grace Stubbins, "El eVTOL de Joby Avanza Hacia las Etapas Finales de Certificación y Construye un Marco Global de Movilidad Aérea Avanzada," CompositesWorld, compositesworld.com Archer Aviation ya había recibido los criterios finales de aeronavegabilidad de la FAA para su aeronave Midnight en 2024, lo que despejó el camino para las pruebas de vuelo con crédito. La Agencia Europea de Seguridad Aérea (EASA) también avanzó en el marco regulatorio en abril de 2026 con el Memorando de Certificación CM-21.A-P-002 bajo el marco SC-VTOL, mientras que la solicitud de patente de Embraer en 2025 mostró trabajo continuo en diseños compactos de control de frenos hidráulico-eléctrico híbrido para las necesidades de empaquetado de nuevas aeronaves. El mercado de sistemas de frenado para aeronaves probablemente se beneficiará de esta categoría, ya que los requisitos de frenado difieren materialmente de los de los diseños de ala fija, lo que obliga a los proveedores a repensar la masa, las superficies de fricción, la lógica de control y el empaquetado.

Adopción del Mantenimiento Predictivo para el Tren de Aterrizaje

El mercado de sistemas de frenado para aeronaves también está siendo moldeado por el mantenimiento predictivo, ya que una mejor visibilidad del desgaste de los frenos puede aumentar la disponibilidad de las aeronaves y modificar el diseño de los contratos de servicio. Safran Landing Systems utiliza gemelos digitales y modelos de desgaste basados en aprendizaje automático, mientras que la plataforma AnalytX de Boeing aplica datos de vuelo y sensores para pronosticar los intervalos de reemplazo de discos de freno en toda la flota. El proyecto E-LISA, documentado en un artículo de la SAE de 2025, desarrolló una instalación de pruebas en banco de hierro para validar sistemas de tren de aterrizaje y frenos accionados eléctricamente en condiciones normales, degradadas y de fallo.[4]Andrea De Martin, Antonio Bertolino y Giovanni Jacazio, "Un Nuevo Banco de Pruebas para el Tren de Aterrizaje y Freno Accionados Eléctricamente de una Pequeña Aeronave de Transporte," Documento Técnico SAE 2025-01-0161, doi.org Estas herramientas reducen las retiradas no planificadas y ayudan a los proveedores a trasladar más negocio de posventa hacia contratos de servicio basados en el rendimiento. El mercado de sistemas de frenado para aeronaves se está moviendo, por lo tanto, más allá del simple reemplazo de hardware y hacia modelos de servicio que vinculan los datos de salud de los frenos con el valor del contrato.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de precios de los materiales compuestos de carbono | -0.5% | Global, con el efecto más fuerte en las cadenas de suministro de OEM en América del Norte, Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Largos ciclos de certificación para nuevas tecnologías de frenos | -0.4% | Global, con el efecto más fuerte en los programas de frenos eléctricos y eVTOL en América del Norte y Europa | Mediano plazo (2-4 años) a Largo plazo (≥ 4 años) |

| Fragilidad de la cadena de suministro en materiales de fricción de nicho | -0.3% | Global, con efecto particular en las redes de MRO de Asia-Pacífico | Corto plazo (≤ 2 años) a Mediano plazo (2-4 años) |

| Sustitutos fabricados de forma aditiva que erosionan el mercado de posventa | -0.2% | América del Norte y Europa | Mediano plazo (2-4 años) a Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de Precios de los Materiales Compuestos de Carbono

El mercado de sistemas de frenado para aeronaves sigue expuesto a las fluctuaciones en los costos de materias primas, ya que la producción de frenos de carbono-carbono depende de insumos especializados de precursores y procesamiento que son difíciles de reemplazar rápidamente. Los proveedores enfrentan la mayor presión cuando los acuerdos de precio fijo con OEM y aerolíneas no se alinean con los costos de los insumos. Las decisiones de capacidad también se ven afectadas porque las grandes instalaciones nuevas requieren una confianza de varios años en la economía de los materiales antes de que se apruebe la inversión. La cuarta planta de frenos de carbono planificada por Safran cerca de Lyon tiene un valor de inversión de EUR 450 millones (USD 523,90 millones), lo que subraya el elevado costo de añadir producción cualificada en este segmento. El mercado de sistemas de frenado para aeronaves puede, por lo tanto, experimentar presión sobre los márgenes a corto plazo y adiciones de capacidad más lentas cuando la visibilidad de los costos de los materiales compuestos de carbono sigue siendo débil.

Largos Ciclos de Certificación para Nuevas Tecnologías de Frenos

El mercado de sistemas de frenado para aeronaves todavía enfrenta largos plazos de cualificación porque el frenado sigue siendo un sistema de aterrizaje crítico para la seguridad con poca tolerancia a una validación incompleta. El sistema de frenos eléctricos de Safran en el B787 sigue siendo un punto de referencia sólido sobre cuán profundos pueden ser los requisitos de certificación y fiabilidad, incluso después de que el concepto tecnológico haya sido demostrado. El desafío es mayor para el eVTOL y otras nuevas categorías de aeronaves porque las autoridades tienen menos datos de precedentes sobre las cargas térmicas de los frenos, la lógica de control y el comportamiento en caso de fallo en estas plataformas. Un artículo de la Sociedad PHMS de 2024 describió los sistemas de frenos electromecánicos para nuevas categorías de aeronaves como relativamente no probados y más complejos que las soluciones hidráulicas, lo que aumenta la necesidad de bancos de validación dedicados y evidencia de monitoreo de salud. El mercado de sistemas de frenado para aeronaves probablemente verá una adopción más lenta de nuevos métodos de accionamiento donde las campañas de certificación se extiendan mucho más allá de los hitos de desarrollo tecnológico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Innovación en Carbono-Cerámica Presiona al Duopolio Establecido de Carbono

Los frenos de carbono representaron el 52,62% del mercado de sistemas de frenado para aeronaves en 2025, manteniendo su liderazgo en todas las categorías de productos. Safran declaró en 2025 que equipa a más del 70% de la flota global de la familia A320, es decir, alrededor de 5.100 aeronaves, mientras que Collins afirmó que su tecnología DURACARB está instalada en más de 30.000 aeronaves comerciales y militares. Esa base instalada mantiene la demanda de reemplazo, revisión y soporte centrada en los sistemas de carbono en las grandes flotas de aerolíneas. Los frenos de acero aún conservan un papel en la aviación general, los turbohélices regionales y determinadas plataformas militares donde el costo de adquisición inicial sigue siendo un factor de compra más fuerte que la economía del ciclo de vida.

Los frenos de carbono-cerámica son la categoría de producto de más rápido crecimiento en el mercado de sistemas de frenado para aeronaves porque las clases de aeronaves más nuevas y determinadas aplicaciones de defensa valoran la baja masa y el comportamiento de fricción estable. El rendimiento en pista mojada y la consistencia térmica continúan apoyando el interés en este conjunto de materiales, a pesar de las amplias variaciones en la intensidad de la misión. El programa E-LISA también está examinando materiales de frenos basados en carbono para sistemas de tren de aterrizaje y frenado accionados eléctricamente de próxima generación, manteniendo así el desarrollo alineado con los esfuerzos de electrificación más amplios. El mercado de sistemas de frenado para aeronaves, por lo tanto, sigue anclado en los productos de carbono convencionales hoy en día, pero la hoja de ruta de productos se está ampliando claramente a medida que las plataformas emergentes impulsan diferentes requisitos de peso, empaquetado y operación.

Por Método de Accionamiento: La Electrificación se Acelera a Medida que Madura el Concepto de Aeronave Más Eléctrica

Los sistemas hidráulicos representaron el 72,69% de los ingresos por accionamiento en 2025, lo que refleja la realidad de la base instalada de la flota global. El mercado de sistemas de frenado para aeronaves, por lo tanto, continúa dependiendo del soporte hidráulico en las flotas actuales, incluso cuando la arquitectura de los nuevos programas avanza en una dirección diferente. Se proyecta que los sistemas de frenado totalmente eléctricos crezcan a una CAGR del 8,29% entre 2026 y 2031, el ritmo más rápido entre los métodos de accionamiento en el mercado de sistemas de frenado para aeronaves. Parker Aerospace afirma que su sistema Ebrake en el A220 puede desacelerar una aeronave de más de 60 toneladas a velocidades superiores a 200 mph dentro de 3.280 pies mientras maneja temperaturas de hasta 2.000 °C.

Los sistemas electrohidráulicos se sitúan en el punto intermedio de esa transición porque permiten a los OEM reducir la dependencia hidráulica sin requerir un rediseño completo de los sistemas de la aeronave, lo que los convierte en una opción práctica para los programas que desean algunos beneficios de la electrificación pero aún prefieren una lógica de respaldo y prácticas de mantenimiento familiares. El papel de Liebherr Aerospace en el proyecto Clean Sky 2 More Electric Wing demuestra que los controladores de motores de alta potencia y los módulos de gestión térmica siguen siendo áreas de desarrollo activo para los sistemas eléctricos de tren de aterrizaje. El mercado de sistemas de frenado para aeronaves, por lo tanto, probablemente avanzará a través de arquitecturas en capas e híbridas antes de que los diseños totalmente eléctricos se vuelvan dominantes en una gama más amplia de clases de aeronaves.

Por Usuario Final: La Expansión Estructural del eVTOL Remodela los Requisitos de Materiales de Frenos

La aviación comercial representó el 62,87% de la participación del mercado de sistemas de frenado para aeronaves en 2025, convirtiéndola en el grupo de usuarios finales más grande. Esa posición refleja la actividad de renovación de flotas, las grandes flotas de aeronaves de pasillo único instaladas y los ciclos de revisión recurrentes en aeronaves que permanecen en servicio intensivo. La demanda militar también se mantiene significativa, respaldada por una modificación de contrato de USD 62,20 millones para disipadores de calor de frenos del C-130 y por la expansión de AllClear en mayo de 2026 de la inversión en inventario en sistemas de frenado Honeywell Carbenix para flotas de F-15 y F-18. El mercado de sistemas de frenado para aeronaves también mantiene una base estable de menor volumen en plataformas de aviación general y UAV, donde los diseños propietarios y las posiciones fragmentadas de los proveedores dan forma a la actividad de reemplazo.

Se proyecta que el segmento eVTOL/Movilidad Aérea Urbana crezca a una CAGR del 9,98% hasta 2031, convirtiéndolo en la categoría de usuario final de más rápido crecimiento en el mercado de sistemas de frenado para aeronaves. El lanzamiento planificado de Joby en Dubái y el memorando de Arabia Saudita con Joby para utilizar los estándares de certificación de tipo de la FAA como base para la aprobación saudita indican que el despliegue comercial temprano no se limitará a los Estados Unidos. Estas aeronaves requieren sistemas de frenos diseñados para cargas de parada más bajas, un empaquetado más compacto y un comportamiento de fricción y control diferente en comparación con las plataformas de ala fija. El mercado de sistemas de frenado para aeronaves está, por lo tanto, desarrollando una vía paralela en materiales y diseños de control híbrido en lugar de aplicar los supuestos de frenado de aeronaves grandes a una nueva categoría.

Por Componente: La Complejidad de la Arquitectura de Válvulas Sustenta el Crecimiento de Ingresos en MRO y OEM

Los discos de freno representaron el 50,37% del tamaño del mercado de sistemas de frenado para aeronaves en 2025, otorgándoles la mayor participación de ingresos entre los componentes. Su liderazgo proviene del alto valor unitario y los ciclos de reemplazo recurrentes, con Safran y CompositesWorld señalando intervalos de revisión de 2.000 a 2.500 aterrizajes para discos de carbono comerciales, según la aplicación. Se prevé que las válvulas se expandan a una CAGR del 6,41% entre 2026 y 2031, la tasa de crecimiento más rápida entre los componentes en el mercado de sistemas de frenado para aeronaves. El mercado de sistemas de frenado para aeronaves está añadiendo más hardware de modulación de presión, aislamiento y control de emergencia a medida que las arquitecturas electrohidráulicas y eléctricas se vuelven más complejas.

La patente de freno hidráulico-eléctrico híbrido de Embraer de 2025 incluyó específicamente transductores de presión de doble canal y válvulas solenoide normalmente cerradas para la gestión de fugas del freno de estacionamiento, lo que ilustra cómo la densidad de válvulas puede aumentar a medida que evoluciona la arquitectura. Ese detalle importa porque los valores de los componentes pueden cambiar incluso cuando la plataforma de la aeronave en sí es más pequeña que la de una aeronave de transporte convencional. La electrónica y las ruedas continúan proporcionando ingresos estables en el mercado de posventa, mientras que los acumuladores y la carcasa de freno siguen siendo categorías de reemplazo más maduras con ciclos de innovación más lentos. El mercado de sistemas de frenado para aeronaves, por lo tanto, probablemente creará más valor incremental en el hardware de control y la electrónica de soporte que en los elementos estructurales maduros por sí solos.

Análisis Geográfico

América del Norte representó el 36,89% de la participación del mercado de sistemas de frenado para aeronaves en 2025, convirtiéndola en el principal contribuyente regional. Esa posición se sustenta en la concentración de los principales programas de entrega de OEM, una gran base de adquisiciones de defensa y una densa red de MRO que sirve a la flota comercial más grande del mundo. Boeing entregó 447 aeronaves B737 MAX en 2025 y apuntó a alcanzar una tasa de 53 aeronaves por mes para finales de 2026, manteniendo la demanda de conjuntos de frenos concentrada en la cadena de suministro regional. El sitio de Safran en Walton, Kentucky, produce más de 9.500 conjuntos de ruedas y frenos por año, mientras que Collins amplió la capacidad de frenos de carbono en Spokane para apoyar tanto la demanda comercial como la militar. El mercado de sistemas de frenado para aeronaves en América del Norte también se beneficia de la actividad avanzada de certificación de eVTOL, ya que Joby y Archer siguen estrechamente vinculados a las vías de aprobación lideradas por la FAA.

Se proyecta que Asia-Pacífico crezca a una CAGR del 5,84% hasta 2031, convirtiéndola en el segmento regional de más rápido crecimiento en el mercado de sistemas de frenado para aeronaves. La mayor utilización de aeronaves en ese entorno aumenta el desgaste de los frenos y acelera la demanda de revisiones incluso antes de contabilizar las nuevas entregas. China también está expandiendo la capacidad local a través de la localización de discos de freno del C919 y a través de la cooperación de mantenimiento de AVIC Xi'an Aviation Braking en plataformas de Boeing, Airbus y Bombardier, lo que añade una dimensión de fabricación competitiva a la demanda regional.

Europa mantuvo una participación significativa en 2025, respaldada por la actividad de entregas de Airbus y la base de fabricación francesa de Safran en sistemas de frenado para aeronaves. Brasil registró un crecimiento del 10,8% en los kilómetros-pasajero de ingresos (RPK) domésticos en marzo de 2026, lo que sugiere una demanda incremental de aeronaves de pasillo único en América del Sur, aunque la región todavía depende en gran medida de los componentes de frenos importados. África registró un crecimiento del 20,6% en RPK en marzo de 2026 y sigue siendo pequeña en tamaño de flota, pero el aumento del tráfico intracontinental aún respalda una oportunidad de MRO a más largo plazo. Oriente Medio experimentó una caída del 58,6% en RPK en marzo de 2026 debido a interrupciones en el espacio aéreo. Sin embargo, la expansión de la aviación en Arabia Saudita y la flota planificada de B787-9 de Riyadh Air con frenos de carbono eléctricos de Safran preservan la demanda a mediano plazo.

Panorama Competitivo

El mercado de sistemas de frenado para aeronaves sigue semiconsolidado en los grandes programas comerciales y militares, donde Safran SA, Collins Aerospace (RTX Corporation) y Honeywell International Inc. ostentan las posiciones más sólidas. Safran afirma que equipa a más del 55% de los aviones comerciales con más de 100 asientos y a alrededor de 800 aeronaves B787 con su sistema de frenos de carbono eléctrico. Collins afirma que su tecnología DURACARB está certificada en más de 30.000 aeronaves. Parker Aerospace también ocupa una posición visible en el frenado eléctrico a través del sistema Ebrake en el A220. La concentración es más fuerte en los frenos de carbono de línea principal y claramente menor en las aplicaciones de aviación general, UAV y eVTOL.

La expansión de capacidad es una de las herramientas competitivas más claras en el mercado de sistemas de frenado para aeronaves. Safran comprometió EUR 450 millones (USD 523,90 millones) para una cuarta planta de frenos de carbono cerca de Lyon. Al mismo tiempo, Collins inició la construcción de una expansión de USD 200 millones en Spokane para aumentar la producción para programas comerciales y militares. Los acuerdos de suministro y servicio a largo plazo refuerzan esa estrategia, como lo demuestran el acuerdo de MRO renovado de Safran con Spirit Airlines en abril de 2025 y su acuerdo de noviembre de 2025 para suministrar la futura flota de B787-9 de Riyadh Air. Estos movimientos hacen que la escala, el acceso a la base instalada y el alcance del servicio sean más difíciles de igualar para los competidores más pequeños.

El mercado de sistemas de frenado para aeronaves también está evolucionando hacia modelos de servicio vinculados al software a medida que los proveedores combinan el hardware con el diagnóstico. Safran utiliza el monitoreo del desgaste de frenos mediante gemelos digitales, y la plataforma AnalytX de Boeing pronostica los intervalos de reemplazo, lo que respalda los contratos basados en el rendimiento y una mayor retención en el mercado de posventa. Honeywell fortaleció su posición en el frenado militar en mayo de 2026 cuando AllClear amplió el soporte de inventario para los sistemas Carbenix en flotas de F-15 y F-18 en más de 60 países. El mercado de sistemas de frenado para aeronaves todavía deja espacio de diseño abierto en los programas eVTOL y UAV, donde la menor dependencia de legados otorga a los especialistas más pequeños una mejor oportunidad de ganar posiciones que en el segmento de aviones comerciales de línea principal.

Líderes de la Industria de Sistemas de Frenado para Aeronaves

Safran SA

Honeywell International Inc.

Collins Aerospace (RTX Corporation)

Crane Aerospace & Electronics (Crane Co.)

Parker-Hannifin Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: AllClear Aerospace & Defense (AllClear) anunció una inversión mejorada en la línea de productos de ruedas y frenos de Honeywell Aerospace, subrayando su compromiso de entregar suministros confiables y listos para la misión a los operadores militares en medio de los continuos desafíos de la cadena de suministro global.

- Noviembre 2025: Safran Landing Systems finalizó un acuerdo a largo plazo con Riyadh Air para entregar ruedas y frenos de carbono eléctricos avanzados para la futura flota de más de 70 aeronaves B787-9 de la aerolínea. El acuerdo enfatiza las ventajas operativas de los frenos de carbono eléctricos, particularmente su idoneidad para operaciones en alta altitud en el Aeropuerto Internacional Rey Khaled.

- Julio 2024: TT Electronics, líder mundial en soluciones de fabricación y tecnologías de ingeniería, aseguró un contrato significativo con Parker en su instalación de Cleveland, Ohio. Este acuerdo de varios millones de libras, programado para ejecutarse hasta 2027, se centra en la producción de ensamblajes electrónicos intrincados para sistemas de frenado de aeronaves comerciales, reforzando la duradera asociación entre TT Electronics y Parker.

- Enero 2024: Crane Aerospace & Electronics aseguró un papel fundamental como proveedor de Deutsche Aircraft para su turbohélice regional D328eco. La aeronave de diseño ecológico estará equipada con el avanzado sistema de control de freno por cable Mark V de Crane A&E.

Alcance del Informe Global del Mercado de Sistemas de Frenado para Aeronaves

El mercado de sistemas de frenado para aeronaves experimenta un crecimiento constante, impulsado por el aumento de la producción de aeronaves, la creciente demanda de tecnologías de frenado ligeras y eficientes en combustible, y la creciente adopción de sistemas de freno eléctrico por cable en aeronaves modernas. Estos sistemas son esenciales para garantizar un aterrizaje seguro, el rodaje y las operaciones en tierra en plataformas de aviación comercial, militar y general. Los factores adicionales que contribuyen al crecimiento del mercado incluyen los avances en materiales de frenos de carbono y carbono-cerámica, los programas de modernización de flotas y la aparición de plataformas eVTOL y de movilidad aérea urbana.

El mercado de sistemas de frenado para aeronaves está segmentado según el tipo de producto, el método de accionamiento, el usuario final, el componente y la geografía. Por tipo de producto, el mercado se divide en frenos de carbono, frenos de acero y frenos de carbono-cerámica. Según el método de accionamiento, el mercado comprende sistemas de frenado hidráulicos, electrohidráulicos y totalmente eléctricos. El segmento de usuarios finales comprende aviación comercial, aviación militar, aviación general, vehículos aéreos no tripulados (UAV) y plataformas eVTOL/movilidad aérea urbana. Por componente, el mercado abarca ruedas, discos de freno, carcasa de freno, válvulas, actuadores, acumuladores y electrónica. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de sistemas de frenado para aeronaves en los principales países de las diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Frenos de Carbono |

| Frenos de Acero |

| Frenos de Carbono-Cerámica |

| Hidráulico |

| Electrohidráulico |

| Totalmente Eléctrico |

| Aviación Comercial |

| Aviación Militar |

| Aviación General |

| Vehículos Aéreos No Tripulados (UAV) |

| eVTOL/Movilidad Aérea Urbana |

| Ruedas |

| Discos de Freno |

| Carcasa de Freno |

| Válvulas |

| Actuadores |

| Acumuladores |

| Electrónica |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Producto | Frenos de Carbono | ||

| Frenos de Acero | |||

| Frenos de Carbono-Cerámica | |||

| Por Método de Accionamiento | Hidráulico | ||

| Electrohidráulico | |||

| Totalmente Eléctrico | |||

| Por Usuario Final | Aviación Comercial | ||

| Aviación Militar | |||

| Aviación General | |||

| Vehículos Aéreos No Tripulados (UAV) | |||

| eVTOL/Movilidad Aérea Urbana | |||

| Por Componente | Ruedas | ||

| Discos de Freno | |||

| Carcasa de Freno | |||

| Válvulas | |||

| Actuadores | |||

| Acumuladores | |||

| Electrónica | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el pronóstico para los sistemas de frenado para aeronaves hasta 2031?

Se proyecta que el mercado de sistemas de frenado para aeronaves aumente de USD 7,47 mil millones en 2026 a USD 9,13 mil millones en 2031 a una CAGR del 4,07%.

¿Qué método de accionamiento crece más rápido?

Se prevé que los sistemas de frenado totalmente eléctricos se expandan a una CAGR del 8,29% hasta 2031, a medida que las arquitecturas de aeronaves reducen la dependencia hidráulica.

¿Por qué los frenos de carbono siguen liderando la adopción?

Los frenos de carbono lideraron los ingresos por producto con el 52,62% en 2025 y siguen siendo preferidos por la economía operativa del ciclo de vida y los intervalos de revisión más largos, con Safran citando hasta 2.500 aterrizajes entre revisiones en su freno de larga vida para el A320neo.

¿Qué región se expande más rápido?

Se proyecta que Asia-Pacífico crezca a una CAGR del 5,84% hasta 2031, respaldada por un crecimiento del 7,8% en RPK en 2025 y un factor de carga del 87,2% en marzo de 2026.

¿Qué grupo de usuarios finales contribuye más a los ingresos hoy?

La aviación comercial se mantuvo como el segmento de usuarios finales más grande con el 62,87% de los ingresos en 2025 debido a las renovaciones de flotas y los ciclos de revisión recurrentes en aeronaves de uso intensivo.

¿Cuáles son los movimientos competitivos más importantes a seguir?

La expansión de capacidad y los acuerdos de servicio a largo plazo destacan, incluyendo la inversión de Safran en la planta de Lyon, la expansión de Collins en Spokane y los acuerdos de suministro de Safran con Spirit Airlines y Riyadh Air.

Última actualización de la página el: