Tamaño y Participación del Mercado de Barras de Remolque para Aeronaves

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 4.66 Mil millones de dólares |

| Tamaño del Mercado (2030) | 6.06 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.39% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

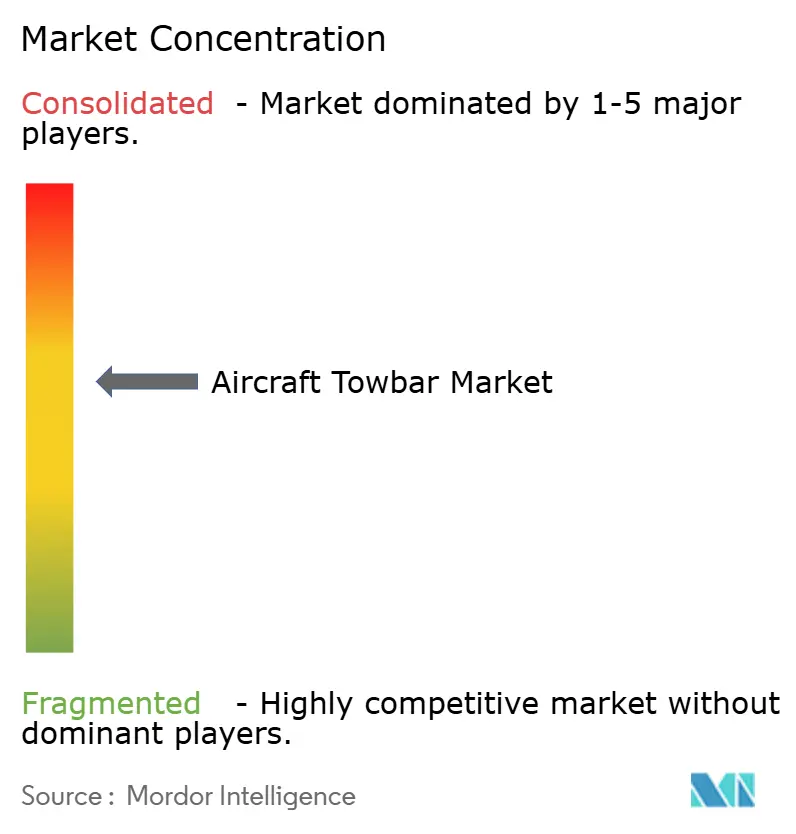

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Barras de Remolque para Aeronaves por Mordor Intelligence

El tamaño del mercado de barras de remolque para aeronaves es de USD 4.660 millones en 2025 y se prevé que alcance los USD 6.060 millones en 2030, lo que refleja una CAGR del 5,39%. El impulso de crecimiento proviene de la expansión de flotas, los mandatos de sostenibilidad y la rápida modernización de la infraestructura aeroportuaria. Las especificaciones de las barras de remolque evolucionan a medida que los reguladores presionan por equipos de apoyo en tierra de cero emisiones, lo que impulsa un cambio hacia diseños eléctricos y de materiales compuestos. La consolidación entre los operadores está acortando los ciclos de adquisición, mientras que las soluciones de compatibilidad multicabezal reducen los costos de inventario para flotas mixtas. La infraestructura emergente de movilidad aérea avanzada, en particular los vertipuertos, está comenzando a influir en los estándares de diseño para equipos de próxima generación. En conjunto, estas fuerzas sostienen una perspectiva positiva para el mercado de barras de remolque para aeronaves.

Conclusiones Clave del Informe

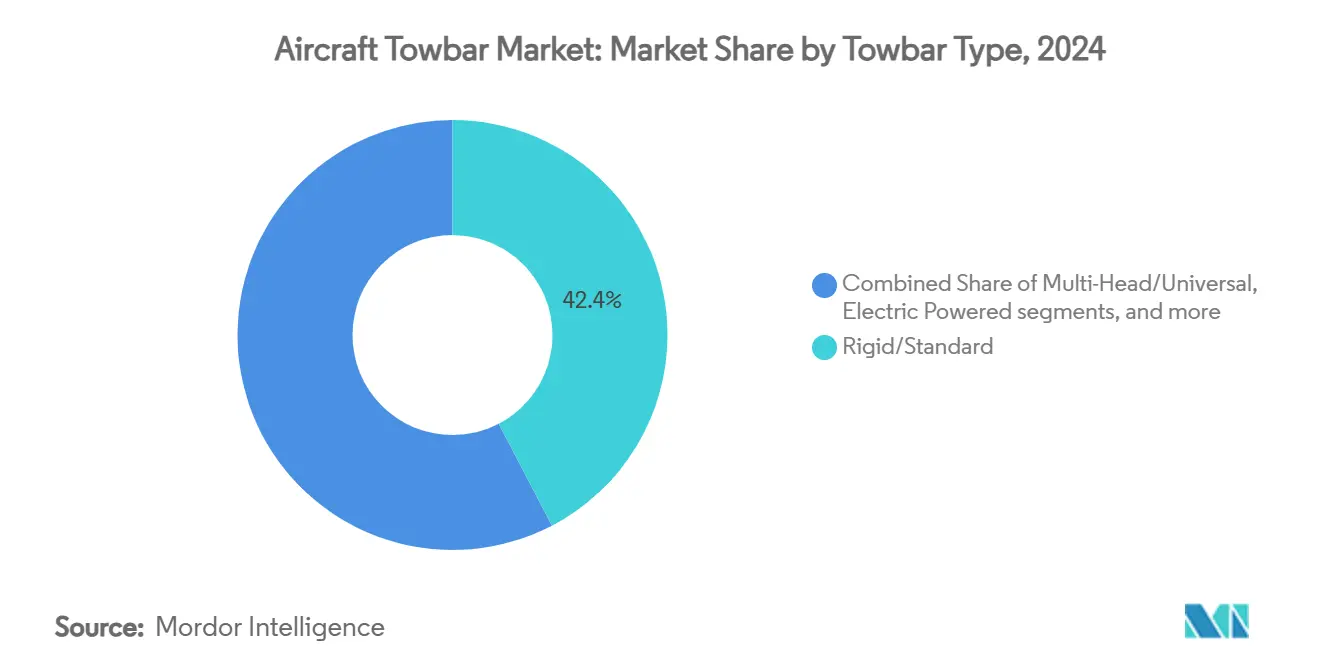

- Por tipo de barra de remolque, la variante rígida/estándar capturó el 42,35% de la participación del mercado de barras de remolque para aeronaves en 2024; se proyecta que las variantes eléctricas/autopropulsadas crecerán a una CAGR del 7,24% hasta 2030.

- Por tipo de aeronave, la aviación comercial lideró con una participación de ingresos del 57,54% en 2024; se prevé que los eVTOL/aeronaves eléctricas ligeras se expandan a una CAGR del 9,65% hasta 2030.

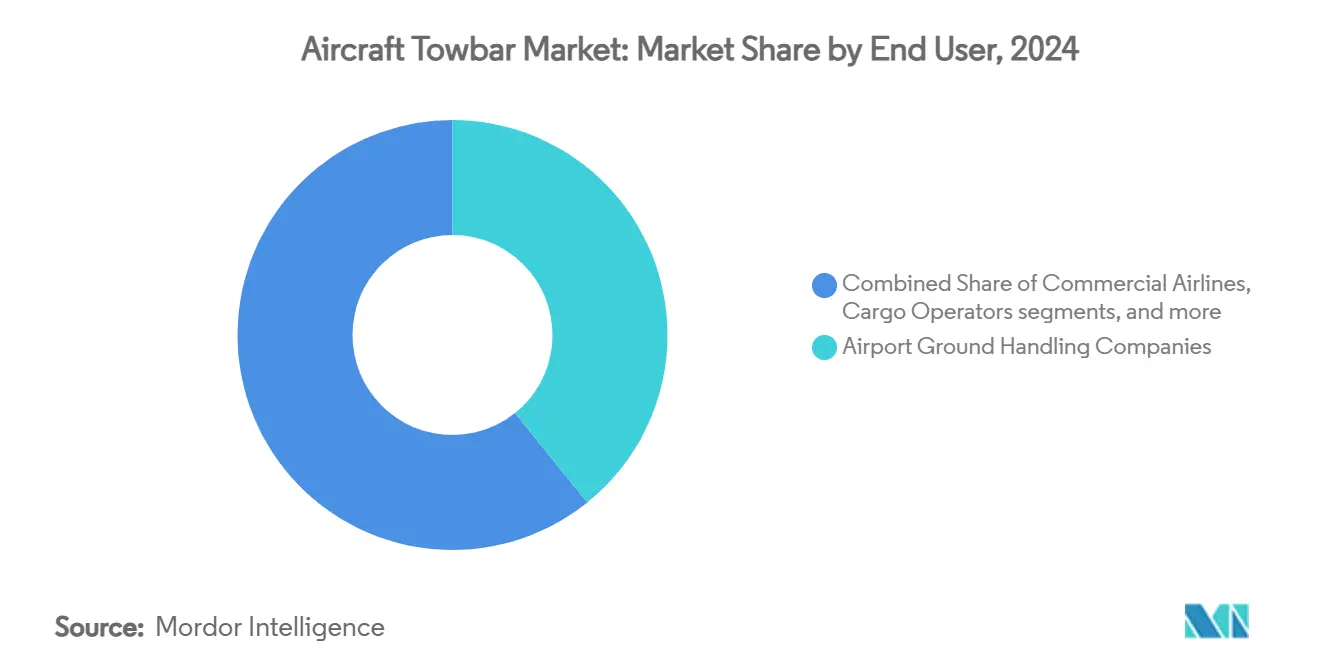

- Por usuario final, las empresas de manejo en tierra aeroportuaria mantuvieron una participación del 39,23% del mercado de barras de remolque para aeronaves en 2024; los operadores de carga avanzan a una CAGR del 6,61% hasta 2030.

- Por material, el acero de alta resistencia/cromoly representó el 34,72% del tamaño del mercado de barras de remolque para aeronaves en 2024; las barras de remolque de fibra compuesta crecen a una CAGR del 7,26% entre 2025 y 2030.

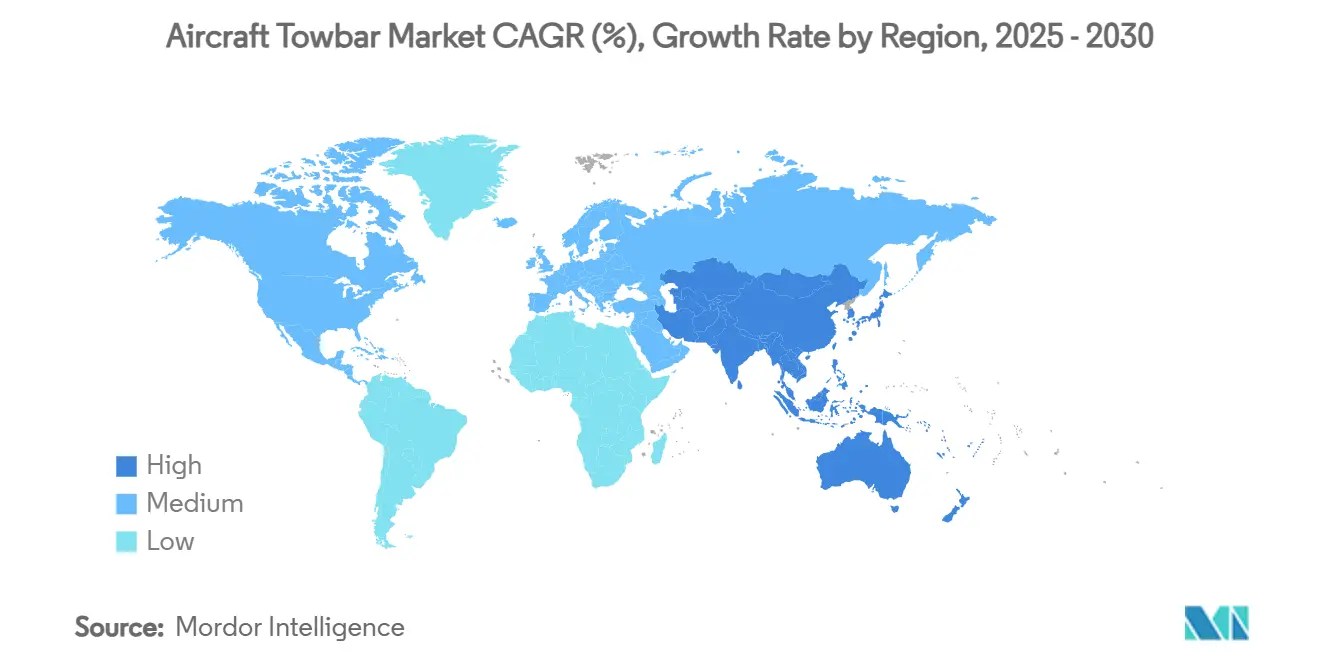

- Por geografía, América del Norte concentró el 42,22% de la participación del mercado de barras de remolque para aeronaves en 2024; se anticipa que Asia-Pacífico crecerá a una CAGR del 5,82% hasta 2030.

Tendencias e Información del Mercado Global de Barras de Remolque para Aeronaves

Análisis del Impacto de los Impulsores*

| Impulsor | (≈) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápido crecimiento de la flota mundial de aeronaves comerciales y la demanda de MRO | +1.2% | Global, concentrado en Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Expansión de la infraestructura aeroportuaria en economías emergentes | +0.8% | Asia-Pacífico como núcleo, con desbordamiento hacia MEA y América Latina | Largo plazo (≥ 4 años) |

| Aceleración del cambio hacia mandatos de equipos de apoyo en tierra eléctricos | +1.0% | América del Norte y la UE liderando, con expansión hacia APAC | Corto plazo (≤ 2 años) |

| Impulso de los OEM hacia barras de remolque multicabezal compatibles con flotas mixtas | +0.6% | Global, con énfasis en los principales aeropuertos hub | Mediano plazo (2-4 años) |

| Demanda de manejo en tierra derivada de las operaciones emergentes de eVTOL | +0.4% | Adopción temprana en América del Norte y la UE, mercados APAC selectivos | Largo plazo (≥ 4 años) |

| Surgimiento de modelos de arrendamiento de barras de remolque y de "equipo como servicio" | +0.5% | Global, adopción más rápida en mercados sensibles al costo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápido crecimiento de la flota mundial de aeronaves comerciales y la demanda de MRO

Las carteras de pedidos de aeronaves comerciales superan las 13.500 unidades, lo que prolonga la vida útil de los aviones y mantiene en servicio a los jets heredados por más tiempo. Las flotas más antiguas incrementan los costos de mantenimiento aproximadamente un 8,0% por hora de vuelo por cada año adicional de antigüedad.[1]Ross A. Brown, "Crecimiento de los Costos de Mantenimiento en Aeronaves Envejecidas," Defense Acquisition Research Journal, dau.edu A medida que los operadores prolongan la utilización de las aeronaves, los ciclos de reemplazo de las barras de remolque se acortan porque el equipo de apoyo en tierra envejece en paralelo con la flota. Los retrasos en las entregas de los OEM posponen aún más los calendarios de retiro, generando una demanda constante de barras de remolque adaptables capaces de manejar generaciones mixtas de aeronaves. La demanda constante del mercado de posventa asegura una base de ingresos recurrentes para los proveedores en el mercado de barras de remolque para aeronaves.

Expansión de la infraestructura aeroportuaria en economías emergentes

Asia-Pacífico alberga 575 proyectos aeroportuarios activos por un valor de USD 488.000 millones, con el plan de Vietnam para 30 nuevos aeropuertos liderando la ola. Megaproyectos independientes como el Aeropuerto Internacional Long Thanh (USD 19.800 millones) y el Nuevo Aeropuerto Internacional de Manila (USD 14.000 millones) integran arquitectura de apoyo en tierra de próxima generación desde su concepción. Las nuevas instalaciones evitan las limitaciones heredadas, lo que permite a los aeropuertos especificar barras de remolque eléctricas y de materiales compuestos en la adquisición. Las rondas de adquisición a gran escala aumentan el poder de negociación de los compradores, pero abren un grupo de demanda potencial más amplio para los fabricantes. Estos programas a largo plazo anclan la visibilidad de la demanda hasta finales de la década de 2020, sustentando el mercado de barras de remolque para aeronaves.

Aceleración del cambio hacia mandatos de equipos de apoyo en tierra eléctricos

La Junta de Recursos del Aire de California exige equipos de apoyo en tierra aeroportuaria de cero emisiones para 2034, con el diseño de la normativa previsto para 2027. La Autoridad Portuaria de Nueva York y Nueva Jersey eliminará gradualmente los vehículos de combustión interna en el lado aire para 2030. Delta Air Lines invirtió USD 385 millones en equipos de apoyo en tierra eléctricos, alcanzando una electrificación casi total en dos centros de operaciones.[2]Delta Air Lines Communications, "Remolcadores, Tractores y Cargadores de Cinta Casi Totalmente Eléctricos en Dos Centros de Delta," news.delta.com Swissport obtuvo EUR 170 millones (USD 199,38 millones) en crédito renovable para financiar su hoja de ruta de electrificación. Estos compromisos regulatorios y corporativos impulsan un giro decisivo hacia las barras de remolque de batería, elevando las perspectivas de crecimiento de las variantes eléctricas dentro del mercado de barras de remolque para aeronaves.

Impulso de los OEM hacia barras de remolque multicabezal compatibles con flotas mixtas

Las aerolíneas operan cada vez más flotas diversas que abarcan plataformas de fuselaje estrecho, fuselaje ancho y nuevos eVTOL. Los OEM estandarizan las interfaces de acoplamiento para reducir la complejidad en la pista, lo que permite que una sola barra de remolque dé servicio a múltiples tipos de aeronaves. Tronair comercializa cinco cuerpos de barras de remolque principales que aceptan cabezales intercambiables, simplificando la gestión del inventario.[3]Tronair Engineering Team, "Cómo Elegir entre los Tipos de Barras de Remolque para Aeronaves," tronair.com Los aeropuertos hub logran rotaciones más rápidas cuando desaparecen los cambios de equipo, restaurando la resiliencia operativa. La compatibilidad cruzada apoya además los modelos de arrendamiento porque los proveedores pueden reasignar activos entre clientes con una adaptación mínima, sosteniendo el impulso en el mercado de barras de remolque para aeronaves.

Volatilidad cíclica en la producción de aeronaves que afecta las ventas del mercado de posventa

Los contratiempos en la producción, la escasez de materiales y los conflictos laborales crean calendarios de entrega de aeronaves inconsistentes. A medida que las entregas se retrasan, las aerolíneas difieren las renovaciones de flota, reduciendo temporalmente la adquisición inmediata de barras de remolque. Proveedores de nivel superior como Meggitt y Rolls-Royce han señalado ingresos de posventa más débiles, lo que indica estrategias de inventario cautelosas entre las unidades de manejo en tierra. Las tasas de producción inciertas, por tanto, moderan las compras a corto plazo en el mercado de barras de remolque para aeronaves hasta que los calendarios se estabilicen.

Adopción de tractores sin barra de remolque en los principales centros de operaciones

Los remolcadores eléctricos sin barra de remolque eliminan la necesidad de barras de remolque tradicionales en algunos movimientos, reduciendo la demanda futura de unidades en los aeropuertos de alto tráfico. Las pruebas de Taxibot en Schiphol y JFK prometen hasta un 85% de ahorro de combustible durante las operaciones de rodaje.[4]Airbus Communications, "Los Taxibots Cobran Impulso mientras el Proyecto HERON Concluye," airbus.com Los tractores eléctricos autónomos desplegados en Hong Kong logran un rendimiento de reducción de carbono del 35% y 90 km por carga. Aunque requieren un alto capital, estos sistemas atraen a los operadores de gran escala, desviando una parte de los ingresos potenciales del mercado convencional de barras de remolque para aeronaves.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Barra de Remolque: Las Variantes Eléctricas Impulsan la Innovación

Se prevé que los modelos eléctricos/autopropulsados registren una CAGR del 7,24% de 2025 a 2030, superando a los diseños rígidos/estándar que aún mantienen una participación base del 42,35%. Los crecientes mandatos de electrificación, la mayor densidad de las baterías y los ahorros documentados en combustible y costos de mantenimiento sustentan la adopción. El cambio de Delta a una flota totalmente eléctrica en dos grandes centros de operaciones valida la viabilidad operativa. La política de adquisición de Swissport que exige variantes eléctricas desde enero de 2025 amplía la base de clientes. Las unidades rígidas siguen siendo esenciales para escenarios sensibles al costo o de baja utilización, manteniendo estable el volumen. Las arquitecturas multicabezal o universales complementan ambas categorías, agilizando el inventario para flotas mixtas y apoyando el mercado de barras de remolque para aeronaves.

Las barras de remolque ajustables o telescópicas ocupan casos de uso especializados donde el espacio o la geometría de la aeronave exige mayor flexibilidad. Aunque el crecimiento es moderado, estos productos aseguran ingresos estables entre los operadores especializados. Otras configuraciones, incluidas las variantes militares o a medida, aprovechan los presupuestos de modernización de la defensa, donde el peso, la resistencia a la corrosión y el servicio en campo dominan las especificaciones. Las innovaciones en sistemas de enganche de cambio rápido y diagnósticos integrados continúan diferenciando las ofertas en toda la industria de barras de remolque para aeronaves.

Por Tipo de Aeronave: La Aparición de los eVTOL Redefine los Requisitos

La aviación comercial mantiene una participación del 57,54%, anclada por los aviones de fuselaje estrecho de alta frecuencia que generan elevados ciclos de operación y demandan equipos robustos. Las flotas de fuselaje ancho requieren barras de remolque de servicio pesado con límites de tensión elevados, fomentando niveles de precios premium. Mientras tanto, el segmento de eVTOL/aeronaves eléctricas ligeras se expandirá a una CAGR del 9,65% hasta 2030, impulsado por el despliegue de vertipuertos y la orientación de diseño favorable de la FAA.[5]FAA Office of Airports, "EB 105A Diseño de Vertipuerto," faa.gov A medida que los prototipos se convierten en vehículos certificados, los servicios en tierra necesitarán barras de remolque ultracompactas y ligeras adaptadas para posiciones de estacionamiento reducidas y entornos de carga de baterías.

Los requisitos militares abarcan misiones de caza, transporte y aeronaves de ala rotatoria, cada una de las cuales requiere geometrías a medida y mayor durabilidad táctica. Los jets regionales y las aeronaves de aviación general contribuyen a una demanda constante aunque fragmentada. La convergencia de los estándares de aviación comercial y de movilidad aérea emergente acabará por estandarizar las características de acoplamiento, unificando las series de producción y reduciendo los costos unitarios, lo que fortalece la trayectoria a largo plazo del mercado de barras de remolque para aeronaves.

Por Usuario Final: Los Operadores de Carga Aceleran la Adopción

Las empresas de manejo en tierra aeroportuaria representan el 39,23% de la demanda, lo que refleja contratos con múltiples aerolíneas y eficiencias de adquisición a gran escala. El aumento de los volúmenes de comercio electrónico eleva las tasas de utilización de los cargueros, impulsando a los operadores de carga a una CAGR del 6,61% hasta 2030. Los tractores eléctricos autónomos pilotados en Asia Airfreight Terminal demuestran la disposición del sector de carga para adoptar equipos de apoyo en tierra avanzados. Las aerolíneas continúan comprando directamente para sus centros de operaciones, donde el control de activos refuerza las métricas de puntualidad.

Las instalaciones de mantenimiento, reparación y revisión enfatizan las barras de remolque de alta maniobrabilidad optimizadas para el posicionamiento en hangares. Las empresas de arrendamiento están emergiendo como un cuarto pilar, empaquetando equipos con telemática integrada, mantenimiento y garantías de renovación. Este cambio hacia los servicios aumenta el potencial de ingresos recurrentes en todo el mercado de barras de remolque para aeronaves.

Por Material: La Innovación en Materiales Compuestos Gana Impulso

El acero de alta resistencia/cromoly lidera con una participación del 34,72%, apreciado por su fiabilidad y favorables relaciones costo-resistencia. Sin embargo, se espera que los productos de fibra compuesta registren una CAGR del 7,26% a medida que el uso del polímero reforzado con fibra de carbono (CFRP) se extiende por el hardware aeroespacial. La ligereza del CFRP mejora la ergonomía y reduce el riesgo de daños a las aeronaves durante el empuje hacia atrás. Las tecnologías de reciclaje están madurando, abriendo vías de economía circular y compensando los precios premium.

Las aleaciones de aluminio equilibran masa y durabilidad, pero la volatilidad de precios impulsada por los cuellos de botella en el suministro global amenaza la asequibilidad a corto plazo. Las aleaciones híbridas o especiales abordan las demandas de corrosión o temperaturas extremas en operaciones marítimas y árticas. Los gravámenes medioambientales sobre los metales con alta intensidad de carbono aceleran la I+D en matrices alternativas, sosteniendo el impulso de la innovación dentro del mercado de barras de remolque para aeronaves.

Análisis Geográfico

América del Norte mantiene su dominio gracias al sólido gasto en infraestructura y los plazos regulatorios determinados. La eliminación gradual de la combustión interna para 2030 por parte de la Autoridad Portuaria de Nueva York y Nueva Jersey cataliza los ciclos de adquisición tempranos. El plazo de cero emisiones de California para 2034 y los hitos del programa para 2027 impulsan a los aeropuertos y operadores a priorizar los activos de batería. Los primeros pilotos de soluciones semirobóticas sin barra de remolque como Taxibot confirman los ahorros operativos regionales.

La cartera de proyectos aeroportuarios de Asia-Pacífico, incluido el plan maestro de 30 aeropuertos de Vietnam y los megaproyectos en Filipinas y Singapur, garantiza pedidos de equipos sostenidos durante toda la década. Las instalaciones de carga en Hong Kong ya utilizan tractores eléctricos autónomos, demostrando la disposición para implementar tecnologías sofisticadas de servicio en tierra a gran escala. Los reguladores de toda la región se hacen eco cada vez más de los objetivos de sostenibilidad de EE. UU. y la UE, lo que sugiere una aceleración de la demanda desde finales de la década de 2020 en adelante.

La arquitectura política de Europa, destacada por el objetivo de vehículos totalmente sostenibles de AENA para 2026, impulsa las conversiones a corto plazo hacia flotas eléctricas. Mientras tanto, la próxima regulación de manejo en tierra de EASA codifica las obligaciones de mantenimiento y formación que favorecen a los proveedores premium de barras de remolque con ofertas de soporte integrado. Los instrumentos de financiación y las iniciativas de compra cooperativa reducen las barreras de adopción, fomentando un crecimiento constante aunque moderado en el mercado de barras de remolque para aeronaves.

Panorama Competitivo

El mercado está moderadamente consolidado, con la tecnología, la profundidad del servicio y las condiciones de financiación diferenciando a las marcas líderes. Las barras de remolque modulares de Tronair aprovechan los cabezales intercambiables para la compatibilidad entre flotas, reduciendo las cargas de inventario de los operadores. TLD Group amplía su competitividad con tractores autónomos TractEasy y remolcadores semirobóticos TaxiBot, combinando automatización con sostenibilidad. JBT AeroTech complementa su gama de remolcadores sin barra de remolque incorporando software de mantenimiento predictivo, mejorando el valor del ciclo de vida.

Las alianzas estratégicas amplían las carteras: Lufthansa LEOS combina la experiencia en remolque de aeronaves con servicios completos de gestión de flotas, posicionándose como proveedor integral. Lockheed Martin y Lufthansa Technik apuntan conjuntamente al sostenimiento integrado, subrayando la colaboración intersectorial para capturar la participación del mercado de posventa.[6]Lockheed Martin, "Lockheed Martin y Lufthansa Technik Amplían su Cooperación," lockheedmartin.com Los nuevos participantes disruptivos se centran en plataformas robóticas autónomas y trenes de potencia avanzados, forjando asociaciones con los actores establecidos para acelerar la comercialización. Las innovaciones en financiación, como las plataformas de equipo como servicio, ganan terreno, impulsando modelos de ingresos recurrentes en todo el mercado de barras de remolque para aeronaves.

Líderes de la Industria de Barras de Remolque para Aeronaves

Clyde Machines Inc.

HYDRO Systems GmbH & Co. KG

TowFLEXX Inc.

AERO Specialties, Inc.

Tronair Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Dnata destinó USD 210 millones a equipos de apoyo en tierra sostenibles, marcando una de las mayores inversiones individuales de electrificación del sector.

- Abril de 2025: Air Canada convirtió las operaciones en tierra de la Ciudad de Quebec a una flota principal de equipos de apoyo en tierra totalmente eléctrica, estableciendo una plantilla de electrificación replicable.

- Enero de 2025: La Terminal Uno del JFK inauguró la primera flota de manejo en tierra totalmente eléctrica del mundo, intensificando la presión competitiva sobre los centros de operaciones pares.

- Julio de 2024: Aurrigo entregó su Auto-DollyTug autónomo al Aeropuerto de Stuttgart, ampliando la adopción de equipos de apoyo en tierra automatizados.

Alcance del Informe Global del Mercado de Barras de Remolque para Aeronaves

| Rígida/Estándar |

| Multicabezal/Universal |

| Ajustable/Telescópica |

| Eléctrica/Autopropulsada |

| Otros Tipos de Barras de Remolque |

| Aviación Comercial | Fuselaje Estrecho |

| Fuselaje Ancho | |

| Jets Regionales | |

| Aviación Militar | Aviones de Combate |

| Aeronaves de Transporte | |

| Aeronaves de Ala Rotatoria | |

| Aviación General | |

| eVTOL/Aeronaves Eléctricas Ligeras |

| Aerolíneas Comerciales |

| Operadores de Carga |

| Empresas de Manejo en Tierra Aeroportuaria |

| Instalaciones de MRO y Mantenimiento de Línea |

| Otros Usuarios Finales |

| Barras de Remolque de Aleación de Acero |

| Barras de Remolque de Aleación de Aluminio |

| Acero de Alta Resistencia/Cromoly |

| Barras de Remolque de Fibra Compuesta |

| Otros Materiales |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de Sudáfrica | ||

| Por Tipo de Barra de Remolque | Rígida/Estándar | ||

| Multicabezal/Universal | |||

| Ajustable/Telescópica | |||

| Eléctrica/Autopropulsada | |||

| Otros Tipos de Barras de Remolque | |||

| Por Tipo de Aeronave | Aviación Comercial | Fuselaje Estrecho | |

| Fuselaje Ancho | |||

| Jets Regionales | |||

| Aviación Militar | Aviones de Combate | ||

| Aeronaves de Transporte | |||

| Aeronaves de Ala Rotatoria | |||

| Aviación General | |||

| eVTOL/Aeronaves Eléctricas Ligeras | |||

| Por Usuario Final | Aerolíneas Comerciales | ||

| Operadores de Carga | |||

| Empresas de Manejo en Tierra Aeroportuaria | |||

| Instalaciones de MRO y Mantenimiento de Línea | |||

| Otros Usuarios Finales | |||

| Por Material | Barras de Remolque de Aleación de Acero | ||

| Barras de Remolque de Aleación de Aluminio | |||

| Acero de Alta Resistencia/Cromoly | |||

| Barras de Remolque de Fibra Compuesta | |||

| Otros Materiales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de Sudáfrica | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de barras de remolque para aeronaves para 2030?

Se prevé que el mercado alcance los USD 6.060 millones para 2030, creciendo a una CAGR del 5,39%.

¿Qué segmento de barras de remolque se expande más rápidamente?

Las unidades eléctricas/autopropulsadas lideran con una CAGR proyectada del 7,24% hasta 2030 debido a los mandatos de cero emisiones.

¿Qué importancia tiene Asia-Pacífico para el crecimiento futuro?

Se espera que Asia-Pacífico registre una CAGR del 5,82% gracias a USD 488.000 millones en construcción aeroportuaria, convirtiéndola en el mercado regional de más rápido crecimiento.

¿Por qué las barras de remolque de fibra compuesta están ganando impulso?

Los materiales compuestos reducen el peso, mejoran la ergonomía y se alinean con las políticas de reducción de carbono, impulsando una CAGR del 7,26% para este segmento de materiales.

¿Qué impacto tienen los tractores sin barra de remolque en el mercado?

Los tractores sin barra de remolque pueden desplazar a las barras de remolque tradicionales en los principales centros de operaciones, ejerciendo un freno del -0,5% sobre la CAGR general, aunque presentan oportunidades complementarias para los proveedores de tecnología autónoma.

¿Qué grupo de usuarios finales muestra el mayor crecimiento?

Se proyecta que los operadores de carga crecerán a una CAGR del 6,61% a medida que la logística del comercio electrónico impulsa la actividad de los cargueros, aumentando la demanda de equipos especializados de apoyo en tierra.

Última actualización de la página el: