Tamaño y Participación del Mercado de Aeronaves eVTOL

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.53 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.47 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 28.94% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Aeronaves eVTOL por Mordor Intelligence

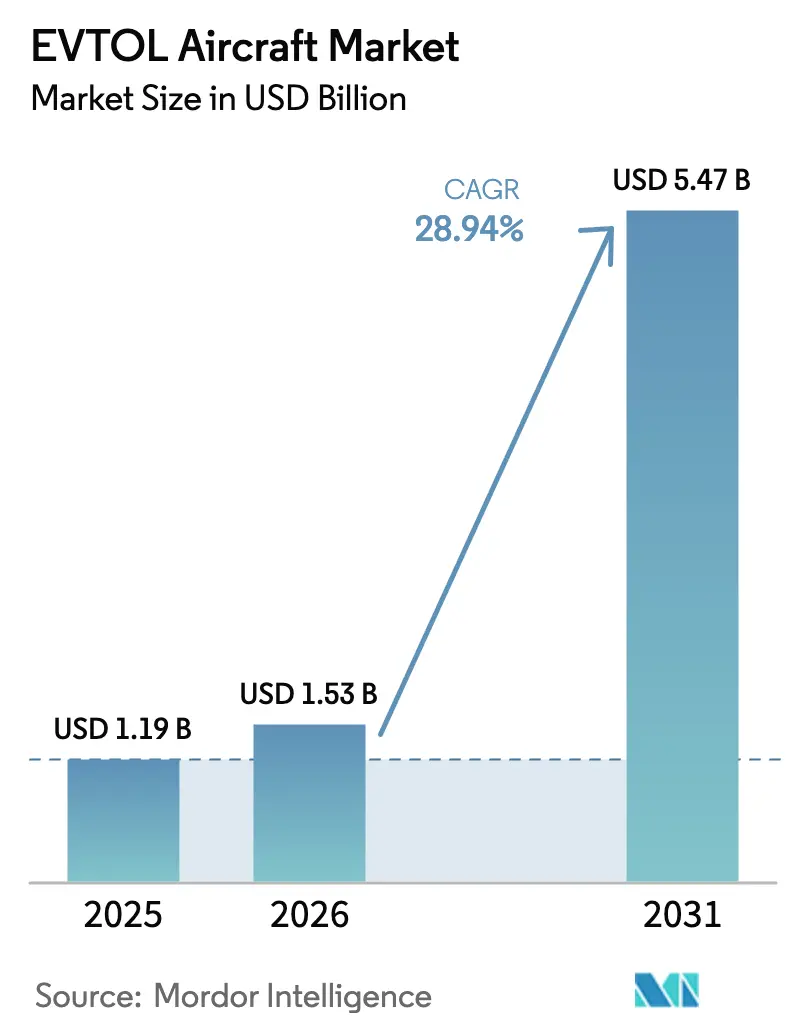

Se espera que el tamaño del mercado de aeronaves eVTOL crezca de USD 1,19 mil millones en 2025 a USD 1,53 mil millones en 2026 y se prevé que alcance los USD 5,47 mil millones para 2031 a una CAGR del 28,94% durante 2026-2031. Esta expansión está impulsada por vías de certificación claras, una densidad energética de baterías que mejora rápidamente y el costo económico de la congestión aeroportuaria que empuja a las ciudades a adoptar soluciones avanzadas de movilidad aérea. Los fabricantes ahora cuentan con normas predecibles bajo el marco de aeronaves de despegue y aterrizaje vertical con propulsión de la FAA y la Condición Especial de la EASA para aeronaves VTOL, lo que permite programas de certificación paralelos y una comercialización más rápida. Mientras tanto, los prototipos de baterías que superan los 500 Wh/kg han eliminado una de las últimas barreras técnicas para las operaciones de mayor alcance. Los operadores en América del Norte, Oriente Medio y partes de Asia han respondido comprometiéndose con la compra de flotas y la construcción de vertipuertos, mientras que los mandatos corporativos de cero emisiones netas están creando una base de clientes preparada. No obstante, la resiliencia de la cadena de suministro de litio y el alto costo de capital de los vertipuertos siguen siendo vientos en contra materiales.

Conclusiones Clave del Informe

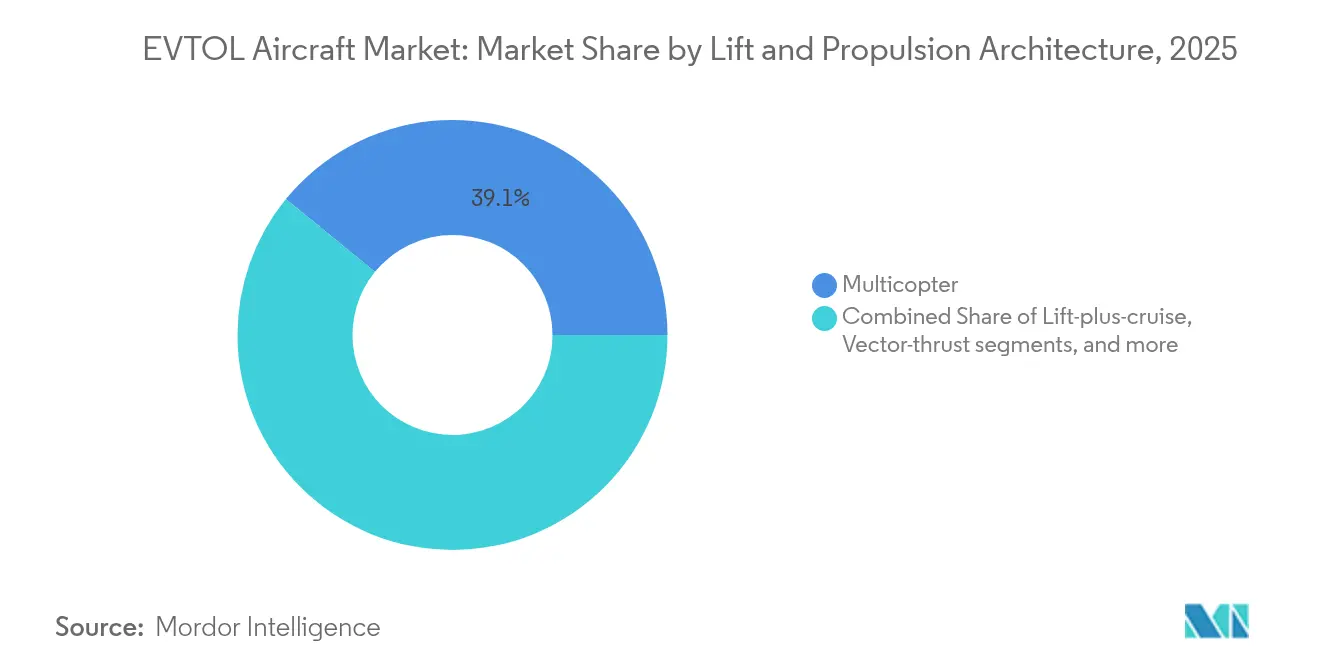

- Por arquitectura de sustentación y propulsión, los diseños de multicóptero lideraron con el 39,11% de la participación del mercado de aeronaves eVTOL en 2025, mientras que se proyecta que los sistemas de sustentación más crucero crezcan a una CAGR del 34,10% hasta 2031.

- Por alcance, las aeronaves certificadas para menos de 50 km capturaron el 48,62% del tamaño del mercado de aeronaves eVTOL en 2025; se prevé que las plataformas de más de 150 km se expandan a una CAGR del 29,95% hasta 2031.

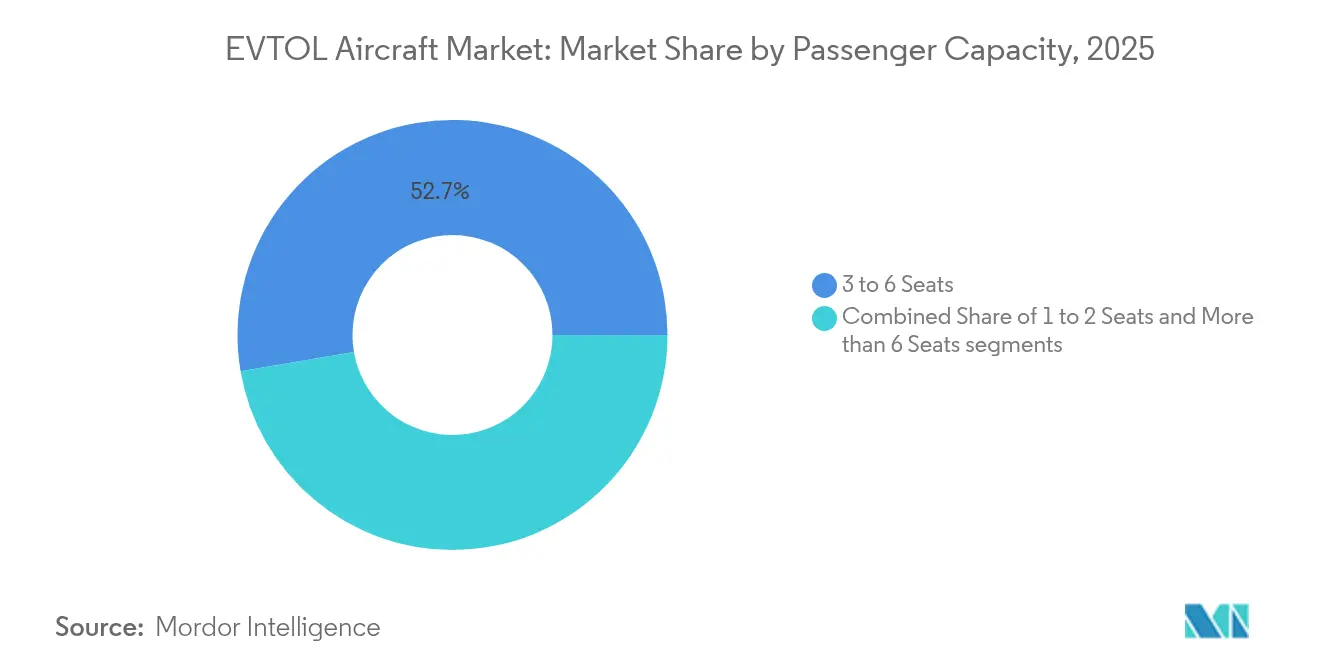

- Por capacidad de pasajeros, los modelos de 3 a 6 asientos representaron una participación del 52,70% del mercado de aeronaves eVTOL en 2025 y seguirán siendo el segmento comercialmente más atractivo.

- Por aplicación, los servicios de taxi aéreo urbano mantuvieron una participación de ingresos del 63,60% en 2025; la evacuación médica avanza a una CAGR del 33,70% hasta 2031.

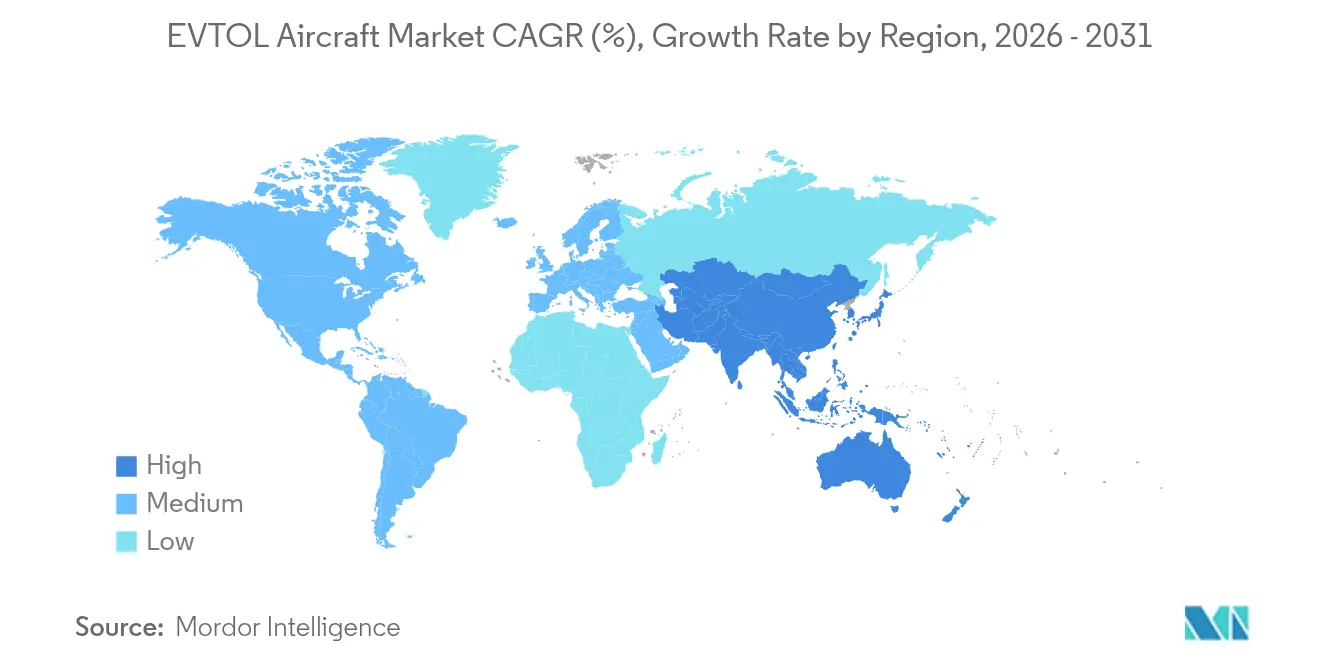

- Por geografía, América del Norte concentró el 41,20% de los ingresos de 2025, mientras que Asia-Pacífico fue la región de más rápido crecimiento, con una CAGR del 28,05%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Aeronaves eVTOL

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las vías de certificación regulatoria se vuelven más claras (FAA, EASA) | +8.5% | Global, ganancias tempranas en América del Norte y Europa | Mediano plazo (2-4 años) |

| Avances en la densidad energética de baterías que alcanzan los 450 Wh/kg a nivel de laboratorio | +7.2% | Global, centro de fabricación en Asia-Pacífico | Largo plazo (≥ 4 años) |

| La congestión aeroportuaria impulsa la demanda de movilidad aérea urbana | +6.8% | Núcleo en América del Norte y la UE, expansión a megaciudades de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Los mandatos corporativos de cero emisiones netas impulsan los viajes aéreos de cero emisiones | +4.1% | Global, énfasis en Europa y América del Norte | Mediano plazo (2-4 años) |

| Auge de las asociaciones público-privadas para infraestructura de vertipuertos en Asia | +2.9% | Núcleo en Asia-Pacífico, expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Interés de la defensa en plataformas VTOL silenciosas para reconocimiento, vigilancia e inteligencia | +2.3% | América del Norte, Europa, adopción selectiva en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Las vías de certificación regulatoria se vuelven más claras (FAA, EASA)

Una década de incertidumbre ha concluido con la Regulación Federal de Aviación Especial N.° 120 de la FAA y la Condición Especial ampliada de la EASA para aeronaves VTOL publicada en 2024. Los documentos describen los criterios de aeronavegabilidad, la habilitación de tripulaciones y las limitaciones operativas, lo que permite a las empresas sincronizar los programas de pruebas de vuelo y evitar rediseños en serie.[1]Administración Federal de Aviación, "Regulación Federal de Aviación Especial N.° 120," faa.gov Ambos textos detallan las normas de aeronavegabilidad, habilitación de tripulaciones y operaciones, lo que permite a los fabricantes ejecutar programas de pruebas de vuelo en paralelo en lugar de rediseñar para cada región. Los criterios de aeronavegabilidad ya emitidos para el JAS4-1 de Joby y el M001 de Archer indican que los reguladores están pasando de los conceptos a las aprobaciones específicas por tipo, comprimiendo los plazos de certificación. La validación bilateral simplificada permite a los constructores presentar una sola solicitud y aprovechar la resolución en múltiples jurisdicciones, reduciendo el capital en riesgo antes del lanzamiento del servicio. Estos hitos han impulsado a los inversores a adelantar la financiación, confiados en que los servicios comerciales de taxi aéreo podrían comenzar tan pronto como en 2026 en Oriente Medio y en 2028 en los Estados Unidos, fortaleciendo aún más las perspectivas del mercado de aeronaves eVTOL.

Avances en la densidad energética de baterías que alcanzan los 450 Wh/kg a nivel de laboratorio

Los desarrolladores de celdas han demostrado paquetes de 500 Wh/kg aptos para el vuelo y más de 700 Wh/kg en entornos de laboratorio controlados, suficientes para duplicar el alcance utilizable actual y reducir el peso estructural en un tercio. Las baterías de grado aeronáutico también deben proporcionar descargas de 10C a 60C durante el despegue; las baterías condensadas anunciadas en 2025 cumplen este requisito y superan los 1.000 ciclos, ofreciendo una paridad de ciclo de vida con los motores de turbina.[2]magniX, "Lanzamiento de la Batería de Grado Aeronáutico Samson," magnix.aero El salto tecnológico permite rutas regionales de hasta 300 km en climas templados con márgenes de reserva intactos. Una mayor densidad se traduce en estructuras más ligeras, cabinas más amplias o mayores alcances, todo lo cual mejora la economía de los billetes. Con la mayoría de los planes de negocio de los fabricantes de equipos originales anclados en alcanzar los 500 Wh/kg para 2027, el avance en baterías es ahora el impulsor tecnológico fundamental que da forma al mercado de aeronaves de despegue y aterrizaje vertical eléctrico.

La congestión aeroportuaria impulsa la demanda de movilidad aérea urbana

Los desplazamientos en hora punta desde grandes centros como el LAX o el Aeropuerto Internacional de Dubái pueden superar los 90 minutos por carretera. Los modelos de rutas muestran que un trayecto en aeronave eVTOL puede reducirlo a 15-20 minutos, aumentar en un 40% el rendimiento efectivo de pasajeros por puerta de embarque y reducir las emisiones indirectas de CO₂ del tráfico de conexión.[3]Autoridad de Carreteras y Transporte de Dubái, "Estudio de Ahorro de Tiempo en Movilidad Aérea Avanzada," rta.ae Las aerolíneas se están asociando con operadores de aeronaves eVTOL para mantener a los pasajeros premium dentro de sus redes, creando una base de clientes cautiva y factores de carga predecibles. Los modelos elaborados por los planificadores de transporte estatales muestran que un trayecto en aeronave eVTOL se vuelve competitivo en costos una vez que los precios caen por debajo de los USD 90 por asiento, un umbral alcanzable cuando se produce la autonomía. El impulsor de la congestión, por tanto, se intersecta directamente con la economía a escala de flota y la política medioambiental, proporcionando otro catalizador para el mercado de aeronaves eVTOL.

Los mandatos corporativos de cero emisiones netas impulsan los viajes aéreos de cero emisiones

La Directiva de Informes de Sostenibilidad Corporativa de la UE obliga a las grandes empresas a publicar las emisiones de viajes del Alcance 3, convirtiendo la aviación de cero emisiones en una herramienta de cumplimiento normativo más que en un lujo. Las aeronaves eVTOL no generan escape directo y registran un ruido exterior un 65% menor durante el crucero que los helicópteros, dos atributos que puntúan bien en los filtros de criterios ambientales, sociales y de gobernanza. Las empresas con una gran huella de viajes ejecutivos ya están firmando cartas de intención para flotas de taxi aéreo dedicadas y con marca propia para demostrar su liderazgo en carbono. El vuelo de 523 millas de hidrógeno-eléctrico de Joby en julio de 2025 amplió la narrativa de sostenibilidad al demostrar que los vuelos regionales también pueden ser libres de emisiones. La demanda de los presupuestos de viajes corporativos ofrece a los operadores una demanda temprana predecible con rendimientos premium, garantizando un flujo de ingresos constante para el mercado de aeronaves de despegue y aterrizaje vertical eléctrico.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Resiliencia limitada de la cadena de suministro de litio | -6.3% | Global, aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Brecha de percepción pública sobre ruido y seguridad | -4.7% | Global, mayor resistencia en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Alto gasto de capital en la construcción de la red de vertipuertos | -3.9% | Global, desafíos de financiación en mercados emergentes | Largo plazo (≥ 4 años) |

| Inmadurez del software de gestión del tráfico aéreo | -2.8% | Global, complejo en regiones de espacio aéreo denso | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Resiliencia limitada de la cadena de suministro de litio

Se proyecta que la demanda global de litio aumente un 700% para 2030, pero la capacidad de refinación sigue concentrada en un puñado de países que controlan los precios y las políticas de exportación. Las celdas de grado aeronáutico requieren umbrales de impureza más estrictos y separadores especializados resistentes al calor, lo que reduce el grupo de proveedores adecuados a unas pocas gigafábricas. La rápida adopción de vehículos eléctricos significa que el carbonato de litio de grado batería ya cotiza al doble de su promedio de 2023, erosionando los modelos de costos de los operadores de aeronaves eVTOL que esperaban descensos de precios constantes. La Ley de Reducción de la Inflación de los Estados Unidos ofrece créditos fiscales por contenido nacional, pero los permisos mineros y la construcción de refinerías tardan de cuatro a seis años, dejando una brecha de suministro a mediano plazo. Cualquier pico prolongado podría retrasar las entregas de flotas o forzar a los fabricantes de equipos originales a rediseñar en torno a químicas de menor densidad, lo que representa un desafío crítico para el mercado de aeronaves eVTOL.

Brecha de percepción pública sobre ruido y seguridad

La encuesta de la EASA de 2021 mostró que el 71% de los encuestados citó el ruido y el riesgo de accidentes como las principales barreras para aceptar los taxis aéreos urbanos, a pesar de que las aeronaves de propulsión distribuida miden 15 dB más silenciosas que los helicópteros convencionales a 500 pies. Los estudios de la NASA advierten que los picos tonales exclusivos de los rotores eléctricos pueden aumentar la sonoridad percibida a pesar de los menores niveles de decibelios, lo que exige métricas psicoacústicas revisadas.[4]Centro de Investigación Langley de la NASA, "Perfiles de Ruido de Aeronaves de Propulsión Distribuida," nasa.gov Los incidentes con drones de consumo ya han predispuesto al escepticismo público sobre el tráfico a baja altitud, lo que obliga a ciudades como París y Los Ángeles a comprometerse a realizar extensas consultas comunitarias antes de emitir permisos de ruta. Los operadores deben, por tanto, presupuestar campañas de divulgación pública y herramientas de mapeo dinámico de ruido, costos que no siempre se tienen en cuenta en los primeros planes de negocio. Los retrasos en las aprobaciones locales podrían aplazar los lanzamientos de rutas más allá de los plazos publicados, frenando el impulso de crecimiento en el mercado de aeronaves de despegue y aterrizaje vertical eléctrico.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Arquitectura de Sustentación y Propulsión: equilibrio entre simplicidad y alcance

Los multicópteros mantuvieron la mayor porción del mercado de aeronaves eVTOL en 2025 con una participación del 39,11%. Sin embargo, su ineficiencia en vuelo hacia adelante orienta el enfoque comercial hacia los sistemas de sustentación más crucero, que crecen a una CAGR del 34,10%. Las aeronaves de sustentación más crucero realizan la transición a un vuelo eficiente sustentado por alas tras el despegue, extendiendo el alcance sin sacrificar la capacidad de aterrizaje vertical. Fabricantes como Joby Aviation han validado prototipos de 150 millas, desafiando la posición dominante del multicóptero. Para los operadores, la economía depende del consumo de energía por kilómetro; a medida que aumenta la densidad de las baterías, la brecha de rendimiento se ampliará aún más a favor de las arquitecturas híbridas, desplazando la futura participación del mercado de aeronaves eVTOL hacia configuraciones optimizadas para el alcance.

La estrategia del fabricante refleja este giro. Los actores integrados están redirigiendo la inversión en investigación y desarrollo desde prototipos de multicóptero puros hacia plataformas modulares de ala basculante o empuje vectorial capaces de dar servicio tanto a trayectos urbanos cortos como a tramos regionales más largos. Al mismo tiempo, los proveedores de propulsión están adaptando los paquetes de motor-inversor a estructuras más ligeras, creando una vía de actualización incremental en lugar de un reemplazo total de la flota. A lo largo del horizonte de previsión, se espera un mercado de múltiples arquitecturas, pero el segmento de sustentación más crucero representará la mayor parte de las ganancias incrementales en el tamaño del mercado de aeronaves eVTOL.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Alcance: de la dominancia sub-50 km a la adopción interregional

Las aeronaves diseñadas para menos de 50 km capturaron la mayoría de los pedidos iniciales porque los modelos de servicio iniciales se centraban en los traslados aeroportuarios. Ese segmento representó el 48,62% del tamaño del mercado de aeronaves eVTOL en 2025. Sin embargo, los operadores que buscan un mayor rendimiento de ingresos están migrando hacia la clase de más de 150 km, que se proyecta que se expanda a una CAGR del 29,95%. La economía de las rutas muestra que la energía consumida durante dos ciclos verticales puede superar el consumo en crucero en vuelos de menos de 20 km, erosionando el margen de beneficio. Con baterías de 500 Wh/kg disponibles comercialmente, la distancia de equilibrio se desplaza hacia afuera, apoyando áreas de captación más amplias y mayores retornos por asiento-kilómetro.

Los mayores alcances también desbloquean misiones médicas, turísticas y de carga interurbana, ampliando las perspectivas del mercado de aeronaves eVTOL. Las demostraciones de trenes de potencia de hidrógeno-eléctrico han extendido el alcance alcanzable más allá de las 500 millas sin emisiones directas, señalando que el próximo salto en el mercado de aeronaves eVTOL provendrá de la conectividad regional más que de los traslados puramente urbanos. Los planificadores de infraestructura responden diseñando vertipuertos de uso dual adyacentes a estaciones de ferrocarril y centros de autopistas.

Por Capacidad de Pasajeros: el auge de las cabinas de tamaño mediano

Las estructuras de tres a seis asientos generaron el 52,70% de los ingresos de 2025 porque se adaptan a las restricciones de las plataformas de los vertipuertos y ofrecen un punto de equilibrio de factor de carga favorable. Estas cabinas también optimizan la amortización del salario del piloto entre varios pasajeros. Los modelos más grandes, de más de 6 asientos, son ahora la clase de capacidad de más rápido crecimiento con una CAGR del 33,05%. Atraen a los clientes de aviación de negocios que buscan paridad de costo por asiento con los jets regionales evitando la congestión de franjas horarias. Las actualizaciones regulatorias que elevan el límite de peso máximo al despegue certificado a 12.500 libras han abierto la puerta a plataformas de nueve a doce asientos, que pueden distribuir los gastos generales de costos operativos entre más asientos y reducir los precios de los billetes.

Por otro lado, los ultraligeros de uno y dos asientos persistirán en los nichos de formación de pilotos y recreativos, pero no afectarán materialmente a la participación general del mercado de aeronaves eVTOL. Los fabricantes que puedan desarrollar plataformas familiares —compartiendo subsistemas entre modelos de 4 y 8 asientos— disfrutarán de beneficios de escala y mayor poder de negociación en las negociaciones de suministro.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: el taxi aéreo urbano sigue liderando, pero la diversificación se acelera

Los taxis aéreos urbanos generaron el 63,60% de las ventas de 2025, concentradas en megaciudades donde la disposición a pagar por el ahorro de tiempo se superpone con la preparación regulatoria. Sin embargo, la evacuación médica está aumentando a una CAGR del 33,70% a medida que los servicios de emergencia reconocen que las aeronaves eVTOL pueden reducir a la mitad los tiempos de respuesta durante el tráfico pico. La logística de carga, el turismo y la vigilancia de defensa añaden grupos de demanda incremental que reducen la dependencia de los ciclos de tráfico de pasajeros. Dicha adopción diversificada proporciona resiliencia al mercado de aeronaves eVTOL frente a las fluctuaciones económicas. La diversificación importa porque la elasticidad del precio de los billetes varía ampliamente entre los casos de uso. Por ejemplo, los vuelos de turismo pueden tolerar tarifas premium, mientras que la entrega de paquetes requiere un bajo costo por kilogramo. Los operadores que se cubren en múltiples verticales están mejor posicionados frente a las recesiones macroeconómicas que pueden reducir el gasto en viajes discrecionales.

Análisis Geográfico

América del Norte mantuvo la mayor posición regional en 2025 con el 41,20% de los ingresos. La temprana elaboración de normas de la FAA, una sólida base de capital de riesgo y los programas de adquisición de defensa sustentan la adopción civil y militar. La hoja de ruta Innovate28 de la FAA consolida aún más el horizonte regulatorio para los servicios a escala para 2028. Canadá está alineando sus regulaciones de aeronaves pilotadas a distancia para aceptar las aprobaciones de aeronaves eVTOL, mientras que México está negociando la validación bilateral de los certificados de tipo estadounidenses para acelerar la entrada al mercado. En conjunto, estos movimientos refuerzan el papel de liderazgo de América del Norte en el mercado de aeronaves de despegue y aterrizaje vertical eléctrico.

Europa ocupa el segundo lugar. El paquete regulatorio VTOL de la EASA aprobado en 2024 establece normas unificadas en toda la UE para las operaciones aéreas, la habilitación y la gestión del tráfico aéreo en el espacio U. Alemania y Francia anclan la financiación para las exhibiciones de aeronaves eVTOL relacionadas con los Juegos Olímpicos, mientras que el Reino Unido ejecuta vías separadas pero armonizadas a través de la Autoridad de Aviación Civil tras el Brexit. Las subvenciones de infraestructura respaldadas por el Estado y los mandatos de aviación de cero emisiones crean un entorno político favorable, lo que explica por qué las aerolíneas europeas ya han realizado pedidos condicionales de tres dígitos.

Asia-Pacífico es el motor de crecimiento con una CAGR del 28,05% hasta 2031. La política de economía de baja altitud de China tiene como objetivo una contribución al PIB de CNY 1,5 billones (USD 2,1 billones) para 2025, y los fabricantes de equipos originales nacionales han obtenido el primer certificado de tipo de producción en masa para una aeronave de pasajeros eVTOL. Japón y Corea del Sur ven la tecnología eVTOL como un pilar de los objetivos nacionales de reducción de carbono, integrando redes de vertipuertos en los centros ferroviarios existentes. La densidad urbana de India ofrece una oportunidad a largo plazo; los borradores de normas bajo la iniciativa Cielo Digital insinúan futuros corredores verdes que conectan aeropuertos y distritos centrales de negocios.

Oriente Medio completa las regiones de alto crecimiento. La financiación gubernamental y las autoridades de aviación simplificadas han convertido a Dubái y Abu Dabi en mercados de lanzamiento preferidos para los fabricantes de equipos originales estadounidenses, acelerando la ventaja de ser el primero en actuar en las operaciones comerciales. En contraste, los mercados locales trabajan a través de ciclos de consulta sobre ruido más complejos.

Panorama Competitivo

El mercado de aeronaves eVTOL sigue siendo muy fragmentado, con más de 800 programas activos a finales de 2024, aunque pocos poseen los USD 1.000-2.000 millones necesarios para la certificación completa y la industrialización. Los principales actores —Joby Aviation, Archer Aviation, Lilium y Vertical Aerospace— controlan colectivamente bien menos del 30% de los pedidos firmes globales, lo que subraya la baja concentración. Las estrategias competitivas se dividen en tres grupos:

- Operadores verticalmente integrados que combinan el diseño de aeronaves, plataformas de viajes compartidos y gestión de vertipuertos.

- Fabricantes especializados que se asocian para la infraestructura mientras retienen la propiedad intelectual de la estructura.

- Especialistas en componentes que suministran baterías, software de control de vuelo o estructuras compuestas a múltiples fabricantes de equipos originales.

Los movimientos estratégicos de 2025 ilustran la presión de consolidación. Joby completó vuelos de transición pilotados en Dubái y ejecutó un vuelo de hidrógeno-eléctrico de récord de 523 millas, fortaleciendo su ventaja tecnológica. Archer aseguró USD 430 millones en capital para una variante de defensa de propulsión híbrida y cofirmó una alianza regulatoria que abarca cinco autoridades de aviación. Lilium ganó un contrato de 100 unidades del Grupo Saudia, extendiendo su cartera de pedidos hasta la década de 2030. Los gigantes aeroespaciales tradicionales también están interesados; Airbus ha establecido una división dedicada al mercado de aeronaves eVTOL para aprovechar su cadena de suministro de materiales compuestos. The Boeing Company está invirtiendo en software de vuelo autónomo que se aplica a su cartera de aeronaves de rotor.

El apalancamiento de la cadena de suministro está emergiendo como una ventaja decisiva. Las empresas que aseguraron previamente asignaciones de litio de alta pureza y químicas de baterías propietarias pueden protegerse de los choques de precios de los materiales. Por el contrario, los aspirantes más pequeños que dependen de la adquisición en el mercado spot se enfrentan a un costo de capital creciente y pueden convertirse en objetivos de adquisición a medida que el mercado converge antes de la entrada comercial.

Líderes del Sector de Aeronaves eVTOL

Joby Aviation, Inc.

Guangzhou EHang Intelligent Technology Co. Ltd

Archer Aviation Inc.

Vertical Aerospace Ltd.

Volocopter Technologies GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Julio de 2025: Archer Aviation voló el Midnight en Abu Dabi, recopilando datos de rendimiento en clima cálido para los despliegues en el Golfo.

- Julio de 2025: Eve Air Mobility ha establecido un acuerdo marco vinculante con el operador brasileño de movilidad aérea urbana Revo y su empresa matriz, Omni Helicopters International (OHI). El acuerdo incluye la compra de hasta 50 aeronaves de despegue y aterrizaje vertical eléctrico (eVTOL), junto con servicios de entrada en servicio y posventa, valorados en USD 250 millones.

- Julio de 2025: Joby Aviation registró un vuelo de hidrógeno-eléctrico de 523 millas, estableciendo un nuevo récord de distancia para VTOL de cero emisiones, impulsando la credibilidad en todo el mercado de aeronaves eVTOL.

- Junio de 2025: Joby Aviation completó vuelos de prueba de transición completa con piloto en Dubái, validando las operaciones para un inicio comercial en 2026.

- Enero de 2025: Skyports Infrastructure recibió la aprobación de diseño para el primer vertipuerto comercial de Dubái.

- Diciembre de 2024: Anduril y Archer lanzaron un programa de defensa de propulsión híbrida financiado con USD 430 millones en capital.

Alcance del Informe del Mercado Global de Aeronaves eVTOL

| Empuje Vectorial |

| Multicóptero |

| Sustentación más Crucero |

| Ala Basculante/Rotor Basculante |

| Menos de 50 km |

| 51 a 150 km |

| Más de 150 km |

| 1 a 2 Asientos |

| 3 a 6 Asientos |

| Más de 6 Asientos |

| Taxi Aéreo Urbano |

| Carga Aérea/Logística |

| Militar y Gubernamental |

| Evacuación Médica |

| Turismo y Recreación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Turquía | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África |

| Por Arquitectura de Sustentación y Propulsión | Empuje Vectorial | |

| Multicóptero | ||

| Sustentación más Crucero | ||

| Ala Basculante/Rotor Basculante | ||

| Por Alcance | Menos de 50 km | |

| 51 a 150 km | ||

| Más de 150 km | ||

| Por Capacidad de Pasajeros | 1 a 2 Asientos | |

| 3 a 6 Asientos | ||

| Más de 6 Asientos | ||

| Por Aplicación | Taxi Aéreo Urbano | |

| Carga Aérea/Logística | ||

| Militar y Gubernamental | ||

| Evacuación Médica | ||

| Turismo y Recreación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Turquía | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de aeronaves eVTOL y a qué velocidad crecerá?

El mercado de aeronaves eVTOL fue valorado en USD 1,53 mil millones en 2026 y se prevé que alcance los USD 5,47 mil millones para 2031 a una CAGR del 28,94%.

¿Qué región lidera la adopción de aeronaves eVTOL?

América del Norte concentró el 41,20% de los ingresos de 2025 gracias a las claras regulaciones de la FAA y los sólidos vínculos con la defensa, mientras que Asia-Pacífico es el de más rápido crecimiento con una CAGR del 28,05%.

¿Qué configuración de aeronave es probable que domine durante la próxima década?

Se proyecta que las arquitecturas de sustentación más crucero superen a los multicópteros, creciendo a una CAGR del 34,10% debido a su superior alcance y eficiencia energética.

¿Qué hitos en tecnología de baterías son más importantes para la viabilidad comercial?

Alcanzar una densidad energética a nivel de paquete de 500 Wh/kg con tasas de descarga de 10C a 60C y una vida útil de 1.000 ciclos es el umbral para rutas regionales totalmente eléctricas y rentables.

¿Cuáles son los principales obstáculos para el despliegue a gran escala?

Las principales restricciones incluyen los cuellos de botella en la cadena de suministro de litio, los costos de capital de los vertipuertos y una brecha de percepción pública sobre ruido y seguridad que puede retrasar las aprobaciones urbanas.

¿Cuándo se espera que comiencen los servicios comerciales de taxi aéreo?

Las rutas piloto están previstas para 2026-2028 en ciudades como Dubái, Los Ángeles y París, sujeto a la certificación de tipo final y la disponibilidad de los vertipuertos.

Última actualización de la página el: