Tamaño y Participación del Mercado de Monitoreo de Datos de Vuelo

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.23 Mil millones de dólares |

| Tamaño del Mercado (2031) | 8.72 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.97% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Monitoreo de Datos de Vuelo por Mordor Intelligence

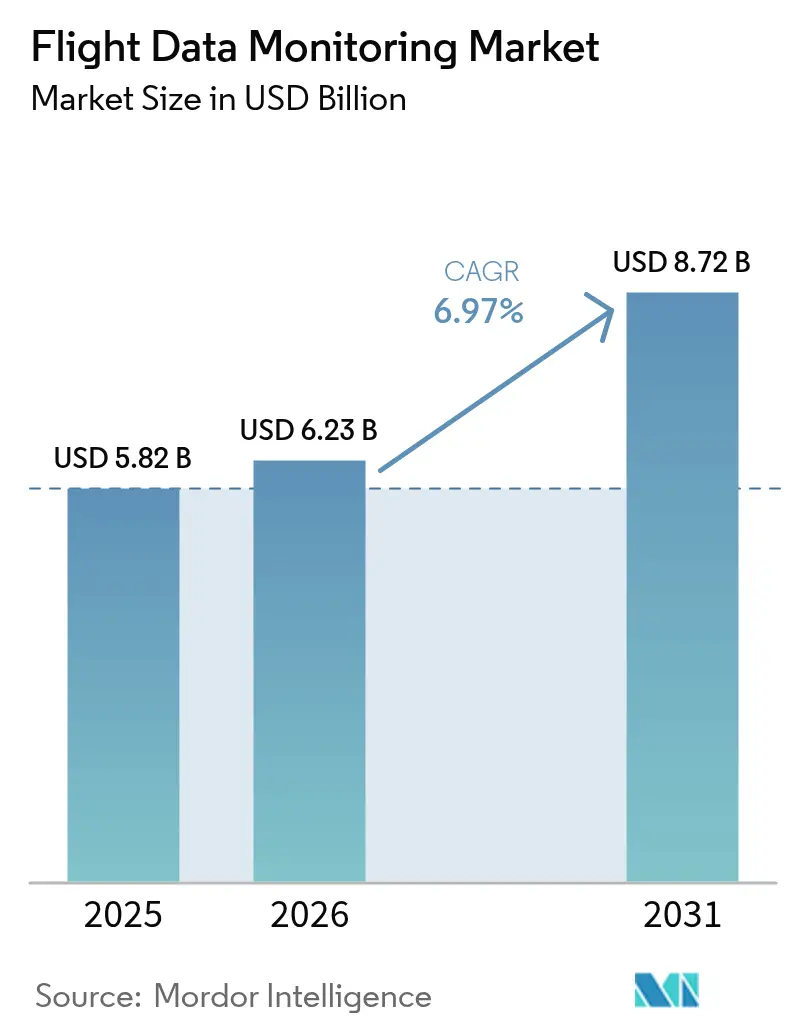

Se espera que el tamaño del mercado de monitoreo de datos de vuelo crezca de USD 5,82 mil millones en 2025 a USD 6,23 mil millones en 2026 y se prevé que alcance USD 8,72 mil millones en 2031 a una CAGR del 6,97% durante el período 2026-2031. Las aerolíneas y los operadores tratan ahora los datos de vuelo como un activo estratégico que genera ahorros de costos mediante análisis predictivos y algoritmos de eficiencia de combustible. La armonización regulatoria —desde la norma de seguimiento de emergencias en tiempo real de la OACI hasta el mandato de la FAA sobre grabadoras de voz de cabina de 25 horas— comprime los plazos de adopción al tiempo que crea una línea de base global estandarizada. El cambio hacia el análisis centralizado basado en la nube favorece las plataformas en tierra que eliminan las penalizaciones de peso en las aeronaves y hacen que el análisis avanzado sea económicamente atractivo. Los proveedores de tecnología responden con dispositivos preparados para inteligencia artificial y arquitecturas de datos abiertas, lo que permite a los operadores integrar paneles de rendimiento, mantenimiento y seguridad en una interfaz común. América del Norte mantiene la ventaja de ser pionera gracias a marcos consolidados de intercambio de datos, mientras que Asia-Pacífico registra la expansión más rápida a medida que su infraestructura de aviación escala y los proyectos de movilidad aérea urbana cobran impulso.

Conclusiones Clave del Informe

- Por tipo de instalación, los sistemas a bordo lideraron con el 67,58% de la participación del mercado de monitoreo de datos de vuelo en 2025, mientras que se proyecta que los sistemas en tierra crezcan a una CAGR del 8,01% hasta 2031.

- Por plataforma, las aeronaves de ala fija representaron el 59,15% del tamaño del mercado de monitoreo de datos de vuelo en 2025, y los vehículos aéreos no tripulados (UAV) están creciendo a una CAGR del 9,91% hasta 2031.

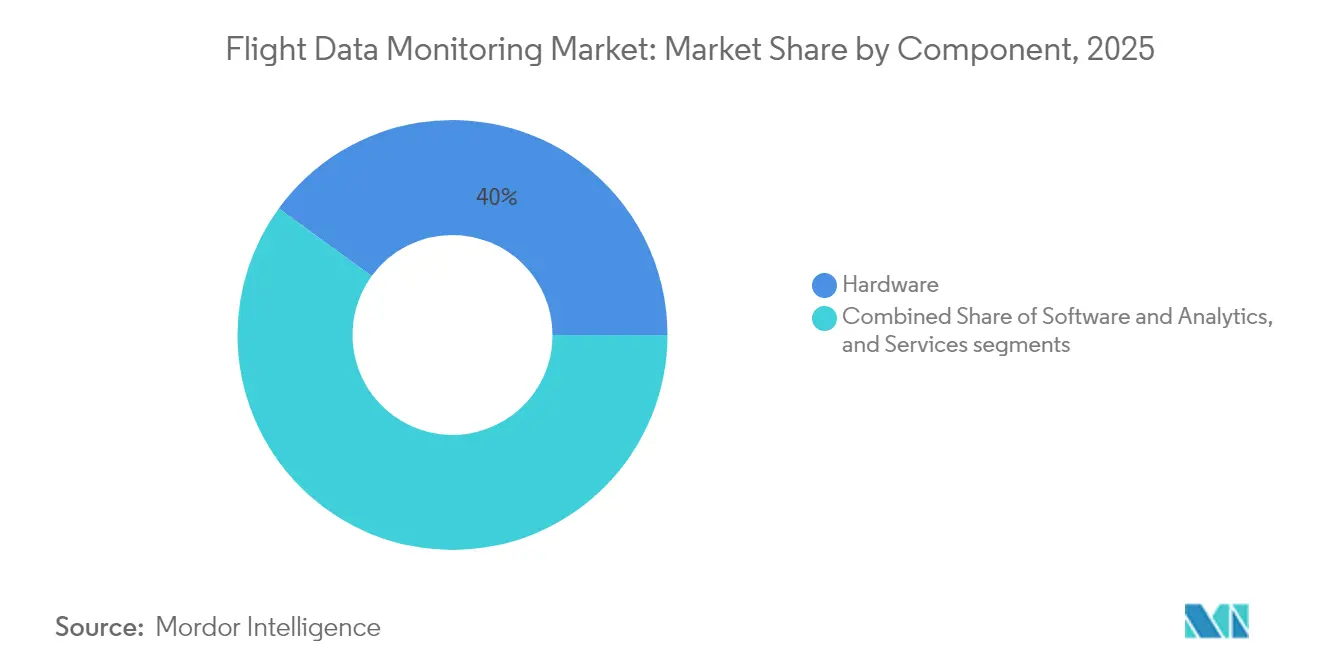

- Por componente, el hardware representó el 39,98% del tamaño del mercado de monitoreo de datos de vuelo en 2025; el software y el análisis están proyectados para expandirse a una CAGR del 8,22% durante el mismo período.

- Por usuario final, las aerolíneas comerciales capturaron el 51,66% de la participación de ingresos en 2025, mientras que los proveedores de servicios UAV lideran el campo con una CAGR del 10,62% hasta 2031.

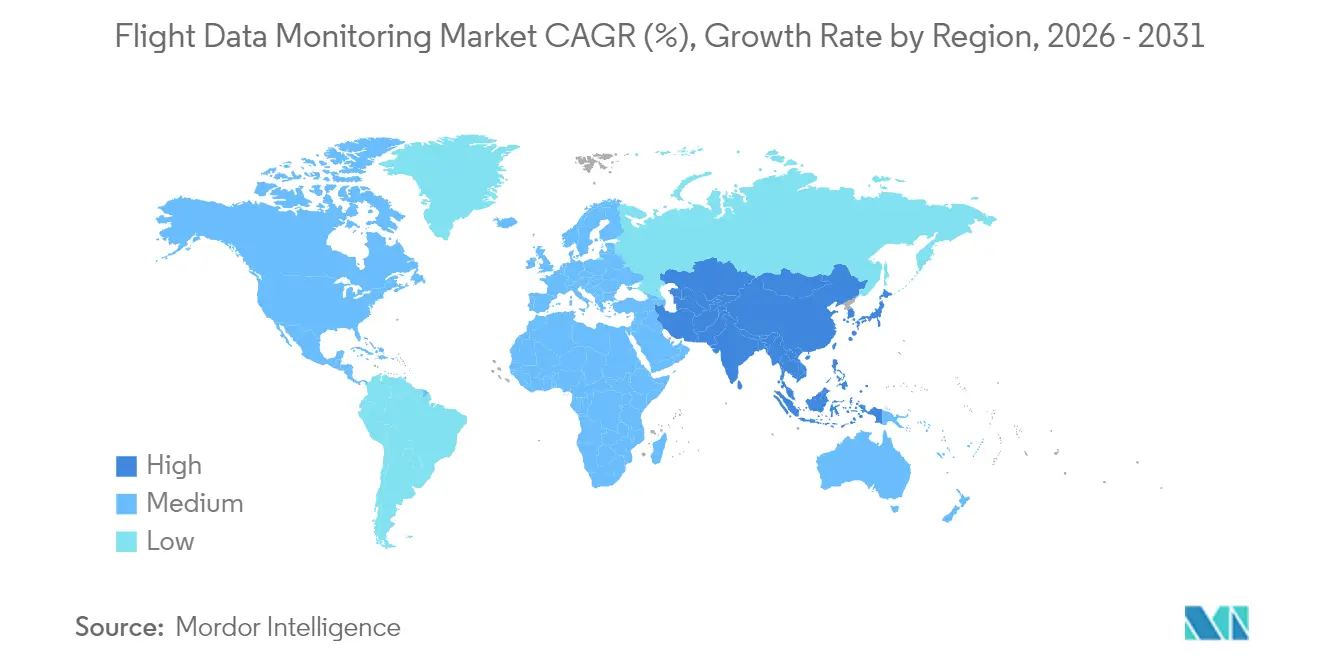

- Por región, América del Norte representó el 29,95% de la participación del mercado de monitoreo de datos de vuelo en 2025, y se prevé que Asia-Pacífico registre una CAGR del 7,56% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Monitoreo de Datos de Vuelo

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandatos globales que aceleran la adopción de sistemas de monitoreo de datos de vuelo a bordo | +1.8% | Global, adopción temprana en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Aerolíneas que priorizan el mantenimiento predictivo para reducir interrupciones operativas y costos | +1.5% | Global, más fuerte en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Despliegue de soluciones de monitoreo de datos de vuelo ligeras y habilitadas para la nube para UAV y plataformas más pequeñas | +1.2% | Núcleo en Asia-Pacífico, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Integración de datos de monitoreo de datos de vuelo en tiempo real en plataformas de inteligencia artificial para la optimización del rendimiento y el combustible | +1.0% | Global, liderado por mercados desarrollados | Largo plazo (≥ 4 años) |

| Incentivos vinculados a seguros que alientan a las aerolíneas a adoptar programas de monitoreo de datos de vuelo | +0.8% | América del Norte y la UE | Corto plazo (≤ 2 años) |

| Creciente énfasis en la transparencia posterior a incidentes y la investigación automatizada de incidentes | +0.7% | Global, impulsado por regulaciones | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Mandatos Globales que Aceleran la Adopción de Sistemas de Monitoreo de Datos de Vuelo a Bordo

Los organismos reguladores están alineando los estándares de rendimiento y registro, transformando el cumplimiento normativo de un mosaico fragmentado en un marco global sincronizado. La Enmienda 48 al Anexo 6 de la OACI obliga a las aeronaves de más de 27.000 kg a transmitir datos de posición cada minuto durante eventos de emergencia a partir de enero de 2025, lo que fuerza actualizaciones que combinan el registro de vuelo y la conectividad en tiempo real. En paralelo, la norma de la FAA sobre grabadoras de voz de cabina de 25 horas, vigente desde mayo de 2024, ha generado una ola de modernización de USD 800 millones a medida que las aerolíneas equipan sus flotas heredadas con grabadoras conformes. Esta armonización simplifica la certificación, reduce los costos por unidad y elimina las barreras geográficas previas que habían mantenido a los pequeños operadores al margen. Los fabricantes pueden escalar líneas de productos únicas en varios continentes, mientras que los operadores se benefician de una línea de base de seguridad universalmente aceptada que agiliza los acuerdos de arrendamiento, reventa y arrendamiento húmedo transfronterizo.

Aerolíneas que Priorizan el Mantenimiento Predictivo para Reducir Interrupciones Operativas y Costos

Los operadores aplican cada vez más conjuntos de datos de múltiples vuelos para predecir el desgaste de componentes y evitar eventos de mantenimiento no programados. Estudios de la NASA muestran que el mantenimiento basado en condiciones puede reducir los costos directos de mantenimiento hasta en un 30% en comparación con la programación por intervalos.[1]Administración Nacional de Aeronáutica y del Espacio, "Ahorros en Costos de Mantenimiento Basado en Condiciones," ntrs.nasa.gov La plataforma HercFusion de Lockheed Martin, entrenada con aproximadamente 3 millones de horas de vuelo, demostró un aumento del 3% en la disponibilidad de misiones y una reducción del 15% en el consumo de combustible para los operadores del C-130.[2]Lockheed Martin, "Plataforma de Análisis HercFusion," lockheedmartin.com Airbus amplía el modelo con su suite Skywise Fleet Performance+, que permite a easyJet anticiparse a fallos del sistema que históricamente provocaban cancelaciones, protegiendo así los ingresos y la confianza de los pasajeros. Estos logros de rendimiento convierten el monitoreo de datos de vuelo de un centro de costos en una palanca estratégica de beneficios y aceleran la adopción a nivel empresarial.

Despliegue de Soluciones de Monitoreo de Datos de Vuelo Ligeras y Habilitadas para la Nube para UAV y Plataformas Más Pequeñas

Las aeronaves no tripuladas requieren dispositivos compactos, bajo consumo de energía y cumplimiento normativo equiparable al de la aviación tripulada. La descarga en la nube traslada el cómputo intensivo del armazón de la aeronave a la infraestructura terrestre, lo que permite vuelos con alta densidad de sensores sin penalizaciones de peso. La asociación de AirData UAV con Google ilustra cómo la sincronización automática de registros de vuelo y el almacenamiento seguro en la nube ayudan a los operadores a cumplir las normas de reporte de aviación civil sin depender de nubes propietarias del fabricante. El 5G y la computación en el borde mejoran el ancho de banda y la latencia, permitiendo a los operadores monitorear drones de movimiento rápido en corredores de entrega urbana. Estas innovaciones en UAV establecen modelos que los programas de helicópteros comerciales y jets regionales adoptarán posteriormente.

Integración de Datos de Monitoreo de Datos de Vuelo en Tiempo Real en Plataformas de Inteligencia Artificial para la Optimización del Rendimiento y el Combustible

La inteligencia artificial hace que los datos de vuelo sean accionables en el momento en que se generan. El motor de Análisis de Combustible de Boeing analiza más de 650 parámetros por vuelo y habitualmente produce ahorros de combustible del 1 al 3%, con aerolíneas excepcionales que alcanzan el 4,3%. El Sistema de Medición de Eventos de GE Aerospace fusiona datos meteorológicos, de navegación y operativos para ofrecer análisis listos para usar al tiempo que permite la creación de reglas personalizadas. Las aerolíneas obtienen un ciclo de retroalimentación continuo: las tripulaciones de vuelo siguen recomendaciones basadas en datos y los informes posteriores al vuelo refinan los modelos. Con el tiempo, este ciclo virtuoso integra la inteligencia artificial en el despacho, la planificación de trayectorias e incluso los planes de estudio de formación de tripulaciones.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Altos costos iniciales de instalación e integración que limitan la adopción entre los operadores más pequeños | -1.2% | Global, más fuerte en mercados en desarrollo | Corto plazo (≤ 2 años) |

| Preocupaciones sobre privacidad y propiedad de los datos que retrasan una adopción más amplia | -0.8% | UE y América del Norte, con extensión global | Mediano plazo (2-4 años) |

| Estandarización técnica limitada entre plataformas de aeronaves y aviónica | -0.7% | Global, con concentración en operaciones de flotas mixtas | Largo plazo (≥ 4 años) |

| Falta de experiencia interna en análisis para extraer información accionable | -0.6% | Global, mayor impacto en mercados emergentes | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos Iniciales de Instalación e Integración que Limitan la Adopción entre los Operadores Más Pequeños

Las empresas de chárter y las aerolíneas regionales suelen operar con márgenes reducidos y aeronaves más antiguas que requieren modificaciones extensas. La FAA estima que el cumplimiento del SMS de la Parte 135 costará al segmento USD 47,4 millones al año, lo que pone de relieve la carga de capital para las flotas pequeñas. Las modernizaciones exigen tiempo de inactividad, mano de obra especializada y documentación de certificación que muchos operadores pequeños programan solo cuando se ven obligados. El resultado es una bifurcación del mercado: las grandes aerolíneas avanzan hacia análisis predictivos para toda la flota, mientras que los operadores más pequeños permanecen en modo de solo cumplimiento normativo, perdiendo los beneficios de eficiencia hasta que los precios del hardware bajen o surjan modelos de arrendamiento.

Preocupaciones sobre Privacidad y Propiedad de los Datos que Retrasan una Adopción más Amplia

Los datos de vuelo a menudo incluyen información personal o comercialmente sensible. El RGPD impone requisitos estrictos sobre cómo las aerolíneas europeas gestionan y exportan dichos datos, y marcos similares se están extendiendo por todo el mundo. La IATA señala que la superposición de normas sobre datos de pasajeros complica los flujos de datos globales y obliga a las aerolíneas a invertir en cifrado, anonimización y mecanismos de consentimiento. La CISA ha advertido sobre vulnerabilidades en la cadena de suministro de algunas aeronaves no tripuladas de fabricación extranjera, lo que impulsa capas adicionales de ciberseguridad. Estos obstáculos regulatorios y técnicos retrasan los proyectos, especialmente para los operadores que carecen de recursos legales e informáticos internos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Instalación: Los Sistemas en Tierra Impulsan la Evolución del Análisis

Los dispositivos a bordo mantuvieron una participación del 67,58% en 2025, anclando el tamaño del mercado de monitoreo de datos de vuelo a las demandas fundamentales de seguridad de vuelo. Suministran datos críticos en tiempo, como alertas de excedencia, a pilotos y despachadores. Sin embargo, las plataformas en tierra están creciendo a una CAGR del 8,01% porque las aerolíneas prefieren nubes centralizadas que procesan historiales de varios años en toda la flota. Esta arquitectura elimina peso de la aeronave y permite inteligencia artificial avanzada que sería impracticable alojar a bordo. La creciente disponibilidad de ancho de banda y los enlaces satelitales seguros permiten la descarga casi en tiempo real para la revisión posterior a la acción minutos después del aterrizaje. Las aerolíneas consolidan múltiples formatos de fabricantes de equipos originales en bases de datos comunes, mejorando la comparación entre tipos y reduciendo los costos de licencias. La colaboración entre Honeywell y NXP acopla procesadores a bordo de alto rendimiento con interfaces de programación de aplicaciones en la nube para que los operadores puedan elegir qué análisis residen en la aeronave frente al centro de datos. Los organismos reguladores aceptan este diseño híbrido, acelerando la certificación para flotas mixtas y permitiendo a las aerolíneas de bajo costo acceder a análisis sofisticados sin costosas actualizaciones de aviónica. Las arquitecturas en tierra también se alinean con las agendas de sostenibilidad porque prolongan los ciclos de vida del hardware. En lugar de modernizar cada aeronave para nuevos algoritmos, las aerolíneas actualizan el software del lado del servidor, reduciendo drásticamente los gastos de actualización y los residuos electrónicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Plataforma: La Integración de UAV Remodela la Dinámica del Mercado

Las aeronaves de ala fija contribuyeron con el 59,15% del tamaño del mercado de monitoreo de datos de vuelo en 2025, lo que refleja la amplia flota global de jets de pasajeros y carga que ya llevan grabadoras y dispositivos de acceso rápido. Esta base instalada continúa adquiriendo actualizaciones incrementales, pero su crecimiento se sitúa por debajo de la media general del mercado. En contraste, el segmento de vehículos aéreos no tripulados se está expandiendo a una CAGR del 9,91% porque los reguladores están finalizando marcos que abren corredores comerciales para misiones de inspección, logística y movilidad aérea urbana. Los límites de peso y potencia de los drones empujan a los proveedores hacia sensores de bajo perfil, procesadores en el borde y canales de datos celulares o satelitales. Las lecciones aprendidas aquí influyen ahora en los proyectos de modernización de turbohélices heredados y helicópteros, demostrando una transferencia tecnológica inversa. Las flotas de ala rotatoria en servicios médicos de emergencia y energía en alta mar siguen siendo adoptantes especializados pero estables, atraídos por la necesidad de monitorear la salud del motor y las excedencias en misiones de alto ciclo. La colaboración de GE Aerospace con Kratos Defense ilustra la polinización cruzada: las innovaciones desarrolladas inicialmente para sistemas no tripulados sensibles al costo están siendo reempaquetadas para jets regionales tripulados. La convergencia de plataformas garantiza que los análisis creados para una clase de aeronave sean portátiles entre múltiples tipos, reforzando los ecosistemas de proveedores y reduciendo los costos de cambio para los operadores.

El crecimiento de los UAV también remodela las cadenas de suministro porque las empresas de aviación no tradicionales —startups de software, operadores de telefonía celular y marcas de logística— adquieren el monitoreo como servicio en lugar de comprar hardware directamente. Esta perspectiva de suscripción comprime los ciclos de renovación, alentando a los proveedores a migrar de las ventas únicas de equipos hacia ingresos recurrentes por análisis. La tendencia beneficia en última instancia a las aerolíneas porque financia una innovación algorítmica más rápida que se extiende a las flotas de ala fija y ala rotatoria. A medida que las autoridades nacionales publican normas de operación para categorías específicas, a menudo hacen obligatorio el monitoreo de datos de vuelo para misiones comerciales autónomas o pilotadas a distancia, consolidando la demanda futura.

Por Componente: El Software de Análisis Impulsa la Creación de Valor

El hardware aún lideró la distribución por componentes con el 39,98% de los ingresos en 2025, pero su crecimiento sigue la media del sector, mientras que el software y el análisis muestran una CAGR del 8,22% hasta 2031. Las aerolíneas ya no ven valor en simples gigabytes de datos; necesitan información accionable que integre el mantenimiento, el combustible y la planificación de rutas en un único panel. El paso al software modular permite a los operadores añadir funciones mediante códigos de licencia en lugar de visitas a la cabina. El Sistema de Medición de Eventos de GE Aerospace se entrega con más de 10.000 reglas predefinidas, acortando el despliegue para las aerolíneas que carecen de equipos de ciencia de datos. Los proveedores monetizan suscripciones continuas de algoritmos, contratos de servicio basados en el rendimiento y módulos opcionales de copilotaje con inteligencia artificial, diversificándose de las ventas cíclicas de aviónica.

Los servicios siguen siendo una base de ingresos estable, aunque de crecimiento más lento, porque cada integración de hardware desencadena consultoría de certificación, formación y gobernanza de datos. Sin embargo, la tasa está vinculada al recuento físico de la flota, mientras que el software utiliza la escalabilidad de la nube para vender capacidad incremental a costo marginal. Las aerolíneas comparan el costo total de propiedad a lo largo de la vida útil y descubren que los ahorros del análisis —reducciones de combustible y menores eventos de aeronave en tierra— superan las cuotas de suscripción en cuestión de meses. Esta lógica económica impulsa cada vez más los requisitos de licitación, presionando a los proveedores de hardware a incluir motores de inteligencia artificial o arriesgarse a la comoditización. Como resultado, el mercado de monitoreo de datos de vuelo experimenta lanzamientos continuos de firmware que añaden funciones colaborativas como paneles de anomalías en tiempo real para tripulaciones e ingenieros de mantenimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Proveedores de Servicios UAV Lideran la Trayectoria de Crecimiento

Las aerolíneas comerciales dominaron los ingresos por usuario final con el 51,66% en 2025. Operan flotas grandes y de múltiples tipos y cumplen con estrictas regulaciones internacionales, lo que las convierte en adoptantes tempranas del monitoreo mejorado. Sin embargo, sus procesos maduros limitan la expansión de la línea superior. Los proveedores de servicios UAV ofrecen la curva más pronunciada con una CAGR del 10,62%, impulsada por aplicaciones de logística de última milla, inspección de infraestructuras y respuesta a emergencias que requieren registros de vuelo auditables para la aprobación de seguros y regulaciones. Los operadores de carga y flete dependen de los datos para optimizar los tiempos de bloqueo de rutas y las reservas de combustible, manteniendo una demanda estable. Al mismo tiempo, la aviación de negocios enfatiza la confianza de los pasajeros y el rendimiento puntual en franjas horarias congestionadas.

Los servicios médicos de emergencia en helicóptero y los operadores en alta mar adoptan el monitoreo para misiones críticas de seguridad donde cualquier tiempo de inactividad pone en riesgo vidas o pozos, pero los tamaños de las flotas limitan los volúmenes generales. Las agencias de defensa y seguridad nacional invierten en análisis personalizados para flotas mixtas tripuladas y no tripuladas, aunque los ciclos de adquisición siguen siendo largos. La acelerada curva de los UAV señala un cambio estructural: los nuevos participantes sin sistemas heredados adquieren análisis nativos de la nube, estableciendo expectativas que repercuten en las solicitudes de propuesta tradicionales de las aerolíneas.

Análisis Geográfico

América del Norte mantiene el liderazgo gracias a entornos regulatorios y operativos avanzados, representando el 29,95% del gasto en 2025. Los operadores se benefician de cadenas de suministro maduras y de las regulaciones del Sistema de Gestión de la Seguridad de la FAA, que incentivan la captura integral de datos y la comparación entre aerolíneas. Las aerolíneas despliegan análisis aumentados con inteligencia artificial para mejorar la fiabilidad del despacho, reducir el consumo de combustible y satisfacer a los inversores que solicitan divulgaciones medioambientales. La densa flota heredada de la región también asegura un sólido flujo de modernizaciones a medida que las aerolíneas sustituyen las grabadoras de acceso rápido por unidades habilitadas para conectividad. Los marcos colaborativos como el programa de Análisis e Intercambio de Información de Seguridad de la Aviación amplifican el retorno de cada conjunto de datos adicional al revelar tendencias de riesgo a nivel macro.

Asia-Pacífico registra la expansión más rápida con una CAGR del 7,56% hasta 2031, impulsada por el crecimiento anual de pasajeros de dos dígitos en India y el Sudeste Asiático junto con las inversiones estratégicas de China en movilidad aérea urbana. Los gobiernos financian entornos de prueba de aviación digital, aliviando la carga de certificación para aeronaves con dispositivos de monitoreo estandarizados. Las aerolíneas de bajo costo de la región utilizan módulos de optimización de combustible para defender márgenes muy ajustados. Al mismo tiempo, las aerolíneas de servicio completo despliegan el mantenimiento predictivo para preservar la integridad de los horarios durante las rápidas ampliaciones de flota. Los planes de visión nacional a menudo vinculan la expansión del tráfico aéreo con métricas de sostenibilidad, otorgando al monitoreo de datos de vuelo un papel esencial en la validación de las afirmaciones de reducción de carbono.

Europa mantiene una adopción estable gracias al enfoque de supervisión basado en el riesgo de la AESA. La expansión de Data4Safety en octubre de 2024 integró nueve estados miembros adicionales y ocho aeropuertos, ampliando considerablemente el conjunto de datos de seguridad paneuropeo. Las aerolíneas alinean las inversiones en monitoreo con las políticas medioambientales que fijan un precio al carbono y recompensan la eficiencia del combustible. El cumplimiento del RGPD sigue siendo un obstáculo, pero los proveedores lo abordan mediante arquitecturas de privacidad por diseño, fomentando una participación más amplia. Las operaciones transfronterizas se benefician de estándares técnicos comunes, lo que permite a las aerolíneas de bajo costo asignar aeronaves en cualquier parte de sus redes sin rediseñar los módulos de datos integrados.

Panorama regulatorio

Los requisitos regulatorios continúan formalizando el monitoreo de datos de vuelo como parte de los sistemas de gestión de seguridad operacional de los operadores. El Anexo 6 de la OACI vincula los Programas de Análisis de Datos de Vuelo (FDAP) a umbrales de peso de aeronaves, incluyendo la exigencia obligatoria de FDAP para aeronaves de más de 27.000 kg. La base global también se ha reforzado con el seguimiento en tiempo real de aeronaves en peligro de la OACI (informe de posición cada minuto en situación de peligro a partir de enero de 2025) y con el requisito de la FAA de grabadora de voz de cabina que pasa a 25 horas (vigente desde mayo de 2024). En Estados Unidos, la actividad de la FAA también incluye acciones administrativas que respaldan la supervisión del programa FOQA, incluida la solicitud de renovación en el Federal Register de abril de 2026 para la recopilación de información FOQA (Número de Control OMB 2120-0660).

En Europa, la EASA ha actualizado la orientación que endurece la forma en que los operadores diseñan, ejecutan y documentan un programa FDM. La Decisión ED 2025/020/R se incorporó a las Easy Access Rules for Air Operations de la EASA (Revisión 24, marzo de 2026), incluyendo AMC/GM aclarados para las disposiciones relacionadas con FDM y nuevos objetivos mínimos de desempeño (como estrategias de validación de eventos y retención de datos) que serán aplicables a partir del 1 de enero de 2028, mientras que los AMC/GM existentes permanecen vigentes hasta el 31 de diciembre de 2027. Estos plazos empujan a operadores y proveedores hacia análisis listos para auditoría, gobernanza documentada y controles de calidad de datos más sólidos dentro de las cadenas de herramientas FDM.

Análisis de la cadena de valor

La cadena de valor del monitoreo de datos de vuelo comienza con la aviónica y el hardware de grabación, incluyendo grabadoras de datos de vuelo, grabadoras de acceso rápido, unidades de adquisición de datos, procesamiento a bordo y conectividad, diseñados para cumplir con los estándares de desempeño de la aviación (por ejemplo, especificaciones EUROCAE como ED-112 y ED-155 para el desempeño de grabación y enlace de datos). Sigue el trabajo de integración y certificación de aeronaves (STC, opciones de instalación en línea e interoperabilidad de flotas mixtas). La cadena avanza luego hacia la extracción y transporte de datos, incluyendo la descarga inalámbrica, el enlace descendente por SATCOM/celular y las pasarelas seguras, antes de llegar al consumo analítico a través de plataformas de software y servicios gestionados integrados en el sistema de gestión de seguridad operacional del operador. El paso final es la puesta en operación, donde los equipos de seguridad, operaciones de vuelo, control de mantenimiento y organizaciones de formación convierten eventos y tendencias en controles de riesgo, actualizaciones de procedimientos e insumos de formación basados en evidencia.

Un cambio visible es la migración del manejo manual de archivos posteriores al vuelo hacia plataformas automatizadas y nativas de la nube que fusionan el FDM con sistemas de mantenimiento, combustible y tripulación mediante integración basada en API para reducir la dependencia de un solo proveedor. Esto ha ampliado el papel de los proveedores de software y los ecosistemas de intercambio de datos junto con los OEM tradicionales y los proveedores de aviónica de Nivel 1, con evaluación comparativa de terceros e intercambio de datos anonimizados (por ejemplo, el posicionamiento de Aerobytes en torno a grandes flotas multioperador) que respalda el aprendizaje de seguridad entre operadores. Al mismo tiempo, las colaboraciones entre especialistas en gestión de datos y MRO, como la asociación de Teledyne Controls con MTU Maintenance (anunciada en octubre de 2025) para automatizar los flujos de datos de vuelo hacia los flujos de trabajo de monitoreo de salud de motores, muestran cómo el valor del FDM se monetiza cada vez más a través de resultados de mantenimiento predictivo en lugar de solo mediante informes de excedencias.

Panorama Competitivo

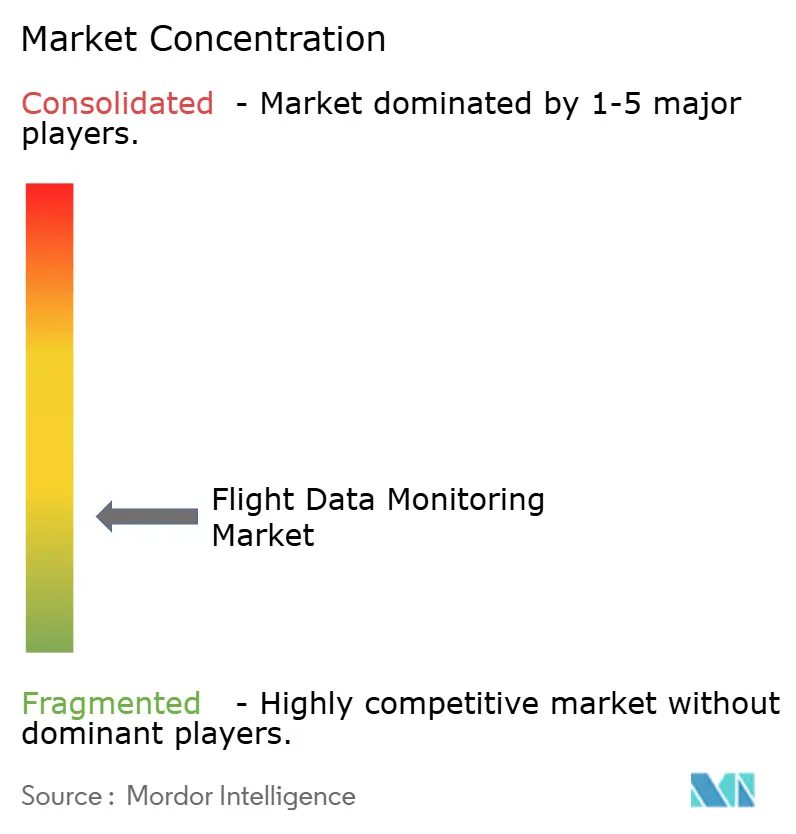

El mercado de monitoreo de datos de vuelo sigue siendo fragmentado. Los proveedores aeroespaciales establecidos, incluidos Honeywell, Safran y GE Aerospace, explotan las ventajas de escala y la profunda experiencia en certificación para agrupar hardware, análisis y servicios. Honeywell anunció que la escisión de su división Aeroespacial en 2026 permitirá un enfoque más estrecho en la electrificación, la autonomía y los servicios basados en datos. Las asociaciones estratégicas caracterizan los movimientos recientes: Honeywell y NXP codesarrollan procesadores con capacidad de inteligencia artificial para cabinas conectadas a la nube; Safran adquiere el negocio de actuación de Collins Aerospace para integrar flujos de datos de control de vuelo con su plataforma de análisis; GE Aerospace se asocia con Kratos Defense para incorporar sensores de monitoreo en unidades de propulsión de UAV asequibles.

Las empresas de nivel medio reposicionan sus carteras mediante desinversiones y cambios de marca. L3Harris vendió su negocio de Soluciones de Aviación Comercial por USD 800 millones, formando Acron Aviation con una plantilla dedicada de 1.400 personas centrada en formación, aviónica y análisis de datos. Estos cambios ilustran una convergencia más amplia en la que los especialistas en hardware absorben empresas de análisis y viceversa, buscando ofertas de pila completa que cumplan con la creciente complejidad regulatoria. Los nuevos participantes apuntan a nichos de alto crecimiento como la movilidad aérea urbana, los servicios médicos de emergencia en helicóptero y los drones de carga, aprovechando la agilidad del software y los estrechos vínculos con los clientes para destacar frente a los conglomerados. La profundidad regulatoria determina cada vez más el posicionamiento competitivo. Los proveedores capaces de navegar simultáneamente los requisitos de la FAA, la AESA y la OACI capturan una cuota desproporcionada porque las aerolíneas prefieren el cumplimiento normativo llave en mano. Los análisis nativos de la nube reducen los costos de cambio, permitiendo a los operadores superponer módulos de mejor calidad sobre sensores heredados. Sin embargo, esta apertura también intensifica la competencia de precios en el extremo inferior, presionando a la baja los márgenes del hardware. En general, el mercado exhibe una concentración creciente en torno a un grupo de actores de plataforma cuya participación combinada se aproxima a dos tercios de los ingresos, aunque los nichos regionales y específicos de aplicación moderan la fragmentación total.

Líderes de la Industria de Monitoreo de Datos de Vuelo

Teledyne Controls (Teledyne Technologies Incorporated)

Honeywell International Inc.

Safran SA

Curtiss-Wright Corporation

FLYHT Aerospace Solutions Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco a corto plazo está ayudando a los operadores a pasar de un monitoreo centrado en el cumplimiento hacia una gestión integrada del riesgo de seguridad y bucles de retroalimentación de formación que los reguladores y los organismos del sector enfatizan cada vez más. El Anexo 6 de la OACI vincula el FDAP al SMS del operador, mientras que los requisitos de la EASA para operadores CAT (ORO.AOC.130) y las actualizaciones de AMC/GM de la EASA de 2025 (Decisión ED 2025/020/R, compilada en las Easy Access Rules de marzo de 2026) elevan las expectativas sobre el desempeño de los programas FDM. Esas actualizaciones abarcan temas de gobernanza como la validación de eventos y la retención de datos, con una fecha de aplicabilidad del 1 de enero de 2028. Los proveedores que empaquetan flujos de trabajo listos para auditoría, herramientas de programas no punitivos e informes estandarizados pueden reducir la fricción de los programas de los operadores, en particular para flotas mixtas y para operadores que dependen de servicios de análisis externalizados.

Otra vía de crecimiento es la evaluación comparativa de seguridad a nivel de red anonimizada y la normalización de datos, donde la participación crea valor práctico más allá de un único conjunto de datos de un operador. La IATA gestiona el Flight Data eXchange (FDX) como un programa de referencia global y anonimizado, lo que genera demanda de herramientas que mapean las salidas dispares de las grabadoras en taxonomías comunes y automatizan el envío seguro. En paralelo, el sector avanza hacia la conectividad en tiempo real o casi en tiempo real y el procesamiento en la nube, visible en iniciativas como la colaboración entre FLYHT Aerospace Solutions y One Stop Systems en hardware AFIRS Edge habilitado para 5G (anunciada en enero de 2024), que amplían los casos de uso abordables desde la revisión posterior al vuelo hasta una clasificación de anomalías más rápida y la planificación del mantenimiento. Estas oportunidades se alinean con el cambio en la combinación de mercado hacia plataformas analíticas terrestres y capas de software que unifican la información de seguridad, combustible y mantenimiento en las flotas, aumentando la importancia de la interoperabilidad, los controles de ciberseguridad y las operaciones analíticas escalables.

Desarrollos recientes del sector

- Abril de 2026: La FAA inició una solicitud de renovación para la aprobación de la OMB de la recopilación de información FOQA (Número de Control OMB 2120-0660), manteniendo el marco administrativo que respalda los programas de seguridad voluntarios y basados en datos. La medida refuerza el papel de la recopilación y el análisis estructurados de datos de vuelo en la supervisión de operadores estadounidenses, fortaleciendo la demanda de manejo de datos conforme, gobernanza y flujos de trabajo analíticos en las cadenas de herramientas FOQA/FDM de las aerolíneas.

- Noviembre de 2025: flydubai se asoció con GE Aerospace para implementar el software Safety Insight y FlightPulse con el fin de mejorar el monitoreo de datos de vuelo y el análisis predictivo en su flota mixta de Boeing y Airbus. El programa refleja la consolidación por parte de las aerolíneas de la analítica de seguridad y operativa en plataformas digitales unificadas capaces de normalizar datos entre diversas configuraciones de aeronaves y grabadoras.

- Noviembre de 2024: Honeywell y Curtiss-Wright anunciaron una colaboración en el Honeywell Connected Recorder-25 (HCR-25), un CVR/FDR de 25 horas alineado con el requisito de grabadora de voz de cabina de la Ley de Reautorización de la FAA de 2024. El desarrollo respalda un ciclo de retroadaptación e instalación en nuevas aeronaves para grabadoras de próxima generación y acelera la adopción de arquitecturas de grabación conectadas que pueden alimentar programas más amplios de monitoreo de datos de vuelo y cumplimiento.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado de monitoreo de datos de vuelo abarca las herramientas y servicios utilizados para recopilar, transmitir, almacenar y analizar los parámetros de vuelo de las aeronaves, de modo que los operadores puedan gestionar la seguridad y el desempeño operativo en sus flotas activas.

Exclusiones del alcance: excluimos los programas de caja negra destinados únicamente a la investigación de accidentes y el equipo de conectividad genérico de aeronaves cuando no se vende ni se contrata para un caso de uso de FDM.

Descripción general de la segmentación

- Por Tipo de Instalación

- A bordo

- En tierra

- Por Plataforma

- Ala fija

- Ala rotatoria

- Vehículos Aéreos No Tripulados (UAV)

- Por Componente

- Hardware

- Software y Análisis

- Servicios

- Por Usuario Final

- Aerolíneas Comerciales

- Operadores de Carga y Flete

- Operadores de Jets Privados

- Servicios de Emergencia Médica en Helicóptero y Servicios en Alta Mar

- Defensa y Seguridad Nacional

- Proveedores de Servicios UAV

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza mapeando qué se contabiliza como ingresos de FDM y dónde se ubica dentro de la cadena de valor de la aviación, y luego convirtiendo ese mapa en insumos medibles. Extraemos señales fundamentales de demanda de fuentes públicas como las publicaciones de seguridad de la FAA y la EASA, la orientación de la OACI cuando corresponde, estadísticas de flota y entregas de aeronaves de paneles de OEM y reguladores, y bases de datos de ocurrencias y seguridad de la aviación como los resúmenes de expedientes del NTSB.

A continuación, utilizamos informes anuales de empresas, presentaciones para inversores y documentación de productos para entender cómo se empaqueta el FDM como suscripciones de software, servicios analíticos y ofertas relacionadas con grabadoras o sensores. Los comunicados de asociaciones sectoriales y la prensa aeronáutica de renombre ayudan a confirmar los plazos de los mandatos, los ciclos de retroadaptación y las tendencias operativas de las aerolíneas. Cuando es necesario, se utilizan suscripciones de pago únicamente para datos financieros e inteligencia de empresas, seguimiento de noticias, bases de datos de activos de aviación (recuentos de flotas de aeronaves y motores) y bases de datos de patentes para rastrear la cobertura de funciones y la adopción. Las fuentes aquí listadas son ilustrativas, y se utilizaron muchas otras referencias públicas y propietarias para la recopilación de datos, la validación y la aclaración.

Entrevistas y encuestas primarias

El trabajo primario se centra en verificar la lógica de adopción y gasto con personas cercanas a las decisiones de adquisición e implementación, incluyendo equipos de seguridad de aerolíneas, líderes de operaciones de vuelo, especialistas en MRO y retroadaptación, e integradores de soluciones. Para un mercado global como este, equilibramos las perspectivas entre las principales regiones de flota y luego utilizamos llamadas de seguimiento para cerrar brechas sobre la estructura de precios, las tasas de adopción en programas de retroadaptación y la proporción de análisis entregados como servicios gestionados frente a herramientas internas.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 27 % | Directivos de alto nivel (CXO): 12 % | APAC: 38 % |

| Nivel medio: 59 % | Líderes funcionales/de unidad: 33 % | EMEA: 36 % |

| Actores más pequeños: 14 % | Gerentes: 55 % | América: 26 % |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye primero con un enfoque descendente, en el que los niveles de flota en servicio a nivel global, la utilización de las aeronaves (horas de vuelo y ciclos) y la penetración de programas regulatorios y voluntarios se utilizan para reconstruir el grupo de demanda abordable para el FDM. Una vez establecido ese grupo de demanda, el gasto se modela utilizando una estructura de precios práctica que refleja el empaquetado habitual, como las tarifas recurrentes de análisis o monitoreo, el gasto único de instalación y retroadaptación, y el soporte continuo.

Para evitar depender demasiado de un solo supuesto, corroboramos los resultados utilizando aproximaciones ascendentes selectivas, incluyendo verificaciones de precios muestreadas, discusiones de canal sobre el rendimiento de la retroadaptación y las divisiones de ingresos del lado del proveedor entre hardware, software y servicios. Los insumos que suelen ser relevantes en este mercado incluyen el crecimiento de la flota por clase de aeronave, las tasas de retroadaptación frente a la instalación en línea en nuevas entregas, el impulso regional de cumplimiento en materia de seguridad, el cambio en la combinación hacia la transferencia de datos conectada y el comportamiento de renovación de las suscripciones analíticas. Las previsiones se elaboran mediante análisis de escenarios respaldados por las perspectivas de flota a corto plazo y las expectativas de utilización compartidas por los entrevistados, y luego el modelo se proyecta año tras año para que la adopción, el movimiento de precios y la combinación de servicios puedan rastrearse hasta palancas claras. Cuando falta un dato ascendente para una región o clase de aeronave, la brecha se gestiona mediante proxies de penetración vinculados a perfiles de flota comparables y luego se vuelve a verificar con retroalimentación de expertos antes de finalizar.

Validación de datos y ciclo de actualización

La validación se realiza mediante varias verificaciones que buscan inconsistencias antes de que se aprueben las cifras. Comparamos los resultados del modelo con señales independientes como los recuentos de flotas activas, las tendencias de utilización, las referencias a programas públicos de seguridad y el momento de las principales olas de retroadaptación, e investigamos luego cualquier variación que no se alinee con la narrativa.

Un segundo analista revisa los supuestos, las fórmulas y los movimientos interanuales, y se activa un contacto de seguimiento cuando una idea de entrevista entra en conflicto con los hallazgos documentales o cuando una prueba de sensibilidad muestra una dependencia inusual de una sola variable. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando eventos materiales pueden cambiar la actividad de la flota, el calendario de cumplimiento o las expectativas de precios. Antes de la entrega, se completa una revisión final para garantizar que se reflejen la información pública más reciente y los aportes confirmados de expertos.

Estimación del mercado de monitoreo de datos de vuelo de Mordor Intelligence en comparación con otras estimaciones publicadas

Los tamaños de mercado publicados para el monitoreo de datos de vuelo no siempre coinciden, incluso cuando parecen referirse al mismo tema. Las diferencias suelen provenir de cómo cada estudio traza el límite de lo que cuenta como ingresos de FDM, qué año se trata como referencia actual y cómo se vincula la adopción con la actividad real de la flota.

Los niveles de flota en servicio, los patrones de utilización y la adopción de programas de seguridad son las verificaciones de evidencia que mantienen la estimación de Mordor Intelligence anclada al gasto real de los operadores, en lugar de mezclar presupuestos generales de aviónica o conectividad genérica.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 6,23 mil millones de USD (2026) | |

| Editorial sectorial A | 3,27 mil millones de USD (2026) | Esta estimación parece utilizar un grupo de ingresos más reducido, centrado en los programas de FDM y FOQA, con una inclusión limitada del hardware de a bordo relacionado y los servicios de monitoreo gestionado que a menudo se incluyen en los contratos de los operadores. |

| Firma consultora B | 1,63 mil millones de USD (2025) | La cifra más baja es coherente con un alcance más restringido centrado en el software y los servicios básicos de FDM, además de un año base diferente, lo que puede subestimar el gasto en los años en que la actividad de retroadaptación y las renovaciones de suscripciones están en aumento. |

La dispersión de los valores se explica principalmente por las decisiones sobre el alcance y el momento considerado, y no por un desacuerdo sobre la existencia de la demanda. Cuando el alcance se vincula a señales observables de flota y utilización, y los precios se alinean con la forma en que las aerolíneas adquieren análisis y soporte, el resultado es más fácil de reproducir y más fácil de adaptar por parte de los compradores a su propia combinación de flota.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de monitoreo de datos de vuelo?

El mercado de monitoreo de datos de vuelo se sitúa en USD 6,23 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de monitoreo de datos de vuelo?

Se proyecta que el mercado se expanda a una CAGR del 6,97%, alcanzando USD 8,72 mil millones en 2031.

¿Qué segmento de instalación muestra el mayor crecimiento?

Los sistemas de análisis en tierra exhiben el mayor crecimiento con una CAGR del 8,01%, lo que refleja el cambio hacia plataformas centralizadas de inteligencia artificial.

¿Por qué se considera Asia-Pacífico la región de más rápido crecimiento?

Asia-Pacífico combina una rápida expansión de flotas, programas de drones para ciudades inteligentes y políticas de aviación digital favorables, lo que lleva a una CAGR prevista del 7,56%.

¿Qué hace que los proveedores de servicios UAV sean un segmento de usuario final atractivo?

Las vías regulatorias claras para los drones comerciales y la necesidad de registros de vuelo auditables impulsan una CAGR del 10,62% entre los operadores de UAV.

¿Cómo obtienen las aerolíneas retorno de la inversión del monitoreo de datos de vuelo?

El mantenimiento predictivo puede reducir los costos de mantenimiento hasta en un 30% y los programas de análisis de combustible habitualmente ahorran entre el 1 y el 3% en consumo, compensando las inversiones en el sistema en cuestión de meses.

Última actualización de la página el: