Tamaño y Participación del Mercado de Cámaras para Aeronaves

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

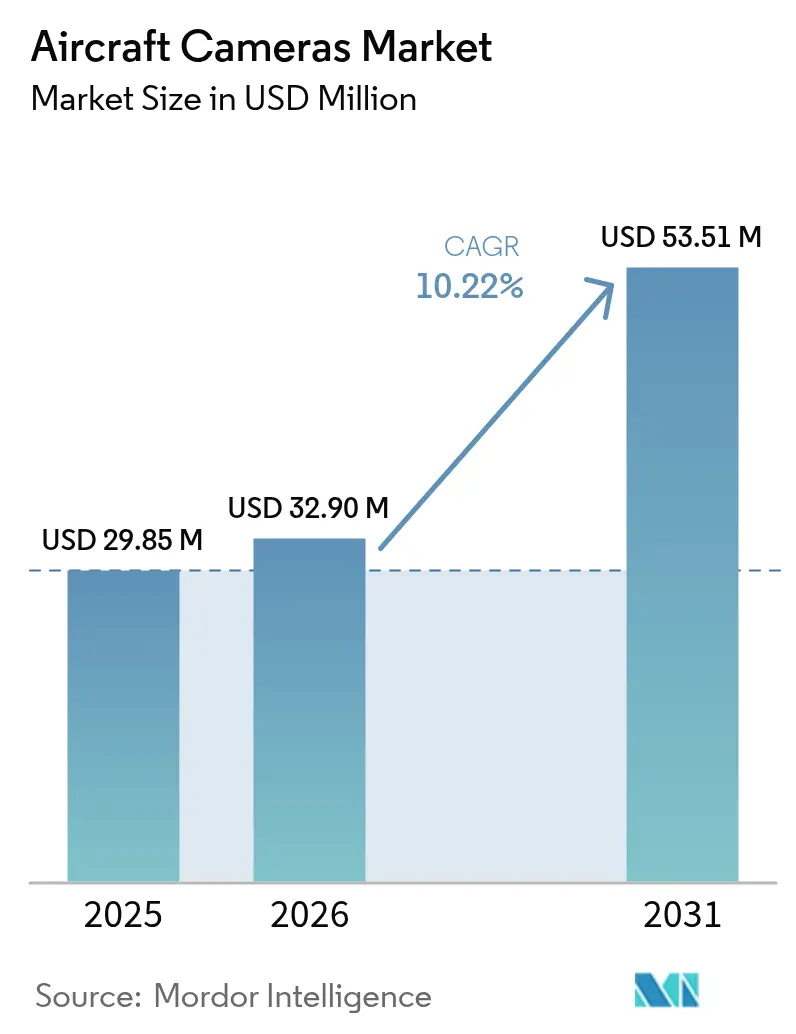

| Tamaño del Mercado (2026) | 32.9 Millones de dólares |

| Tamaño del Mercado (2031) | 53.51 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.22% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Cámaras para Aeronaves por Mordor Intelligence

Se espera que el tamaño del mercado de cámaras para aeronaves crezca de USD 29,85 millones en 2025 a USD 32,9 millones en 2026 y se prevé que alcance USD 53,51 millones en 2031 a una CAGR del 10,22% durante el período 2026-2031. La mayor presión regulatoria en favor de los registradores de vídeo de cabina de vuelo, la creciente actividad de modernización para sistemas de videovigilancia de cabina en 4K y la rápida incorporación al mercado principal de plataformas no tripuladas y eVTOL sustentan colectivamente esta trayectoria. La demanda también se beneficia de la preferencia de las aerolíneas por actualizaciones modulares de tipo conectar y usar que evitan largos tiempos en tierra, mientras que los programas de instalación de línea OEM integran sistemas de imagen avanzados en fuselajes de nueva generación. En paralelo, la contratación de defensa, ejemplificada por la iniciativa HADES del Ejército de los Estados Unidos, crea un sólido flujo de proyectos para soluciones ISR multisensor que dependen de ópticas robustas y de alta fidelidad. La intensidad competitiva aumenta a medida que los grandes fabricantes de aviónica tradicionales compiten con empresas especializadas en tecnología de visión que incorporan procesamiento en el borde habilitado por IA para aplicaciones de mantenimiento predictivo y vuelo autónomo.

Conclusiones Clave del Informe

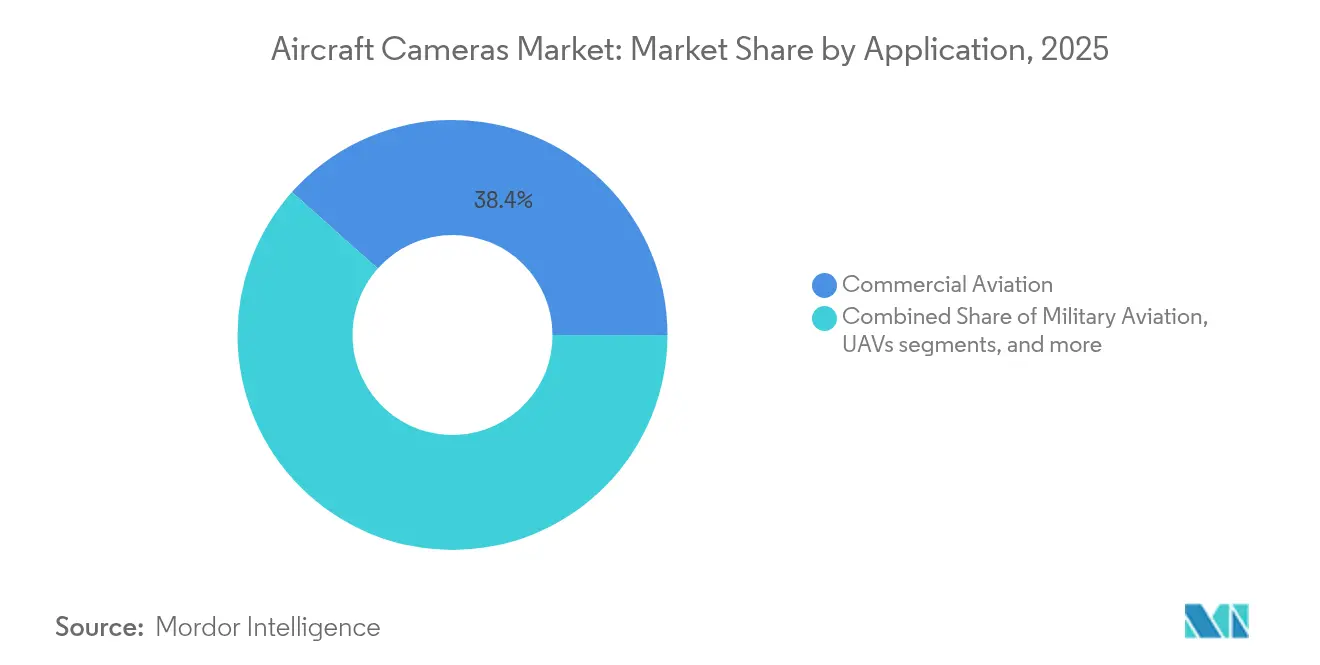

- Por aplicación, la aviación comercial lideró con una participación de ingresos del 38,42% en 2025, mientras que se proyecta que los vehículos aéreos no tripulados (UAV) se expandan a una CAGR del 12,08% hasta 2031.

- Por tipo de instalación de cámara, los sistemas externos acapararon el 56,75% de la participación del mercado de cámaras para aeronaves en 2025 y avanzan a una CAGR del 11,03% hasta 2031.

- Por tipo de cámara, las unidades multiespectrales/hiperespectrales representaron el 36,88% del tamaño del mercado de cámaras para aeronaves en 2025; las cámaras inteligentes habilitadas por IA representan el tipo de mayor crecimiento con una CAGR del 11,52% hasta 2031.

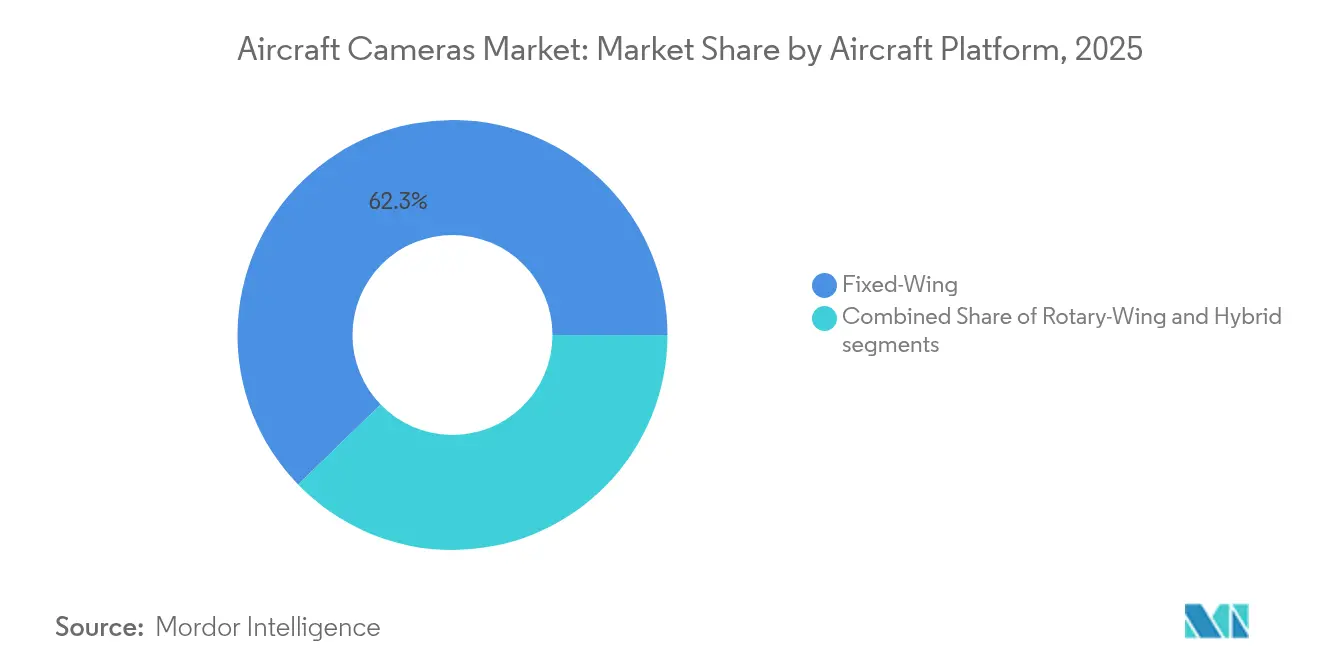

- Por plataforma de aeronave, las aeronaves de ala fija mantuvieron una participación de mercado del 62,25% en 2025, mientras que los conceptos híbridos eVTOL están preparados para lograr la CAGR más alta del 10,34% durante el horizonte de pronóstico.

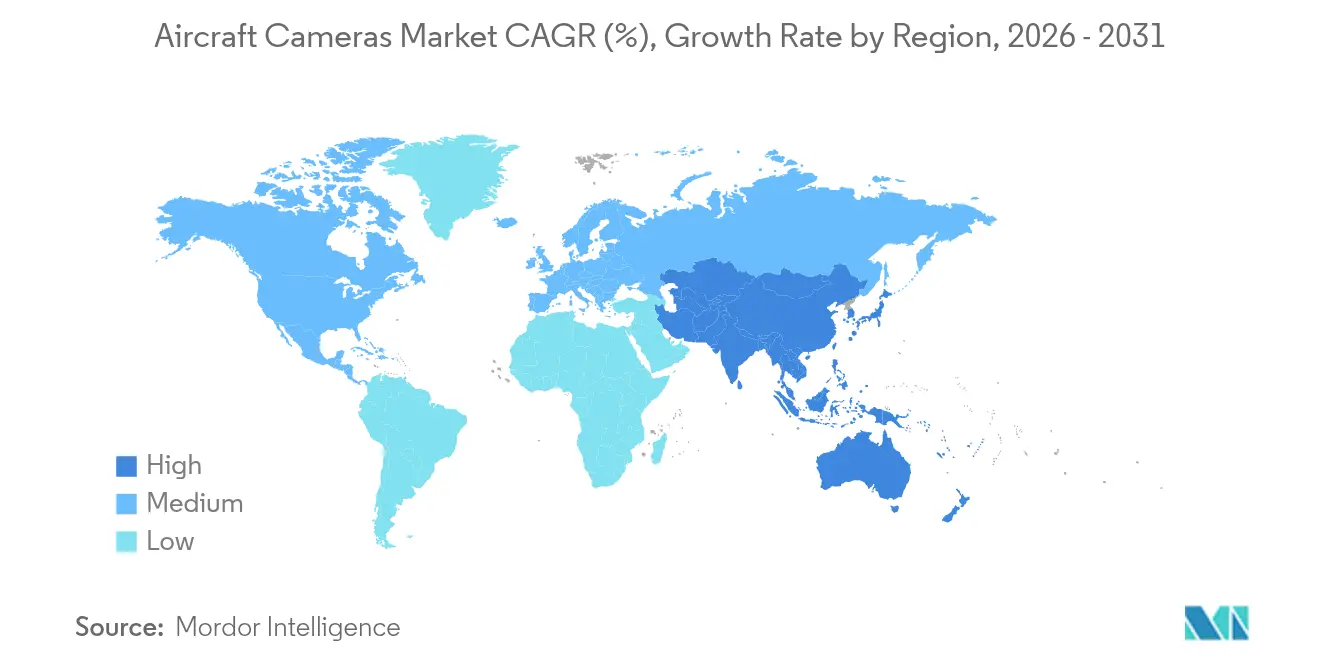

- Por región, América del Norte lideró con una participación de mercado del 37,95% en 2025, mientras que la región Asia-Pacífico está preparada para registrar el crecimiento más rápido, con una CAGR del 10,31% de 2026 a 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Cámaras para Aeronaves

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Creciente demanda de modernización para sistemas de videovigilancia de cabina en 4K | +2.10% | América del Norte, Europa, flotas globales | Mediano plazo (2-4 años) |

| Cámaras de mantenimiento predictivo asistidas por IA para programas de gemelo digital | +1.80% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥4 años) |

| Registradores de vídeo de cabina de vuelo obligatorios de EASA/FAA a partir de 2028 | +1.60% | Global | Mediano plazo (2-4 años) |

| Crecimiento en plataformas no tripuladas y eVTOL que requieren sistemas de imagen optimizados para SWaP | +1.40% | América del Norte, Asia-Pacífico | Corto plazo (≤2 años) |

| Integración de cámaras térmicas/IR para operaciones de monitoreo de incendios forestales | +0.90% | América del Norte, Australia, Europa Mediterránea | Corto plazo (≤2 años) |

| Demanda de sistemas de asistencia de rodaje en 360° en aeronaves de fuselaje ancho de nueva generación | +0.70% | Aeropuertos centrales globales | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda de Modernización para Sistemas de Videovigilancia de Cabina en 4K

Las aerolíneas están acelerando la modernización de la infraestructura de vídeo en cabina a medida que las directrices de seguridad se vuelven más estrictas y las aseguradoras buscan pruebas de incidentes más detalladas. El programa de modernización del A320 y A321 de Air Canada pone de relieve el giro hacia cámaras de alta resolución que ofrecen imágenes listas para el reconocimiento facial y se integran perfectamente con los sistemas de gestión de cabina existentes.[1]Air Canada, "Actualizaciones de modernización de flota," aircanada.com Los cortos períodos de instalación favorecen los diseños modulares de tipo conectar y usar, lo que permite a los operadores renovar la capacidad de vigilancia durante las revisiones nocturnas en lugar de las visitas de mantenimiento pesado prolongadas. La especificación de referencia en 4K se ha convertido rápidamente en el estándar de adquisición de facto, posicionando a los proveedores con soluciones escalables de arquitectura abierta para capturar los presupuestos de modernización. A medida que los reguladores consideran mandatos más amplios para las funciones de análisis de comportamiento, los proveedores que validen los algoritmos de IA bajo DO-178C probablemente disfrutarán de una ventaja de ser los primeros en actuar en el mercado de cámaras para aeronaves.

Cámaras de Mantenimiento Predictivo Asistidas por IA para Programas de Gemelo Digital

Para alimentar los ecosistemas de gemelo digital, los fabricantes de equipos originales e integradores de primer nivel integran cada vez más sensores de visión dentro de alas, motores y fuselajes. La plataforma AAIR de Lockheed Martin utiliza visión por computadora para detectar microfisuras y degradación de pintura, reduciendo el mantenimiento no programado hasta en un 15% y prolongando los ciclos de vida de los componentes.[2]Lockheed Martin, "Plataforma de inspección autónoma AAIR," lockheedmartin.com El análisis de vídeo en tiempo real procesado en el borde elimina la latencia, lo que permite a los operadores optimizar los calendarios de mantenimiento y mantener una alta disponibilidad de la flota. La demanda de cámaras robustas y de baja latencia que admitan interfaces de datos estandarizadas crece más rápido que los boroscopios de inspección heredados. Los proveedores que certifiquen módulos de IA en el borde bajo los estándares de seguridad de aviónica obtienen un sólido punto de apoyo, en particular a medida que las aerolíneas convergen sus presupuestos de ingeniería digital y MRO.

Registradores de Vídeo de Cabina de Vuelo Obligatorios de EASA/FAA a partir de 2028

El impulso regulatorio hacia la retención de vídeo de cabina de vuelo durante 25 horas desencadenará una considerable ola de adquisiciones impulsadas por el cumplimiento normativo. Las recomendaciones posteriores a accidentes de la Junta Nacional de Seguridad en el Transporte de los Estados Unidos han impulsado la elaboración de normas tanto de la FAA como de la EASA, con entrada en vigor prevista para 2028.[3]Junta Nacional de Seguridad en el Transporte, "Mejoras de seguridad más deseadas," ntsb.gov Aproximadamente 6.000 aviones comerciales activos están dentro del alcance de la modernización, creando una cartera de pedidos plurianual para los proveedores certificados. Las empresas de aviónica establecidas con hardware cualificado DO-160 y conjuntos de gestión de datos ciberseguros están mejor posicionadas. No obstante, las objeciones en materia de privacidad de los sindicatos de pilotos en América del Norte y Europa siguen siendo una variable clave que podría prolongar los plazos de certificación o reducir las especificaciones técnicas, moderando el potencial al alza para algunos participantes del mercado de cámaras para aeronaves.

Crecimiento en Plataformas No Tripuladas y eVTOL que Requieren Sistemas de Imagen Optimizados para SWaP

La rápida expansión de los ecosistemas de logística de drones, ISR de defensa y movilidad aérea urbana (UAM) está generando nueva demanda de ópticas restringidas en tamaño, peso y potencia (restringidas en SWaP). La política del gobierno de los Estados Unidos de priorizar las cadenas de suministro de drones nacionales otorga a los fabricantes de cámaras locales el estatus de proveedor preferido. Al mismo tiempo, los avances en la tecnología de metalentes producen ópticas más delgadas que un cabello humano sin comprometer la calidad óptica, alineándose perfectamente con las envolventes de carga útil de los pequeños vehículos aéreos. A medida que los reguladores amplían los corredores más allá de la línea de visión visual (BVLOS), los conjuntos de cámaras de detección y evasión se convierten en un equipo obligatorio, proporcionando un nicho lucrativo para los proveedores que pueden fusionar la fidelidad óptica con un consumo de energía ultrareducido.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Elevados costos de certificación DO-178/DO-254 para nuevos equipos de cámara | -1.20% | Global, afecta más duramente a los proveedores más pequeños | Largo plazo (≥4 años) |

| Rechazo de los sindicatos de pilotos a la privacidad en el vídeo de cabina de vuelo | -0.80% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Restricciones de control de exportaciones sobre sensores EO/IR de doble uso | -0.60% | Rutas comerciales entre Estados Unidos y China | Corto plazo (≤2 años) |

| Volatilidad persistente en la cadena de suministro de semiconductores | -0.50% | Global, fábricas de Asia-Pacífico | Corto plazo (≤2 años) |

| Fuente: Mordor Intelligence | |||

Elevados Costos de Certificación DO-178/DO-254 para Nuevos Equipos de Cámara

La certificación integral al Nivel A de DO-178C a menudo supera los USD 2 millones por línea de producto y puede consumir hasta 24 meses, bloqueando efectivamente a muchas empresas emergentes.[4]ConsuNova, "Factores de costo de DO-178C," consunova.com La carga incluye documentación exhaustiva, verificación de software y cualificación ambiental que solo los actores establecidos con gran capital pueden asumir. Como resultado, los conceptos ópticos innovadores tardan más en llegar a los fuselajes comerciales, y la presión sobre los precios competitivos se ve amortiguada. Esta dinámica refuerza la posición de los proveedores de aviónica de primer nivel, concentrando aún más el mercado de cámaras para aeronaves en torno a un puñado de actores.

Rechazo de los Sindicatos de Pilotos a la Privacidad en el Vídeo de Cabina de Vuelo

Las asociaciones de pilotos europeas y norteamericanas argumentan que los registradores de audio y de datos de vuelo proporcionan información adecuada sobre los incidentes, advirtiendo que el vídeo continuo puede ser utilizado de forma indebida para acciones disciplinarias. Las negociaciones han introducido excepciones como la retención limitada de datos o claves de cifrado controladas por juntas de seguridad de terceros, lo que podría reducir la complejidad del sistema y los precios unitarios. No obstante, cualquier disputa laboral prolongada podría paralizar los calendarios de modernización de las aerolíneas, amortiguando los ciclos de ingresos a corto plazo de los proveedores de cámaras de cabina de vuelo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: Los UAV Impulsan la Demanda de Sistemas de Imagen de Nueva Generación

Se prevé que los UAV registren una CAGR del 12,08% a medida que las fuerzas militares y los operadores civiles amplíen sus misiones, que van desde la vigilancia fronteriza hasta la entrega de paquetes. Se proyecta que el tamaño del mercado de cámaras para aeronaves asignado a las cargas útiles de UAV alcance USD 9,05 mil millones para 2031, respaldado por el programa de detección profunda HADES del Ejército de los Estados Unidos e iniciativas similares en Asia. A pesar de un crecimiento maduro, la aviación comercial sigue siendo el ancla de ingresos con una participación del 38,42% en 2025, gracias a las modernizaciones de seguridad obligatorias y los compromisos de instalación de línea en fuselajes anchos. La aviación militar continúa adquiriendo torretas EO/IR de alto rango dinámico para plataformas ISR tripuladas. Al mismo tiempo, los operadores de aviación general y empresarial adoptan cámaras interiores ligeras que envían datos de salud del motor en tiempo real a sistemas de análisis en la nube.

La adopción de UAV desplaza la hoja de ruta de diseño óptico hacia conjuntos ultraligeros y de bajo consumo que pueden sobrevivir a perfiles de vibración severos y oscilaciones de temperatura a gran altitud. Los proveedores que incorporan procesamiento a bordo basado en FPGA reducen el ancho de banda del enlace de datos, una restricción crítica para las misiones más allá de la línea de visión (BLOS). Las aerolíneas priorizan la claridad de cabina en 4K en los segmentos tripulados para apoyar el análisis facial y la optimización del servicio a bordo. Los operadores de misiones especiales, en particular los de búsqueda y rescate (SAR) y evacuación médica (Medevac), buscan paquetes de doble sensor que combinen IR de onda larga con zoom visible para operaciones en cualquier condición de iluminación, manteniendo una demanda estable incluso durante los ciclos de bajada comercial.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Instalación de Cámara: Los Sistemas Externos Refuerzan el Liderazgo del Mercado

Las instalaciones externas capturaron el 56,75% de la participación del mercado de cámaras para aeronaves en 2025, impulsadas por el interés de las aerolíneas en conjuntos de asistencia de rodaje en 360° y la demanda militar de torretas ISR montadas en cardán. Se proyecta que el crecimiento hasta 2031 sea del 11,03% de CAGR, elevando los ingresos por cámaras externas a un estimado de USD 32,15 millones. Aunque son menos numerosas, las cámaras internas se integran cada vez más en arquitecturas de mantenimiento predictivo, lo que permite inspecciones visuales automáticas de los compartimentos del tren de aterrizaje y los bastidores de aviónica durante las rotaciones nocturnas.

Los alojamientos externos permiten campos de visión más amplios y simplifican la certificación, ya que evitan problemas de compatibilidad electromagnética dentro de las cabinas presurizadas. Las oportunidades de modernización son abundantes porque las cápsulas de cámara pueden fijarse a puntos de anclaje existentes sin necesidad de refuerzo estructural primario. Por el contrario, las instalaciones internas se enfrentan a restricciones de distribución en cabina y normas de inflamabilidad más estrictas. Por lo tanto, los participantes del mercado agrupan los sensores interiores con suscripciones de monitoreo de salud, monetizando los datos en lugar de las ventas unitarias únicamente.

Por Tipo: Dominancia Multiespectral, las Cámaras Inteligentes con IA se Aceleran

Las cámaras multiespectrales e hiperespectrales representaron el 36,88% del conjunto de ingresos de 2025, favorecidas por los operadores de defensa y monitoreo ambiental que requieren análisis específicos por banda. Se espera que el tamaño del mercado de cámaras para aeronaves para esta categoría supere los USD 19,43 millones para 2031, a medida que programas como la aeronave SIGINT PEGASUS de Alemania adopten conjuntos de sensores de banda ancha. Las cámaras inteligentes habilitadas por IA, que cuentan con GPU integradas y aceleradores neuronales, crecen al ritmo más rápido, con una CAGR del 11,52%, y se hacen con una participación de los modelos electro-ópticos tradicionales.

La transición a arquitecturas definidas por software permite a los operadores actualizar las capacidades mediante firmware, prolongando los ciclos de vida de los activos y reduciendo el costo total de propiedad. Los sensores infrarrojos mantienen una sólida posición en el SAR nocturno y el apuntamiento militar, mientras que las unidades panorámicas de 360 grados migran de los aviones ejecutivos de alta gama a los aviones de pasillo estrecho convencionales a medida que los precios bajan. Los proveedores que invierten en middleware de estándares abiertos disfrutan de ventajas de interoperabilidad que resuenan con las aerolíneas conscientes de los costos.

Por Plataforma de Aeronave: La Flota de Ala Fija Impulsa el Volumen, los Híbridos Alimentan el Crecimiento Incremental

Las aeronaves de ala fija mantuvieron una participación del 62,25% en 2025, lo que refleja la vasta flota comercial instalada y las continuas conversiones de jets de negocios en roles ISR de vigilancia. La demanda de ala rotatoria se centra en la aplicación de la ley aérea y la energía en alta mar, donde las torretas estabilizadas permiten tareas de búsqueda sobre el agua. Se proyecta que las plataformas híbridas, que incluyen aeronaves de rotor basculante y vehículos eVTOL, generen la CAGR más pronunciada del 10,34% a medida que los proyectos de movilidad urbana finalicen sus vías de certificación.

Los paquetes de instalación de línea en ala fija integran cada vez más sensores volumétricos montados en el morro que apoyan la asistencia de rodaje, alertas de incursión en pista y sistemas de imagen de mantenimiento predictivo. Los desarrolladores de eVTOL especifican matrices de cámaras distribuidas que sirven tanto como sistemas de detección y evasión como potenciadores de la experiencia de los pasajeros, como las vistas panorámicas de cabina. Esta filosofía de uso múltiple impulsa las tasas de incorporación más allá de las instalaciones heredadas solo para la tripulación, enriqueciendo la oportunidad del mercado de cámaras para aeronaves por fuselaje.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Ventas: El Impulso de la Modernización Supera el Crecimiento de la Instalación de Línea

La instalación de línea OEM retuvo una participación del 57,40% en 2025, pero se proyecta que ceda terreno relativo a medida que las CAGR de modernización alcancen el 12,02% hasta 2031. Los retrasos en la entrega de nuevas aeronaves impulsan a las aerolíneas a modernizar los aviones existentes, acelerando las órdenes de compra de kits de visión modulares interior y exterior. Los proveedores de MRO aprovechan el mantenimiento de cámaras como una nueva fuente de ingresos, agrupando la limpieza periódica de lentes y los servicios de actualización de software en programas de costo por hora.

Los mandatos entrantes de vídeo de cabina de vuelo y los requisitos de videovigilancia de cabina relacionados con los seguros catalizan los esfuerzos de modernización. Los proveedores que ofrecen reemplazos de tipo conectar y usar compatibles con los buses heredados de datos de vuelo capturan el gasto sin necesidad de un costoso recableado del compartimento de aviónica. Con el tiempo, las suscripciones de mantenimiento predictivo pueden eclipsar los márgenes de hardware, imitando los libros de jugadas del software como servicio (SaaS) prevalentes en la telemática de vehículos terrestres.

Análisis Geográfico

América del Norte representó el 37,95% de los ingresos de 2025, anclada por los presupuestos de ISR de defensa de los Estados Unidos y una considerable flota comercial en proceso de modernización de seguridad. Solo el flujo de contratos HADES del Ejército de los Estados Unidos podría absorber casi USD 1.000 millones en compras de sensores durante la próxima década. La inversión de Canadá en sistemas WESCAM MX-20 para aeronaves de patrulla marítima P-8A subraya el continuo apetito regional por cargas útiles EO/IR de alta gama. México contribuye con una demanda moderada pero creciente vinculada a la vigilancia de seguridad transfronteriza y las expansiones de flotas de aerolíneas de bajo costo.

La región Asia-Pacífico representa la geografía de mayor crecimiento, con una perspectiva de CAGR del 10,31%. La proliferación de drones indígenas de China impulsa el desarrollo de clústeres locales de fabricación de cámaras, a pesar de las fricciones por los controles de exportación. India, Japón y Corea del Sur canalizan las compensaciones de defensa hacia la transferencia de tecnología de sensores, construyendo gradualmente competencia nacional. Las aerolíneas de Indonesia a Australia aceleran las actualizaciones de seguridad en cabina en respuesta al endurecimiento de los requisitos de auditoría de la ICAO.

Europa mantiene un impulso estable, aprovechando programas como la flota SIGINT PEGASUS de Alemania por EUR 1.200 millones (USD 1.410 millones) y los mandatos de prevención de incursiones en pista del Reino Unido. Los ministerios de defensa francés e italiano licitan compras de torretas multisensor para modernizar sus flotas de ala rotatoria, mientras que las aerolíneas regionales priorizan los kits de asistencia de rodaje en 360° para reducir los costos por daños en tierra en aeropuertos congestionados. La demanda de Europa del Este es rezagada debido a restricciones presupuestarias, y las sanciones limitan el acceso de Rusia a la tecnología de cámaras occidentales, lo que lleva a la sustitución por ópticas nacionales de menor resolución espectral.

Panorama Competitivo

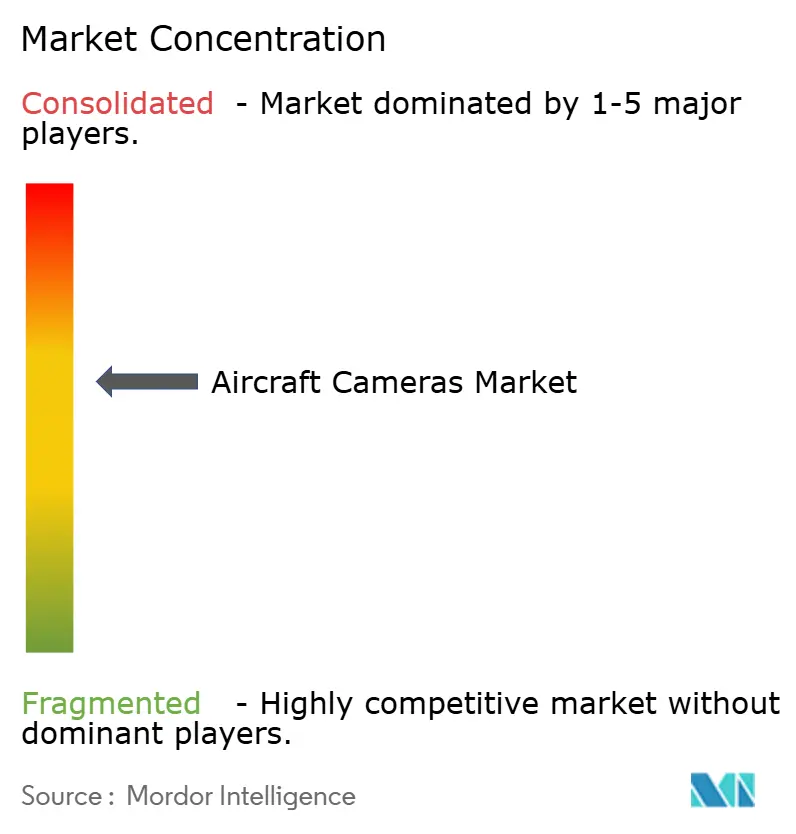

La concentración del mercado es moderada, con los cinco principales proveedores representando una participación significativa de los ingresos globales. Collins Aerospace, Thales Group y L3Harris Technologies aprovechan los contratos de equipos suministrados por proveedores a largo plazo y sus sólidas trayectorias de certificación para asegurar adjudicaciones repetidas de instalación de línea. La oleada de adquisiciones de Teledyne integra fábricas de sensores con integración a nivel de sistema, lo que permite un control vertical de extremo a extremo que atrae a los principales contratistas de defensa. Honeywell y Curtiss-Wright enfatizan las pasarelas de computación en el borde que fusionan múltiples flujos de cámara, diferenciándose por la profundidad del análisis de datos en lugar de depender únicamente de la óptica.

Los competidores especializados, como Trakka Systems y KID-Systeme, se dirigen a nichos de alto crecimiento —SAR y redes de cámaras Wi-Fi de cabina—, ofreciendo factores de forma más ligeros y ciclos de actualización de productos más rápidos. Las arquitecturas definidas por software reducen los costos de cambio de las aerolíneas, lo que permite a los proveedores más pequeños penetrar en las flotas heredadas a través de canales de modernización.

La colaboración estratégica define la actividad reciente: L3Harris Technologies combinó cargas útiles de imagen con los resistentes fuselajes de Air Tractor para ganar el contrato de Apoyo Aéreo Armado de Operaciones Especiales de los Estados Unidos. HENSOLDT AG se asocia con Lufthansa Technik para integrar los conjuntos de sensores PEGASUS, minimizando el riesgo de certificación mediante una alineación temprana con expertos civiles en MRO. Estas alianzas ilustran cómo el conocimiento de dominio y la capacidad de integración ahora rivalizan con el rendimiento óptico puro como determinantes del éxito en los contratos.

Líderes de la Industria de Cámaras para Aeronaves

Collins Aerospace (RTX Corporation)

Teledyne Technologies Incorporated

Leonardo S.p.A.

HENSOLDT AG

LATECOERE S.A

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: L3Harris Technologies ganó un contrato canadiense para suministrar 16 sistemas EO/IR WESCAM MX-20 para las aeronaves P-8A Poseidon de la Fuerza Aérea Real de Canadá, estandarizando los sensores ISR en las flotas tripuladas y no tripuladas.

- Marzo de 2025: Teledyne FLIR OEM introdujo versiones radiométricas de sus módulos de cámara de doble sensor térmico-visible Boson+ y Hadron 640R+. Estas nuevas ofertas ofrecen capacidades de medición de temperatura a nivel de píxel, ampliando su aplicación en industrias como los vehículos terrestres no tripulados (UGV), los sistemas de aeronaves no tripuladas (UAS), la seguridad, los dispositivos de mano y las soluciones de inteligencia artificial (IA).

Alcance del Informe Global del Mercado de Cámaras para Aeronaves

Las cámaras para aeronaves mejoran la conciencia situacional de los pilotos al proporcionar vistas del interior y los alrededores de la aeronave. Este estudio se centra en las cámaras EO/IR instaladas en aeronaves militares, excluyendo las utilizadas en UAV.

El mercado de cámaras para aeronaves está segmentado por aplicación, tipo y geografía. Por aplicación, el mercado está segmentado en aeronaves comerciales y aeronaves militares. Por tipo, el mercado está segmentado en cámaras internas y cámaras externas. El informe también cubre los tamaños de mercado y los pronósticos para el mercado de cámaras para aeronaves en los principales países de las distintas regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Aviación Comercial |

| Aviación Militar |

| Aviación Empresarial y General |

| Vehículos Aéreos No Tripulados (UAV) |

| Aeronaves de Misión Especial (ISR, SAR, Medevac) |

| Cámaras Internas |

| Cámaras Externas |

| Electro-Óptico (Visible) |

| Infrarrojo (LWIR y MWIR) |

| Visión Nocturna/Baja Luminosidad |

| Multiespectral/Hiperespectral |

| 360 Grados y Panorámico |

| Cámaras Inteligentes Habilitadas por IA |

| Ala Fija |

| Ala Rotatoria |

| Híbrido |

| Instalación de Línea OEM |

| Modernización/Mercado de Reposición/MRO |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Aplicación | Aviación Comercial | ||

| Aviación Militar | |||

| Aviación Empresarial y General | |||

| Vehículos Aéreos No Tripulados (UAV) | |||

| Aeronaves de Misión Especial (ISR, SAR, Medevac) | |||

| Por Tipo de Instalación de Cámara | Cámaras Internas | ||

| Cámaras Externas | |||

| Por Tipo | Electro-Óptico (Visible) | ||

| Infrarrojo (LWIR y MWIR) | |||

| Visión Nocturna/Baja Luminosidad | |||

| Multiespectral/Hiperespectral | |||

| 360 Grados y Panorámico | |||

| Cámaras Inteligentes Habilitadas por IA | |||

| Por Plataforma de Aeronave | Ala Fija | ||

| Ala Rotatoria | |||

| Híbrido | |||

| Por Canal de Ventas | Instalación de Línea OEM | ||

| Modernización/Mercado de Reposición/MRO | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de cámaras para aeronaves en 2026?

El mercado está valorado en USD 32,9 millones en 2026 y se proyecta que crezca hasta USD 53,51 millones para 2031.

¿Qué segmento de aplicación se expande más rápidamente?

Los vehículos aéreos no tripulados (UAV) lideran el crecimiento con una CAGR proyectada del 12,08% hasta 2031.

¿Qué región ofrece la perspectiva de demanda más sólida?

Asia-Pacífico muestra la CAGR regional más alta del 10,31% debido a la expansión de drones y la modernización de flotas.

¿Por qué las aerolíneas modernizan sus cámaras de cabina en 4K?

Los protocolos de seguridad más estrictos y los requisitos de los seguros están impulsando a los operadores a adoptar sistemas de alta resolución que permiten el reconocimiento facial y el análisis de comportamiento.

¿Cómo afectarán los nuevos mandatos de vídeo de cabina de vuelo a los proveedores?

Se espera que el mandato de EASA/FAA que comienza en 2028 desencadene una ola de modernización plurianual en aproximadamente 6.000 aeronaves, beneficiando a los proveedores con soluciones certificadas y conformes con la privacidad.

Última actualización de la página el: