Tamaño y Participación del Mercado de Dispositivos de Interfaz de Aeronave

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

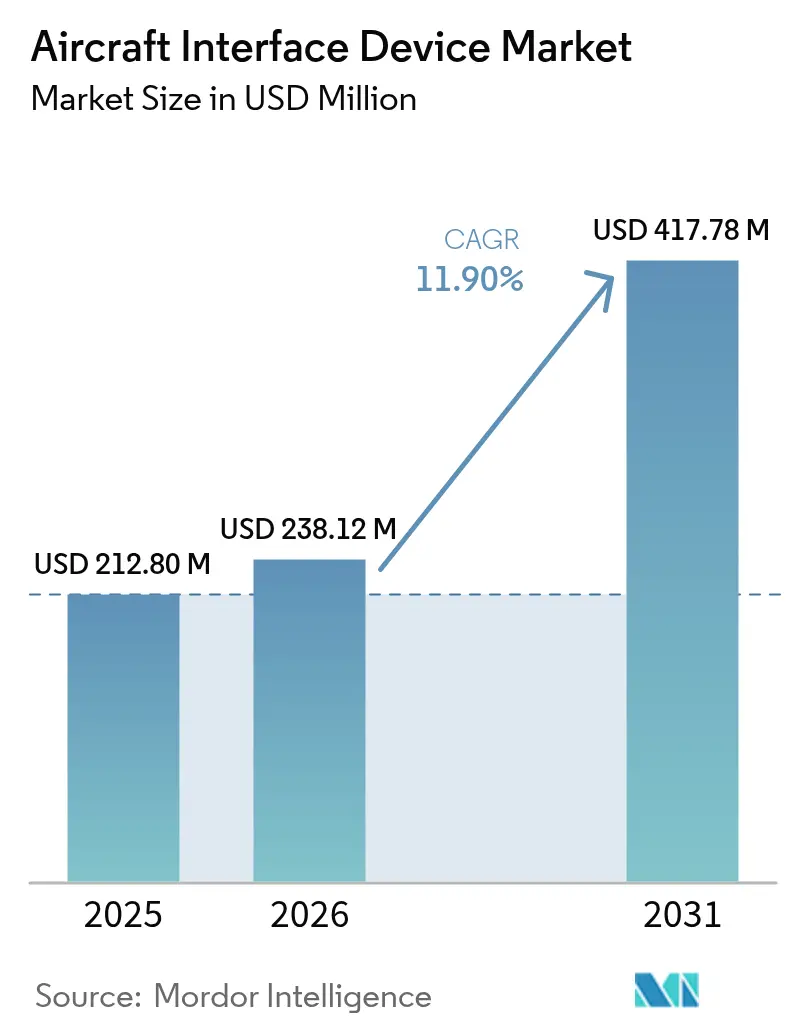

| Tamaño del Mercado (2026) | 238.12 Millones de dólares |

| Tamaño del Mercado (2031) | 417.78 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.90% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Interfaz de Aeronave por Mordor Intelligence

El tamaño del mercado de dispositivos de interfaz de aeronave en 2026 se estima en USD 238,12 millones, creciendo desde el valor de 2025 de USD 212,80 millones con proyecciones para 2031 que muestran USD 417,78 millones, creciendo a una CAGR del 11,90% durante 2026-2031. Las operaciones de vuelo con enfoque digital, los programas de monitoreo del estado de las aeronaves en tiempo real y el rápido despliegue de redes satelitales de alto rendimiento son las principales fuerzas que impulsan esta expansión. Las aerolíneas y los operadores de defensa están reemplazando los procesos basados en papel con flujos de trabajo electrónicos conectados que dependen de pasarelas de datos seguras y de alto ancho de banda. Al mismo tiempo, la creciente actividad de modernización entre las flotas comerciales envejecidas y la acelerada adopción de estándares de aviónica de arquitectura abierta han ampliado la base de clientes potenciales. Los participantes del mercado se diferencian por su trayectoria en certificación, resiliencia cibernética y la capacidad de admitir buses de datos multiprotocolo y rutas de conectividad de múltiples órbitas.

Conclusiones Clave del Informe

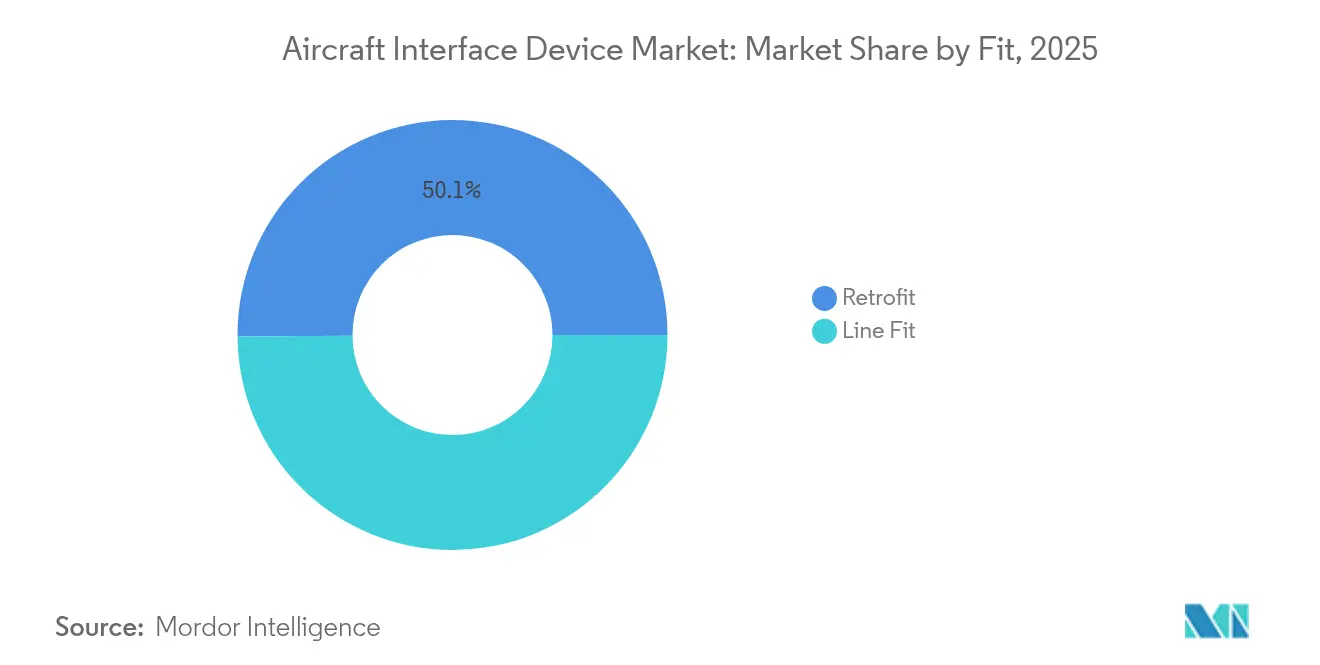

- Por instalación, las instalaciones de línea representaron el 49,89% de la participación del mercado de dispositivos de interfaz de aeronave en 2025, mientras que se prevé que las soluciones de modernización registren una CAGR del 14,12% hasta 2031.

- Por conectividad, los sistemas cableados lideraron con una participación de ingresos del 65,22% en 2025, mientras que se anticipa que las soluciones inalámbricas se expandan a una CAGR del 16,10% hasta 2031.

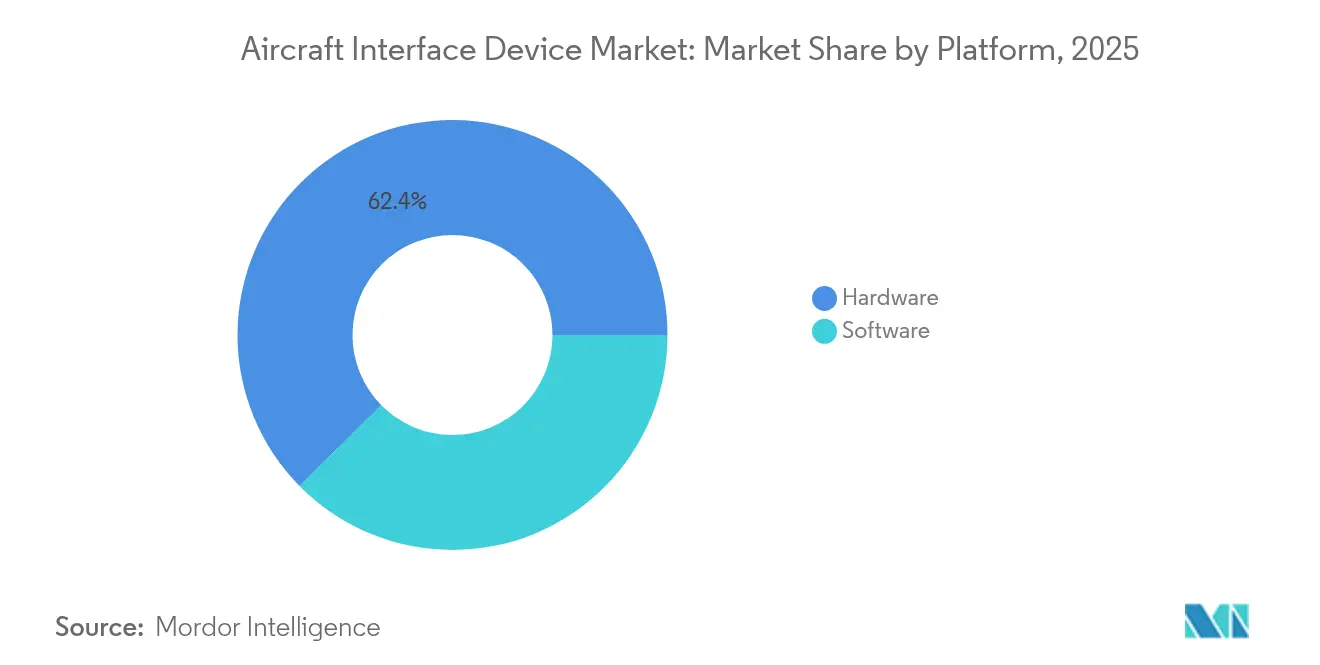

- Por plataforma, el hardware capturó el 62,40% del tamaño del mercado de dispositivos de interfaz de aeronave en 2025, aunque el software es el de mayor crecimiento con una CAGR del 15,35%.

- Por tipo de aeronave, la aviación comercial representó el 68,67% de la participación de mercado en 2025; los sistemas no tripulados registraron las perspectivas más sólidas con una CAGR del 17,30%.

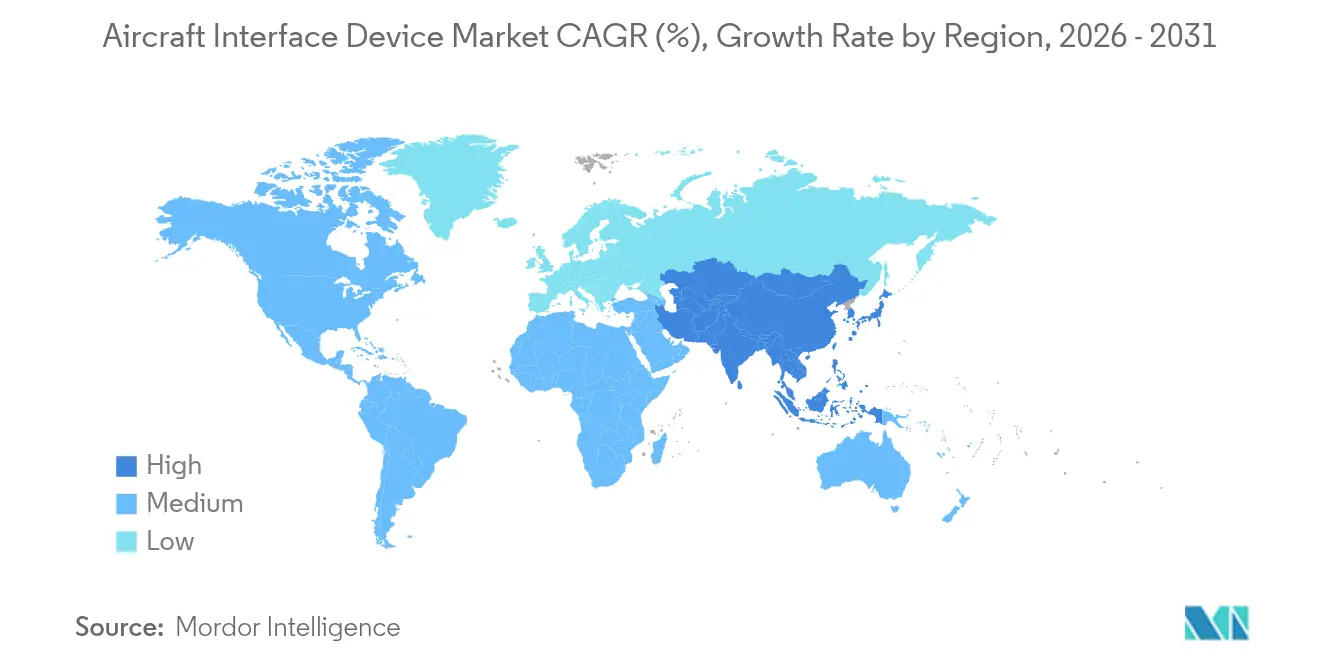

- Por geografía, América del Norte dominó con una participación de ingresos del 35,96% en 2025, mientras que se proyecta que Asia-Pacífico avance a una CAGR del 13,25% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Interfaz de Aeronave

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La digitalización de las operaciones de vuelo eleva la demanda de dispositivos de interfaz de aeronave | +2.8% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Expansión de los ecosistemas de monitoreo del estado de aeronaves en tiempo real y mantenimiento predictivo | +2.1% | Flotas comerciales globales | Largo plazo (≥ 4 años) |

| Demanda de las plataformas militares de inteligencia, vigilancia y reconocimiento de interfaces de exfiltración de datos de alta velocidad | +1.9% | América del Norte, Europa, Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción de estándares de aviónica de arquitectura abierta | +1.6% | Global, adopción temprana en defensa | Largo plazo (≥ 4 años) |

| Aceleración de los ciclos de modernización para actualizaciones de Bolsas de Vuelo Electrónicas | +1.4% | Aviación comercial de América del Norte y Europa | Mediano plazo (2-4 años) |

| Proliferación de constelaciones satelitales de alto rendimiento (GEO VHTS, LEO) | +1.2% | Global, con énfasis en la cobertura de rutas remotas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

La digitalización de las operaciones de vuelo eleva la demanda de dispositivos de interfaz de aeronave

Las aerolíneas han reemplazado las cartas de navegación en papel y los cálculos de rendimiento con procesos completamente digitales que dependen de pasarelas de datos seguras y de alta capacidad. Los módulos de interfaz de tableta certificados, como la suite InteliSight de Collins Aerospace, transmiten datos de aviónica en tiempo real a plataformas de análisis en la nube para el apoyo a la toma de decisiones de la tripulación de vuelo.[1]Collins Aerospace, "Módulos de interfaz de tableta InteliSight," collinsaerospace.com Los paneles de mantenimiento predictivo ahora se nutren directamente de los sensores a bordo, aumentando la potencia de procesamiento requerida de cada dispositivo de interfaz. El mandato de Airbus a nivel corporativo para el uso de bolsas de vuelo electrónicas aceleró la demanda global de pasarelas certificadas que conectan las redes de aeronaves heredadas con las aplicaciones modernas. Los operadores también integran estos dispositivos para cumplir con las normas emergentes de navegación basada en el rendimiento y las iniciativas de seguimiento de vuelos en tiempo real.

Expansión de los ecosistemas de monitoreo del estado de aeronaves en tiempo real y mantenimiento predictivo

Las capacidades de computación en el borde integradas en los dispositivos de interfaz de aeronave modernos filtran y comprimen los datos brutos antes de su transmisión a los servidores terrestres, reduciendo los costos de ancho de banda y preservando la fidelidad diagnóstica. El flujo de datos ADS-B espacial de Aireon se combina con la plataforma de análisis de Boeing para monitorear los parámetros de vuelo más allá de los límites de mantenimiento tradicionales, subrayando el papel estratégico de las pasarelas de interfaz en los programas de salud de flotas completas. Astronics ha respondido con Dispositivos de Interfaz de Aeronave Inteligentes, integrando funcionalidades de servidor y enrutador, e incorporando cifrado de nivel de Estándares Federales de Procesamiento de Información para proteger la telemetría sensible.

Las plataformas militares de inteligencia, vigilancia y reconocimiento requieren exfiltración de datos de alta velocidad

Las fuerzas armadas despliegan conjuntos de sensores cada vez más grandes en aeronaves tripuladas y no tripuladas, produciendo terabytes de datos de vigilancia por misión. Las arquitecturas de red de L3Harris emplean soluciones de dominio cruzado para mover flujos de inteligencia múltiple a través de enlaces en disputa sin comprometer la seguridad. La adopción por parte de la OTAN del STANAG 4586 para el control de vehículos no tripulados impulsa los dispositivos de interfaz de aeronave de factor de forma estándar con middleware común, permitiendo actualizaciones de conexión y uso inmediato en diversas células de aeronaves.[2]Organización de Ciencia y Tecnología de la OTAN, "STANAG 4586," nato.int Los contratos adjudicados para aviónica de sistema abierto en plataformas rotativas ilustran la demanda sostenida de defensa por pasarelas con refuerzo cibernético.

Adopción de estándares de aviónica de arquitectura abierta

El Estándar Técnico del Entorno de Capacidades Aerotransportadas del Futuro ahora guía la política de adquisiciones en múltiples programas de defensa occidentales, desplazando la creación de valor hacia la portabilidad del software. Proveedores como RTI han obtenido la certificación DO-178C DAL A para capas de mensajería conformes con dicho estándar, demostrando cómo los estándares abiertos pueden acelerar las aprobaciones regulatorias. Los fabricantes de equipos originales de transporte civil replican este enfoque en las cabinas de mando de próxima generación para acortar los ciclos de integración y reducir la dependencia de proveedores únicos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente carga de cumplimiento en ciberseguridad | -1.8% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Volatilidad de la cadena de suministro en componentes de bus de datos multiprotocolo | -1.5% | Global, aguda en Asia-Pacífico | Mediano plazo (2-4 años) |

| Ciclos de certificación prolongados y costosos (DO-178C/254, DO-160G, STC de la FAA/EASA) | -1.2% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| ADS-B espacial que reduce la necesidad de pasarelas de datos a bordo en aeronaves de nueva generación | -0.9% | Global, con impacto temprano en rutas oceánicas y remotas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente carga de cumplimiento en ciberseguridad

Los estándares DO-326A y DO-356A añaden rigurosos pasos de diseño, verificación y pruebas de penetración que pueden extender los calendarios de certificación en más de un año. El Programa de Seguridad de Redes de Aeronaves de la FAA exige a los operadores de aeronaves conectadas que documenten los modelos de amenazas y las estrategias de mitigación antes de recibir las aprobaciones, lo que eleva los costos de desarrollo para los proveedores más pequeños. Consorcios de investigación europeos como AIDA están desarrollando prototipos de agentes cibernéticos basados en inteligencia artificial para monitorear las redes de aviónica en tiempo real, lo que refleja el alcance en rápida expansión de las capacidades defensivas requeridas.

Volatilidad de la cadena de suministro en componentes de bus de datos multiprotocolo

Los déficits en conmutadores ARINC 664 y semiconductores especializados han alargado los plazos de entrega a más de 50 semanas para ciertos números de pieza. La demanda aeroespacial representa menos del 5% del mercado global de chips, lo que limita el poder de negociación de los compradores durante los ciclos de asignación. Los proveedores de primer nivel responden con estrategias de doble fuente e integración vertical, aunque los fabricantes de equipos originales más pequeños enfrentan retrasos en la producción que repercuten en los calendarios de modernización de las aerolíneas. Las coaliciones de la industria están elaborando marcos de trazabilidad para evitar que los componentes falsificados entren en las cadenas de suministro de seguridad crítica.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Instalación: La aceleración de la modernización impulsa la evolución del mercado

Los programas de modernización están superando las entregas de nuevas construcciones con una CAGR del 14,12% hasta 2031, aunque las opciones de instalación de línea aún representaban el 49,89% de la participación del mercado de dispositivos de interfaz de aeronave en 2025. Las aerolíneas consideran los paquetes de actualización de cabina de mando como una alternativa rentable a los nuevos aviones, especialmente para los jets regionales y de negocios que se aproximan a las revisiones de mitad de vida. Collins Aerospace ofrece conversiones Pro Line Fusion que proporcionan visión sintética y funciones avanzadas de gestión de vuelo, cumpliendo al mismo tiempo con los mandatos del espacio aéreo de próxima generación. Los requisitos reglamentarios de ADS-B y FANS 1/A estimulan aún más la demanda de modernización en todos los continentes.

La instalación de línea mantiene la ventaja de escala porque los fabricantes de equipos originales integran las pasarelas durante el ensamblaje, evitando tiempos de inactividad adicionales y garantizando una integración estrecha con otras suites de aviónica. Sin embargo, los retrasos en las entregas empujan a los operadores hacia ganancias de capacidad inmediatas a través de la modernización, reforzando la ventaja de crecimiento a largo plazo en ese canal. Se prevé que el tamaño del mercado de dispositivos de interfaz de aeronave para soluciones de modernización se aproxime a USD 225,6 millones para 2031, lo que subraya cómo los calendarios de modernización y las rutas de certificación determinan el comportamiento de los compradores.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Conectividad: La revolución inalámbrica transforma la arquitectura de interfaz

Las redes cableadas dominaron con el 65,22% de los ingresos en 2025, beneficiándose de la latencia determinista y la compatibilidad electromagnética comprobada. No obstante, los dispositivos de interfaz de aeronave inalámbricos están creciendo a una CAGR del 16,10% a medida que las aerolíneas adoptan enlaces satelitales de múltiples órbitas y de aire a tierra de quinta generación. La selección por parte de Delta de la plataforma Hughes Fusion, que puede combinar el ancho de banda de órbita baja terrestre y geoestacionaria, ilustra cómo los operadores esperan una itinerancia fluida entre diversas redes.

El despliegue continental de quinta generación de Bombardier destaca un cambio hacia los enlaces terrestres para las rutas de alta densidad. Las pasarelas inalámbricas gestionan la priorización del tráfico, el cifrado y los traspasos de antena que antes requerían múltiples cajas discretas. Los obstáculos de certificación ralentizan la adopción para aplicaciones de seguridad crítica, por lo que las redes troncales cableadas seguirán siendo esenciales en los dominios de vuelo por cable y navegación. Se proyecta que el tamaño del mercado de dispositivos de interfaz de aeronave asociado a las soluciones inalámbricas se expanda a tasas de dos dígitos hasta 2031, en consonancia con la demanda de los pasajeros de banda ancha ininterrumpida.

Por Plataforma: La arquitectura definida por software gana impulso

Las plataformas de hardware representaron el 62,40% de la participación de ingresos en 2025, aunque las suscripciones de software se están acelerando a una CAGR del 15,35% porque permiten lanzamientos iterativos de funcionalidades. La plataforma nativa en la nube FlytEDGE de Thales demuestra cómo las actualizaciones de contenido y funcionalidad pueden realizarse durante las escalas nocturnas en lugar de durante las revisiones pesadas. Los contenedores de software también reducen el umbral para la innovación de terceros, alineándose con los principios de arquitectura modular abierta y sostenible y del Entorno de Capacidades Aerotransportadas del Futuro.

Las cargas de trabajo de alto ancho de banda y deterministas aún exigen procesadores especializados con sistemas operativos en tiempo real, lo que garantiza que el hardware siga siendo indispensable para los sistemas de misión. Los principales proveedores, por tanto, integran unidades centrales de procesamiento de múltiples núcleos y tejido de matrices de puertas programables en campo que permiten cambios de protocolo programables en campo. El modelo híbrido sustenta el crecimiento futuro: el hardware proporciona bases de cómputo seguras mientras que el software desbloquea valor a través de análisis y servicios conectados.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Aeronave: Los sistemas no tripulados impulsan la innovación

Los aviones comerciales representaron el 68,67% de los ingresos de 2025 debido al volumen de la flota, aunque las plataformas no tripuladas son la categoría de mayor crecimiento con una CAGR del 17,30%. La estandarización por parte de la OTAN de los protocolos de mando de vehículos aéreos no tripulados crea requisitos de interfaz unificados, abriendo una ventana considerable para los proveedores de dispositivos de componentes disponibles en el mercado. Los pequeños drones tácticos, los grandes vehículos de gran altitud y larga autonomía y las aeronaves de pilotaje opcional requieren cada uno tarjetas de interfaz robustas y de bajo peso, tamaño y potencia para conectar los buses de sensores con los enlaces satelitales.

Los jets de negocios y regionales tripulados impulsan proyectos de modernización de tiradas limitadas, centrados en mejorar la conciencia situacional y optimizar el mantenimiento. Los programas de helicópteros a menudo exigen una resistencia extrema a las vibraciones y pasarelas de equipos de misión seguras, sustentando un nicho estable. En general, la industria de dispositivos de interfaz de aeronave se beneficia de la polinización tecnológica cruzada entre los dominios tripulados y no tripulados, con demandas de seguridad y ancho de banda que aumentan en paralelo.

Análisis Geográfico

América del Norte lideró el mercado de dispositivos de interfaz de aeronave con una participación del 35,96% en 2025, respaldada por grandes flotas, estrictos mandatos de conectividad de la Administración Federal de Aviación y un sólido gasto en defensa. Los contratos de modernización militar, como la actualización de aviónica del UH-60M, sostienen altos volúmenes unitarios y garantizan ingresos de soporte a largo plazo. El maduro ecosistema de mantenimiento, reparación y revisión de la región acelera los ciclos de modernización, mientras que la hoja de ruta de la Administración Federal de Aviación para la gestión del tráfico aéreo de próxima generación estimula aún más la demanda de pasarelas certificadas.

Asia-Pacífico registra las perspectivas de crecimiento más sólidas, con una CAGR del 13,25% hasta 2031. La expansión de los viajes de la clase media, las rápidas incorporaciones de flotas de aerolíneas de bajo costo y las mayores consideraciones de seguridad regional impulsan la adquisición de aeronaves comerciales y militares. Los recientes programas de modernización plurianuales para flotas rotativas Mi-17 muestran cómo los operadores del sudeste asiático e India priorizan las conversiones de cabina de mando de vidrio que dependen de dispositivos de interfaz avanzados. Las autoridades nacionales de aeronavegabilidad de Japón, China y Australia ahora reconocen estándares como el DO-178C, lo que facilita a los proveedores la transferencia de productos entre fronteras.

Europa mantiene un crecimiento moderado a través de iniciativas de defensa conjuntas y compromisos de sostenibilidad que dependen de análisis granulares de datos de vuelo. La orientación de la Agencia Europea de Seguridad Aérea armoniza las vías de certificación, permitiendo la adopción coordinada de aviónica de arquitectura abierta. La consolidación corporativa, destacada por la adquisición de Cobham Aerospace Communications por parte de Thales, mejora la resiliencia de la cadena de suministro local y el posicionamiento competitivo. América del Sur, Oriente Medio y África siguen siendo mercados en etapa temprana pero atractivos, especialmente para las soluciones de modernización que prolongan la vida útil de los activos mientras cumplen con los mandatos de navegación en evolución.

Panorama Competitivo

El mercado de dispositivos de interfaz de aeronave está moderadamente consolidado, con un grupo de grandes empresas globales de aviónica y una larga cola de empresas especializadas en hardware y software. Collins Aerospace (RTX Corporation), Astronics Corporation, Thales Group y Honeywell International Inc. aprovechan sus amplias carteras de productos, su experiencia en certificación DO-178C/DO-254 y sus relaciones arraigadas con los clientes para defender posiciones premium. Las empresas de nivel medio persiguen diseños de sistemas abiertos modulares para ganar programas de nicho, especialmente en los segmentos de aeronaves no tripuladas y rotativas.

Las adquisiciones estratégicas amplían las ofertas tecnológicas y consolidan la propiedad intelectual. El acuerdo de Honeywell para adquirir Civitanavi refuerza sus credenciales en navegación inercial y operaciones autónomas. Del mismo modo, la adquisición de Rosen Aviation por parte de HEICO fortalece su propuesta de sistemas de cabina, integrando el entretenimiento a bordo con las pasarelas de enlace de datos. Los proveedores también se asocian en demostradores experimentales de ala combinada, confirmando un giro hacia arquitecturas de control de vuelo distribuido que requieren nuevas generaciones de interfaces de alto ancho de banda y ciberseguridad.

Los registros de propiedad intelectual destacan la diferenciación futura. Las patentes de Meta sobre métodos de programación de enlace ascendente de red de área local inalámbrica pueden influir en los estándares de conexión inalámbrica aerotransportada, afectando potencialmente a las capas lógicas de los dispositivos futuros. Mientras tanto, la adhesión a los estándares abiertos establece los requisitos de referencia. Las empresas que logran la plena conformidad con el Entorno de Capacidades Aerotransportadas del Futuro obtienen acceso privilegiado a las listas cortas de programas de defensa de los Estados Unidos. Al mismo tiempo, los operadores comerciales favorecen a los proveedores capaces de ofrecer un diseño de pasarela híbrida cableada-inalámbrica validado bajo DO-160G y DO-326A.

Líderes de la Industria de Dispositivos de Interfaz de Aeronave

Astronics Corporation

Collins Aerospace (RTX Corporation)

Teledyne Technologies Incorporated

Honeywell International Inc.

Thales Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Curtiss-Wright ganó un contrato de cantidad indefinida e importe indefinido por USD 80 millones para suministrar sistemas de adquisición de datos de alta velocidad para los programas de pruebas de vuelo de la Fuerza Aérea de los Estados Unidos.

- Febrero de 2025: Collins Aerospace lanzó actualizaciones Pro Line 21 para las cabinas de mando de jets de negocios Cessna Citation, incluyendo la visualización meteorológica ADS-B In.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de dispositivos de interfaz de aeronave como los ingresos por ventas globales de módulos de hardware certificados que conectan los buses de datos de aviónica (ARINC 429, 717, 664 o MIL-STD-1553) con las bolsas de vuelo electrónicas de los pilotos y las redes terrestres de aerolíneas o militares, cubriendo flotas de ala fija y rotatoria. Según Mordor Intelligence, este mercado está valorado en USD 212,8 millones en 2025.

Exclusión del alcance: No consideramos puntos de acceso Wi-Fi para pasajeros, servidores de entretenimiento en asiento ni cajas de conectividad de cabina no relacionadas.

Descripción general de la segmentación

- Por Instalación

- Instalación de Línea

- Modernización

- Por Conectividad

- Cableada

- Inalámbrica

- Por Plataforma

- Hardware

- Software

- Por Tipo de Aeronave

- Comercial

- Aeronaves de Fuselaje Estrecho

- Aeronaves de Fuselaje Ancho

- Jets Regionales

- Militar

- Combate

- No Combate

- Aviación General

- Jets de Negocios

- Helicópteros

- Sistemas No Tripulados

- Comercial

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Israel

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor conversaron con arquitectos de aviónica, gerentes de operaciones de vuelo de aerolíneas, integradores de conectividad e ingenieros de MRO en América del Norte, Europa, Oriente Medio y Asia-Pacífico. Estas entrevistas aclararon la penetración en el mundo real, la dispersión de precios y los plazos de modernización, lo que nos permitió alinear los supuestos del modelo con la práctica de los operadores.

Investigación documental

Comenzamos recopilando totales de flota y producción de los registros de aeronaves de la FAA y la EASA, las bases de datos de tráfico de la ICAO y las Estadísticas Mundiales de Transporte Aéreo de la IATA; estas fuentes dieron forma al grupo de demanda inicial. Los datos comerciales de las pasarelas de aviónica se extrajeron de los códigos aduaneros del US ITC y de Volza, mientras que las divulgaciones del Formulario 10-K y las presentaciones para inversores aclararon las tasas de incorporación de los OEM y los precios de venta promedio. Suscripciones como D&B Hoovers y Dow Jones Factiva nos ayudaron a comparar las divisiones de ingresos de los proveedores y a validar los rangos de precios.

Una segunda revisión examinó los factores desencadenantes regulatorios y tecnológicos. Las búsquedas de patentes de Questel expusieron la velocidad de innovación en pasarelas de alta velocidad, las directivas de aeronavegabilidad de la FAA señalaron los probables ciclos de modernización, y las listas de aprobación RTCA DO-178C proporcionaron información sobre la cola de certificación. Las fuentes mencionadas son meramente ilustrativas; muchos otros registros públicos respaldaron la recopilación de datos, la validación y las verificaciones de brechas.

Dimensionamiento del mercado y pronóstico

Construimos un grupo de base de flotas de arriba hacia abajo a partir de las entregas anuales, los recuentos de aeronaves activas y los índices de instalación típicos, que luego se verificó mediante acumulaciones de ingresos de proveedores muestreados y estimaciones de precio de venta promedio × volumen. Variables clave como la adopción de EFB, los costos de ancho de banda satelital, los mandatos de modernización, los cambios en los plazos de entrega y las retiradas de aeronaves alimentan una regresión multivariante que proyecta el valor hasta 2030. El análisis de escenarios se ajusta para retrasos en la certificación o perturbaciones en los costos de ancho de banda, mientras que las verificaciones regionales de canales cubren cualquier brecha ascendente.

Ciclo de validación de datos y actualización

Los resultados del modelo se someten a análisis automatizados de varianza, verificaciones lógicas de analistas senior y aprobación entre pares. Los informes se actualizan cada año, con actualizaciones intermedias activadas por eventos regulatorios o de flota importantes, para que los clientes reciban nuestra perspectiva más reciente.

Por qué nuestros dispositivos de interfaz de aeronave contribuyen a la fiabilidad de los comandos de referencia

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes definiciones de dispositivos, bases de divisas y cadencias de actualización; algunas incluso incluyen las cajas de conectividad de pasajeros en los totales de AID, mientras que nosotros no lo hacemos.

Los principales factores de brecha incluyen la expansión del alcance, la penetración optimista de la modernización, los cálculos de ingresos a precio de lista y los ciclos de actualización plurianuales frente a la recalibración anual de Mordor.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 212,8 millones (2025) | Mordor Intelligence | - |

| USD 187,3 millones (2024) | Global Consultancy A | Excluye plataformas militares y aplica un crecimiento uniforme del ASP del 9 por ciento |

| USD 160,5 millones (2025) | Industry Journal B | Contabiliza únicamente las entregas de línea de montaje, ignora el grupo de modernización |

| USD 167 millones (2024) | Research Publisher C | Utiliza precios de lista de proveedores sin normalización de divisas |

En conjunto, la comparación muestra que nuestra rigurosa selección de alcance, las actualizaciones anuales y la validación de doble vía ofrecen a los responsables de la toma de decisiones una línea de base transparente y reproducible en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos de interfaz de aeronave?

El tamaño del mercado de dispositivos de interfaz de aeronave es de USD 238,12 millones en 2026.

¿Qué segmento está creciendo más rápido dentro de este mercado?

Los sistemas no tripulados lideran el crecimiento con una CAGR del 17,30% hasta 2031.

¿Por qué son tan importantes los programas de modernización para el crecimiento del mercado?

Los programas de modernización permiten a los operadores modernizar aeronaves más antiguas de forma rápida y rentable, impulsando una CAGR del 14,12% para los dispositivos de interfaz de aeronave de modernización hasta 2031.

¿Cómo afecta la regulación de ciberseguridad a los proveedores?

El cumplimiento del DO-326A y los estándares relacionados puede extender la certificación hasta 18 meses y añadir aproximadamente un 25% a los presupuestos de desarrollo.

¿Qué región contribuirá con los mayores ingresos incrementales para 2031?

Se prevé que Asia-Pacífico se expanda a una CAGR del 13,25%, convirtiéndola en el mayor contribuyente a los nuevos ingresos durante el período de previsión.

¿Se espera que dominen las soluciones de conectividad inalámbrica o cableada?

Las soluciones cableadas retienen las aplicaciones de seguridad crítica, aunque los dispositivos de interfaz inalámbricos crecerán más rápido a una CAGR del 16,10% gracias a las redes satelitales de múltiples órbitas y de quinta generación.

Última actualización de la página el: