Tamaño y Participación del Mercado de Sistemas de Comunicación para Aeronaves

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

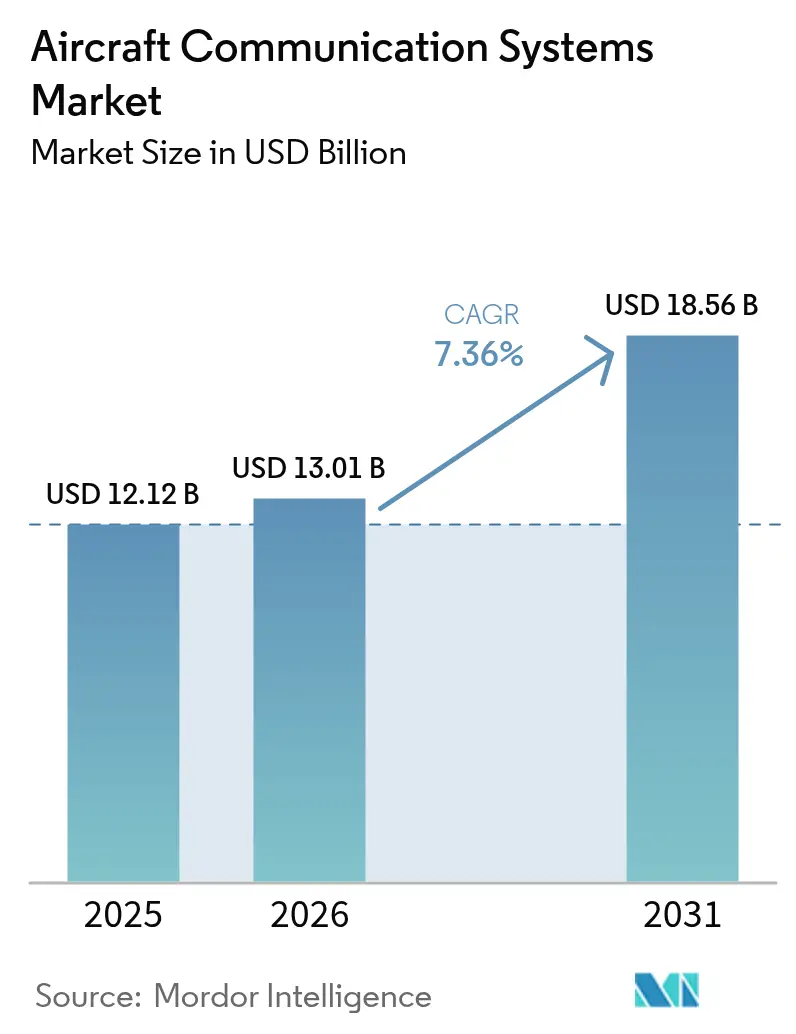

| Tamaño del Mercado (2026) | 13.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.36% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Comunicación para Aeronaves por Mordor Intelligence

Se espera que el tamaño del mercado de sistemas de comunicación para aeronaves crezca de USD 12,12 mil millones en 2025 a USD 13,01 mil millones en 2026 y se prevé que alcance USD 18,56 mil millones en 2031 a una CAGR del 7,36% durante 2026-2031. El principal catalizador de crecimiento es la creciente demanda de conectividad ininterrumpida, segura y de múltiples órbitas en flotas comerciales, de defensa y de movilidad aérea urbana emergente. Las aerolíneas están reposicionando la conectividad de un centro de costos a un servicio generador de ingresos, mientras que los programas de defensa continúan actualizando los enlaces de datos tácticos y los terminales satelitales para entornos en disputa. La rápida digitalización de la aviónica de cabina, los mandatos regulatorios como CPDLC y ADS-B Out, y la gestión del espectro impulsada por inteligencia artificial están estimulando la inversión en todas las clases de aeronaves. La consolidación entre los proveedores de conectividad —observada en la adquisición de Satcom Direct por parte de Gogo— y el sostenido crecimiento de la flota en Asia-Pacífico refuerzan aún más el impulso del mercado de sistemas de comunicación para aeronaves.

Conclusiones Clave del Informe

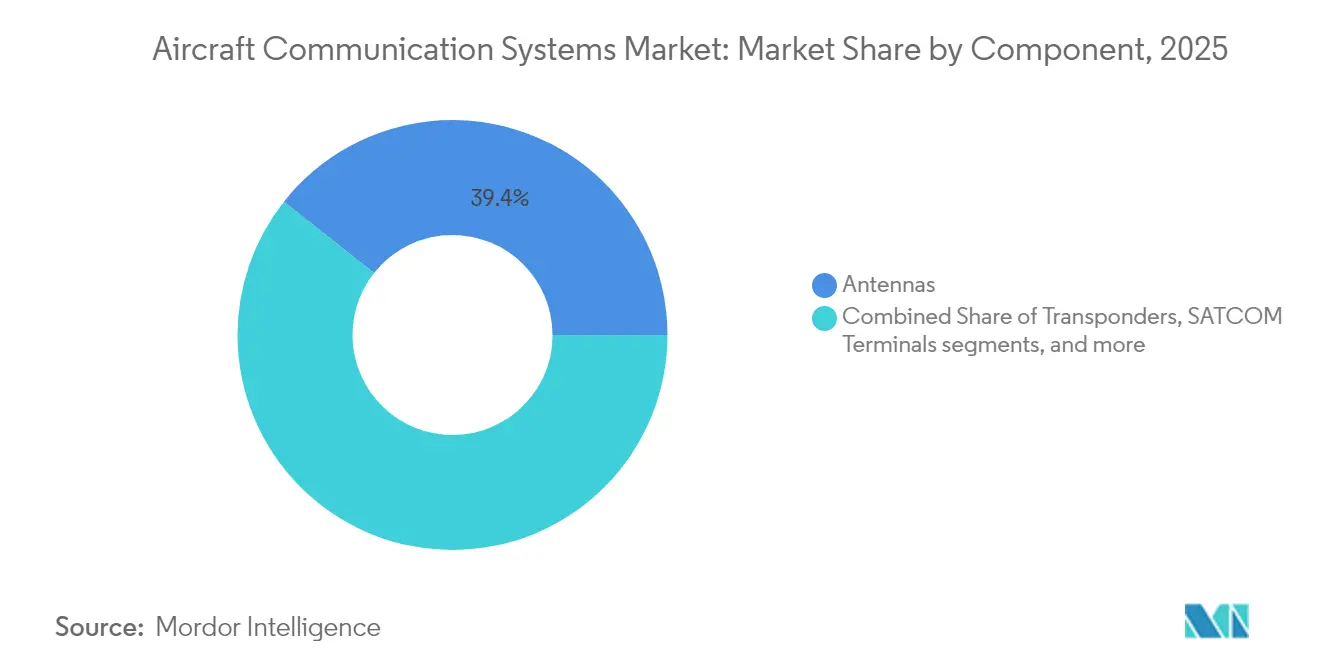

- Por componente, las antenas lideraron con el 39,35% de la participación del mercado de sistemas de comunicación para aeronaves en 2025, mientras que se prevé que las pantallas y procesadores se expandan a una CAGR del 9,49% hasta 2031.

- Por tipo de aeronave, la aviación comercial mantuvo una participación de ingresos del 53,10% en 2025; se proyecta que las plataformas de movilidad aérea urbana registren la CAGR más rápida del 11,28% hasta 2031.

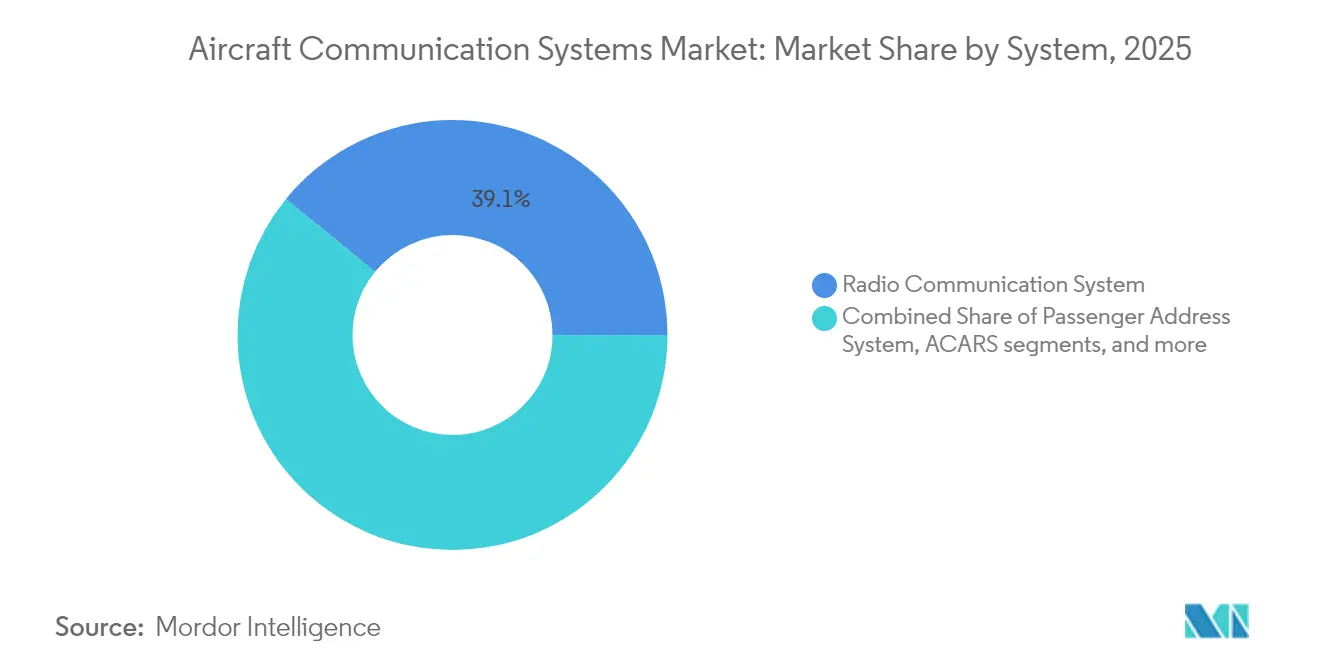

- Por sistema, la comunicación por radio representó el 39,10% de la participación del tamaño del mercado de sistemas de comunicación para aeronaves en 2025, mientras que ACARS avanza a una CAGR del 8,18%.

- Por tecnología de conectividad, SATCOM comandó una participación del 40,30% del tamaño del mercado de sistemas de comunicación para aeronaves en 2025, y las soluciones 5G aire-tierra están configuradas para crecer a una CAGR del 7,62%.

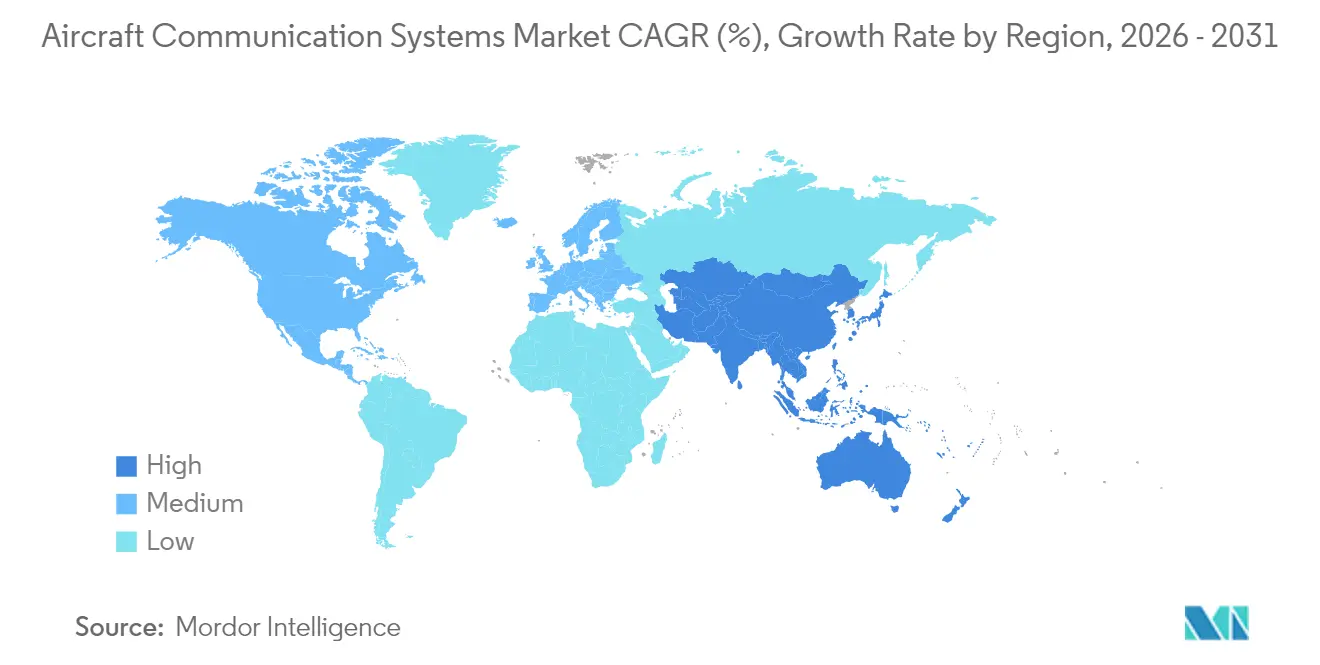

- Por geografía, América del Norte contribuyó con una participación del 35,50% en 2025, mientras que Asia-Pacífico es la región de más rápido crecimiento, con una CAGR del 8,29% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Comunicación para Aeronaves

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge de la conectividad en vuelo habilitada por SATCOM | +1.2% | América del Norte y Europa, con expansión global | Mediano plazo (2-4 años) |

| Plazos obligatorios de cumplimiento de ADS-B Out y CPDLC | +0.8% | Liderazgo de EE. UU. y Europa, adopción global | Corto plazo (≤ 2 años) |

| Expansión de la flota de aeronaves de fuselaje estrecho en Asia-Pacífico | +1.0% | Núcleo de Asia-Pacífico, desbordamiento hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Programas de modernización de flotas militares para comunicaciones seguras | +0.9% | América del Norte y Europa, naciones aliadas | Mediano plazo (2-4 años) |

| Integración de radio definida por software en la aviónica | +0.7% | Adopción militar temprana a nivel global | Largo plazo (≥ 4 años) |

| Radios cognitivas impulsadas por inteligencia artificial para uso dinámico del espectro | +0.6% | Sitios piloto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la conectividad en vuelo habilitada por SATCOM

Las aerolíneas están transitando hacia arquitecturas de múltiples órbitas que combinan capacidad LEO, MEO y GEO para eliminar las brechas de latencia mientras preservan el alcance global. Delta Air Lines seleccionó una solución multi-órbita de Hughes para más de 400 aeronaves, lo que refleja un cambio de paradigma hacia la concepción de la conectividad de banda ancha como infraestructura estratégica. Las antenas Ka2517 de ThinKom han acumulado 17 millones de horas de vuelo con un 98% de disponibilidad en 1.550 aeronaves, demostrando interoperabilidad y fiabilidad.[1]ThinKom Solutions, "Hito de Horas de Vuelo de la Antena Ka2517," thinkom.com Estas mejoras de servicio sustentan modelos de negocio de reparto de ingresos que fomentan la adopción a nivel de flota de enlaces de alto rendimiento, reforzando el crecimiento de los ingresos del mercado de sistemas de comunicación para aeronaves.

Plazos obligatorios de cumplimiento de ADS-B Out y CPDLC

ADS-B Out y CPDLC doméstico son ahora obligatorios en el espacio aéreo de EE. UU., lo que obliga a las aerolíneas a modernizar los radios VDL Modo 2 y las unidades de gestión de comunicaciones. Los mandatos europeos paralelos se extienden al seguimiento autónomo de aeronaves en situación de emergencia para aeronaves de más de 27.000 kg a partir de enero de 2025.[2] Organización de Aviación Civil Internacional, "Requisitos del Sistema Mundial de Socorro y Seguridad Aeronáutica," icao.int El Certificado de Tipo Suplementario PM-CPDLC de Honeywell ofrece una vía directa hacia el cumplimiento mediante radios de Enlace de Datos VHF y unidades de gestión de comunicaciones. Los plazos obligatorios aceleran los ciclos de adopción a corto plazo, impulsando la demanda de sistemas de comunicación para aeronaves.

Expansión de la flota de aeronaves de fuselaje estrecho en Asia-Pacífico

Airbus prevé que el mercado de servicios aeronáuticos de Asia-Pacífico salte de USD 52 mil millones en 2025 a USD 129 mil millones en 2043, respaldado por aproximadamente 19.500 nuevas entregas.[3]Airbus, "Previsión Global de Servicios 2025–2043," airbus.com A medida que crecen las aerolíneas de bajo coste, se priorizan las antenas, procesadores e híbridos VHF/SATCOM eficientes en peso y energía. Los ensayos chinos de 5G aire-tierra y los despliegues de redes de radio seguras en India elevan aún más la demanda regional, traduciéndose en la tasa de crecimiento más rápida del mercado de sistemas de comunicación para aeronaves.

Programas de modernización de flotas militares para comunicaciones seguras

El contrato de USD 999 millones de L3Harris para terminales MIDS JTRS subraya las actualizaciones continuas de Link-16, incluida la recepción múltiple simultánea para mayor fidelidad de datos. El programa TACAMO de USD 3.500 millones de Northrop Grumman introduce aeronaves de comunicación estratégica de próxima generación con sistemas de Frecuencia Muy Baja de Collins. La financiación continua de modernización sostiene el impulso a mediano plazo, añadiendo resiliencia al mercado de sistemas de comunicación para aeronaves.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Carga de certificación y costos de DO-178/DO-254 | -0.9% | Más estricto en América del Norte y Europa | Mediano plazo (2-4 años) |

| Cibervulnerabilidades en redes de aviónica basadas en IP | -0.7% | Preocupación global, con enfoque en defensa | Corto plazo (≤ 2 años) |

| Congestión del espectro de radiofrecuencia y riesgo de interferencias | -0.6% | Regiones urbanas densas en todo el mundo | Largo plazo (≥ 4 años) |

| Escasez de semiconductores para conjuntos de chips de radiofrecuencia | -0.8% | Global, componentes de aviación de nicho | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Carga de certificación y costos de DO-178/DO-254

Los costos de verificación de DO-178C y DO-254 aumentan considerablemente para la aviónica multinúcleo y habilitada por inteligencia artificial. La arquitectura Mosarc de Collins Aerospace —recientemente aprobada por la Administración Federal de Aviación— muestra un incremento del 75% en la capacidad de procesamiento sin costos de certificación proporcionales, aunque el gasto general sigue siendo un obstáculo. Los fabricantes de equipos originales más pequeños enfrentan limitaciones de recursos, lo que modera parcialmente el mercado de sistemas de comunicación para aeronaves en el mediano plazo.

Cibervulnerabilidades en redes de aviónica basadas en IP

La Oficina de Rendición de Cuentas del Gobierno de EE. UU. insta a la Administración Federal de Aviación a reforzar la supervisión de ciberseguridad de las cabinas de vuelo conectadas, citando las nuevas superficies de ataque introducidas por los enlaces IP.[4]Oficina de Rendición de Cuentas del Gobierno de EE. UU., "Ciberseguridad en la Aviación: La Administración Federal de Aviación Debe Fortalecer la Supervisión," gao.gov Honeywell y la Agencia Espacial Europea están desarrollando satélites de distribución de claves cuánticas para asegurar las rutas de datos. La elevada percepción del riesgo ralentiza la adopción de conjuntos de comunicación de arquitectura abierta, reduciendo marginalmente el crecimiento a corto plazo del mercado de sistemas de comunicación para aeronaves.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las antenas mantienen el liderazgo mientras la capacidad de procesamiento se acelera

Las antenas capturaron el 39,35% de la participación del mercado de sistemas de comunicación para aeronaves en 2025, lideradas por conjuntos de antenas de dirección electrónica diseñados para satélites de múltiples órbitas. El conjunto de antenas de banda Ka Plane Simple de Satcom Direct ejemplifica un diseño de alta ganancia y bajo perfil favorecido en las flotas de largo recorrido. Se prevé que la categoría de pantallas y procesadores crezca a una CAGR del 9,49% hasta 2031, respaldada por los chips multinúcleo certificados por la Administración Federal de Aviación de Collins Aerospace que incrementan la capacidad informática de la cabina en un 75%. El tamaño del mercado de sistemas de comunicación para aeronaves para pantallas y procesadores sigue una trayectoria más pronunciada que el hardware heredado. Los transpondedores mantienen una demanda estable a medida que los adoptantes tardíos cumplen con los mandatos ADS-B, mientras que las unidades de gestión de comunicaciones se benefician de los despliegues de CPDLC. Los radios de contramedidas militares y los módulos de radio definida por software optimizados en tamaño, peso y potencia completan la demanda de componentes, ampliando el alcance del mercado de sistemas de comunicación para aeronaves.

Una mirada histórica muestra que el crecimiento centrado en el hardware ha dado paso a la funcionalidad definida por software. La pantalla táctil FlytX de Thales reduce el tamaño y el consumo energético en un 30% y admite certificación incremental, lo que ilustra cómo la modularidad remodela los ciclos de actualización. A medida que prolifera la aviónica modular, los volúmenes de adquisición migran de las antenas fijas hacia las plataformas de procesamiento, manteniendo los ingresos del ciclo de vida equilibrados en todo el mercado de sistemas de comunicación para aeronaves.

Por Tipo de Aeronave: Las flotas comerciales dominan mientras los vehículos eVTOL se expanden

Los aviones comerciales generaron el 53,10% de los ingresos de 2025 a medida que las aerolíneas priorizaron la conectividad de banda ancha y el cumplimiento normativo. El plan de Boeing de adquirir Spirit AeroSystems señala un mayor control vertical de la integración de aviónica, lo que debería agilizar la instalación de sistemas de comunicación en las líneas de producción de fuselaje estrecho. Se proyecta que los programas de movilidad aérea urbana registren una CAGR del 11,28%, la más rápida en el mercado de sistemas de comunicación para aeronaves, impulsada por la cabina de vuelo Anthem de Honeywell en el VX4 de Vertical Aerospace. La financiación de aeronaves militares sigue siendo significativa, ilustrada por los contratos de modernización del E-130J TACAMO y Link-16. La aviación de negocios añade volumen incremental a través de actualizaciones de SATCOM de cabina de largo alcance, como el acuerdo plurianual de Bombardier con Honeywell. Los aviones regionales sostienen la demanda en la creciente flota de Asia-Pacífico, mientras que los sistemas no tripulados integran radios definidas por software avanzadas y procesadores de inteligencia artificial, profundizando los casos de uso táctico dentro del mercado de sistemas de comunicación para aeronaves.

Por Sistema: El liderazgo de la comunicación por radio se reduce a medida que ACARS se moderniza

La radio de voz VHF/HF tradicional sigue representando el 39,10% de los ingresos de 2025, pero los límites de capacidad y las crecientes necesidades de datos están orientando el crecimiento hacia la mensajería habilitada por IP. ACARS sobre IP es el sistema de más rápido crecimiento con una CAGR del 8,18%, con aerolíneas que aprovechan los enlaces de banda ancha para reducir los cargos de HF y mejorar la eficiencia del despacho. El tamaño del mercado de sistemas de comunicación para aeronaves para soluciones ACARS se expandirá en línea con las iniciativas de digitalización aire-tierra. Los sistemas de intercomunicación, audio digital y enlace de datos tácticos también se benefician de las hojas de ruta de radio definida por software que permiten el soporte de múltiples formas de onda en una sola unidad reemplazable en línea. El cambio de arquitecturas de conmutación de circuitos a arquitecturas basadas en paquetes sustenta una reorientación constante del gasto dentro del mercado de sistemas de comunicación para aeronaves.

Por Tecnología de Conectividad: SATCOM mantiene su escala mientras 5G ATG gana terreno

SATCOM retuvo una participación del 40,30% del tamaño del mercado de sistemas de comunicación para aeronaves en 2025 en las bandas L, Ku y Ka. La plataforma Amara de Viasat superpone conectividad de doble haz en órbitas LEO, MEO y GEO para su entrada en servicio en 2028, señalando la primacía continua de SATCOM. Sin embargo, se prevé que las redes 5G aire-tierra crezcan a una CAGR del 7,62%, especialmente en regiones donde las torres terrestres de alta densidad pueden dar servicio a flotas de fuselaje estrecho de manera rentable. El enlace de datos VHF sigue siendo fundamental como respaldo de voz para el control de tráfico aéreo, mientras que las formas de onda tácticas como Link-16 y la Forma de Onda Táctica Protegida amplían el uso en defensa. Las arquitecturas híbridas que alternan entre enlaces ATG y satelitales en función del costo y la latencia optimizan el costo total de propiedad, elevando la diversidad tecnológica en el mercado de sistemas de comunicación para aeronaves.

Análisis Geográfico

América del Norte retuvo el 35,50% de los ingresos de 2025 gracias a los programas de modernización de la Administración Federal de Aviación y el sostenido gasto militar. La renovación de la infraestructura de telecomunicaciones de la Administración Federal de Aviación en 4.600 instalaciones de control de tráfico aéreo continúa, proporcionando un sólido mercado doméstico para radios, enlaces de datos y actualizaciones de gestión del espectro. Los contratos de defensa de EE. UU. —incluida una orden de trabajo BACN de USD 269 millones— refuerzan la visibilidad de adquisiciones hasta 2027.

Asia-Pacífico es la región de más rápido crecimiento, con un incremento a una CAGR del 8,29% hasta 2031. Las inversiones en el mercado de sistemas de comunicación para aeronaves reflejan el crecimiento de las flotas en China, India y el Sudeste Asiático. China Telecom está pilotando la cobertura 5G aire-tierra a nivel nacional con menos de 1.000 torres, mientras que India está equipando sus redes de radio seguras Vayulink en su creciente inventario de cazas. Las aerolíneas regionales como Thai Airways han adoptado la conectividad multi-órbita de SES, destacando la demanda comercial de SATCOM avanzado.

Europa mantiene una posición sólida gracias a su estricto liderazgo regulatorio. Los estándares actualizados de navegación aérea futura de la Organización de Aviación Civil Internacional exigen el intercambio de datos resistente a ciberataques, impulsando la adopción de gestión de enlaces cifrados. Thales y Spire Global están desplegando más de 100 satélites para ofrecer vigilancia ADS-B desde el espacio, prevista para su entrada en servicio en 2027. HBCplus de Airbus ofrece terminales multi-órbita integrados que reducen la resistencia aerodinámica y el consumo de combustible, subrayando la influencia a nivel de fabricante de equipos originales en el mercado de sistemas de comunicación para aeronaves.

América del Sur, Oriente Medio y África contribuyen con una demanda moderada pero creciente, impulsada por la renovación de flotas y proyectos estratégicos de defensa. Debido a la escasa infraestructura terrestre, las soluciones híbridas ATG/SATCOM resultan atractivas en estas geografías, sosteniendo un patrón de crecimiento globalmente diversificado para el mercado de sistemas de comunicación para aeronaves.

Panorama regulatorio

El entorno regulatorio de los sistemas de comunicación de aeronaves se sustenta en requisitos obligatorios de vigilancia y desempeño de enlaces de datos, y en normas más estrictas de coexistencia de espectro. En Estados Unidos y Europa, el cumplimiento de ADS-B Out y de las comunicaciones de enlace de datos controlador-piloto (CPDLC) continúa impulsando la demanda de radios de enlace de datos VHF certificadas, unidades de gestión de comunicaciones y aviónica interoperable, mientras que las actualizaciones del programa FAA DataComm refuerzan los formatos operativos y la coherencia de equipamiento. En abril de 2024, EASA publicó la Edición 5 de CS-ACNS, actualizando las especificaciones de certificación y los medios aceptables de cumplimiento para equipos aerotransportados de comunicaciones, navegación y vigilancia, lo que afecta la forma en que los OEM e integradores califican radios, enlaces de datos y funciones de aviónica asociadas.

Los requisitos de protección del espectro y de tolerancia a interferencias también están dando forma a las hojas de ruta de productos y al trabajo de certificación. En enero de 2026, la FAA publicó una norma propuesta que exige que los radioaltímetros cumplan requisitos mínimos de desempeño en materia de tolerancia a interferencias en la banda C superior (3,98-4,2 GHz), reforzando el caso de seguridad para arquitecturas de aviónica integradas y aumentando las actividades de verificación en torno a la coexistencia de radiofrecuencia. A nivel internacional, la UIT publicó la Recomendación M.2176-0 en febrero de 2026, estableciendo características técnicas y criterios de protección para los sistemas VDL Modo 2 estandarizados por la OACI en la banda de 136-137 MHz. La alineación entre RTCA y EUROCAE mediante normas conjuntas como DO-262G/ED-243D (septiembre de 2025) respalda expectativas mínimas de desempeño operativo sincronizadas a nivel global para la aviónica relacionada con satélites y enlaces de datos.

Análisis de la cadena de valor

La cadena de valor abarca semiconductores de RF y digitales, antenas y terminales SATCOM, radios y unidades de gestión de comunicaciones, y software embebido que debe superar la certificación de aeronavegabilidad y garantía de ciberseguridad. Los contribuyentes en el segmento inicial incluyen proveedores de chipsets y frontales de RF, fabricantes de antenas y terminales, y desarrolladores especializados de software de aviónica que operan bajo las restricciones de DO-178C/DO-254. La integración de sistemas en el segmento intermedio se concentra en proveedores de Nivel 1 que empaquetan LRU, bastidores y cableado en configuraciones de aeronaves certificables. En el segmento final, los fabricantes de aeroestructuras, los MRO y los modificadores autorizados ejecutan instalaciones de línea de producción y de retroadaptación mediante STC, con el apoyo de proveedores de servicios de conectividad y contratistas principales de defensa que gestionan servicios de red, claves y sostenimiento.

La adquisición y el cumplimiento de pedidos están siendo moldeados por programas de modernización de defensa y gestión de riesgos de la cadena de suministro. Por ejemplo, Airbus Defence and Space contrató a Thales para el sistema satcom de seguridad AVIATOR 700S del A400M (junio de 2025), y L3Harris fue seleccionada como subcontratista para proporcionar comunicaciones garantizadas para la flota E-4C de la Fuerza Aérea de EE. UU. bajo el programa SAOC (diciembre de 2025). En ambos casos, los componentes certificados fluyen a través de una canalización de integración y soporte a largo plazo liderada por un contratista principal. Las restricciones de semiconductores y la exposición a aranceles siguen siendo cuellos de botella para los componentes de RF, impulsando el suministro dual y mayores existencias de seguridad. También refuerzan el uso de arquitecturas modulares definidas por software que reducen la fricción de recertificación cuando se cambian piezas o se incorporan nuevas capacidades.

Panorama Competitivo

El mercado de sistemas de comunicación para aeronaves está moderadamente concentrado. La adquisición de CAES por parte de Honeywell por USD 1.900 millones añade 2.200 ingenieros de radiofrecuencia y capacidades de guerra electrónica, conectando el diseño de antenas con las cargas útiles de comunicación segura. La compra de Satcom Direct por parte de Gogo por USD 375 millones consolida la conectividad en la aviación de negocios, con el objetivo de alcanzar USD 890 millones en ingresos combinados y márgenes de EBITDA del 24%. La división Collins Aerospace de Raytheon se diferencia por su capacidad de procesamiento multinúcleo certificado, abriendo nuevos ingresos en informática de aviónica.

Los proveedores enfocados en defensa, como L3Harris, amplían los programas navales mientras experimentan con satélites LEO Link-16 para fortalecer las redes tácticas. Peraton Labs presenta herramientas de espectro basadas en inteligencia artificial que podrían disrumpir la planificación convencional de frecuencias fijas. En los sectores comercial, de negocios y de movilidad aérea urbana emergente, la competencia se centra en la integración de enlaces multi-órbita, la certificación de arquitecturas de radio definida por software y la seguridad del suministro de semiconductores.

La resiliencia de la cadena de suministro es ahora una métrica competitiva. Los fabricantes de equipos originales y los proveedores de primer nivel diversifican los socios de fabricación de chips y mantienen mayores reservas de seguridad para navegar la escasez de componentes de radiofrecuencia. En conjunto, estos movimientos indican una industria que busca agilidad mientras aborda los requisitos cada vez más complejos del mercado de sistemas de comunicación para aeronaves.

Líderes de la Industria de Sistemas de Comunicación para Aeronaves

Honeywell International Inc.

RTX Corporation

L3Harris Technologies, Inc.

Thales Group

ViaSat Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Las actualizaciones de conectividad multiórbita y el cambio hacia redes aeronáuticas basadas en IP crean espacios en blanco para kits de retroadaptación y soluciones de línea de producción que simplifican la instalación mientras cumplen con restricciones cambiantes de certificación e interferencia. Una señal de mercado a corto plazo es la escala de la adquisición de conectividad por parte de las aerolíneas: en julio de 2026, Frontier Airlines e Indigo Partners seleccionaron Starlink para un despliegue multiaerolínea que cubre más de 1.000 aeronaves entre Frontier, Wizz Air, Volaris, JetSMART y Cebu Pacific. Esta selección respalda la demanda de antenas, terminales e integración de redes a bordo compatibles en grandes flotas de fuselaje estrecho. En la aviación de negocios, la actividad de retroadaptación impulsada por la certificación se refleja en julio de 2026, cuando Gogo Galileo HDX obtuvo la certificación de la FAA/EASA para el Gulfstream G650/G650ER y otras plataformas, ampliando la base instalada direccionable para antenas de barrido electrónico y aviónica satcom relacionada.

Los requisitos de seguridad y resiliencia también están creando áreas de oportunidad adyacentes dentro del ámbito de las comunicaciones aerotransportadas, particularmente donde las amenazas de GNSS y RF influyen en las decisiones de arquitectura de aviónica. En julio de 2026, Iridium comenzó a vender un chip de prevención de interferencias y suplantación GNSS, alineándose con el interés de operadores y defensa en PNT reforzado y comunicaciones resilientes que pueden integrarse en los conjuntos de aviónica de las aeronaves. El trabajo regulatorio y de normas sobre coexistencia de espectro, incluida la norma propuesta por la FAA en enero de 2026 sobre tolerancia a interferencias de radioaltímetros y las normas de desempeño de la CAAC para equipos 5G AeroMACS (CTSO-2C610, enero de 2025), respalda además la demanda de frontales de RF actualizados, filtrado e integración lista para certificación. Esto es relevante para minimizar el tiempo de inactividad durante los ciclos de modernización de flotas.

Desarrollos recientes del sector

- Abril de 2026: RTX (Collins Aerospace) fue seleccionada por Bell Textron para suministrar cinco sistemas críticos para el Aeronave de Asalto de Largo Alcance Futuro (FLRAA) MV-75 del Ejército de EE. UU. El paquete refuerza la posición de Collins como integrador a nivel de plataforma en la que los subsistemas de comunicaciones y aviónica se diseñan dentro de un nuevo programa de aeronaves militares de rotor en producción. También respalda ingresos de ciclo más largo derivados de la calificación, el aumento de producción y el sostenimiento en torno a las comunicaciones de misión y la aviónica relacionada.

- Diciembre de 2025: L3Harris fue seleccionada por SNC como subcontratista para proporcionar comunicaciones garantizadas para la flota E-4C de la Fuerza Aérea de EE. UU. bajo el programa del Centro de Operaciones Aerotransportado Sobreviviente (SAOC) como parte de un contrato de desarrollo de ingeniería y fabricación de cinco años. La adjudicación vincula las comunicaciones aerotransportadas resilientes a una vía de modernización para aeronaves de mando y control estratégico. El trabajo de desarrollo y certificación financiado por el programa puede traducirse en producción de seguimiento y demanda de soporte para terminales seguros, radios y servicios de integración.

- Septiembre de 2024: Viasat recibió un contrato de 33,6 millones de USD del Laboratorio de Investigación de la Fuerza Aérea de EE. UU. bajo el programa de Experimentación de Defensa Utilizando Internet Espacial Comercial (DEUCSI) para desarrollar y entregar sistemas AESA que mejoren las capacidades satcom para aeronaves tácticas, incluidas plataformas de alas rotativas. El esfuerzo avanza la madurez de las antenas de barrido electrónico para operaciones disputadas y móviles. El desempeño demostrado en programas de experimentación de defensa puede acelerar la transición hacia kits operativos y una adopción de plataforma más amplia.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los ingresos generados por equipos de comunicación aerotransportados y software embebido que permiten el intercambio de voz y datos entre una aeronave, estaciones terrestres y otras aeronaves, en plataformas civiles y de defensa.

Exclusiones del alcance: excluimos la infraestructura terrestre de control de tráfico aéreo y los enrutadores de Wi-Fi de cabina independientes vendidos únicamente para internet de pasajeros.

Descripción general de la segmentación

- Por Componente

- Transpondedores

- Terminales SATCOM

- Antenas

- Pantallas y Procesadores

- Unidades de Gestión de Comunicaciones

- Otros Componentes

- Por Tipo de Aeronave

- Aeronave Comercial

- Fuselaje Estrecho

- Fuselaje Ancho

- Aviones Regionales

- Aviones de Negocios

- Aeronave Militar

- Caza

- Transporte

- Misión Especial

- Vehículos Aéreos No Tripulados (VANT)

- Movilidad Aérea Urbana/eVTOL

- Aeronave Comercial

- Por Sistema

- Sistema de Comunicación por Radio

- Sistema de Comunicación por Intercomunicación

- Sistema de Megafonía para Pasajeros

- Sistema de Gestión Integrada de Radio Digital y Audio

- Sistema de Direccionamiento y Reporte de Comunicaciones de Aeronaves (ACARS)

- Por Tecnología de Conectividad

- SATCOM (banda L/Ku/Ka)

- Voz VHF/HF

- Aire-Tierra (ATG/5G-ATG)

- Enlaces de Datos Tácticos (Link-16, MADL)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer la base fáctica del modelo y para mantener los supuestos ligados a la actividad aeronáutica real. Nos basamos en fuentes públicas como los datos de registro y actividad de aeronaves de la FAA, las estadísticas de transporte aéreo de la OACI, las publicaciones de EASA, y los avisos de adquisición de defensa y civiles de portales oficiales. Cuando los flujos comerciales fueron relevantes para ciertos conjuntos, se revisaron estadísticas aduaneras y anuncios de entrega de aeronaves para verificar la sincronización de la demanda.

Junto con esto, revisamos informes anuales, presentaciones para inversores, y actualizaciones relacionadas con certificación de productos y espectro de organismos oficiales, además de prensa aeronáutica de buena reputación para validar los avances de programas y los ciclos de retroadaptación. En paralelo, utilizamos una suscripción de pago para datos financieros de empresas y noticias, con el fin de verificar la combinación de ingresos e identificar las principales adjudicaciones de contratos sin depender de la historia de una sola empresa. Estos ejemplos no son exhaustivos, y también se consultaron muchas otras fuentes públicas para la recopilación, validación y aclaración de datos.

Entrevistas primarias y encuestas

El trabajo primario se centró en entrevistas y encuestas breves con OEM de aeronaves y proveedores de Nivel, partes interesadas del mercado de posventa y MRO, equipos del lado del usuario de aerolíneas y defensa, y reguladores o asesores de aviación. Dado que se trata de un mercado global, las aportaciones se verificaron en América, EMEA y APAC para que la combinación de flotas regionales, el comportamiento de retroadaptación y el momento de certificación pudieran reflejarse en los supuestos finales.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Altos directivos: 14% | APAC: 46% |

| Nivel medio: 48% | Líderes funcionales/de unidad: 33% | EMEA: 34% |

| Actores más pequeños: 19% | Gerentes: 53% | América: 20% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción descendente que reconstruye el conjunto de demanda direccionable de comunicaciones de aeronaves utilizando volúmenes de flota y entregas, además de la penetración de instalación y retroadaptación por tipo de aeronave y misión. Una vez definido el conjunto de demanda, se traduce en ingresos utilizando rangos de precios a nivel de sistema y el contenido esperado por aeronave, y luego se divide por región según la distribución de la flota y la actividad de nuevas construcciones.

Para mantener los totales realistas, corroboramos el resultado con aproximaciones ascendentes selectivas, como consolidaciones de proveedores a nivel de programa muestreadas, verificaciones de canal sobre kits de retroadaptación, y verificaciones de precio promedio de venta por volumen para unidades clave como radios, terminales SATCOM, antenas y unidades de gestión de comunicaciones. El modelo se guía por indicadores de mercado que pueden rastrearse repetidamente, incluidas las entregas de aeronaves comerciales, los cronogramas de modernización de defensa, los ciclos de retroadaptación durante las revisiones de mantenimiento mayor, las actualizaciones impulsadas por certificación y mandatos, y el cambio de combinación hacia aviónica conectada.

Para la previsión, se aplica un análisis de escenarios en torno a las tasas de producción de aeronaves, los presupuestos de defensa, la adopción de retroadaptación y el movimiento de precios, y luego estos escenarios se alinean con lo que los entrevistados observan en programas a corto plazo y la conversión de la cartera de pedidos. Cuando los insumos ascendentes están incompletos (por ejemplo, canales de retroadaptación fragmentados), las brechas se manejan utilizando rangos de penetración anclados a recuentos de flota y luego se someten a pruebas de estrés frente a los comentarios de proveedores y la actividad de programas publicada.

Validación de datos y ciclo de actualización

Los resultados se verifican en múltiples pasos para detectar temprano cualquier salto inusual. Comparamos los resultados con señales independientes como el crecimiento de la flota, las tendencias de entrega de aeronaves y los ciclos de actualización conocidos, y luego revisamos cualquier variación que no coincida con el patrón esperado por región o tipo de aeronave.

Antes de la aprobación final, los supuestos y cálculos pasan por una revisión interna por pares, y se activan llamadas de seguimiento cuando un insumo clave cambia de manera significativa, como un retraso importante en un programa o un nuevo mandato que afecte las actualizaciones de aviónica. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos importantes del mercado. Justo antes de la entrega, se completa una revisión final por parte del analista para que los clientes reciban la visión más actualizada posible.

Tamaño del mercado de sistemas de comunicación de aeronaves de Mordor Intelligence en comparación con otras estimaciones publicadas

Los valores de mercado publicados para los sistemas de comunicación de aeronaves pueden parecer muy diferentes incluso cuando el nombre del tema suena igual, porque cada editor traza el límite del producto de manera diferente y también utiliza diferentes supuestos de precio y volumen. Las diferencias también provienen del año seleccionado como base, la forma en que se cuenta la demanda de retroadaptación, y con qué frecuencia se actualiza el modelo.

Algunas cifras publicadas incorporan la conectividad a bordo adyacente y el hardware de redes de cabina en el mismo total. En Mordor Intelligence, el recuento se mantiene centrado en los equipos de comunicación aerotransportados y el software embebido utilizado para el intercambio de tierra a aeronave y de aeronave a aeronave, y mantiene fuera del alcance la infraestructura terrestre de ATC y los enrutadores de Wi-Fi de cabina independientes, lo que cambia el total final.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 12,12 mil millones de USD (2025) | |

| Consultora global A | 18,50 mil millones de USD (2025) | Utiliza una canasta de sistemas más amplia que también incluye elementos como sistemas de megafonía e interfonía para pasajeros, y no separa claramente el hardware de redes de cabina de las comunicaciones de misión, lo que infla la base de ingresos direccionable. |

| Revista comercial B | 9,80 mil millones de USD (2024) | Ancla el modelo a un conjunto más reducido de partidas de comunicación por radio y un año base anterior, y parece aplicar una penetración de retroadaptación y una progresión de precios más conservadoras, lo que reduce el total en comparación con definiciones más amplias. |

La dispersión en la tabla se explica principalmente por lo que se cuenta como sistema de comunicación frente a una función a bordo adyacente, y por cómo se tratan la adopción de retroadaptación y los precios por año. Al vincular la estimación con indicadores de flota y entrega, y luego verificarla cruzadamente con rangos de precios a nivel de programa, nuestro enfoque se mantiene trazable a insumos claros que pueden actualizarse de manera repetible a medida que cambian los ciclos de producción y actualización de aeronaves.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sistemas de comunicación para aeronaves?

El mercado está valorado en USD 13,01 mil millones en 2026 y se espera que alcance USD 18,56 mil millones en 2031, lo que representa una CAGR del 7,36%.

¿Qué segmento de componentes crece más rápido?

Se prevé que las pantallas y procesadores crezcan a una CAGR del 9,49% hasta 2031, impulsadas por plataformas de procesamiento multinúcleo certificadas por la Administración Federal de Aviación que incrementan la informática de cabina en un 75%.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

La expansión de la flota, los ensayos de 5G aire-tierra y el aumento del gasto en defensa impulsan a Asia-Pacífico a una CAGR del 8,29%, superando a otras regiones.

¿Cómo influyen los mandatos regulatorios en la demanda?

Los plazos obligatorios de ADS-B Out y CPDLC obligan a las aerolíneas a equipar radios VDL y unidades de gestión de comunicaciones, acelerando el gasto a corto plazo en soluciones de comunicación conformes.

¿Qué tecnologías están desafiando el dominio de SATCOM?

Las redes 5G aire-tierra son la tecnología de conectividad de más rápido crecimiento, ofreciendo banda ancha de baja latencia que complementa los enlaces satelitales de múltiples órbitas.

¿Cuál es la principal preocupación de ciberseguridad en las redes de aviónica modernas?

La conectividad basada en IP introduce nuevos vectores de ataque, lo que impulsa iniciativas como los satélites de distribución de claves cuánticas y las mejoras en la supervisión de la Administración Federal de Aviación para asegurar las rutas de datos.

Última actualización de la página el: