Tamaño y Participación del Mercado de Sistemas de Monitoreo de Salud de Aeronaves

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.19 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.54% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Monitoreo de Salud de Aeronaves por Mordor Intelligence

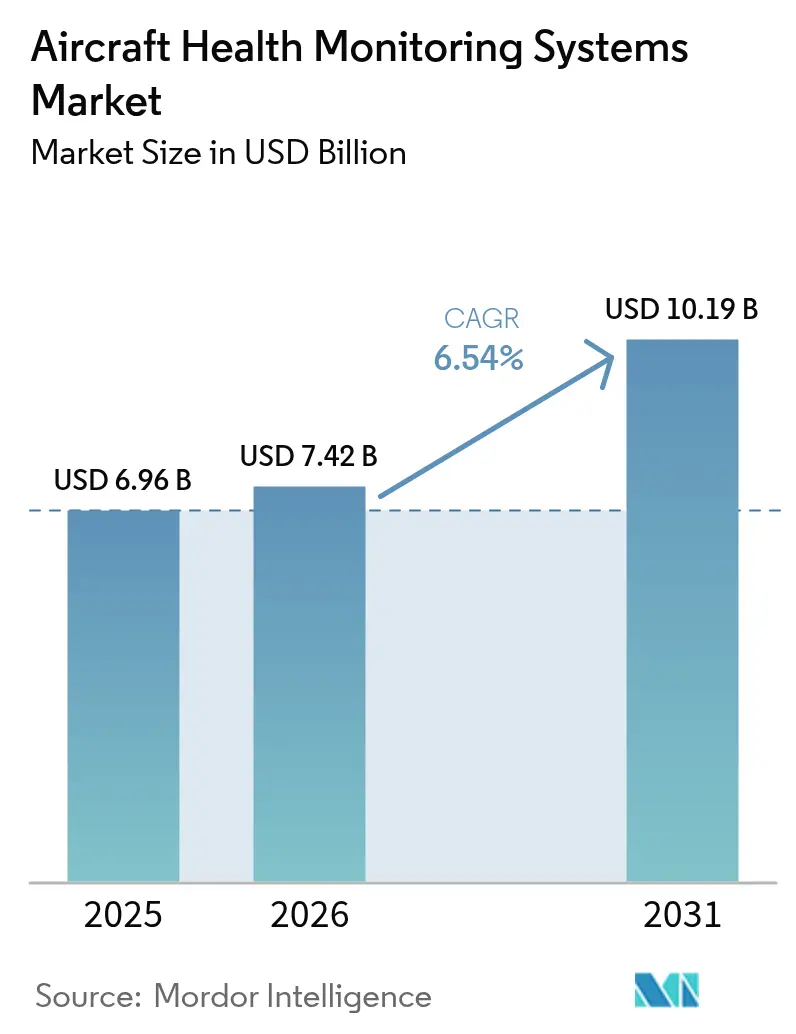

El tamaño del mercado de sistemas de monitoreo de salud de aeronaves fue valorado en USD 6,96 mil millones en 2025 y se estima que crecerá desde USD 7,42 mil millones en 2026 hasta alcanzar USD 10,19 mil millones en 2031, a una CAGR del 6,54% durante el período de pronóstico (2026-2031). La trayectoria ascendente refleja las inversiones de aerolíneas, proveedores de MRO y fabricantes de equipos originales en mantenimiento basado en datos que reducen el tiempo en tierra no programado y mejoran la disponibilidad de la flota. Los organismos reguladores han endurecido las normas sobre datos de vuelo e integridad estructural, acelerando la instalación de sistemas de análisis a bordo y de conectividad segura.[1]Fuente: Administración Federal de Aviación, "Circular Consultiva AC 120-82," faa.gov Las plataformas digitales de fabricantes de equipos originales como Airbus Skywise y Boeing Airplane Health Management escalaron rápidamente, proporcionando diagnósticos en tiempo real en flotas mixtas. El crecimiento de la flota en Asia-Pacífico y los prototipos de movilidad aérea urbana ampliaron aún más el alcance de las aplicaciones, mientras que las brechas de ciberseguridad y los costos de retroadaptación moderaron la adopción a corto plazo.

Conclusiones Clave del Informe

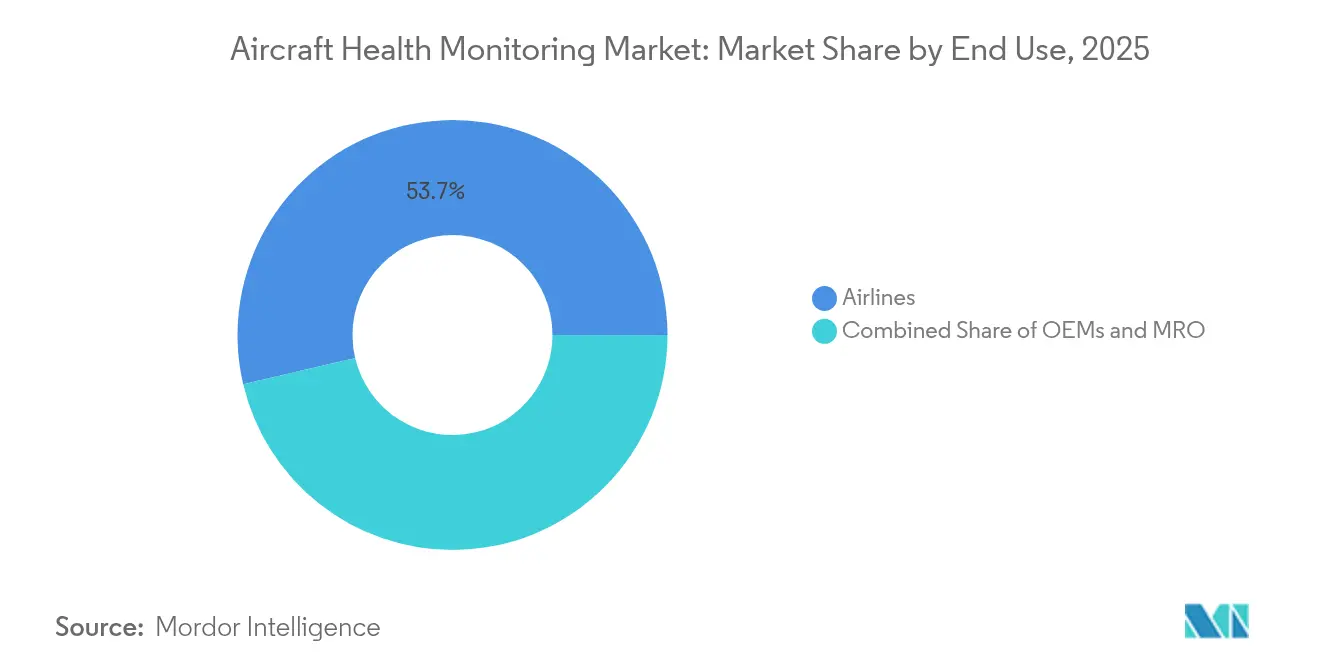

- Por usuario final, las aerolíneas representaron el 53,68% de la participación del mercado de sistemas de monitoreo de salud de aeronaves en 2025, mientras que se prevé que el segmento de MRO se expanda a una CAGR del 7,31% hasta 2031.

- Por subsistema, la aeropropulsión lideró con una participación de ingresos del 41,85% en 2025; se proyecta que las estructuras de aeronaves crezcan a una CAGR del 6,92% hasta 2031.

- Por componente, el hardware representó el 47,95% del tamaño del mercado de sistemas de monitoreo de salud de aeronaves en 2025, pero se prevé que el software registre la CAGR más rápida del 8,18% entre 2026 y 2031.

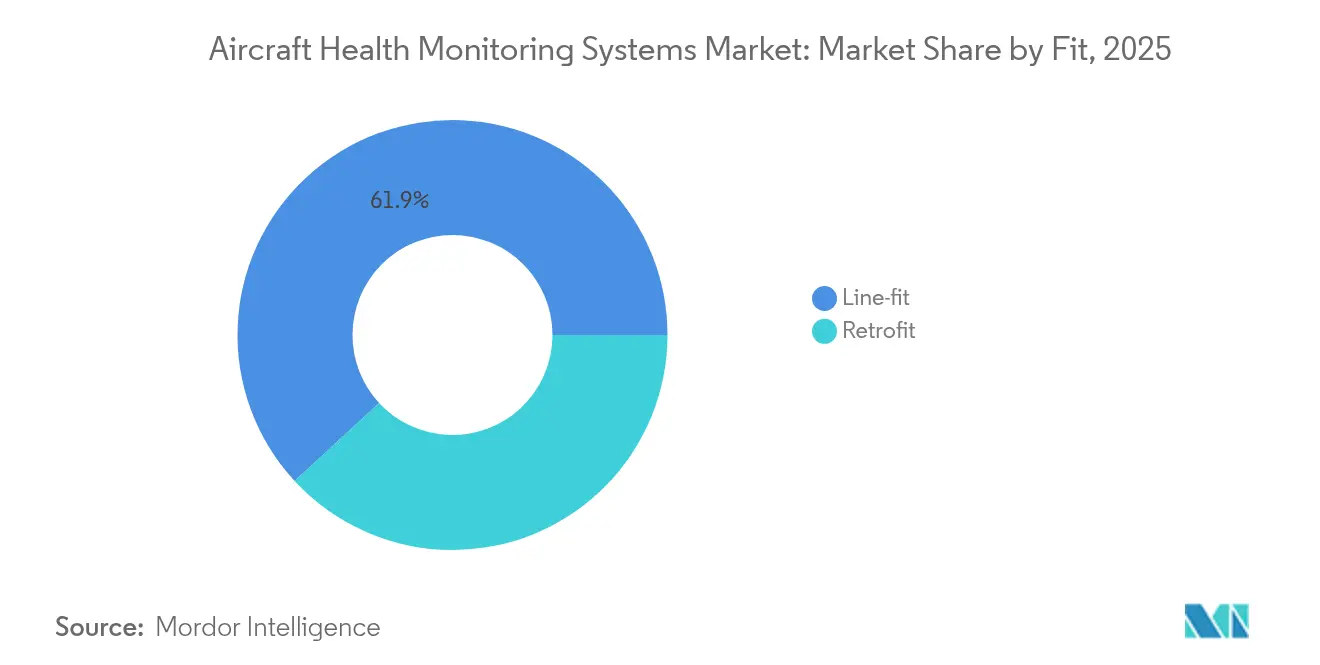

- Por tipo de instalación, la instalación de línea representó el 61,88% del tamaño del mercado de sistemas de monitoreo de salud de aeronaves en 2025, mientras que las instalaciones de retroadaptación aumentarán a una CAGR del 7,63% hasta 2031.

- Por modo de transmisión, los sistemas a bordo capturaron el 55,25% de los ingresos del mercado en 2025, y se anticipa que la transmisión terrestre crezca a una CAGR del 8,09% hasta 2031.

- Por tipo de aeronave, las plataformas de ala fija mantuvieron una participación del 56,65% en 2025; se prevé que la movilidad aérea avanzada registre una CAGR del 10,12% hasta 2031.

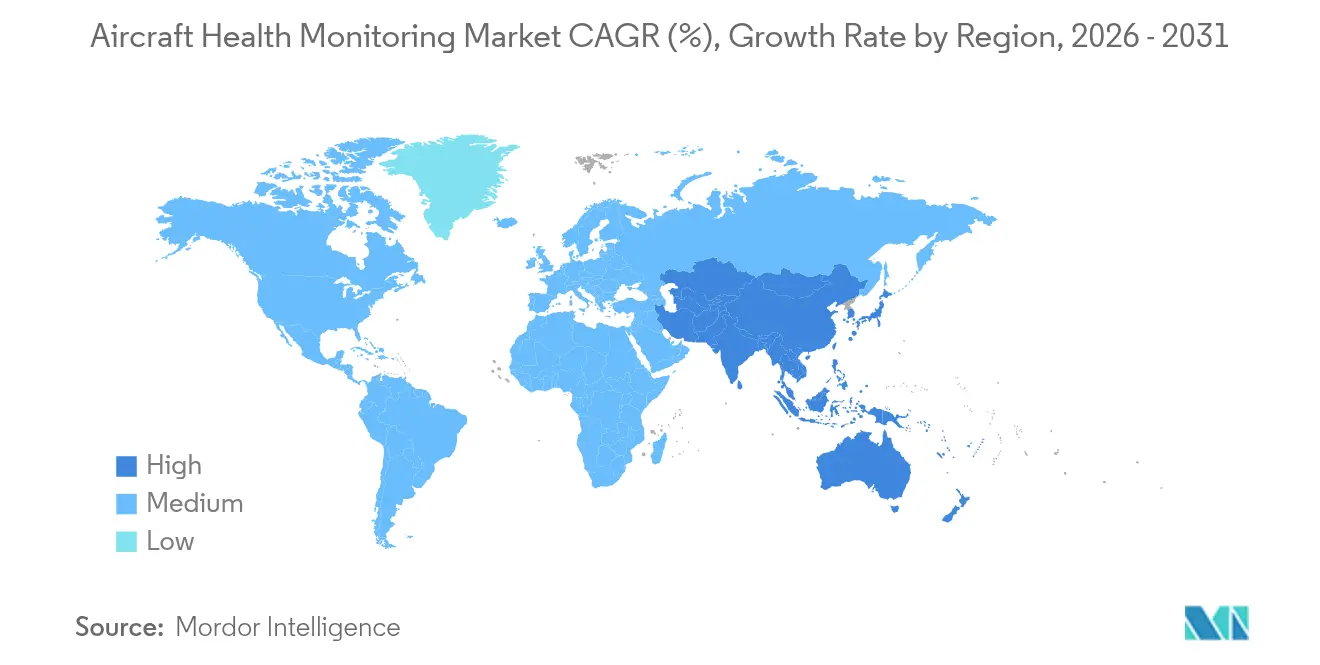

- Por geografía, América del Norte dominó con una participación del 40,12% en 2025, mientras que Asia-Pacífico probablemente registrará una CAGR del 7,02% durante el período de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Monitoreo de Salud de Aeronaves

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Imperativo del mantenimiento predictivo | +1.8% | Global | Mediano plazo (2-4 años) |

| Mandatos regulatorios para datos de vuelo y FOQA | +1.2% | América del Norte y la UE, con expansión hacia APAC | Corto plazo (≤ 2 años) |

| Rápida expansión de la flota comercial | +1.5% | Núcleo de APAC, con desbordamiento hacia MEA | Largo plazo (≥ 4 años) |

| Madurez del ecosistema de aeronaves conectadas e IoT | +1.0% | Global, liderado por América del Norte y la UE | Mediano plazo (2-4 años) |

| Modelado de sensores virtuales impulsado por gemelos digitales | +0.8% | Global, concentrado en mercados avanzados | Largo plazo (≥ 4 años) |

| Procesadores de aviónica con inteligencia artificial en el borde a bordo | +0.6% | Global, adopción temprana en segmentos premium | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Imperativo del Mantenimiento Predictivo

Las aerolíneas reportaron reducciones notables en los eventos de mantenimiento no programado tras adoptar la diagnóstica basada en datos, con Honeywell indicando una precisión de predicción del 99% que evitó la remoción prematura de piezas.[2]Fuente: Honeywell Aerospace, "Más allá del bombo del mantenimiento predictivo," aerospace.honeywell.com El aumento de los costos laborales y las mayores tasas de visitas al taller de motores convirtieron el mantenimiento predictivo en una cobertura estratégica frente a la presión presupuestaria, especialmente a medida que los aviones de nueva generación producen terabytes de datos de sensores por vuelo. Por lo tanto, el mercado de sistemas de monitoreo de salud de aeronaves pasó de ser análisis opcionales a infraestructura operativa central, incorporando algoritmos que señalan anomalías durante las paradas programadas. Una adopción más amplia también mejoró las métricas de utilización de activos valiosas para arrendadores y financiadores. En conjunto, estos factores sustentan un estímulo sólido y plurianual para la inversión en todo el mercado de sistemas de monitoreo de salud de aeronaves.

Mandatos Regulatorios para Datos de Vuelo y FOQA

La circular revisada de Garantía de Calidad Operacional de Vuelo de la Administración Federal de Aviación obligó a los operadores estadounidenses a instituir programas continuos de monitoreo de datos. Las normas de la Organización de Aviación Civil Internacional y la Agencia Europea de Seguridad Aérea reflejaron esta postura, extendiendo los requisitos a los componentes estructurales y a la seguridad de aeronaves envejecidas. Los operadores con un peso máximo de despegue superior a 20.000 kg deben ahora archivar y analizar grandes conjuntos de datos, convirtiendo el cumplimiento normativo en un grupo garantizado de compradores de software de monitoreo y grabadores seguros. Las medidas de protección que resguardan a las aerolíneas del uso punitivo indebido de los hallazgos de FOQA fomentaron la adopción voluntaria, ampliando aún más el mercado de sistemas de monitoreo de salud de aeronaves.

Rápida Expansión de la Flota Comercial

Airbus pronosticó que la demanda de pasajeros en Asia-Pacífico crecerá un 3,8% anual hasta 2043, lo que requerirá miles de nuevas entregas. Cada nuevo avión de pasillo único o de doble pasillo entra en servicio con diagnósticos integrados, ampliando instantáneamente la base instalada para contratos de análisis posventa. Simultáneamente, las aerolíneas lanzaron programas de retroadaptación en aeronaves heredadas para armonizar los estándares de mantenimiento de toda la flota, impulsando el crecimiento incremental en el tamaño del mercado de sistemas de monitoreo de salud de aeronaves. Las operaciones de jets regionales de alto ciclo y de aerolíneas de bajo costo magnificaron el valor de los conocimientos predictivos, impulsando la adopción tanto en rutas maduras como emergentes.

Madurez del Ecosistema de Aeronaves Conectadas e IoT

Más de 12.000 aviones comerciales habían sido vinculados a la red de datos Skywise a principios de 2025, transmitiendo flujos seguros que permiten la vigilancia continua. Las mejoras en el ancho de banda satelital y los enlaces de baja latencia permitieron la descarga de datos incluso en sectores polares u oceánicos. Los procesadores en el borde ejecutaron la detección de anomalías de primera línea a bordo, mientras que los motores en la nube refinaron los modelos utilizando comparaciones de toda la flota. Este flujo de datos bidireccional fortaleció la colaboración entre fabricantes de equipos originales, aerolíneas y proveedores de MRO, anclando un mercado integrado de sistemas de monitoreo de salud de aeronaves en el que los conocimientos se traducen directamente en ganancias de confiabilidad de despacho e inventario de piezas optimizado.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Riesgos de ciberseguridad e integridad de datos | -1.4% | Global, agudo en aeronaves conectadas | Corto plazo (≤ 2 años) |

| Alto costo de inversión de capital y de integración para retroadaptación | -1.1% | Global, pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Disputas sobre propiedad de datos entre operadores, arrendadores y fabricantes de equipos originales | -0.8% | Global, concentrado en aviación comercial | Mediano plazo (2-4 años) |

| Límites de robustez de sensores en flotas envejecidas | -0.6% | Global, agudo en mercados sensibles al costo | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Riesgos de Ciberseguridad e Integridad de Datos

Una revisión de la Oficina de Responsabilidad Gubernamental de los Estados Unidos de 2024 identificó software de aviónica sin parches y debilidades en la cadena de suministro que podrían permitir la manipulación de datos.[3]Fuente: Oficina de Responsabilidad Gubernamental de los Estados Unidos, "Ciberseguridad en Aviación: La Administración Federal de Aviación Debe Implementar Plenamente las Prácticas Clave," gao.gov IBM registró un aumento del 74% en los incidentes cibernéticos del sector de la aviación desde 2020. Un sensor comprometido puede alimentar parámetros espurios a los equipos en tierra, socavando la confianza en los paneles de control predictivos y potencialmente inmovilizando aeronaves hasta su verificación. Los reguladores redactaron normas coherentes, pero los operadores aún enfrentan costos de integración para cifrado, segmentación de redes y herramientas de monitoreo continuo. Estas incertidumbres han postergado algunos programas de retroadaptación y frenado la expansión a corto plazo del mercado de sistemas de monitoreo de salud de aeronaves.

Alto Costo de Inversión de Capital e Integración para Retroadaptación

Una investigación de la Universidad de Cranfield mostró que una suite de monitoreo completa puede superar USD 1 millón por aeronave heredada una vez incluidos el tiempo de inactividad por instalación y las pruebas de certificación. El peso adicional del cableado de sensores también aumenta el consumo de combustible, erosionando las afirmaciones de ahorro de costos en flotas más antiguas. Las aerolíneas más pequeñas, por lo tanto, escalonan la adopción o limitan los despliegues únicamente a los motores. En regiones sensibles al precio, tales barreras financieras limitan la penetración, desacelerando la CAGR general del mercado de sistemas de monitoreo de salud de aeronaves a pesar de los beneficios a largo plazo demostrados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Usuario Final: Las Aerolíneas Mantienen la Escala, los Proveedores de MRO Ganan Impulso

Las aerolíneas representaron el 53,68% del mercado de sistemas de monitoreo de salud de aeronaves en 2025, lo que refleja su responsabilidad directa en la confiabilidad del despacho y la seguridad de los pasajeros. Muchas aerolíneas de bandera incorporaron paneles de control de fabricantes de equipos originales que señalan anomalías horas antes del aterrizaje, permitiendo el preposicionamiento de piezas y rotaciones más rápidas. Se espera que el tamaño del mercado de sistemas de monitoreo de salud de aeronaves para aerolíneas avance de manera constante a medida que las nuevas empresas con enfoque digital entren en servicio con flotas totalmente conectadas. Los proveedores independientes de mantenimiento, reparación y revisión registraron una perspectiva de CAGR ágil del 7,31%, utilizando paneles de análisis para ofrecer contratos de valor agregado que rivalizan con los paquetes de los fabricantes de equipos originales. Su crecimiento ha sido impulsado por acuerdos como la plataforma de inspección basada en inteligencia artificial de Lufthansa Technik que reduce el tiempo en hangar en un 75%. Los protocolos de intercambio de datos siguen siendo un punto de conflicto porque las aerolíneas buscan preservar los conocimientos propietarios del perfil de vuelo mientras que los proveedores de MRO necesitan acceso para refinar los modelos predictivos. En consecuencia, las asociaciones que garantizan el acceso recíproco reconfiguran las normas de adquisición en todo el mercado de monitoreo de salud de aeronaves.

En paralelo, las empresas de arrendamiento exigieron formatos de datos estandarizados que respalden el seguimiento del valor residual, impulsando a las aerolíneas hacia interfaces comunes. Las aerolíneas de bajo costo adoptaron software no propietario para evitar la dependencia de un proveedor, estimulando la competencia de arquitectura abierta. Las ventajas de escala de las principales aerolíneas de red continúan sustentando acuerdos de adquisición masiva de sensores. Sin embargo, los operadores regionales ahora acceden a análisis en la nube por suscripción, ampliando las vías de entrada al mercado de sistemas de monitoreo de salud de aeronaves.

Por Subsistema: Los Motores Lideran, las Estructuras se Aceleran

Los sistemas de aeropropulsión generaron el 41,85% de los ingresos globales en 2025, subrayando la centralidad del monitoreo del estado de los motores para la seguridad del vuelo y los costos. Las facturas de mantenimiento de turbofanes de alto derivación justifican análisis sofisticados de vibración y rendimiento, convirtiendo a los fabricantes de motores en los primeros en adoptar la industria de sistemas de monitoreo de salud de aeronaves. Sin embargo, se proyecta que las estructuras de aeronaves avancen a una CAGR del 6,92% a medida que los sensores de deformación de fibra óptica y las redes de Bragg integradas se vuelvan más ligeros y económicos. Las aerolíneas que operan fuselajes de material compuesto en aviones de fuselaje ancho buscan información en tiempo real sobre la delaminación oculta, elevando la demanda de paneles de control de salud estructural.

La participación del mercado de sistemas de monitoreo de salud de aeronaves en aplicaciones estructurales podría ampliarse aún más una vez que los reguladores acepten registros de inspección virtual en lugar de algunas verificaciones manuales. Las plataformas de gemelos digitales que superponen datos de deformación en vivo sobre mapas de carga simulados han acortado los ciclos de cambio de ingeniería, abriendo nuevos ingresos por servicios para los fabricantes de equipos originales. Mientras tanto, la aviónica, el control ambiental y las unidades de potencia auxiliar ampliaron el monitoreo para satisfacer las cláusulas de garantía de rendimiento de los fabricantes de aeronaves. Los participantes del mercado que combinan análisis de múltiples sistemas en una sola vista de cabina están en posición de capturar una participación incremental dentro del mercado de sistemas de monitoreo de salud de aeronaves.

Por Componente: El Hardware Domina, el Software Captura Valor

El hardware ocupó el 47,95% de los ingresos en 2025 a través de paquetes de sensores, pasarelas de datos y grabadores robustos. Sin embargo, se prevé que el software registre una CAGR del 8,18%, convirtiéndose en el principal impulsor de márgenes a medida que los algoritmos convierten flujos de datos brutos en alertas accionables. Las instalaciones de línea cada vez más se entregan con sensores de estándar común, inclinando el gasto incremental hacia licencias de aprendizaje automático, almacenamiento en la nube y paneles de referencia comparativa entre flotas. Dos aerolíneas globales pilotaron conjuntamente una herramienta de red neuronal que agregó datos de motores y estructura de la aeronave, logrando una precisión de aislamiento de fallas un 14% mayor y mostrando el potencial de monetización de las capas de software dentro del mercado de sistemas de monitoreo de salud de aeronaves.

Los servicios como la integración de sistemas y la documentación regulatoria mantuvieron una demanda constante porque los operadores requieren soluciones integrales en lugar de aplicaciones independientes. Las interfaces de programación de aplicaciones con ciberseguridad, los módulos de capacitación y las auditorías de calidad de datos crecieron en paralelo, reforzando una propuesta de valor holística. En consecuencia, los proveedores de hardware aceleraron su incursión en el análisis a través de adquisiciones y empresas conjuntas, ilustrando cómo la frontera competitiva del mercado de sistemas de monitoreo de salud de aeronaves se desplaza inexorablemente hacia el dominio del software.

Por Tipo de Instalación: Instalación de Línea Integrada, Retroadaptación en Aumento

Las configuraciones de instalación de línea representaron el 61,88% del tamaño del mercado de sistemas de monitoreo de salud de aeronaves en 2025, gracias a las sinergias de diseño a nivel de fábrica que minimizan el cableado y los obstáculos de certificación. Los fabricantes de equipos originales integran nodos de monitoreo durante el ensamblaje, lo que permite una colocación neutra en peso y una captura de parámetros más amplia. Las aerolíneas prefieren estos kits integrados porque evitan futuros costos de boletines de servicio. Aunque gravados por un mayor costo de inversión de capital, los programas de retroadaptación están previstos para una CAGR del 7,63% a medida que los operadores extienden la vida útil de aeronaves de más de 15 años, especialmente cargueros. Los sensores inalámbricos redujeron el tiempo de instalación hasta en un 40%, haciendo que las retroadaptaciones parciales sean económicamente viables.

Los proveedores externos desarrollaron receptores terrestres portátiles que acceden a los puertos estándar de grabadores de acceso rápido, lo que reduce la complejidad de las órdenes de ingeniería. Las empresas de arrendamiento patrocinan paquetes de retroadaptación vinculados a contratos de pago por hora de uso, compensando el costo inicial mediante ahorros de mantenimiento predecibles. Este ciclo de innovación híbrida mantiene dinámico el mercado de sistemas de monitoreo de salud de aeronaves, atrayendo a nuevos actores hacia los servicios de aprobación y modificación mientras los fabricantes de equipos originales mantienen una ventaja en los pedidos de producción futura.

Por Modo de Transmisión: Tiempo Real a Bordo, Análisis Profundo Terrestre

El procesamiento a bordo generó el 55,25% de los ingresos en 2025, lo que refleja la preferencia de las aerolíneas por alertas inmediatas a la tripulación y decisiones de despacho. Las computadoras de diagnóstico rudimentarias evolucionaron hacia dispositivos de borde habilitados con inteligencia artificial capaces de clasificar anomalías durante los ascensos. Sin embargo, la transmisión terrestre debería expandirse a una CAGR del 8,09% gracias a los mejorados enlaces satelitales y los corredores de quinta generación que permiten la transmisión de datos de vuelo completo. Los clústeres en la nube pueden entonces ejecutar modelos de gemelos digitales de alta carga computacional sin restricciones de ancho de banda, añadiendo profundidad a los informes de pronóstico.

Las arquitecturas híbridas dominan las licitaciones, con datos no críticos descargados tras el vuelo mientras los disparadores de seguridad crítica permanecen a bordo. Los reguladores respaldan este enfoque dividido siempre que los análisis de confiabilidad revelen los riesgos de latencia. Los proveedores que agrupan tiempo de transmisión, ciberseguridad y análisis bajo un único acuerdo de nivel de servicio capturan contratos considerables, reforzando la sofisticación estructural del mercado de sistemas de monitoreo de salud de aeronaves.

Por Tipo de Aeronave: Ala Fija como Núcleo, Movilidad Aérea Avanzada Emergente

Las flotas de ala fija generaron el 56,65% de las ventas en 2025 en los nichos comercial, empresarial y de defensa. Cada programa de fuselaje ancho o de pasillo único integra sensores estandarizados de motores, aviónica y estructuras, sustentando la escala base del mercado de sistemas de monitoreo de salud de aeronaves. Las plataformas de ala rotatoria emplearon soluciones específicas de vibración para abordar la fatiga de la caja de engranajes, aunque la participación de mercado se mantuvo menor debido al tamaño de la flota. Se prevé que los vehículos de movilidad aérea avanzada aumenten a una CAGR del 10,12% a medida que los desarrolladores de vehículos de despegue y aterrizaje vertical eléctrico incorporen desde el primer día el monitoreo de baterías, propulsión y estructuras.

Las hojas de ruta de certificación para taxis aéreos urbanos exigen probabilidades de fallo de 10 elevado a la menos 9, lo que efectivamente obliga a la captura continua de datos de salud. Los desarrolladores colaboran con socios de semiconductores como NXP para integrar procesadores de alto rendimiento que salvaguarden los presupuestos de latencia. Las lecciones aprendidas en este entorno podrían trasladarse a las aeronaves convencionales, reforzando los vínculos de innovación en todo el mercado de sistemas de monitoreo de salud de aeronaves.

Análisis Geográfico

América del Norte se mantuvo como el principal centro de ingresos con el 40,12% del mercado de sistemas de monitoreo de salud de aeronaves en 2025, ya que los mandatos de la Administración Federal de Aviación, la infraestructura madura de MRO y la adopción temprana de servicios digitales convergieron. Las aerolíneas estadounidenses comenzaron a reemplazar los grabadores de acceso rápido heredados por versiones de 25 horas que se alinean con los nuevos mandatos de seguridad, impulsando un ciclo de actualización constante. Los operadores canadienses adoptaron de manera similar kits de salud de motores para la confiabilidad en invierno, manteniendo la demanda regional resiliente. Se prevé que el tamaño del mercado de sistemas de monitoreo de salud de aeronaves dentro de la región mantenga un crecimiento de un solo dígito medio en medio de estrictos requisitos de cumplimiento de ciberseguridad.

Se proyecta que Asia-Pacífico registre la CAGR más rápida del 7,02% hasta 2031. Las redes domésticas en China, India, Indonesia y Tailandia pasaron de la recuperación de horarios a la optimización, confiando en paneles de control predictivos para gestionar flotas de aviones de pasillo único de alta utilización. Las aerolíneas que despliegan nuevas aeronaves A320neo y B737-8 obtuvieron diagnósticos instalados en fábrica, expandiendo el mercado de monitoreo de salud de aeronaves. Los gobiernos promovieron la capacidad de MRO autóctona, que aprovechó el análisis en la nube para ganar negocios de terceros, reforzando la autosuficiencia regional.

Europa generó una demanda de reemplazo constante en medio de las reformas del sistema de gestión de seguridad impulsadas por la Agencia Europea de Seguridad Aérea que obligan a realizar evaluaciones de salud estructural en aeronaves envejecidas. Lufthansa Technik, Air France-KLM y múltiples aerolíneas de bajo costo utilizaron datos de monitoreo para refinar la agrupación de piezas, mejorando la resiliencia de las ganancias bajo la presión de los precios del carbono. Los consorcios de investigación de gemelos digitales de la región atrajeron financiamiento de la Unión Europea, mejorando la sofisticación analítica y asegurando que el mercado de sistemas de monitoreo de salud de aeronaves siga siendo un componente estratégico de los objetivos más amplios de innovación aeroespacial.

Panorama Competitivo

El mercado de sistemas de monitoreo de salud de aeronaves registró una consolidación moderada, dominada por The Boeing Company, Airbus SE, Honeywell International Inc., GE Aerospace y RTX Corporation. Estas cinco empresas combinaron escala de fabricación con ecosistemas analíticos propietarios, capturando una gran cartera de servicios y configurando estándares de datos. Boeing buscó USD 50 mil millones en servicios anuales para 2028, dependiendo del crecimiento del mercado. Airbus capitalizó en las alianzas de Skywise, mientras que Honeywell empaquetó sensores, procesadores en el borde y software de inteligencia artificial en paquetes de suscripción.

Los nuevos participantes especializados se enfocaron en nichos estrechos como sensores de fibra integrados, ciberseguridad con certificación en el borde y pronósticos de baterías. Los drones de inspección autónoma de Lockheed Martin demostraron una precisión de reconocimiento de defectos del 99,59% y ganaron pruebas militares. La adquisición de 3D.aero por parte de MTU añadió experiencia en visión por máquina que reduce los tiempos de boroscopio.

El poder de negociación de los clientes aumentó a medida que las aerolíneas exigieron interfaces de programación de aplicaciones interoperables y derechos de datos abiertos. Algunas aerolíneas negociaron cláusulas de propiedad intelectual conjunta, con el objetivo de internalizar porciones de análisis con el tiempo. Los proveedores respondieron ofreciendo licencias escalonadas y paneles de control de marca blanca. El tablero competitivo resultante mantiene los precios racionales pero la innovación ágil, posicionando el mercado de sistemas de monitoreo de salud de aeronaves para una evolución sostenida a través de alianzas estratégicas y escisiones como la reestructuración aeroespacial de Honeywell.

Líderes de la Industria de Sistemas de Monitoreo de Salud de Aeronaves

The Boeing Company

Honeywell International Inc.

RTX Corporation

Safran SA

General Electric Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: ACE Aeronautics seleccionó a Ultra PCS y Curtiss-Wright para proporcionar el grabador de voz de cabina y datos de vuelo ED-112A Fortress HUMS para helicópteros UH-60L Black Hawk. Con cobertura para 13 aeronaves, incluido un prototipo, los envíos comenzarán este año y se extenderán hasta 2028, entregando soluciones avanzadas de monitoreo para plataformas de aeronaves de ala rotatoria militares extranjeras.

- Marzo de 2025: Pratt & Whitney y Collins Aerospace de RTX se unieron al demostrador de ala combinada de JetZero para reducir el consumo de combustible en un 50% e integrar monitoreo avanzado.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Mordor Intelligence define el mercado de Sistemas de Monitoreo de Salud de Aeronaves (AHMS) como todos los conjuntos de hardware, software y servicios conectados instalados en aeronaves de ala fija o rotativa que recopilan, transmiten y analizan datos operativos en tiempo real para predecir la degradación de componentes o estructuras y recomendar acciones de mantenimiento.

Exclusión del alcance: Las herramientas de monitoreo de infraestructura aeroportuaria terrestre y el software de planificación de recursos empresariales a nivel de flota quedan fuera de nuestro ámbito.

Descripción general de la segmentación

- Por Usuario Final

- Fabricantes de Equipos Originales

- Aerolíneas

- MRO

- Por Subsistema

- Motores

- Aviónica

- Estructuras de Aeronaves

- Control Ambiental y Sistemas Auxiliares

- Por Componente

- Hardware

- Sensores

- Aviónica

- Sistemas de Gestión de Datos de Vuelo

- Soluciones de Aeronaves Conectadas

- Servicios en Tierra

- Software

- Software a Bordo

- Análisis de Diagnósticos

- Análisis de Pronósticos

- Servicios

- Integración y Personalización

- Servicios de MRO y Monitoreo de Condición

- Hardware

- Por Tipo de Instalación

- Instalación de Línea

- Retroadaptación

- Por Modo de Transmisión

- A Bordo

- Terrestre

- Por Tipo de Aeronave

- Ala Fija

- Aviación Comercial

- Aeronaves de Pasillo Único

- Aeronaves de Fuselaje Ancho

- Aeronaves de Transporte Regional

- Aviación Militar

- Aeronaves de Combate

- Aeronaves de Transporte

- Aeronaves de Misión Especial

- Aviación Empresarial y General

- Jets Empresariales

- Aeronaves Ligeras

- Aviación Comercial

- Ala Rotatoria

- Helicópteros Comerciales

- Helicópteros Militares

- Vehículos Aéreos No Tripulados Militares

- Movilidad Aérea Avanzada

- Ala Fija

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- América del Sur

- Brasil

- Resto de América del Sur

- Oriente Medio y África

- Oriente Medio

- Emiratos Árabes Unidos

- Arabia Saudita

- Israel

- Resto de Oriente Medio

- África

- Sudáfrica

- Resto de África

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Realizamos entrevistas estructuradas con jefes de ingeniería de aerolíneas, planificadores de MRO e integradores de aviónica de Nivel 1 en América del Norte, Europa y Asia-Pacífico. Las encuestas de seguimiento con gerentes de producto de OEM de sensores nos ayudaron a validar las normas de intervalos de calibración y las horas de mano de obra promedio de modernización, lo que brindó a los analistas de Mordor la confianza para ajustar los factores de costo y los supuestos de utilización.

Investigación documental

Nuestros analistas primero mapearon la flota activa global, los pedidos pendientes de entrega y las horas de vuelo diarias promedio utilizando conjuntos de datos de libre acceso de la ICAO, la Administración Federal de Aviación (FAA), la EASA y la Asociación de Fabricantes de Aviación General, que aclaran cuántas plataformas podrían albergar lógicamente AHMS. Revistas especializadas como Aviation Week y documentos técnicos de defensa enriquecieron los desgloses de subsistemas y los plazos de modernización. Los registros públicos de los principales fabricantes de aeronaves y motores, combinados con las tendencias de patentes de sensores obtenidas a través de Questel, revelaron rangos de precios y curvas de adopción tecnológica. También consultamos noticias y fuentes financieras en Dow Jones Factiva para obtener valores de contratos que anclan los patrones de gasto regional. Las fuentes mencionadas son ilustrativas; se revisaron decenas de documentos abiertos adicionales para verificar hechos, cifras y supuestos.

Dimensionamiento del mercado y pronóstico

El modelo comienza con una reconstrucción de arriba hacia abajo. La flota activa por clase de aeronave se multiplica por los ciclos de vuelo anuales típicos y las tasas de incorporación de subsistemas, y luego se alinea con los índices históricos de gasto en mantenimiento para generar el mercado obtenible con capacidad de servicio. Las verificaciones específicas de abajo hacia arriba tomaron muestras de los ingresos de los proveedores y el precio de venta promedio (ASP) multiplicado por las unidades enviadas para someter a prueba de estrés los totales principales. Las variables clave incluyen las nuevas entregas de aeronaves, el tiempo medio entre retiros no programados, la penetración de modernización en flotas heredadas, la deflación del ASP de sensores, los intervalos de inspección regulatoria y las perspectivas de expansión de flotas regionales. Una regresión multivariante que vincula el valor de mercado con las entregas, el crecimiento de horas de vuelo y las trayectorias del ASP sustenta el pronóstico 2025-2030, mientras que el análisis de escenarios captura el potencial alcista de las plataformas de movilidad aérea avanzada. Las brechas de datos en los resúmenes de proveedores se subsanan mediante interpolación utilizando promedios de vecinos más cercanos que fueron validados en llamadas primarias.

Ciclo de validación de datos y actualización

Antes de la aprobación final, equipos de analistas independientes realizan verificaciones de varianza contra bases de datos de flotas independientes y totales de contratos anunciados en prensa. Los valores atípicos generan un nuevo contacto con los encuestados. Los informes se actualizan anualmente, y cualquier evento relevante, como una inmovilización importante, un mandato regulatorio o una fusión, genera una actualización intermedia del modelo para que los clientes siempre reciban la perspectiva más reciente y verificada.

Por qué nuestra línea de base de Sistemas de Monitoreo de Salud de Aeronaves es confiable

Las estimaciones publicadas suelen divergir porque cada empresa elige su propia combinación de subsistemas, horizonte de modernización y cadencia de conversión de divisas.

Los principales impulsores de brechas incluyen si se contabilizan los vehículos aéreos no tripulados, cuán agresivamente se asumen las oportunidades de modernización y la frecuencia de actualización que captura las nuevas suscripciones de gemelos digitales.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 6,96 B (2025) | Mordor Intelligence | - |

| USD 6,00 B (2024) | Regional Consultancy A | Incluye solo hardware a bordo; excluye análisis terrestres, subestima los ingresos por modernización |

| USD 6,14 B (2025) | Global Consultancy B | Incorpora la instalación de línea en el gasto general de aviónica y aplica una disminución uniforme del 5% en el ASP que nuestras entrevistas no confirmaron |

En conjunto, la comparación muestra que la definición de alcance disciplinada de Mordor, la lógica de dimensionamiento de doble vía y la cadencia de actualización anual proporcionan una línea de base equilibrada y transparente que los tomadores de decisiones pueden rastrear hasta métricas de flota tangibles y pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de Sistemas de Monitoreo de Salud de Aeronaves?

El mercado se situó en USD 7,42 mil millones en 2026 y se proyecta que alcance USD 10,19 mil millones en 2031 con una trayectoria de CAGR del 6,54%.

¿Qué segmento lidera el mercado de Sistemas de Monitoreo de Salud de Aeronaves?

Las aerolíneas mantuvieron la posición principal con una participación de mercado del 53,68% en 2025, impulsadas por las presiones directas de confiabilidad operacional y el monitoreo integrado en las nuevas aeronaves.

¿Cuál es la región de más rápido crecimiento en el mercado de Sistemas de Monitoreo de Salud de Aeronaves?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico.

¿Por qué Asia-Pacífico es la región de más rápido crecimiento?

Se espera que la rápida expansión de la flota, las nuevas entregas de aeronaves y los programas de digitalización impulsen a Asia-Pacífico a una CAGR del 7,02% hasta 2031.

¿Qué papel desempeña el software en el crecimiento del mercado?

Se prevé que el análisis de software registre una CAGR del 8,18% a medida que las herramientas de aprendizaje automático transforman los datos de sensores en conocimientos de mantenimiento accionables, desplazando la captura de valor del hardware hacia los algoritmos.

¿Cómo influirá la movilidad aérea avanzada en la demanda futura?

Los programas de vehículos de despegue y aterrizaje vertical eléctrico están integrando el monitoreo de salud desde el inicio del diseño, creando un subsegmento de alto crecimiento que se proyecta se expanda a una CAGR del 10,12% e impulse la innovación para la aviación tradicional.

Última actualización de la página el: