Tamaño y Participación del Mercado de Maquinaria Agrícola del Reino Unido

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 2.25 Mil millones de dólares |

| Tamaño del Mercado (2026) | 2.36 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.02 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.01% CAGR |

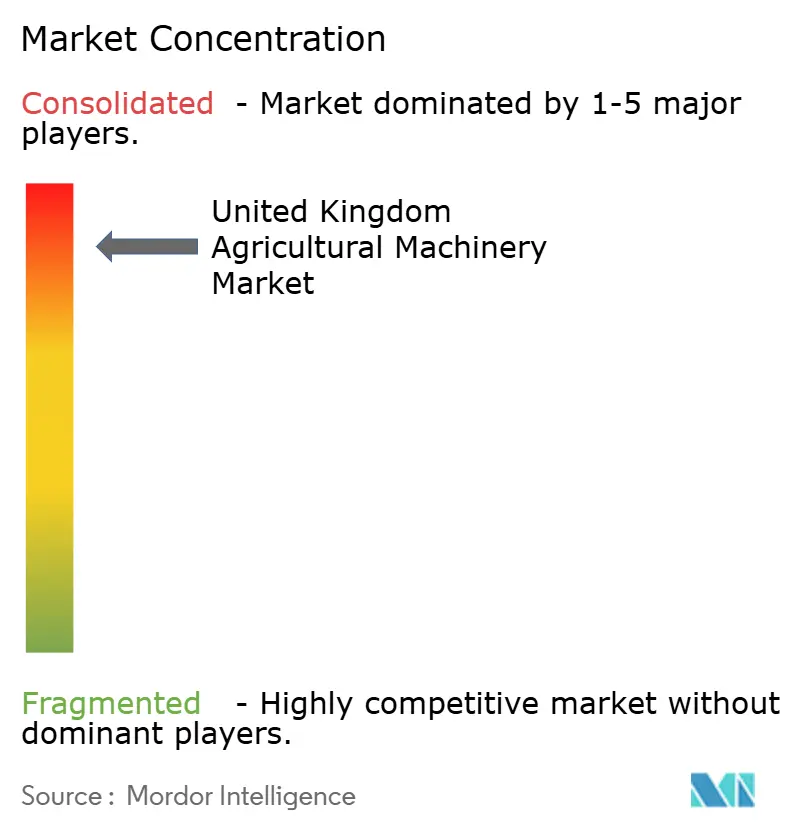

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Maquinaria Agrícola del Reino Unido por Mordor Intelligence

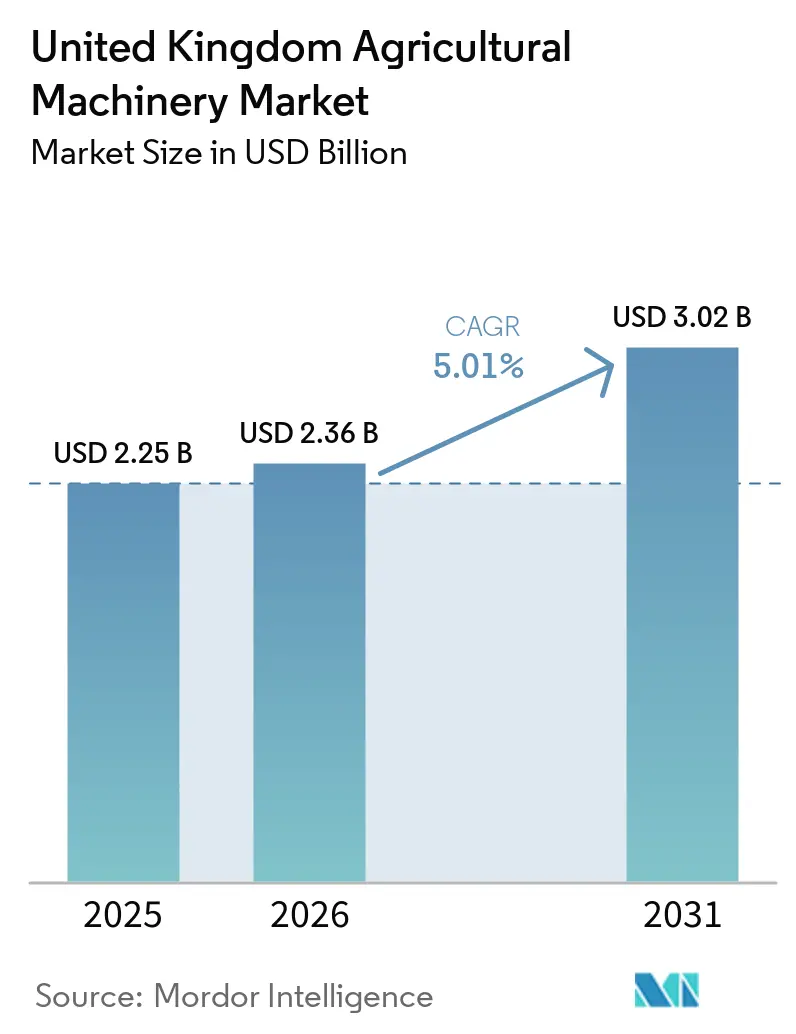

El tamaño del mercado de maquinaria agrícola del Reino Unido fue valorado en USD 2,25 mil millones en 2025 y se estima que crecerá desde USD 2,36 mil millones en 2026 hasta alcanzar USD 3,02 mil millones en 2031, a una CAGR del 5,01% durante el período de pronóstico (2026-2031). Esta trayectoria ascendente subraya la resiliencia del sector en medio de la regulación posterior al Brexit, la persistente escasez de mano de obra y la acelerada automatización en las explotaciones agrícolas. Durante los próximos cinco años, las adquisiciones de equipos se verán impulsadas por el Fondo de Equipos y Tecnología Agrícola, un programa de subvenciones de 50 millones de GBP (63 millones de USD) que compensa directamente los costos de capital de la maquinaria que mejora la productividad.[1]Fuente: Departamento de Medio Ambiente y Asuntos Rurales, "Subvenciones de 50 millones para Equipos y Tecnología," gov.uk La demanda también está influenciada por el Plan de Acción de Energía Limpia 2030, que canaliza inversiones hacia tractores eléctricos e impulsados por hidrógeno de bajas emisiones que ayudan a las explotaciones a cumplir el objetivo nacional de cero emisiones netas para 2030. Mientras tanto, la expansión de los bancos de pruebas de agro-robótica, respaldada por la Estrategia de Máquinas Inteligentes 2035, está fomentando la rápida adopción de prototipos y atrayendo asociaciones tecnológicas en los clústeres de investigación.

Conclusiones Clave del Informe

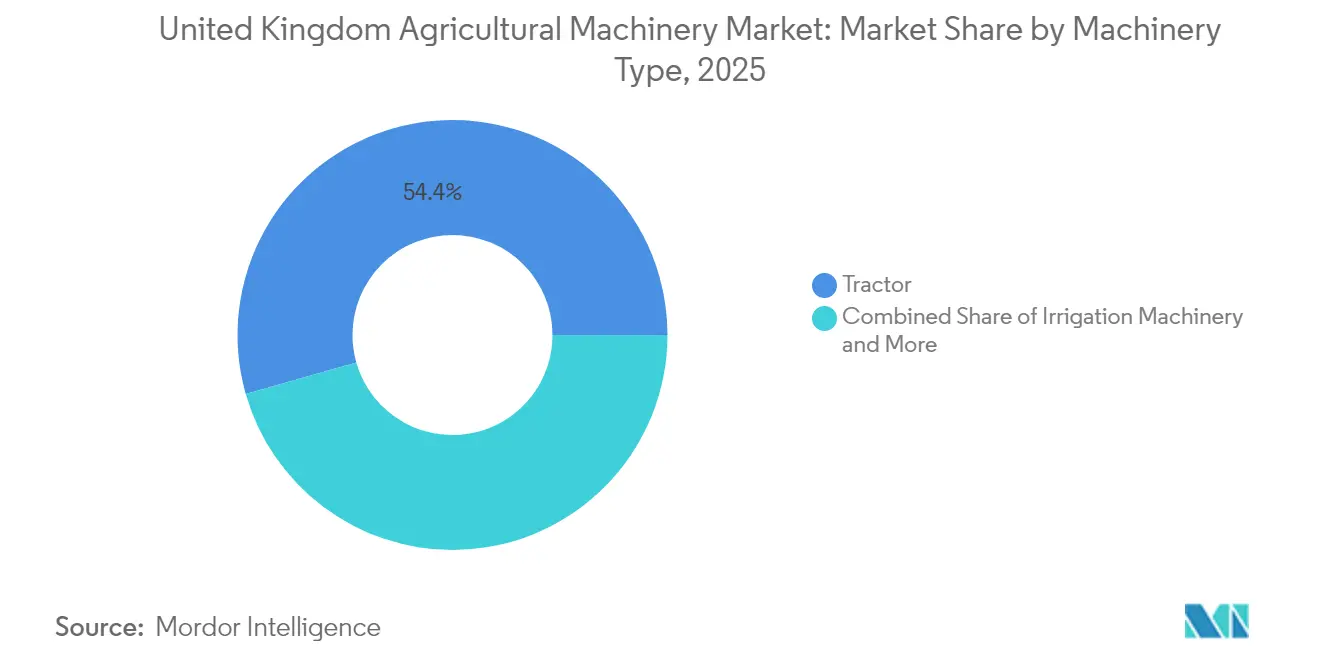

- Por tipo de maquinaria, los tractores representaron el 54,42% de la participación del mercado de maquinaria agrícola del Reino Unido en 2025, mientras que se prevé que los equipos de irrigación se expandan a una CAGR del 7,74% hasta 2031, el ritmo más rápido entre todas las categorías.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Maquinaria Agrícola del Reino Unido

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de mano de obra que acelera la mecanización | +1.8% | Nacional, concentrado en East Anglia, Kent y Lincolnshire | Corto plazo (≤ 2 años) |

| Programas de subvenciones gubernamentales y desgravaciones fiscales sobre maquinaria agrícola | +1.2% | Centrado en Inglaterra con efectos secundarios en las administraciones descentralizadas | Mediano plazo (2-4 años) |

| Demanda de agricultura de precisión y digitalización | +1.0% | Nacional, mayor adopción en regiones de cultivo extensivo | Mediano plazo (2-4 años) |

| Incentivos de agricultura regenerativa que impulsan la demanda de equipos de baja compactación | +0.8% | Nacional, especialmente en zonas de montaña y áreas marginales | Largo plazo (≥ 4 años) |

| Expansión de bancos de pruebas de agro-robótica que impulsa la adopción de prototipos | +0.6% | Clústeres regionales cercanos a universidades y centros de innovación | Largo plazo (≥ 4 años) |

| Mandatos de electrificación para cero emisiones netas que catalizan la compra de tractores eléctricos | +0.3% | Nacional, sujeto a la capacidad de la red eléctrica rural | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de mano de obra que acelera la mecanización

Más del 40% de las explotaciones agrícolas británicas reportan una fuerza laboral insuficiente, cifra que ha intensificado los desembolsos de capital hacia maquinaria autónoma y semiautónoma capaz de sustituir la mano de obra manual.[2]Fuente: Unión Nacional de Agricultores, "Conectividad Rural Deficiente," nfuonline.com Los visados para trabajadores de temporada se han ampliado a 45.000 plazas hasta 2029, aunque la política gubernamental invierte simultáneamente 50 millones de GBP (63 millones de USD) en automatización para reducir la dependencia a largo plazo de la mano de obra migrante. El sistema de recogida de frambuesas de Fieldwork Robotics ejemplifica cómo el funcionamiento continuo y un rendimiento comparable al humano desplazan los cálculos de retorno de la inversión a favor de la robótica. A medida que aumentan los costos laborales, los requisitos de especificación se orientan hacia equipos que puedan trabajar más horas con supervisión limitada, reforzando la demanda en el mercado de maquinaria agrícola del Reino Unido.

Programas de subvenciones gubernamentales y desgravaciones fiscales sobre maquinaria agrícola

El Fondo de Equipos y Tecnología Agrícola otorga entre 1.000 y 25.000 GBP (1.250 a 31.250 USD) por solicitante, mientras que el programa de Mejora de la Productividad Agrícola financia hasta 500.000 GBP (625.000 USD) para sistemas robóticos y de precisión. Cada artículo financiado debe permanecer en uso durante cinco años, lo que proporciona a los proveedores de equipos ciclos de demanda predecibles. Los marcos de puntuación de las subvenciones priorizan la reducción de carbono y las métricas de bienestar animal, orientando las compras hacia implementos con sensores avanzados, guía autónoma y soluciones de baja compactación. Estos incentivos impulsan directamente la rotación general de equipos en el mercado de maquinaria agrícola del Reino Unido, especialmente para las explotaciones pequeñas y medianas que históricamente han postergado las inversiones de alto costo.

Incentivos de agricultura regenerativa que impulsan la demanda de equipos de baja compactación

La acción WBD4 del Incentivo de Agricultura Sostenible paga 489 GBP (611 USD) por hectárea al año por la reversión de tierras de cultivo a pastizales con uso restringido de fertilizantes. Los productores que practican nueve o más técnicas regenerativas registran menores costos de insumos, pero también compensaciones en el rendimiento, lo que impulsa la demanda de maquinaria que proteja el suelo manteniendo la productividad. Los fabricantes de equipos han respondido con neumáticos más anchos, cargas de eje reducidas y arquitectura de tráfico controlado que limita los puntos críticos de compactación. Los diseños de bajo impacto se alinean con la Contribución Determinada a Nivel Nacional de 2035 del país, que tiene como objetivo una reducción del 81% de los gases de efecto invernadero y convierte la salud del suelo en un foco de cumplimiento fundamental. Estas dinámicas están añadiendo partidas de equipos especializados a los planes de adquisición en todo el mercado de maquinaria agrícola del Reino Unido.

Mandatos de electrificación para cero emisiones netas que catalizan la compra de tractores eléctricos

La legislación promulgada en 2024 permite que la maquinaria móvil no de carretera impulsada por hidrógeno circule por vías públicas, lo que cataliza los pedidos anticipados de tractores de hidrógeno para entrega en 2026. El Plan de Acción de Energía Limpia 2030 impulsa aún más la intensidad de carbono por debajo de 50 g CO2e/kWh para 2030, obligando a las explotaciones a adoptar trenes de potencia híbridos, eléctricos o de hidrógeno.[3]Fuente: Gobierno del Reino Unido, "Plan de Acción de Energía Limpia 2030," gov.uk Las limitaciones de la red eléctrica y los problemas de acceso a cargadores moderan los volúmenes a corto plazo, aunque las flotas piloto en Norfolk y Yorkshire ya integran tractores eléctricos de batería para la horticultura. A medida que la infraestructura mejora gradualmente, la electrificación añade 0,3 puntos porcentuales de crecimiento al mercado de maquinaria agrícola del Reino Unido.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos iniciales y de mantenimiento | −1.5% | Nacional, especialmente en operaciones pequeñas | Corto plazo (≤ 2 años) |

| Riesgos de ciberseguridad y privacidad de datos en maquinaria conectada | −0.8% | Explotaciones con alto nivel de digitalización | Mediano plazo (2-4 años) |

| Limitaciones de capacidad de la red eléctrica rural que frenan la adopción de equipos eléctricos | −0.6% | Zonas rurales con infraestructura limitada | Largo plazo (≥ 4 años) |

| Divergencia de certificación post-Brexit que eleva los costos de cumplimiento | −0.4% | Operaciones dependientes de importaciones a nivel nacional | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Altos costos iniciales y de mantenimiento

El Instituto de Contadores Colegiados de Inglaterra y Gales señala que los grandes productores están postergando la compra de equipos a pesar de contar con flujos de caja saludables, lo que refleja el aumento de los precios unitarios y el endurecimiento de la financiación. Los ingresos de AGCO Corporation en el primer trimestre de 2025 cayeron un 30%, una señal de que los compradores sensibles al costo están recortando los presupuestos de capital. Las cargas de mantenimiento agravan el obstáculo: las cosechadoras y los tractores modernos requieren software de diagnóstico propietario, suscripciones en la nube y técnicos especializados. Incluso con las compensaciones de las subvenciones, muchas operaciones pequeñas encuentran los costos del ciclo de vida prohibitivos, lo que reduce la expansión proyectada del mercado de maquinaria agrícola del Reino Unido.

Riesgos de ciberseguridad y privacidad de datos en maquinaria conectada

Los tractores conectados recopilan mapas de rendimiento a nivel de campo, insumos de tasa variable y telemetría que pueden revelar estrategias competitivas. Ante la ausencia de estándares sectoriales claros, las explotaciones temen el uso indebido de datos o ciberataques que podrían inutilizar los sistemas de guía o aplicación. La Red de Innovación en Telecomunicaciones del Reino Unido identifica el pirateo de equipos como una amenaza emergente, citando pruebas de concepto de suplantación de GPS que podrían aplicar fertilizantes de forma incorrecta. Hasta que surjan protocolos sólidos, los operadores aversos al riesgo moderarán la adopción de conectividad avanzada, frenando las ventas de funciones completas en el mercado de maquinaria agrícola del Reino Unido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Maquinaria: Los Tractores Aseguran la Mayor Cuota de Gasto mientras la Irrigación Lidera el Crecimiento

Los tractores representaron una participación del 54,42% en el mercado de maquinaria agrícola del Reino Unido en 2025. La expansión del segmento sigue vinculada a los ciclos de reemplazo y las actualizaciones de potencia, con la integración autónoma y de telemática convirtiéndose en especificaciones estándar. Dentro de los tractores, los modelos de menos de 100 caballos de fuerza dominan el volumen, aunque las unidades de alta potencia superiores a 150 caballos de fuerza capturan ingresos desproporcionados debido a su precio premium y tecnología integral. La participación mayoritaria de Deere & Company destaca la importancia de la guía integrada, la conectividad y las redes de posventa que reducen el costo total de propiedad en el mercado de maquinaria agrícola del Reino Unido.

Los equipos de irrigación registraron una perspectiva de CAGR del 7,74% hasta 2031, la más sólida entre todas las categorías, y una respuesta directa a las precipitaciones impredecibles y el endurecimiento de los permisos de extracción. Los sistemas de pivote combinados con sensores de humedad del suelo ayudan a las explotaciones a alinearse con las directivas de gestión del agua de la Agencia de Medio Ambiente, mientras que la tecnología de goteo gana terreno en la horticultura de alto valor. La irrigación de precisión apoya los objetivos regenerativos al reducir la escorrentía y el desperdicio de insumos, lo que subraya cómo la volatilidad climática impulsa la diversificación de productos en el marco del tamaño del mercado de maquinaria agrícola del Reino Unido. Las cosechadoras, la maquinaria forrajera y los implementos de labranza también registran una demanda estable, pero su crecimiento queda por detrás de la irrigación a medida que la gestión del agua asciende en las agendas agrícolas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Inglaterra genera una parte significativa de la rotación total de equipos, lo que refleja las grandes extensiones de tierra de cultivo contiguas en East Anglia y las Midlands que requieren tractores, pulverizadores y cosechadoras de alta capacidad. Escocia prioriza las cosechadoras de forraje y los equipos ganaderos para sus extensos sistemas de pastoreo, mientras que Gales e Irlanda del Norte se centran en herramientas para explotaciones de montaña y maquinaria de uso mixto adecuada para patrones de campo fragmentados. La asignación centrada en Inglaterra del Fondo de Equipos y Tecnología Agrícola acentúa la asimetría regional, lo que informa las estrategias de inventario de los proveedores en el mercado de maquinaria agrícola del Reino Unido.

Las brechas de conectividad crean una mayor divergencia: en las Tierras Altas de Escocia, la ausencia de banda ancha limita la adopción de herramientas de precisión, mientras que los corredores de 5G de East Anglia respaldan la siembra de tasa variable y la irrigación autónoma. Las regiones con refuerzo de la red eléctrica, como partes de Yorkshire, son adoptantes tempranos de tractores eléctricos de batería, ayudados por los clústeres locales de energía renovable. En los condados fronterizos, los cargos de importación post-Brexit complican el suministro de piezas, lo que empuja a los distribuidores hacia mayores existencias de seguridad y una planificación de plazos de entrega más prolongados. En consecuencia, los fabricantes segmentan las ofertas de productos y los paquetes de financiación por geografía para capturar nichos de demanda únicos en el panorama del mercado de maquinaria agrícola del Reino Unido.

El aumento de la variabilidad de las temperaturas impulsa a los productores de hortalizas del sur a adoptar irrigación basada en sensores, mientras que las explotaciones de cultivo extensivo del norte se centran en tractores de baja compactación para proteger el suelo durante los inviernos más húmedos. Los proyectos piloto gubernamentales que exigen trenes de potencia eléctricos para la circulación por vías públicas se concentran inicialmente en los condados con red eléctrica preparada, reforzando los gradientes geográficos en la difusión tecnológica dentro del mercado de maquinaria agrícola del Reino Unido.

Panorama Competitivo

Cinco fabricantes globales, Deere & Company, CNH Industrial N.V., AGCO Corporation, J.C. Bamford Excavators Ltd. y Kubota Corporation, concentran la mayor parte de los ingresos. Esta alta concentración del mercado asegura economías de escala en Investigación y Desarrollo y distribución, pero expone a los proveedores a perturbaciones sincronizadas de la demanda.

Los giros estratégicos enfatizan la autonomía y los combustibles alternativos. La marca New Holland de CNH Industrial N.V. se asoció con Bluewhite para adaptar kits autónomos que pueden reducir los costos operativos de cultivos especializados hasta en un 85%. J.C. Bamford Excavators Ltd. invierte en motores de combustión de hidrógeno, alineándose con las regulaciones nacionales de uso en vías públicas para maquinaria no de carretera. La desinversión de AGCO Corporation en su negocio de Granos y Proteínas reenfoca el capital hacia la agricultura de precisión, la telemática y las plataformas digitales integradas con distribuidores.

Las redes de distribuidores desempeñan un papel decisivo en la elección del comprador, dada la importancia del tiempo de actividad y el servicio localizado. Las marcas líderes aprovechan la financiación multinivel, el diagnóstico remoto y el soporte agronómico basado en suscripción para incorporar costos de cambio. Las empresas emergentes que son pioneras en robótica a menudo licencian la tecnología a los operadores establecidos en lugar de intentar competir en toda la gama, lo que refuerza el dominio de los incumbentes pero añade impulso innovador al mercado de maquinaria agrícola del Reino Unido.

Líderes de la Industria de Maquinaria Agrícola del Reino Unido

Deere & Company

CNH Industrial N.V.

AGCO Corporation

J.C. Bamford Excavators Ltd.

Kubota Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: La adquisición de Sentera por parte de Deere & Company, un proveedor de soluciones de imágenes remotas, refuerza sus capacidades de agricultura de precisión en el Reino Unido. La integración de herramientas de exploración basadas en drones permite a los agricultores crear mapas de malezas, monitorear la salud de los cultivos y optimizar los insumos agrícolas, mejorando la eficiencia y la sostenibilidad de la agricultura en las tierras de cultivo británicas.

- Febrero de 2025: AGCO Corporation y SDF Group S.p.A. establecieron un acuerdo de suministro para fabricar tractores Massey Ferguson de potencia baja a media (hasta 85 hp). La producción comenzará a nivel mundial, incluido el Reino Unido, a partir de mediados de 2025. La colaboración tiene como objetivo mejorar la posición de mercado de Massey Ferguson en tractores utilitarios aprovechando las capacidades de fabricación de SDF y proporcionando a los agricultores equipos fiables y económicos.

Alcance del Informe del Mercado de Maquinaria Agrícola del Reino Unido

La maquinaria agrícola abarca los dispositivos mecánicos y las estructuras empleadas en la agricultura y actividades relacionadas. El Mercado de Maquinaria Agrícola del Reino Unido está Segmentado por Tipo en Tractores, Equipos, Maquinaria de Irrigación, Maquinaria de Cosecha, Maquinaria de Henificación y Forraje, y Otros Tipos de Maquinaria. El Informe Ofrece el Tamaño del Mercado y el Pronóstico en Términos de Valor en (USD) para los Segmentos Mencionados.

| Tractor | Menos de 50 CV |

| 50 a 100 CV | |

| 100 a 150 CV | |

| Más de 150 CV | |

| Equipos | Arados |

| Rastras | |

| Cultivadoras y Fresadoras | |

| Otros Equipos (Sembradoras, Rodillos, etc.) | |

| Maquinaria de Irrigación | Irrigación por Aspersión |

| Irrigación por Goteo | |

| Otra Maquinaria de Irrigación (Sistemas de Pivote Central, Microaspersores, etc.) | |

| Maquinaria de Cosecha | Cosechadoras Combinadas |

| Cosechadoras de Forraje | |

| Otra Maquinaria de Cosecha (Cosechadoras de Patata, Cosechadoras de Remolacha, etc.) | |

| Maquinaria de Henificación y Forraje | Segadoras y Acondicionadoras |

| Empacadoras | |

| Otra Maquinaria de Henificación y Forraje (Rastrillos, Hileradoras) | |

| Otros Tipos de Maquinaria |

| Por Tipo de Maquinaria | Tractor | Menos de 50 CV |

| 50 a 100 CV | ||

| 100 a 150 CV | ||

| Más de 150 CV | ||

| Equipos | Arados | |

| Rastras | ||

| Cultivadoras y Fresadoras | ||

| Otros Equipos (Sembradoras, Rodillos, etc.) | ||

| Maquinaria de Irrigación | Irrigación por Aspersión | |

| Irrigación por Goteo | ||

| Otra Maquinaria de Irrigación (Sistemas de Pivote Central, Microaspersores, etc.) | ||

| Maquinaria de Cosecha | Cosechadoras Combinadas | |

| Cosechadoras de Forraje | ||

| Otra Maquinaria de Cosecha (Cosechadoras de Patata, Cosechadoras de Remolacha, etc.) | ||

| Maquinaria de Henificación y Forraje | Segadoras y Acondicionadoras | |

| Empacadoras | ||

| Otra Maquinaria de Henificación y Forraje (Rastrillos, Hileradoras) | ||

| Otros Tipos de Maquinaria | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de maquinaria agrícola del Reino Unido en 2026?

El mercado tiene un valor de USD 2,36 mil millones en 2026 y se proyecta que alcance USD 3,02 mil millones en 2031.

¿Qué categoría de maquinaria lidera las ventas a nivel nacional?

Los tractores lideran, con una participación del 54,42% de los ingresos totales en 2025.

¿Qué segmento crece más rápido hasta 2031?

Se prevé que los equipos de irrigación registren una CAGR del 7,74% a medida que las explotaciones priorizan la eficiencia hídrica.

¿Qué financiación pública está disponible para compensar los costos de los equipos?

El Fondo de Equipos y Tecnología Agrícola ofrece subvenciones de hasta 25.000 GBP (31.250 USD) por solicitante para maquinaria de productividad y sostenibilidad.

Última actualización de la página el: