Tamaño y participación del mercado de maquinaria agrícola

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 193 Mil millones de dólares |

| Tamaño del Mercado (2031) | 267 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.33% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de maquinaria agrícola por Mordor Intelligence

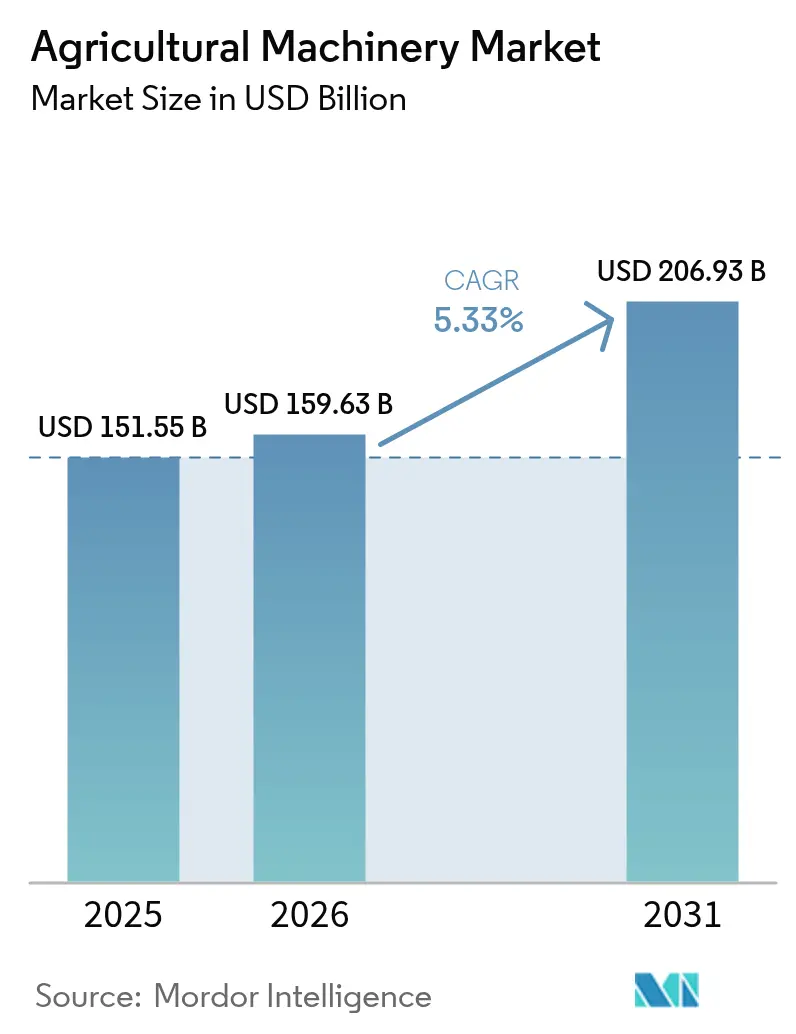

El tamaño del mercado de maquinaria agrícola fue valorado en USD 151,55 mil millones en 2025 y se estima que crecerá desde USD 159,63 mil millones en 2026 hasta alcanzar USD 206,93 mil millones en 2031, a una CAGR del 5,33% durante el período de pronóstico (2026-2031). La escasez agudizada de mano de obra, las estrategias agrícolas orientadas a la precisión y los incentivos vinculados al clima se combinan para reforzar la demanda, incluso cuando la tecnología interrumpe los ciclos de vida tradicionales de los equipos. El mercado de maquinaria agrícola continúa beneficiándose de la aceleración hacia operaciones de campo autónomas, trenes de potencia eléctricos e híbridos, y plataformas centradas en datos que monetizan la información generada en las explotaciones. El posicionamiento competitivo gira cada vez más en torno a los ecosistemas de software, mientras que los modelos de equipo como servicio reducen las barreras de entrada en regiones con restricciones de capital. Los fabricantes que logran combinar diseño de bajas emisiones, conectividad y financiamiento flexible están captando oportunidades desproporcionadas a medida que los gobiernos superponen el financiamiento climático a los subsidios de mecanización de larga data.

Conclusiones clave del informe

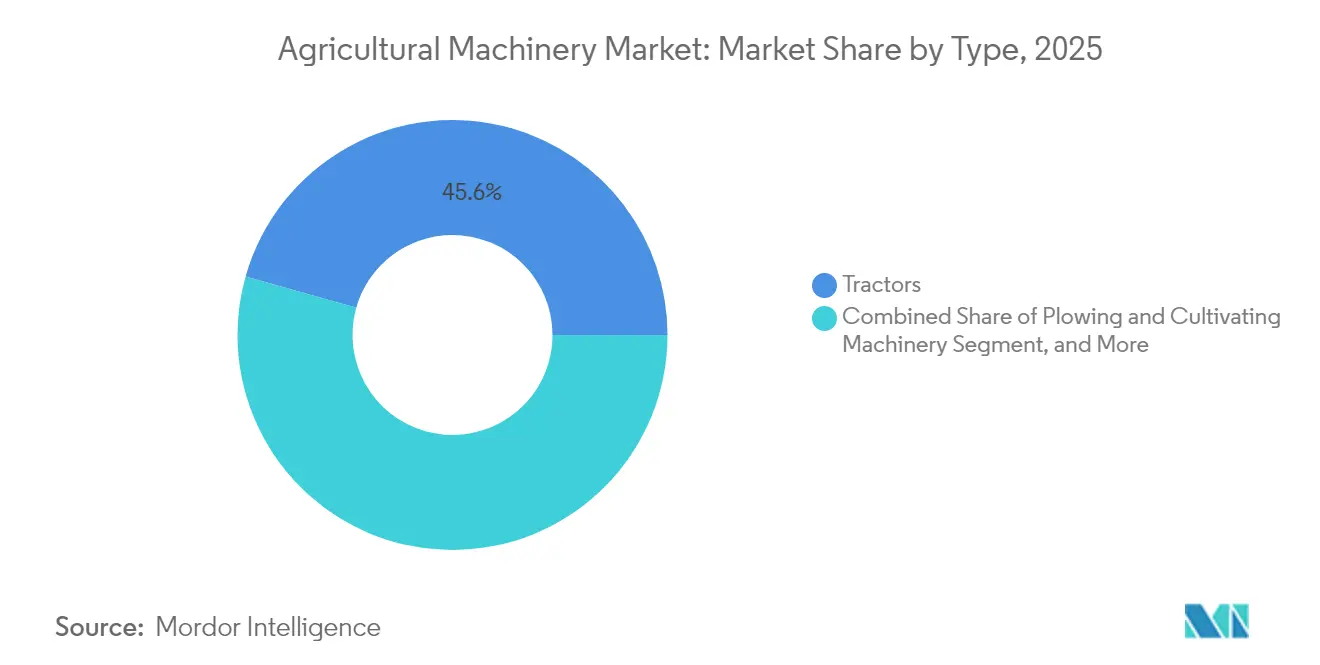

- Por tipo, los tractores lideraron la participación del mercado de maquinaria agrícola con un 45,62% en 2025. También se prevé que el segmento se expanda a una CAGR del 5,59% hasta 2031.

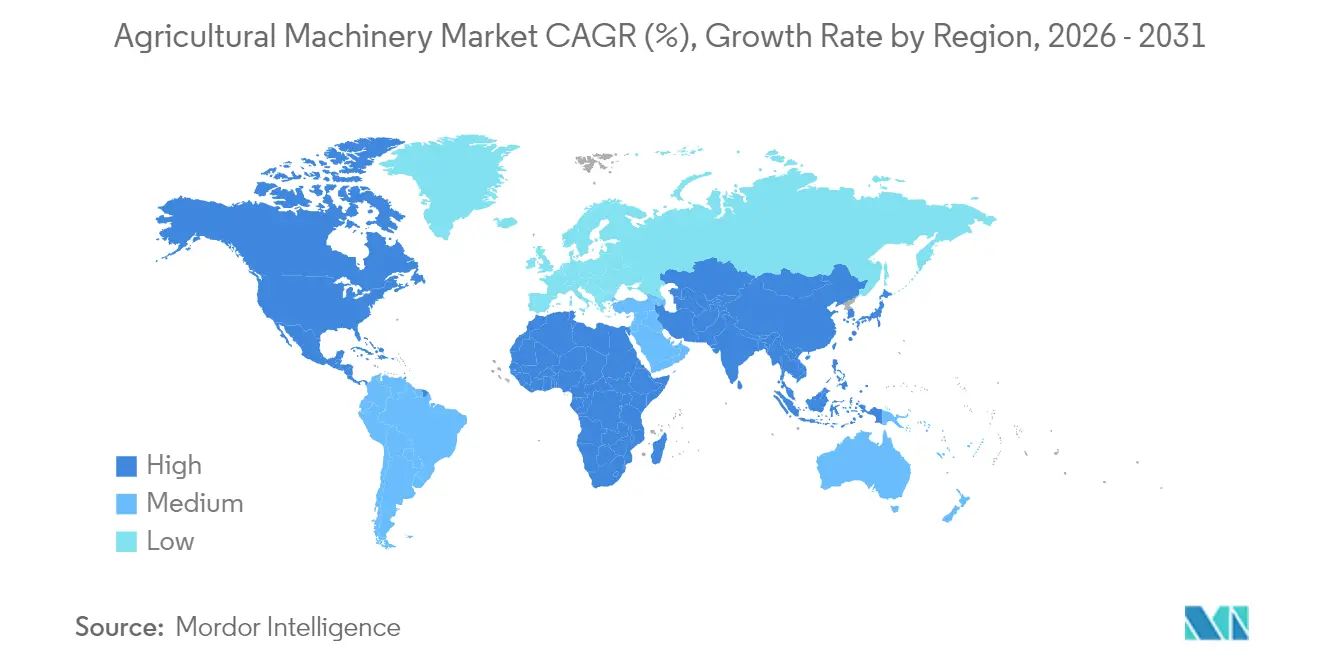

- Por geografía, Asia-Pacífico mantuvo una participación del 35,02% del tamaño del mercado de maquinaria agrícola en 2025, mientras que América del Norte registra la CAGR regional más rápida, del 7,62%, hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de maquinaria agrícola

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Reducción del grupo de mano de obra agrícola en economías desarrolladas y emergentes | +1.5% | Global, con impacto agudo en América del Norte y Europa | Mediano plazo (2-4 años) |

| Integración rápida de la agricultura de precisión y plataformas de IoT | +0.8% | América del Norte y Europa como núcleo, en expansión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento de los subsidios gubernamentales e incentivos fiscales para la mecanización agrícola | +0.6% | Global, con programas concentrados en India, Estados Unidos y Europa | Mediano plazo (2-4 años) |

| Expansión de modelos de agricultura por contrato y equipo como servicio | +0.9% | Asia-Pacífico y África como principales, con expansión hacia América del Sur | Largo plazo (≥ 4 años) |

| Reducción del costo de las baterías de iones de litio que permite la electrificación de la maquinaria de campo | +0.4% | América del Norte y Europa en adopción temprana, y Asia-Pacífico como centro de fabricación | Largo plazo (≥ 4 años) |

| El financiamiento de "condicionalidad verde" vinculado al clima impulsa la adopción de maquinaria de bajas emisiones | +0.2% | Europa y América del Norte como principales, emergiendo en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Reducción del grupo de mano de obra agrícola en economías desarrolladas y emergentes

La escasez de mano de obra ha surgido como el catalizador principal de la mecanización agrícola, ya que las economías desarrolladas experimentan contracciones agudas de la fuerza laboral que alteran fundamentalmente los modelos operativos de las explotaciones agrícolas. El sector agrícola de los Estados Unidos enfrenta persistentes escaseces de mano de obra, con una disponibilidad de trabajadores estacionales que ha disminuido aproximadamente un 15% desde 2020, lo que obliga a los productores a acelerar la inversión en automatización[1]Fuente: Departamento de Agricultura de los Estados Unidos, "Programa de Incentivos para la Calidad Ambiental," USDA.gov. Esta restricción de mano de obra crea un piso de demanda estructural para las soluciones mecanizadas, particularmente en operaciones intensivas en mano de obra como la cosecha y la aplicación de precisión. El cambio demográfico hacia el empleo urbano en las economías emergentes agrava esta tendencia, haciendo que la mecanización no sea simplemente una apuesta por la eficiencia, sino una necesidad operativa.

Integración rápida de la agricultura de precisión y plataformas de IoT

El mercado de maquinaria agrícola está pasando de la producción puramente mecánica a plataformas de datos enriquecidas con sensores que alimentan motores de decisión agronómica. Los implementos conectados generan telemetría de máquinas, mapas de rendimiento y datos de suelo que alimentan algoritmos de tasa variable, reduciendo los costos de insumos y aumentando la producción por acre. Los fabricantes monetizan estos datos mediante análisis por suscripción y módulos de mantenimiento predictivo[2]Fuente: Deere & Company, "Tecnología de Agricultura de Precisión," JohnDeere.com. La adopción se extiende más rápido en regiones con alta penetración de banda ancha, pero los pilotos recientes de conectividad satelital salvan las brechas en la cobertura rural. Los estándares de interoperabilidad aún se retrasan, generando dependencia del proveedor que favorece a los titulares con ecosistemas de extremo a extremo. Estos costos de cambio anclan la posición en el mercado, permitiendo a los Fabricantes de Equipos Originales (OEM) extraer un mayor valor de por vida a través de las generaciones de equipos. Los avances en la computación de borde comprimen la latencia, lo que permite la retroalimentación de decisiones en tiempo real e inaugura ajustes de prescripción sobre la marcha.

Aumento de los subsidios gubernamentales e incentivos fiscales para la mecanización agrícola

Los programas de subsidios nacionales y regionales comprimen los períodos de recuperación de la inversión y estimulan los ciclos de reemplazo de maquinaria. La Subcomisión de Mecanización Agrícola de India subvenciona hasta el 50% del costo de compra, mientras que el Programa de Incentivos para la Calidad Ambiental de los Estados Unidos asignó USD 1.500 millones en 2024 específicamente para equipos de eficiencia climática. El programa FARMER de California ofrece hasta un 80% de financiamiento para el reemplazo de equipos, lo que demuestra cómo las políticas regionales pueden acelerar drásticamente las tasas de adopción[3]Fuente: Junta de Recursos del Aire de California, "Directrices del Programa FARMER," arb.ca.gov. Estos incentivos generan picos de demanda que estresan las cadenas de suministro de los OEM, particularmente para los componentes del tren de potencia y la microelectrónica. El mercado de maquinaria agrícola experimenta así una segmentación impulsada por políticas en la que los modelos listos para cumplimiento normativo alcanzan precios premium.

Expansión de modelos de agricultura por contrato y equipo como servicio

Las plataformas de equipo como servicio traducen costos de capital prohibitivamente elevados en tarifas manejables por hora, desbloqueando capacidades avanzadas para los pequeños agricultores. El modelo de flota compartida de Hello Tractor en África reduce el gasto en maquinaria de los usuarios en comparación con la propiedad, impulsando una utilización que mejora la economía de las máquinas. Los fabricantes diseñan máquinas de alta durabilidad y diagnóstico remoto para respaldar calendarios intensivos de múltiples usuarios. Las instituciones financieras empaquetan valores respaldados por activos en torno a flotas de equipos agrupados, reduciendo los costos de capital para los proveedores de servicios. El mercado de maquinaria agrícola amplía así su base de clientes para incluir a emprendedores de servicios, no solo a productores, creando un mercado secundario para unidades reacondicionadas una vez que se cierran los ciclos de vida de las flotas.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aumento del gasto de capital para máquinas inteligentes de alta gama | -0.7% | Global, con impacto agudo en mercados emergentes | Corto plazo (≤ 2 años) |

| Preocupaciones sobre ciberseguridad y propiedad de datos | -0.5% | América del Norte y Europa como regiones principales, en expansión global | Mediano plazo (2-4 años) |

| Infraestructura limitada de carga y repostaje rural para tractores eléctricos y de hidrógeno | -0.4% | Global, con restricciones severas en regiones en desarrollo | Largo plazo (≥ 4 años) |

| Incertidumbre regulatoria en torno a las operaciones de campo autónomas | -0.3% | América del Norte y Europa como principales, emergiendo en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del gasto de capital para máquinas inteligentes de alta gama

Los tractores autónomos avanzados y las plataformas de precisión tienen precios premium en comparación con sus contrapartes mecánicas, lo que frena la adopción entre las explotaciones agrícolas pequeñas y medianas. Las subidas de los tipos de interés aumentan los costos de financiamiento, extendiendo los horizontes de recuperación de la inversión más allá de los ciclos de cultivo típicos. Los modelos de arrendamiento y suscripción alivian los puntos de dolor, pero siguen siendo poco desarrollados en muchas economías emergentes. Los bancos a menudo carecen de marcos de garantía para los valores residuales basados en software, lo que restringe aún más la disponibilidad de financiamiento. Como resultado, el mercado de maquinaria agrícola presenta un patrón de adopción a dos velocidades en el que las explotaciones corporativas se modernizan rápidamente mientras los productores con recursos limitados posponen las actualizaciones, ampliando los diferenciales de rendimiento entre los distintos tamaños de explotación.

Preocupaciones sobre ciberseguridad y propiedad de datos

En 2023, el sector agrícola registró 167 incidentes de ransomware, muchos de los cuales se originaron en interfaces de telemática comprometidas. Los atacantes apuntan a los módulos de control de equipos para extorsionar a los productores durante las ventanas críticas de cosecha. La propiedad de los datos sigue siendo poco clara, y la telemetría de las máquinas a menudo reside en los servidores de los OEM, lo que genera preocupaciones sobre la privacidad y la inteligencia competitiva. Los organismos reguladores elaboran directrices, pero la armonización se retrasa, exponiendo a los agricultores a ambigüedades legales transfronterizas. Los OEM asignan presupuestos crecientes de I+D al cifrado y la detección de intrusiones, costos que eventualmente se trasladan a los precios de los equipos. Estos riesgos crean reticencia a la adopción que modera el crecimiento a corto plazo en el mercado de maquinaria agrícola para soluciones conectadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: Los tractores extienden su dominio a través de la transformación tecnológica

Los tractores generaron el 45,62% de la participación del mercado de maquinaria agrícola en 2025, mientras registraban un pronóstico de CAGR del 5,59% hasta 2031, lo que evidencia que las categorías de equipos fundamentales aún pueden superar a las innovaciones de nicho. El tamaño del mercado de maquinaria agrícola para tractores de alta potencia, aquellos que superan los 100 HP, registró precios premium debido a características como la dirección autónoma y el control de implementos basado en aprendizaje automático. Los tractores utilitarios compactos atienden a explotaciones de aficionados y horticultura diversificada, ampliando el alcance demográfico. La serie S7 de John Deere aprovecha el monitoreo de granos con IA para elevar la eficiencia de la cosecha y optimizar el rendimiento. Los modelos de precisión para cultivos en hilera integran la siembra a tasa variable, disolviendo los límites entre la maquinaria y la agronomía. Las hojas de ruta de los OEM señalan una mayor convergencia, incorporando sensores específicos de aplicación que alimentan la analítica en la nube y cierran el ciclo en la toma de decisiones durante la temporada.

Las categorías de segundo nivel exhiben un impulso diferenciado vinculado a objetivos de sostenibilidad y eficiencia laboral. La maquinaria de arado y cultivo tiene una demanda estable a medida que se extienden las prácticas de labranza de conservación, sustituyendo los pases intensivos por labranza vertical de un solo pase que conserva la estructura del suelo. La maquinaria de siembra se beneficia de la dosificación de semillas al vacío y la precisión posicional del Sistema de Posicionamiento Global (GPS), lo que impulsa una emergencia uniforme. Las cosechadoras combinadas integran mapeo de rendimiento en tiempo real y detección de humedad, lo que se traduce en una logística de grano optimizada durante la cosecha. El equipo de henificación y forraje aprovecha matrices de sensores para estandarizar los niveles de humedad, salvaguardando el valor nutritivo para las crecientes operaciones lecheras. El subconjunto de irrigación experimenta un alto crecimiento regional a medida que la variabilidad climática se intensifica. Los pivotes conectados a sensores suministran dosis de agua específicas para cada sitio, conservando los escasos recursos y alineándose con los criterios de subsidio. En conjunto, estas innovaciones anclan la expansión de múltiples segmentos dentro del mercado de maquinaria agrícola.

Análisis geográfico

Asia-Pacífico mantuvo una participación del 35,02% en el mercado de maquinaria agrícola en 2025, respaldada por programas de mecanización que subsidian la adquisición de tractores y enfatizan las ganancias de productividad en parcelas fragmentadas. India despliega subvenciones estatales que reducen a la mitad los precios de compra de equipos, mientras que el mercado chino acelera los modelos electrificados para alinearse con los objetivos nacionales de carbono. Japón es pionero en soluciones robóticas compactas adecuadas para su tamaño promedio de explotación inferior a 2 hectáreas, ofreciendo una plantilla para otras naciones con escasez de tierra. Los OEM invierten en fabricación localizada para sortear los aranceles de importación y aprovechar los vastos fondos de ingresos de posventa.

América del Norte registra la CAGR más rápida, del 7,62%, hasta 2031, a medida que las grandes explotaciones empresariales escalan la agricultura de precisión y adoptan soluciones autónomas. El tamaño del mercado de maquinaria agrícola en los Estados Unidos se inclina hacia los segmentos de alta potencia, donde las ratios de retorno favorecen las mejoras de tiempo de actividad habilitadas por la telemática. Programas estatales como el EQIP reembolsan las mejoras de precisión, amplificando los incentivos financieros. Los productores canadienses adoptan prácticas de labranza cero, estimulando la demanda de sembradoras especializadas y herramientas de gestión de residuos. Las sólidas redes de concesionarios respaldan la rápida difusión de la tecnología y la disponibilidad de repuestos, reforzando así la lealtad de los clientes hacia las marcas establecidas.

La trayectoria de Europa se centra en el cumplimiento de emisiones y la presupuestación de carbono. La Política Agrícola Común vincula la elegibilidad de los subsidios a los eco-esquemas, orientando a los agricultores hacia tractores de bajas emisiones y pulverizadores inteligentes. Las naciones escandinavas pilotan tractores de hidrógeno con la ayuda de corredores de repostaje financiados por el gobierno. Europa del Sur prioriza la irrigación eficiente en agua para compensar los patrones de sequía, mientras que Europa del Este aprovecha los fondos de cohesión europeos para modernizar las flotas. América del Sur se concentra en equipos de alta capacidad para la soja y la caña de azúcar, aunque la volatilidad económica introduce pausas periódicas en las compras. Las regiones de Oriente Medio y África refuerzan las agendas de seguridad alimentaria, canalizando financiamiento concesional hacia la mecanización de nivel básico y centros de servicio compartidos que incorporan el mercado de maquinaria agrícola en zonas rurales desatendidas.

Panorama competitivo

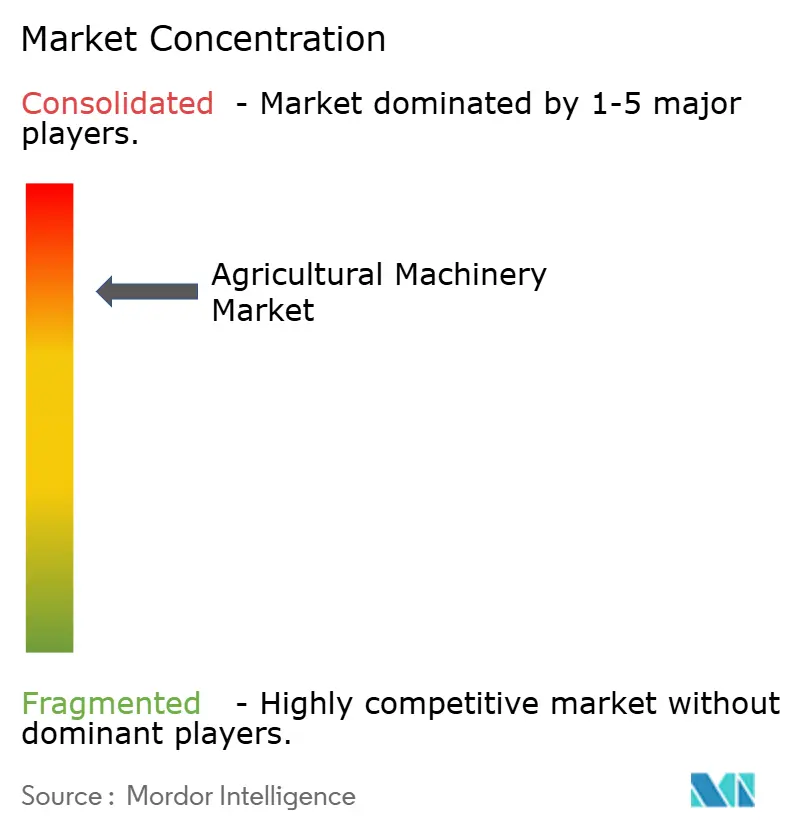

El mercado de maquinaria agrícola exhibe una concentración consolidada, con las cinco principales empresas que mantienen una participación significativa de los ingresos totales. Sin embargo, a pesar de esta consolidación, los ciclos de innovación más cortos están creando oportunidades para nuevos participantes disruptivos. Los titulares como Deere & Company, CNH Industrial N.V. y AGCO Corporation utilizan sustanciales presupuestos de I+D para integrar IA, autonomía y trenes de potencia de bajas emisiones en sus plataformas existentes. Refuerzan la diferenciación a través de servicios de agronomía digital integrados que fidelizan a los clientes en ecosistemas propietarios. Las redes de concesionarios evolucionan hacia centros de datos, proporcionando actualizaciones de firmware y mantenimiento predictivo que prolongan la vida útil de los equipos y los ingresos recurrentes.

Las adquisiciones estratégicas aceleran la expansión de capacidades. La adquisición de CLAAS KGaA mbH India por parte de Yanmar en 2024 amplía la fabricación de cosechadoras combinadas y profundiza su penetración en el mayor mercado de tractores del mundo. En febrero de 2025, AGCO Corporation formó una alianza de piezas y distribución con SDF S.p.A. para ampliar su alcance de mercado en Europa. En 2025, CNH Industrial N.V. comprometió USD 55 millones para escalar la producción mexicana, mitigando los choques en la cadena de suministro y acortando los tiempos de entrega a América del Norte. Mientras tanto, en julio de 2024, empresas emergentes de tractores eléctricos como Monarch Tractor recaudaron capital de riesgo para comercializar soluciones de cero emisiones de escape que cumplen con las normas de emisiones fuera de carretera cada vez más estrictas de California. Los actores centrados en software desarrollan kits de modernización que convierten modelos heredados a operación semiautónoma, erosionando los ingresos de servicio de los titulares.

La diferenciación competitiva se centra cada vez más en las credenciales de ciberseguridad y las garantías de gobernanza de datos, con la certificación ISO 18497 convirtiéndose en un prerrequisito para la entrada al mercado. Los OEM persiguen estrategias de API abierta para atraer a desarrolladores de aplicaciones de terceros manteniendo el control sobre los algoritmos centrales. Las estrategias de precios combinan ventas de hardware con suscripciones de software por niveles, suavizando el reconocimiento de ingresos y contrarrestando la demanda cíclica de equipos. A medida que se desarrolla la consolidación, los fabricantes de nivel medio se especializan en cultivos de nicho o negocian licencias tecnológicas para mantenerse viables, preservando la diversidad en el mercado de maquinaria agrícola.

Líderes de la industria de maquinaria agrícola

Deere & Company

AGCO Corporation

Kubota Corporation

CNH Industrial N.V.

Mahindra & Mahindra Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: Deere & Company presentó su sistema de labranza autónoma de próxima generación, con 16 cámaras y capacidades avanzadas de procesamiento de IA, que permiten operaciones de campo completamente autónomas sin supervisión humana. El sistema representa un avance significativo en la automatización agrícola, posicionando a Deere & Company a la vanguardia del desarrollo de tecnología de agricultura autónoma.

- Enero de 2025: Kubota Corporation lanzó su serie de tractores multiusos eléctricos en la CES 2025, con tecnología de batería de iones de litio e integración de agricultura de precisión. El lanzamiento demuestra el compromiso de Kubota con la electrificación y posiciona a la empresa para competir en el creciente segmento de equipos de agricultura sostenible.

- Agosto de 2024: Yanmar Co., Ltd. completó la adquisición de CLAAS India Private Limited por un monto no revelado, renombrando la entidad como Yanmar Agricultural Machinery India Private Limited. La adquisición proporciona a Yanmar capacidades de fabricación de cosechadoras combinadas y amplía su presencia en el mercado de maquinaria agrícola de India.

Alcance del informe global del mercado de maquinaria agrícola

La maquinaria agrícola incluye máquinas y herramientas utilizadas en los campos para diversas actividades agrícolas, incluyendo la cosecha, el arado, la irrigación y la siembra. El mercado de maquinaria agrícola está segmentado por tipo en tractores, maquinaria de arado y cultivo, maquinaria de siembra, maquinaria de irrigación, maquinaria de cosecha, maquinaria de henificación y forraje, y otros tipos; y por geografía en América del Norte, Europa, Asia-Pacífico, América del Sur y África. El informe ofrece el tamaño del mercado y los pronósticos en términos de valor (USD) para todos los segmentos mencionados.

| Tractores | Potencia en caballos de vapor | Menos de 40 HP |

| 40 HP - 99 HP | ||

| Más de 100 HP | ||

| Tipo de tractor | Tractores utilitarios compactos | |

| Tractores utilitarios | ||

| Tractores de hileras | ||

| Maquinaria de arado y cultivo | Arados | |

| Rastras | ||

| Cultivadoras y fresadoras | ||

| Otra maquinaria de arado y cultivo | ||

| Maquinaria de siembra | Sembradoras de línea | |

| Plantadoras | ||

| Distribuidoras | ||

| Otra maquinaria de siembra | ||

| Maquinaria de cosecha | Cosechadoras-trilladoras combinadas | |

| Cosechadoras de forraje | ||

| Otra maquinaria de cosecha | ||

| Maquinaria de henificación y forraje | Acondicionadoras-segadoras | |

| Empacadoras | ||

| Otra maquinaria de henificación y forraje | ||

| Maquinaria de irrigación | Irrigación por aspersión | |

| Irrigación por goteo | ||

| Otra maquinaria de irrigación | ||

| Otros tipos | ||

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Nigeria | |

| Resto de África |

| Por tipo | Tractores | Potencia en caballos de vapor | Menos de 40 HP |

| 40 HP - 99 HP | |||

| Más de 100 HP | |||

| Tipo de tractor | Tractores utilitarios compactos | ||

| Tractores utilitarios | |||

| Tractores de hileras | |||

| Maquinaria de arado y cultivo | Arados | ||

| Rastras | |||

| Cultivadoras y fresadoras | |||

| Otra maquinaria de arado y cultivo | |||

| Maquinaria de siembra | Sembradoras de línea | ||

| Plantadoras | |||

| Distribuidoras | |||

| Otra maquinaria de siembra | |||

| Maquinaria de cosecha | Cosechadoras-trilladoras combinadas | ||

| Cosechadoras de forraje | |||

| Otra maquinaria de cosecha | |||

| Maquinaria de henificación y forraje | Acondicionadoras-segadoras | ||

| Empacadoras | |||

| Otra maquinaria de henificación y forraje | |||

| Maquinaria de irrigación | Irrigación por aspersión | ||

| Irrigación por goteo | |||

| Otra maquinaria de irrigación | |||

| Otros tipos | |||

| Por geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Resto de América del Norte | |||

| Europa | Alemania | ||

| Francia | |||

| Reino Unido | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Oriente Medio | Arabia Saudita | ||

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de maquinaria agrícola?

El mercado de maquinaria agrícola está valorado en USD 159,63 mil millones en 2026.

¿A qué ritmo crece la demanda de tractores autónomos?

Los tractores que integran funciones autónomas avanzan a una CAGR del 5,59% hasta 2031 a medida que la escasez de mano de obra acelera la automatización.

¿Qué región se está expandiendo más rápidamente en la adopción de equipos agrícolas?

América del Norte muestra el mayor crecimiento con una CAGR del 7,62%, impulsada por los incentivos de agricultura de precisión y las operaciones a gran escala.

¿Por qué las plataformas de equipo como servicio están ganando terreno?

Los modelos de acceso compartido reducen los costos de maquinaria hasta en un 70% para los pequeños agricultores, permitiendo la adopción de tecnología sin grandes desembolsos de capital.

¿Cómo están dando forma las políticas ambientales a la innovación en maquinaria?

Los subsidios vinculados al clima en la Unión Europea y los Estados Unidos priorizan los tractores de bajas emisiones y los pulverizadores inteligentes, orientando la I+D de los OEM hacia trenes de potencia eléctricos y de hidrógeno.

Última actualización de la página el: