Tamaño y Participación del Mercado de Maquinaria Agrícola de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

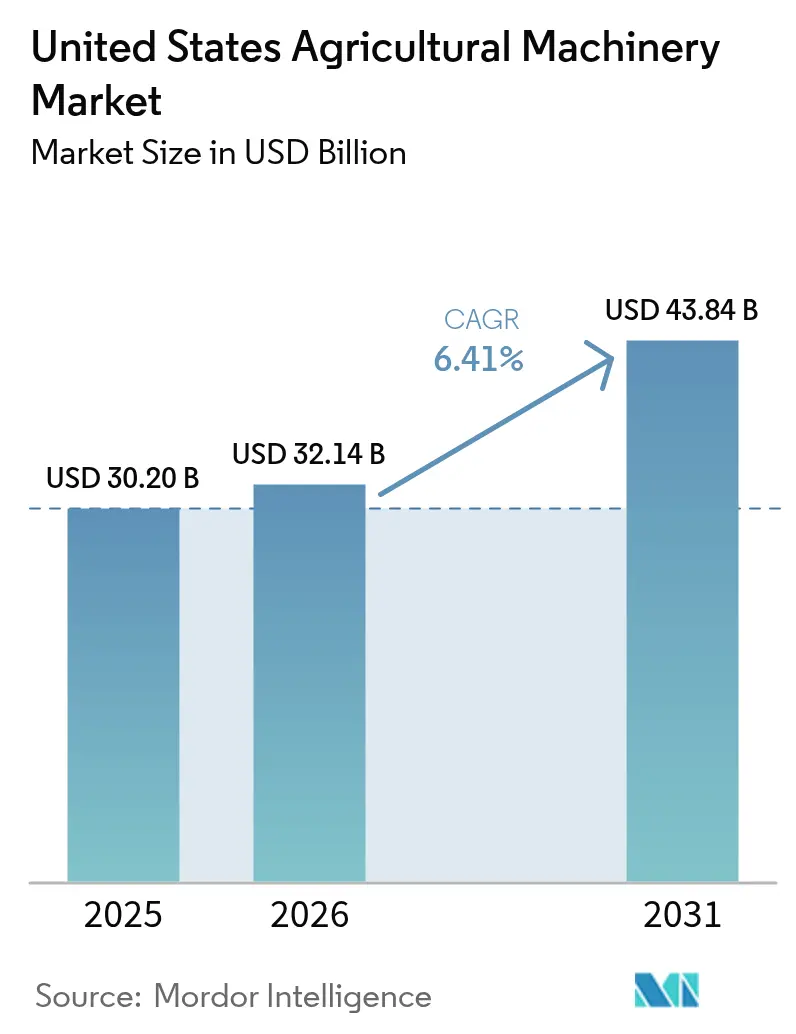

| Tamaño del mercado en el año base (2025) | 30.20 Mil millones de dólares |

| Tamaño del Mercado (2026) | 32.14 Mil millones de dólares |

| Tamaño del Mercado (2031) | 43.84 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.41% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Maquinaria Agrícola de los Estados Unidos por Mordor Intelligence

El tamaño del mercado de maquinaria agrícola de los Estados Unidos fue valorado en USD 30,2 mil millones en 2025 y se estima que crecerá desde USD 32,14 mil millones en 2026 hasta alcanzar USD 43,84 mil millones en 2031, a una CAGR del 6,41% durante el período de pronóstico (2026-2031). Los incentivos federales para prácticas favorables al clima, las actualizaciones de tecnología de precisión y las inversiones en electrificación contribuyen a contrarrestar las fluctuaciones cíclicas del mercado. Los propietarios de equipos se centran en mejorar las capacidades para reducir los costos operativos y alcanzar los objetivos de sostenibilidad, aumentando la demanda de telemática, mantenimiento predictivo y sistemas preparados para la autonomía. La consolidación de distribuidores mejora las redes de servicio posventa, mientras que las opciones de arrendamiento y suscripción ayudan a mitigar el impacto de las tasas de interés más altas. Los segmentos de irrigación muestran tasas de crecimiento más elevadas en el mercado de maquinaria agrícola de los Estados Unidos, impulsadas por la creciente escasez de agua y regulaciones de emisiones más estrictas.

Conclusiones Clave del Informe

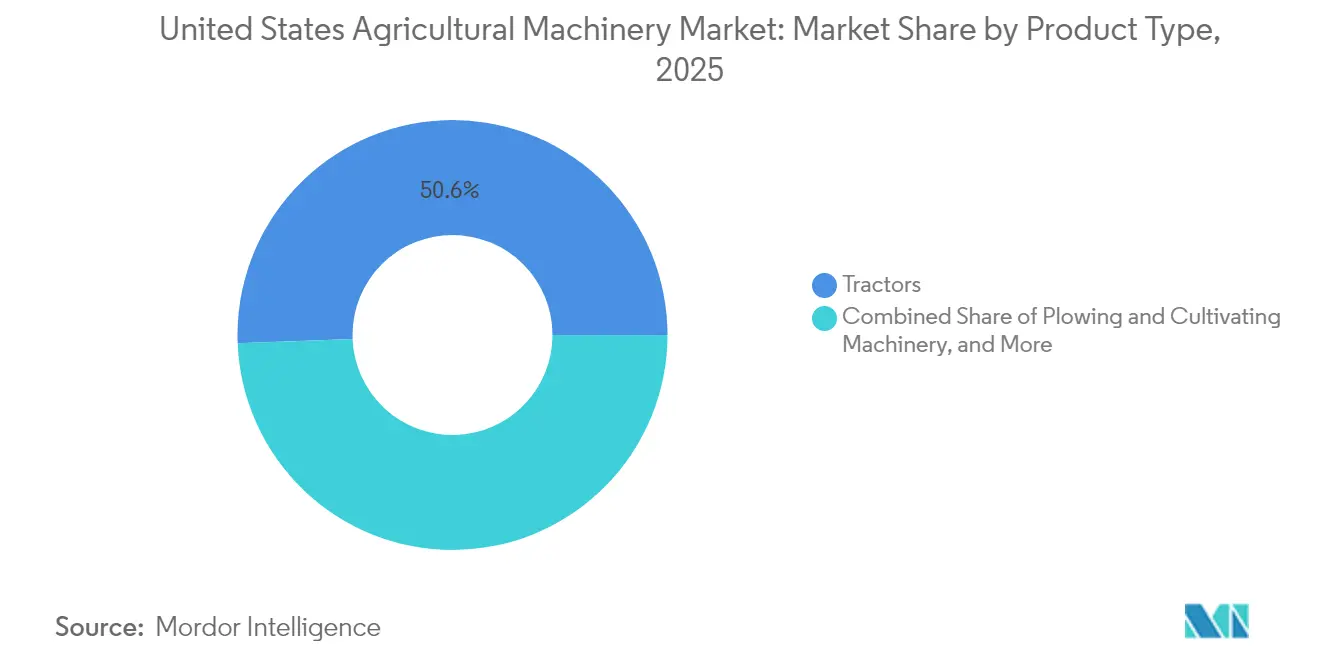

- Por tipo de producto, los tractores representaron el 50,62% de la participación del mercado de maquinaria agrícola de los Estados Unidos en 2025, y se proyecta que la maquinaria de irrigación se expanda a una CAGR del 9,26% hasta 2031.

- Por tamaño de explotación, el segmento de 500 a 2.000 acres representó el 42,48% del tamaño del mercado en 2025, y las explotaciones de menos de 500 acres avanzan a una CAGR del 7,96% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Maquinaria Agrícola de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Adopción generalizada de kits de actualización de agricultura de precisión | +1.5% | Primeros adoptantes en el cinturón maicero del Medio Oeste, ahora a nivel nacional | Mediano plazo (2-4 años) |

| Hojas de ruta de electrificación de los principales fabricantes de equipos originales | +1.1% | California y el Noreste lideran | Largo plazo (≥ 4 años) |

| Creciente adopción del mantenimiento predictivo basado en telemática | +1.0% | Adopción más alta en grandes explotaciones | Corto plazo (≤ 2 años) |

| Incentivos de subvenciones para agricultura favorable al clima | +0.8% | Áreas de prioridad de conservación en todo el país | Mediano plazo (2-4 años) |

| Auge de modelos de arrendamiento de equipos a medida | +0.9% | Más pronunciado en explotaciones con restricciones de liquidez | Corto plazo (≤ 2 años) |

| Empresas emergentes de robótica con respaldo de capital de riesgo orientadas a cultivos especializados | +0.7% | Huertos y viñedos de la Costa Oeste y el Sureste | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción Generalizada de Kits de Actualización de Agricultura de Precisión

Las soluciones de actualización permiten a los agricultores extender la vida útil de su flota existente y reducir el uso de fertilizantes y pesticidas hasta en un 30% mediante mejoras basadas en datos. La inversión de USD 50.000 por tractor para la actualización es significativamente inferior a los USD 400.000 requeridos para equipos nuevos preparados para la autonomía, lo que generalmente resulta en un retorno de la inversión en tres años. Las explotaciones medianas de cultivos en hilera adoptan cada vez más estas soluciones para mantener la competitividad en costos sin aumentar la deuda. Los distribuidores de equipos se benefician de ingresos adicionales por servicios a través de la instalación y calibración de kits de actualización, lo que fortalece las relaciones con los clientes y mejora la rentabilidad. La creciente adopción de actualizaciones modulares extiende los ciclos de reemplazo de equipos, lo que lleva a los Fabricantes de Equipos Originales (OEM) a desplazar su enfoque de las ventas unitarias hacia los servicios de software e integración.

Hojas de Ruta de Electrificación de los Principales Fabricantes de Equipos Originales

Deere & Company planea lanzar su primer tractor totalmente eléctrico y con capacidad autónoma en 2026 y ha invertido en Kreisel Electric para el suministro de baterías. AGCO introdujo el Fendt e100 Vario en flotas piloto en 2024, respaldado por un aumento del 60% en el gasto en investigación y desarrollo centrado en trenes de potencia eléctricos. La densidad actual de las baterías limita los tractores eléctricos a aplicaciones de menos de 120 caballos de fuerza, que se alinean con los requisitos de las explotaciones de frutas, verduras y productos lácteos. El Servicio de Conservación de Recursos Naturales (NRCS) ofrece programas de cofinanciación que pueden cubrir más del 50% de los costos de compra, reduciendo las barreras financieras para las pequeñas explotaciones. Si bien los fabricantes esperan que las futuras mejoras en la tecnología de baterías permitan aplicaciones de mayor potencia, el progreso actual ha alentado a los proveedores de componentes a ampliar la producción de baterías e inversores en los Estados Unidos.

Creciente Adopción del Mantenimiento Predictivo Basado en Telemática

Los diagnósticos conectados reducen el tiempo de inactividad no planificado en un 30% y permiten la resolución remota del 25% de los tickets de servicio, reduciendo el consumo de combustible y los requisitos de mano de obra para los distribuidores que experimentan escasez de personal. Las asociaciones entre los OEM y los proveedores de satélites, incluidos Starlink e Intelsat, amplían la cobertura a áreas sin infraestructura 5G, abordando una barrera clave para la adopción. Si bien los grandes operadores inicialmente obtienen mayores retornos debido a las economías de escala, los contratos de arrendamiento con paquetes de suscripción incluidos hacen que la tecnología sea más accesible para las explotaciones más pequeñas. Los datos predictivos recopilados también mejoran el desarrollo de productos de los OEM, lo que permite mejoras más rápidas en los componentes con altas tasas de fallo y actualizaciones de software.

Incentivos de Subvenciones para Agricultura Favorable al Clima

El Departamento de Agricultura de los Estados Unidos (USDA) asignó USD 1.500 millones en 2024 a través del Programa Regional de Asociación para la Conservación para reembolsar prácticas que reducen las emisiones y mejoran la salud del suelo[1] USDA, "Agenda de Inversión en América – Financiamiento para Agricultura Favorable al Clima," usda.gov. El Programa de Energía Rural para América (REAP) apoya la implementación de energía renovable en las explotaciones, complementando la maquinaria eléctrica y equipada con telemetría que valida los resultados de reducción de carbono. Los proveedores de equipos que demuestran beneficios ambientales cuantificables experimentan mejores pronósticos de ventas, ya que las aprobaciones de subvenciones dependen cada vez más de resultados medibles.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de técnicos en distribuidores | -0.9% | Nacional, con impactos agudos en áreas rurales | Corto plazo (≤ 2 años) |

| Cobertura 5G rural irregular para maquinaria conectada | -0.8% | Áreas rurales en todo el país, especialmente en las Grandes Llanuras y el Oeste Montañoso | Largo plazo (≥ 4 años) |

| Fluctuaciones volátiles en los precios de las materias primas que limitan el gasto de capital agrícola | -1.2% | Nacional, con mayor impacto en el cinturón maicero del Medio Oeste | Mediano plazo (2-4 años) |

| Largos plazos de cumplimiento de las normas de emisiones de Nivel 5 de la Agencia de Protección Ambiental | -0.6% | Centros de fabricación de OEM | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Técnicos en Distribuidores

La industria de servicios de equipos enfrenta una importante escasez de mano de obra. La consolidación de los centros de servicio ha reducido el número de establecimientos físicos, aumentando los tiempos de respuesta durante los períodos críticos de siembra y cosecha. Los equipos modernos de precisión requieren capacidades de diagnóstico especializadas que superan las habilidades disponibles en los mercados laborales rurales, lo que obliga a los Fabricantes de Equipos Originales (OEM) a ampliar los servicios de soporte remoto e implementar sistemas de reemplazo de componentes modulares. Estas limitaciones de mano de obra han llevado a los agricultores a restringir sus compras de maquinaria agrícola.

Largos Plazos de Cumplimiento de las Normas de Emisiones de Nivel 5 de la Agencia de Protección Ambiental

La implementación de límites más estrictos de emisiones de óxidos de nitrógeno y partículas en 2028 requiere que los fabricantes de equipos originales (OEM) rediseñen las plataformas de motores, modifiquen las instalaciones de producción y alineen las capacidades de los proveedores[2]Agencia de Protección Ambiental, "Normas de Nivel 5 Propuestas," epa.gov. Los prolongados procesos de certificación de vehículos pueden afectar los calendarios de lanzamiento de productos y aumentar los inventarios de distribuidores de modelos anteriores a la regulación. El capital requerido para el cumplimiento normativo puede reducir las inversiones en tecnologías digitales a menos que los fabricantes reciban incentivos de política o créditos de carbono para compensar estos costos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio de los Tractores en Medio de Rápidos Avances en Irrigación

Los tractores mantienen una participación del 50,62% en el mercado de maquinaria agrícola de los Estados Unidos en 2025, demostrando su papel esencial en la labranza, la siembra y el manejo de materiales. El crecimiento de los ingresos del segmento proviene de los modelos de alta potencia, mientras que los tractores compactos incorporan cada vez más trenes de potencia eléctricos para aplicaciones de agricultura especializada. Los equipos de irrigación, aunque son un segmento más pequeño, se proyecta que alcancen la tasa de crecimiento más alta con una CAGR del 9,26% hasta 2031. Los sistemas de irrigación modernos, incluidos los pivotes centrales, las líneas de goteo y las válvulas controladas por sensores, integran datos de humedad del suelo en tiempo real, reduciendo el consumo de agua hasta en un 25%. Este crecimiento se alinea con las regulaciones de aguas subterráneas de los estados del Oeste y los incentivos del programa federal WaterSMART.

En los sistemas de arado y cultivo, los fabricantes incorporan tecnología de labranza de profundidad variable para reducir la perturbación del suelo, manteniendo un crecimiento constante a pesar del aumento de las prácticas de labranza cero. Los equipos avanzados de siembra y plantación permiten la colocación precisa de semilla por semilla, mejorando las tasas de emergencia y apoyando la aplicación precisa de nutrientes. Si bien la demanda de maquinaria de cosecha se correlaciona con los precios de los cultivos en hilera, las nuevas cosechadoras combinadas con automatización predictiva de velocidad de avance mejoran la eficiencia de combustible y el rendimiento, impulsando la demanda de reemplazo. Los agricultores optan cada vez más por actualizar los equipos existentes con guía autónoma y controladores de tasa variable en lugar de comprar maquinaria nueva, lo que resulta en ingresos por piezas y servicios digitales que superan las ventas de equipos. En todas las categorías de equipos, los sistemas de sensores y los controladores compatibles con ISOBUS establecen ecosistemas independientes de marca, reduciendo la dependencia del fabricante y requiriendo que los fabricantes tradicionales proporcionen API abiertas para mantener la posición en el mercado de tractores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Explotación: Las Operaciones de Escala Media Anclan la Demanda pero las Pequeñas Explotaciones Aceleran

Las operaciones que abarcan 500-2.000 acres representaron el 42,48% del tamaño del mercado de maquinaria agrícola de los Estados Unidos en 2025, equilibrando las economías de escala con la flexibilidad del propietario-operador. Estas explotaciones invierten principalmente en tractores de potencia media y accesorios especializados, compensando los aumentos de precios mediante los beneficios en el rendimiento y el ahorro en insumos. Las explotaciones de menos de 500 acres experimentan una CAGR del 7,96%, impulsada por productos de alto valor, canales de venta directa al consumidor e instalaciones de entorno controlado. Estos operadores utilizan tractores compactos electrificados y modelos de suscripción para reducir los requisitos de capital. La investigación del Departamento de Agricultura de los Estados Unidos indica que el 70% de las grandes explotaciones utilizan sistemas de dirección automática en comparación con el 38% de los pequeños productores, y esta brecha se está reduciendo debido a la disminución de los costos y el apoyo de las subvenciones.

Las explotaciones que superan las 2.000 acres continúan adoptando flotas totalmente autónomas para optimizar la programación de la mano de obra y las operaciones nocturnas. Sus estrategias de adquisición enfatizan los contratos plurianuales con flotas de alquiler de OEM, que generalmente incluyen servicios de análisis agronómico. Si bien la adopción de tecnología sigue siendo sólida, la disminución del ingreso neto agrícola, proyectada en un 25% en 2024, resulta en el aplazamiento selectivo de actualizaciones no esenciales. Esta segmentación del mercado ha llevado a los OEM a ampliar sus soluciones financieras, incorporando programas de pago por uso y participación en ingresos diseñados para los distintos flujos de caja de los diferentes tamaños de explotación.

Análisis Geográfico

Las variaciones regionales caracterizan los patrones de adquisición en todo el mercado de maquinaria agrícola de los Estados Unidos. El Medio Oeste mantiene la mayor participación de mercado debido a la extensa superficie de maíz y soja que requiere tractores de alta potencia, pulverizadoras autopropulsadas y grandes cosechadoras combinadas. Las quiebras del Capítulo 12 aumentaron un 69% en los distritos del Medio Oeste durante el mismo año, lo que llevó a algunos operadores a retrasar el reemplazo de equipos mientras invertían selectivamente en tecnología de tasa variable para mejorar la eficiencia.

La Costa Oeste representa el submercado regional de más rápido crecimiento, influenciado por los requisitos de automatización de cultivos especializados y las regulaciones ambientales que favorecen los equipos eléctricos. Los programas de incentivos de California y las cofinanciaciones del NRCS reducen los períodos de recuperación de la inversión en tractores de batería a menos de cuatro años, mientras que el capital de riesgo apoya el desarrollo de robótica específica para el dominio. Las mejoras en la conectividad de retorno vía satélite abordan los desafíos topográficos en las cordilleras costeras, aumentando la adopción de telemática.

El Sureste muestra condiciones de mercado variables, con huracanes y patrones de lluvia irregulares que aumentan la demanda de sistemas de irrigación controlados por sensores, mientras que las pequeñas explotaciones familiares enfrentan limitaciones de capital continuas. La concentración de operaciones de invernadero y vivero en el Noreste sostiene la demanda de equipos compactos y maniobrables con sistemas avanzados de control climático. La Ley de Inversión en Infraestructura y Empleos permite el desarrollo de infraestructura interregional, creando oportunidades para que las subsidiarias de construcción de los OEM proporcionen equipos de carreteras y drenaje que apoyen la logística agrícola, complementando sus líneas de equipos agrícolas.

Panorama Competitivo

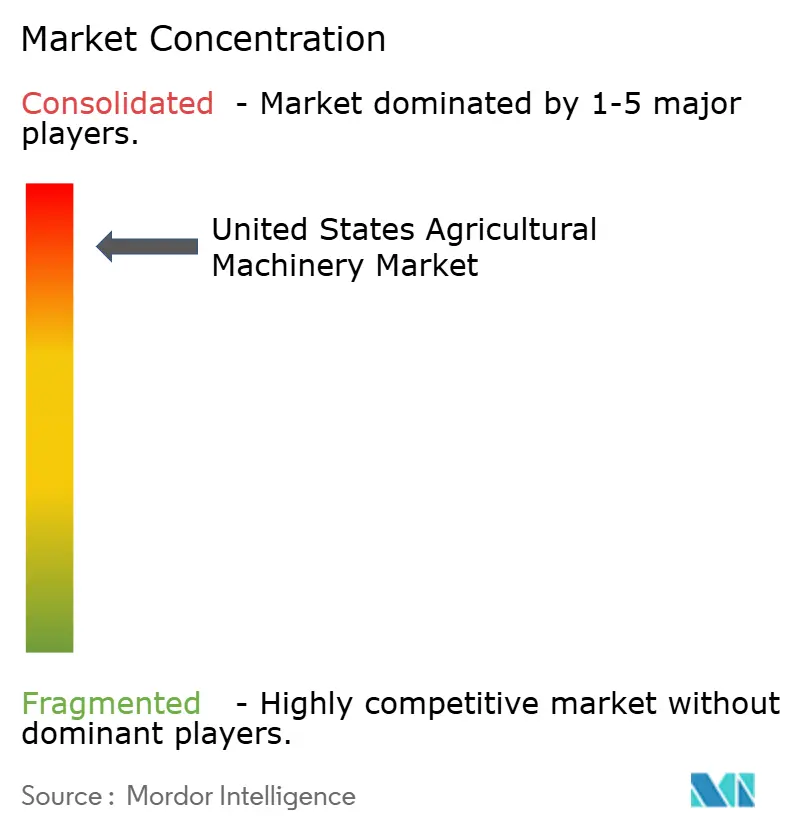

El mercado de maquinaria agrícola de los Estados Unidos está muy concentrado, con cinco empresas —Deere & Company, CNH Industrial NV, AGCO Corporation, Kubota Corporation y Mahindra & Mahindra Ltd.— dominando el mercado de maquinaria agrícola de los Estados Unidos en 2024. La competencia ahora se centra en los ecosistemas de software conectado, las capacidades autónomas y las características de sostenibilidad en lugar del rendimiento mecánico. La adquisición de USD 2.000 millones de AGCO del negocio agrícola de Trimble creó PTx Trimble, mejorando las capacidades de guía y uso compartido de datos en múltiples marcas de equipos. Deere ha asignado USD 20.000 millones para actualizaciones de fabricación en los Estados Unidos y servicios digitales durante la próxima década para mejorar los ciclos de desarrollo de productos y fortalecer las cadenas de suministro nacionales.

Empresas emergentes como Bonsai Robotics y Agtonomy se centran en segmentos de cultivos especializados donde los fabricantes establecidos tienen presencia limitada. Los fabricantes de equipos tradicionales están formando asociaciones con empresas tecnológicas. La colaboración de New Holland con Bluewhite implementa actualizaciones autónomas para huertos, lo que podría reducir los costos operativos en un 85% para los productores de cultivos especializados. En respuesta, Deere ha introducido iniciativas de API abierta mientras CNH persigue adquisiciones centradas en software y electrificación.

Los diez grupos de distribuidores con múltiples establecimientos más grandes operaron 2.656 puntos de venta en 2024, mejorando la gestión de inventarios y la prestación de servicios. Si bien los distribuidores consolidados obtienen mayor poder de negociación con los fabricantes, también permiten sistemas de soporte digital estandarizados que facilitan la adopción de tecnología a nivel nacional. Se anticipa que la participación de mercado de los tres fabricantes más grandes se mantendrá estable en el corto plazo, aunque los nuevos competidores pueden desafiar categorías de productos específicas, particularmente en equipos compactos eléctricos.

Líderes de la Industria de Maquinaria Agrícola de los Estados Unidos

Deere & Company

CNH Industrial NV

AGCO Corporation

Kubota Corporation

Mahindra & Mahindra Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Deere & Company anunció un plan de inversión de USD 20.000 millones en los Estados Unidos, centrado en actualizaciones de fabricación y desarrollo de software de autonomía. El plan incluye una expansión de 11.148 metros cuadrados de la instalación de refabricación de la empresa en Misuri.

- Enero de 2025: Bonsai Robotics recaudó USD 15 millones en financiamiento de Serie A para escalar soluciones de automatización de huertos basadas en visión artificial.

- Junio de 2024: CNH Industrial NV formó una asociación con la empresa de tecnología de agricultura autónoma Bluewhite para integrar sistemas autónomos en los tractores New Holland.

Alcance del Informe del Mercado de Maquinaria Agrícola de los Estados Unidos

La maquinaria agrícola son herramientas o maquinaria utilizadas para diversos propósitos de las operaciones agrícolas, como la plantación, la cosecha, la fertilización, la siembra, etc. Las cosechadoras combinadas de tractores, la maquinaria de plantación, los arados, los cultivadores y las desmalezadoras son algunas de las maquinarias agrícolas. El Mercado de Maquinaria Agrícola de los Estados Unidos está segmentado por Tractores, Maquinaria de Arado y Cultivo (Arados, Rastras, Cultivadores y Cultivadores de Labranza, y Otros), Maquinaria de Plantación (Sembradoras, Plantadoras, Distribuidoras, y Otros), Maquinaria de Cosecha (Cosechadoras Combinadas, Cosechadoras de Forraje, y Otras Cosechadoras), Maquinaria de Henificación y Forraje (Segadoras, Empacadoras, y Otras), Maquinaria de Irrigación (Irrigación por Aspersión, Irrigación por Goteo, y Otros), y Otra Maquinaria Agrícola. El informe ofrece el tamaño del mercado y los pronósticos de ventas en (unidades) y valor en (USD) para todos los segmentos anteriores.

| Tractores | |

| Maquinaria de Arado y Cultivo | Arados |

| Rastras | |

| Cultivadores y Cultivadores de Labranza | |

| Otra Maquinaria de Arado y Cultivo | |

| Maquinaria de Plantación | Sembradoras |

| Plantadoras | |

| Distribuidoras | |

| Otra Maquinaria de Plantación | |

| Maquinaria de Cosecha | Cosechadoras Combinadas |

| Cosechadoras de Forraje | |

| Otra Maquinaria de Cosecha | |

| Maquinaria de Henificación y Forraje | Segadoras |

| Empacadoras | |

| Otra Maquinaria de Henificación y Forraje | |

| Maquinaria de Irrigación | Irrigación por Aspersión |

| Irrigación por Goteo | |

| Otra Maquinaria de Irrigación | |

| Otra Maquinaria Agrícola |

| Menos de 500 acres |

| 500-2.000 acres |

| Más de 2.000 acres |

| Por Tipo de Producto | Tractores | |

| Maquinaria de Arado y Cultivo | Arados | |

| Rastras | ||

| Cultivadores y Cultivadores de Labranza | ||

| Otra Maquinaria de Arado y Cultivo | ||

| Maquinaria de Plantación | Sembradoras | |

| Plantadoras | ||

| Distribuidoras | ||

| Otra Maquinaria de Plantación | ||

| Maquinaria de Cosecha | Cosechadoras Combinadas | |

| Cosechadoras de Forraje | ||

| Otra Maquinaria de Cosecha | ||

| Maquinaria de Henificación y Forraje | Segadoras | |

| Empacadoras | ||

| Otra Maquinaria de Henificación y Forraje | ||

| Maquinaria de Irrigación | Irrigación por Aspersión | |

| Irrigación por Goteo | ||

| Otra Maquinaria de Irrigación | ||

| Otra Maquinaria Agrícola | ||

| Por Tamaño de Explotación | Menos de 500 acres | |

| 500-2.000 acres | ||

| Más de 2.000 acres | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de maquinaria agrícola de los Estados Unidos?

El tamaño del mercado de maquinaria agrícola de los Estados Unidos está valorado en USD 32,14 mil millones en 2026 y se proyecta que aumente a USD 43,84 mil millones en 2031.

¿Qué categoría de producto crece más rápido en los equipos agrícolas de los Estados Unidos?

Se proyecta que la maquinaria de irrigación registre el mayor crecimiento, expandiéndose a una CAGR del 9,26% hasta 2031.

¿Cuántos ingresos aportan los tractores a las ventas de equipos?

Los tractores representaron el 50,62% de los ingresos totales por equipos en 2025 y continúan manteniendo la mayor participación entre todos los tipos de productos.

¿Cuál es el rango de superficie típico de las explotaciones que compran más maquinaria?

Las operaciones entre 500 y 2.000 acres capturaron el 42,48% de las ventas de 2025 porque equilibran las eficiencias de escala con la flexibilidad del propietario-operador.

Última actualización de la página el: