Tamaño y participación del mercado de maquinaria agrícola para tractores de América del Norte

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

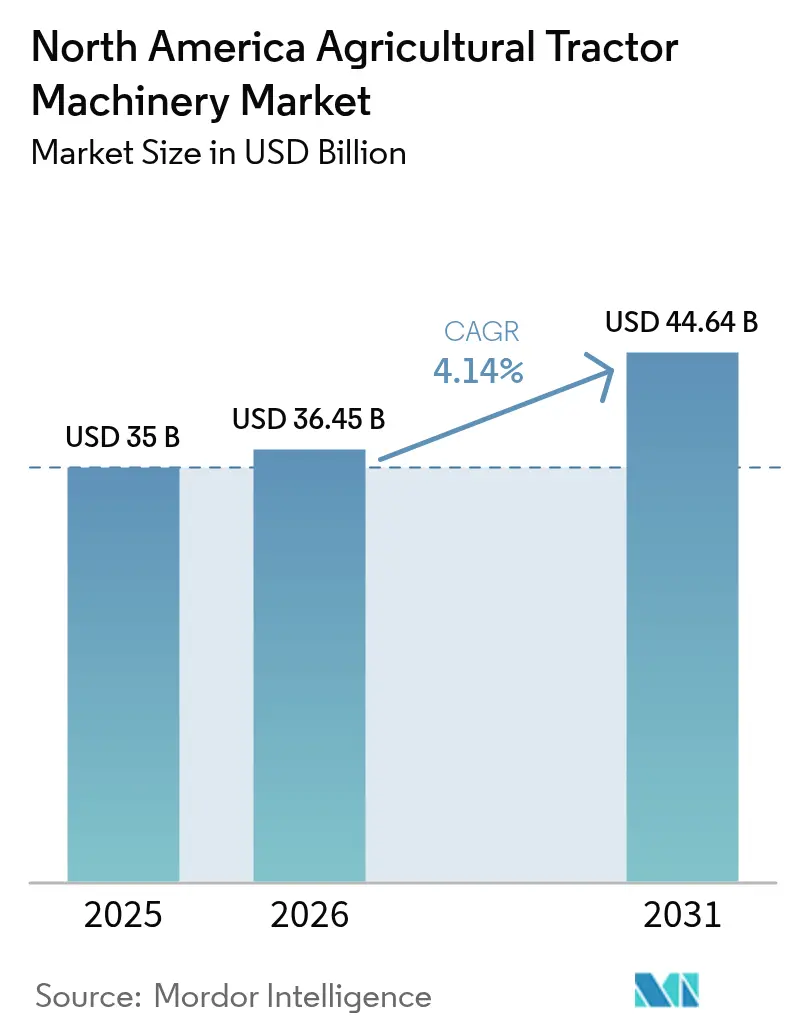

| Tamaño del mercado en el año base (2025) | 35 Mil millones de dólares |

| Tamaño del Mercado (2026) | 36.45 Mil millones de dólares |

| Tamaño del Mercado (2031) | 44.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.14% CAGR |

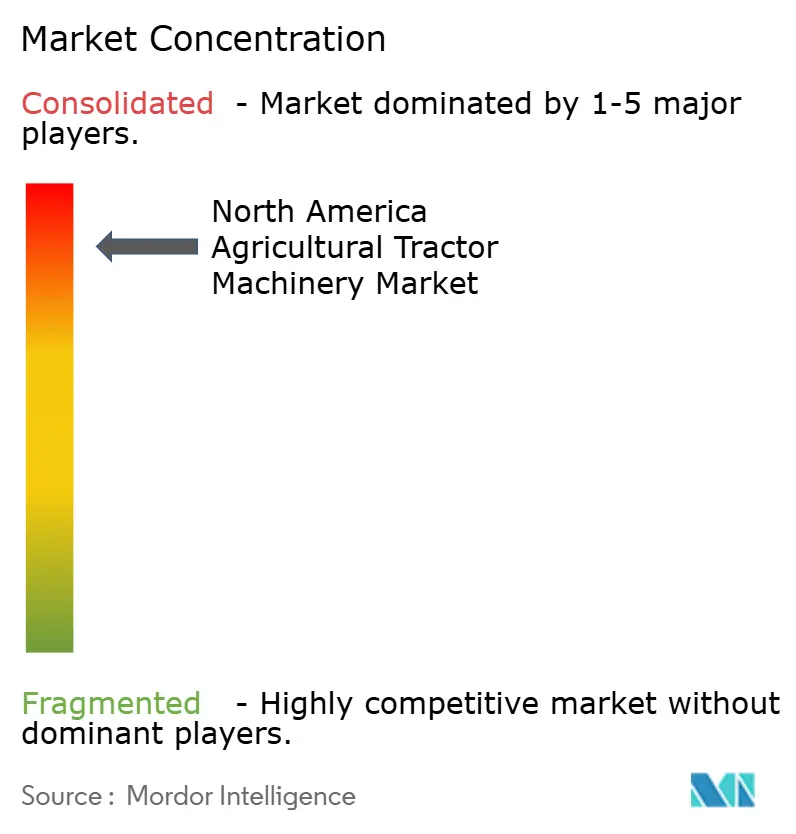

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de maquinaria agrícola para tractores de América del Norte por Mordor Intelligence

El tamaño del mercado de maquinaria agrícola para tractores de América del Norte en 2026 se estima en USD 36,45 mil millones, creciendo desde el valor de 2025 de USD 35 mil millones, con proyecciones para 2031 que muestran USD 44,64 mil millones, creciendo a una CAGR del 4,14% durante 2026-2031. La combinación de escasez de mano de obra, incentivos inteligentes frente al cambio climático y las primeras plataformas de tractores autónomos y eléctricos comercialmente viables está reconfigurando los patrones de demanda. Los agricultores están reemplazando flotas envejecidas no para ampliar la superficie cultivada, sino para aumentar la productividad por acre en un contexto de ventanas de cumplimiento ambiental más estrictas [1]Fuente: Servicio de Investigación Económica del Departamento de Agricultura de los Estados Unidos, "Estadísticas de ingresos y patrimonio agrícola", ERS.USDA.GOV. Los programas federales y estatales de cofinanciación que cubren hasta el 75% del precio de compra de equipos de bajo impacto han acortado los ciclos de reposición. Mientras tanto, los kits de autonomía de equipos adicionales con precios de entre USD 50.000 y USD 150.000 permiten a las granjas medianas acceder a la autonomía supervisada sin necesidad de adquirir nuevas máquinas de siete cifras [2]Fuente: Servicio de Conservación de Recursos Naturales del Departamento de Agricultura de los Estados Unidos, "Programa de Incentivos para la Calidad Ambiental", NRC.USDA.GOV. Al mismo tiempo, el aumento de los costos del acero y la consolidación de las redes de distribuidores amenazan con frenar la adopción en los segmentos más sensibles al precio, creando una trayectoria de actualización bifurcada en la que los grandes agricultores avanzan rápidamente y las granjas más pequeñas difieren las compras.

Conclusiones clave del informe

- Por tipo de producto, la maquinaria de arado y labranza lideró con una participación del 37,56% del mercado de maquinaria agrícola para tractores de América del Norte en 2025, mientras que se proyecta que los pulverizadores crecerán a una CAGR del 6,78% entre 2026 y 2031.

- Por geografía, Estados Unidos concentró el 63,02% de la participación del mercado de maquinaria agrícola para tractores de América del Norte en 2025, y México avanza a una CAGR del 5,82% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de maquinaria agrícola para tractores de América del Norte

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente demanda de kits de modernización para tractores autónomos | +0.6% | Estados Unidos y Canadá, y adopción temprana en el Medio Oeste | Mediano plazo (2-4 años) |

| Incentivos gubernamentales de labranza inteligente frente al carbono que aceleran las actualizaciones de equipos | +0.8% | Estados Unidos, Canadá y México | Corto plazo (≤ 2 años) |

| Escasez continua de mano de obra que impulsa los paquetes de tractores con implementos | +0.7% | Zonas de horticultura de exportación de Estados Unidos, Canadá y México | Largo plazo (≥ 4 años) |

| Proyectos piloto de electrificación de fabricantes de equipos originales (OEM) que reducen el costo operativo durante la vida útil | +0.4% | California, lechería del noreste y México periurbano | Largo plazo (≥ 4 años) |

| Perspectivas resilientes de precios de granos que sostienen el flujo de caja del agricultor para maquinaria | +0.5% | Cinturón maicero de Estados Unidos, praderas canadienses e importadores de granos forrajeros de México | Mediano plazo (2-4 años) |

| Tendencia hacia la labranza en franjas que favorece los tractores articulados de mayor potencia | +0.5% | Medio Oeste de Estados Unidos, Saskatchewan y tierras de secano de Alberta | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente demanda de kits de modernización para tractores autónomos

Los paquetes de autonomía para el mercado de postventa permiten ahora a los agricultores extender la vida útil de los tractores fabricados desde 2015 por una fracción del costo de las unidades autónomas equipadas de fábrica. Los kits con precios de USD 50.000–USD 150.000 se instalan en modelos heredados de 200 a 400 caballos de potencia y ofrecen autonomía supervisada para labranza, siembra y pulverización. Los períodos de recuperación de la inversión caen por debajo de tres años cuando se contabilizan los ahorros en mano de obra y las ventanas de operación más amplias, especialmente en las explotaciones de 2.000 a 5.000 acres que dominan el Cinturón Maicero de Estados Unidos [3]Fuente: Presentación para inversores de AGCO Corporation, "Resultados trimestrales y actualizaciones estratégicas", AGCOCORP.COM. El tractor 8R totalmente autónomo de Deere, lanzado en producción en 2024, se comercializa por encima de USD 500.000, lo que subraya el atractivo de las vías de modernización. La rápida adopción de kits presiona a los fabricantes de equipos originales (OEM) para que desvinculen el software del hardware y moneticen la autonomía como suscripción, un cambio que podría reconfigurar los modelos de ingresos a largo plazo en el mercado de maquinaria agrícola para tractores de América del Norte.

Incentivos gubernamentales de labranza inteligente frente al carbono que aceleran las actualizaciones de equipos

Los programas federales y estatales de cofinanciación que cubren hasta el 75% del precio de compra de equipos han acelerado la transición de los arados de vertedera hacia herramientas de labranza vertical y labranza en franjas. El Departamento de Agricultura de los Estados Unidos desembolsó USD 3.100 millones a través del Programa de Incentivos para la Calidad Ambiental (EQIP) en el ejercicio fiscal 2024, una gran parte de los cuales financió implementos de labranza de bajo impacto [4]Servicio de Conservación de Recursos Naturales del Departamento de Agricultura de los Estados Unidos, "Programa de Incentivos para la Calidad Ambiental", NRC.USDA.GOV. Las disposiciones de la Ley de Reducción de la Inflación amplían los reembolsos adicionales para tractores eléctricos e híbridos, y el Programa de Vales para Equipos Limpios Fuera de Carretera de California puede reducir los costos netos entre un 40% y un 50% para los modelos calificados. Las provincias de las praderas canadienses reflejan estos incentivos a través de esquemas de créditos de carbono del suelo, mientras que México ha comenzado a incluir subvenciones de mecanización en el programa Sembrando Vida. Estos subsidios superpuestos comprimen los ciclos de reposición de 10-12 años a tan solo siete, ofreciendo a los fabricantes de equipos originales (OEM) visibilidad de pedidos a corto plazo en el mercado de maquinaria agrícola para tractores de América del Norte.

Escasez continua de mano de obra que impulsa los paquetes de tractores con implementos

El empleo agrícola disminuyó un 3,2% interanual en 2024, y los límites de visados restringen la disponibilidad de trabajadores estacionales. Los agricultores responden combinando tractores de mayor potencia con implementos más anchos, como sembradoras neumáticas de 60 pies y pulverizadores de 120 pies, que permiten a un solo operador cubrir hasta 1.000 acres por día. Las granjas de las praderas canadienses con un promedio de 1.800 acres amplifican esta tendencia, al igual que los exportadores mexicanos de bayas y aguacate, donde los salarios aumentaron un 25% desde 2020 [5]Fuente: Statistics Canada, "Datos de granjas y operadores agrícolas", STATCAN.GC.CA . Las suscripciones de telemetría incluidas con los equipos nuevos ofrecen mantenimiento predictivo y análisis de tareas, aliviando la carga de servicio cuando los distribuidores cierran o se fusionan. Estas dinámicas sostienen la demanda de paquetes integrados de tractores con implementos en el mercado de maquinaria agrícola para tractores de América del Norte.

Proyectos piloto de electrificación de fabricantes de equipos originales (OEM) que reducen el costo operativo durante la vida útil

Los ensayos de campo de los fabricantes de equipos originales (OEM) entre 2024 y 2025 muestran ganancias significativas en el costo total de propiedad en casos de uso específicos. El tractor de gas natural comprimido T6 180 de CNH Industrial logró un ahorro de combustible del 30% en una lechería de California, mientras que el piloto del Fendt e100 Vario de AGCO redujo a la mitad las facturas de mantenimiento al eliminar los sistemas de postratamiento de diésel. Las previsiones del Departamento de Energía sitúan los costos de los paquetes de baterías por debajo de USD 100/kWh para 2027, momento en el que los tractores eléctricos de 75 a 150 caballos de potencia alcanzarán la paridad de precio de compra tras los créditos fiscales. Aunque el peso de las baterías y la falta de puntos de carga en zonas rurales confinan hoy las unidades eléctricas a huertos, lecherías y granjas de verduras, las mejoras de densidad previstas podrían permitir que los eléctricos compactos y de utilidad capturen entre el 10% y el 15% de los ingresos del segmento para 2030 dentro del mercado de maquinaria agrícola para tractores de América del Norte.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Elevado costo inicial de los motores conformes con Tier 4 Final / Fase V | –0.7% | Estados Unidos, Canadá y Fase V escalonada en México | Corto plazo (≤ 2 años) |

| Consolidación de la red de distribuidores que limita la accesibilidad al servicio en zonas rurales | –0.4% | Grandes Llanuras de Estados Unidos, Apalaches y praderas canadienses | Mediano plazo (2-4 años) |

| Volatilidad en los precios del acero que comprime los márgenes de los fabricantes de equipos originales (OEM) e infla los precios de venta al público | –0.5% | En toda América del Norte, con mayor impacto en los fabricantes nacionales | Corto plazo (≤ 2 años) |

| Preocupaciones sobre la propiedad de los datos que frenan la adopción de implementos con sensores integrados | –0.3% | Cinturón Maicero de Estados Unidos y praderas canadienses | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Elevado costo inicial de los motores conformes con Tier 4 Final / Fase V

El cumplimiento de Tier 4 Final añade entre un 12% y un 15% al precio de venta de los nuevos tractores de más de 75 caballos de potencia, elevando un modelo de 200 caballos de potencia de USD 180.000 en 2014 a USD 210.000–USD 220.000 en 2025 [6]Fuente: Agencia de Protección Ambiental de los Estados Unidos, "Motores diésel fuera de carretera - Normas de emisiones de gases de escape", EPA.GOV. Los fabricantes que no pueden distribuir los costos de I+D entre grandes volúmenes, como Buhler Industries, enfrentan mayores gastos de abastecimiento de motores y márgenes reducidos. Los agricultores mexicanos importan unidades Tier 3 usadas de Estados Unidos antes de la entrada en vigor de las normas de Fase V, lo que socava la demanda de equipos nuevos. Aunque la escala de los proveedores debería moderar los costos de postratamiento después de 2027, las primas de precio persistirán, limitando el crecimiento en los segmentos más sensibles al precio del mercado de maquinaria agrícola para tractores de América del Norte.

Consolidación de la red de distribuidores que limita la accesibilidad al servicio en zonas rurales

Las ubicaciones de servicio completo en las zonas rurales de América del Norte cayeron un 15% desde 2020, con tiempos de desplazamiento superiores a 90 minutos en algunos condados. Deere redujo el 8% de sus puntos de distribución entre 2022 y 2024, con reducciones similares en CNH Industrial. Los desplazamientos más largos para el servicio aumentan el riesgo de tiempo de inactividad: un solo día de siembra perdido puede costarle a un agricultor entre USD 10.000 y USD 20.000 en rendimiento no realizado. Los agricultores acumulan repuestos y abogan por normativas de derecho a la reparación, pero las operaciones medianas que carecen de mecánicos propios siguen enfrentando brechas de servicio, lo que frena la demanda de reposición en el mercado de maquinaria agrícola para tractores de América del Norte.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: La labranza de precisión lidera, los pulverizadores se aceleran

La maquinaria de arado y labranza representó el 37,56% de la participación del mercado de maquinaria agrícola para tractores de América del Norte en 2025, lo que subraya su papel en la preparación del suelo para la siembra en más de 200 millones de acres de cultivos en hilera. Dentro de este segmento, las herramientas de labranza vertical y labranza en franjas orientadas a la conservación están desplazando a los arados de vertedera, con incentivos estatales y federales que refuerzan los patrones de adopción. Se proyecta que el tamaño del mercado de maquinaria agrícola para tractores de América del Norte para pulverizadores se expanda a una CAGR del 6,78%, ya que la aplicación a tasa variable y el control de secciones por Sistema de Posicionamiento Global (GPS) minimizan la deriva de herbicidas y cumplen los mandatos de zonas de amortiguamiento en California y Minnesota.

Los equipos de siembra conforman la segunda participación más grande, con la automatización de la fuerza descendente y los sensores de singulación que mejoran la uniformidad de germinación. La maquinaria de henificación y forraje atiende a las operaciones ganaderas y lecheras; las disminuciones en los rebaños lecheros del noreste compensan las ganancias en las exportaciones de forraje del noroeste del Pacífico. Los mapas de prescripción generados por drones están impulsando la demanda de pulverizadores de alta distancia al suelo, una tendencia proyectada para mantener el equipo de aplicación química como el segmento de más rápido crecimiento del mercado de maquinaria agrícola para tractores de América del Norte hasta 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

Estados Unidos capturó el 63,02% del mercado de maquinaria agrícola para tractores de América del Norte en 2025 debido a la vasta superficie de maíz, soja y trigo. Sin embargo, las ventas unitarias cayeron un 13,4% interanual en noviembre de 2024, ya que las elevadas tasas de interés y la reducción de inventarios pesaron sobre la demanda. Los desembolsos federales de agricultura inteligente frente al cambio climático y la legislación de derecho a la reparación en Colorado y Minnesota afectan las compras regionales. California y Nueva York han sido adoptantes tempranos de tractores eléctricos, respaldados por sustanciales programas de reembolso, lo que contribuye al crecimiento del mercado de maquinaria agrícola para tractores de América del Norte.

Se prevé que México crezca un 5,82% anual de 2026 a 2031, el más rápido de la región, impulsado por la horticultura de exportación, las subvenciones de mecanización para pequeños agricultores y las exenciones arancelarias del Acuerdo Estados Unidos-México-Canadá (USMCA). Las grandes granjas de verduras del norte demandan pulverizadores de alta capacidad, mientras que los tractores compactos dominan en el sur. La introducción escalonada de motores de Fase V y las importaciones usadas del mercado gris darán forma al posicionamiento competitivo en el mercado de maquinaria agrícola para tractores de América del Norte.

Canadá experimenta crecimiento, impulsado por los productores de trigo, canola y legumbres de las praderas, que utilizan cada vez más tractores articulados de alta potencia y sembradoras neumáticas para gestionar grandes extensiones agrícolas. Las cortas temporadas de cultivo subrayan la importancia de la confiabilidad de los equipos, mientras que la consolidación de distribuidores sigue patrones observados en Estados Unidos. El resto de América del Norte, incluidos Centroamérica y el Caribe, muestra un crecimiento sostenido, respaldado por la expansión de las áreas de cultivo de caña de azúcar, café y banano.

Panorama regulatorio

La regulación en Norteamérica se centra en el cumplimiento de emisiones y seguridad para equipos agrícolas todoterreno. En Estados Unidos, los requisitos de la EPA para motores diésel no rodantes, incluidas disposiciones de cumplimiento de CO2 como el 40 CFR 1036.108 para motores designados para tractores, continúan moldeando las decisiones de tren motriz de los OEM y el costo total de propiedad. Esto refuerza el cambio hacia plataformas conformes con Tier 4 Final en segmentos de mayor potencia. El cumplimiento de seguridad también sigue siendo relevante en Canadá a nivel provincial, por ejemplo los requisitos de Ontario para ROPS y protección del operador, que pueden afectar la rapidez con la que se reemplazan las flotas de tractores más antiguos en operaciones mixtas.

Las medidas de política y comercio en 2026 también añadieron catalizadores a corto plazo para las compras y la demanda de servicios. En febrero de 2026, la EPA de EE. UU. avanzó el derecho a reparación de los agricultores, y en marzo de 2026 emitió una guía orientada a reducir la fricción en la reparación del mantenimiento de equipos agrícolas. La guía se alinea con las preocupaciones de los productores sobre el acceso al diagnóstico y el tiempo de inactividad. En materia comercial, una proclamación presidencial de EE. UU. publicada en junio de 2026 redujo las tasas arancelarias de la Sección 232 sobre equipos agrícolas importados del 25 % al 15 %, vigente desde el 8 de junio de 2026 hasta el 31 de diciembre de 2027. La misma proclamación estableció una tasa arancelaria del 10 % para bienes de capital calificados con al menos 85 % de acero o aluminio de origen estadounidense por peso, lo que influye en las estrategias de abastecimiento de los OEM y en las ventanas de precios de importación.

Panorama competitivo

El mercado de maquinaria agrícola para tractores de América del Norte está muy concentrado, con los principales fabricantes dominando la participación en los ingresos. La significativa participación de Deere & Company deriva de motores integrados verticalmente, transmisiones y primeras ofertas de autonomía como el 8R. CNH Industrial y AGCO Corporation concentran conjuntamente una participación mayoritaria a través de marcas como Case IH, New Holland, Fendt y Massey Ferguson. Kubota Corporation y Mahindra&Mahindra Ltd. ganan terreno en nichos de menos de 200 caballos de potencia al fijar precios un 15%–20% por debajo de los competidores premium y centrarse en la simplicidad.

Las empresas emergentes de tecnología agrícola que ofrecen kits de autonomía de modernización amenazan con convertir el hardware en una mercancía y obligar a los fabricantes de equipos originales (OEM) a adoptar modelos de software como servicio. Los tractores eléctricos e híbridos siguen siendo un nicho, pero representan un espacio estratégico sin explotar. La ley de derecho a la reparación de Colorado de 2024 marca un cambio regulatorio que podría diluir los flujos de ingresos de postventa de los fabricantes de equipos originales (OEM), que representan entre el 30% y el 40% de la rentabilidad total.

Las respuestas competitivas incluyen la consolidación de distribuidores, portales de venta directa al agricultor y anuncios de asociaciones como el acuerdo de abastecimiento de AGCO Corporation con SDF para tractores de menos de 85 caballos de potencia, liberando capacidad de ingeniería para plataformas autónomas y eléctricas.

Líderes de la industria de maquinaria agrícola para tractores de América del Norte

Deere & Company

AGCO Corporation

CNH Industrial N.V.

Kubota Corporation

Mahindra&Mahindra Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

La electrificación, las mejoras de reacondicionamiento y el reemplazo impulsado por el cumplimiento normativo están convergiendo en una oportunidad más tangible, respaldada por financiamiento público activo y las hojas de ruta de productos de los OEM. En mayo de 2026, el Departamento de Agricultura de Minnesota emitió una convocatoria de subvenciones para equipos agrícolas eléctricos del año fiscal 2026, financiada por la Ley federal de Reducción de la Inflación, enfocada en reemplazar equipos diésel por alternativas electrificadas. Programas de este tipo amplían el mercado direccionable para tractores e implementos con capacidad eléctrica en huertos, lechería y usos cercanos a lo municipal, donde los ciclos de trabajo y el acceso a la carga son más manejables, apoyándose en el entorno de incentivos a nivel estatal mencionado en el contexto de mercado más amplio.

Una segunda oportunidad es el desplazamiento de los equipos agrícolas de compras únicas hacia ingresos recurrentes por actualizaciones y servicios vinculados a la precisión, la automatización y modelos de soporte independientes del concesionario. Las acciones de los OEM en 2026, incluidas las actualizaciones de año-modelo de John Deere que incorporan paquetes de automatización de mejoras de precisión para maquinaria más antigua, y los lanzamientos de productos que integran conectividad y monitoreo (como las hileradoras Speedrower Serie 1 de New Holland con conectividad y monitoreo de rendimiento anunciadas en julio de 2026), indican una vía para que las explotaciones agrícolas modernicen sus capacidades sin reemplazar toda la flota de tractores. La reducción de junio de 2026 en los aranceles de la Sección 232 sobre equipos agrícolas importados hasta 2027 también crea más margen para la adquisición en segmentos sensibles al precio, mientras motiva a fabricantes y concesionarios a perfeccionar las propuestas de valor en torno a garantías, disponibilidad de repuestos y productividad habilitada por software, dada la menor accesibilidad de servicio en las zonas rurales.

Desarrollos recientes del sector

- Junio de 2026: John Deere amplió las actualizaciones de sus tractores de la Serie 8 del año modelo 2027 (250-410 hp), incluyendo una garantía extendida limitada PowerGard integrada de 3 años/1.500 horas en el mercado estadounidense. La actualización del producto integra la garantía de servicio en la oferta de la máquina, apoyando la retención de concesionarios y reduciendo el riesgo percibido para las explotaciones que gestionan tiempos de viaje más largos hasta ubicaciones de servicio completo.

- Septiembre de 2025: AGCO presentó el tractor Fendt 1000 Vario Gen4 y la sembradora Fendt Optimum como parte de la renovación de su cartera enfocada en Norteamérica. La oferta conjunta de tractor y sembradora refuerza el avance hacia paquetes integrados de tractor e implemento y flujos de trabajo habilitados para la precisión para productores de gran extensión.

- Agosto de 2024: AGCO introdujo nuevas ofertas de alta potencia en Norteamérica, incluyendo el tractor Massey Ferguson Serie 9S y la serie Fendt 600 Vario. Estos lanzamientos ampliaron las opciones en el segmento premium y aumentaron la presión competitiva sobre los actores establecidos para diferenciarse a través de la tecnología de cabina, la eficiencia y la preparación para la precisión.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para esta metodología, el mercado incluye los ingresos generados por equipos de campo vinculados a tractores agrícolas vendidos para labores de producción de cultivos en Norteamérica, donde el equipo apoya directamente la preparación del terreno, la siembra, la protección de cultivos y las operaciones de forraje.

Exclusiones de alcance: excluimos los tractores no agrícolas y los equipos todoterreno destinados principalmente a construcción, minería, jardinería y otros usos no agrícolas.

Descripción general de la segmentación

- Por tipo de producto

- Maquinaria de arado y labranza

- Arados

- Rastras

- Rotocultivadores y cultivadores

- Otros equipos

- Maquinaria de siembra

- Sembradoras

- Plantadoras

- Distribuidoras

- Otra maquinaria de siembra

- Pulverizadores

- Maquinaria de henificación y forraje

- Segadoras y acondicionadoras

- Empacadoras

- Otra maquinaria de henificación y forraje

- Otros tipos

- Maquinaria de arado y labranza

- Por geografía

- Estados Unidos

- México

- Canadá

- Resto de América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer la estructura del mercado y anclar los insumos a datos públicos consistentes. Recurrimos a fuentes como el USDA (incluido el NASS) para superficie cultivada, contexto de equipos agrícolas y señales de ingresos agrícolas, y Statistics Canada para producción agrícola y condiciones de operación agrícola.

Para verificar de forma cruzada los movimientos del lado de la oferta, también utilizamos datos comerciales y de política pública como las estadísticas comerciales de la USITC, y ciertas tablas comerciales canadienses, que ayudan a detectar variaciones de importación y exportación que pueden influir en la disponibilidad y el precio en los concesionarios. Se obtuvo información adicional de fuentes como los conjuntos de datos de la FAO para la dirección general de la producción, revistas académicas revisadas por pares sobre mecanización y prácticas de aplicación (por ejemplo, intensidad de fumigación y siembra), y bases de datos públicas de patentes para observar qué tecnologías de implementos se están priorizando. También revisamos presentaciones de empresas, transcripciones de llamadas de resultados, y publicaciones de asociaciones y concesionarios para detectar cambios de mezcla, promociones y notas sobre el momento de reemplazo, y utilizamos una suscripción de pago para datos financieros e inteligencia empresarial con el fin de verificar la exposición regional. Las fuentes aquí mencionadas son ilustrativas, y se utilizaron muchas otras referencias públicas para la recopilación, validación y aclaración de datos durante el trabajo.

Entrevistas primarias y encuestas

El trabajo primario se centró en confirmar qué categorías de equipos se están comprando junto con los tractores y cómo se comportan los precios y descuentos a nivel de concesionario. Hablamos con una combinación de gerentes del lado del OEM, líderes de concesionarios y distribuidores, y responsables de decisiones de grandes flotas agrícolas en Estados Unidos, Canadá y México, para poder verificar los ciclos de reemplazo, las condiciones de financiamiento y los patrones de inventario antes de finalizar los totales.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 28% | Altos directivos (CXOs): 12% | |

| Nivel medio: 57% | Líderes funcionales/de unidad: 32% | |

| Actores más pequeños: 15% | Gerentes: 56% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento del mercado se construyó utilizando una combinación de enfoques descendente y ascendente, donde la estructura principal parte de los grupos de demanda de equipos de Norteamérica vinculados a la superficie cultivada, la intensidad de mecanización y los ciclos de reemplazo, y luego se reconcilia con verificaciones de proveedores y canales. La perspectiva descendente utiliza indicadores como la superficie sembrada y cosechada, los cambios en la combinación de cultivos, las expectativas de ingresos agrícolas y las condiciones de crédito para estimar el apetito de compra, que luego se traduce en volúmenes de equipos por categoría.

Esos volúmenes se valoran utilizando rangos de precios de venta promedio observados y supuestos de mezcla para equipos de arado y cultivo, maquinaria de siembra, pulverizadores y maquinaria de henificación y forraje, seguido de un ajuste por incentivos de concesionario cuando se informaron en las entrevistas. Se utilizaron aproximaciones ascendentes selectivas para mantener los totales fundamentados, como la consolidación del rendimiento de concesionarios muestreados, la verificación de las divisiones regionales de los fabricantes a partir de divulgaciones, y una simple verificación cruzada de precio de venta promedio por volumen donde se disponía de rangos confiables. Cuando los insumos a nivel de producto eran escasos, las brechas se abordaron utilizando categorías de equipos adyacentes como proxies y luego ajustándolas con retroalimentación primaria sobre participación y utilización.

Para el pronóstico, nos apoyamos en un análisis de escenarios respaldado por una verificación ligera de regresión multivariante, donde los factores incluyeron la dirección esperada de la superficie cultivada, el perfil de antigüedad de los equipos que determina la presión de reemplazo, el efecto de los costos de insumos en el gasto de los agricultores, y el ritmo de adopción de implementos preparados para la precisión que puede modificar las tasas de acoplamiento y actualización. Los supuestos se mantuvieron consistentes entre países, y luego se localizaron para diferencias conocidas en el tamaño de las explotaciones y los perfiles de cultivo.

Validación de datos y ciclo de actualización

Los resultados del modelo se validaron mediante varias pasadas, comenzando con verificaciones del movimiento interanual, la progresión de precios y la estabilidad de la participación por categoría. Comparamos los resultados con señales independientes como el tono del inventario de los concesionarios, comentarios sobre envíos de tractores e implementos, e indicadores agrícolas clave, para poder detectar saltos poco realistas de manera temprana.

Cuando las variaciones estaban fuera de los rangos esperados, se revisaron los insumos y, si era necesario, se volvía a contactar a expertos para confirmar si el factor era real o solo un artefacto del modelado. Antes de la aprobación final, otro analista revisa los cálculos y la alineación del alcance para detectar problemas aritméticos y de definición. Los informes se actualizan anualmente, con actualizaciones intermedias activadas por eventos materiales como cambios abruptos de tasas, shocks de demanda o reajustes importantes de precios, y se completa una revisión final antes de la entrega para que los clientes reciban la vista más actualizada.

Tamaño del mercado norteamericano de maquinaria de tractores agrícolas de Mordor Intelligence en comparación con otras estimaciones publicadas

Las diferentes cifras publicadas para este mercado son comunes porque los autores no siempre contabilizan los mismos equipos y también eligen distintos años base y tratamientos de precios. La cobertura geográfica puede parecer similar, pero el conjunto de productos incluido y la forma en que la demanda de reemplazo se traduce en ventas anuales pueden seguir generando una amplia dispersión.

La principal brecha proviene de si la cifra cubre solo tractores o el conjunto más amplio de maquinaria agrícola remolcada y montada en tractores, y Mordor Intelligence mantiene el total vinculado a categorías de implementos como labranza, siembra, fumigación y henificación, y luego valida la mezcla de precios mediante verificaciones de descuentos de concesionarios en lugar de aplicar un único factor de inflación.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 35 mil millones de USD (2025) | |

| Editorial de la Industria A | 5,59 mil millones de USD (2024) | Utiliza una definición limitada solo a tractores, con inclusiones diferentes según la clase de potencia, y no representa el valor añadido de los implementos de siembra, fumigación, labranza y forraje que se mueven junto con las flotas de tractores. |

| Editorial de la Industria B | 19,3 mil millones de USD (2024) | Rastrea los tractores en casos de uso más amplios y aplica un perfil de perspectiva diferente, pero aun así excluye múltiples categorías de implementos y puede tratar la progresión de precios como un único aumento combinado en lugar de una mezcla a nivel de categoría. |

La tabla muestra que el alcance es el principal impulsor de la dispersión, porque los totales solo de tractores se ubicarán muy por debajo de los totales que incluyen maquinaria, incluso cuando la región sea la misma. Una vez que se alinean el conjunto de equipos y los pasos de precios, las diferencias restantes provienen principalmente del momento de reemplazo y de cómo se refleja el descuento en los precios de venta promedio, lo cual podemos poner a prueba mediante la retroalimentación del canal.

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de maquinaria agrícola para tractores de América del Norte en 2026?

El mercado se sitúa en USD 36,45 mil millones en 2026 y se proyecta que alcance USD 44,64 mil millones para 2031 a una CAGR del 4,14%.

¿Qué segmento de producto crece más rápidamente?

Se prevé que los pulverizadores crezcan a una CAGR del 6,78% porque la tecnología de tasa variable reduce el uso de productos químicos y cumple con las regulaciones sobre deriva.

¿Por qué México registra la tasa de crecimiento más alta?

Los subsidios gubernamentales para equipos de precisión y la expansión de la horticultura de exportación impulsan la CAGR de México al 5,82% hasta 2031.

¿Qué impacto tienen los kits de modernización autónomos en la demanda de equipos?

Los kits con precios de USD 50.000–USD 150.000 permiten a las granjas extender la vida útil del tractor y acceder a la autonomía supervisada, acortando los períodos de recuperación de la inversión a menos de tres años.

¿Son los tractores eléctricos comercialmente viables hoy en día?

Funcionan mejor en entornos lecheros y de huertos con ciclos de trabajo cortos, y se proyecta que los costos de las baterías alcancen la paridad con los modelos diésel para 2027.

Última actualización de la página el: