Tamaño y Participación del Mercado de Tractores Agrícolas en Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

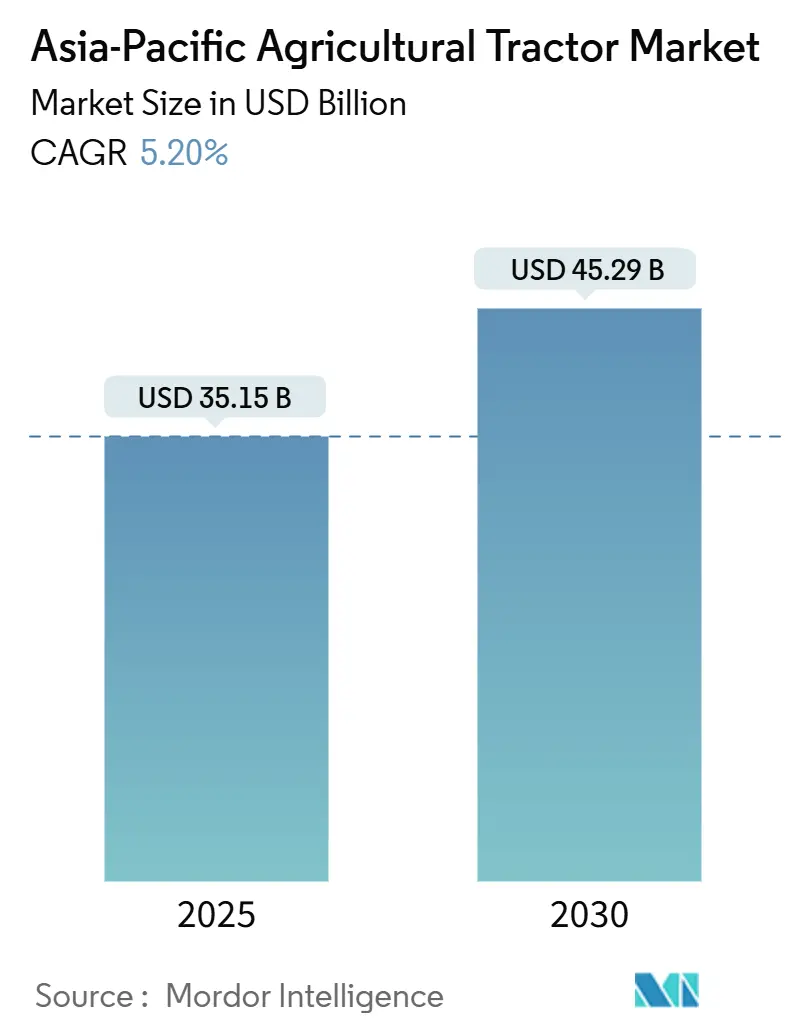

| Tamaño del Mercado (2025) | 35.15 Mil millones de dólares |

| Tamaño del Mercado (2030) | 45.29 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.20% CAGR |

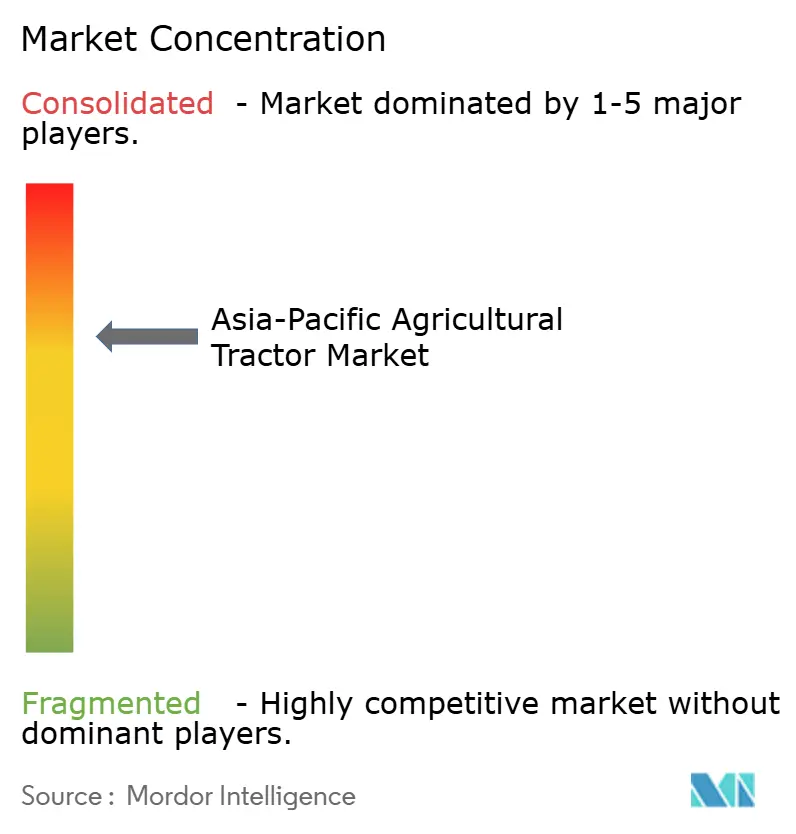

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tractores Agrícolas en Asia Pacífico por Mordor Intelligence

El tamaño del mercado de tractores agrícolas en Asia Pacífico fue valorado en USD 35.15 mil millones en 2025 y se proyecta que alcance los USD 45.29 mil millones para 2030, registrando una CAGR del 5.2% durante el período de pronóstico, lo que subraya una sólida trayectoria de expansión anclada en la demanda de mecanización en diversas estructuras agrícolas. La escasez de mano de obra, los generosos subsidios para equipos y la rápida adopción de herramientas de agricultura de precisión continúan estimulando la actividad de compra, mientras que los emergentes modelos de pago por uso amplían el acceso para los agricultores de pequeña escala. El diésel sigue siendo la opción de propulsión dominante, aunque las alternativas eléctricas e híbridas están ganando terreno a medida que los gobiernos regionales vinculan los incentivos de créditos de carbono a las actualizaciones de equipos. La intensidad competitiva es moderada, pero los focos de fragmentación ofrecen margen para fusiones, asociaciones y proyectos de ensamblaje localizado. Las inversiones en plataformas autónomas y tractores de potencia media ilustran cómo los proveedores equilibran la asequibilidad y el rendimiento para satisfacer el perfil de demanda central de los sistemas de producción centrados en el arroz y los cereales.

Conclusiones Clave del Informe

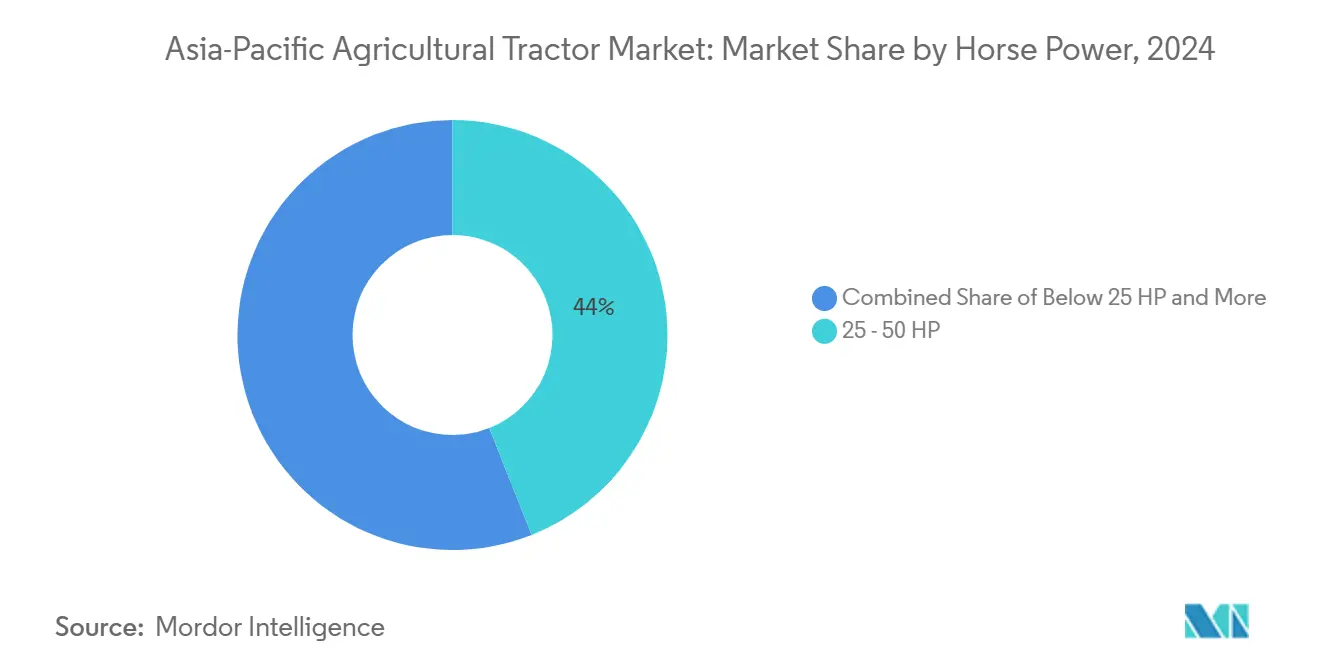

- Por potencia del motor, las unidades de 25-50 HP representaron el 44% de la participación del mercado de tractores agrícolas en Asia Pacífico en 2024, mientras que se proyecta que los modelos de más de 150 HP se expandan a una CAGR del 8.8% hasta 2030.

- Por tipo de tracción, los tractores de tracción en dos ruedas dominaron con el 77% de los ingresos de 2024, y las unidades de tracción en cuatro ruedas avanzan a una CAGR del 11.4% hasta 2030.

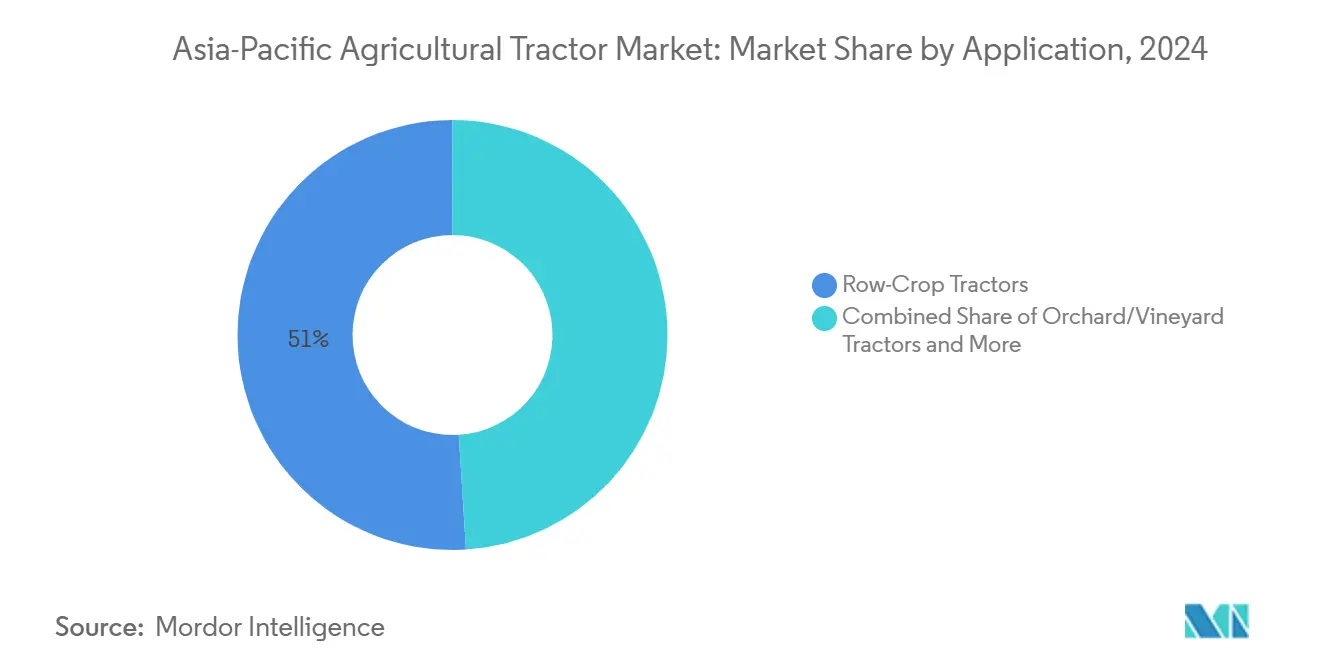

- Por aplicación, los modelos para cultivos en hilera lideraron con el 51% del tamaño del mercado de tractores agrícolas en Asia Pacífico en 2024, mientras que se prevé que los tractores de oruga/cadena aumenten a una CAGR del 13.2% hasta 2030.

- Por geografía, China concentró el 39% del valor de 2024, mientras que se proyecta que Vietnam registre la CAGR más rápida del 6.5% hasta 2030.

Tendencias e Información del Mercado de Tractores Agrícolas en Asia Pacífico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de las tasas de mecanización agrícola | +1.8% | China, India y Vietnam | Mediano plazo (2-4 años) |

| Subsidios gubernamentales y líneas de crédito de bajo interés | +1.2% | China, India, Tailandia e Indonesia | Corto plazo (≤ 2 años) |

| Aumento de los costos laborales y migración del campo a la ciudad | +0.9% | Japón, Corea del Sur y Australia | Largo plazo (≥ 4 años) |

| Adopción de plataformas de agricultura de precisión | +0.7% | Australia, Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Modelos de negocio de tractor como servicio de pago por uso | +0.4% | India, Tailandia e Indonesia | Mediano plazo (2-4 años) |

| Incentivos de créditos de carbono para tractores eléctricos | +0.2% | China, Japón y Tailandia | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las Tasas de Mecanización Agrícola

Los gobiernos regionales consideran la mecanización como un pilar de la política de seguridad alimentaria. Vietnam tiene como objetivo aumentar su cobertura de mecanización en el cultivo de cosechas en los próximos años. China mantiene una mayor densidad de mecanización en comparación con otros países del sudeste asiático como Vietnam y Tailandia, lo que pone de relieve un considerable potencial de convergencia para los mercados emergentes. El Banco Mundial otorgó un préstamo sustancial en 2025 para impulsar la adopción de equipos ecológicos en China, reforzando el respaldo fiscal para la modernización de maquinaria. Los fabricantes japoneses están trasladando capacidad a Indonesia para responder a la rápida demanda regional en aumento. Estos desplazamientos de producción indican que las cadenas de suministro están evolucionando para alinearse con los centros de crecimiento del mercado de tractores agrícolas en Asia Pacífico.

Aumento de los Costos Laborales y Migración del Campo a la Ciudad

Los cambios demográficos están elevando los niveles salariales, reduciendo la disponibilidad de mano de obra agrícola. La base principal de trabajadores agrícolas de Japón se redujo a la mitad en dos décadas, lo que llevó a fabricantes locales como Kubota a redirigir capacidad hacia plantas asiáticas de menor costo mientras aceleran las líneas de productos autónomos[1]Fuente: Agencia de Noticias de Vietnam, "Fabricante japonés de equipos agrícolas planea trasladar capacidad a Indonesia," theinvestor.vn. Corea del Sur exhibe una presión comparable. Daedong Corporation planea comercializar tractores autónomos de Nivel 4 para finales de 2025 con el fin de abordar la escasez de operadores. Se prevé que el producto interno bruto agrícola de Tailandia se recupere moderadamente en los próximos años, con Siam Kubota enfatizando paquetes de agricultura inteligente para compensar los déficits de mano de obra. Los programas de uso compartido de maquinaria de Taiwán con arrendamientos en seco y húmedo ilustran estrategias regionales para aumentar las tasas de utilización de equipos ante una oferta laboral en contracción.

Modelos de Negocio de Tractor como Servicio de Pago por Uso

Los servicios de alquiler suavizan los obstáculos de gasto de capital para los pequeños agricultores que dominan las estructuras agrícolas regionales. La plataforma Trringo de Mahindra & Mahindra Ltd. en Karnataka atiende la demanda de alquiler de tractores a nivel estatal a través de una red de más de 100 centros respaldados por financiamiento gubernamental. Ecosistemas similares de pago por uso están surgiendo en Tailandia e Indonesia, permitiendo a los propietarios recuperar costos más rápidamente y a los arrendatarios acceder a herramientas especializadas solo cuando las necesitan. La integración de aplicaciones de alquiler con telemática garantiza informes en tiempo real sobre el estado del equipo, reduciendo el tiempo de inactividad para ambas partes. Los financiadores incorporan cada vez más seguros basados en el uso en los paquetes de alquiler, reduciendo aún más la exposición al riesgo. Este modelo de uso crea una demanda secundaria de servicios de reacondicionamiento a mitad de vida útil, ampliando los flujos de ingresos del mercado posventa para fabricantes y distribuidores.

Adopción de Plataformas de Agricultura de Precisión

La digitalización está redefiniendo la mecanización. El conjunto de herramientas de agricultura inteligente de Kubota en Tailandia mejoró la eficiencia de las tareas mediante el monitoreo en tiempo real de las condiciones del suelo. Yanmar completó pruebas de campo en Tailandia que integraron posicionamiento de grado centimétrico para ejecutar simultáneamente labores de labranza y siembra, financiadas en parte por la Agencia de Cooperación Internacional de Japón[2]Fuente: Yanmar, "Yanmar Demuestra Maquinaria Agrícola Autónoma en el Proyecto Conjunto Tailandia-Japón," yanmar.com. LS Mtron de Corea del Sur lanzó un conjunto de datos de tractores vinculado a la nube e inauguró el centro de experiencia de tractores autónomos más grande del país para acelerar la capacitación de agricultores. La convergencia del GPS, el 5G y la inteligencia artificial está orientando el mercado de tractores agrícolas en Asia Pacífico hacia modelos de servicio centrados en datos que aumentan los rendimientos mientras reducen el uso de recursos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de adquisición inicial | −1.1% | India, Indonesia, Vietnam y Filipinas | Corto plazo (≤ 2 años) |

| Escasa concienciación de los agricultores y habilidades de los operadores | −0.8% | Vietnam, Indonesia, Myanmar y Camboya | Mediano plazo (2-4 años) |

| Tenencias de tierra fragmentadas que limitan las economías de escala | −0.6% | India, China, Tailandia y Filipinas | Largo plazo (≥ 4 años) |

| Aranceles de importación sobre motores de alta potencia en determinados países de la región | −0.3% | Indonesia, Tailandia y Malasia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Adquisición Inicial

La intensidad de capital restringe la penetración de tractores en los sectores rurales de menores ingresos. Pakistán, donde el 64% de las granjas ocupan menos de 5 acres, registró solo un 35% de mecanización, frente al 70% en muchos mercados europeos, lo que ilustra las brechas de asequibilidad. Los bancos suelen tratar los tractores como activos no productivos, cotizando tasas de interés más altas en relación con los préstamos agrícolas, lo que infla el costo de propiedad. Los fabricantes alivian parcialmente el impacto del precio mediante planes de pago diferido y servicios incluidos, aunque la penetración sigue sesgada hacia agricultores con mayor capacidad de garantía. El aumento de las importaciones de equipos usados de Japón y Corea del Sur ofrece una solución provisional, pero aumenta la complejidad del mantenimiento debido a la disponibilidad de repuestos.

Escasa Concienciación de los Agricultores y Habilidades de los Operadores

Los déficits de habilidades reducen los rendimientos de utilización de maquinaria sofisticada. Vietnam satisface solo el 32% de sus necesidades de equipos domésticos a través de la producción local, dejando una brecha para los modelos importados que requieren conocimientos avanzados de operación y mantenimiento. Los centros de capacitación no satisfacen las necesidades de la población, creando desajustes entre las capacidades de los equipos y las prácticas de campo. Corea del Sur aprovecha estándares de calidad como el Índice de Excelencia en Calidad Estándar Coreano para promover interfaces de tractores intuitivas, con Daedong clasificado en primer lugar para tractores en 2024, lo que refleja un diseño deliberado para reducir las curvas de aprendizaje. Los paneles digitalizados con indicaciones basadas en iconos e indicaciones multilingües mejoran la accesibilidad, pero dependen de una infraestructura de conectividad rural sólida que sigue siendo desigual fuera de las economías avanzadas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Potencia del Motor: La Versatilidad de Rango Medio Impulsa el Crecimiento en Volumen

La banda de 25-50 HP capturó el 44% del mercado de tractores agrícolas en Asia Pacífico en 2024, ya que los arrozales pequeños y medianos dominan las economías productoras de arroz como India y Vietnam. Este rango de potencia equilibra el costo de adquisición con la versatilidad para múltiples cultivos, fomentando compras repetidas y una amplia red de servicio de distribuidores. Las fórmulas de subsidio en China y Tailandia frecuentemente utilizan los 50 HP como umbral de reembolso, orientando aún más la demanda hacia este segmento. Las unidades de más de 150 HP, aunque representan una base instalada menor, registran una CAGR del 8.8% porque las granjas comerciales en Australia y las explotaciones consolidadas chinas buscan mayor potencia de tiro para labranza profunda y sembradoras de alta capacidad.

La banda de 101-150 HP está evolucionando como una vía de actualización incremental para las granjas medianas que superan los equipos de rango medio pero no pueden justificar los modelos de gama alta. En 2025, China revisó sus políticas para aumentar los subsidios para tractores de oruga de alta potencia e introducir subvenciones para sistemas de control inteligente, lo que señala un impulso hacia la eficiencia digital. Corea del Sur está evaluando incentivos similares dentro de su Hoja de Ruta de Expansión de Granjas Inteligentes. A medida que la conectividad se vuelve integral, la segmentación por potencia se está fusionando con los niveles de preparación tecnológica, lo que obliga a los fabricantes a incluir sensores, módulos de guía y diagnósticos remotos incluso en las ofertas de menor potencia para mantener el interés de los compradores.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Preeminencia de los Cultivos en Hilera e Impulso Autónomo

Los tractores para cultivos en hilera representaron el 51% de las entregas de 2024, reflejando el predominio del cultivo de cereales en China, India y el sudeste asiático. Su ancho de vía ajustable y la flexibilidad de la toma de fuerza (TDF) se adaptan a diversos espaciados entre hileras, convirtiéndolos en la opción de mecanización predeterminada. Los tractores utilitarios les siguen de cerca, sirviendo en funciones ganaderas y de transporte en granjas mixtas.

Se prevé que los tractores de oruga/cadena aumenten a una CAGR del 13.2% hasta 2030. Los tractores de oruga/cadena siguen siendo un nicho, preferidos en el Delta del Mekong y los arrozales japoneses donde la baja compactación del suelo es crítica. Los tractores para huertos y viñedos atienden al sector vitivinícola en expansión de Australia y los cinturones de frutas de alto valor de China, subrayando la heterogeneidad geográfica dentro del mercado de tractores agrícolas en Asia Pacífico. El prototipo autónomo sin cables LF2204 de YTO incorpora enlaces 5G, guía por sistema de posicionamiento global y radar de onda milimétrica para recorrer los campos sin supervisión humana, y está previsto para su lanzamiento comercial en un plazo de cinco años. A medida que la funcionalidad autónoma migra hacia los segmentos principales, los límites tradicionales entre tipos de tractores pueden disolverse, reemplazados por chasis modulares que aceptan unidades de potencia y guía intercambiables.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Tracción: La Simplicidad de Dos Ruedas se Encuentra con la Tracción de Cuatro Ruedas

Los tractores de tracción en dos ruedas (2WD) mantuvieron una participación de mercado del 77% en 2024 porque su menor costo de adquisición se alinea con el perfil de compra dominado por pequeños agricultores en el sur y sudeste de Asia. Los modelos de tracción en cuatro ruedas (4WD) están ganando terreno a una CAGR del 11.4% hasta 2030 a medida que las granjas se consolidan y el cultivo se desplaza hacia cultivos de tierras altas que requieren mayor tracción. En el Delta del Mekong, los programas de subsidio gubernamental para zonas inundadas reembolsan parte del costo de los tractores de tracción en cuatro ruedas, acelerando el cambio desde los modelos de tracción en dos ruedas.

Los sistemas de conducción autónoma actualmente representan una participación insignificante, pero están preparados para un aumento exponencial una vez que los ensayos regulatorios avancen hacia la aprobación comercial. Corea del Sur completó los ensayos nacionales de autonomía de Nivel 3 en 2024, allanando el camino para los lanzamientos de Nivel 4 planificados por Daedong a finales de 2025. Los ahorros operativos de los recorridos de campo sin conductor pueden compensar las primas iniciales en cuatro temporadas, según los usuarios piloto en Japón. Con la telemática habilitando actualizaciones de software por vía inalámbrica, el tipo de tracción puede convertirse en un atributo definido por software en lugar de una restricción de hardware, ampliando la flexibilidad de diseño para los fabricantes de equipos originales.

Análisis Geográfico

China se mantuvo como el ancla, concentrando el 39% del valor en 2024, impulsada por actualizaciones de equipos y categorías de subsidio ampliadas, y con un mayor apoyo por unidad para tractores de gran tamaño. YTO, un fabricante nacional, aumentó su producción de tractores, respaldado por mayores exportaciones a Asia Central. Los fabricantes internacionales están ampliando su presencia local, con Kubota planeando establecer una instalación de fabricación de tractores en India.

Vietnam destaca con una CAGR proyectada del 6.5% hasta 2030 a medida que persigue densidades de mecanización más cercanas a las de sus pares regionales. El ensamblaje doméstico satisface solo un tercio de la demanda, lo que garantiza una dependencia sostenida de las importaciones. Los esquemas de subsidio del Delta del Mekong para unidades 4WD y la automatización de la cosecha de arroz impulsan un crecimiento por encima de la tendencia. La creciente penetración de los servicios de pago por uso acelera aún más la adopción entre las tenencias de tierra fragmentadas.

India, Japón, Australia, Corea del Sur y Tailandia muestran arcos de crecimiento variados. Australia experimentó una caída cíclica en las ventas de unidades durante el año pasado, pero mantiene una tasa de crecimiento significativa a medida que los precios de las materias primas se estabilizan. Corea del Sur canaliza su enfoque estratégico hacia las exportaciones de tecnología autónoma, mientras que Tailandia aprovecha las exenciones fiscales para vehículos eléctricos para fomentar el ensamblaje de tractores eléctricos. En conjunto, estos mercados conforman un mosaico donde los matices de política y las necesidades agronómicas dan forma a perfiles de demanda localizados.

Panorama Competitivo

El mercado de tractores agrícolas en Asia Pacífico alberga un campo competitivo moderadamente consolidado. Mahindra & Mahindra Ltd., Deere & Company, Kubota Corporation, CNH Industrial N.V. y Tractors and Farm Equipment Limited concentraron conjuntamente la mayor parte de los ingresos en 2024. Mahindra & Mahindra Ltd. aprovecha su escala doméstica para financiar incursiones internacionales y ha ampliado su capacidad en toda India para atender las exportaciones a América del Sur y África. Deere & Company invierte en la integración de la plataforma de agricultura de precisión, adquiriendo empresas emergentes de software que habilitan perspectivas agronómicas basadas en la nube para sus series 5E y 6B. Kubota Corporation aplica un modelo de doble centro, con fábricas japonesas reservadas para segmentos premium y su próxima instalación en India enfocada en modelos globales de rango medio optimizados en costos.

Daedong terminó un vínculo de dos décadas con Deere & Company para acelerar el desarrollo de plataformas propias, incluidos los tractores grandes HX orientados a la autonomía de Nivel 4 para finales de 2025. La empresa aseguró simultáneamente un contrato de suministro sustancial con la filial estadounidense de Doosan Bobcat para ampliar su alcance en América del Norte. AGCO Corporation se asoció con SDF S.p.A para codesarrollar modelos utilitarios de menos de 85 HP, llenando un vacío de producto que representa una participación significativa de la demanda mundial de tractores [3]Fuente: AGCO Corporation, "AGCO y SDF Establecen Nueva Asociación para Fortalecer la Posición Global en el Segmento de Tractores de Baja y Media Potencia," agcocorp.com.

Las prioridades estratégicas convergen en la autonomía, la electrificación y la monetización de servicios. La plataforma de alquiler Trringo de Mahindra & Mahindra Ltd. ejemplifica la innovación en servicios al generar tarifas recurrentes mientras siembra exposición de marca entre agricultores nuevos en el uso de tractores. Kubota Corporation y Yanmar Holdings Co., Ltd. invierten en trenes de potencia preparados para hidrógeno como seguro contra la volatilidad en el suministro de baterías. La marca New Holland de CNH Industrial N.V. pilota estaciones de intercambio de baterías en campo en Australia, probando las ventajas en tiempo de actividad. Tales movimientos indican que la diferenciación competitiva está migrando de las especificaciones de potencia hacia soluciones integradas que combinan hardware, software y financiamiento.

Líderes de la Industria de Tractores Agrícolas en Asia Pacífico

Mahindra & Mahindra Ltd.

Deere & Company

Kubota Corporation

CNH Industrial N.V.

Tractors and Farm Equipment Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Tractors and Farm Equipment Limited y AGCO Corporation han concluido un acuerdo de USD 260 millones, transfiriendo la propiedad completa y los derechos exclusivos de la marca Massey Ferguson a TAFE para los mercados de India, Nepal y Bután. Este acuerdo pone fin a los arreglos comerciales previos entre las empresas y altera el panorama competitivo en el mercado de tractores agrícolas en Asia Pacífico.

- Octubre de 2024: En la Exposición Internacional de Maquinaria Agrícola de China 2024, Zoomlion Agriculture Machinery Co., Ltd. exhibió su tractor híbrido DV3804 (380 HP) y el tren de potencia híbrido HEV500. La empresa está expandiéndose hacia los segmentos de tractores de alto rendimiento e inteligentes. Zoomlion Agriculture Machinery Co., Ltd. está aumentando su presencia en el sudeste asiático mediante la integración de inteligencia artificial, soluciones digitales y modelos de tractores específicos para la región.

Alcance del Informe del Mercado de Tractores Agrícolas en Asia Pacífico

Un tractor es un vehículo industrial con una o dos ruedas pequeñas en la parte delantera y dos ruedas grandes en la parte trasera para funciones agrícolas y de otro tipo. Se utiliza para mover el implemento acoplado que ara el campo o realiza diferentes actividades. Para este informe, se han considerado los tractores utilizados en operaciones agrícolas. El informe no cubre otra maquinaria agrícola ni accesorios para tractores. Los tractores utilizados para fines industriales y de construcción también están excluidos del estudio.

El mercado de tractores agrícolas en Asia Pacífico está segmentado por potencia en caballos de fuerza (menos de 25 HP, 25-100 HP y más de 100 HP), tipo (tractores para huertos, tractores para cultivos en hilera y otros tipos) y geografía (China, India, Japón, Australia y el resto de Asia Pacífico). El informe ofrece el tamaño del mercado y pronósticos para todos los segmentos anteriores en términos de valor (USD).

| Menos de 25 HP |

| 25-50 HP |

| 51-100 HP |

| 101-150 HP |

| Más de 150 HP |

| Tractores para Cultivos en Hilera |

| Tractores para Huertos/Viñedos |

| Tractores de Oruga/Cadena |

| Otras Aplicaciones |

| Tracción en dos ruedas (2WD) |

| Tracción en cuatro ruedas (4WD) |

| China |

| India |

| Japón |

| Australia |

| Corea del Sur |

| Indonesia |

| Tailandia |

| Vietnam |

| Resto de Asia Pacífico |

| Por Potencia del Motor | Menos de 25 HP |

| 25-50 HP | |

| 51-100 HP | |

| 101-150 HP | |

| Más de 150 HP | |

| Por Aplicación | Tractores para Cultivos en Hilera |

| Tractores para Huertos/Viñedos | |

| Tractores de Oruga/Cadena | |

| Otras Aplicaciones | |

| Por Tipo de Tracción | Tracción en dos ruedas (2WD) |

| Tracción en cuatro ruedas (4WD) | |

| Por Geografía | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Indonesia | |

| Tailandia | |

| Vietnam | |

| Resto de Asia Pacífico |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de tractores agrícolas en Asia Pacífico en 2025?

El mercado está valorado en USD 35.15 mil millones en 2025.

¿A qué velocidad se proyecta que crezca el mercado entre 2025 y 2030?

Se proyecta una tasa de crecimiento anual compuesto del 5.2%, elevando el valor a USD 45.29 mil millones para 2030.

¿Qué segmento de tractores registró la mayor participación en 2024?

Los tractores para cultivos en hilera lideraron con una participación de ingresos del 51% en 2024.

¿Qué tan dominantes son los motores diésel hoy en día?

Por propulsión, los sistemas diésel mantuvieron una participación del 90% en 2024.

Última actualización de la página el: